花鉢とプランター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

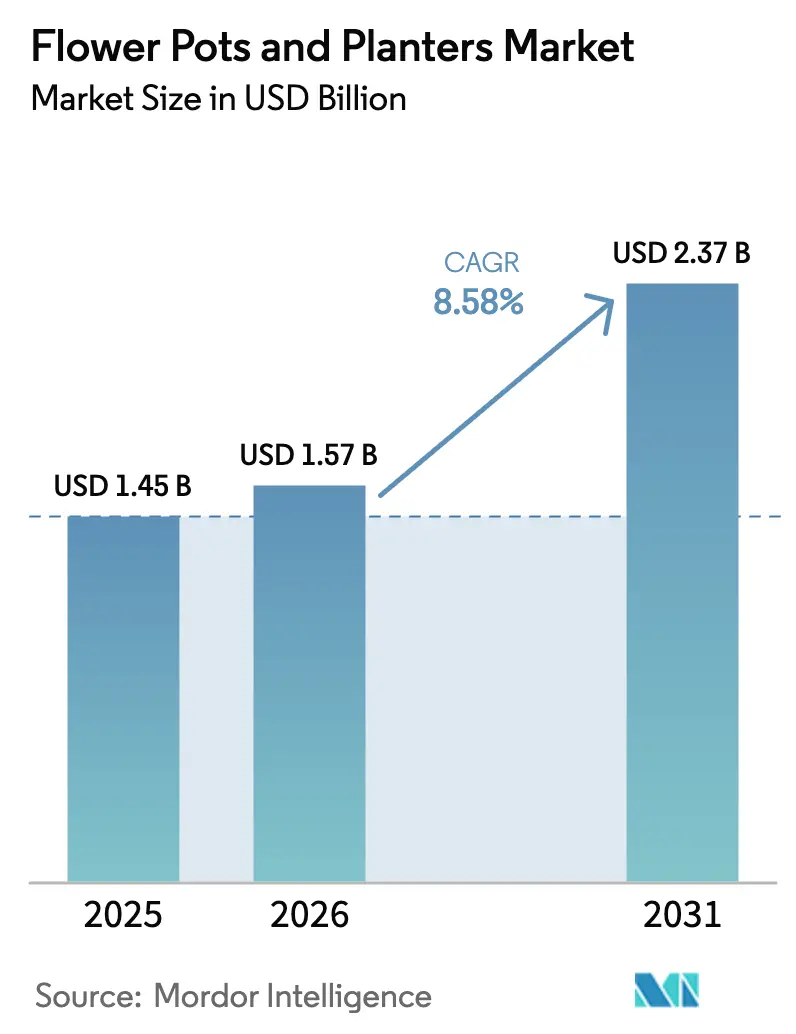

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

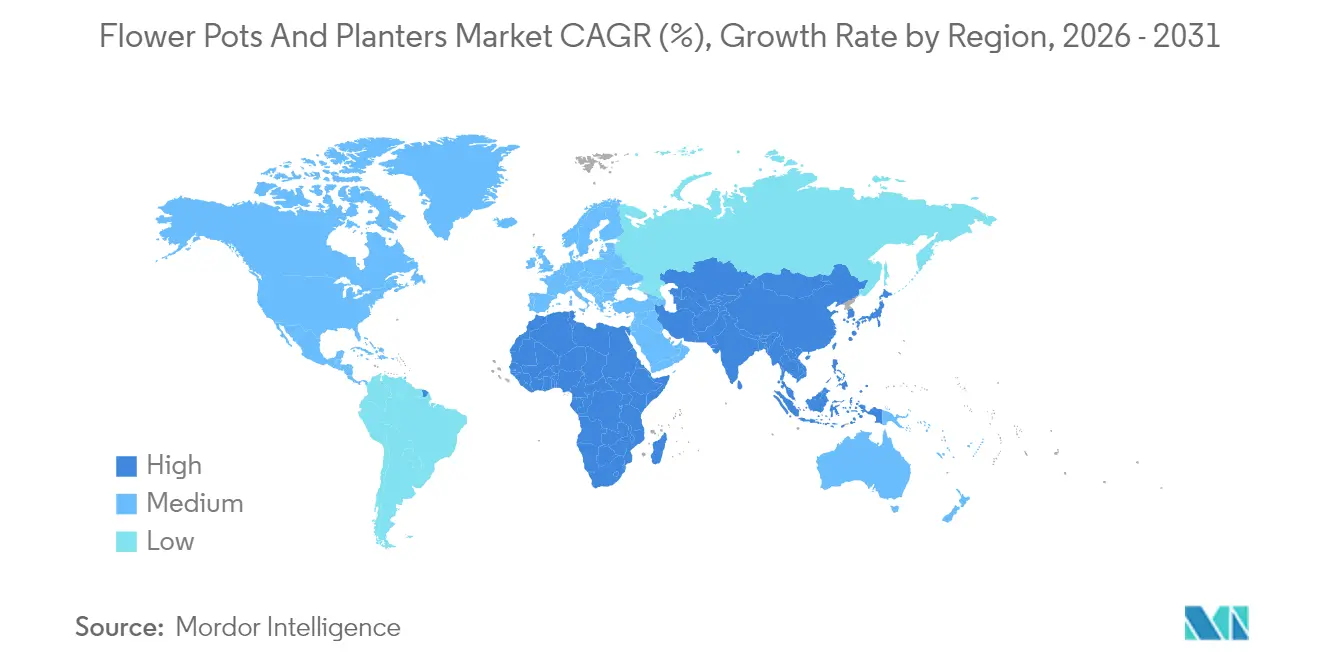

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

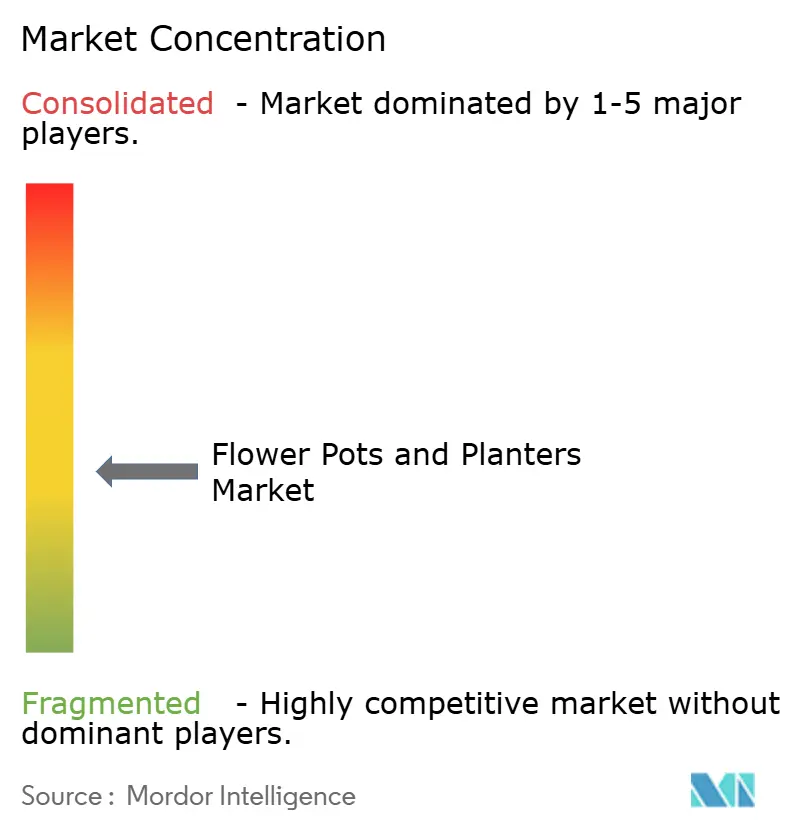

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる花鉢とプランター市場分析

花鉢とプランター市場規模は、2025年の14億5,000万米ドルから2026年には15億7,000万米ドルへと拡大し、2031年までに23億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.58%で成長すると予測されます。この進展は、リサイクル素材への規制主導の移行、検証済みライフサイクル影響、および樹脂価格の変動を緩和する強靭なサプライ戦略によって形成されています。欧州連合および米国におけるコンプライアンスの節目は、単一素材設計および高い消費後リサイクル(PCR)含有量を推進しており、調達、成形、回収業務全体の統合を強化しています。花鉢とプランター市場はまた、公共部門のグリーン化プログラムや都市規模の気候適応からも恩恵を受けており、これらは検証可能なエネルギーおよび排出パフォーマンスを持つ耐久性の高い低炭素製品を優遇しています。チャネルダイナミクスでは、触感評価の拠点としてオフラインが中心的役割を担う一方、オンラインはより優れた可視化とアクセシビリティへの対応によって急速に成長しており、オムニチャネルの在庫管理とコンテンツ実行の水準を高めています。花鉢とプランター市場のリーダー企業は、原料戦略を製品設計および流通管理と連携させており、バージン樹脂に依存するポートフォリオに対してマージンとコンプライアンス上の優位性を構築しています。

主要レポートのポイント

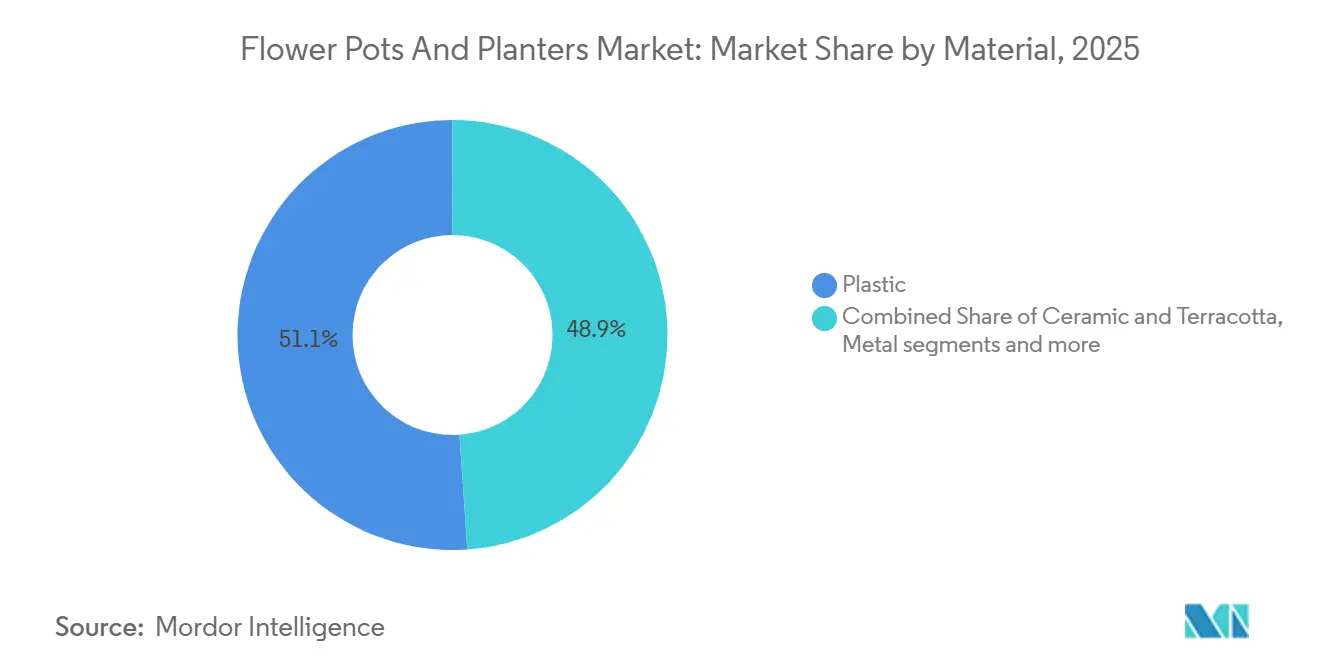

- 素材別では、プラスチックが2025年の花鉢とプランター市場シェアの51.05%を占めてトップとなり、バイオ複合材およびリサイクル素材は2031年までに9.75%のCAGRを記録すると予測されます。

- 製品タイプ別では、従来型鉢が2025年の花鉢とプランター市場シェアの45.7%を占めてトップとなり、自動給水・スマートコンテナは2031年までに10.55%のCAGRを記録すると予測されます。

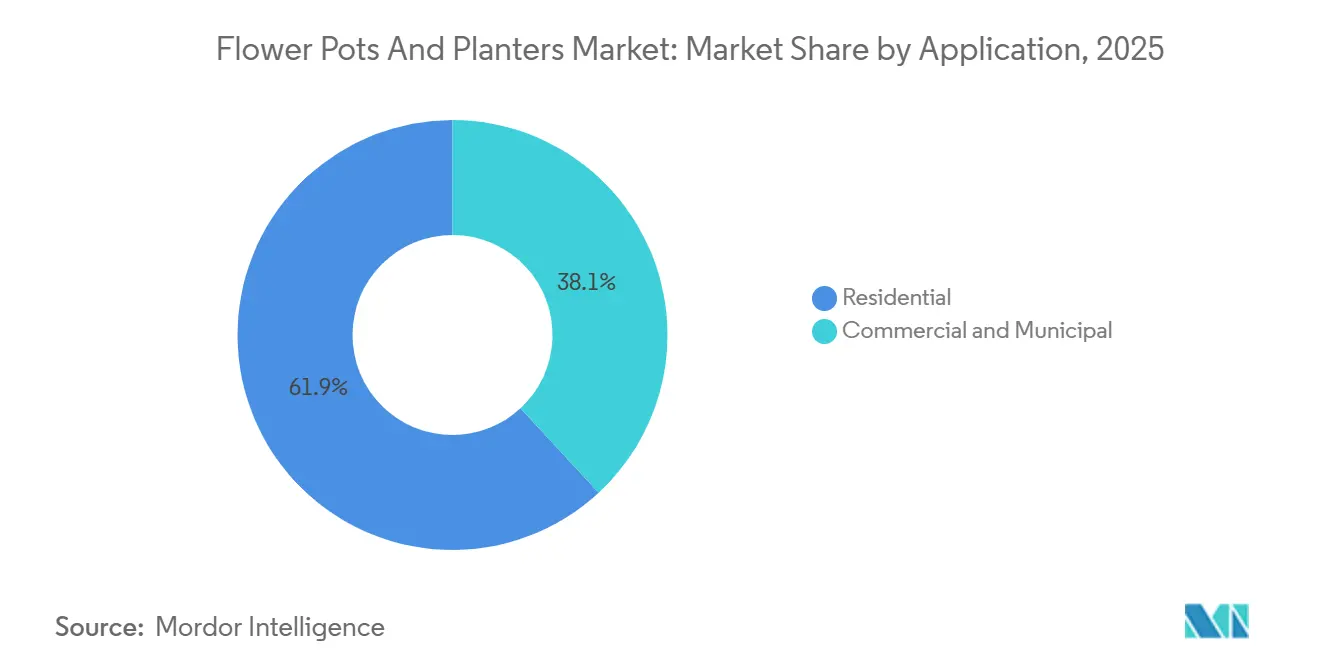

- 用途別では、住宅用が2025年の花鉢とプランター市場シェアの61.9%を占め、商業・公共用途は2031年までに8.69%のCAGRで拡大すると予測されます。

- 流通チャネル別では、オフライン店舗が2025年の花鉢とプランター市場シェアの75.8%を占め、オンライン小売は2031年までに9.58%のCAGRで成長すると予測されます。

- 地域別では、北米が2025年の花鉢とプランター市場シェアの32.8%を占め、アジア太平洋は2031年までに9.92%のCAGRで拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の花鉢とプランター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型ガーデニングおよびアウトドアリビングのアップグレード | +2.1% | 世界全体、特に北米およびアジア太平洋の第2層都市で顕著 | 中期(2〜4年) |

| 強力なオフライン発見とeコマース転換率の向上を伴うオムニチャネル拡大 | +1.5% | 北米、欧州、2028年までオンライン普及率が上昇 | 短期(2年以内) |

| リサイクルプラスチックおよび天然素材へのサステナビリティシフト | +2.3% | PPWR(包装・包装廃棄物規則)コンプライアンスのEUコア、一部の米国への波及 | 中期(2〜4年) |

| 商業造園および公共美化支出の成長 | +1.4% | 都市規模のグリーン化を進めるアジア太平洋、中東、欧州 | 長期(4年以上) |

| 単一素材・高PCRプランターを加速させるEPR/PPWRコンプライアンス | +1.8% | 2026年8月に発効するEU-27、英国・オーストラリア・一部の米国へのカスケード | 中期(2〜4年) |

| スマート・自動給水プランターおよびIoT対応公共メンテナンス | +1.3% | 北米のアーリーアダプター、EUスマートシティパイロット、アジア太平洋のイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市型ガーデニングとアウトドアリビングのアップグレードが住宅支出を牽引

外観の魅力と居住性を向上させる住宅改修において、プランターはアウトドアデザインの目に見えるモジュール式要素として位置づけられています。緑地空間は家庭の幸福感と資産価値の向上と広く関連付けられており、プランターの追加は大規模な建設工事なしに視覚的インパクトを高める簡単な方法となっています。熱緩和と日陰を優先する都市政策では、制約のある街路空間への迅速な展開のために、コンテナ植えの樹木や低木を活用できます。2024年を通じた中国の継続的な土地緑化は、次の10年間にわたって苗木とプランター需要を支える政策的勢いを示しています。この追い風は、コンパクトなバルコニーやパティオに適した耐久性の高い低メンテナンスの選択肢を求める家庭に対し、エントリーレベルとプレミアムの両方の製品を支援します。花鉢とプランター市場は、この安定した住宅需要の基盤から恩恵を受けながら、公共プログラムが高視認性の回廊において量を追加しています。

オムニチャネル拡大が触感による発見とデジタル転換のバランスを実現

重量、仕上げ、排水設計が対面評価を促すため、オフラインは依然として大きな存在感を持っていますが、デジタルによる発見と補充が季節的な需要期と同期して動くようになっています。2025年のセグメントベースでは、オフラインが75.8%を占め、オンラインがより速く成長しており、ブランドは両方のタッチポイントにわたってマーチャンダイジング、在庫、クリエイティブを整合させることが求められています。2025年6月に発効する欧州連合のアクセシビリティ要件は、代替テキストやスクリーンリーダー対応を含むeコマースコンテンツの品質基準を引き上げています。この変化は、コンプライアンス対応の小売業者の転換率を改善し、バリューチェーン全体でより優れた製品データ標準を促進しています。物理的なショールームとバーチャル可視化およびクリック&コレクトの流れを統合した小売業者は、不安定な天候パターンの中でも安定した販売を実現しています。この進化により、花鉢とプランター市場はデジタル機能がリーチと回復力を拡大する中でも、体験品質を中心に据え続けています[1]欧州委員会スタッフ、「製品およびサービスのアクセシビリティ要件」、欧州委員会、ec.europa.eu。

リサイクルプラスチックおよび天然素材へのサステナビリティシフトが原料戦略を再定義

欧州連合における規制の明確化は、包装のリサイクル素材含有量に対して測定可能な閾値を設定しており、素材と使用後の廃棄経路を共有するプランターにも波及効果をもたらしています。包装・包装廃棄物規則(PPWR)は2026年8月に発効し、2030年以降に向けて高まるPCR目標を成文化します。リサイクルポリプロピレンへの転換を早期に行ったメーカーは、美観と耐久性を維持しながら、大規模での低炭素フットプリントを実証しています。ある大手メーカーは、100%リサイクルプラスチック生産と大幅な炭素削減効果を、幅広いデザインと一貫した品質管理を維持しながら達成したことを記録しています。カリフォルニア州のPCR基準値や不遵守ペナルティの明確な枠組みを含む米国の州レベルの義務は、単一素材設計と追跡可能な素材の採用を強化しています。その結果、花鉢とプランター市場は、保証されたPCRの調達、検証済みの主張、およびリサイクル可能性と回収を支援する包装を中心にサプライヤー関係を再編しています[2]EU出版局スタッフ、「包装・包装廃棄物規則」、EUR-Lex、eur-lex.europa.eu。

商業造園および公共美化支出の成長がB2Bチャネルを開拓

都市規模の冷却、日陰、雨水管理プロジェクトにより、プランターは装飾的なアクセントではなくインフラコンポーネントへと転換しています。サウジアラビアのグリーン・リヤドプログラムは数百平方キロメートルにわたって数百万本の樹木に資金を提供しており、大型で耐久性の高いコンテナに対する都市主導の需要を示しています。シンガポールはプログラム可能な都市緑化を拡大しており、新しい屋内都市農場は自動化されたプランターとテレメトリーがスペースと労働力の制約を満たす方法を実証しています。欧州では、エネルギー集約型セクターへの割引ネットワーク料金が陶磁器メーカーの継続的なコストを削減し、歴史的な街路景観や公共空間でのテラコッタの使用を支援しています。米国では、予算化された縁石ゾーンおよび街路景観工事が、歩道プランターと安全設計に対して適度な配分がどのように機能するかを示しています。これらの動きは、花鉢とプランター市場の公共調達を拡大し、耐久性、安全コンプライアンス、およびメンテナンステレメトリーに関する新たな基準を設定しています[3]労働組合会議アナリスト、「エネルギー価格と産業脱炭素化」、TUC、tuc.org.uk。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節性と裁量支出の感応度、激しい価格競争 | -1.2% | 世界全体、英国・北欧・米国北部を含む温帯気候で顕著 | 短期(2年以内) |

| 樹脂および窯エネルギーの価格変動、陶磁器の脱炭素化設備投資 | -1.0% | アジア太平洋の樹脂エクスポージャー、EUの陶磁器エネルギーコスト、英国の窯脱炭素化ニーズ | 中期(2〜4年) |

| プライベートブランドのコモディティ化とオンライン価格圧力 | -0.7% | 北米とEUの小売統合とマーケットプレイスダイナミクス | 短期(2年以内) |

| プラスチックリサイクルのボトルネック、不均一な路肩回収受け入れ、新たなEPR手数料 | -0.5% | EUのEPR展開、米国の差異、オーストラリアの包装改革 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

季節性と裁量支出の感応度がマージンと運転資本を圧迫

需要の急増は天候と植え付け時期に連動しており、在庫計画の複雑さと返品リスクを高めています。小売業者は早期シーズンの急増の後に停滞期を迎え、補充が実際の植え付けを上回ると過剰在庫と値引きが生じる可能性があります。プライベートブランドの品揃えは積極的な価格設定を行い、価格弾力性を増幅させるため、ブランドが測定可能な価値を付加しない限りプレミアム帯が狭まります。認証と文書化されたライフサイクルパフォーマンスは、購買担当者がサステナビリティ報告に直面する場面での価格防衛に役立ちます。明確で統一されたラベリング基準は、混雑した売り場でのシグナルを改善し、最低価格を優遇しがちな混乱を軽減します。総じて、これらの要因は運転資本サイクルを圧縮し、花鉢とプランター市場における多角化が進んでいないサプライヤーに課題をもたらします。

樹脂および窯エネルギーの価格変動と脱炭素化設備投資がメーカーの経済性を圧迫

樹脂コストは石油化学の混乱と輸送制約に敏感であり、小売価格の見直しや販売代理店との合意よりも速く動く可能性があります。陶磁器・テラコッタメーカーはエネルギー集約度が高く、英国のセクターレベルデータでは売上高に占めるエネルギー支出の割合が支配的であることが示されています。電力価格も主要な欧州の競合国より高く、窯の近代化の必要性を強調しています。大手レンガ・陶磁器メーカーは直接排出量を大幅に削減する電化プロジェクトに投資しており、設備投資計画のテンプレートを提供しています。ネットワーク料金に関する政府の軽減措置は一部の運営コスト削減をもたらし、移行期間中の供給維持を支援します。エネルギー管理システムとISO認証は現在入札に登場しており、監査範囲を拡大する一方で、最も準備の整ったベンダーに公共調達へのアクセスを開いています[4]労働組合会議アナリスト、「エネルギー価格と産業脱炭素化」、TUC、tuc.org.uk。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バージンプラスチックが規制の逆風に直面する中、リサイクルおよびバイオ複合原料が台頭

プラスチックは2025年に51.05%のシェアを占め、バイオ複合材およびリサイクル素材は2031年までに9.75%のCAGRを記録すると予測されており、カテゴリーの調達とツーリングの優先事項を再形成しています。2026年8月に発効するEU包装・包装廃棄物規則(PPWR)は、隣接カテゴリーの包装と製品戦略の両方に影響を与えるリサイクル素材含有量の閾値を正式に定めています。大規模に100%リサイクルポリプロピレンに切り替えたメーカーは、低炭素フットプリントと品質管理の証明を実証しており、小売ポジショニングとコンプライアンスの説明を強化しています。米国の義務と明確な不遵守ペナルティは、使用後の再生可能性を保護する単一素材構造のための集中的なPCR調達の価値を高めています。これらの収束する規則とケーススタディは、コンテンツの主張がチャネル全体の監査で検証・防衛できるという確信を高めています。したがって、花鉢とプランター産業は、品揃えと価格設定を将来に備えるために、追跡可能な原料と明確なラベリングを中心に標準化しています。

陶磁器とテラコッタは、熱質量、経年変化、耐久性が公共の街路景観や歴史的な環境で評価される場所での関連性を維持しています。エネルギー集約度が圧力点であり、エネルギー集約型産業のネットワーク料金を削減する国家政策が中期的な存続可能性にとって重要な理由です。この軽減措置は、非常に大きな排出削減を達成し、より厳格な排出権取引制度の下でのコンプライアンスを支援できる電気窯への民間投資と一致しています。金属プランターは建築プロジェクトでニッチを維持し、認証された木材オプションは管理された調達で天然木の美観を支援します。バイオ複合材は、UV耐性と耐霜性の検証が完了し、農業副産物の流れが安定するにつれて商業品揃えに参入しています。予測期間にわたって、検証済みのPCRとバイオベースの原料は、調達政策と小売業者のスコアカードが標準的な購買基準に組み込むにつれて、花鉢とプランター市場での役割を拡大するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:スマート・自動給水コンテナが自動化の価値提案で従来型鉢を上回る成長

従来型鉢は2025年に45.7%を占め、自動給水・スマートコンテナは2031年までに10.55%のCAGRで成長すると予測されており、実証された節水と省力効果によって支えられています。自動給水リザーバー、水分インジケーター、統合センサーは、住宅購入者や不動産管理者の推測と灌漑の見逃しを減らします。大手ブランドは自動給水ラインを拡大し、メンテナンスを簡素化する視覚的インジケーターを導入しており、初めてガーデニングをする人々の採用を促進しています。製品品質は現在、シールの完全性、UV安定性、毛細管ウィックのパフォーマンスと結びついており、商業入札でISO要件を満たすQAシステムを通じて文書化されています。花鉢とプランター市場シェアは、自動化機能が交換サイクルが安定している主流の価格帯にどれだけ速く浸透するかを追跡します。相互運用性が向上するにつれて、スマートバリアントはテレメトリーとより優れたバッテリー寿命でこれらの利益に積み重なるでしょう。

プランターボックス、トラフ、レイズドベッドは、深さ、モジュール性、通気性が重要なバルコニーキッチンや小区画の都市農業を支えています。ハンギングバスケットは、特に寒冷気候で早春のプロモーションがシーズンを前倒しにする場所での存在感を維持しています。公共購買者は縁石保護、交通静穏化、雨水管理のために大型プランターを使用しており、これらの用途は耐衝撃性と保守可能な灌漑を評価します。ISO 9001で再現性を、ISO 14001で環境慣行を文書化したベンダーは、これらの調達において優位性を持ちます。最小限の部品、単一素材設計、詰め替え可能なアクセサリーに焦点を当てたブランドは、メンテナンスとリサイクルを簡素化できます。時間の経過とともに、これらの機能は家庭と公共の購買者の両方が目に見える価値と簡単なケアを求める中で、花鉢とプランター市場全体に複合的な効果をもたらします。

用途別:商業・公共セグメントが気候適応予算を活用

住宅用は2025年に61.9%を占め、商業・公共用途は都市が冷却、日陰、歩行者安全に資金を提供する中で2031年までに8.69%のCAGRで拡大すると予測されています。グリーン・リヤドのような大規模プロジェクトは大量の安定した注文を供給し、製品エンジニアリングを導く熱、UV、風の条件の仕様を定義しています。北米の都市機関は、コンテナ植えの樹木や低木を組み込んだ縁石と歩道の改善のために目標を絞った資金を継続的に配分しています。欧州では、エネルギー集約型陶磁器のコスト軽減が、耐久性と外観を優先する高交通量の歴史地区でのテラコッタの選択を支援しています。国家または地方の土地緑化プログラムは、苗床と物流業務でのコンテナ植えの苗木に対する上流需要を追加します。これらの層は、積極的な公共緑化アジェンダを持つ地域において、花鉢とプランター市場を家庭サイクルへの依存度を低下させます。

RFPの文言は品質および環境管理基準をより頻繁に引用し、公共空間のレイズドベッドのアクセシビリティ要件を含むようになっています。公共購買者はダウンタイムと廃棄物を削減するために部品の共通性と保守可能なコンポーネントを求めています。商業不動産では、自動灌漑と保水機能がサービス訪問を削減し、変動する天候での植物の健康を保護します。住宅購買者は引き続き美的多様性と迅速な交換を促進し、品揃えの幅を広く保ちます。これらの購買者セットはそれぞれ異なる証拠要件を促進しており、その証拠を製品ページと入札書類に巧みにパッケージ化したベンダーがより速く前進するでしょう。花鉢とプランター産業は、これらの多様で成長するニーズを満たすために設計と文書化を整合させています。

流通チャネル別:オフライン店舗が触感による発見を活用し、オンラインプラットフォームがシーズン前の調査とクリアランスを獲得

オフラインは2025年に75.8%を占め、オンラインは2031年までに9.58%のCAGRを記録すると予測されており、デジタルが勢いを増す中でも物理的な発見が中心的であり続けることを確認しています。インスピレーションを与えるビネットと知識豊富なスタッフを組み合わせた店舗は、触感と検査を必要とする大型・重量製品の購入を転換します。オンラインは調査、品揃えの深さ、クリアランスフローのスケールを追加し、アクセシブルなコンテンツと正確な寸法に依存する顧客へのアクセスを改善します。欧州連合のアクセシビリティ規則はコンテンツガバナンスのベースラインを改善しており、コンプライアンス対応プラットフォームと製品データに投資する小売業者を優遇しています。クリック&コレクトと地域配送は、長いリードタイムなしに大型購入をサポートし、狭い植え付け時期に重要です。花鉢とプランター市場は、ショールームのキュレーション、オンライン可視化、迅速なフルフィルメントを単一の体験に結びつける小売業者を評価します。

専門デコールストア、苗床、ガーデンセンターは、返品を減らしてバスケットサイズを高める植物との相性ガイダンスと個別のアドバイスを提供します。スーパーマーケットとハイパーマーケットは便利な付随販売を提供しますが、小さいサイズと季節的なディスプレイに焦点を当てる傾向があります。品揃えの決定は地域の天候と植え付けカレンダーに従い、計画が正確であれば廃棄物を削減します。主要チェーンのサプライヤースコアカードはISO 9001とISO 14001を参照しており、品質保証と環境報告を向上させています。強力なコンテンツ、包装、供給の信頼性で実店舗とオンラインパートナーの両方をサポートするベンダーは、年間を通じてシェアを獲得します。このプレイブックは現在、花鉢とプランター市場での成長の標準となっています。

地域分析

北米は2025年に32.8%を占め、アジア太平洋は2031年までに9.92%のCAGRで拡大すると予測されており、地域計画の速度差を設定しています。花鉢とプランター市場規模における北米のシェアは2025年に32.8%であり、アジア太平洋のより速い成長プロファイルは都市化が進む回廊と公共緑化によって支えられています。米国の公共プロジェクト(目標を絞った縁石ゾーン強化を含む)は、安全、案内、雨水管理の目的でプランターを使用しています。州レベルのPCR義務と明確なペナルティは、リサイクル原料と単一素材設計を促進しています。カナダとメキシコでは、短い植え付け時期と中産階級の拡大がプレミアムと価値層にわたる需要を維持しています。これらのパターンは、花鉢とプランター市場が地域の製品ミックスと購買サイクルにおいて多様であり続けることを確認しています。

欧州の規制の道筋は明確であり、発効日は調達と包装の計画期間内に収まっています。EU包装・包装廃棄物規則(PPWR)はリサイクル素材含有量の目標を正式に定め、リサイクル可能性を保護する単一素材設計を推進しています。英国がエネルギー集約型セクターへの割引ネットワーク料金を延長する決定は、陶磁器・テラコッタのサプライ経済を支援しています。欧州の歴史地区は街路景観にテラコッタを好むことが多く、エネルギー軽減措置と排出成果を改善する電化への民間投資の両方から恩恵を受けています。高い庭所有率を持つ北欧・西欧諸国は、公共植栽と並んで安定した家庭需要を生み出しています。その結果、欧州の花鉢とプランター市場は、コンプライアンスと耐久性に基づく調達と並んで安定した小売フローを融合させています。

アジア太平洋は、都市政府と民間開発業者が建築環境に緑地を統合するにつれて成長テーブルをリードしています。中国の土地緑化に関する政策の継続性は、苗床と都市植栽の勢いを延長し、上流と下流のコンテナ需要を促進します。シンガポールの都市緑化システムと新しい屋内農場は、自動化されたプランターとテレメトリーがスペースが限られた場所でどのようにスケールできるかを示しています。中東では、サウジアラビアの都市規模プログラムが量を追加し、製品に対して高い耐久性と耐熱性の要件を設定しています。一部のアフリカの自治体と急成長する都市は、コンテナ植えの樹木を迅速に展開できる街路景観とマイクロフォレストプログラムを採用し始めています。これらのプログラムは合わせて、消費者の好みと小売ディスプレイに影響を与える高視認性の設置で花鉢とプランター市場を形成しています。

競合環境

花鉢とプランター市場は、規模と規律を評価するコンプライアンスと技術要件の高まりとともに、中程度に分散した状態を維持しています。デザインの幅を維持しながらリサイクル原料に完全に転換したメーカーは、検証済みの影響と信頼性の高い品質管理で差別化しています。炭素集約度、リサイクル可能性、安全性に関する文書化されたパフォーマンスは、小売業者と都市が基準を引き上げるにつれて棚と入札の優位性に転換されています。注目すべき米国のプラットフォーム合併により、HCxCHGが設立され、SKU全体でリサイクル素材含有量に関するコミットメントが行われており、州の義務と小売業者のスコアカードに沿っています。小売業者と連携して使用済みプラスチック鉢を回収するプログラムは、逆物流がPCR供給を育成し、ブランドストーリーテリングを支援する方法を実証しています。これらの動きは、原料管理、プロセスエネルギーの改善、明確なデジタル製品データに基づくプレイブックを定義しています。

エネルギー転換への投資は、窯の電化が大幅な排出削減をもたらす陶磁器・粘土系コンテナ全体で目に見えます。ある大手レンガ・陶磁器会社は、非常に大きな排出削減を伴う主要な電化プロジェクトを報告しており、サステナビリティスコアリングを伴う入札を支援する成果を上げています。エネルギー集約型製造のネットワーク料金に関する政府の軽減措置は間接費を削減し、欧州の生産能力の維持を支援します。公的支援と民間設備投資のこの組み合わせは、テラコッタが公共の場で関連性を維持する方法を形成しています。ISO 50001エネルギー管理システムと公開報告でこれらの取り組みを補完するベンダーは、将来のRFPで際立つでしょう。花鉢とプランター市場はこのように、資本配分をコンプライアンスの可視性と下流の採用に整合させています。

製品イノベーションは現在、美観だけでなく自動化、メンテナンスの簡素化、検証済みの主張を中心に展開されています。ブランドは明確な水分インジケーターを備えた自動給水鉢を発売しており、リザーバー設計の上に接続機能を重ねています。新しい地域への流通拡大はデザイン意識の高いセグメントへのアクセスを深め、安全・環境認証は商業RFPへの参加を拡大します。コンポスターとサステナビリティキャンペーンに対する受賞認定は、検証済みの環境パフォーマンスに対する小売業者と消費者の共鳴をさらに示しています。新しいLNG輸出能力を含むエネルギー供給の変化は、北米のプラスチックバリューチェーンの原料コストを間接的に安定させる可能性があります。これらの戦略は、花鉢とプランター市場を実証された価値、運営の信頼性、コンプライアンス対応の文書化に集中させ続けています。

花鉢とプランター産業のリーダー企業

Keter Group

elho B.V.

Deroma Group

The HC Companies, Inc.

LECHUZA (Geobra Brandstätter)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ホルムズ海峡の閉鎖によりアジアのクラッカーへのナフサ原料フローが混乱したため、ポリプロピレン樹脂価格が前月比12.52%急騰し、1トン当たり7,484人民元(1,068.9米ドル)となり、射出成形業者はマージン圧縮を吸収するか、消費後リサイクル原料への代替を加速させることを余儀なくされました。

- 2026年3月:インドネシアのPT Chandra Asriが年間59万トンのポリプロピレン生産能力に対して不可抗力を宣言し、アジアの樹脂供給の逼迫を悪化させ、インド石油公社が3月3日にPPおよびPE価格を1メートルトン当たり6,000インドルピー(66.78米ドル)引き上げる要因となりました。

- 2025年12月:Nuova Deroma S.p.A.(Deroma Group)が労働安全衛生マネジメントシステムのISO 45001認証を正式に取得しました。

- 2024年4月:HC CompaniesとClassic Home and Gardenが合併し、Growscapeとしてリブランドし、米国製造とグローバル調達を組み合わせることで北米の園芸市場向けのワンストップショップを創出しました。

世界の花鉢とプランター市場レポートの調査範囲

花鉢とプランター市場とは、植物、花、その他の緑地を保持・展示するために設計されたコンテナの製造、流通、小売に関わる産業を指します。これらの製品は実用的および装飾的な目的を果たし、個人がさまざまな屋内外の環境で植物を育て展示することを可能にします。

花鉢とプランター市場は、素材、製品タイプ、用途、流通チャネル、地域によって区分されています。素材別では、市場はプラスチック、セラミック・テラコッタ、金属、木材、バイオ複合材、リサイクル素材にサブセグメント化されています。製品タイプ別では、市場は花鉢、プランター、ハンギングバスケット、自動給水・スマートコンテナにサブセグメント化されています。用途別では、市場は住宅用、商業用、公共用にサブセグメント化されています。流通チャネル別では、市場はオフラインとオンライン小売にサブセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにサブセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースでの花鉢とプランター市場の規模と予測を提供しています。

| プラスチック |

| セラミック・テラコッタ |

| 金属 |

| 木材 |

| バイオ複合材・リサイクル素材 |

| 花鉢 |

| プランター(ボックス、トラフ、レイズドベッド) |

| ハンギングバスケット |

| 自動給水・スマートコンテナ |

| 住宅用 |

| 商業・公共用 |

| オフライン | 住宅改修・DIIYチェーン |

| 専門デコール・家具店 | |

| 苗床・ガーデンセンター | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 素材別 | プラスチック | |

| セラミック・テラコッタ | ||

| 金属 | ||

| 木材 | ||

| バイオ複合材・リサイクル素材 | ||

| 製品タイプ別 | 花鉢 | |

| プランター(ボックス、トラフ、レイズドベッド) | ||

| ハンギングバスケット | ||

| 自動給水・スマートコンテナ | ||

| 用途別 | 住宅用 | |

| 商業・公共用 | ||

| 流通チャネル別 | オフライン | 住宅改修・DIIYチェーン |

| 専門デコール・家具店 | ||

| 苗床・ガーデンセンター | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

花鉢とプランター市場の2031年までの成長見通しとCAGRは?

花鉢とプランター市場規模は、2026年〜2031年にかけてCAGR 8.58%で2031年までに23億7,000万米ドルに達すると予測されています。

どの素材セグメントがリードし、2031年までに最も速く成長するのはどれですか?

プラスチックは2025年に51.05%のシェアでトップとなり、バイオ複合材およびリサイクル素材は2031年までに9.75%のCAGRを記録すると予測されています。

従来型鉢と比較してどの製品タイプが勢いを増していますか?

自動給水・スマートコンテナは2031年までに10.55%のCAGRで拡大すると予測されており、依然として最大のベースを保持する従来型鉢を上回っています。

オフラインとオンラインのチャネルはどのようにシフトしていますか?

オフラインは2025年に75.8%を占め、オンラインは9.58%のCAGRで成長すると予測されており、オムニチャネル実行の重要性を強調しています。

どの地域が最大のシェアを保持し、最も速く成長するのはどこですか?

北米は2025年に32.8%を占め、アジア太平洋は2031年までに9.92%のCAGRで最も速く成長する地域になると予測されています。

リサイクル素材含有量と設計の選択に最も影響を与える規制は何ですか?

2026年8月に発効するEU包装・包装廃棄物規則(PPWR)と、カリフォルニア州のプログラムを含む米国のPCR義務が、単一素材設計と追跡可能なリサイクル素材含有量を形成しています。

最終更新日: