ホームデコール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 716.53 十億米ドル |

| 市場規模 (2031) | 924.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームデコール市場分析

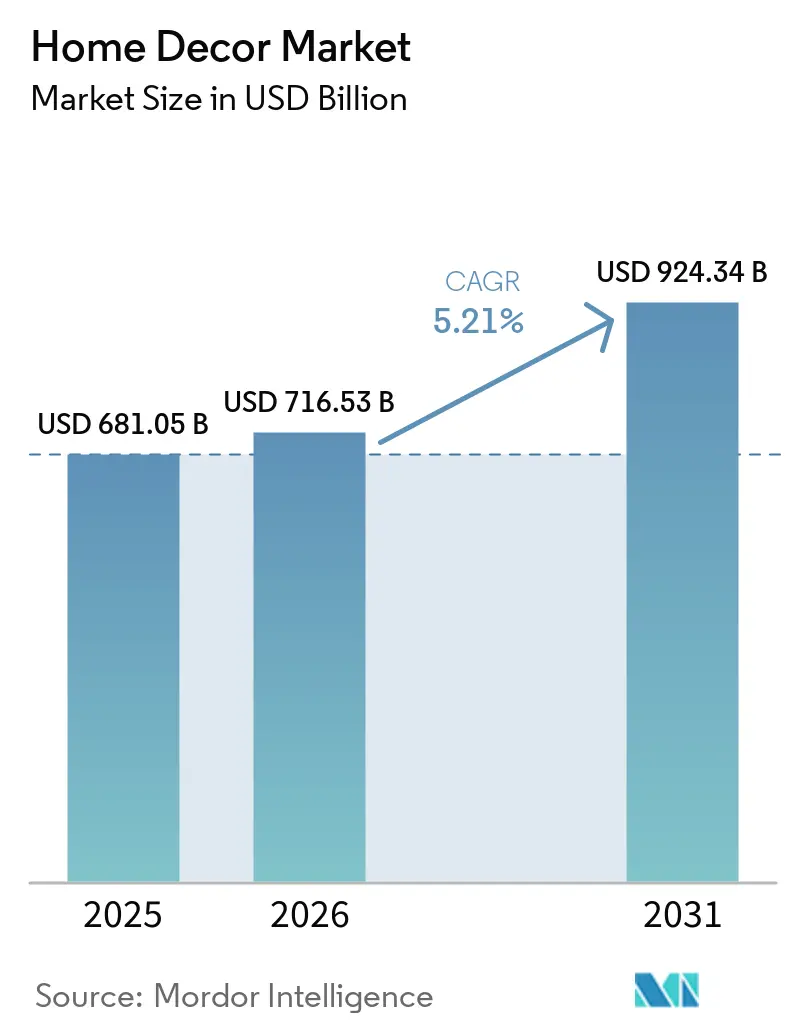

ホームデコール市場規模は、2025年の6,810億5,000万米ドルから2026年には7,165億3,000万米ドルに成長し、2026年〜2031年の5.21%のCAGRで2031年までに9,243億4,000万米ドルに達すると予測されています。

持続可能な素材への関心の高まり、テクノロジーを活用した生活空間、そしてパーソナライズされた美的感覚が、大規模な需要パターンを再形成しています。価格主導の戦略はマスセグメントの魅力を強調していますが、プレミアムブランドは引き続き高い利益率を維持しており、インフレ圧力にもかかわらず、憧れのデザインが依然として忠実な顧客層を獲得していることを証明しています[1]出典:Inter IKEA Group、「IKEAが世界的な価格引き下げを確認」、inter.ikea.com。小売業者はまた、社会的責任ある調達がコスト競争力と共存できることを学びつつあり、循環型デザインプログラムやテイクバックスキームの広範な採用を促進しています。一方、高いモバイル普及率は、発見から購入までのシームレスなジャーニーを促進し、オンラインコンバージョン率を高め、トレンドサイクルを加速させ、製品ライフスパンを短縮しています。Lowe's CompaniesによるArtisan Design Groupの買収などの垂直統合の動きは、原材料の変動に対してマージンを安定させるために、内装仕上げのバリューチェーンをより多く管理する方向へのシフトを示しています。

レポートの主要なポイント

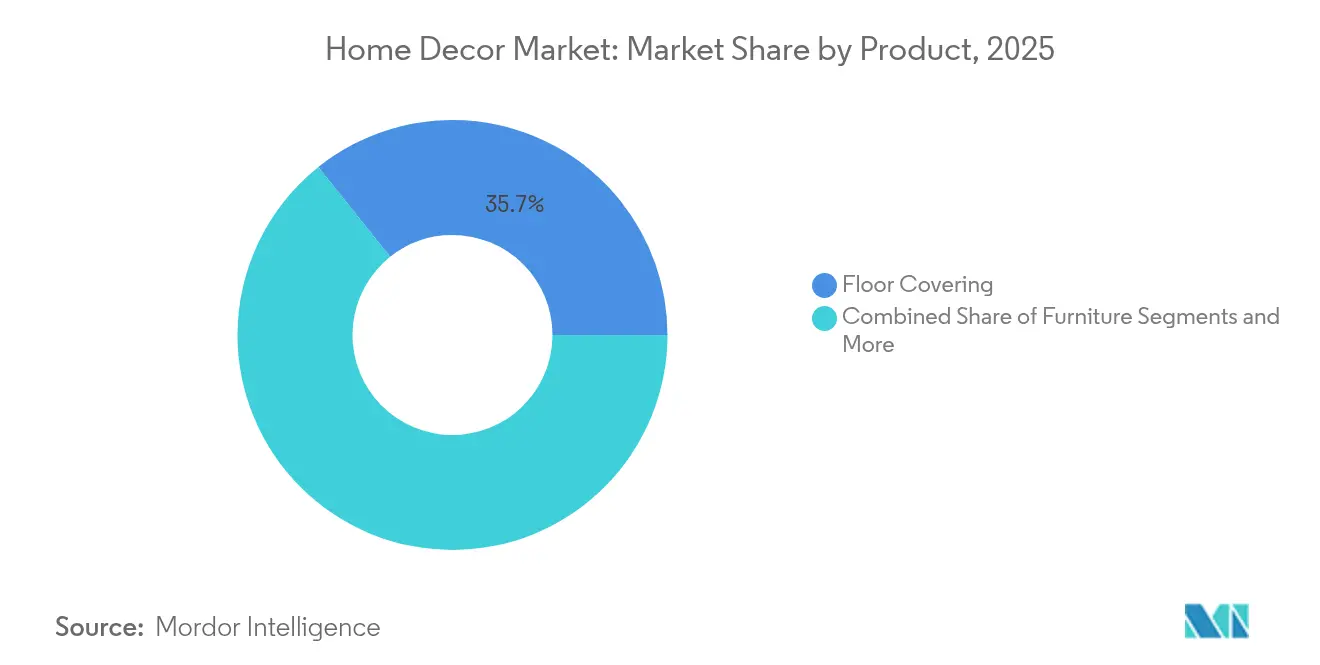

- 製品カテゴリー別では、床材が2025年のホームデコール市場シェアの35.72%をリードし、テキスタイルは2031年にかけて7.28%のCAGRで拡大する見込みです。

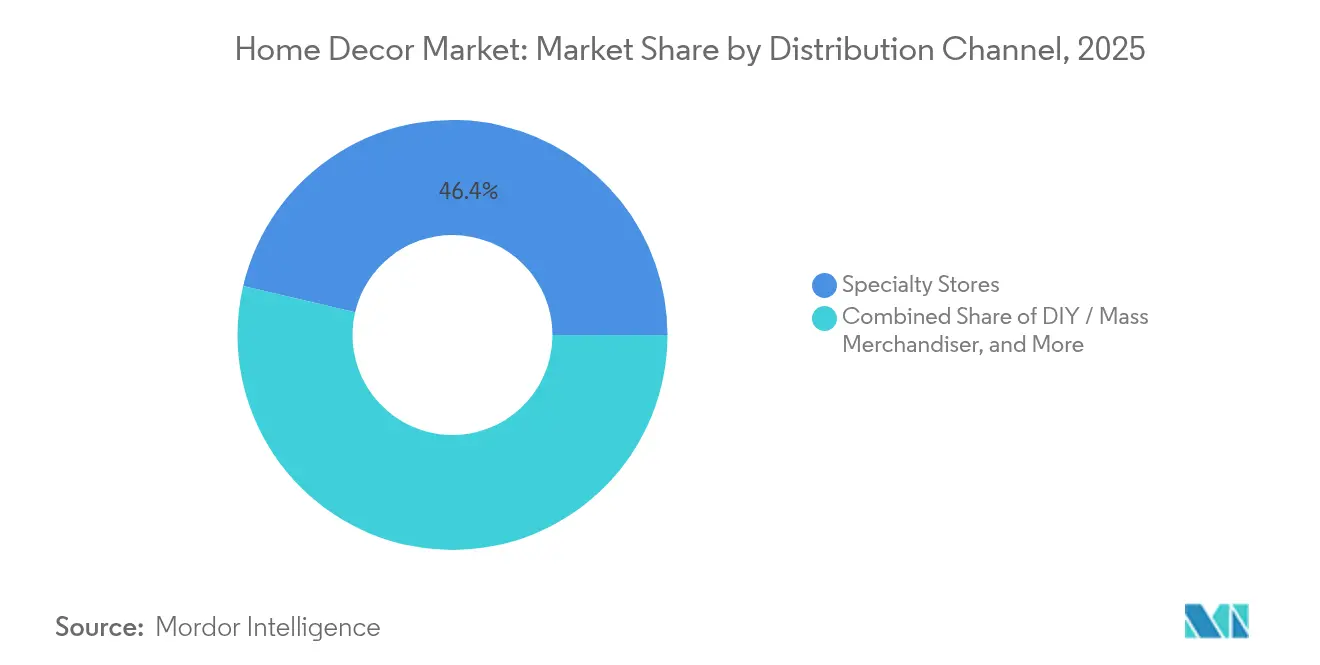

- 流通チャネル別では、専門店が2025年のホームデコール市場シェアの46.35%を占め、DIYおよびマスマーチャンダイザーは2031年にかけて最も速い7.91%のCAGRを記録する見込みです。

- 価格帯別では、マスおよびバリューセグメントが2025年のホームデコール市場シェアの60.58%を獲得し、プレミアム層は2031年にかけて6.93%のCAGRで成長すると予測されています。

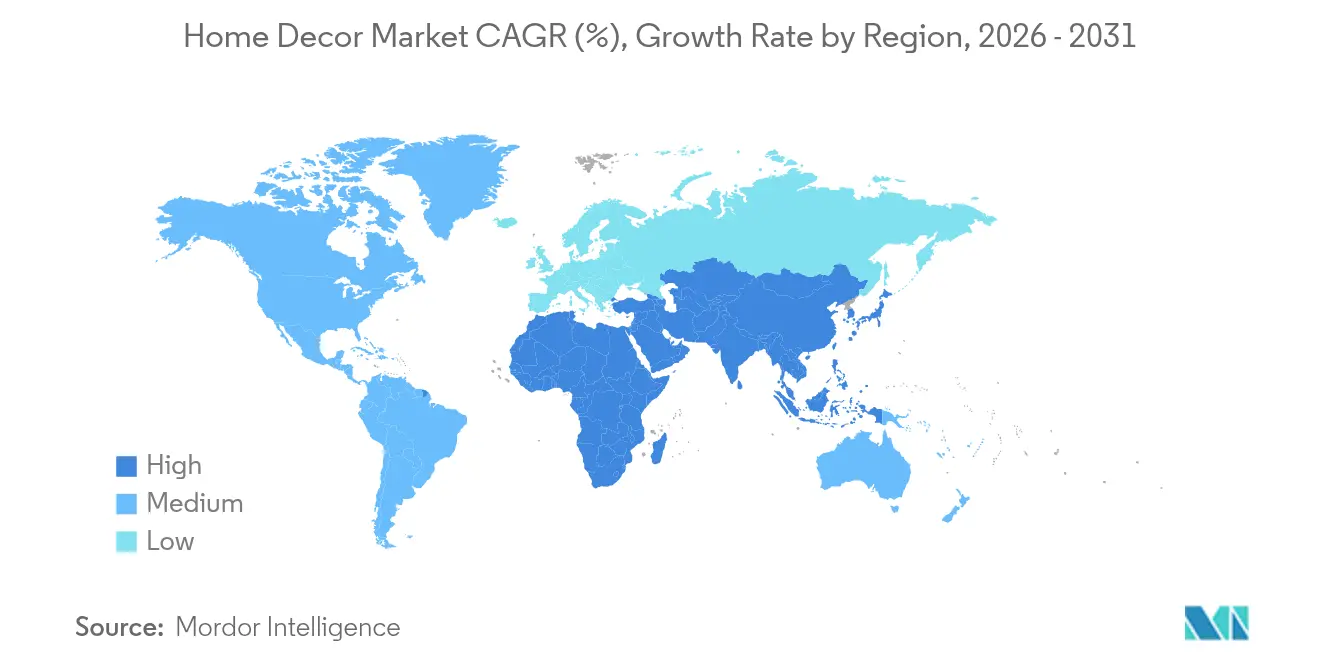

- 地域別では、北米が2025年のホームデコール市場シェアの41.98%を維持し、アジア太平洋は2031年にかけて8.11%のCAGRで成長しています。

- Inter IKEA Systems B.V.、Home Depot Product Authority LLC、Wayfair Inc.、Ashley Global Retail LLC、MillerKnoll Inc.は、規模、物流の高度化、ブランドエクイティを活用して消費者の認知度トップを維持し、2024年において大きな市場シェアを支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ホームデコール市場の推進要因影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インテリアデザインと美的感覚に対する消費者の関心の高まり | +0.8% | グローバル、北米・欧州のプレミアムセグメントを中心に | 中期(2〜4年) |

| ソーシャルメディアとデジタルプラットフォームの影響力の拡大 | +0.6% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 環境に優しく持続可能な素材へのシフト | +0.7% | 欧州・北米がリード、アジア太平洋へ拡大 | 長期(4年以上) |

| スマートホーム対応デコールの拡大 | +0.5% | 北米・欧州がコア、アジア太平洋へ波及 | 中期(2〜4年) |

| 多機能家具を促進する都市部のマイクロリビング | +0.4% | アジア太平洋の都市部を中心に、グローバルに拡大 | 中期(2〜4年) |

| 「フィジタル」AR/VRショールームの採用の台頭 | +0.3% | 北米・欧州がアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インテリアデザインと美的感覚に対する消費者の関心の高まり

プレミアム化は、ニッチな憧れからメインストリームの期待へと移行しており、家庭が裁量所得のより大きな部分を室内空間の向上に充てるようになっています。Williams-Sonomaは2024年第4四半期の営業利益率21.5%、比較ブランド売上高3.1%増を記録し、デザイン重視のポジショニングが混在するマクロ環境においても価格決定力を維持していることを確認しました。Home Depotが主導するマス志向の小売業者は、このデザインへの需要に応えるためにデコールの品揃えを拡大しましたが、家具はまだ同チェーンの1,520億米ドルの売上高ベースのわずか4%を占めるに過ぎません。業界誌は、自然なパレットとパーソナライズされたアクセントを組み合わせた2025〜2026年のスタイルテーマを強調しており、従来のブランドの威信よりも意味のある製品を求める消費者の欲求を反映しています。Z世代は真正性、持続可能な原産地、多目的機能性を重視し、ホームデコール市場を従来の家具購入を超えた自己表現のキャンバスに変えています。

ソーシャルメディアとデジタルプラットフォームの影響力の拡大

ビジュアルファーストのチャネルは従来の発見ファネルを圧縮します。消費者はトレンドを見つけ、ピアコンテンツで検証し、多くの場合スマートフォンから数分以内に購入を完了します。Wayfairは2024年第3四半期の注文の63%がモバイルデバイス経由で届いたことを開示し、IKEA米国は55億米ドルの総売上高に対して19億米ドルのオンライン収益を報告しました。マッキンゼーは、ドイツと英国の消費者の半数以上がオンラインでホームデコールを購入しているが、デジタルチャネルで販売しているSMEは5分の1に過ぎず、機敏なブランドが埋め始めている大きなフルフィルメントギャップが残っていることを発見しました。急速に変化するダイナミクスは、ソーシャルフィードに追いつく「ドロップ」スタイルのローンチが可能なメーカーに報酬を与え、一方で長い開発サイクルはもはやトレンドでなくなった製品を棚に残すリスクがあります。

環境に優しく持続可能な素材へのシフト

環境へのコミットメントは、ブランドの差別化要因から市場参入要件へと急速に変化しています。欧州の買い物客の86%が、ホームデコールの購買選択において持続可能性を重要視しています[2]出典:CBI、「ホームデコレーション・ホームテキスタイルの欧州市場ポテンシャル」、cbi.eu。IKEAは9,500製品の循環性を評価し、2030年までにテキスタイルに100%リサイクルポリエステルを使用することを目指す一方、米国全土でバイバック&リセルアウトレットを拡大しています。中古家具はすでに340億米ドルのチャネルを形成し、2030年に向けて7.7%の成長見通しを持っており、循環型モデルがメインストリームになりつつあることを示しています。規制がこのシフトを加速させています。今後のEUの拡大生産者責任規則は、企業に製品ライフサイクル終了コストの管理を義務付け、設計チームに分解を前提とした設計を促します。

スマートホーム対応デコールの拡大

コネクテッドリビングは、家具として何が適格かを再定義しています。北米の家庭は24.9%のCAGRで採用をリードし、音声起動照明、隠れた充電ポート、ユーザーの好みに合わせて雰囲気を調整するセンサーを統合しています。家具メーカーは、ホームデコール市場を定義する美的感覚を犠牲にすることなく、ハードウェアとソフトウェアを組み込むというバランスの難しい課題に直面しています。プラットフォームパートナーシップは追加の戦略的課題を提起します。独自のエコシステムはブランドのロックインを提供しますが、相互運用性を制限します。オープンスタンダードは互換性を広げますが、差別化を損ないます。成功は今や、ユニット販売と継続的なデジタルサービス収益の両方を生み出せる製品デザイナーとソフトウェアエンジニアの混合チームに依存しています。

ホームデコール市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -1.2% | グローバル、関税により北米で深刻 | 短期(2年以内) |

| 熟練職人労働力の不足 | -0.8% | 北米・欧州の製造地域 | 中期(2〜4年) |

| コストのかかる越境Eコマース返品 | -0.4% | グローバルEコマース市場、欧州・北米で最も高い | 短期(2年以内) |

| より厳格なEPR/テイクバック義務 | -0.5% | 欧州がリード、北米・アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

コモディティの変動は、ホームデコール市場においてヘッドラインリスクとマージン侵食をもたらします。木材価格は2025年5月に前年比16%上昇し、1,000ボードフィート当たり450米ドルに達しました。関税が混乱を増幅させています。カナダの針葉樹材の関税はコストを最大80%引き上げ、より広範な鉄鋼・アルミニウム関税は463の建設資材にわたって年間25億米ドルの費用を追加しました。サプライチェーン危機時にコンテナ1本当たり20,000米ドルを超える海上運賃の急騰は、小売業者に調達フットプリントの再評価を迫りました。大手プレーヤーは長期契約を締結したり上流資産に投資したりしますが、中小ブランドは多くの場合、より高いコストを吸収するか、値上げを試みた場合に棚スペースを失うリスクを負います。この状況は、セクターに対して素材代替、ニアショアリング、協調調達を実行可能なヘッジ戦術として再考することを迫っています。

熟練職人労働力の不足

生産のボトルネックはもはや機械だけの問題ではありません。訓練された職人の不足が、基本ラインとプレミアムラインの両方で生産能力を低下させています。数十年にわたるオフショアリングが北米と欧州の一部で国内の技術基盤を空洞化し、限られた後継者しかいない高齢化した労働力を残しました。Ashley Furnitureの20億米ドルのロボティクスプログラムは反復的な製造タスクの自動化を目指していますが、仕上げ、建具、オーダーメイドの張り替えは依然として人間の判断を必要とします。再訓練パイプラインには複数年の期間が必要であり、職業訓練の取り組みが拡大するまで、労働力の確保はホームデコール市場における中期的な足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ホームデコール市場セグメント分析

製品別:

床材が数量をリード、テキスタイルが成長を獲得床材は、リノベーションサイクル、建設業者の需要、および比較的高い単価を背景に、2025年のホームデコール市場シェアの35.72%を占めました。一方、テキスタイル製品は、より短い交換サイクルとソーシャルメディアに影響されたスタイリングに支えられ、2031年にかけて7.28%のCAGRでソフトファニッシングのホームデコール市場規模を拡大すると予測されています。消費者はスロークッション、ラグ、カーテンを部屋を素早くリフレッシュするための低リスクなツールと見なしており、頻繁な購入インターバルを維持しています。対照的に、床の設置やアップグレードは、不動産取得や大規模なリモデルなどのライフイベントと重なることが多く、大きなバスケット価値を確保しますが、取引頻度は低くなります。Lowe's Companiesによる13億2,500万米ドルのArtisan Design Group買収は、製品、設置、アフターサービスをバンドルしたターンキーフローリングソリューションの戦略的価値を強調しています。

装飾アクセサリー、ウォールアート、照明における二次的な製品シフトが進行中です。これらの小型ハードウェアアイテムはテキスタイルを補完し、構造的な変更なしに空間を変えます。カテゴリー全体で一貫したパレットを統一するメーカーはカートのコンバージョンを改善します。買い物客は合理化されたカラーマッチを好むためです。一方、照明のアップグレードはスマートホームの採用と交差します。音声制御の電球や照明器具はコネクテッドハブのアタッチメント率を高めます。床材ベンダーは床暖房との互換性で対応しており、快適性、エネルギー効率、デザインの融合を示しています。カテゴリーの境界が曖昧になるにつれ、小売業者は意思決定を簡素化し、ホームデコール市場全体の平均注文額を引き上げる「部屋まるごとセット」バンドルをキュレーションしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:

専門店が地位を維持、DIYが加速専門小売業者は2025年のホームデコール市場シェアの46.35%を占め、専門的なガイダンス、厳選された品揃え、店内デザインコンサルテーションなどの付加価値サービスを通じてロイヤルティを獲得しました。その物理的な店舗は、購入前にテクスチャーや仕上げを感覚的に評価することを促します。しかし、DIYおよびマスマーチャンダイザーは、競争力のある価格、幅広い品揃え、即時のピックアップまたは配送を提供することで、2031年にかけて最も速い7.91%のCAGRをリードすると予想されています。Home Depotのデコールコーナーの拡大はこの転換を示していますが、このカテゴリーはまだ同社の巨大な売上高ベースにわずかな影響しか与えていません。オムニチャネルプレーヤーは「オンラインで購入、店舗でピックアップ」のワークフローを活用して、スピードと触覚的な安心感を融合させています。

Wayfairのような純粋なEコマースリーダーは、消費者が拡張現実のリビングルームに仮想のソファをドラッグできるビジュアライゼーションツールで発見を強化し、返品率を下げてバスケットのアップセルを促進しています。小規模な独立系企業はソーシャルコマースのストアフロントを活用して、インフルエンサーキャンペーンに合わせたフラッシュセールやマイクロドロップを実施しています。インテリアデザイナーや請負業者は別の専門的な販売ルートを形成しており、設置が重要な商品のホームデコール市場規模に占めるシェアは、家庭がワンストップのリノベーションサービスを求めるにつれて上昇すると予測されています。サブスクリプションデコールボックスは、長期的なコミットメントなしに頻繁なスタイルの変化を求める若い賃借人を取り込み、裁量支出を獲得するためのさらなるマイクロチャネルを形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

価格帯別:

マス市場が支配、プレミアムが加速マスおよびバリューの製品は、規模の効率性が手頃な価格で信頼性の高い品質を提供するため、2025年のホームデコール市場シェアの60.58%を占めました。IKEAがデザインの完全性を維持しながら世界的に平均単価を10%引き下げる決定は、リーダーが物流力を使ってシェアを守る方法を示しています。同時に、パンデミック後の消費者が生活空間をウェルネスと生産性のハブに変えるにつれ、プレミアム層は6.93%のCAGRで成長する見込みです。Williams-Sonomaのマージンの優れたパフォーマンスは、多くの家庭が職人の技と最新トレンドのコラボレーションに対してプレミアムを支払い続けることを確認しています。

二極化は中間層を圧迫しており、そこではブランドが低コストリーダーの価格にも、プレミアムな競合他社の差別化にも匹敵しません。一部の中間市場プレーヤーは、ディフュージョンラベルを立ち上げるか、限定版デザイナーコラボレーションでコアレンジを向上させることで対応しています。他のプレーヤーは、消費者との関連性を再構築しながら生産ラインを埋めるために、大手チェーン向けのプライベートラベル製造を追求しています。小売業者はまた、若い買い手にとって高額なソファを手の届くものにするレントトゥオーンやファイナンシングプランを試験的に導入し、数量経済学と憧れのデザインの手がかりを融合させています。

地域分析

北米ホームデコール市場

2025年における北米のホームデコール市場シェア41.98%は、成熟した住宅ストック、高い世帯収入、およびDIY改装への文化的親和性に支えられている。住宅建設業者の信頼は緩やかに低下しているものの、最近の減少にもかかわらず、一戸建て住宅の年間着工件数は依然として約927,000戸を維持している。関税による資材インフレが収益性に課題をもたらしているため、小売業者は地元の製材所との契約や、より高い利益率をもたらすプライベートブランドラインの拡充によってリスクをヘッジしている。テクノロジーの普及も引き続き堅調であり、AR(拡張現実)可視化アプリは業界標準となり、コネクテッドホームの普及がスマート対応デコールのクロスセルを促進している。また、リサイクルおよびエネルギー効率に関する州規制が消費者の価値観と致する形で進展しており、サプライヤーに対して木材の認証取得やリサイクル繊維を用いた内装材の採用を促すなど、サステナビリティへの取り組みも拡大している。

アジア太平洋ホームデコール市場

アジア太平洋地域は最も成長が速く、2031年までに8.11%のCAGRを達成し、現在の地域トップとの差を着実に縮めると予測されている。インドはその需要の勢いを象徴しており、同国のホーム・インテリア事業は2023年に290億米ドルに達し、家具・インテリアの11.4%のCAGRを背景に2028年までに481億米ドルに達すると見込まれている。若い人口構成、急速な都市化、スマートフォンの広範な普及が、ソーシャルコマース主導の商品発見に向けた肥沃な土壌を生み出している。HomeLaneなどの地域系eコマース事業者は、Design Caféなどの競合他社を買収することで、デザインから施工・設置までの一貫サービスを拡大し、成長を加速させている。中国は依然として主要な調達拠点であるが、人件費およびコンプライアンスコストの上昇により、多国籍ブランドはベトナムやインドネシアへの調達先分散を進めている。ただし、為替変動リスクへの対応として、安定した現地着荷コストを維持するためのヘッジ戦略が不可欠となっている。

欧州ホームデコール市場

欧州は、マクロ経済の不確実性が消費を抑制する中にあっても、サステナビリティのリーダーシップにおいて引き続き重要な地位を占めている。EUグリーンディールが近く導入する義務的なエコデザイン規制は、製品パスポートから回収・返品物流に至るまで、企業に循環型戦略の採用を迫っている。消費者は透明性のあるカーボンフットプリントを提示するブランドをますます支持するようになっており、マーケティングの訴求軸はスタイルのみから、科学的根拠に裏付けられたスタイルへとシフトしている。物流に精通した事業者は、返品品を修繕・再販する地元のリフィニッシャーと提携することで越境返品コストを回避し、廃棄物を削減しながら利益率を改善している。

競合環境

ホームデコール市場における競争の激しさは依然として高いものの断片化しており、上位5社は影響力を持つものの支配的ではありません。Inter IKEA Systems B.V.、Home Depot Product Authority LLC、Wayfair Inc.、Ashley Global Retail LLC、MillerKnoll Inc.は、規模、物流の高度化、ブランドエクイティを活用して消費者の認知度トップを維持しています。それでも、地域の専門業者やデジタルネイティブブランドは、エコラグジュアリーテキスタイルやダイレクトトゥコンシューマーのアクセント家具などのニッチに余地を見出しています。Lowe's Companiesによる13億2,500万米ドルのArtisan Design Group買収は、製品マージンと設置収益の両方を獲得する垂直統合への継続的な傾向を示しています。同様の動機が、2024年12月にConsortium Brand PartnersによるJonathan Adlerの買収を促し、ライフスタイルポートフォリオを拡大しました。

テクノロジーが今や競争の最前線を定義しています。Ashley Furnitureの20億米ドルの自動化プログラムは工場効率を目標とし、熟練職人がプレミアム仕上げに集中できるようにします。Wayfairは独自の物流とリアルタイム在庫アルゴリズムに投資し、大型SKUでも配送時間を短縮し、利便性をロイヤルティに変えています。持続可能性へのコミットメントもリーダーを差別化します。IKEAの全製品の循環性テストの誓約とバイバックキオスクは、二次市場でのエンゲージメントを固定します。新規参入者はしばしば持続可能なネイティブとして自らを位置づけ、クローズドループの材料フローとカーボンニュートラルな配送を謳っています。しかし、これらの約束を拡大することはコストがかかり、多くのスタートアップを戦略的パートナーシップや買収へと向かわせています。

マーケティング戦術はテクノロジーとともに進化しています。West ElmとRHODEの季節限定カプセルコレクションに代表されるクロスブランドコラボレーションは、品揃えを迅速にリフレッシュし、新しい顧客層を店舗ネットワークに引き込みます。バーチャルショールーム、インフルエンサーが主催するライブストリーム、ARトライオンは静的なカタログに取って代わり、企業が最小限の在庫リスクで需要をテストできるようにしています。古いラグをリサイクルオプションへのクレジットと交換するなど、持続可能な行動に報酬を与えるロイヤルティエコシステムは、製品価値を再循環させながら感情的な共鳴を構築します。このような環境において、デザインの権威、サプライチェーンの俊敏性、実証可能な環境スチュワードシップを融合させた企業が、進化するホームデコール市場においてシェアを統合するのに最も有利な立場にあります。

ホームデコール産業リーダー

Inter IKEA Systems B.V.

Home Depot Product Authority, LLC

Kimball International, Inc.

Ashley Global Retail, LLC

Wayfair Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるホームデコール市場の企業

- Inter IKEA Systems B.V.

- Home Depot Product Authority LLC

- Wayfair Inc.

- Ashley Global Retail LLC

- MillerKnoll Inc.

- Williams-Sonoma Inc. (Pottery Barn, West Elm)

- Mohawk Industries Inc.

- Mannington Mills Inc.

- Shaw Industries Group Inc.

- La-Z-Boy Incorporated

- RH (Restoration Hardware)

- Ethan Allen Interiors Inc.

- Haverty Furniture Companies Inc.

- Crate & Barrel Holdings Inc.

- Lowe's Companies Inc.

- Walmart Inc. (Home & Living)

- Target Corporation (Threshold, Hearth & Hand)

- At Home Group Inc.

- Overstock.com Inc.*

ホームデコール市場における最近の業界動向

- 2025年6月:Lowe's Companiesは13億2,500万米ドルのArtisan Design Group買収を完了し、500億米ドルのインテリアサービス市場を狙って132施設と3,200人のインストーラーを追加しました。

- 2024年12月:Lowe's Companiesは13億2,500万米ドルのArtisan Design Group買収を完了し、500億米ドルのインテリアサービス市場を狙って132施設と3,200人のインストーラーを追加しました。

- 2024年9月:HomeLaneは株式交換によりDesign Caféを買収し、インドの地方都市への展開を深めるためにHero EnterpriseとWestBridge Capitalから2億2,500万インドルピー(2,700万米ドル)を調達しました。

- 2024年6月:West ElmはライフスタイルブランドのRHODEと共同制作した120点の夏季コレクションを発売し、鮮やかなテキスタイルと遊び心のあるアクセサリーに焦点を当てたパートナーシップを継続しました。

ホームデコール市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceのアナリストによると、本調査ではグローバルホームデコール市場を、リビング・ダイニング・ベッドルーム・屋外スペースの外観および基本的な使い勝手の向上を主目的とした完成品家庭用品から生じる収益と定義しています。家具、テキスタイル、床材、壁・テーブルアクセント、装飾照明、および実店舗・Eコマース・インテリアデザイン専門家を通じて販売される植物を対象としています。

対象除外範囲:建設資材、大型家電、インテリアデザインサービス料、使い捨てパーティー用品は除外しています。

セグメンテーション概要

- 製品別

- 家具

- テキスタイル(カーテン、寝具、クッション)

- 床材

- ウォールデコールとアクセサリー

- 照明

- 流通チャネル別

- 専門店

- DIY/マスマーチャンダイザー

- オンライン/Eコマース

- インテリアデザイナーおよび請負業者

- 価格帯別

- マス/バリュー

- プレミアム

- ラグジュアリー/デザイナー

- 地域別(金額)

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは北米、欧州、およびアジア主要都市のホームファッションバイヤー、専門店マーチャンダイザー、マーケットプレイスマネージャー、テキスタイルミルと対話し、デスク調査で示された平均販売価格、チャネルマークアップ、スタイル採用状況を精緻化しました。

デスク調査

まず、UN Comtrade貿易コード、米国国勢調査家具小売調査、Eurostat消費者支出トラッカー、OECDの価格ファイルを用いてカテゴリー別収益をマッピングしました。World Furniture ConfederationやEuropean Carpet Associationなどの業界団体は出荷動向を提供し、学術誌や特許ダイジェストはエコ素材やスマート照明の動向を明らかにしました。

企業の10-K、投資家向け資料、有料データセット(D&B Hoovers、Dow Jones Factiva、Questel)はコストおよびマージンのギャップを補完しました。記載されている情報源はあくまで例示であり、クロスチェックおよびコンテキスト構築には多数の追加オープンファイルが活用されています。

市場規模の算定と予測

家庭用デコール支出のトップダウン再構築を製品別・チャネル別に分割し、基準年を算出します。開示情報が充実している場合はボトムアップのサプライヤー積み上げとクロスチェックを行い、合計値の信頼性を確保します。新規住宅完工数、可処分個人所得、Eコマース普及率、都市化率、家具価格指数などのドライバーを多変量回帰に組み込み、2030年までの市場価値を予測します。さらに、リノベーションサイクルや価格変動を考慮したシナリオ調整を行い、サンプリングされたマージンで断続的なデータギャップを補完します。

データ検証と更新サイクル

すべてのアウトプットはリリース前に分散フィルター、ピアレビュー、第二アナリストによる監査を経ています。Mordorは推計を毎年更新し、重要なイベントに対しては中間更新を発行したうえで、納品直前にすべての数値を再確認することで、クライアントが最新の見解を受け取れるようにしています。

ホームデコールのベースラインが堅固である理由

公表されている推計値がしばしば異なるのは、各社が製品バスケット、通貨基準日、更新頻度を変えているためです。Mordorは消費者小売スコープを維持し、チャネルレベルのASP×数量チェックを適用していますが、一部のパブリッシャーは商業用フィットアウトを加算したり、価格インフレのみに依拠したりしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 681.05 B | Mordor Intelligence | - |

| USD 1,037.14 B | Global Consultancy A | 修繕およびB2Bフィットアウトを含む、チャネル粒度が限定的 |

| USD 802.26 B | Industry Publisher B | 住宅改修商品を追加し、一律の価格インフレを適用 |

| USD 654.84 B | Research House C | 装飾照明を除外、2024年半ばの為替レートを使用 |

これらの対比は、Mordorのバランスの取れたスコープ、チャネルチェック、および規律ある更新が意思決定者に信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ホームデコール市場の現在の価値はいくらですか?

ホームデコール市場は2026年に7,165億3,000万米ドルの価値があり、2031年までに9,243億4,000万米ドルに達すると予想されています。

ホームデコール市場をリードする製品カテゴリーはどれですか?

床材は2025年の売上高の35.72%で最大のシェアを占めており、リノベーションと新築工事によって牽引されています。

ホームデコール市場の主要プレーヤーは誰ですか?

Inter IKEA Systems B.V.、Home Depot Product Authority, LLC、Kimball International, Inc.、Ashley Global Retail, LLC、Bed Bath & Beyond Inc.がホームデコール市場で事業を展開する主要企業です。

最も急速に成長している販売チャネルはどれですか?

DIYおよびマスマーチャンダイザーのアウトレットは、バリューを求める消費者がワンストップ形式を好むため、2031年にかけて7.91%のCAGRで拡大すると予測されています。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

急速な都市化、可処分所得の増加、Eコマースインフラの拡大が、アジア太平洋を2031年にかけて8.11%のCAGRへと押し上げています。

ホームデコール消費者にとって持続可能性はどれほど重要ですか?

欧州では、買い物客の86%が環境への影響を不可欠と考えており、ブランドにリサイクル素材と循環型デザインプログラムの採用を促しています。

テクノロジーは将来の成長においてどのような役割を果たしますか?

スマートホームとの互換性とAR対応のショッピング体験がデコールとデジタルサービスを融合させ、ホームデコール市場において新たな収益源と差別化の道を生み出しています。

最終更新日: