ビニール床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.59 十億米ドル |

| 市場規模 (2031) | 61.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビニール床材市場分析

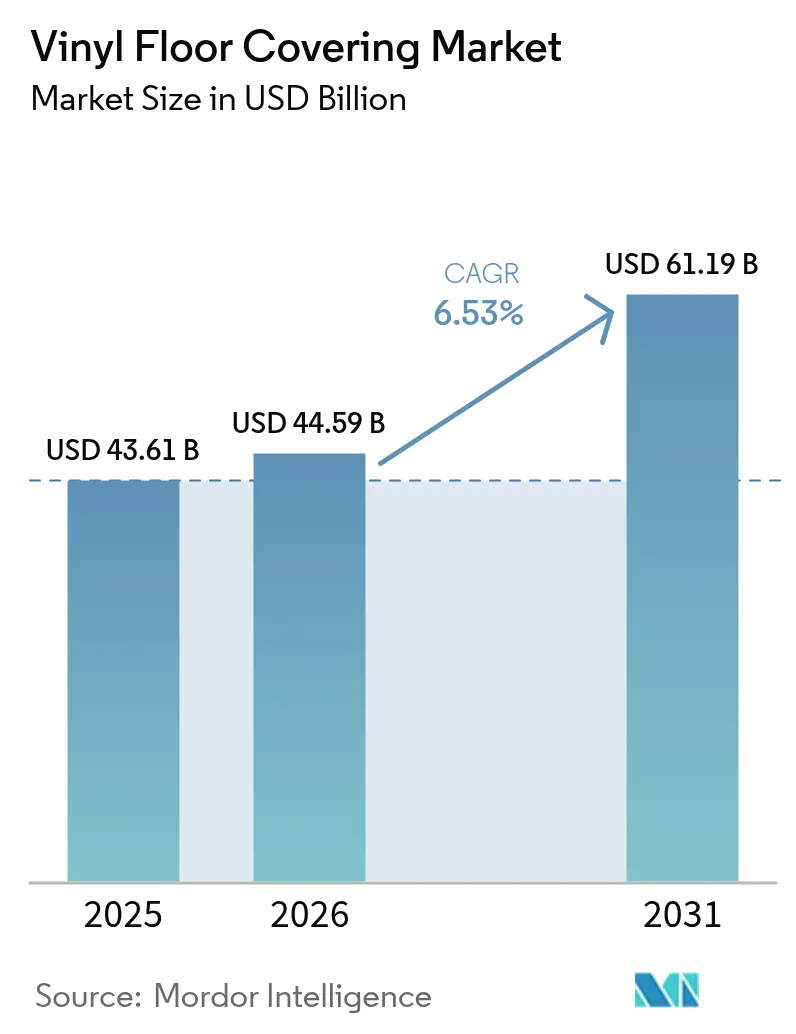

世界のビニール床材市場規模は、2025年の436億1,000万米ドルから2026年には445億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.53%で2031年までに611億9,000万米ドルに達すると予測されています。成長の背景には、先進国の住宅市場における安定した交換サイクル、アジア太平洋地域における急速な都市開発、そして住宅・商業用途の両方において防水性、デザインの本物感、施工コストパフォーマンスを解決するリジッドコアフォーマットへの決定的なシフトがあります。医療、教育、公共建築における調達では、PVCフリーおよび低VOC仕様の採用が進んでいる一方、北米における国内生産能力の増強は、納期が重要なプロジェクトにおける関税・物流リスクの低減を目的としています。同時に、PVC樹脂と可塑剤の原材料コストの変動性が引き続きマージン圧力を高めており、大手ブランドはコンパウンディングの上流統合や、性能が許す範囲での代替化学品の認定を推進しています。全体として、2026年の需要シグナルは、リモデリング主導の数量と初期段階の新築回復のバランスの取れた組み合わせを反映しており、リジッドコアラインが中価格帯とプレミアムセグメントにわたるビニール床材市場の中核として位置づけられています。

主要レポートのポイント

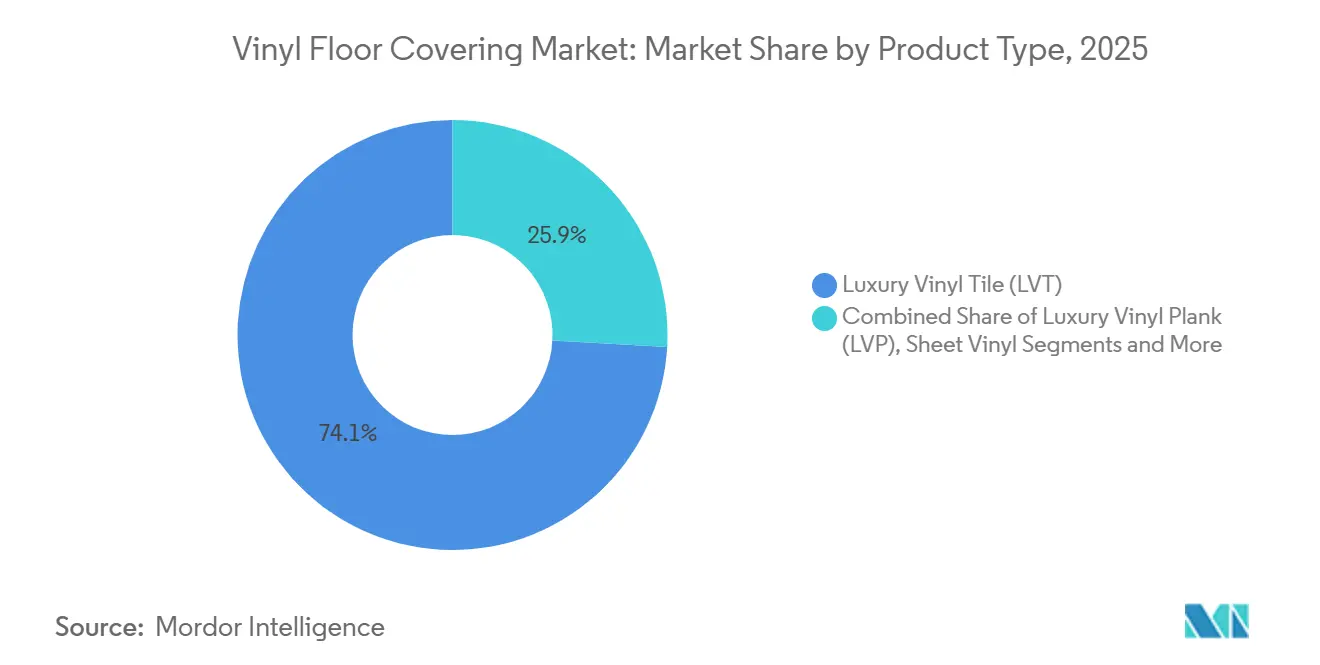

- 製品タイプ別では、ラグジュアリービニールタイルが2025年に74.12%の売上シェアでトップとなり、ラグジュアリービニールプランクは2031年にかけてCAGR 6.72%で拡大する見込みです。

- 施工方法別では、インターロッキングフォーマットが2025年に56.20%のシェアを保持し、グルーダウンは2031年にかけてCAGR 6.68%で成長すると予測されています。

- エンドユーザー別では、住宅用途が2025年の数量の64.90%を占め、商業用途は2031年にかけてCAGR 7.31%で成長する見込みです。

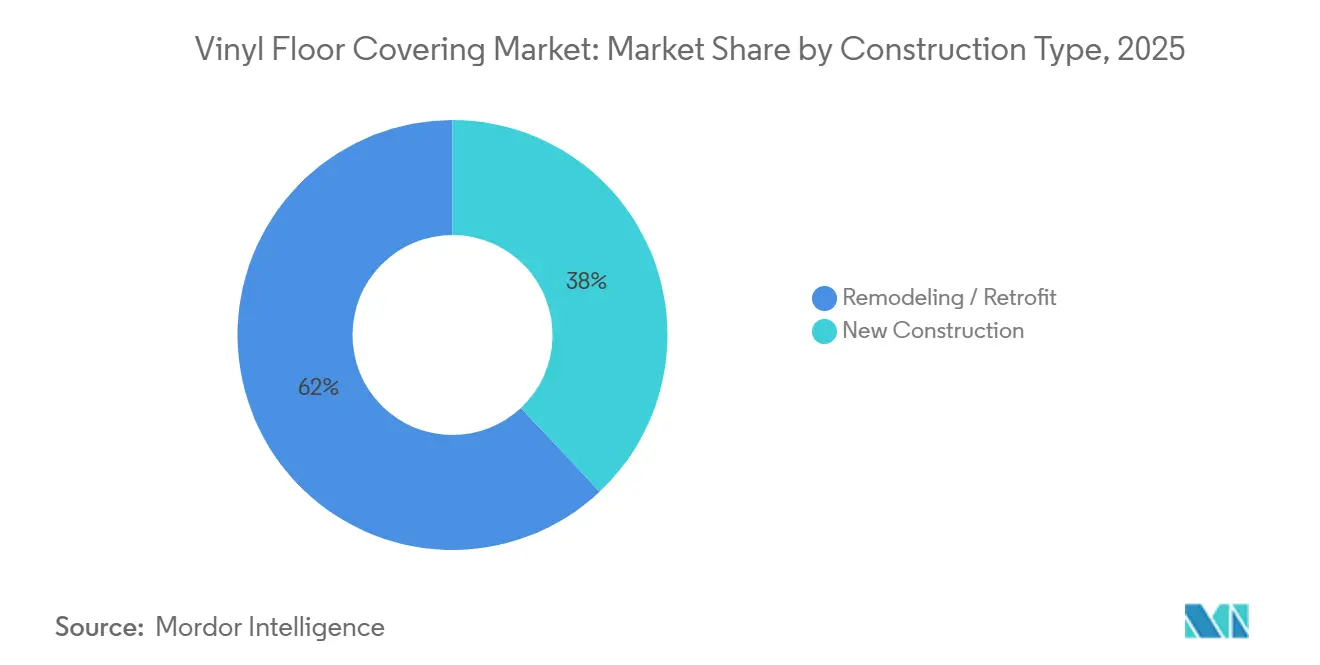

- 建設タイプ別では、リモデリングおよびレトロフィットプロジェクトが2025年に61.95%のシェアを占め、新築は2031年にかけてCAGR 6.92%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2025年の売上の67.60%を獲得し、B2B請負業者・建設業者チャネルは2031年にかけてCAGR 6.78%で成長する見込みです。

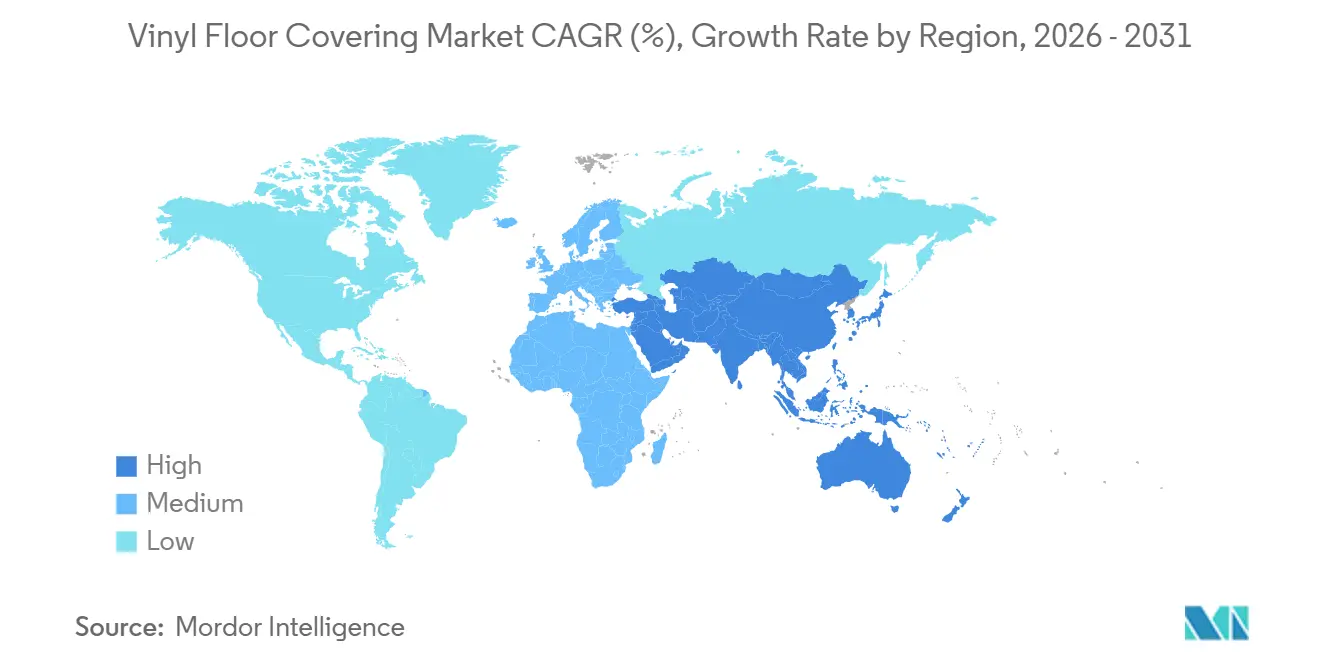

- 地域別では、北米が2025年の売上の32.21%を占め、アジア太平洋地域は2031年にかけてCAGR 7.41%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビニール床材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LVT/SPCが防水耐久性、リアルなデザイン、施工コストで木材・セラミックを凌駕 | +1.8% | 北米と西欧で最も高い普及率を持つ世界市場 | 中期(2〜4年) |

| アジア太平洋地域の建設・都市化がビニール需要を複数年にわたり支持 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 住宅リモデリングサイクルと交換需要が、施工が容易で低干渉のビニールアップグレードを後押し | +1.2% | 北米と欧州 | 短期(2年以内) |

| オムニチャネル小売とクリックアンドロックDIYがアクセスと普及速度を拡大 | +0.9% | 北米のオンラインチャネルが牽引する世界市場 | 中期(2〜4年) |

| ESG主導の仕様がPVCフリーおよびサーキュラーレジリエントソリューションの商業入札を加速 | +0.7% | 欧州および進歩的な米国の自治体(カリフォルニア州、ニューヨーク州、ワシントン州) | 長期(4年以上) |

| 貿易規制と関税がニアショアリングを促進し、リードタイムと信頼性を向上 | +0.6% | USMCAの下、北米、特に米国とメキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LVT/SPCが防水耐久性、リアルなデザイン、施工コストで木材・セラミックを凌駕

リジッドコアビニールフォーマットは、木材とセラミックにおける2つの一般的な問題点、すなわち水への露出と下地準備コストに対応しており、多くの場合、仕上げ品質の目に見える低下なしに高コストカテゴリーを置き換えることを可能にしています[1]全米木質フローリング協会、「施工ガイドラインとベストプラクティス」、全米木質フローリング協会、nwfa.org。Shaw Industriesは2026年初頭にジョージア州リンゴールドの工場に9,000万米ドルの拡張を完了し、SPCおよびLVT生産能力を2倍にしました。これは、地下室や高湿度の沿岸地域向けに安定したプランクを必要とする建設業者を対象とした施策です。シンクロナイズドエンボスとデジタル印刷解像度の進歩により、ペットや複合用途スペースでの車輪付き交通に耐える耐摩耗性を維持しながら、リアルな木目や石材の模様を実現しています。クリックシステムはシンセットや複数日の養生を不要とするため、施工労務要件が低く、業界のコスト参照データによると、米国のプロジェクトにおいて大規模施工でセラミックを大幅に下回る施工総額を実現できることが示されています[2]全米住宅建設業者協会、「リモデリングと労働トレンド2025」、全米住宅建設業者協会、nahb.org。これらの性能とコストの複合的な特性により、リジッドコアフォーマットは、ビニール床材市場全体にわたる多くの新築・改装住宅および軽商業スペースにおける標準的な選択肢として位置づけられています。

アジア太平洋地域の建設・都市化がビニール需要を複数年にわたり支持

インドの建設活動は2025年に実質6.2%〜6.3%の成長を遂げ、インフラ支出のパイプラインと国家支援の住宅プログラムによって支えられており、集合住宅プロジェクトにおけるビニールのような耐久性のある規格適合仕上げ材の使用が増加しています[3]インド準備銀行、「経済活動指数、2026年1月」、インド準備銀行、rbi.org.in。中国の住宅市場は2025年に安定化の兆しを見せ、950万戸の都市住宅ユニットを供給しました。また、国家的な都市再生プログラムは、迅速で低干渉の床材が重視される既存建物の改修を優先し続けています。東南アジアのホスピタリティおよび小売開発は引き続き活発であり、プロジェクトチームはフランチャイズ展開における入居者交代時の湿気耐性と交換の容易さから、熱帯気候向けにビニールを頻繁に選択しています。これらの条件は、ビニール床材市場において世界平均を上回る2026年から2031年の地域成長率を支持しており、地域のコンパウンディングおよびコンバーティング資産の戦略的重要性を強化しています。グローバルブランドは、大洋横断輸送リスクを回避しながら納期重視の建設案件に対応するため、地域生産・流通の拡大を続けています。

住宅リモデリングサイクルと交換需要が、施工が容易で低干渉のビニールアップグレードを後押し

米国の住宅改善支出は2026年末までに5,220億米ドルに達すると予測されており、床材はオーナーがキッチン、バスルーム、地下室プロジェクトで老朽化した表面を交換する際の主要支出カテゴリーの一つとなっています。エクイティが高い住宅所有者は、家具の移動を最小限に抑えながら1〜2日で施工できるソリューションを好む傾向があり、クリックロックビニールシステムはその要件を満たしながら、居住中の住宅での接着剤のオフガスを回避します。床材工事の請負業者のバックログは2025年に緩和され、ニアショア在庫とモジュラーシステムが日次施工スループットを向上させ、リモデラーのスケジュール予測可能性を改善したことが寄与しています。エネルギー性能証明書に紐づいた欧州の改修義務も、古い住宅ストックでの床材交換を促進しており、承認済み下地材と組み合わせたビニールがコスト重視のレトロフィットにおける断熱・遮音目標を支援しています。これらのダイナミクスが相まって、成熟経済における予測期間を通じたビニール床材市場の安定した交換主導需要の基盤を強化しています。

オムニチャネル小売とクリックロックDIYがアクセスと普及速度を拡大

大手専門小売業者は、ビジュアライゼーションツールが消費者の購入前のパターン、色、テクスチャの評価に自信を与えたことで、2025年のeコマースで力強い成長を報告しました。大型ホームセンターは現在、店舗と物流センターの在庫状況を同期させており、顧客と請負業者が必要なSKUを短い納期でピックアップまたは配送確保できるようになり、多くのビニール施工案件において選定から施工開始までのギャップが短縮されています。クリックロックプロファイルはDIY普及を引き続き促進しており、小売業者のワークショップやレンタル工具プログラムが、キッチンや季節的な部屋での初めての施工者の参入障壁を下げています。製品イノベーションは、ロッキングジオメトリ、一体型下地材、マイクロベベルエッジに集中しており、非専門家による施工の仕上がり感を向上させ、満足保証のもとでのコールバックを削減しています。その累積効果は、都市部および郊外の商圏におけるビニール床材市場のより広いアクセス、より速いコンバージョン、より高いカテゴリー速度です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使用後廃棄、VOC/室内空気質への懸念、リサイクルインフラの不足 | -0.8% | 欧州および進歩的な北米の自治体 | 中期(2〜4年) |

| PVCと可塑剤の価格変動がマージンを圧迫 | -0.9% | 工場閉鎖による欧州での急性圧力を伴う世界市場 | 短期(2年以内) |

| 施工労働力不足、下地・湿気処理の失敗によるコールバック | -0.6% | 北米と西欧 | 短期(2年以内) |

| 低価格帯SPCのコモディティ化における品質問題が保証リスクを高める | -0.5% | 輸入依存度の高い市場に集中した世界市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使用後廃棄、VOC/室内空気質への懸念、リサイクルインフラの不足

カリフォルニア州AB 863は、オルトフタル酸エステルを含む床材を安全消費者製品の精査対象とし、公共プロジェクトの調達要件を満たす引き取りプログラムまたはより安全な代替経路へとブランドを誘導しています[4]カリフォルニア州大気資源委員会、「AB 863 安全消費者製品プログラム」、カリフォルニア州大気資源委員会、arb.ca.gov。FloorScoreやGREENGUARD Goldなどのサードパーティ排出認証は、米国と欧州の学校、医療、LEEDを志向した入札における標準的な要求事項となっており、レジリエントカテゴリー全体で検証済みの低排出SKUへの需要を誘導しています。クローズドループリサイクルはまだ初期段階にあり、主要プログラムが相当量を転換している一方で、廃棄施設での分別の複雑さから、使用後のビニール床材は依然として埋め立てまたは焼却処分されています。REACHに基づく欧州の規制更新は、完成品床材における特定のフタル酸エステルを規制しており、再処方コストを増加させる一方で、長期的には非フタル酸エステルおよびバイオベース可塑剤の市場を拡大しています。これらの制約が相まって、グリーンビルディングクレジットと調達を排出・引き取り基準に結びつける法域でより速く進むビニール床材市場において、サーキュラーデザインとクリーンな化学品へのシフトを促進しています。

PVCと可塑剤の価格変動がマージンを圧迫

PVC樹脂と可塑剤の原材料変動性は2025年の計画と価格コミットメントに課題をもたらし、多くの流通業者がリスク管理のために購買期間を短縮し、製造業者の生産可視性を低下させました。コンパウンディングと耐摩耗層処方における上流能力を持つブランドは、ライン全体での材料柔軟性とコスト平均化を通じて価格急騰を相殺するより良い立場にありました。植物油由来のバイオベース可塑剤はライフサイクルと安定性の観点から引き続き関心を集めていますが、寒冷・紫外線暴露環境での性能と認定ニーズから、全体的な可塑剤消費量のわずかな割合にとどまっています。粗利益率への圧力により、一部のメーカーは動きの遅いSKUを合理化し、不確実な購買サイクルの中で生産ランを改善し、段取り替えロスを削減するためにアソートメントを効率化しました。これらの調整は、ビニール床材市場がより安定した原材料コスト環境と改善された契約信頼性を待つ間、サービスレベルの維持に貢献しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リジッドコアが数量を獲得、プランクの美観が成長を牽引

ラグジュアリービニールタイルは2025年にビニール床材市場シェアの74.12%を獲得し、高トラフィック環境での安定性と低バウンス性能を提供するリジッドSPCおよびWPCコアに支えられています。SPCはその高密度と耐凹み性から、ローリング荷重のある商業ゾーンの定番選択肢となっており、WPCはより柔らかい足触りからシニアリビングやホスピタリティエリアで引き続き支持されています。ラグジュアリービニールプランクは、住宅リモデラーと量産建設業者が防水性や施工速度を犠牲にすることなくキッチン、リビングルーム、地下室でハードウッドのビジュアルを再現するため、2031年にかけてCAGR 6.72%で最も速く成長すると予測されています。メーカーはオーク、ウォールナット、石材デザインのリアリズムを高めるシンクロナイズドエンボスとマット仕上げを引き続き推進しており、ビニール床材市場においてリジッドコア製品が木材と磁器の両方に対して競争力を維持しています。抗菌耐摩耗層などの感染制御機能は医療・教育ポートフォリオで標準化されており、規制環境での仕様採用を支援しています。

ニッチおよびバリュー層では、シートビニールが継ぎ目溶接と連続シートが初期コストを下げる集合住宅の入居者交代や大型廊下での役割を維持しており、VCTは特定の施設規格に対応していますが、デザインとメンテナンス性能においてLVTに引き続き地位を譲っています。住宅リモデリングでは、より幅広く長いフォーマットのプランクがオープンコンセプトスペースに適しており、マイクロギャップを隠すベベルエッジがDIYの美観を向上させています。ビニール床材産業はまた、学校や医療施設でのより厳しい排出基準を満たすため、グルーダウンタイルとプランク向けの再処方システムについて接着剤メーカーと連携しています。ビニール床材市場は、大型複合用途開発において部屋ごとの粒度で耐久性、遮音性、コスト目標に合わせることを可能にするフォーマットの幅広さから恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

施工方法別:インターロッキングがDIYを席巻、グルーダウンが商業用途で拡大

インターロッキングフォーマットは2025年にビニール床材市場シェアの56.20%を占め、接着剤を使用せず専門工具なしで施工時間を短縮するクリックシステムへの住宅所有者の好みを反映しています。アングルタップとドロップロックプロファイルにより、単一クルーの施工で高い日次カバレッジを達成でき、将来の補修時にプランクを取り外して交換できる能力が居住スペースでのライフサイクル柔軟性を支援しています。グルーダウンは、小売、ホスピタリティ、医療施設の商業仕様者が車輪付き交通下での永続的な固定とスムーズな移行を必要とするため、2031年にかけてCAGR 6.68%で成長すると予測されています。感圧接着剤とシステム保証は施工慣行を排出・性能成果に結びつけており、床材と接着剤エンジニアリングチーム間のより緊密な連携を促進しています。ルーズレイとピールアンドスティックは、貫通が制限される迅速なレトロフィットや歴史的建造物での役割を維持しており、ビニール床材市場における多様な現場制約に対応する施工方法の組み合わせを完成させています。

国内SPCラインの生産能力増強はグルーダウン商業フォーマット向けにも調整されており、バックログプロジェクトと小売改装サイクルが永続的に固定された表面への需要を持続させるという確信を示しています。特定の流通業者ネットワークでのアクセスにトレーニングと認定が結びつくようになっており、接着剤施工における湿気関連のコールバックを削減するための専門水準を高めています。ビニール床材産業は、下地と気候別にベストプラクティスをセグメント化した工場トレーニングモジュールとデジタルリソースで対応しています。これにより、より予測可能な成果が支援され、プランク、下地材、接着剤を統合した総合システム保証への広範な推進と整合しています。

エンドユーザー別:住宅用数量が市場を支え、商業用仕様が成長を牽引

住宅用途は2025年の売上の64.90%を占め、キッチン、バスルーム、地下室での継続的なリモデルが、湿気性能と魅力的な仕上げのバランスを取るクリックロックプランクを選択しています。米国では、1980年から2000年の間に建設された多数の住宅がリモデリングのピーク年齢に達しており、ビニール床材市場内のレジリエント表面の安定した交換数量を支援しています。商業用途は、チェーンが内装を刷新し地域ネットワーク全体でブランド美観を統一するホスピタリティと小売が牽引し、2031年にかけてCAGR 7.31%で成長すると予測されています。医療仕様は感染制御要件を満たす溶接可能な継ぎ目と抗菌表面を中心とし、教育入札は高使用スペースの遮音性と耐久性に焦点を当てています。企業オフィスはオープンプランエリアでビニールを選択し、業務を中断する解体なしにスペース移動を可能にする再構成の柔軟性を実現しています。

公共調達はRFPにPVCフリーと引き取りの文言を組み込むことが増えており、評価基準が初期コストを超えてライフサイクル指標へと拡大し、認定されたレジリエントシステムが優れた成果を示せる領域が広がっています。集合住宅賃貸では、商業グレードLVTの厚い耐摩耗層が入居者交代のダウンタイムを削減し、より低い総所有コストモデルを支援しています。ビニール床材産業は、住宅と商業の縦断的な用途にわたる使用事例に耐久性と排出プロファイルをマッピングする段階的なラインで対応しています。このセグメンテーションにより、チャネルパートナーが適切な製品を適切な環境に配置し、高トラフィックおよび湿潤エリアの施工における性能への信頼を維持することができます。

建設タイプ別:レトロフィットが数量をリード、新築が回復

リモデリングおよびレトロフィットプロジェクトは2025年の活動の61.95%を占め、先進国市場では既存ストックの数量が新規完成を大幅に上回り、交換主導の需要がビニール床材市場の中心であり続けています。レトロフィット経済性は、健全な下地の上に浮かせて施工でき、解体、廃棄、長期乾燥期間を回避するクリックシステムを支持しています。新築は、住宅ローン金利が安定し世帯形成がエントリーおよびステップアップセグメントにおける建設業者の信頼を支えるにつれ、2026年から2031年にかけてCAGR 6.92%で成長すると予測されています。米国の一戸建て住宅着工数は2025年後半に改善し、建設業者は価格帯に合わせた施工コストを維持しながら購入者の期待に応えるためプランクビジュアルを引き続き仕様採用しています。複数の州のフィールドコードは、準拠SKUを低VOCラインに限定する排出基準を参照しており、認定処方に投資したメーカーに有利に働いています。

新築向けビニール床材市場規模は2026年から2031年の間にCAGR 6.92%で拡大すると予測されており、これは高金利が地上建設量を鈍化させリモデリングへの注目を高めた2020年から2023年のパターンを逆転させるものです。建設業者標準のLVPとLVTは、美観と感触が木材のベンチマークに近づくにつれて高価格帯へと移行し続けており、主要居住スペースでのより広い採用を支援しています。並行して、消費者が破壊的な撤去なしに迅速な結果をもたらすプロジェクトを優先するため、レトロフィットは耐久的な基盤であり続けています。総合すると、この分割により、各建設フェーズと物件タイプに合わせた浮き床とグルーダウンラインにわたって生産能力のバランスを取ることができます。

流通チャネル別:B2C小売がシェアを獲得、B2B請負業者ネットワークが加速

B2C小売は2025年の売上の67.60%を獲得し、幅広いSKUアソートメントと店内デザインサポート、および迅速配送のための成長するeコマース機能を組み合わせたホームセンターと専門床材チェーンが牽引しています。実際の部屋でプランクを視覚化するオンラインツールがビニール床材市場全体でコンバージョンを改善し、返品の摩擦を軽減しています。B2B請負業者・建設業者チャネルは規模は小さいものの、ニアショア生産能力とプライベートラベルプログラムが大型プロジェクトの補充サイクルを短縮するため、2031年にかけてCAGR 6.78%で成長すると予測されています。特定の輸入品に対する関税を引き上げた貿易措置も、米国とメキシコの国内・地域パートナーへの調達を再編し、B2Bの速度を強化しています。在庫アクセスを集約するプラットフォーム型流通が普及しており、複数州にわたるアカウントをサービスする請負業者の調達と物流を効率化しています。

SPCラインを追加する買収を含む国内生産能力の動きは、建設業者と地域流通業者向けの迅速なB2B履行とホワイトラベルの柔軟性をさらに支援しています。レジリエント床材の湿気テストと正しい接着剤選択に関する主要州でのトレーニングとCE要件が請負業者チャネルの実践水準を高めており、包括的な施工業者教育とシステム保証を持つブランドに恩恵をもたらしています。ビニール床材産業は、速度と信頼性に対する消費者と専門家の両方の期待に応えるため、アソートメント、サービスモデル、デジタルツールを整合させています。これらの取り組みにより、プロジェクトパイプラインが正常化するにつれてB2Cでのシェアを維持しながらB2Bでのシェア獲得を可能にしています。

地域分析

北米は2025年の世界売上の32.21%を占め、強力なリモデリングサイクルと、納期重視のプロジェクトにおける関税リスクと輸送リスクを低減する新たなニアショア生産能力に支えられています。米国が地域数量をリードし、住宅改善予算内での床材を引き続き優先する一方、より厳しいVOC規制を持つカナダの州は仕様を認定低排出ラインへと傾けています。Shawの2026年における9,000万米ドルのSPCおよびLVT拡張完了とAHFの2025年における国内SPC生産能力追加のための買収は、供給を需要に近い場所に固定するという共通戦略を反映しています。メキシコはUSMCAの原産地規則の下でコンバーティングハブとして台頭しており、2026年に予定される条約見直しは地域サプライチェーンにおける含有量要件を引き続き注目させると予想されます。したがって、北米のビニール床材市場規模は依然として重要であり、次の交換波に先立つ一時的な低迷をもたらした2020年から2023年の施工の先取り効果によって成長が緩和されています。

アジア太平洋地域は2031年にかけて最も速い地域成長を記録すると予測されており、アジア太平洋地域のビニール床材市場規模は、迅速で低干渉の仕上げを好む住宅供給と都市再生プログラムを背景にCAGR 7.41%で拡大しています。インドの2025年の建設成長率(6%台半ば近辺)と中国の2025年における950万戸の都市住宅ユニット供給は、住宅および複合用途フォーマット全体にわたる持続的な基礎需要を支援しています。東南アジア市場は、湿気耐性と迅速な入居者交代に対応する床材が熱帯条件と合致するホテルと小売フットプリントを引き続き拡大しており、地域生産投資は長い海上リードタイムなしにこれらのパイプラインに対応する必要性を強調しています。日本と韓国は医療・教育仕様において着実なアップグレードを示しており、排出と抗菌プロファイルが製品選択において特に重要な役割を果たしています。オーストラリアの主要都市市場は、地域コードで排出認証を参照する新築とレトロフィットを組み合わせ続けており、認定レジリエントラインに安定した機会を提供しています。

欧州の2026年から2031年の見通しは安定しており、エネルギー性能証明書に紐づいた改修義務と、可塑剤に関するREACHの下でのより厳しい室内空気質基準に整合した調達に支えられています。ドイツ、英国、フランス、イタリアが支出を主導し、ベネルクスの都市ではPVCフリーレジリエントシステムの機会を開くサーキュラー製品パスポートのパイロットが進んでいます。北欧諸国は医療・教育における遮音性と排出を優先しており、認定LVTとシート製品が差別化できる用途を強化しています。中東では、国家開発計画の下での公共・ホスピタリティプロジェクトが政府調達において迅速な建設と低VOC材料を重視しており、認定レジリエント仕様と確立された引き取りコミットメントと整合しています。アフリカ全体では、南アフリカの小売フォーマット拡大と特定国の都市成長回廊が段階的な採用経路を提示しており、調達戦略は地域保有在庫を優先するビニール床材市場内の関税・物流の複雑さに対応しています。

競合状況

ビニール床材市場は市場集中度が低く、単一の支配的プレーヤーではなく複数の大規模メーカーが地域とフォーマットをまたいで事業を展開しており、サービス、アソートメント、市場投入速度をめぐる競争の激しさが維持されています。Mohawk、Shaw、Tarkett、Gerflorはコンパウンディング、耐摩耗層、エンボス、ブランドネットワークにおける垂直統合を活用しながら、B2CとB2Bの両方でリーチを拡大するプライベートラベルモジュールも支援しています。Shawの2026年の生産能力拡張とAHFの2025年のSPC買収に示されるように、生産能力増強とニアショアリングが中心的な戦略であり、迅速な補充と建設業者プログラムを支援しています。デジタルコマースとビジュアライゼーションツールは、専門小売業者がオンラインの勢いを獲得し、買い物客を適切なSKUに誘導するのを助けており、カテゴリー特化チェーンのB2Cリーダーシップを強化しています。その結果生まれる競争ダイナミクスは、ビニール床材市場全体にわたる品質管理、施工業者教育、物流の機動性における実行力を評価します。

持続可能性とコンプライアンスは製品ロードマップと公共調達の成功の中心です。Tarkkettの引き取りプログラムは立ち上げ以来29カ国で施工後・使用後の材料の相当量を転換し、2025年の明確な報告で引き続き拡大しており、Interfaceは選択されたポートフォリオラインで運営排出を削減しバイオベース化学品を拡大する公開目標を持っています。メーカーは学校や医療施設での必須条件となっているサードパーティ排出検証を満たすためにFloorScoreとGREENGUARD Goldを整合させています。特許活動は、遮音性能、熱的快適性、抗菌保護のイノベーション、ならびにビニール床材市場での施工を効率化するロッキングジオメトリと一体型下地材への重点を反映しています。これらの機能はプレミアムラインを差別化し、高使用環境での長期コスト削減と優れた性能を結びつける入札を支援します。

貿易政策と施工業者の能力が市場参入戦略に影響を与えています。特定のビニール床材輸入品に対するアンチダンピングおよび相殺関税命令は、調達を北米および同盟国パートナーへと再編し、全国建設業者と大型請負業者向けに10日以内またはそれ以上の迅速な補充を可能にする米国とメキシコの資産への投資を強化しています。トレーニングと認定は差別化要因であり、レジリエント床材の湿気テストと正しい接着剤選択に関する継続教育を要求する州が、エンドツーエンドのトレーニングとシステム保証を持つブランドに恩恵をもたらしています。全体として、ビニール床材市場は、公共・民間セクターの進化する調達文言と整合する速度、一貫した品質、検証済みの排出コンプライアンス、明確な持続可能性の進歩のバランスを評価します。

ビニール床材産業のリーダー企業

Mohawk Industries

Tarkett SA

Shaw Industries Group

Gerflor Group

Mannington Mills

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Tarkkettは2025年持続可能性レポートを発表し、ReStart引き取りプログラムが開始以来29カ国で12万4,000トンの使用後床材を転換したことを開示し、2030年までにレジリエントライン全体の重量比30%のリサイクル含有量達成目標を再確認しました。

- 2025年11月:AHF Productsは、ジョージア州ダルトンに2億平方フィートの国内SPC生産能力を追加するWellmade Performance Flooringの買収を完了し、10日未満のリードタイムとプライベートラベルの柔軟性で量産建設業者と流通業者にサービスを提供します。

- 2024年10月:Shaw Industriesは、ジョージア州リンゴールドのプラントRPにおける9,000万米ドルの拡張完了を発表し、北米の住宅・商業市場に対応するストーンプラスチックコンポジットとラグジュアリービニールタイルの生産能力を2倍にし、ほぼ本物に近い木材・石材ビジュアルのための高度なシンクロナイズドエンボスラインを追加しました。

世界のビニール床材市場レポートの範囲

ビニール床材は、石灰石ベースの材料とポリ塩化ビニルや可塑剤などの天然・合成ポリマー材料の複合材を組み合わせて主に製造された完成床材です。

ビニール床材市場は、製品、エンドユーザー、地域別にセグメント化されています。製品別では、市場はビニールシート、ビニール複合タイル、ラグジュアリービニールタイルにサブセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにサブセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ラグジュアリービニールタイル(LVT) | ストーンプラスチックコンポジット(SPC) |

| ウッドプラスチックコンポジット(WPC) | |

| ラグジュアリービニールプランク(LVP) | |

| シートビニール | |

| その他(VCT、レジリエントビニールバックドラバーハイブリッド) |

| 自己接着式ビニールタイル |

| グルーダウン |

| インターロッキングビニールタイル |

| その他 |

| 住宅用 | |

| 商業用 | ホスピタリティ・レジャー |

| 小売・ショッピングセンター | |

| 医療施設 | |

| 教育 | |

| 企業オフィス | |

| 公共・政府建築 | |

| その他の商業ユーザー |

| 新築 |

| リモデリング/レトロフィット |

| B2C/小売 | ホームセンター |

| 専門床材店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/請負業者/建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ラグジュアリービニールタイル(LVT) | ストーンプラスチックコンポジット(SPC) |

| ウッドプラスチックコンポジット(WPC) | ||

| ラグジュアリービニールプランク(LVP) | ||

| シートビニール | ||

| その他(VCT、レジリエントビニールバックドラバーハイブリッド) | ||

| 施工方法別 | 自己接着式ビニールタイル | |

| グルーダウン | ||

| インターロッキングビニールタイル | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ・レジャー | |

| 小売・ショッピングセンター | ||

| 医療施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府建築 | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| リモデリング/レトロフィット | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門床材店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/請負業者/建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ビニール床材市場の現在の規模と成長見通しは?

ビニール床材市場規模は2025年に436億1,000万米ドルであり、2026年から2031年にかけてCAGR 6.53%で2031年までに611億9,000万米ドルに達すると予測されています。

ビニール床材において最も普及が進んでいる製品フォーマットは何ですか?

リジッドコアLVTとLVPは、防水性能、リアルなデザイン、施工の容易さから主導しており、LVPは2031年にかけてCAGR 6.72%で最も速く成長すると予想されています。

ビニール床材の地域成長が強い地域はどこですか?

アジア太平洋地域がインド、中国、東南アジアの持続的な建設・都市再生パイプラインに支えられ、2031年にかけてCAGR 7.41%の予測で見通しをリードしています。

エンドマーケット全体でどの施工方法が好まれていますか?

インターロッキングクリックシステムが住宅用とDIYで主流であり、グルーダウンフォーマットは車輪付き交通下での永続的な固定とスムーズな移行のために商業スペースで普及が進んでいます。

規制はビニール床材の仕様をどのように形成していますか?

調達とコードは低VOC認証とフタル酸エステル規制をますます参照しており、FloorScoreやGREENGUARD Goldなどのプログラム、カリフォルニア州AB 863やEU REACH附属書XVIIなどの規制が牽引しています。

ビニール床材市場の販売チャネルは何ですか?

B2C小売が2025年の売上の大きなシェアを保持しており、B2B請負業者・建設業者チャネルは補充サイクルを短縮するニアショア生産能力とプライベートラベルプログラムにより速く成長しています。

最終更新日: