欧州フラワーポット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

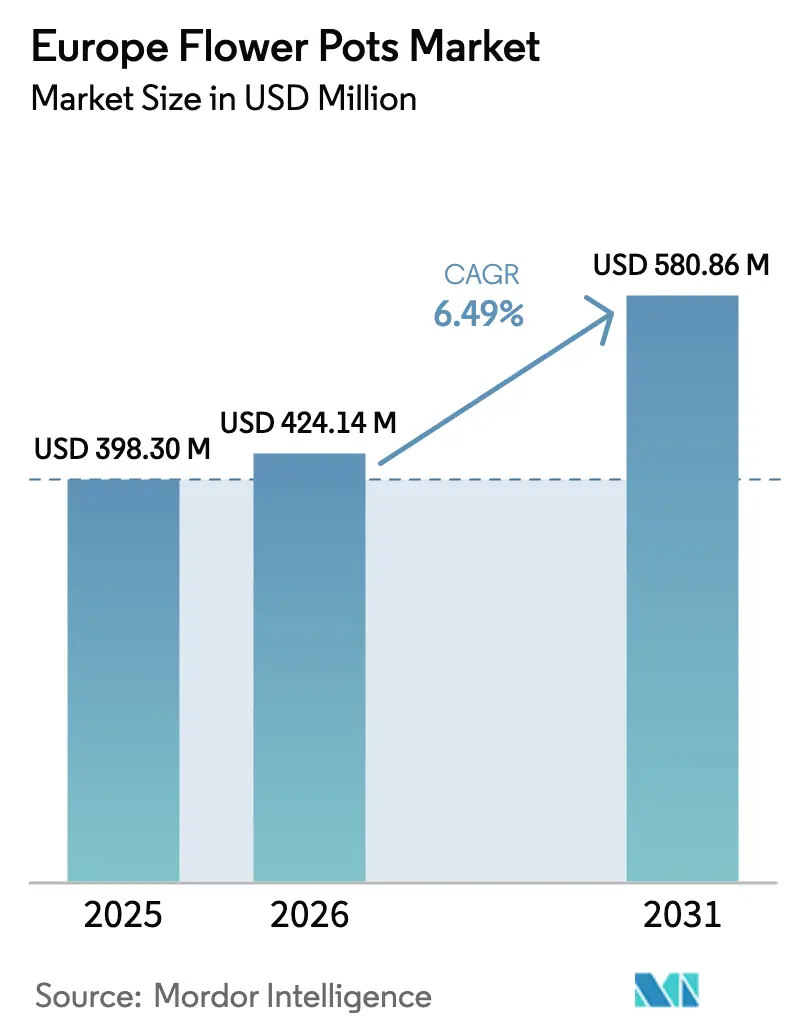

| 基準年の市場規模 (2025) | 398.30 百万米ドル |

| 市場規模 (2026) | 424.14 百万米ドル |

| 市場規模 (2031) | 580.86 百万米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フラワーポット市場分析

欧州フラワーポット市場規模は、2025年に3億9,830万USD、2026年に4億2,414万USDと予測され、2031年までに5億8,086万USDに達し、2026年から2031年にかけてCAGR 6.49%で成長する見込みです。欧州フラワーポット市場は、欧州連合の包装・包装廃棄物規制が2030年までに高いリサイクル可能性と広範なリサイクル含有量の採用を義務付けるなか、炭素集約型セラミックから循環型・規制適合プラスチックおよびバイオベース設計へとシフトしています。英国の2026年3月31日における非黒色PPおよびPETプランターポットの路肩回収受け入れは、主要な使用後処理の障壁を取り除き、販売時点における消費者のリサイクル可能オプションへの信頼を支えています。フランスのEPR手数料変調はこの転換を強化しており、単一素材・取り外し可能ラベル包装を優遇する一方、園芸フォーマット全体でカーボンブラック顔料にペナルティを課しています。エネルギーおよびカーボン価格の持続的な上昇はセラミックのコスト競争力を低下させ、電子商取引および自治体調達要件のもとで軽量かつNIR検出可能なPPおよびPETソリューションのビジネスケースを強化しています[1]Cerame Unie、「EU ETSのセラミック産業への影響」、欧州セラミック産業協会、cerameunie.eu。アジャイルなコンバーターがPCR調達と設計革新を拡大するにつれ競争激化が進んでおり、elhoの製品レベルのCO2e透明性とKeterのオランダリサイクルハブによるリサイクル含有ポット向け原料確保がその好例です。

主要レポートのポイント

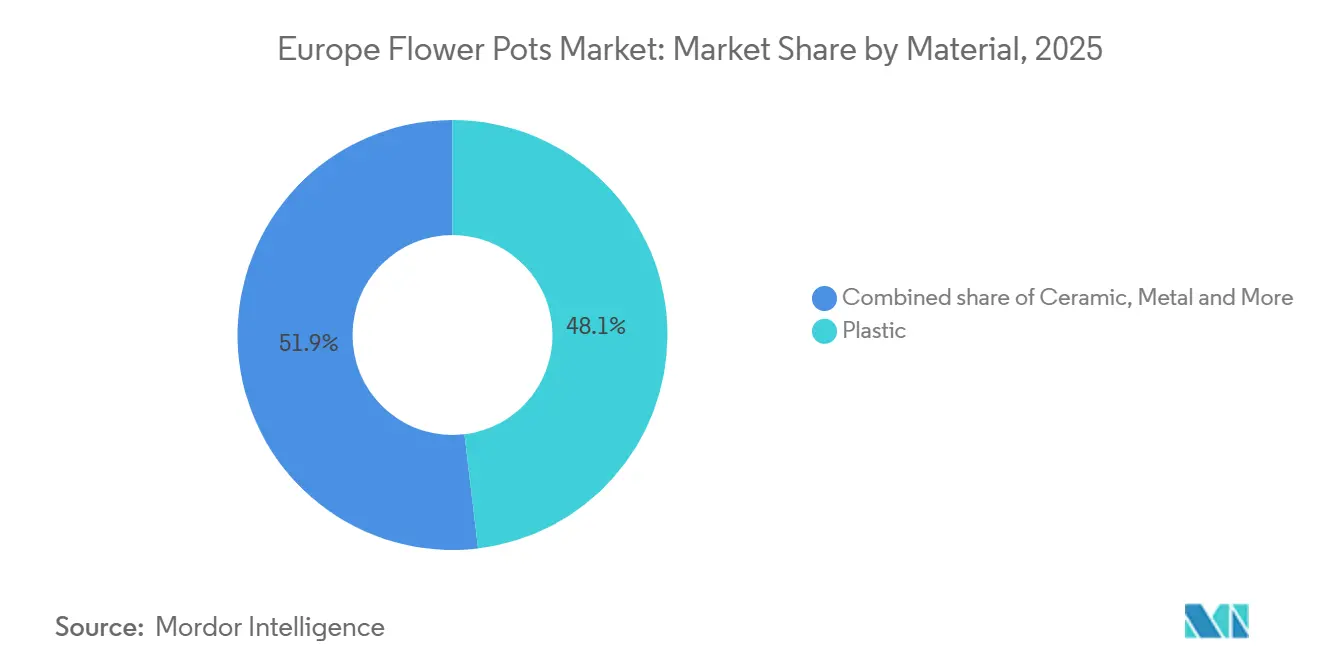

- 素材別では、プラスチックが2025年の欧州フラワーポット市場シェアの48.10%を占め、生分解性ポットは2031年にかけてCAGR 7.27%で拡大する見込みです。

- 使用場所別では、屋外用途が2025年の欧州フラワーポット市場シェアの63.05%を占め、屋内用ポットは2031年にかけてCAGR 6.86%で成長する見込みです。

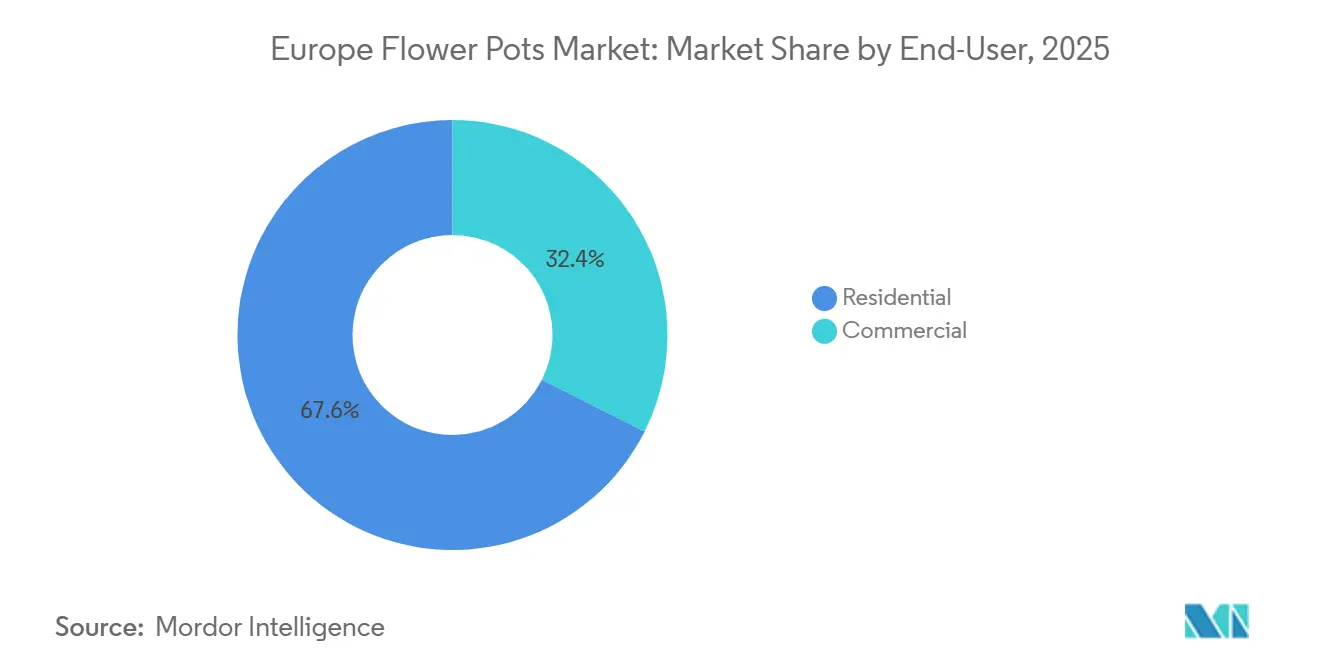

- エンドユーザー別では、住宅用購入者が2025年の欧州フラワーポット市場シェアの67.60%を占め、商業用顧客は2031年にかけてCAGR 6.37%で拡大する見込みです。

- 流通チャネル別では、ガーデンセンターおよびDIYストアが2025年の欧州フラワーポット市場シェアの45.70%を占め、オンライン専業店およびマーケットプレイスは2031年にかけてCAGR 7.62%で成長する見込みです。

- 地域別では、ドイツが2025年の欧州フラワーポット市場シェアの21.05%を占めてトップとなり、ポーランドは2031年にかけてCAGR 7.39%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フラワーポット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PPWRのリサイクル可能性およびリサイクル含有量義務が単一素材・リサイクルプラスチックポットへのシフトを促進 | +1.8% | フランス、ドイツ、オランダ、ベルギーで早期の恩恵を受けるグローバルな動向 | 中期(2〜4年) |

| 欧州における都市緑化目標が自治体および商業用プランター需要を増加 | +1.3% | 欧州連合全域、特にドイツ、ポーランド、北欧都市、新興ベネルクス市場で顕著 | 長期(4年以上) |

| オンラインDIY・ホーム&ガーデンの拡大が軽量・配送可能・自動給水プランターを優遇 | +1.1% | ドイツ、英国、フランス、オランダ;成熟した電子商取引インフラ市場 | 短期(2年以内) |

| 英国では2026年に非黒色PP・PETポットの路肩回収受け入れがNIR検出可能デザインを加速 | +0.9% | 主に英国、アイルランドおよび北欧採用国への波及効果あり | 中期(2〜4年) |

| リサイクル可能性によるEPR手数料変調が取り外し可能ラベルおよび単一素材PP・PETポットを優遇 | +0.7% | フランス、英国、ドイツ、イタリアおよびスペインへ拡大中 | 中期(2〜4年) |

| エネルギー集約型セラミックのコストがプラスチックおよびバイオベースポットへの混合シフトを促進 | +0.7% | イタリア、スペイン、南欧のセラミック産地;影響は欧州連合全域に波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PPWRのリサイクル可能性およびリサイクル含有量義務が単一素材・リサイクルプラスチックポットへのシフトを促進

欧州連合の包装・包装廃棄物規制は、2026年に市場に投入される包装が2030年までに少なくとも70%のリサイクル可能性を達成する軌道に乗ることを義務付けており、次の10年には大規模なリサイクルを目標としています。これにより、園芸用ポットは単一素材のPPまたはPETフォーマットへと誘導され、分別が困難な複合素材から離れる方向に向かっています[2]欧州委員会、「包装・包装廃棄物規制(PPWR)」、EUR Lex、eur-lex.europa.eu。カーボンブラック顔料はNIR分別を妨げるため段階的に廃止されており、欧州フラワーポット市場全体でNIR検出可能なトープおよびグレーカラーへの移行が加速しています。この規制はリサイクル含有量義務も拡大しており、信頼性の高い使用後消費者原料の重要性を高め、一貫した品質でPCR供給を確保できるコンバーターを優遇しています。フランスの手数料変調などのEPRボーナス・マルス制度は、軽量・再利用可能・明確に分別可能なポットに対して測定可能なコスト優位性を与える一方、素材回収を妨げる設計にペナルティを課しています。早期採用者は規制適合コンセプトを商業化しており、その例としてelhoのWinery Collectionがあります。これはAdivalorおよびHealixと提携し、ブドウ栽培用ロープ廃棄物を100%リサイクル・完全リサイクル可能なプランターに転換するものです。英国のリサイクル可能性フレームワークおよびラベリングガイダンスは、NIR対応顔料と単一素材構造に合わせた分別基準と消費者コミュニケーションを整合させることで、この移行を強化しています。

欧州における都市緑化目標が自治体および商業用プランター需要を増加

欧州連合の自然回復法は、2030年までに欧州連合の陸地および海域の20%を回復するという拘束力のある目標を設定し、同期間中に都市の緑地と樹木の樹冠の純損失ゼロを義務付けており、公共空間および商業施設全体で耐久性のあるモジュール式プランターへの需要を強化しています。人口2万人以上のすべての都市は都市自然計画の策定が義務付けられていますが、緑のインフラに向けた官民連携の深い経験を持つ自治体はわずかであり、ポットと設置・メンテナンスをバンドルするサプライヤーにサービス機会をもたらしています。2025年欧州グリーンキャピタルのビリニュスは9万4,000本の木と100万本の低木を植樹し、協調的な資金援助に支えられた都市緑化プログラムが達成できる規模とペースを示しました。ヴロツワフのノヴィ・タルク広場の改修では、モジュール式プランターに自動灌漑付きの170本の木が設置され、舗装が制約された都市中心部の緑化に向けた再現可能な実証事例を提供しています。欧州連合レベルの政策および資金調達の推奨事項は自然に基づくソリューションを引き続き高く評価しており、高交通量の環境でメンテナンスと水使用量を削減する大型・自動給水設計の調達を持続させています[3]都市緑化パートナーシップ、「都市緑化行動計画」、EU都市アジェンダ、greeningcitiespartnership.eu。この需要は、統合灌漑と取り外し可能ライナーを備えたLECHUZAのモジュール式プランターなどのプレミアム商業製品にも見られ、耐久性、循環型インプット、低ライフサイクルコストを優先する施設管理者をターゲットとしています。

オンラインDIYおよびホームインプルーブメントの拡大が軽量・配送可能・自動給水プランターを優遇

DIY電子商取引の普及率は2024年に増加し、地域最大市場全体で2026年までにさらに拡大する見込みであり、小包ネットワークおよびクロスボーダー履行に適した軽量・耐損傷プランターを設計するブランドを後押ししています。ドイツのDIYおよびフラワーセグメントは2025年にオンライン小売全体の成長を上回り、マクロ経済の逆風にもかかわらずホーム&ガーデンの品揃えに対する堅調な需要を示しました。輸送包装のスペースを制限するPPWRルールは、特に倉庫やサードパーティセラーから直接出荷される自動給水設計において、寸法重量と梱包材を最小化するPPおよびPETフォーマットの経済性を強化しています。マーケットプレイスの集中もマーチャンダイジングを形成しており、グローバルプラットフォームが欧州のDIYトラフィックの相当なシェアを保持し、プランターとアクセサリー全体で価格、利便性、品揃えで競争しています[4]クロスボーダーコマース欧州、「欧州DIY・ホーム&ガーデン小売トップ50」、CBCommerce.eu、cbcommerce.eu。製品革新はオンラインジャーニーに適応しており、フラットパック自動給水プランターを拡大するスタートアップや、初めて室内植物を育てるオーナーのケアの複雑さを軽減するためにIoT水分モニタリングを追加する既存ブランドがその例です。これらの変化は、小売業者が配送性に優れ、返品を減らし、リサイクル可能性ガイドラインを満たすSKUを優遇するなか、欧州フラワーポット市場内での循環型適合プラスチックの相対的な成長ポテンシャルを高めています。

英国2026年非黒色PPおよびPETポットの路肩回収受け入れがNIR検出可能デザインを加速

イングランドにおける非黒色リサイクル可能PPおよびPETプランターポットの路肩回収受け入れは2026年3月31日に発効し、購入時点での消費者の信頼を制限していた長年の使用後処理の障壁を解消しました。この変更は、ガーデンセンターとDIYストアが売上の45.70%を占める2025年のチャネルミックスを補完し、地域のリサイクルシステムと整合した明確なサステナビリティの主張を小売業者に提供しています。NIRソーターはカーボンブラックプラスチックを検出できないため、メーカーはテクスチャーと仕上げを損なうことなく検出をパスするトープおよびグレー顔料への再配合を進めています。設計上の対応としては、NIR適合リサイクル原料を使用するelhoのコレクションや、屋内外の配置に対応したアースカラーパレットとモジュール形式で提供されるLECHUZAプランターがすでに含まれています。この政策はエンドユーザーの曖昧さを解消し、小売業者のメッセージングを簡素化することで、欧州フラワーポット市場全体で単一素材・ラベル対応PPおよびPETへの移行を加速させる可能性があります。このシフトは、自治体、小売業者、ブランドが明確でシステム対応の設計に整合するなか、バイオベースおよびリサイクル含有プラスチックのより速い成長を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリマー価格・輸入変動がプラスチックポットのマージンを圧迫 | -0.6% | 欧州連合全域、特に垂直統合またはPCR契約を欠く生産者 | 短期(2年以内) |

| 消費者支出の逆風がプレミアムアップグレードおよびリノベーションを鈍化 | -0.5% | ドイツ、英国、フランスは債務とインフレ感応度が高い成熟市場 | 中期(2〜4年) |

| NIR検出可能カラー基準が暗色の美観とブランディングを制約 | -0.3% | 英国、オランダ、ドイツ、高度なNIR分別インフラを持つ地域 | 中期(2〜4年) |

| 脱炭素化とエネルギーコストがテラコッタの生産能力を制約し価格を上昇 | -0.4% | イタリア、スペイン、ポルトガルのセラミック産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマー価格および輸入変動がプラスチックポットのマージンを圧迫

欧州のポリマー供給は依然として不均一であり、2025年以降の輸入競争が稼働率を再形成しており、バージン樹脂ベンチマークがグローバルサイクルをより密接に追跡するなか、コンバーターの価格決定力が低下しています。構造的な合理化が顕在化しており、オランダとフランスの大規模石油化学コンプレックスでの閉鎖発表が供給の再均衡を示していますが、中流・下流プロセッサーのマージン改善を保証するものではありません。リサイクルポリマーもこれらのダイナミクスから逃れられておらず、バージン価格の低下がPCRプレミアムを圧縮し、回収・再処理能力拡大のビジネスケースを複雑にする可能性があります。同時に、リサイクル含有量に関するPPWR要件が厳格化されており、コンバーターは長期契約のもとで一貫したPCR品質と量を確保することを余儀なくされています。リサイクルおよび再造粒への垂直統合を持つ企業、または生産拠点近くに自社ハブを持つ企業は、欧州フラワーポット市場における原料リスクを軽減し、短期的な変動を緩和しています。マージン圧迫はスポット市場に依存する小規模コンバーターにとってより深刻であり、原料を安定させる閉ループ回収プログラムを構築するために小売業者や自治体と協力するインセンティブを高めています。

脱炭素化とエネルギーコストがテラコッタの生産能力を制約し価格を上昇

欧州の工業用ガス価格は2026年においても危機前の基準を大幅に上回っており、このコスト圧力は焼成サイクルがエネルギー集約的なキルンベース製造に直接影響しています。欧州連合のETS(排出権取引制度)コストはセラミックにさらなる構造的負担を加えており、現在の炭素価格と先物期待値は2030年まで高い遵守支出を示しており、設備投資計画と単位経済性に重くのしかかっています。2024年のイタリアのセラミック投資の減少はこのトレンドを確認しており、生産者がキルンのアップグレードを延期したことで、プレミアムニッチにおける天然仕上げへの消費者需要が持続する中でも、予測期間中のテラコッタ供給が逼迫することを示唆しています。マクロ環境はすでに高知名度の犠牲者を生んでおり、Royal Staffordの急激なエネルギーコスト上昇に伴う清算がその例であり、価格感応度の高いチャネルにおけるエネルギー集約型フォーマットの需要リスクを浮き彫りにしています。主要メーカーは資産の近代化とエネルギー使用の最適化で対応しており、グローバルなテラコッタプレーヤーの新経営陣による効率化と多角化の取り組みが含まれますが、そのような動きは短期的に資本集約度を高めます。新興の水素キルンパイロットと効率改善改修は戦略的に関連性を持ちますが、短期的に持続的なエネルギーおよびカーボンコストを相殺する可能性は低く、欧州フラワーポット市場において循環型適合プラスチックの相対的な成長が引き続き強くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:循環型義務が従来の混合を分断

プラスチックは2025年の欧州フラワーポット市場規模の48.10%のシェアを占め、生分解性ポットは2031年にかけてCAGR 7.27%で成長をリードする見込みです。これは、回収が困難な公共空間の設置において分解可能なフォーマットが優遇されるためです。PPWRはリサイクル可能性の閾値とリサイクル含有量目標を引き上げており、NIR分別をパスしてEPRボーナスの対象となる単一素材PPおよびPETへの需要を集中させています。NIR検出の制約により、ブランドは正確な分別と大規模な再処理を確保するためにトープおよびグレー顔料システムへの移行を進めており、標準化されたラベル対応設計の魅力を強化しています。フランスのEPR手数料変調はすでに配合選択とラベリング戦略を変え、分別可能なリサイクル含有SKUを重視する小売業者の品揃えに影響を与えています。主要コンバーターも透明性への投資を進めており、ELHOはエコパスポートを通じて製品レベルのCO2eを公開し、実証済みのフットプリント削減を評価する調達決定を支援しています。

エネルギーおよびカーボンコストはテラコッタと釉薬セラミックに重くのしかかっており、キルン焼成はすべての生産ランにわたって燃料価格とETS露出を増幅させます。2024年の主要セラミック産地における投資延期は、10年後半にかけての生産能力逼迫を示しており、大量市場の量がリサイクル含有プラスチックへとシフトする一方で、プレミアムテラコッタニッチの価格を維持する可能性があります。欧州フラワーポット産業はまた、一貫した品質で園芸用ポットに適したPCRを生産するために家庭用プラスチックを処理する統合ハブに支えられ、リサイクル原料の統合を進めています。顔料、取り外し可能ラベル、単一素材構造をEPRルールに整合させるブランドは、特に手数料構造と路肩基準が明確なフランスと英国において、大規模で測定可能なコスト優位性を確保しています。この状況において、生分解性ポットは現地堆肥化と土壌統合が回収よりも優先される自治体緑化および造園契約において独自の役割を担っており、リサイクル含有PPおよびPETの勢いを補完するものとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

使用場所別:都市緑化とバイオフィリックデザインにより屋内採用が増加

屋外用途は2025年の量の63.05%を占め、屋内用ポットは都市住宅密度と職場のバイオフィリアが省スペース・自動給水設計への需要を高めるなか、2031年にかけてCAGR 6.86%で拡大しています。欧州連合の自然回復法の都市緑地純損失ゼロ要件は、バルコニーガーデニング、中庭の改修、オフィスや公共建物での室内植栽プログラムを奨励しており、灌漑とリサイクル原料を統合したプランターの安定した交換・アップグレードサイクルを促進しています。欧州フラワーポット市場はまた、室内植物のケアを簡素化する電子商取引の品揃えからも恩恵を受けており、棚や窓台に収まり小包ネットワークで確実に配送できるモジュール式ポットとプランターが優遇されています。

屋外設置は依然として耐霜性とUV安定性を必要とし、プラスチックを改良された安定剤へと向かわせる一方、セラミックは高価格帯で天然の美観と通気性を訴求しています。コンプライアンス対応ラベリングと取り外し可能タグは現在多くの屋内外SKUで標準となっており、消費者が自治体システムのもとで正しく分別・リサイクルするのを助けています。屋内採用は、ブランドが初めて植物を育てるオーナーや施設管理者のケアの複雑さを軽減する機能を構築するにつれて強化されており、統合灌漑と取り外し可能ライナーが水やり作業を削減し植物の健康を改善しています。

製品開発はこれらのユースケースを反映しており、プレミアムインテリア向けのリサイクルライナーを備えたLECHUZAの無垢材プランターから、コンパクトなマルチルームレイアウトに適した高PCR含有量と生涯耐久性の主張を持つELHOのコレクションまで多岐にわたります。欧州フラワーポット市場はまた、NIR互換性を維持しながらリサイクル可能性を保護しつつデザインの選択肢を保持する屋内テクスチャーと仕上げの多様化も進めています。小売業者は、企業のサステナビリティコミットメントとEPRインセンティブに整合するよう、リサイクル可能性とPCR割合に関する明確なメッセージングで屋内品揃えをキュレーションしています。より多くの都市が建築基準と職場プログラムに緑化を組み込むにつれ、屋内成長は予測期間全体にわたる価値拡大の構造的な柱であり続けます。

エンドユーザー別:自治体および商業需要が住宅用コアを補完

住宅用購入者は2025年需要の67.60%を占め、商業用顧客は政策コミットメントのもとで自治体、造園業者、施設チームが都市緑化プログラムを拡大するなか、2031年にかけてCAGR 6.37%で成長しています。緑のインフラに向けたPPP(官民連携)の構築における公共部門の調達ギャップは、プランターと設置・灌漑・メンテナンスをバンドルするサプライヤーに機会を生み出し、都市のプロジェクト推進を加速させています。ヴロツワフのノヴィ・タルク広場などの自治体事例は、最小限の土木工事と制御された水使用量でハードスケープ広場を緑化するためのモジュール式自動給水プランターの実用的な活用を示しています。

住宅用アップグレードは依然として量のアンカーですが、その素材選択は、英国および複数の欧州連合市場で小売業者とブランドが明確に伝達できるようになったリサイクル可能性の主張と路肩受け入れ基準によってますます形成されています。商業用購入者は引き続き広場やファサード向けの大型ポットと統一されたレンジを指定しており、設置を軽量化し頻繁な清掃サイクルに耐えるPCRリッチなプラスチックが優遇されています。民間および公共のエンドユーザーはまた、小売業者での現地回収イニシアチブから企業購入者のサステナビリティ報告を簡素化する製品レベルのフットプリント公開まで、循環性の証明に整合しています。

欧州フラワーポット市場は、ブランドがPCR割合、再生可能エネルギー使用、EPR遵守状況を製品ページとラベルに記載することで恩恵を受けており、マルチサイト展開における知覚リスクを低減しています。並行して、再造粒を統合するか長期PCR契約を確保するコンバーターは、都市調達と施設管理に価格安定性を提供でき、競争入札での受注率を改善しています。セラミックの美観が優先される場合、購入者はそれをプレミアムゾーンに分類し、コストと設置の複雑さを管理するためにより高交通量または重量感応度の高い場所にリサイクル含有プラスチックを展開する傾向があります。エンドユーザー間のこの分業は、欧州フラワーポット市場において素材と機能セットによる的を絞ったイノベーションを可能にしながら、全体的な成長を持続させています。

流通チャネル別:オンラインおよびオムニチャネルモデルが発見と履行を再形成

ガーデンセンターとDIYストアは2025年売上の45.70%を獲得し、オンライン専業店とマーケットプレイスは主要な欧州連合市場全体で品揃えと物流が成熟するなか、2031年にかけてCAGR 7.62%で上昇しています。輸送包装のスペースに関するPPWR 50%ルールは、小包ネットワーク向けのNIR検出可能PPおよびPETの品揃えに恩恵をもたらし、破損と寸法重量を削減するコンパクトで軽量なフォーマットへと経済性をシフトさせています。クロスボーダーDIY電子商取引は注文シェアを拡大し続けており、中東欧のコンバーターがマーケットプレイスのストアフロントを通じてより広い市場にサービスを提供できるようにしています。店舗内回収スキームを含む小売循環プログラムは、閉ループ供給を強化し、明確な使用後処理ソリューションを通じて顧客ロイヤルティを高めながら、ブランドが一貫したPCR原料を確保するのを助けています。発見はEPR整合ラベルとNIR適合性を強調する小売業者とともに編集コンテンツとコンプライアンスバッジを融合させており、買い物客は地域のリサイクルシステムに適合したデザインを選択できます。

欧州のマーケットプレイス環境は競争が激しく、大型プラットフォームがDIYトラフィックの相当な部分を保持し、プランターのような大型・壊れやすいアイテムの品揃えと配送速度への投資を続けています。ブランドはキュレーションされたコレクション向けにD2Cチャネルを拡大しながら、ガーデンセンターとホームインプルーブメントチェーン全体でメインストリームのサイズとカラーの深さと補充にオムニチャネルパートナーを活用することで対応しています。品揃え戦略はコンプライアンス対応ラベルと単一素材設計を優先しており、自治体回収ルールに整合することで逆物流の摩擦を軽減しています。小売業者とブランドはまた、PCR含有量と耐久性保証に関するストーリーテリングで協力し、エントリーレベルの輸入品との差別化を図り、マージンを損なうことなくコンバージョンを改善しています。チャネルの境界が曖昧になるにつれ、欧州フラワーポット市場はより優れた製品発見、透明なサステナビリティの主張、顧客満足を保護する信頼性の高い返品処理から恩恵を受けています。

地域分析

ドイツは2025年に21.05%のシェアでトップとなり、国内DIYチェーンと成熟したオンライン品揃えに支えられ、地域のコンプライアンス体制に整合した回収プログラムなどの小売業者主導の循環型取り組みが伴っています。クロスボーダーDIY電子商取引の普及により、ドイツおよび近隣ブランドはマーケットプレイスチャネルと地域ネットワークを通じてオーストリア、スイス、ベネルクスにより容易にリーチできます。英国の2026年における非黒色PPおよびPETポットの全国的な路肩回収受け入れはリサイクル可能性のメッセージングを明確化し、ガーデンセンターとオンライン小売における適合SKUを押し上げると期待されています。フランスでは、EPR手数料変調がすでにカーボンブラック顔料の使用を削減し、主要サプライヤー間で分別可能な単一素材フォーマットへの包装・ラベリング選択を誘導しています。これらの変化は合わせて、主流のホームインプルーブメントバナーでの目に見えるマーチャンダイジングの強調とともに、西欧全体で循環型適合PPおよびPETへの段階的な混合シフトを支えています。

イタリアとスペインはエネルギーとETS費用が高止まりするなかセラミックにコストとコンプライアンスの圧力に直面しており、2020年代後半にかけての投資を制約し生産能力の見通しを逼迫させています。2024年のイタリアのセラミック投資の減少とイベリア半島での収益の軟調さは、プレミアムニッチにおける天然テラコッタの美観への需要が堅調に維持される中でも、構造的な調整を示しています。戦略的対応には、より高コスト環境に向けてキルン技術を国際展開・アップグレードするトップテラコッタメーカーの近代化計画と経営陣の交代が含まれます。ポーランドは2031年にかけてCAGR 7.39%で成長すると予測されており、輸入依存を低減し中東欧の需要にクロスボーダーマーケットプレイスを通じてサービスを提供する国内射出成形能力に支えられています。ポーランドの都市緑化プロジェクト、特にヴロツワフのモジュール式プランターに自動灌漑付きで170本の木を植樹した事例は、自治体調達が商業用プランター需要をどのように支えるかを示しています。

オランダとベルギーは大規模な地域PCR処理から恩恵を受けており、欧州の工場に供給しPPWR適合プランター向けのリサイクル原料を確保する統合リサイクル能力が強調されています。北欧市場は、製品レベルのCO2e開示やリサイクル含有量の主張などの文書化されたサステナビリティ属性に対して強い受容性を示しており、公共および民間の調達基準に整合しています。自治体緑化の勢いは北欧および中欧全体で顕著であり、旗艦都市プログラムが数千本の木を植樹し都市林を拡大しており、メンテナンスコストを削減する耐久性のあるモジュール式プランターと自動給水システムの必要性を高めています。PPWRと地域EPRルールが時間をかけて分別とラベリングを調和させるにつれ、コンプライアンス対応設計はその他欧州市場全体に広がり、ベストセラーSKUの普及を加速させるマーケットプレイスに支援されています。これらの地理的パターンは、中東欧での急速な拡大と大規模な西欧経済での安定した需要を伴い、欧州フラワーポット市場における広範な成長を支えています。

競争環境

欧州フラワーポット市場は適度に分散しており、主要ブランドがPCR原料、設計機能、透明性を拡大する一方、地域コンバーターと輸入品がチャネル全体で価格と品揃えの競争を激化させています。elhoは2026年に125の新SKUを導入し、100%リサイクル素材から生物多様性支援製品を発売し、コアラインで再生可能エネルギーと高PCR比率に支えられたエコパスポートを通じて製品レベルのCO2e開示を拡大しました。Scheurichは水素対応キルン能力とオンサイト太陽光発電に投資し、脱炭素化リスクをヘッジしながら販売ユニットごとに環境プログラムを結びつけてブランドエクイティを構築しています。Keterは2024年にオランダのリサイクルハブを開設することで統合PCR供給を確保し、大量の家庭用プラスチックを処理してすでに高いリサイクル原料比率で稼働している欧州の工場に供給しています。Deromaは2024年に新CEOを任命し、エネルギーとETS費用がキルン経済を再形成するなかテラコッタポートフォリオの国際展開と効率改善を推進しています。LECHUZAは産業廃棄物後リサイクルプラスチックから作られた統合灌漑と取り外し可能ライナーを備えた無垢材プランターでポートフォリオを拡大し、商業およびプレミアム住宅用購入者をターゲットとしています。

戦略パターンは欧州フラワーポット市場の成長と回復力にとって重要な3つのテーマに収束しています。第一に、PCR処理または再造粒への垂直統合は原料リスクを低減し、大量SKU全体で一貫した製品品質を支援します。第二に、自動給水機能、モジュール形式、NIR検出可能仕上げへの設計投資は電子商取引でのコンバージョンを高め、小包配送の返品を削減します。第三に、コンプライアンス対応ラベリングと取り外し可能タグはEPRボーナスを解放し路肩メッセージングを簡素化し、小売業者と自治体が回収と現地回収プログラムを拡大するのを助けています。小売業者はまた、PCRループをローカルに閉じ、サステナビリティ意識の高い買い物客の間で顧客ロイヤルティを強化する店舗内ポット回収スキームをパイロット・拡大しています。これらの動きは総合的に差別化されたブランドの営業レバレッジを改善し価格実現を支援しながら、適合エントリーレベルレンジを通じてコスト感応度の高いセグメントへのアクセスを維持しています。

新規参入者と地域スペシャリストは、電子商取引最適化SKUとリサイクル原料と機能的デザインを中心に構築されたブランドストーリーで競争熱を加え、パレット密度と配送耐性を改善するフラットパック自動給水コンセプトが含まれます。ポーランドおよび中欧のメーカーは、リードタイムを短縮しマーケットプレイスと小売パートナー向けのプライベートラベルプログラムを可能にする国内成形・金型製造で地位を強化しています。主要な既存企業は地域流通契約、チャネル固有のコレクション、より透明なインパクト報告で対応しており、北欧の調達規範と企業サステナビリティ報告ニーズに整合しています。予測期間全体にわたり、競争上の差別化は検証済みの循環性資格、コンプライアンス対応設計、欧州フラワーポット市場のチャネルミックスシフトに対応する信頼性の高い履行に依存しています。手数料変調が適合ポットと非適合ポットのコストギャップを縮小するにつれ、PCR調達と社内カラー再配合の規模が規制と原料の変動に対する主要なヘッジとなります。これは、美観や耐久性を犠牲にすることなく顔料変更、取り外し可能ラベル、単一素材フォーマットを迅速に実行できるブランドとコンバーターを優遇します。

欧州フラワーポット産業リーダー

elho

Scheurich

Deroma

LECHUZA

Capi Europe

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:elhoの2026年製品カタログは125の新SKUを導入し、100%リサイクル・100%リサイクル可能素材を使用し100%再生可能エネルギーで製造された「B's by elho」製品(鳥と昆虫の生息地)で生物多様性カテゴリーに参入し、欧州の専門家と共同設計され生涯保証が付いています。同社はまた、使用済み人工芝から作られた屋内外兼用のポットを特徴とするGrass Collectionを拡大しました。

- 2025年12月:Nuova Deroma S.p.A.は労働安全衛生マネジメントシステムのISO 45001認証を取得し、世界最大のテラコッタ生産者として英国、アジア太平洋、東欧市場への拡大を進めるなか、環境・社会・ガバナンス目標へのコミットメントを強化しました。

- 2025年5月:Potrは使用後消費者廃棄物から作られたフラットパック自動給水プランターの生産拡大に向けて67万USDの資金調達を実施し、クロスボーダー電子商取引のパレット密度を最適化し、2026年に向けて780億EURと予測される欧州オンラインDIY市場をターゲットとしています。

- 2025年1月:LECHUZAはPALO天然木コレクションを発売し、同社初の天然素材である認証済みユーカリ材を使用し、統合灌漑システムと100%産業廃棄物後リサイクルプラスチックから作られた取り外し可能ライナーを備えたプランターで、商業施設管理者とプレミアム住宅用購入者をターゲットとしています。

欧州フラワーポット市場レポートの範囲

フラワーポットとは、花、野菜、ハーブなどの植物を育てたり展示したりするために使用されるアイテムまたは容器です。市場にはさまざまなサイズ、スタイル、デザインの苗床用プランターとポットが揃っています。

欧州フラワーポット市場レポートは、素材別(プラスチック、セラミック、テラコッタ、金属、木材・竹、生分解性)、使用場所別(屋外、屋内)、エンドユーザー別(住宅用、商業用)、流通チャネル別(ガーデンセンター、オンライン、D2C)、地域別(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ベルギー、北欧、その他欧州)にセグメント化されています。予測は金額ベース(USD)。

| プラスチック |

| セラミック |

| テラコッタ |

| 金属 |

| 木材・竹 |

| 生分解性(ヤシ繊維、紙、PLA等) |

| 屋外 |

| 屋内 |

| 住宅用 |

| 商業用 |

| ガーデンセンター・DIYストア |

| スーパーマーケット・マスマーチャンダイザー |

| オンライン専業店・マーケットプレイス |

| ダイレクト・トゥ・コンシューマーブランド |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| その他欧州(ポーランド、チェコ等) |

| 素材別 | プラスチック |

| セラミック | |

| テラコッタ | |

| 金属 | |

| 木材・竹 | |

| 生分解性(ヤシ繊維、紙、PLA等) | |

| 使用場所別 | 屋外 |

| 屋内 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 流通チャネル別 | ガーデンセンター・DIYストア |

| スーパーマーケット・マスマーチャンダイザー | |

| オンライン専業店・マーケットプレイス | |

| ダイレクト・トゥ・コンシューマーブランド | |

| 地域 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他欧州(ポーランド、チェコ等) |

レポートで回答される主要な質問

欧州フラワーポット市場の規模と2031年までの成長見通しは?

欧州フラワーポット市場規模は2026年に4億2,414万USD、2031年までに5億8,086万USDと予測され、2026年から2031年にかけてCAGR 6.49%を反映しています。

欧州でリードしている素材と最も急速に成長している素材はどれですか?

プラスチックが2025年に48.10%のシェアでトップとなり、生分解性ポットが最も急速に成長しており、循環型調達の拡大に伴い2031年にかけてCAGR 7.27%と予測されています。

欧州連合の規制は製品設計と素材をどのように形成していますか?

PPWRは高いリサイクル可能性と増加するリサイクル含有量の閾値を義務付けており、EPRボーナスの対象となるNIR検出可能顔料と取り外し可能ラベルを備えた単一素材PPおよびPETを優遇しています。

欧州でシェアを拡大しているチャネルはどれですか?

ガーデンセンターとDIYストアが2025年売上の45.70%を占めましたが、オンライン専業店とマーケットプレイスはPPWRの輸送ルールと軽量ポットの優れた小包経済性を背景にCAGR 7.62%で上昇しています。

欧州でリードまたは加速している国はどこですか?

ドイツが2025年に21.05%のシェアでトップとなり、ポーランドは国内生産能力とクロスボーダー電子商取引の拡大に伴い2031年にかけてCAGR 7.39%で最も急速に成長しています。

英国のPPおよびPETポットの路肩回収受け入れの影響は何ですか?

イングランドの2026年3月31日における非黒色PPおよびPETポットの路肩回収受け入れはリサイクルを明確化し、小売およびオンラインでNIR検出可能な単一素材設計を押し上げると期待されています。

最終更新日: