インドネシアCPaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

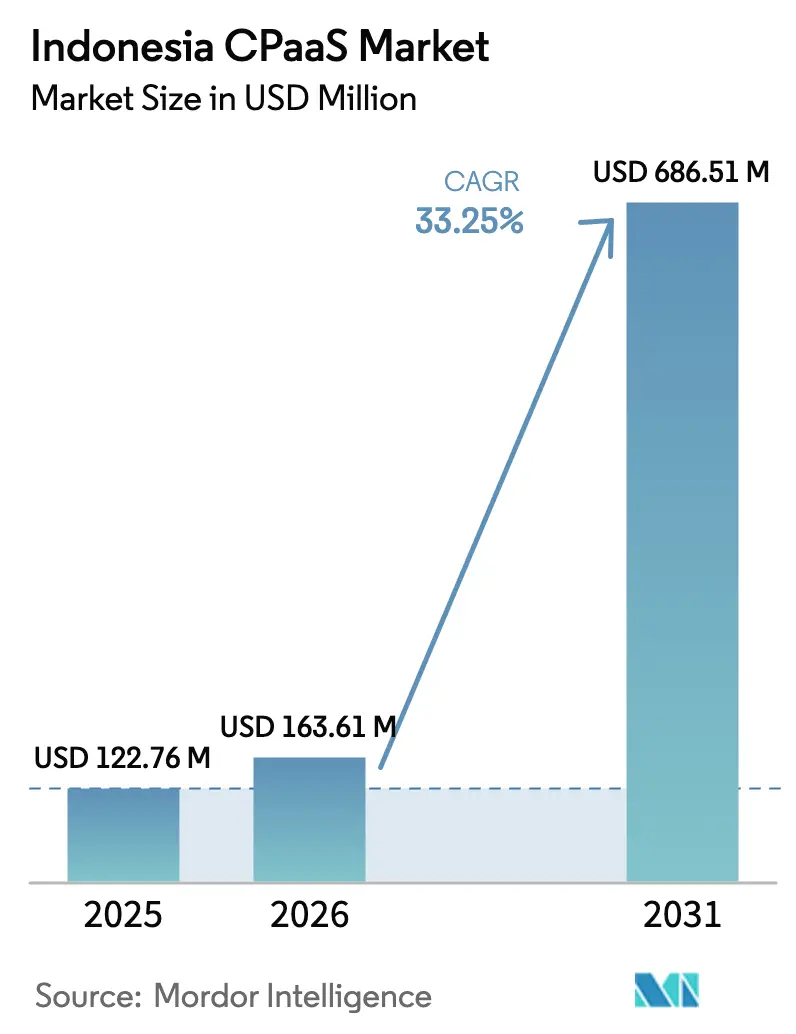

| 基準年の市場規模 (2025) | 122.76 百万米ドル |

| 市場規模 (2026) | 163.61 百万米ドル |

| 市場規模 (2031) | 686.51 百万米ドル |

| 成長率 (2026 - 2031) | 33.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー-Market-ML.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドネシアCPaaS市場分析

インドネシアCPaaS市場規模は2025年に1億2,276万USDと評価され、2026年の1億6,361万USDから2031年には6億8,651万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は33.25%です。この急速な拡大は、インドネシアの1,460億USD規模のデジタル経済目標、全国インターネット普及率79%、および1億8,000万人以上のスマートフォンユーザーと連動しており、企業がオムニチャネルカスタマーエンゲージメントへの転換を図ることを可能にしています。[1]米国商務省、「インドネシアのデジタルトランスフォーメーション」、trade.gov 大統領令82/2023などの規制改革はすべての省庁にわたるAPIインテグレーションを義務付け、安全でプログラマブルな通信への需要を加速させています。フィンテックの成長は、ワンタイムパスワード(OTP)および取引アラートの量を増加させることでインドネシアCPaaS市場を強化し、グローバルプラットフォームとの通信事業者パートナーシップが信頼性の高い全国規模のデリバリー基盤を構築しています。[2]Telkomsel Enterprise、「CPaaSプロダクトスイート」、telkomsel.com パラパリングおよびSATRIA-1衛星などのインフラプログラムは都市部と農村部のデジタルデバイドを縮小し、CPaaSプロバイダーが新興の地方中核都市にサービスを提供できる環境を整えています。[3]経済調整省、「デジタルトランスフォーメーション支援」、ekon.go.id

主要レポートのポイント

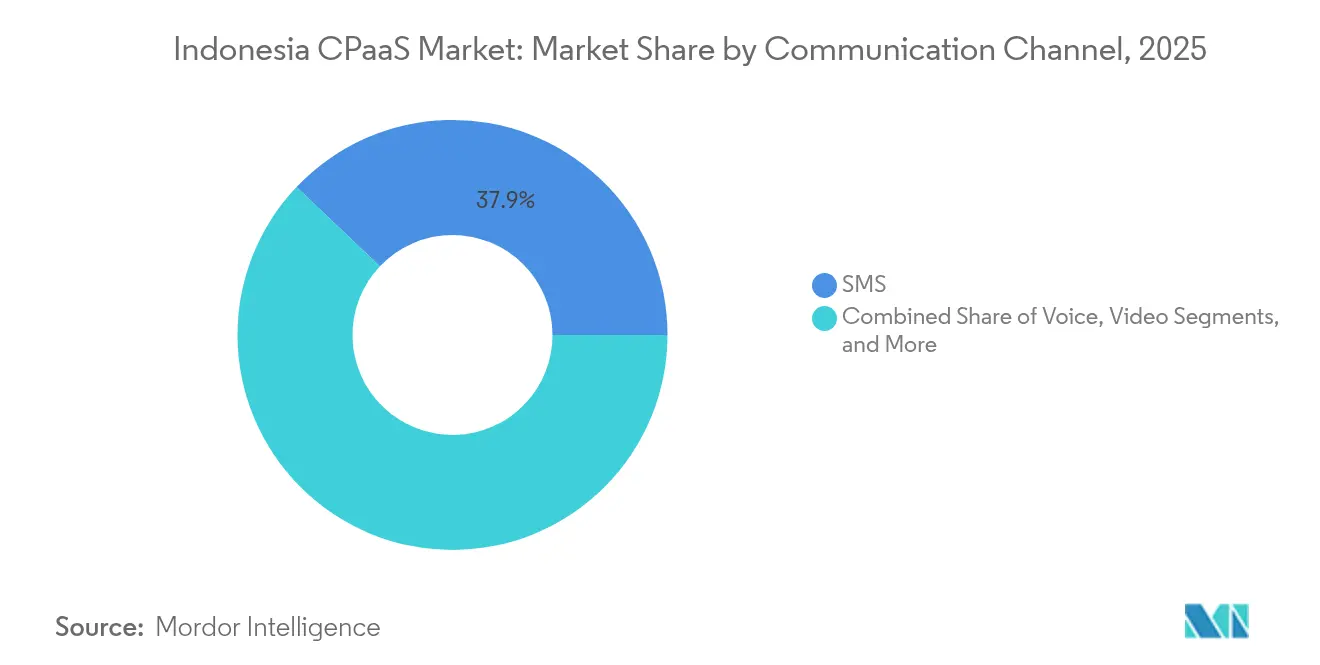

- 通信チャネル別では、SMSが2025年のインドネシアCPaaS市場シェアの37.92%をリードし、リッチコミュニケーションサービス(RCS)は2031年までに最速の34.88%の年平均成長率を記録すると予測されています。

- 企業規模別では、大企業が2025年のインドネシアCPaaS市場規模の61.96%を占め、中小企業は2031年まで34.95%の年平均成長率で成長しています。

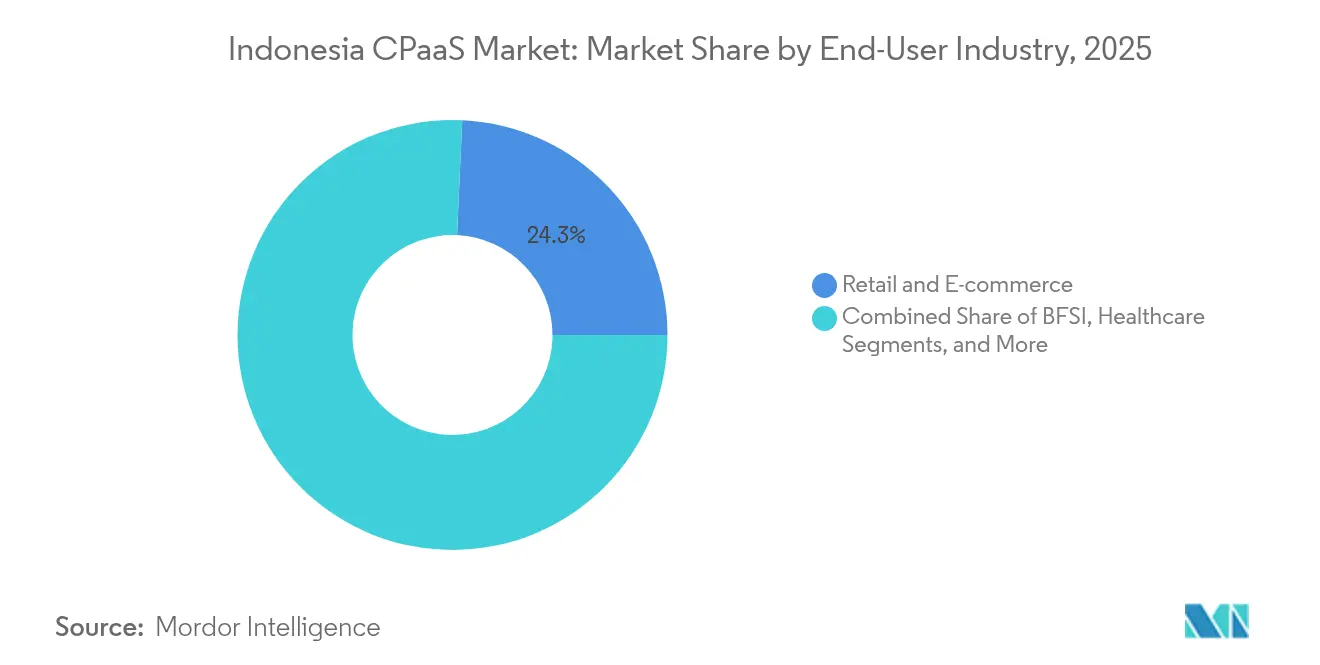

- エンドユーザーセクター別では、小売・Eコマースが2025年のインドネシアCPaaS市場において24.28%の収益を占め、ヘルスケアが2031年まで34.62%の年平均成長率で最も急速に成長しています。

- デリバリーモデル別では、APIインテグレーションが2025年のインドネシアCPaaS市場規模の54.83%を占め、ビジュアルフロービルダーツールが34.97%の年平均成長率で台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアCPaaS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース取引量の増加によるOTPおよび通知トラフィックの拡大 | +8.2% | 全国規模、ジャワ島および主要都市部に集中 | 短期(2年以内) |

| スマートフォン普及率の向上によるリッチなオムニチャネルエンゲージメントの実現 | +7.1% | 全国規模、地方中核都市での普及加速 | 中期(2〜4年) |

| フィンテックおよび電子本人確認(e-KYC)に対する規制追い風による安全なメッセージング需要の増加 | +6.8% | 全国規模、ジャカルタ・スラバヤ・バンドンでの早期成果 | 中期(2〜4年) |

| パンデミック後の遠隔医療および各セクターにおけるリモートエンゲージメントへの移行 | +5.4% | 全国規模、都市部での普及率が高い | 短期(2年以内) |

| CPaaSインフラを必要とする政府のデジタル社会支援プログラム | +4.7% | 全国規模、農村部および未整備地域を対象 | 長期(4年以上) |

| 地方中核都市におけるローカルチャットアプリを通じたコンバーセーショナルコマースの成長 | +3.5% | 地方中核都市および第三層都市、地域拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース取引量の増加によるOTPトラフィックの拡大

デジタル決済額は2024年に399.6兆インドネシアルピアに達し、引き続き拡大しており、CPaaSプラットフォームに直接流入する大量の認証ボリュームを生み出しています。フィンテック事業者のBukuWarungは、SMSとWhatsApp Business APIを組み合わせることでOTPコンバージョンを15%向上させ、デリバリー率97%を達成し、パフォーマンス最適化がインドネシアCPaaS市場を強化する方法を示しています。[4]Bird事例研究チーム、「BukuWarungのOTPコンバージョン向上」、bird.com GoToやGrabなどのスーパーアプリは、決済・配車・デリバリーをバンドルし、注文確認・プロモーション・不正アラートにわたるリアルタイムメッセージングを維持しています。都市部の飽和状態は、中小規模の商業者がチェックアウトフローをデジタル化するにつれ、地方中核都市の成長へと移行しつつあります。その結果、プロバイダーはデリバリー品質を維持するためにチャネルフェイルオーバーアルゴリズムとテンプレートコンプライアンスによって差別化を図っています。

スマートフォン普及率の向上によるリッチなエンゲージメントの実現

1億8,000万人以上のインドネシア人がスマートフォンを使用しており、従来のSMSをはるかに超えたビデオ通話、インタラクティブチャット、アプリ内音声通話の基盤が整っています。Telkomselのプログラマブルビデオ APIはオンライン教育において99%の出席率、遠隔医療において85%の満足度を支援し、リッチメディアが成果を向上させる能力を示しています。WhatsApp Business APIの価格は、マーケティング用0.0411USD、ユーティリティ用0.02USD、認証用0.03USDであり、ブランドがコンバーセーショナルチャネルへの移行を促進しています。12,100kmにわたる光ファイバープロジェクトと5Gの展開が、ライブストリームショッピングなどの低遅延アプリケーションを支えています。その結果、インドネシアCPaaS市場では、非技術系チームのビデオおよび音声インテグレーションを簡素化するSDKへの需要が高まっています。

フィンテックおよびe-KYC規制による安全なメッセージング需要の増加

金融サービス庁(OJK)のPOJK 03/2024は、より厳格なガバナンスと消費者保護を義務付け、決済ゲートウェイや貸金業者が安全な多要素通信を採用することを強制しています。TelkomselとTencent Cloudの提携は、手のひら静脈e-KYCをパイロットから企業規模へと拡大し、CPaaSワークフロー内に生体認証を組み込んでいます。デジタルバンクのSuperbankは、ウォレットベースの通知を統合して不正管理を強化しながらオンボーディングを合理化しています。コンプライアンス基準が高まるにつれ、P2P貸金業者は2025年までに最低資本金250億インドネシアルピアを引き上げる必要があり、プラットフォームオーナーはスケーラブルで規制対応の通信を必要とし、インドネシアCPaaS市場のフットプリントを拡大しています。

パンデミック後の遠隔医療およびリモートサービスへの転換

保健省規則20/2019が遠隔医療を正式化し、病院や診療所が安全な患者メッセージング、予約リマインダー、ビデオ診察を導入するよう促しています。1万か所のプスケスマス(地域保健センター)をカバーする政府の健康診断プログラムは、検診とフォローアップを管理するために自動アウトリーチに依存しています。ヘルスケア以外の企業もリモートサービスデリバリーを採用し、オムニチャネルコンタクトセンターは1日1,000件以上のチャット量で85%の満足度を記録しています。市民サービスプラットフォームSP4N-LAPORは3日間の確認と5日間の解決を義務付け、省庁全体にわたる堅牢な通知レイヤーを必要としています。これらのマルチセクターのユースケースは、定期的なCPaaSボリュームを維持し、長期的な契約成長を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SMS終端レートの低下による価格圧力 | -4.2% | 全国規模、すべての通信事業者およびCPaaSプロバイダーに影響 | 短期(2年以内) |

| より厳格な個人データ保護法(PDP 2022)によるコンプライアンスコストの増加 | -3.8% | 全国規模、中小企業の採用への影響が大きい | 中期(2〜4年) |

| 離島における通信遅延によるリアルタイムAPIパフォーマンスの制限 | -2.9% | 東インドネシア、離島、および外縁州 | 長期(4年以上) |

| A2Pメッセージの通信事業者フィルタリングによるデリバリビリティへの影響 | -2.1% | 全国規模、Telkomsel・XL・Indosatネットワーク間で強度が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SMS終端レートの低下による価格圧力

国内A2P SMSの価格は0.0284USDまで低下し、レガシーテキストのマージンを圧迫し、プロバイダーが高付加価値チャネルへの転換を促しています。通信事業者は未登録トラフィックの最大20%をブロックするスパムフィルターを適用し、企業を登録済み送信者IDとテンプレート料金へと誘導しています。InfobipのIndosatとの協業はA2Pを収益分配で収益化しているものの、上限を設けており、RCS・WhatsApp・音声へのアップセルの緊急性を強化しています。プロバイダーは分析・フェイルオーバールーティング・コンプライアンスツールをバンドルすることでマージン損失を中和しています。その結果、インドネシアCPaaS市場は収益構成をSMS単位量からオムニチャネルパッケージへと徐々に移行させています。

個人データ保護法によるコンプライアンスコストの増加

個人データ保護法のデータローカライゼーション規則と厳しい違反罰則は、GDPの57%を担う中小零細企業にとって特に高コストなセキュリティ義務を生み出しています。CPaaSプラットフォームは保存時の暗号化・監査証跡・同意管理レイヤーを追加する必要があり、総所有コストが上昇しています。TelkomselのTikTokとのデータクリーンルーム協業は、プロバイダーが生データを公開せずにインサイトを共有できる方法を示しています。しかし、小規模ベンダーはそのようなツールへの資本が不足していることが多く、撤退または合併し、競争の多様性が縮小する可能性があります。短期的には、コンプライアンス疲弊が中小企業のオンボーディングを遅らせますが、最終的にはより大きなユーザーベースにセキュリティ投資を分散できる統合プラットフォームに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信チャネル別:RCSがSMSのリーダーシップを侵食する見込み

SMSは2025年のインドネシアCPaaS市場規模において4,657万USDと最大のシェアを生み出し、37.92%のシェアに相当しますが、飽和と価格圧力の中で成長は鈍化しています。Telkomselの2024年1月のSingtelおよびGoogleとの三者連携によるRCS展開の加速は、認証済み送信者IDとチャット内決済を提供し、プレーンテキストと比較してクリックスルーを15%向上させています。OTTチャネル、特にWhatsApp Business APIは110%の利用成長を記録し、リッチなコンバーセーショナルコマースを必須要件としています。コレクションおよびカスタマーケアに対応する音声APIは80%の接続成功率を維持し、プログラマブルビデオは遠隔医療とeラーニングを促進しています。進化する構成は、SMS価格の下落にもかかわらずユーザーあたりの平均収益を押し上げ、インドネシアCPaaS市場を急成長軌道に維持しています。

企業がフェイルオーバーロジックを採用するにつれ、アウトバウンドOTPはSMS・WhatsApp・音声通話を順次トリガーし、デリバリーの確実性を最大化できます。ヘルスケアプロバイダーは医師と患者のセッションにビデオインテグレーションをますます活用し、帯域幅主導の収益を押し上げています。プッシュ通知はモバイルアプリのリテンションをトランザクションメッセージに結び付け、メールは請求書発行とコンプライアンスに不可欠なままです。Telkom Indonesiaの標準化を通じたRCSへの規制的支援は、エコシステムが迅速に成熟することを保証しています。その結果、チャネルの多様化はリスクを軽減し、インドネシアCPaaS市場における長期的な収益を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が次の成長波を点火

テレコム・銀行・公共行政にまたがる大規模組織は、2025年のインドネシアCPaaS市場シェアの61.96%を生み出し、社内ITチームを活用してAPIインテグレーション上の複雑なフローを調整しています。そのスケールは、プロバイダー収益を支える予測可能な複数年契約をもたらします。しかし、250人未満の従業員を持つ企業と定義される中小企業は、34.95%という急速な年平均成長率を記録し、2031年までに支配的地位の差を縮小すると予測されています。Mitra Bukalapakなどの政府スキームは800万のマイクロ小売業者全体でデジタルツールの採用を拡大し、その多くが現金決済をQRISに移行し、即時確認メッセージを必要としています。

中小企業はWhatsAppテンプレートとローコードフロービルダーをペアにしたサブスクリプションバンドルに引き寄せられ、オンボーディングを数分に短縮しています。プログラマブルメッセージングにリンクされたMekari Qontakの無料ティアCRMはこの価格感応型モデルを例示し、毎月数千の商業者を引き付けています。一方、規制サンドボックスへのアクセスは若いフィンテック企業に、過大なコンプライアンス投資なしにCPaaSを展開する自信を与えています。ローコードインターフェースが成熟するにつれ、中小企業は増分メッセージ量の不均衡なシェアを占め、インドネシアCPaaS市場における重要な役割を強化するでしょう。

エンドユーザー産業別:ヘルスケアが成長速度でリード

小売・Eコマースは、継続的な注文状況アラート・配送追跡・フラッシュセールプッシュを通じて2025年の収益の24.28%を維持しました。しかし、ヘルスケアは診療所や病院がビデオ診察・安全な患者メッセージング・処方リマインダーを組み込むにつれ、最速の34.62%の年平均成長率を記録しています。遠隔医療プレイヤーはオンライン診察を償還する保健省のインセンティブを活用し、安定したトラフィックを確保しています。銀行・フィンテックはOJKガイドラインの下で相当量のOTPおよび不正アラートを提供し、物流プロバイダーは誤配達を削減するためにジオフェンス通知に依存しています。

政府の利用は、教育・社会支援・決済ポータルをカバーするSP4N-LAPOR!およびINA Digitalインテグレーションを通じて急速に拡大しています。メディア・教育・専門サービスはウェビナーリマインダーとデジタル署名ルーティングで需要を補完しています。セクターの多様化はインドネシアCPaaS市場を景気循環的なショックから保護し、2030年まで幅広い勢いを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーモデル別:ローコード採用の加速

APIインテグレーションは、開発者が細かい制御とマイクロサービスの整合性を求めたため、2025年収益の54.83%を確保しました。Telkomselはプログラマブル音声全体で99%のAPI成功率を誇り、配車・債権回収ワークフローのための番号マスキングを促進しています。ビジュアルフロービルダーは、マーケティングチームが深いコーディングなしにドラッグアンドドロップのオーケストレーションを必要とするため、34.97%の年平均成長率で急増しています。VonageのNetwork Registryは、通信事業者API・サービス品質・位置情報・不正インサイトをローコードコンソール内で公開し、高度な機能を民主化しています。

モバイルアプリに組み込まれたSDKはコンテキストに応じたアプリ内チャットとビデオを可能にし、マネージドサービスはコンプライアンスと監視のアウトソーシングを好む企業に響いています。インドネシアは2030年までに900万人のITスキルギャップを見込んでおり、ローコードツールが不可欠となっています。この人材制約はCIOをターンキープラットフォームへと誘導し、インドネシアCPaaS市場のユーザーベースを拡大し、年間経常収益の成長を強固にしています。

地理的分析

ジャワ島は、ジャカルタ・スラバヤ・バンドンが経済活動と光ファイバーカバレッジを集中させているため、早期採用を支配しており、2025年のCPaaS収益の約3分の2を占めています。これらの都市の平均固定ブロードバンドは45Mbpsを超え、即時ビデオ通話と高品質RCSフィードを可能にしています。ジャワ島に関連するインドネシアCPaaS市場規模は2025年に約7,912万USDでしたが、飽和状態がプロバイダーを島外への積極的なマーケティングへと駆り立てています。

地方中核都市および第三層都市、スマラン・パレンバン・バリクパパンは、商業者のデジタル化が拡大するにつれ、最速の成長を遂げています。政府の推計では、パラパリングの12,100kmの光ファイバーバックボーンと1,600か所以上の新規基地局に支えられ、二次地域が2025年までに全国デジタル経済産出の半分を担うとされています。これらの地域のCPaaSボリュームは、商業者がQRISを採用してリアルタイム確認と決済アラートを必要とする際に急増しています。

スラウェシ・マルク・パプアを含む離島市場は平均モバイルブロードバンドが24.6Mbpsであり、ビデオと音声に遅延の課題をもたらしています。SATRIA-1衛星は93,000か所の公共施設に150Gbpsを供給することで一部の制限を補い、基本的なメッセージングと音声通話を可能にしています。公共部門の予算は2025年のデジタルインフラに400.3兆インドネシアルピアを割り当て、通信事業者が5Gフットプリントを拡大するインセンティブを与えています。その結果、インドネシアCPaaS市場は拡大する周辺部を獲得しつつも、帯域幅が制約されている地域ではSMSと軽量プッシュ通知を優先するチャネル構成の調整が行われています。

競合環境

Twilio・Infobip・Vonage・Sinchなどのグローバル大手は、エンタープライズグレードのSLAとグローバルルーティングフットプリントで高付加価値セグメントを支えています。Vonageの2024年2月のパートナーシップにより、Telkomselの開発者はネットワークAPI・サービス品質・デバイス状態・不正シグナルを活用でき、インテグレーション時間を数週間から数時間に短縮しています。これらの提携はメッセージデリバリビリティを98%以上に確保し、インドネシアCPaaS市場全体のパフォーマンスベンチマークを設定しています。

ローカルの競合他社であるMekari Qontak・Citcall・ValueFirst Indonesiaは、バハサ(インドネシア語)ファーストのインターフェース・中小企業向け価格設定・現地サポートチームによって差別化を図っています。Citcallの従量課金制音声OTPは、長期契約なしに迅速なユーザー認証が必要なフィンテックアプリに響いています。Telkomsel Enterpriseのような通信事業者所有のプラットフォームはネットワーク近接性とデータ主権を活用し、オムニチャネルダッシュボードで85%の顧客満足度を誇っています。XL Axiataの2024年のSmartfrenとの合併は、統合されたスペクトルと加入者基盤を活用した将来のCPaaS協業を示唆しています。

技術ロードマップは、最適なチャネル・タイミング・コンテンツを予測するAI支援オーケストレーションに収束しています。Telkom IndonesiaのReka AIとのマルチモーダル大規模言語モデルの取り組みは、700以上の言語に流暢な音声ボットを立ち上げ、地域の採用障壁を下げる位置付けにあります。プロバイダーがコンプライアンス機能・データローカライゼーション・同意ログ・暗号化をネイティブ機能として組み込む競争が激化しており、個人データ保護法環境における差別化要因となっています。全体として、インドネシアCPaaS市場はグローバルなスケールとローカライズされた機動性の活発な組み合わせを有しています。

インドネシアCPaaS産業リーダー

Twilio Inc.

NTT Communications Corporation

Plivo Inc.

OCA Indonesia Inc. (Telkom Indonesia)

Infobip Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:TelkomselとTencent Cloudは、手のひら静脈e-KYC・AI生成コンテンツ・コスト最適化サービスを網羅するAI駆動型クラウドスイートを発表し、企業のスケーラビリティを強化しました。

- 2025年3月:TelkomselとTikTokは、個人データ保護法に準拠したTelco Verifyサイレント認証とデータクリーンルーム分析を展開する覚書(MoU)に署名しました。

- 2024年10月:Satu Data Indonesiaプログラムは、個人データ保護法との整合性を図り、省庁間の安全なAPI交換を強化するためにデータ管理規制を更新しました。

- 2024年8月:Telkom IndonesiaはReka AIと提携し、CPaaSチャットボットを強化するために700以上の地方方言をカバーするマルチモーダル言語モデルを構築しました。

インドネシアCPaaS市場レポートの範囲

サービスとしての通信プラットフォーム(CPaaS)は、企業がアプリケーションプログラミングインターフェース(API)を活用して、音声通話・SMSからビデオチャットまでのリアルタイム通信機能をアプリケーションにシームレスに統合できるクラウドベースのプラットフォームです。CPaaSの主要な通信機能には、SMS・MMS、さらにはソーシャルメディアメッセージングチャネルが含まれます。

インドネシアのサービスとしての通信プラットフォーム(CPaaS)市場は、組織規模(中小企業、大規模組織)、エンドユーザー(ITおよびテレコム、BFSI、小売・Eコマース、ヘルスケア、その他のエンドユーザー業種)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| SMS |

| 音声 |

| ビデオ |

| メール |

| プッシュ通知 |

| OTTメッセージング(WhatsApp、LINEなど) |

| リッチコミュニケーションサービス(RCS) |

| 中小企業 |

| 大企業 |

| BFSI |

| 小売・Eコマース |

| ヘルスケア |

| ITおよびテレコム |

| 輸送・物流 |

| 政府 |

| その他のエンドユーザー産業 |

| APIインテグレーション |

| SDK/ソフトウェアツールキット |

| ビジュアルフロービルダー/ローコード |

| マネージドサービス/バンドルソリューション |

| 通信チャネル別 | SMS |

| 音声 | |

| ビデオ | |

| メール | |

| プッシュ通知 | |

| OTTメッセージング(WhatsApp、LINEなど) | |

| リッチコミュニケーションサービス(RCS) | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 小売・Eコマース | |

| ヘルスケア | |

| ITおよびテレコム | |

| 輸送・物流 | |

| 政府 | |

| その他のエンドユーザー産業 | |

| デリバリーモデル別 | APIインテグレーション |

| SDK/ソフトウェアツールキット | |

| ビジュアルフロービルダー/ローコード | |

| マネージドサービス/バンドルソリューション |

レポートで回答される主要な質問

2026年のインドネシアCPaaS市場の規模はどのくらいですか?

インドネシアCPaaS市場規模は2026年に1億6,361万USDであり、2031年までに6億8,651万USDに達すると予測されています。

CPaaS採用において最も急速に成長しているセクターはどこですか?

ヘルスケアは、遠隔医療・患者リマインダー・安全な診察が全国規模で拡大するにつれ、最高の34.62%の年平均成長率を記録しています。

中小企業が将来のCPaaS成長にとって重要な理由は何ですか?

中小企業は、ローコードメッセージングツールと政府のデジタル化プログラムが採用障壁を下げるため、34.95%の年平均成長率で成長すると予測されています。

SMSに取って代わりつつあるチャネルは何ですか?

リッチコミュニケーションサービスとWhatsApp Business APIのトラフィックは、認証済み送信者ID・チャット内決済・インタラクティブテンプレートに後押しされ、急速に拡大しています。

規制はCPaaS需要にどのような影響を与えていますか?

POJK 03/2024・個人データ保護法の義務・INA Digitalインテグレーションの義務化は、安全でコンプライアンスに準拠したメッセージングフレームワークを必要とし、成熟したCPaaSプラットフォームへの企業依存を高めています。

最終更新日: