インドネシアのデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

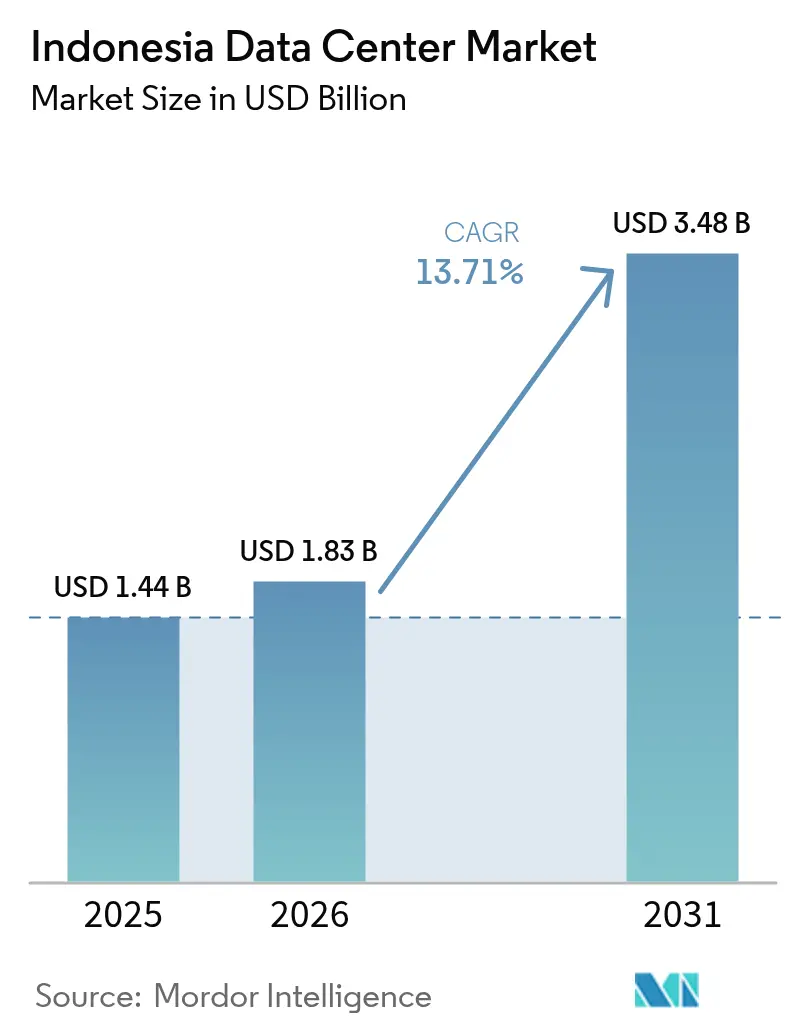

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 3.48 十億米ドル |

| 成長率 (2026 - 2031) | 13.71% CAGR |

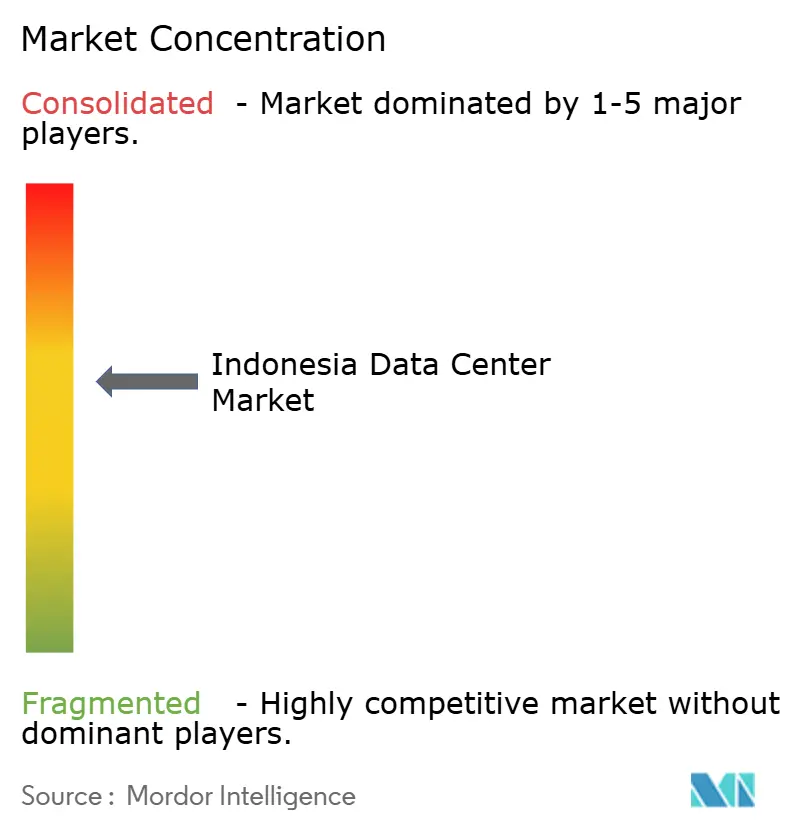

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアのデータセンター市場分析

インドネシアのデータセンター市場規模は2025年に16億1,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年には34億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.71%です。ITロード容量においては、市場は2025年の1,440メガワットから2030年には3,560メガワットへと成長し、予測期間(2025年~2030年)中のCAGRは19.89%となる見込みです。市場のセグメントシェアおよび推定値はMW単位で算出・報告されています。急速なハイパースケーラーの展開、経済特区における外資100%所有を認める税制優遇措置、および2億7,200万人の居住者の間における急激なデジタル消費の増加が、インドネシアのデータセンター市場を東南アジアで最もダイナミックなデジタルインフラのフロンティアのひとつとして位置づけています。[1]Venkatachalam Anbumozhi, "Rethinking Asia's Low-Carbon Growth in Post-Covid World," ERIA, eria.org ジャカルタは密度の高い光ファイバーネットワークと海底ケーブルの陸揚げ地点を有することから、容量展開において首位を占めており、一方バタムのシンガポールへの近接性がスピルオーバー需要を呼び込み、グリーンフィールド建設を加速させています。コロケーションは依然として大部分の展開を占めていますが、グローバルなクラウドプロバイダーが厳格なデータレジデンシー法に準拠するためプラットフォームをローカライズするにつれて、ハイパースケール投資が年率21%超で拡大しています。ティア3設計は引き続きデフォルトのアーキテクチャであり、ティア4のプレミアムコストを伴わずに同時並行保守性を必要とする企業のニーズを反映しています。また、PLNとの長期的な電力購入契約(PPA)により、AIに対応した構成を支援する再生可能エネルギーのメガワットブロックが確保されています。

主要レポートの要点

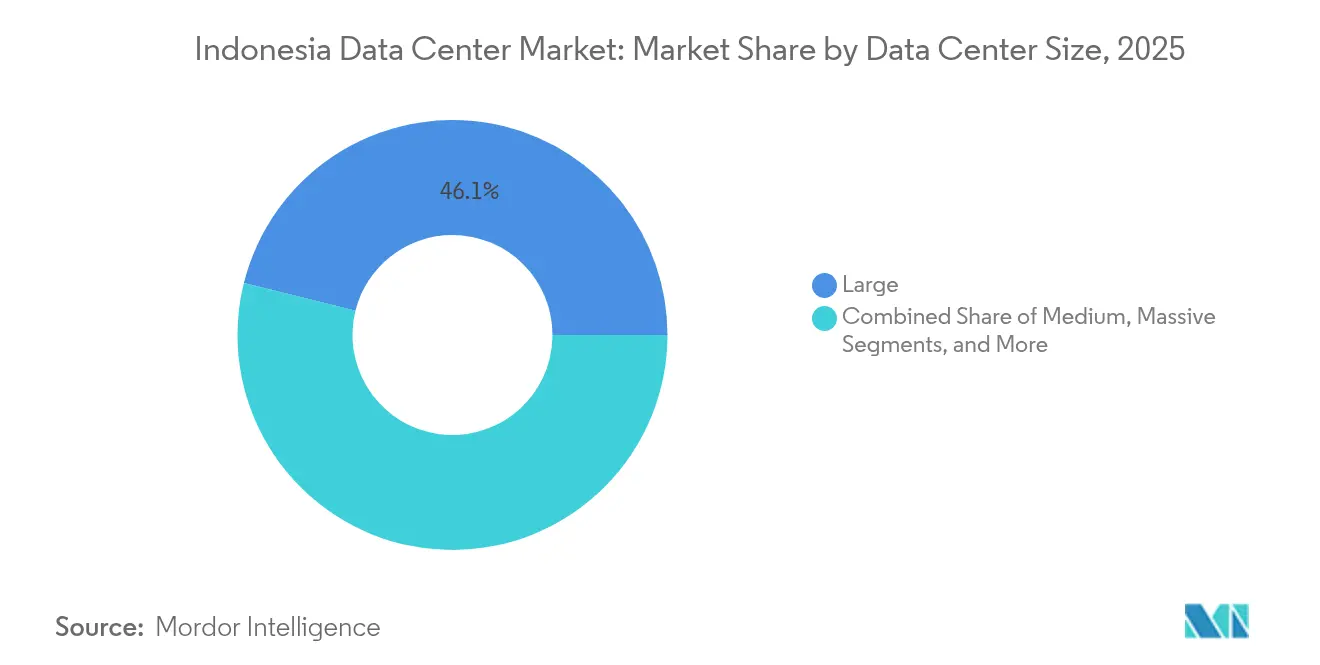

- データセンター規模別では、大型が2025年のインドネシアのデータセンター市場規模の46.12%を占め、中型は2031年にかけてCAGR 21.18%で拡大しています。

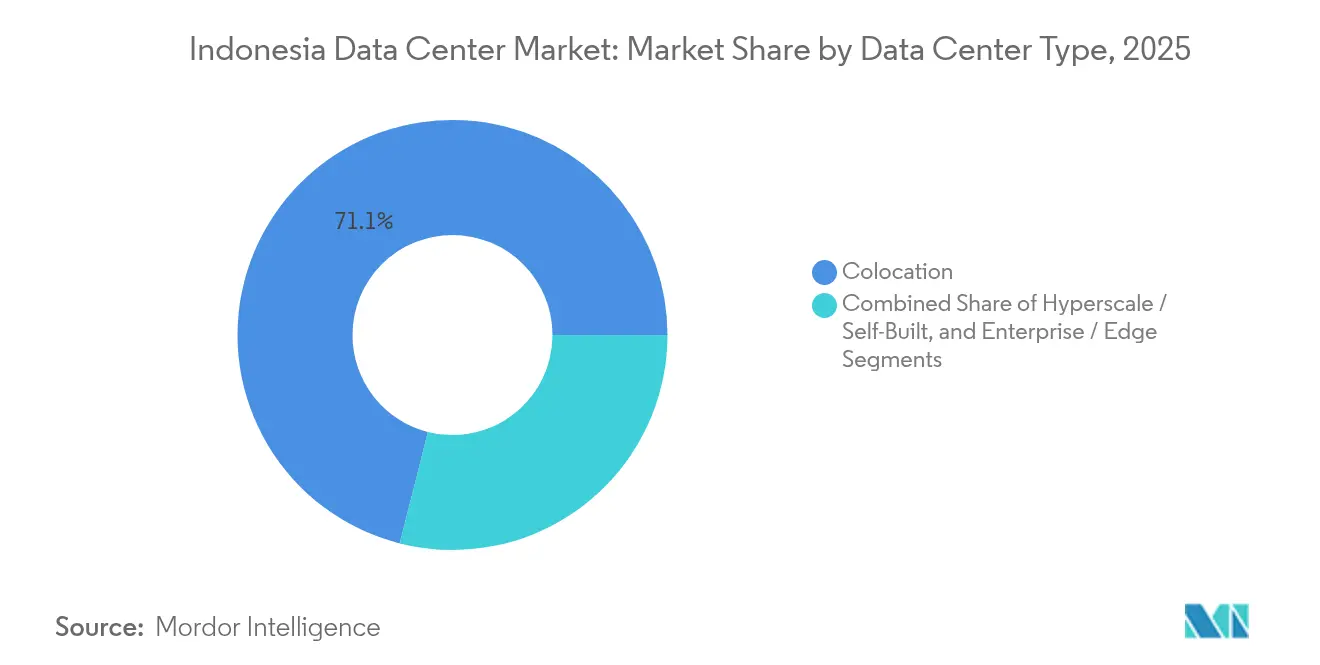

- データセンタータイプ別では、コロケーションが2025年のインドネシアのデータセンター市場規模の71.05%を占め、ハイパースケール展開は2031年にかけてCAGR 20.95%で拡大しています。

- ティア基準別では、ティア3施設が2025年のインドネシアのデータセンター市場シェアの83.90%を占め、2031年にかけてCAGR 20.31%で成長すると予測されています。

- エンドユーザー産業別では、ITおよびテレコムが2025年のインドネシアのデータセンター市場規模の51.10%を占め、一方BFSIは2031年にかけて最も速いCAGR 19.92%を記録すると見込まれています。

- ホットスポット別では、ジャカルタが2025年のインドネシアのデータセンター市場シェアの56.72%を保有し、一方バタムは2031年にかけてCAGR 21.70%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアのデータセンター市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラークラウドリージョン展開の加速(AWS、マイクロソフト、グーグル) | +4.2% | ジャカルタ、バタム、西ジャワへのスピルオーバー | 中期(2~4年) |

| デジタルインフラへの政府税制優遇および外資所有規制の緩和 | +3.1% | 全国規模、ジャカルタおよびバタム経済特区での早期効果 | 短期(2年以内) |

| インドネシアの若年人口によるインターネットおよびモバイルデータ消費の急速な増加 | +5.8% | ジャワ島集中、全国の都市部 | 長期(4年以上) |

| 2030年までの推定1GW需要に対するティア3/4容量の供給不足 | +3.7% | ジャカルタ首都圏、地方都市(スラバヤ、バンドン) | 中期(2~4年) |

| AIに対応したメガワットブロックを実現する長期PLN電力購入契約(PPA)の確保 | +2.4% | グリッドアクセスを持つ工業地帯(チカラン、バタム) | 長期(4年以上) |

| バタム経済特区のシンガポール負荷分散のスピルオーバーハブとしての台頭 | +0.7% | バタム、リアウ諸島への潜在的な拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラークラウドリージョン展開の加速

AWS、グーグルクラウド、マイクロソフトはそれぞれマルチAZリージョンを稼働または発表しており、国内ワークロードに対して20ミリ秒未満のレイテンシを保証し、ジャカルタおよびバタムで250MWを超えるホールセールコロケーション契約のパイプラインを牽引しています。2024年10月に稼働したIndosat-NVIDIAの2億5,000万米ドルのAIファクトリーはすでに20社以上のインドネシア企業にサービスを提供しており、ジェネレーティブAI推論需要に対応するため18ヶ月以内にH100からBlackwell GB200 GPUへの移行を計画しています。ハイパースケーラーの厳格な再生可能エネルギー調達方針は、再生可能エネルギー証書(REC)をバンドルしたPLNとの長期電力契約を促進し、事業者の持続可能性目標達成を支援しています。地域の通信事業者は、ラストマイル接続とマネージドサービスをバンドルすることで恩恵を受け、コアシステムのクラウド移行を進める企業市場への粘着性を高めています。これらの展開はインドネシアをグローバルトラフィックルートに固定し、シンガポールやクアラルンプールで終端されていたワークロードを誘導しています。その結果生じる設備投資サイクルは建設賃金を押し上げ、熟練労働者プールを逼迫させ、プロバイダーと工科大学との間での人材育成協定の必要性を早めています。

政府の税制優遇および外資所有規制の緩和

インドネシアは経済特区内に立地するデータセンタープロジェクトに対して外資100%の所有を認め、デジタルインフラ投資に対する加速償却を認めており、グリーンフィールド建設における実効的なプロジェクトIRRのしきい値を250~300ベーシスポイント低下させています。チカランおよびバタムの経済特区はそれぞれ輸入機器に対して付加価値税0%を適用し、初期設備投資を約11%削減しています。簡素化されたオンライン統合申請(OSS)システムにより、適合プロジェクトの承認期間が24週から最短10週に短縮されています。これらの優遇措置は、韓国投資パートナーズ-シナールマスランドおよびデジタルリアルティ-ミトラアディタマなどの合弁事業を引き付けており、両社は2024年以降合計7億5,000万米ドル超のコミットメントを発表しています。政策立案者はデジタルインフラを2025年までに1,300億米ドルのデジタル経済目標の基盤と位置づけており、政権交代の下でも財政的優遇措置の継続性を確保しています。関税の免除により参入障壁は低下しますが、開発者は建設資材における厳格な国産品使用要件を依然として満たす必要があり、インドネシアのEPC(設計・調達・建設)請負業者とのパートナーシップが促進されています。

インターネットおよびモバイルデータ消費の急速な増加

平均モバイルデータ使用量は2020年の1接続当たり7.2GBから2024年には14GB超に増加し、2026年には22GBに達すると予測されています。全国のスマートフォン普及率は2億1,450万ユーザーを超え、国民の79.5%がオンラインであり、1日のインターネット使用時間は平均7時間38分となっています。EコマースのGMVは2024年に650億米ドルに達し、2025年には2,908兆インドネシアルピア(1,880億米ドル)を超えると見込まれるデジタル決済量の基盤となっており、インドネシア銀行の規制に準拠するためインドネシアのデータセンター市場内での低レイテンシの決済ゲートウェイホスティングが必要です。すでにGMV全体の12%を占めるソーシャルコマースのライブストリーミングは、自動コンテンツモデレーションのためにハイパースケーラーがGPUクラスターにバックホールしなければならないビデオトラフィック負荷をさらに増加させています。リアルタイムゲームおよびライドシェアリングの普及が地方都市に拡大するにつれて、事業者はジャカルタのコアへのバックホール輻輳を軽減するためマイクロエッジノードを展開しています。これらの動向は、インドネシアのデータセンター市場を少なくとも今後5年間は急勾配の容量成長曲線上に維持する持続的な帯域幅乗数効果を示しています。

ティア3/4容量の供給不足

市場需要モデルは、現在の稼働在庫が1.44GW付近であり、主要キャンパスの稼働率がすでに70%を超えていることを踏まえると、2030年までに同時並行保守可能な容量において1GWの不足が生じることを示しています。ジャカルタの土地不足と電力グリッドの系統連系待ちにより建設リードタイムが30ヶ月に延長され、開発者は1平方メートル当たり3.2kWに達する多層高電力密度設計を採用せざるを得ません。EdgeConneXの200MWパイプラインおよびSTT GDCの24MWジャカルタ2号棟建設は不足分をわずかしか解消せず、ホールセール交渉における既存事業者の価格決定力を確保しています。レイテンシに敏感なワークロードを移行する企業は依然として容量のボトルネックに直面しており、国内コロケーションとハイパースケールノードを接続するハイブリッドクラウドに頼っています。供給不足はティア4において特に深刻であり、国内でフォールトトレラント仕様を提供する施設は5件未満であり、それらのフットプリントはBFSIおよびゲーミング顧客にほぼ全面的に事前リースされています。このアンバランスは、ブカシでの大規模なブラウンフィールドコンバージョンが稼働する見込みの2028年まで少なくとも、インドネシアのデータセンター市場の上昇価格トラジェクトリーを強化します。

制約の影響分析*

| 制約 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッドの炭素集約度と石炭依存が持続可能性準拠コストを増加させている | -2.8% | 全国規模、ジャワ電力グリッドで特に深刻 | 中期(2~4年) |

| 重要なITおよび冷却機器への高い輸入関税および非関税障壁 | -1.9% | 全国規模、すべての施設タイプに影響 | 短期(2年以内) |

| 複数機関にわたる許認可の複雑性および土地取得の障壁 | -1.5% | 都市部、特にジャカルタ首都圏 | 中期(2~4年) |

| GPU密度の高い運用に対する国内熟練労働者の不足による賃金インフレ | -1.2% | ジャカルタ、バタム、新興テックハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドの炭素集約度が準拠コストを増加させる

石炭は依然として国内発電ミックスの40.5%を占めており、多国籍クライアントのネットゼロ義務に抵触するスコープ2排出量に事業者をさらしています。[2]Krissy Yustika, "Pathways to financial sustainability for PLN," IEEFA, ieefa.org PLNの123兆インドネシアルピア(80億米ドル)の補助金への財政依存が再生可能エネルギーの急速な整備を制約し、データセンター開発者はカーボンバジェットを満たすためにオフグリッドの太陽光発電+蓄電池または バイオマス混焼契約を調達せざるを得ません。再生可能エネルギー証書(REC)は供給が需要に追いつかないためプレミアム価格で取引され、電力コストに1MWh当たり約6米ドルを加算しています。ハイパースケーラーはバーチャルPPAを交渉していますが、PLNが電力注入権のアンバンドリングを確定するまでカウンターパーティリスクに直面しています。さらに複雑なことに、インドネシア銀行のデータセンター認定チェックリストはライフサイクルカーボン開示を要求するようになっており、BFSIクライアントの監査負担を増加させています。パプアからの大規模水力発電が2030年代に供給されるまで、インドネシアのデータセンター産業は成長目標と急峻な脱炭素化費用のバランスを取り続けなければなりません。

重要機器への高い輸入関税

保税物流ゾーン外で輸入されたサーバー、チラー、PDUには関税と付加価値税が合算されて最大17%課され、事業者が経済特区の地位を確保できない場合、1MW当たりの設備投資が80万米ドル増加します。[3]米国商務省、「インドネシア-市場の課題」、trade.gov 先進的なイマージョンクーリングハードウェアの通関には複数機関による検査のために60日超を要する場合があり、プロジェクトのタイムラインを遅延させ、ハイパースケール契約における違約金条項を発動させます。サーバーラックの国内組立は存在するものの、国内製造業はGPU密度の高い構成に必要な公差基準を欠いており、引き続き輸入への依存が続いています。政府のグリーンエネルギー機器への関税免除提案はデータセンター機器にはまだ拡大されていませんが、業界団体が同等措置を要求してロビー活動を行っています。暫定措置として事業者はシンガポールの自由貿易倉庫に重要部品を在庫しておりますが、往復物流により少なくとも8暦日と追加のハンドリングリスクが加わり、プロジェクトのNPVに悪影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大型フットプリントが規模優位を維持

大型施設は2025年のインドネシアのデータセンター市場シェアの46.12%を占めており、1.5未満のキャンパス全体のPUE(電力使用効率)、耐障害性の高い電源、キャリアニュートラルな接続性を提供する単一キャンパスソリューションへの企業の選好を反映しています。大型建設に対するインドネシアのデータセンター市場規模はテルコムのチカランの拡張により2025年までにキャンパス容量が60MWに増加し、EdgeConneXがブカシでそれぞれ30MWの多段階開発にコミットするにつれて、さらに拡大すると予測されています。しかし中型施設は、分散型企業がユーザーに近接したエッジノードを展開するため、CAGR 21.18%でフィールドをリードしています。NeutraDCのような事業者はすでに地方都市に「neuCentrIX」ブランドで19のマイクロエッジサイトを運営しており、地理的条件がより小さなフットプリントを促進することを示しています。メガおよび超大型カテゴリーは台頭しており、80MWを将来のフェーズのために確保しているIndosat-NVIDIAのAIファクトリーに例示されるように、GPUクラスターが電力密度設計を1ラック当たり80kWへと歪めています。小型モジュラーデータセンターはニッチなままであり、主に政府のエッジワークロードと外島での農村接続パイロットを支援しています。全体として、事業者はジャカルタのメガワットと島嶼部の分散レイテンシニーズのバランスを取るためにビルドテンプレートを多様化しており、これにより規模コホート全体で並行需要が維持されています。

PLNのスラバヤおよびバンドンでの変電所アップグレードが2027年までに150MVAの余剰負荷を解放すれば、中規模容量の増加は加速する可能性があります。これらの都市圏に4~6MWのポッドを展開する開発者は、決済処理に5ミリ秒未満のレイテンシを必要とするフィンテックおよびEコマースプラットフォームからの需要を収益化できます。一方ハイパースケーラーは、それぞれ10MWを超えるデータホール全体の事前リース契約に引き続き署名し、大型サイトの拡張を固定しています。その結果、プロジェクトファイナンスモデルはインドネシアの10年間の税制優遇の枠内で設備投資回収を最適化するため、ホールセールのアンカーテナントとリテールエッジケージという多様化した収益ストリームをますますバンドルするようになっています。この結果生じるハイブリッドビジネスモデルは、インドネシアのデータセンター市場が規模と到達範囲の両方を取り込むための柔軟な容量計画を奨励していることを示しています。

ティア基準別:ティア3がエンタープライズ仕様を席巻

ティア3施設は2025年のインドネシアのデータセンター市場シェアの83.90%を占め、ティア4建設の35%コストプレミアムを伴わずにBFSIおよびテレコムのSLAを満たす同時並行保守性によって事実上の標準であり続けます。ティア4の供給は、ゲームパブリッシャーおよび高頻度取引業者がフォールトトレラントアップタイムを要求する主要キャンパス内の一握りのスイートに限定されています。ティア1・2のフットプリントは、ライフサイクル経済性が冗長性を上回るバリクパパンおよびジョグジャカルタのIoTおよびスマートシティパイロットへのエッジ展開において持続しています。個人データ保護法に基づいて発行された規制チェックリストは、二重電源供給とN+1冷却を要求しており、事実上ティア3を新規建設の参入基準としています。NeutraDCのチカランコンプレックスはアップタイム機関のティアIIIおよびティアIV認定の両方を保有しており、モジュラー電気スキッドを使用してティア間のシームレスな移行を実現し、ラックを移行する必要を排除しています。これは時間をかけてスケールアップする企業に魅力的な機能です。

将来のティア設計はWUEなどの持続可能性指標を組み込み、従来の分類をより包括性の低いものにするでしょう。事業者はすでに年間消費量の5%を供給する屋上太陽光発電を統合しており、PLNがネットメータリング規則を確定すれば、この数値は倍増すると予想されます。さらに、GPU密度の高いホールは液体冷却ループを必要とし、冷却冗長性がホールレベルではなくラックレベルになるため、ティアラベルが複雑になります。このような変化にもかかわらず、ティア3はエンタープライズワークロードの90%においてコスト、準拠、および信頼性の高いアップタイムのバランスを取るため、支配的地位を維持し、インドネシアのデータセンター市場の成長に不可欠であり続けます。

データセンタータイプ別:コロケーションサービスがリードし、ハイパースケールが勢いを増す

コロケーションは2025年収益の71.05%を支配し、キャリアニュートラルな環境へのオンプレミスITの移行を行う企業のデフォルトの入口としての役割を固めました。ラック単位で価格設定されるリテールコロケーションは中小企業(SME)および公共機関に対応し、250kW超のホールセールブロックはクラウドおよびコンテンツネットワークに対応しています。ハイパースケールの自社構築は、設置MW数の28.95%にすぎませんが、グローバルプロバイダーがネットワーク、セキュリティ、および持続可能性に対するフルスタック制御を求めるため、CAGR 20.95%で拡大しています。AWSのジャカルタリージョンリースツーオウンモデルのような取引は、土地取得が規制チェックをクリアするまでの橋渡しとしてコロケーションを使用するハイパースケーラーの姿を示しています。エッジおよびエンタープライズデータセンターは、顧客クラスターに近接したストリーミングキャッシュ、テレコムコントロールプレーン、IoTデバイスハブのレイテンシ最適化ホスティングを提供し、ミックスを補完しています。

産業のM&Aが供給を再編しています。2024年1月のIOHによるデータセンター資産のBDxインドネシアへの1億7,000万米ドルの売却は、テレコムが5Gへの再投資のためにレガシー容量を収益化する方法を示しています。ゴールドマン・サックスと銀行マンディリが助言するテルコムインドネシアの戦略的投資家探しは、グリーンフィールドハイパースケールキャンパスに10億米ドルを解放し、インドネシアのデータセンター産業をさらに統合する可能性があります。ハイパースケーラーが10年間のテイクオアペイ契約を交渉するにつれて、急速な多段階建設に資金を供給できる事業者が増分MW需要の大部分を取り込む立場にあります。

エンドユーザー産業別:ITおよびテレコムがベース負荷を牽引し、BFSIが急成長

ITおよびテレコムユーザーは2025年収益の51.10%を生み出し、既存の光ファイバー資産とラストマイルネットワークを活用してホスティング、接続性、マネージドサービスをバンドルしています。インドネシアのデータセンター市場は、構築フェーズ中のベースラインのラック稼働率を保証するテレコムのキャプティブトラフィックから恩恵を受けています。しかしBFSIワークロードは、デジタルバンキング、電子ウォレット、ピアツーピアレンディングの拡大に伴い、2031年にかけてCAGR 19.92%を記録すると予測されています。金融機関は、国内ラックの使用を義務付けるインドネシア銀行規制4/2023の義務により、インドネシア管轄内にプライマリおよびディザスタリカバリデータを保存しなければなりません。GMVで650億米ドルに達するEコマースは、マーケットプレイスがAI駆動のレコメンデーションエンジンと当日配送物流プラットフォームを追加するにつれて、もう一つの大消費者となっています。

公共部門は、2025年3月のチカランにおける国家データセンターの稼働開始後、容量のアンカーとして台頭しつつあります。独立型施設が省庁のワークロードを統合する一方、多くの地域機関は冗長性確保のために民間コロケーションを引き続き契約しています。メディアストリーミングおよびゲーミングセクターも、群島全体で50ミリ秒未満の往復レイテンシを維持するためエッジキャッシング向けにフットプリントを拡大しています。製造業の採用は産業団地内のプライベート5Gエッジクラウドを必要とする産業4.0改修によって牽引されており、より安定しています。全体として、多様な垂直需要がインドネシアのデータセンター市場に回復力を加え、単一セクターへの過度な依存から事業者を保護しています。

地理的分析

インドネシアの経済の中心地としてのジャカルタの役割は、同市を展開優先度のトップに確固として位置づけています。56.72%のシェアは、180社を超えるオンネットプロバイダーが競争的なクロスコネクト価格設定を確保し、テナントの総所有コストを低下させる比類のないキャリア密度を反映しています。2025年3月のチカランにおける国家データセンターの稼働開始は、同回廊のインフラ回復力に対する政府の信頼を示すとともに、首都圏に政府ワークロードを追加しています。STT GDCの24MWジャカルタ2号棟の起工式およびテルコムの18MW増分拡張と相まって、同地域の総合パイプラインは2028年に向けて400MWを超えます。

バタムの急速な台頭は政策と地理に起因しています。経済特区の優遇措置が関税コストを削減し、シンガポールのCBDまでの25ミリ秒の往復レイテンシにより、同島は魅力的な冗長サイトとなっています。NeutraDCのハイパースケールキャンパスおよびプリンストン・デジタル・グループの96MWの計画はいずれも、同島が海峡を横断するケーブルをデータセンター需要に転換する方法を例示しています。シンガポールが電力集約型建設のモラトリアムを延長する中、バタムは地域ワークロードの主要なオーバーフローバルブであり続けています。

スラバヤやバンドンなどのセカンダリ市場は、東ジャワの4,000万人の居住者のレイテンシを低減しようとする地域企業およびコンテンツデリバリーネットワークにサービスを提供しています。テリンのneuCentrIXエッジグリッドは、デンパサール、マカッサル、バリクパパンにわたってティア2およびティア3サイトを提供しており、スマートシティパイロットおよびIoTバックホールを支援する合計4,167平方メートルのホワイトスペースを追加しています。スラウェシ海岸は、ビフロストケーブルシステムがメディアストリーミングトラフィックの帯域幅ヘッドルームを提供した後、次のホットスポットとして台頭する可能性があります。しかし、資本コストと光ファイバーアクセスのボトルネックにより、これらの地域はジャカルタおよびバタムと比較してより遅い成長軌道にとどまっています。

競合状況

競争は、国内テレコムがグローバルハイパースケーラーおよびインフラに特化した新規参入者と争う中、依然として中程度にとどまっています。テルコムのNeutraDCは33サイトで42MWの稼働容量と70%の稼働率を有してリードし、キャリア所有権を活用してIPトランジットをスケールでバンドルしています。EdgeConneX、プリンストン・デジタル・グループ、STT GDCは、PUE 1.3未満の設計と液体冷却対応ホールを約束する専用ハイパースケールキャンパスで参入し、効率がホールセール提案を差別化することを示しています。IOHによるBDxインドネシアへの1億7,000万米ドルの資産売却は統合を象徴し、テルコムの予定している株式売却はさらなる拡大に向けて10億米ドルの動員を目指しています。

グローバルクラウドプロバイダーは自社構築とリースモデルの両方を展開しています。AWSはジャカルタリージョンを複数のアベイラビリティゾーンに固定し、グーグルクラウドはエンタープライズアライアンスを深化させ、マイクロソフトはテレコムパートナーとのハイブリッド展開を対象としています。彼らの持続可能性要件は再生可能エネルギーPPAを加速させており、より小規模な国内事業者は競争力のある関税で確保するのに苦労する可能性があり、クライアント獲得におけるギャップを拡大しています。2025年1月のテリン-エクイニクスの覚書締結などの戦略的MoUは、キャリア所有とニュートラルなコロケーションプロバイダー間の競争境界線を曖昧にする可能性のある相互接続エコシステムでの協力を示しています。今後5年間、規模の経済、再生可能エネルギーの調達、エッジネットワークカバレッジがインドネシアのデータセンター市場内での競争上の位置づけを決定します。

インドネシアのデータセンター産業リーダー

PT. Telkom Data Ekosistem (NeutraDC)

PT DCI Indonesia

Alibaba Cloud

NTT Ltd.

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業の動向

- 2025年3月:チカランにおけるインドネシアの国家データセンターが運営を開始し、省庁のデータを独立型インフラに統合しました。

- 2025年2月:テリンがマナドおよびジャカルタでのビフロストケーブルの陸揚げを完了し、新たな太平洋横断帯域幅回廊を追加しました。

- 2025年1月:テリンがインドネシア企業の国境を越えた相互接続を強化するためエクイニクスとMoUを締結しました。

- 2024年11月:PLNがファーウェイおよびSDIC Powerとのグリッドデジタル化と再生可能な水力発電開発の加速に向けたMoUを締結しました。

インドネシアのデータセンター市場レポートの範囲

ジャカルタ首都圏はホットスポット別のセグメントとして対象とされています。大型、超大型、中型、メガ、小型はデータセンター規模別のセグメントとして対象とされています。ティア1・2、ティア3、ティア4はティアタイプ別のセグメントとして対象とされています。未使用、使用済みは吸収率別のセグメントとして対象とされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府機関 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| ジャカルタ |

| バタム |

| その他のインドネシア |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティア基準別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府機関 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ジャカルタ | ||

| バタム | |||

| その他のインドネシア | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。

- 吸収率 - データセンター容量のうちリースに出された割合を示します。例えば、100MWのデータセンターが75MWをリースに出した場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- レイズドフロアスペース - 床の上に建設された高床式スペースです。元の床と高床式床との間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線および冷却インフラの整備が可能となります。平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられたレイズドフロアスペースに基づいてセグメント化されます。メガデータセンター:ラック数が9,000を超えるか、レイズドフロアスペース(RFS)が225,001平方フィートを超えるもの。超大型データセンター:ラック数が3,001~9,000の間、またはRFSが75,001~225,000平方フィートの間であるもの。大型データセンター:ラック数が801~3,000の間、またはRFSが20,001~75,000平方フィートの間であるもの。中型データセンター:ラック数が201~800の間、またはRFSが5,001~20,000平方フィートの間であるもの。小型データセンター:ラック数が200以下、またはRFSが5,000平方フィート以下であるもの。

- ティアタイプ - アップタイム機関によると、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満。ホールセールコロケーションサービスのリース容量は251kWから4MWの間。ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドユーザー - データセンター市場はB2B基盤で運営されています。BFSI、政府機関、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が本調査市場における主要エンドユーザーです。調査範囲はエンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみを含みます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの計測単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンターの設計および冷却・電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンター容量のうちリースに出された割合を示します。例えば、100MWのデータセンターが75MWをリースに出した場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| レイズドフロアスペース | 床の上に建設された高床式スペースです。元の床と高床式床との間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線および冷却インフラの整備が支援されます。平方フィート/メートルで計測されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列の間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主にホットアイルとコールドアイルの2種類の通路があります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。冷気をラックの前面に送り込んで温度を維持するため、この通路に冷却空気が供給されます。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ラック内機器から放散される熱がCRACの排気口に向けて導かれます。 |

| クリティカル負荷 | データセンター運用にとってアップタイムが重要なサーバーおよびその他のコンピューター機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2~1.5のデータセンターは非常に効率的と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | UPS、発電機、CRACなどの追加コンポーネントを追加することで、停電や機器障害が発生した場合でもIT機器に影響が及ばないようにするシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄えることで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はダウンタイムを防止するため、データセンターにおいて途切れのない電力供給を確保するために設置されます。データセンター施設にはディーゼル発電機があり、一般的に施設の停止を防ぐため48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットが存在する場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するにはさらに1台のUPSシステムが必要になります。 |

| 2N | 2つの独立した電力配電システムが導入される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから温かい空気を引き込み、コールドアイルに冷却した空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター運用を持続させるためのデータセンター施設の準備態勢を決定します。データセンターが非冗長(N)の電源コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を有する場合、ティア1データセンターに分類されます。ティア1データセンターのアップタイムは99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長な電源および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電源および冷却コンポーネントと複数の電力配電システムを有するデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターのアップタイムは99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電源および冷却コンポーネントと複数の電力配電パスを有しています。すべてのIT機器はデュアル電源供給されており、障害発生時のフォールトトレランスにより運用継続が確保されています。ティア4データセンターのアップタイムは99.74%、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | フロアスペース面積が5,001~20,000平方フィートの間、または設置可能なラック数が201~800の間のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | フロアスペース面積が20,001~75,000平方フィートの間、または設置可能なラック数が801~3,000の間のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001~225,000平方フィートの間、または設置可能なラック数が3,001~9,000の間のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| ホールセールコロケーション | 容量要件が250kWから4MWの間の顧客を指します。これらのサービスは主に中規模から大規模企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(ネットフリックス、フールー、HBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結ぶため、全国に敷設された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン当たりのデータトラフィック | スマートフォンユーザーの月間平均データ消費量です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅および商業用の両方に使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々の間での通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量です。石炭、石油、ガスが主要な電力源であるため、これらの電力消費は炭素排出に寄与します。データセンター事業者は、施設から発生するカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な市場実績値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年における市場規模推定は名目値で行われます。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間中一定に保たれます。

- ステップ3:検証および確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解は、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。調査対象者は調査対象市場の全体像を把握するため、様々なレベルおよび職務にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム