インドネシアデジタルソフトウェアソリューション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

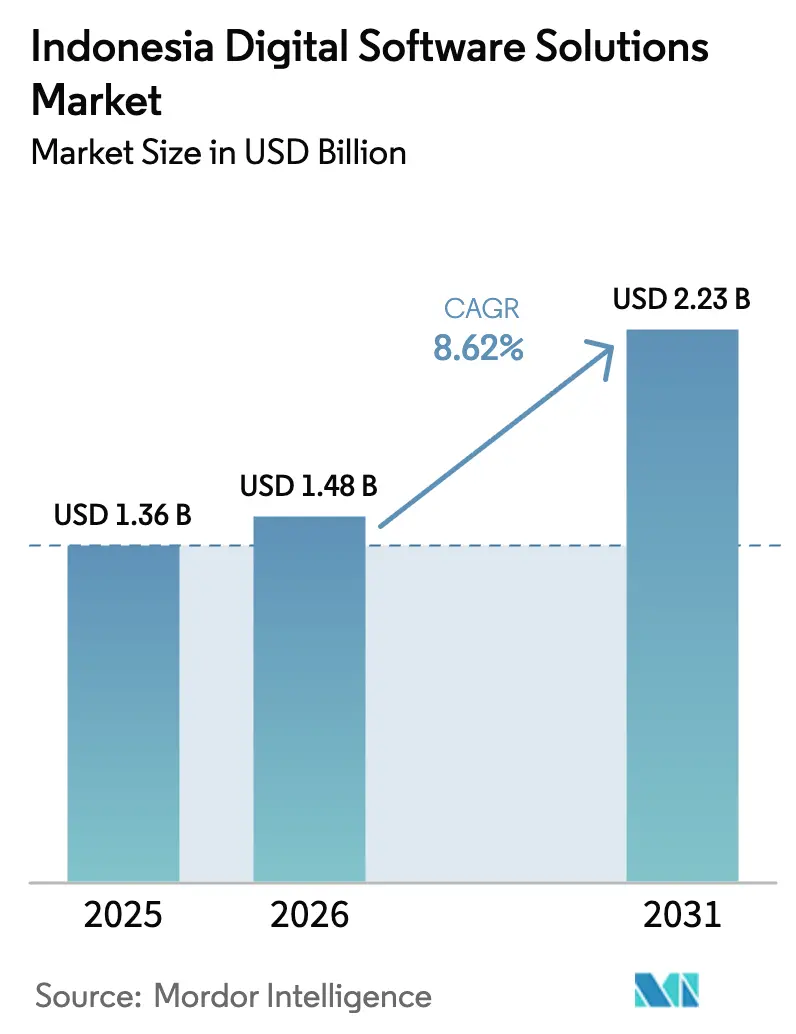

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアデジタルソフトウェアソリューション市場分析

2026年のインドネシアデジタルソフトウェアソリューション市場規模は14億8,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には22億3,000万米ドルに達する見通しで、2026年〜2031年にかけて8.62%のCAGRで拡大します。公共部門のクラウド義務化、ハイパースケールデータセンターへの優遇措置、急速な電子商取引の成長が企業の投資優先事項を後押しし、需要が加速しています。全国的な電子インボイス義務化やクラウドファースト調達ロードマップなどの政府指令が意思決定サイクルを短縮する一方、Microsoftの17億米ドルのインフラ投資はローカルワークロードへの長期的な支援を示しています。[1]Microsoft、「MicrosoftがインドネシアのクラウドおよびAIの野望を推進するために17億米ドルの投資を発表」、microsoft.com/apacエンタープライズ購買担当者はクラウドネイティブスイートを中心にアプリケーションポートフォリオを合理化しており、一方でデジタルネイティブの中小企業は、決済、物流、税務コンプライアンスを単一サブスクリプションに統合した「ERPライト」バンドルを採用しています。競争の激化が進む中、グローバルベンダーはチャネルアライアンスを深化させ、ローカルの独立系企業は規制上の細部や言語ローカライゼーションに対応した業界特化型アドオンをパッケージ化しています。

レポートの主要ポイント

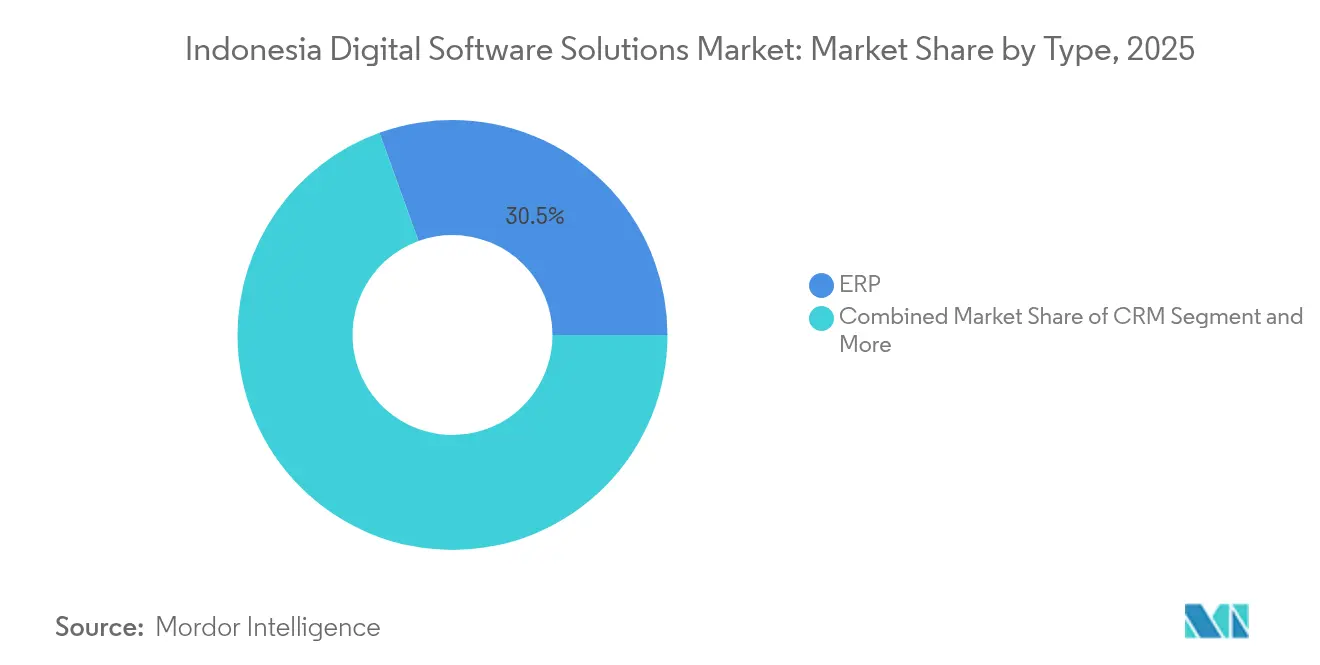

- タイプ別では、ERPが2025年のインドネシアデジタルソフトウェアソリューション市場シェアの30.52%を占め、顧客コミュニケーション管理は2031年にかけて14.58%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドが2025年のインドネシアデジタルソフトウェアソリューション市場規模の65.23%を占め、クラウドソリューションは2026年〜2031年にかけて15.93%のCAGRで拡大する見込みです。

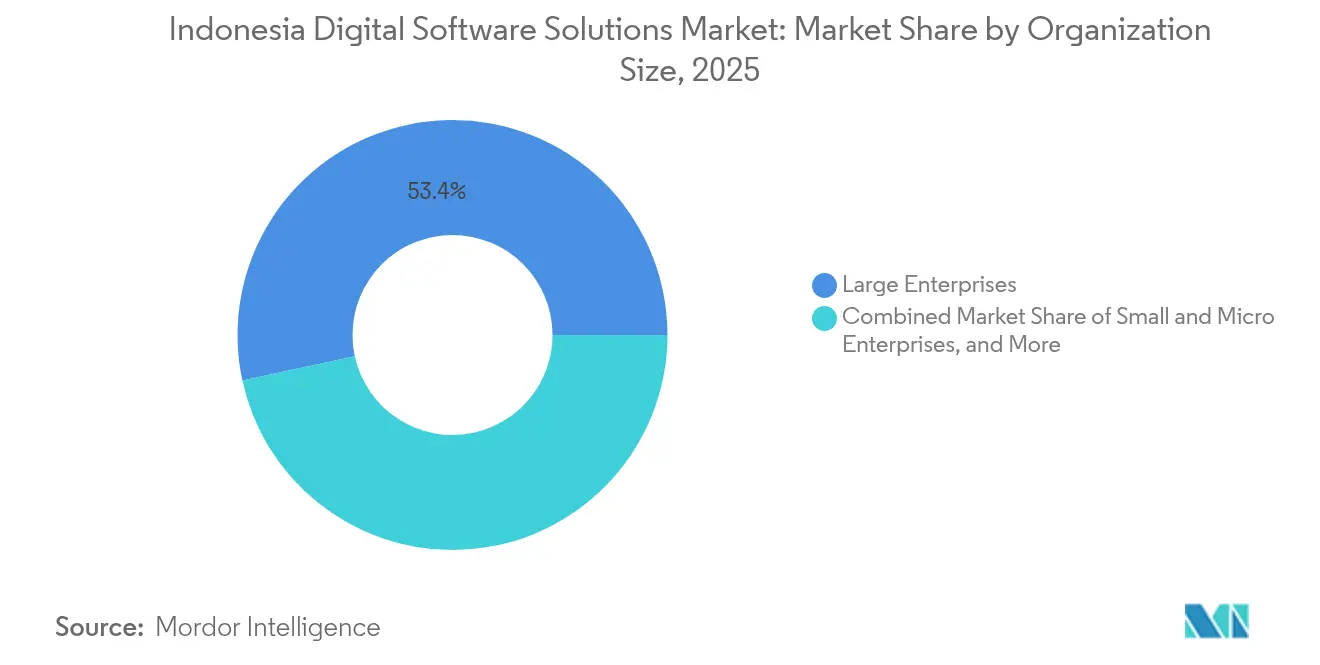

- 組織規模別では、大企業が2025年のインドネシアデジタルソフトウェアソリューション市場の53.40%のシェアを占め、中小企業は2031年にかけて16.28%のCAGRで成長しています。

- 業界別では、BFSIが2025年に22.12%の収益シェアでトップとなり、小売・電子商取引は2031年にかけて16.44%のCAGRを記録すると予測されています。

- 地域別では、ジャワ島が2025年のインドネシアデジタルソフトウェアソリューション市場規模の57.36%を占め、スラウェシ島は2031年にかけて15.58%の最速地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアデジタルソフトウェアソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト調達ロードマップ | +2.10% | 全国(ジャワ島中心) | 中期(2〜4年) |

| データセンター税制優遇措置 | +1.80% | ジャワ島、スマトラ島 | 長期(4年以上) |

| デジタルネイティブ中小企業のERPライト導入 | +1.50% | ジャワ島、バリ島・ヌサトゥンガラ | 短期(2年以内) |

| 全国電子インボイス義務化 | +1.30% | 全国 | 短期(2年以内) |

| 人材還流による独立系ソフトウェアベンダーエコシステムの育成 | +0.90% | ジャワ島 | 中期(2〜4年) |

| リアルタイム決済API | +0.70% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファースト政府調達ロードマップがSaaS需要を刺激

規制第95/2018号は省庁・機関全体でクラウド調達を優先し、長期にわたる設備投資承認サイクルを排除し、相互運用性要件を標準化しています。その展開以来、公共機関はSaaS普及率を30%引き上げており、主に文書管理、市民サービスポータル、財務報告の分野で進んでいます。この政策の技術ガイドラインは、政府と取引する国有企業や民間サプライヤーにも反映されており、対応可能な需要を拡大しています。大統領令準拠の認証を取得したベンダーは優先パートナーとなり、インフラ、プラットフォーム、アプリケーション層をバンドルした複数年更新契約を獲得しています。公共ワークフロー向けに作成された統合ブループリントは、現在ヘルスケアおよびユーティリティの展開にも再利用され、デリバリーコストを削減し、マージンプロファイルを改善しています。

データセンター税制優遇措置がハイパースケールIaaSパートナーを誘致

最長20年間の法人所得税免除により、インドネシアは東南アジアの次世代ハイパースケールハブとして位置づけられています。Microsoftの新規キャパシティに加え、AWSや地域通信会社による建設発表がデータ主権への懸念を解消し、ミッションクリティカルなSaaSのレイテンシを低減しています。クラウドプロバイダーは、ローカル言語パックと規制ロジックを組み込んだマーケットプレイスアプリケーションをクロスセルし、エンドユーザーの価値実現までの時間を短縮しています。ホスティングコストの低下がサブスクリプション価格に反映され、価格に敏感な小売業者や地方銀行が従来オンプレミスで保持していたワークロードを移行するよう促しています。GDP影響モデルによれば、高次アプリケーションの採用が進むにつれ、5年間で107億米ドルの追加貢献が見込まれています。

デジタルネイティブ中小企業によるERPライトプラットフォーム導入の急増

電子商取引ブーム期に形成されたモバイルファーストの商業者は、レガシー会計パッケージを回避し、アプリストア経由で提供されるモジュール型スイートを採用しています。マーケットプレイスチャネルは現在、マイクロ企業のソフトウェア購入の77%に影響を与えており、飲食サービス、ファッション、クリエイティブクラフトでの普及率が最も高くなっています。[2]DAI Global, LLC、「新型コロナウイルス感染症パンデミック下における中小零細企業とデジタルツールの活用」、dai.com ローコードの設定可能性により、オーナーは社内ITスタッフを雇用することなく、在庫、ストアフロント、税務申告機能を組み合わせることができます。ベンダーは透明性のあるトランザクション単位の価格設定とローカル決済ゲートウェイ統合を提供することでシェアを獲得しています。3,000万の中小零細企業を接続するという政府目標は、特に地域開発銀行がソフトウェアライセンスと運転資本融資をバンドルするにつれて、ファネルを拡大すると期待されています。

全国電子インボイス義務化が会計・CCMのアップグレードを促進

e-Faktur 3.2要件は、すべての企業に対して電子署名とXMLペイロードを組み込んだ標準化されたデジタルインボイスの生成を義務付け、手動スプレッドシートの廃止を促しています。中堅の製造業者や流通業者は、コンプライアンス違反のペナルティを回避するためにプラットフォームの刷新を加速しており、リアルタイム分析と自動照合も提供するクラウドアップグレードを選択することが多くなっています。早期採用者は、月末決算のサイクルタイムを最大40%短縮し、財務チームがキャッシュフロー最適化に集中できるようになったと報告しています。CCMベンダーはインボイステンプレートをパーソナライズされたマーケティングコンテンツとともに組み込み、コアコンプライアンスが完了した後のアップセル経路を開いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジャワ島外のブロードバンド分断 | −1.2% | スマトラ島、カリマンタン島、スラウェシ島、パプア・マルク | 中期(2〜4年) |

| 中小企業の非公式な帳簿管理 | −0.9% | 全国(農村部偏重) | 長期(4年以上) |

| 越境SaaSに関するデータ主権条項 | −0.7% | 全国 | 短期(2年以内) |

| バイリンガル対応エンジニアの不足 | −0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ジャワ島外のブロードバンド分断がクラウドのサービス品質を制限

離島における10Mbps未満の速度はリアルタイムアプリケーションのパフォーマンスを損ない、ベンダーはオフライン同期ロジックを維持せざるを得ず、開発コストが増加しています。鉱業・農産物加工業の企業は完全なSaaS移行を遅らせており、ハイブリッドまたはエッジアプライアンスへの需要が持続しています。政府の光ファイバープロジェクトがギャップを縮小する一方、ラストマイルの制約は依然として残っており、一部の企業は稼働時間を保証するために追加の衛星リンクを予算に組み込んでいます。

中小企業の帳簿管理における非公式性の継続が有料採用を抑制

多くのマイクロ企業は依然として現金主義の台帳や紙のメモで運営しており、プレミアム会計ソリューションの知覚価値を制限しています。運転資本融資やマーケットプレイスの支払い要件にサービスを結びつけるベンダーは徐々に行動変容を促していますが、文化的変化は緩やかなままです。POSデータの統合と簡素化されたモバイルオンボーディングが、非公式事業者をサブスクリプション層に転換する上で最も効果的であることが証明されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ERPが規模の優位性を維持、CCMが台頭

ERPは2025年のインドネシアデジタルソフトウェアソリューション市場において30.52%のシェアを保持し、企業資源計画、調達、製造実行のデジタルコアとして機能しています。多国籍企業はSAPとOracleのグローバルテンプレートを好む一方、中堅企業はPT Soltius Indonesiaや類似パートナーが提供するローカライズされた設定に傾いています。

ロットトレーサビリティと多工場連結を必要とするプロセス産業での需要が強まっています。CCMは現在規模は小さいものの、インボイス義務化と高まる顧客体験への野心が融合し、14.58%の予測CAGRで勢いを増しています。ベンダーはオムニチャネルテンプレート、AIベースのパーソナライゼーション、分析ダッシュボードをバンドルし、コンプライアンスアップグレードを収益創出プロジェクトに転換しています。ビジネスインテリジェンスとCRMソリューションは、同じクラウドおよびAPIの触媒から恩恵を受け、安定した二桁成長を続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドがレガシーのフットプリントを侵食

クラウドワークロードはすでに新規ライセンス決定の66%以上に影響を与えており、サブスクリプション経済と低いメンテナンスオーバーヘッドに牽引され、15.93%のCAGRで拡大しています。中小企業は、従量課金制の料金体系とレイテンシを軽減するローカルデータセンターに引き付けられ、パブリッククラウドへ直接移行しています。大企業は依然としてプライベートクラウド移行と規制対象ワークロードの選択的なオンプレミス保持の間で予算を分割していますが、ハイブリッドアーキテクチャがRFPでますます主流となっています。

製造工場や病院キャンパスに設置されたエッジコンピューティングノードは、データをローカルで処理しながら要約レコードを中央リポジトリに同期することで、不安定な接続性を橋渡ししています。オンプレミス実装は銀行、防衛、ネットワーク信頼性が依然として不安定な地域で関連性を保っていますが、インドネシアデジタルソフトウェアソリューション市場規模に対するその相対的な貢献は年々低下しています。

組織規模別:大企業の予算が支配的、中小企業の成長速度が加速

大企業は2025年に53.40%の収益を占めています。従業員500名以上の企業は、複雑なマルチモジュール展開と複数年にわたる展開プログラムを反映しています。最高情報責任者はERP、分析、ロボティックプロセスオートメーションを組み合わせた統合ロードマップを優先し、ベンダー管理を簡素化するために「プラットフォームのプラットフォーム」戦略を採用することが多くなっています。

しかし、小規模・マイクロ企業は最も成長の速いコホートであり、低参入障壁のSaaSが歴史的な資本障壁を無効化することで16.28%のCAGRで拡大しています。マイクロ企業は、在庫やHRに拡張する前に、インボイスやPOSなどの単一機能アプリを導入しています。中規模企業は、財務、在庫、CRMを一つの契約に統合するスイートを好み、早期に価値を証明するベンダーのクロスセルポテンシャルを加速しています。このボトムアップのダイナミズムは、インドネシアデジタルソフトウェアソリューション市場シェアをより広範で価格に敏感なセグメントへと再バランスさせています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

業界別:BFSIがコアアップグレードを深化、小売がオムニチャネル競争を促進

BFSIは2025年の支出の22.12%を占め、コアバンキングシステムをモバイルアプリに接続する規制コンプライアンス、不正防止分析、オムニチャネルエンゲージメント施策によって牽引されています。中央銀行からのクラウド対応声明により、第二層ワークロードの移行が解禁され、ネイティブセキュリティ層と自動テストへの需要が高まっています。

小売・電子商取引は、オムニチャネル注文管理、ラストマイル物流、パーソナライズされたロイヤルティプログラムが競争上の必需品となる中、16.44%のCAGRで拡大しています。製造業の投資はサプライチェーンの可視性と予知保全に集中し、ヘルスケアは電子健康記録と遠隔医療ポータルへと移行しています。採掘産業に依存する業界は、環境・安全報告に結びついたワークフロー自動化を試験導入しており、インドネシアデジタルソフトウェアソリューション市場の機能的な幅を拡大しています。

地域分析

ジャワ島は、密集した企業本社、優れた光ファイバーカバレッジ、強固な人材パイプラインにより、インドネシアデジタルソフトウェアソリューション市場規模の57.36%を占めています。ジャカルタの銀行クラスターがコアシステムの刷新を牽引し、バンドンの工科大学が独立系ソフトウェアベンダーエコシステムを支え、スラバヤの製造回廊が工場レベルの分析採用を加速しています。スマトラ島は15.32%のシェアで続き、メダンの農産業基盤とパレンバンの石油化学コンプレックスを活用してERPおよびメンテナンス計画展開を正当化しています。カリマンタン島は8.41%を占め、主に資産完全性プラットフォームと規制報告自動化を必要とする大手鉱業企業から貢献を得ています。

スラウェシ島は18.91%を占めていますが、接続性プログラムがデジタルデバイドを縮小するにつれて成長軌跡が全国平均を上回っています。マカッサルは東部の物流ハブとして自らを位置づけており、輸送管理システムへの需要を高めています。観光地のバリ島はゲスト体験プラットフォームと不動産管理ソフトウェアを消費し、遠隔地のパプアプロジェクトは衛星対応クラウドインスタンスを使用して病院情報システムをサポートする実験を行っています。2026年に予定されているハイパースケールのプレゼンスポイントにより、地域のレイテンシが最大40ミリ秒削減され、クラウドサービスの実用的なリーチがさらに広がると期待されています。この進化する分布は、ジャワ島の拠点を超えたインドネシアデジタルソフトウェアソリューション市場の多地域的なポテンシャルを強調しています。

競争環境

インドネシアデジタルソフトウェアソリューション市場は半統合状態にあります。3社のグローバルベンダーがコアアプリケーションを支配していますが、ローカルの専門企業はカスタマイズとセグメント集中によって意味のあるシェアを維持しています。Oracle、SAP、Microsoftは参照アーキテクチャと認定パートナーを活用して反復可能な案件を獲得し、確固たるエンタープライズ基盤を維持しています。PT Soltius Indonesia、PT Abyor International、Telkomsigmaは、バハサ・インドネシア優先のサポート、柔軟な支払いスケジュール、税務・給与モジュールの深いローカライゼーションによって差別化しています。戦略的アライアンスが増殖しており、IBMによるEquine Globalの買収は500件以上のプロジェクト実績を追加し、サービス深度を強化し、ローカルデリバリー能力に置かれるプレミアムを示しています。

クラウド採用が競争ダイナミクスを変化させています。ハイパースケーラーはフィンテック、アグリテック、ヘルステックのマイクロ独立系ソフトウェアベンダーを特集するマーケットプレイスをキュレートし、即座の全国流通を提供しています。スタートアップはこのチャネルを活用して価格面で既存企業を下回りながら、垂直方向の深さに集中しています。予知保全、信用スコアリング、会話型分析などのAI機能の注入が切り替えコストを引き上げ、ソフトウェアを業務ワークフローにより深く組み込んでいます。全体的に価格は合理的なままですが、クライアントがより迅速な価値実現とアジャイルな変更管理を求める中、実装サービスが競争の主戦場となっています。

インドネシアデジタルソフトウェアソリューション業界リーダー

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Microsoftがインドネシア初のクラウドリージョンを開設し、国内データレジデンシーと50ミリ秒未満のレイテンシを実現。リアルタイムERPおよび分析ワークロードの基盤となっています。

- 2025年4月:MicrosoftがインドネシアのクラウドおよびAIキャパシティに17億米ドルを投資することを約束。2030年までに250万人の専門家を認定することを目指したスキルアッププログラムを含みます。

- 2023年11月:IBMがERPコンサルタント会社Equine Globalを買収し、225社のエンタープライズ顧客を統合し、ハイブリッドクラウドデリバリーの専門知識を強化しました。

- 2023年10月:東南アジアテックイマージョンミッション期間中、15社のオーストラリアのテック企業がインドネシア進出計画を示し、インバウンド競争を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドネシアのデジタルソフトウェアソリューション市場を、インドネシアのエンドユーザーにオンプレミスまたはパブリック・プライベートクラウドを通じて提供される、すべてのパッケージ型またはサブスクリプション型エンタープライズアプリケーション、ERP、CRM、ワークフロー、顧客コミュニケーションプラットフォームと定義しています。Mordor Intelligenceによれば、収益は新規展開および主要アップグレードに対してローカルで計上されたライセンス、実装、年間サービス料を反映しています。

調査範囲の除外事項:純粋なカスタムソフトウェア開発、アウトソーシングITサービス、スタンドアロンのサイバーセキュリティハードウェアは除外されています。

セグメンテーションの概要

- タイプ別

- 企業資源計画(ERP)

- 顧客関係管理(CRM)

- ビジネスインテリジェンスと分析(BI)

- 人的資本管理(HCM)

- サプライチェーン管理(SCM)

- 顧客コミュニケーション管理(CCM)

- ワークフローとプロセスオートメーション

- その他のパッケージソフトウェア(EAM、PLMなど)

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 小規模・マイクロ企業(100名以下)

- 中規模企業(101〜499名)

- 大企業(500名以上)

- 業界別

- BFSI

- 通信・ITサービス

- 製造

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- エネルギー・鉱業・ユーティリティ

- 公共部門・教育

- 輸送・物流

- その他の業界

- 地域別

- ジャワ島

- スマトラ島

- カリマンタン島

- スラウェシ島

- パプア・マルク

- バリ島・ヌサトゥンガラ

詳細な調査方法論とデータ検証

一次調査

アナリストは、ボリューム仮定、割引構造、クラウド移行速度を検証するために、群島全体のソフトウェアベンダー、チャネルパートナー、最高情報責任者にインタビューを実施しました。中堅製造業者の財務責任者へのフォローアップ調査により、平均シート拡張予算とアップグレードサイクルが検証されました。

デスクリサーチ

インドネシア統計局のICT支出表、インドネシア銀行の四半期設備投資指数、情報通信省の電子インボイス採用速報、パッケージソフトウェア輸入の税関記録などのオープンデータセットから開始しました。企業の申告書とプレスリリースが大規模な展開のベンチマークとなり、D&Bフーバーズとダウジョーンズファクティバの有料フィードが監査済み収益分割を提供しました。

インドネシアインターネットサービスプロバイダー協会のブロードバンド調査とインドネシア経営者協会の中小企業デジタル成熟度調査からさらなる文脈が得られ、ジャワ島、スマトラ島、新興東部州全体のユーザープールと典型的な価格帯が明確になりました。言及されている情報源は例示的なものであり、データ収集と検証には他の多くの情報源も活用されています。

市場規模推計と予測

トップダウンの構築は、国内エンタープライズIT支出とソフトウェア輸入関税から始まり、アプリケーション普及率、SaaSシート成長率、平均販売価格トレンド、電子インボイスコンプライアンス採用、データセンターキャパシティ追加を通じてフィルタリングされます。サプライヤーの積み上げとサンプリングされた平均販売価格×ボリュームチェックが選択的なボトムアップのクロスチェックを提供します。

要素費用でのGDP、クラウドMW追加、大統領令第95/2018号ライセンス申請、インドネシアインターネットサービスプロバイダー協会のブロードバンドカバレッジを使用した多変量回帰が2025年〜2030年の予測を牽引しています。ボトムアップの証拠が不足している場合、ギャップはインタビューした専門家と合意したシナリオ平均によって補完されます。

データ検証と更新サイクル

分散スキャン、異常フラグ、多段階アナリストレビューがリリース前に実施されます。モデルは年次で更新され、重要な政策または為替レートの変動によって中間更新がトリガーされます。

Mordorのインドネシアデジタルソフトウェアソリューションベースラインがなぜ信頼に値するか

公開されている推計はしばしば乖離しています。これはプロバイダーがサービスとソフトウェアを混在させたり、異なるクラウドマークアップを適用したり、数ヶ月前に為替レートを固定したりするためです。

ある公開分析では2025年の収益を12億5,000万米ドルと推定しています。別の分析では、ITサービスの傘下に構築され、2024年の価値として63億2,000万米ドルという大幅に高い数値を示しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 13億6,000万米ドル(2025年) | ||

| 12億5,000万米ドル(2025年) | 地域コンサルタントA | 低価格SaaSアドオンを省略し、2022年レートで通貨を更新 |

| 63億2,000万米ドル(2024年) | グローバルコンサルタントB | コンサルティングとインフラをパッケージソフトウェアにバンドルし、ベースを膨らませている |

これらの対比は、スコープの明確さ、リアルタイムの通貨要因、デュアルチェックモデリングが収束した場合、Mordorのベースラインが経営幹部が戦略計画に活用できるバランスの取れた透明性の高い基準を提供することを示しています。

レポートで回答される主要な質問

2026年のインドネシアデジタルソフトウェアソリューション市場の規模はどのくらいですか?

14億8,000万米ドルであり、8.62%のCAGRで成長し、2031年までに22億3,000万米ドルに達すると予測されています。

現在最大の収益を生み出しているセグメントはどれですか?

ERPアプリケーションが30.52%のシェアを保持しており、企業のトランザクションバックボーンとしての役割を反映しています。

クラウド展開はオンプレミスと比較してどのくらいの速さで成長していますか?

クラウドソリューションは15.93%のCAGRで拡大すると予測されており、オンプレミスのフットプリントは緩やかに縮小しています。

インドネシアでBFSIセクターがソフトウェアの主要購買者となっている理由は何ですか?

BFSIはコンプライアンス、分析、オムニチャネルシステムに多額の投資を行っており、総支出の22.12%を占めています。

最終更新日: