インドネシア データセンター ネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

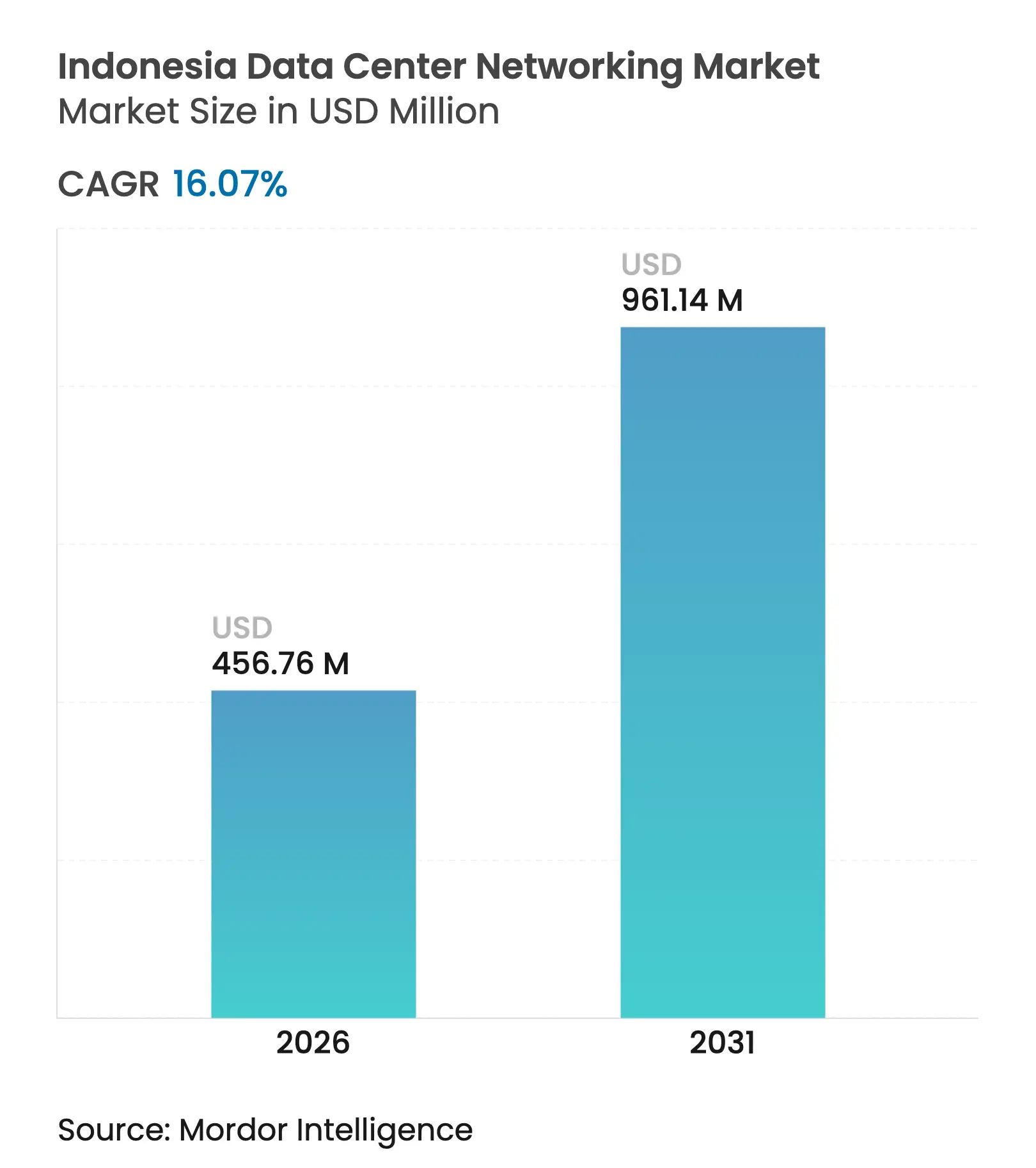

| 市場規模 (2026) | 456.76 百万米ドル |

| 市場規模 (2031) | 961.14 百万米ドル |

| 成長率 (2026 - 2031) | 16.07% CAGR |

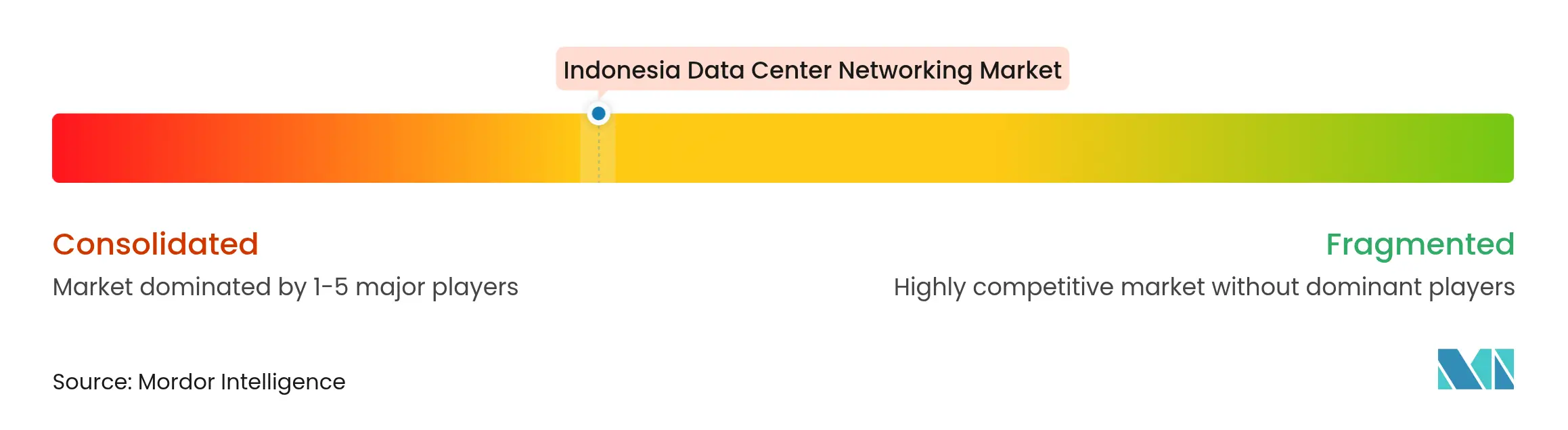

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア データセンター ネットワーキング市場分析

インドネシア データセンター ネットワーキング市場規模は2025年に3億9,353万USDと評価され、2026年の4億5,676万USDから2031年には9億6,114万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.07%です。ハイパースケール クラウドへのコミットメント、データローカライゼーションを義務付けるGR71規制、および国内フィンテックおよびeコマース プラットフォームによる急速なトラフィック増加がこの拡大を支えています。主権AI(ソブリンAI)イニシアチブ向けのGPUクラスターの展開加速により、帯域幅需要が100 GbEを超えるポートへとシフトしており、ジャカルタ~バタム回廊における海底ケーブルのアップグレードはレイテンシー削減をもたらし、インドネシアの地域ハブとしての地位を強化する見込みです。ただし、25 GbE以上のハードウェアに対する高い輸入関税と認定設計技術者の不足が引き続きプロジェクトコストを押し上げ、展開を遅らせる要因となっています。

主要レポートのポイント

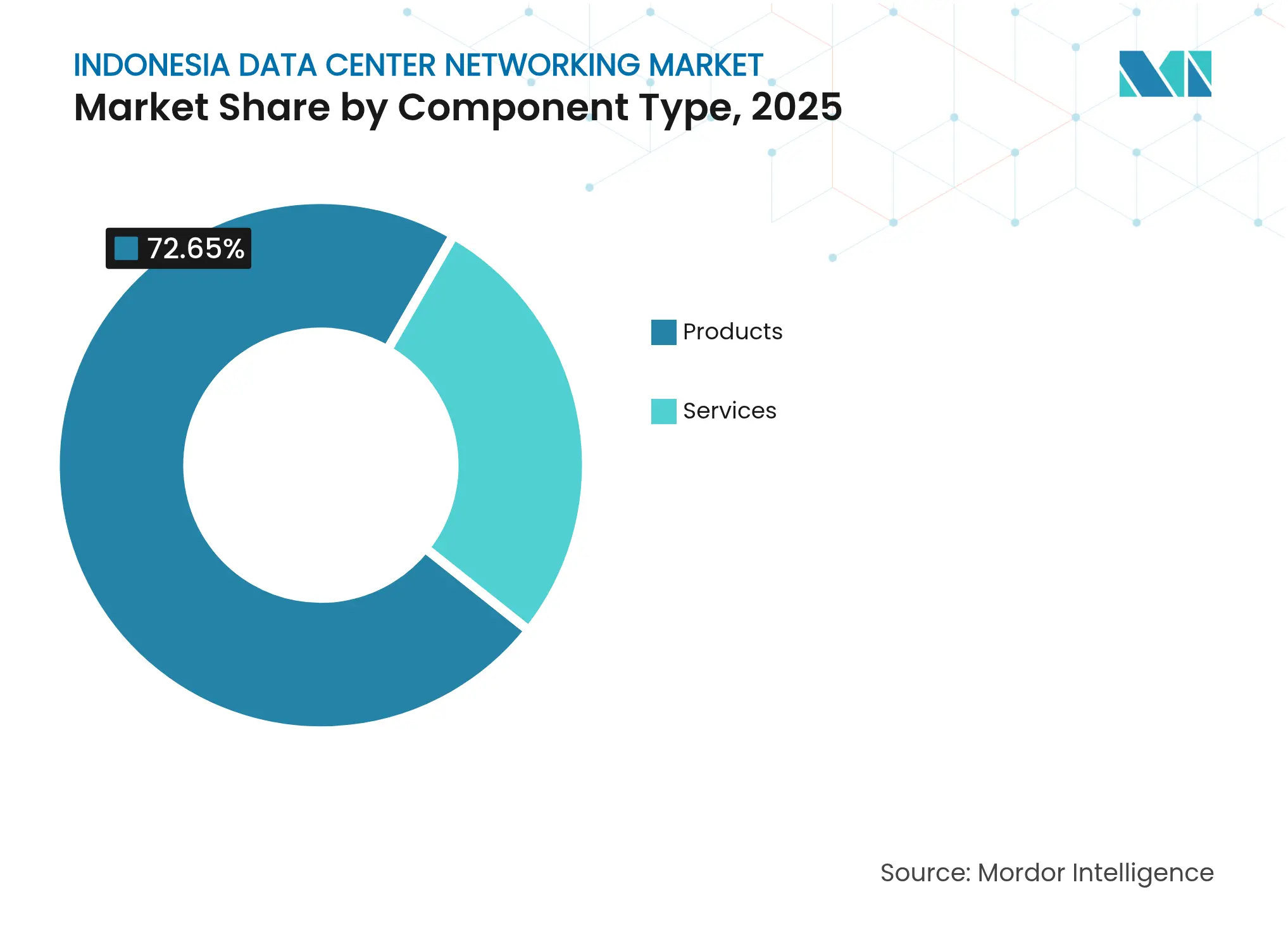

- コンポーネント別では、製品がインドネシア データセンター ネットワーキング市場シェアの72.65%を2025年に維持しており、サービスは2031年にかけてCAGR 18.15%で成長すると見込まれています。

- エンドユーザー別では、ITおよび通信が2025年のインドネシア データセンター ネットワーキング市場シェアの34.12%を占め、政府・防衛部門は2031年までCAGR 18.95%で加速すると予測されています。

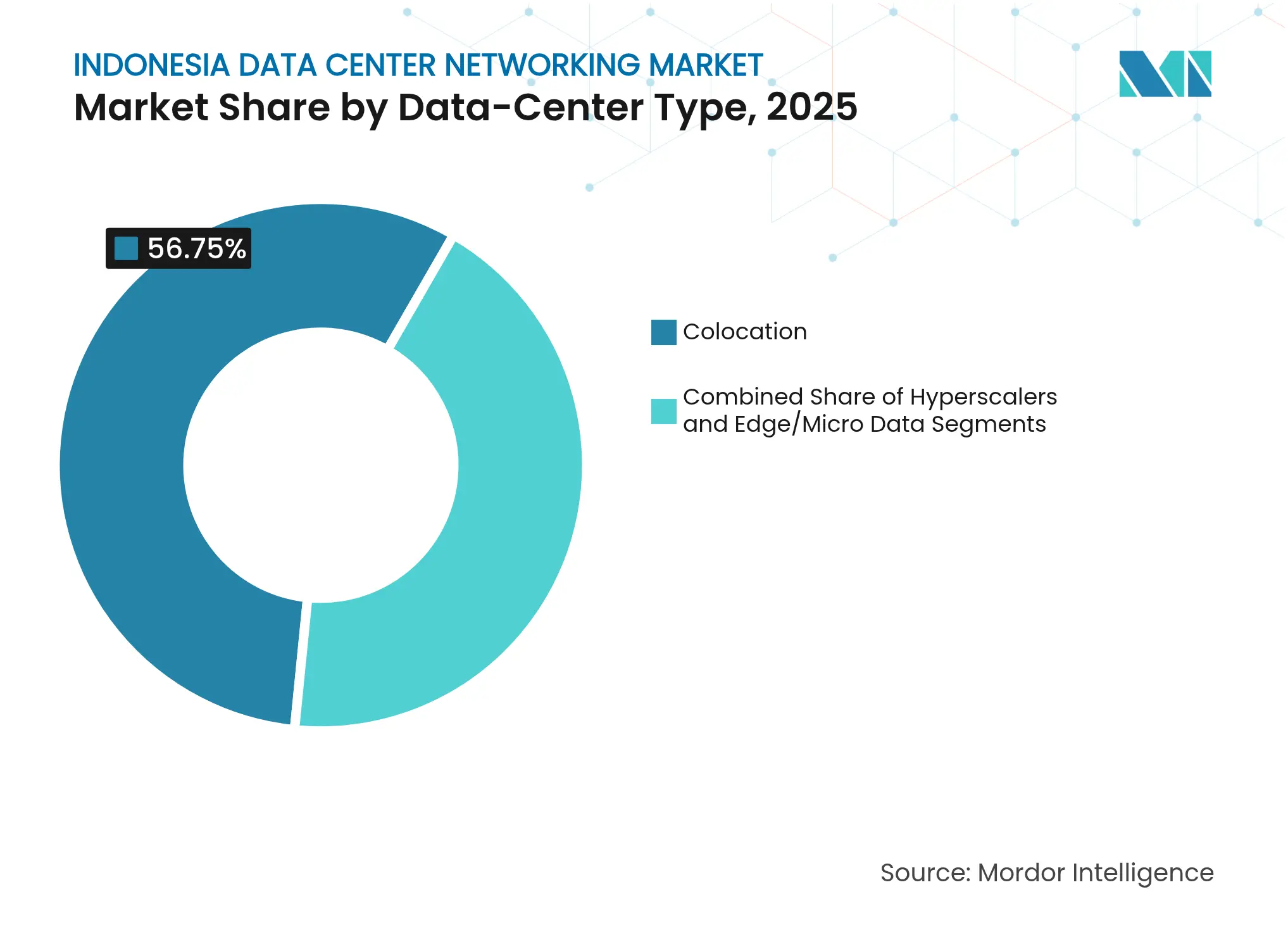

- データセンタータイプ別では、コロケーション施設が2025年の売上高シェアの56.75%を獲得しており、ハイパースケーラー/クラウドサービスプロバイダーはCAGR 20.45%で最も速い成長を遂げる見込みです。

- 帯域幅別では、50~100 GbEが2025年のインドネシア データセンター ネットワーキング市場規模の35.02%を占め、100 GbE超の接続はCAGR 19.85%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア データセンター ネットワーキング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| グローバルなクラウドおよびOTT事業者によるハイパースケール建設の急速な進展 | +3.2% | ジャカルタ、バタム、スラバヤ | 中期(2~4年) |

| 国内フィンテックおよびeコマース トラフィックの急増 | +2.8% | 全国規模、ジャワ島に集中 | 短期(2年以内) |

| ジャカルタ~バタム間の海底ケーブル拡張によるレイテンシー低減 | +1.9% | ジャカルタ~バタム回廊 | 長期(4年以上) |

| 政府によるデータローカライゼーション義務規制(GR71) | +2.1% | 全国規模 | 中期(2~4年) |

| コロケーション データセンターにおけるAI対応GPUクラスターの台頭 | +2.5% | ジャカルタ、スラバヤ | 中期(2~4年) |

| グリーンエネルギーPPAによる追加電力枠の解放 | +1.7% | ジャワ島、バリ島、一部の離島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルなクラウドおよびOTT事業者によるハイパースケール建設の急速な進展

Microsoftは2025年5月にインドネシア初のクラウドリージョンを開設し、17億USDの投資を背景にノンブロッキング 100 GbEファブリックへの新規需要を生み出しました。テンセントの5億USD規模のイニシアチブおよびDigital Realtyのローカル合弁事業もまた、土地・電力・人材を巡るアーリームーバー競争を強化しています。これらのプロジェクトはラインレートのスループットをスケールできるモジュール型スパイン-リーフアーキテクチャへの即時発注を促す一方、グレーター・ジャカルタへの集中は地震時のレジリエンスに関する懸念を高めています。

国内フィンテックおよびeコマース トラフィックの急増

リアルタイムQR決済取引は2024年に3倍となり98兆5,000億インドネシアルピア(65億USD)に達し、フィンテック プラットフォームは予測不能な決済ピークに応じて帯域幅を動的に割り当てるソフトウェア定義ネットワーキング(SDN)の採用を進めています。eコマースの主要企業であるTokopediaおよびShopeeはライブストリーミング小売機能を追加しており、データセンター内の東西トラフィックが増加し、サブミリ秒の応答時間を維持できるインテントベース ネットワーキングの普及を後押ししています。[1]米国国際貿易局、「インドネシア―フィンテックとデジタル経済」、trade.gov

ジャカルタ~バタム間の海底ケーブル拡張によるレイテンシー低減

INSICAシステムは2026年第4四半期に開通予定で、各20 Tbps対応の24ファイバーペアを備えており、シンガポールへの往復遅延を10ミリ秒未満に短縮し、現在海外でホストされている金融取引およびゲーミング ワークロードの国内回帰を促進する見込みです。タイミング感度の高いスイッチラインおよびデータセンター インターコネクト トランスポンダーを持つネットワーキングサプライヤーは、バタムがインドネシアの事実上の国際ゲートウェイへと発展するにつれて恩恵を受ける立場にあります。

政府によるデータローカライゼーション義務規制(GR71)

GR71は電子システム事業者(ESO)にトラフィックの国内保持とバックアップのミラーリングを義務付けており、コロケーションプロバイダーをグローバルなSaaS新規参入企業のデフォルトパートナーとしています。この規制は国内ネットワークファブリックへの短期的な発注を押し上げる一方、継続的な監査ログの記録も求めており、管理プレーンに負担をかけ、ネットワーク可視化ツールへの需要を高めています。[2]コムニカシ・インフォルマティカ省、「Microsoftクラウドリージョン開始」、kominfo.go.id

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 地方・農村部における150ミリ秒超の光ファイバーレイテンシーの常態化 | -1.8% | 離島、農村部のジャワ島 | 中期(2~4年) |

| 25 GbE以上のスイッチングハードウェアへの輸入関税 | -2.1% | 全国規模 | 短期(2年以内) |

| ジャワ島外でのTier-III以上の電力冗長性の限界 | -1.5% | スマトラ島、カリマンタン島、スラウェシ島 | 長期(4年以上) |

| CCIEレベルの専門技術者の継続的な不足 | -1.9% | 全国規模、ジャカルタで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

25 GbE以上のスイッチングハードウェアへの輸入関税

基地局に40%、デジタル製品に70%まで引き上げられるローカルコンテンツ規制により、国内では未だ製造できない高速ASICベーススイッチの輸入コストが上昇しています。事業者は新規プロジェクトを控えて機器の備蓄を行っており、人為的な需要急増を生み出してキャパシティプランニングを複雑にし、近隣ハブとのコスト格差を拡大させています。[3]電気通信産業協会(TIA)、「インドネシアのローカルコンテンツ規制」、tiaonline.org

CCIEレベルの専門技術者の継続的な不足

データセンターの上位資格を保有するエンジニアの人材プールは限られており、事業者は外国人コンサルタントを雇用するか、自動化プロジェクトを延期せざるを得ない状況です。賃金インフレと研修受入能力の限界が運用コストを押し上げ、インテントベース ネットワーキングアーキテクチャへの移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIの複雑性を背景にサービスが急増

サービス売上高はCAGR 18.15%で上昇しており、ハイパースケーラーや企業が主権AIクラスターおよびGR71の厳格な監査をサポートする設計・統合・ライフサイクル管理タスクをアウトソーシングしています。従量課金制のマネージドネットワーク提供は、かつての設備投資(カペックス)を予測可能な運用費用(オペックス)へと転換し、希少なCCIE人材を社内で抱えることなくエンドユーザーがスケールを実現できるよう支援します。サービス向けのインドネシア データセンター ネットワーキング市場規模は2031年までに―(完全版レポートの値を挿入)―USDに達すると予測されており、専門知識主導の契約への構造的な移行を裏付けています。サポートチームはAI駆動の障害分離機能を段階的に組み込んでおり、パケットロスが発生する数分前に輻輳ホットスポットを予測します。

RoCE-v2、InfiniBand、CXLトポロジーは従来のカリキュラムの範囲外であるため、トレーニングおよびコンサルティングプロバイダーが高まるマージンを獲得しています。ホワイトグローブインストールとインテントベース オーケストレーションをセットにしたベンダーは契約更新時の粘着性を確保し、ポスト展開SLAにコンプライアンス文書をバンドルすることでローカルシステムインテグレーターが競争力を高めています。これらの変化が総合的に作用し、ハイパースケールポッドの生産開始までの時間を短縮し、インドネシア データセンター ネットワーキング市場を二桁台の成長軌道で維持します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:政府・防衛が最速の拡大を牽引

政府が資金を提供するデジタルガバナンスのワークロードは、CCTV分析、IoTセンサー、市民サービスポータルを接続するセキュアなスパイン-リーフファブリックを必要とする国家スマートシティ展開を背景に、CAGR 18.95%で拡大しています。したがって、公共部門プロジェクト向けのインドネシア データセンター ネットワーキング市場規模は2031年まで商業セグメントを上回るペースで成長する見込みです。BFSIはゼロトラスト義務化によってマイクロセグメンテーションおよびリアルタイム暗号化需要が高まり、これに続いています。

メディアおよびエンターテインメント事業者は4Kストリーミングおよびeスポーツ放送の要件を満たすために100 GbEリンクへのアップグレードを進め、ヘルスケアのデジタル化プログラムは患者データ保護のためにマルチレイヤーセグメンテーションを採用しています。インダストリー4.0の製造パイロットはIPとOTトラフィックを統合するエッジゲートウェイ要件を高めています。多様な顧客ミックスはベンダーを景気循環的な変動から保護しますが、インドネシア データセンター ネットワーキング市場内において設計の複雑性を高める異質なプロトコルスタックをもたらします。

データセンタータイプ別:ハイパースケーラーがインフラストラクチャのパラダイムを再編

ハイパースケーラーのフットプリントはCAGR 20.45%を記録し、2025年に56.75%の売上高を保持したコロケーションリーダーとの差を縮めていきます。Microsoft、テンセント、BDxの専用施設は、AIモデルトレーニング中のGPUアイドル時間を最小化するために400 GbEおよび800 GbE光学部品を稼働させるノンブロッキングファブリックを展開しています。金額ベースでは、ハイパースケーラーに帰属するインドネシア データセンター ネットワーキング市場規模は2026年から2031年の間に3倍以上に拡大すると予測されています。

コロケーションプロバイダーはスパイン-リーフバンドルの事前設置と自動パッチ適用により「ハイパースケール対応」ホールを提供して対抗していますが、多くはハイパースケーラーが回避したいクロスコネクト費用に依存したままです。エッジおよびマイクロデータセンター事業者は、地域の電力変動に耐えられるコンパクトな高温定格スイッチを設置しており、遠隔離島における堅牢な光学部品のニッチ需要を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

帯域幅別:100 GbE以下の加速はAI需要を反映

AIの主権クラスターが400 GbEおよび800 GbEインターコネクトを標準化するにつれ、100 GbE超のポートはCAGR 19.85%を記録する見込みです。10 GbE以下のティアは通信エッジおよびブランチコロケーションキャビンにとって依然として重要であり、25~40 GbEは従来のエンタープライズワークロードのバリューオプションとして持続します。インドネシア データセンター ネットワーキング市場規模における帯域幅別の100 GbE超の出荷は増加するシェアを占め、消費電力を抑えるシリコンフォトニクスおよびコパッケージ光学部品の普及を促進します。

Ciscoの1.6 Tbps DSPシリコンロードマップおよびBroadcomの51テラビット スイッチオンチップのパイプラインは、超高速リンクの長期的な重要性を再確認しています。ベンダーはさらに、ソフトウェアキーによる高速ポートの解放を可能にするオンデマンドネットワークライセンスを改良し、ライブAIトレーニングフェーズに合わせてスループットを維持しながら設備投資を温存します。

地理的分析

グレーター・ジャカルタ クラスターはハイパースケール建設の大部分を擁しており、インドネシア データセンター ネットワーキング市場収益への最大の貢献源となっています。インドネシア-シンガポール間の海底ケーブルルートへの近接性、安定した公益事業グリッド、および熟練した労働力プールが、Microsoftの17億USDクラウドリージョンおよびテンセントの5億USDキャンパスの投資理由を補強しています。その結果、高密度スイッチおよびコヒーレント光学部品の調達がジャカルタ施設に集中し、ジャワ島内での資本形成を強化しています。

バタムの特別経済区(SEZ)としての指定と2026年のINSICAケーブル開通により、バタム-ビンタン-カリムン地域が国際ゲートウェイとして浮上します。投資家はシンガポールへの10ミリ秒未満の接続のためのタイム同期型トランスポート機器を必要とする新規ホールに30億USDを割り当てています。このポジショニングにより、バタムはジャカルタの補完的なフェールオーバーノードとなり、インドネシア データセンター ネットワーキング市場全体のリスクを分散させます。

スラバヤ、バンドン、メダンなどのセカンダリーハブは「100スマートシティ」ロードマップに連動した公共部門および通信エッジのワークロードを引き付けています。スラカルタにおけるNVIDIAの2億USDのAIセンターは、GPUクラスターが首都圏を超えて分散し始めていることを示しています。スマトラ島、カリマンタン島、スラウェシ島を含む離島は、光ファイバーレイテンシーが低下し再生可能エネルギーマイクログリッドが成熟すれば長期的な可能性を秘めていますが、現在の展開は主に衛星バックホールおよび基本的な地上回線に依存しています。長期的には、JETP(公正エネルギー移行パートナーシップ)プログラムに紐付いたグリーンエネルギーPPAがこれらの地方でエッジ対応機器の需要を刺激し、インドネシア データセンター ネットワーキング市場のリーチを拡大すると期待されています。

競合状況

Cisco、Huawei、Juniper等のグローバル大手がスイッチ売上高の大部分を分け合っていますが、輸入課税とローカルコンテンツ閾値が、機器を国内で組み立てまたは認証できる地域インテグレーターのための空間を開いています。技術的差別化は現在AI対応ネットワーク運用に軸足を移しており、CiscoはSplunkテレメトリーをNexusファブリックに統合してHypershieldをリリースし、セキュリティ分析とトラフィックエンジニアリングを組み合わせています。HuaweiはRoCE向けの組み込みテレメトリーおよびロスレスファブリックを備えたCloudFabricソリューションを展開し、JuniperはApstraインテントベース自動化によるプロビジョニングサイクルの短縮を推進しています。

パートナーシップ戦略が市場参入を主導しています。Digital RealtyはBersama Digital Infrastructure Asiaと連携して地元所有規制を満たし、NokiaはIndosat Ooredoo Hutchison(インドサット・オレドゥー・ハッチソン)と協力して将来のエッジサイトを支える4Gおよび5Gバックホールの拡充を進めています。BDxはNVIDIAのリファレンスデザインを活用してAI対応ネットワーキングで差別化を図り、カーボンニュートラルな拡大を目指すハイパースケーラーを惹きつけるために再生可能エネルギークレジットを取得しています。

クラウドネイティブオーバーレイまたはDPU加速ファブリックを提供するスタートアップは初期段階の競争を展開していますが、インドネシアのバイヤーが24時間365日のオンサイトスペアおよび多言語サポートデスクを持つベンダーを優先するため、調達の慣性に直面しています。その結果、インドネシア データセンター ネットワーキング市場は上位5社が約65%の合計シェアを保持する中程度の分散状態を維持しており、光インターコネクトおよびサービスとしてのネットワーク(ネットワーク・アズ・ア・サービス)モデルにおけるニッチ専業企業の余地が残っています。

インドネシア データセンター ネットワーキング業界のリーダー企業

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

Arista Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:Microsoftが17億USDの投資を経てインドネシア初のクラウドリージョンを開設し、100 GbE以上のファブリックへのハイパースケール需要を触媒しました。

- 2025年3月:Ciscoが1.6 Tbps PAM4 DSPとコパッケージ光学部品を搭載したGPUネットワーキング向けのNexus HyperFabric AIプラットフォームを発表しました。

- 2025年3月:SM+がジャカルタCBDに旗艦データセンターの起工式を行い、コロケーション キャパシティを拡張しました。

- 2025年1月:BDx インドネシアがNVIDIAアクセラレーターを搭載した100 MWの主権AIデータセンターを開設しました。

- 2024年12月:NokiaとIndosat Ooredoo Hutchison(インドサット・オレドゥー・ハッチソン)が全国的な4Gおよび5Gカバレッジ拡大に関する協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドネシアのデータセンター・ネットワーキング市場を、列島全域のコロケーション、ハイパースケール、エッジ、セルフビルドの企業施設内に配備されたスイッチ、ルーター、光相互接続、ネットワーク運用ソフトウェア、関連する統合サービスや保守サービスへの年間支出額と定義している。

スコープ除外:見積もりでは、サーバー、ストレージ、電源、冷却装置、外部通信バックボーンリンクを除外している。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワーク セキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストールおよびインテグレーション

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25~40 GbE

- 50~100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

ジャカルタやバタム島のコロケーションのCTO、クラウド地域構築のネットワーク・アーキテクト、ディストリビューター、コンサルティング・エンジニアとの会話は、設置コスト、ポート構成、パイプラインのキャパシティを検証し、デスクワークだけでは埋められないギャップを埋めるのに役立つ。

デスクリサーチ

まず、インドネシア統計局(Statistics Indonesia)、Kominfo スペクトラム・リリース、インドネシア・インターネット・サービス・プロバイダー協会(Indonesian Internet Service Provider Association)のトラフィック・センサス、税関総署(DG Customs)のHS-8517輸入ファイル、海底ケーブル陸揚げ許可証からオープン・データをマイニングする。その後、IEEE Xploreの論文や著名な地域プレスからの洞察を重ねた。D&B Hooversを通じてアクセスした企業提出書類とDow Jones Factivaのニュース検索により、資本支出と出荷パターンをハードウェアの貿易フローと照らし合わせることができる。その他数多くの公的情報源は、証拠ベースを充実させる。

次に、アナリストは、矛盾する数字を調整し、異常値にフラグを立て、結果が再現可能であるように、すべての参考文献をアーカイブ化する。このリストは、参照された二次資料を例示したものであり、網羅したものではない。

マーケット・サイジングと予測

トップダウンの構成では、インストールされたホワイトスペース(MW)とラックあたりのポート数をハードウェアのボリュームに変換し、10/25/40/100 GbEのASPをブレンドして乗算し、検証済みのサービス比率を追加します。ベンダーの出荷サンプルとチャネルチェックを使用した選択的なボトムアップチェックにより、合計を微調整します。ハイパースケールの設備投資計画、モバイルデータトラフィック、海底帯域幅の追加、100GbEの普及率、平均ラック密度などの主要な変数は、2030年までの需要を予測する多変量回帰に反映されます。ボトムアップの手がかりが不足する場合、ギャップが透明性をもって指摘され、上限が設定される。

データ検証と更新サイクル

サインオフの前に、2人のシニア・レビュアーが異常値テストを行い、輸入額トレンドや認証ラック数などの独立した指標と出力を比較し、差異が3%を超えた場合はモデルを再実行する。モルドールは、すべてのデータセットを毎年更新し、重要な事象が発生した場合は中間的な調整を行うため、顧客は最新の見解を得ることができる。

モルドールのインドネシア・データセンター・ネットワーキング・ベースラインが信頼性を約束する理由

発表された見積もりはしばしば乖離するが、これは各社が異なるハードウェア・バスケット、通貨処理、リフレッシュ・サイクルを選択しているためであり、またある企業はデスクトップ調査だけに頼っている一方、ある企業はサーバーやストレージをネットワーク合計に組み込んでいるためである。

主なギャップ要因としては、ネットワーク、サーバー、ストレージの費用を統合したライバル調査、流行後のクラウドバーストを無視した古いトラフィックベースライン、ジャカルタ-バタム間の新しい容量回廊を見落とした限定的な一次検証などが挙げられる。また、同業他社の中には、現在の輸入関税をチェックせずに過去のASPカーブを繰り上げ、合計を膨らませているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億9353万米ドル、2025年 | モルドール・インテリジェンス | - |

| 13億4000万米ドル、2024年 | グローバル・コンサルタンシーA | ストレージとセキュリティ機器をネットワーク・バスケットに折りたたむ |

| 2億8,250万米ドル、2024年 | 地域コンサルタントB | 2022年以前の交通ベースラインを使用し、一次面接は行わない |

この比較は、バランスの取れたインプット、透明性のあるギャップ処理、意思決定者が信頼できる更新リズムを反映している。

レポートで回答される主要な質問

インドネシア データセンター ネットワーキング市場に対してCAGR 16.07%の予測を支える要因は何ですか?

急速なハイパースケール建設、GR71データローカライゼーションの施行、eコマース トラフィックの成長、およびAIクラスターの展開が、スイッチおよびサービス需要を二桁台の速度で拡大させています。

輸入関税はネットワーキング機器への設備投資にどのような影響を与えますか?

25 GbE以上の機器への関税とローカルコンテンツ閾値の上昇が輸入コストを膨らませ、事業者は高速スイッチの事前購入・在庫積み上げを行うか、国内組立ラインを持つベンダーを探す状況に追い込まれています。

なぜサービスセグメントは製品セグメントの成長を上回っているのですか?

AI対応ファブリックには高度なインテグレーション、SDN自動化、および継続的なコンプライアンス監査が必要であるため、企業は希少な専門知識をオンデマンドで提供するマネージドサービスおよびコンサルティングサービスへと予算をシフトしています。

INSICA海底ケーブルはネットワークアーキテクチャにどのような影響を与えますか?

シンガポールへの10ミリ秒未満のレイテンシーにより、金融およびゲーミングのワークロードがインドネシアに回帰し、バタムの新規ランディングステーション キャンパスにおけるコヒーレント光学部品およびタイムセンシティブスイッチングへの発注が増加します。

最も速く成長している帯域幅ティアはどれですか?

主権AIデータセンターが400 GbEおよび800 GbEトポロジーを採用してGPUクラスターの稼働率を最大化するにつれ、100 GbE超のポートはCAGR 19.85%でトップを走っています。

最終更新日: