ジャカルタ データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

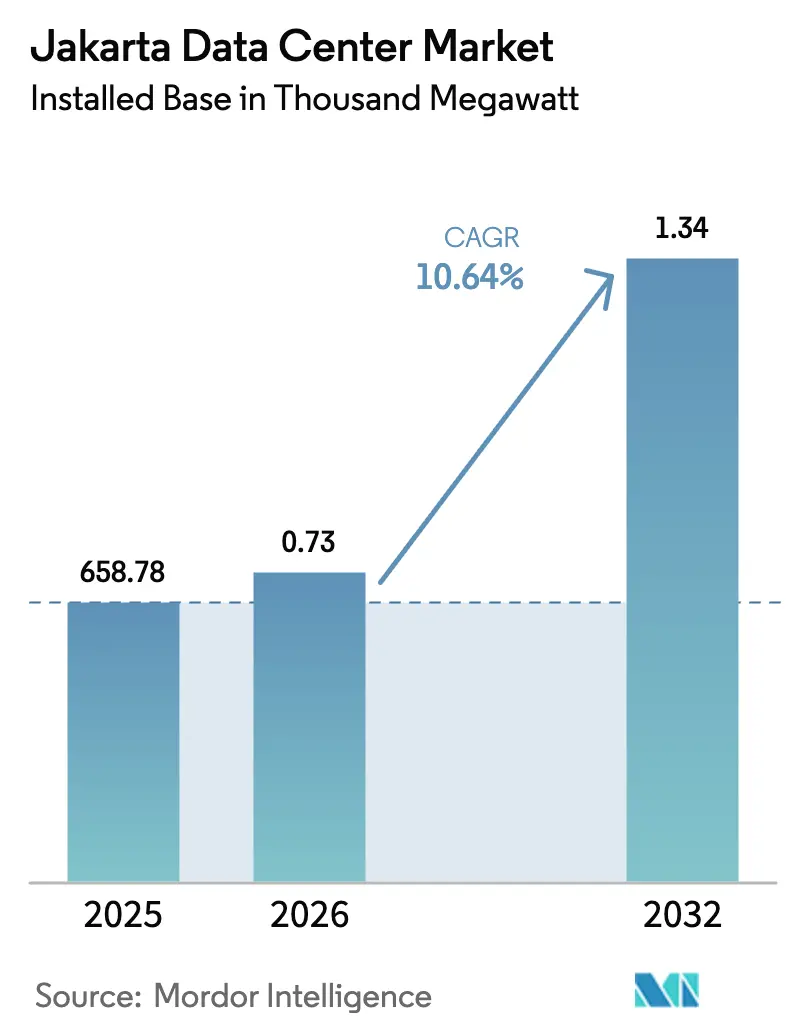

| 基準年の市場規模 (2025) | 658.78 千メガワット |

| 市場取引高 (2026) | 0.73 千メガワット |

| 市場取引高 (2032) | 1.34 千メガワット |

| 成長率 (2026 - 2032) | 10.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるジャカルタ データセンター市場分析

ジャカルタ データセンター市場規模は2026年に728.91 MWと推定され、2025年の658.78 MWから成長し、2032年には1,336.09 MWに達する見込みで、2026年〜2032年にかけてCAGR 10.64%で成長しています。この上昇曲線は、ハイパースケールクラウド投資、5Gフットプリントの深化、インドネシアのデータ主権アジェンダに支えられた堅調な市場規模見通しを裏付けています。ハイパースケールテナントによるキャンパス建設の激化、APRICOTの海底ケーブルシステムの到来、および積極的なグリーンエネルギー電力購入契約が需要をさらに加速させています。競争圧力はすでにコロケーション賃料をkVA当たり300〜320米ドルまで押し下げていますが、一人当たりの設置容量が非常に低いことが十分な成長余地を示しているため、事業者は依然として魅力を感じています。急速なeコマースの拡大、金融サービスの厳格なレイテンシ要件、AIワークロードの拡大が相互に作用し、ジャカルタ データセンター市場は持続的な二桁成長に向けて位置づけられています。

主要レポートのポイント

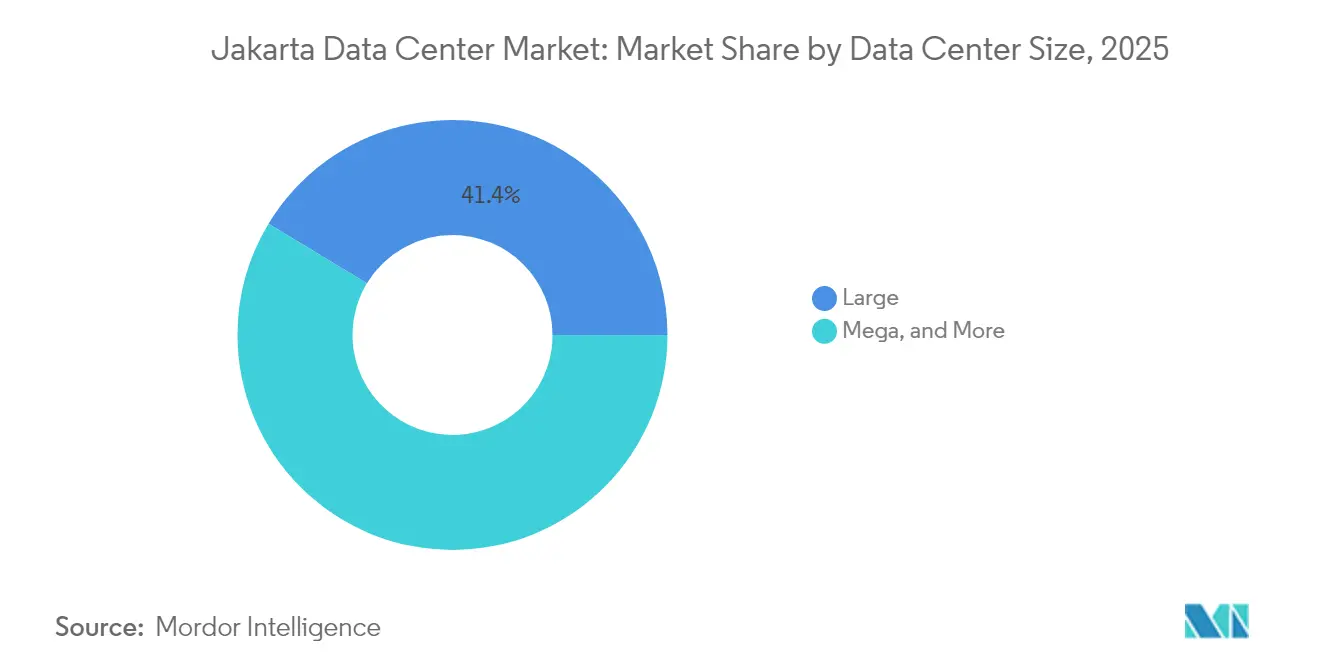

- データセンター規模別では、大規模施設が2025年に41.35%の収益シェアをリードし、メガ施設は2032年にかけてCAGR 20.35%で前進しています。

- ティア標準別では、ティアIIIインフラが2025年のジャカルタ データセンター市場規模の50.25%のシェアを保持し、ティアIVの導入は2032年にかけてCAGR 17.60%で成長しています。

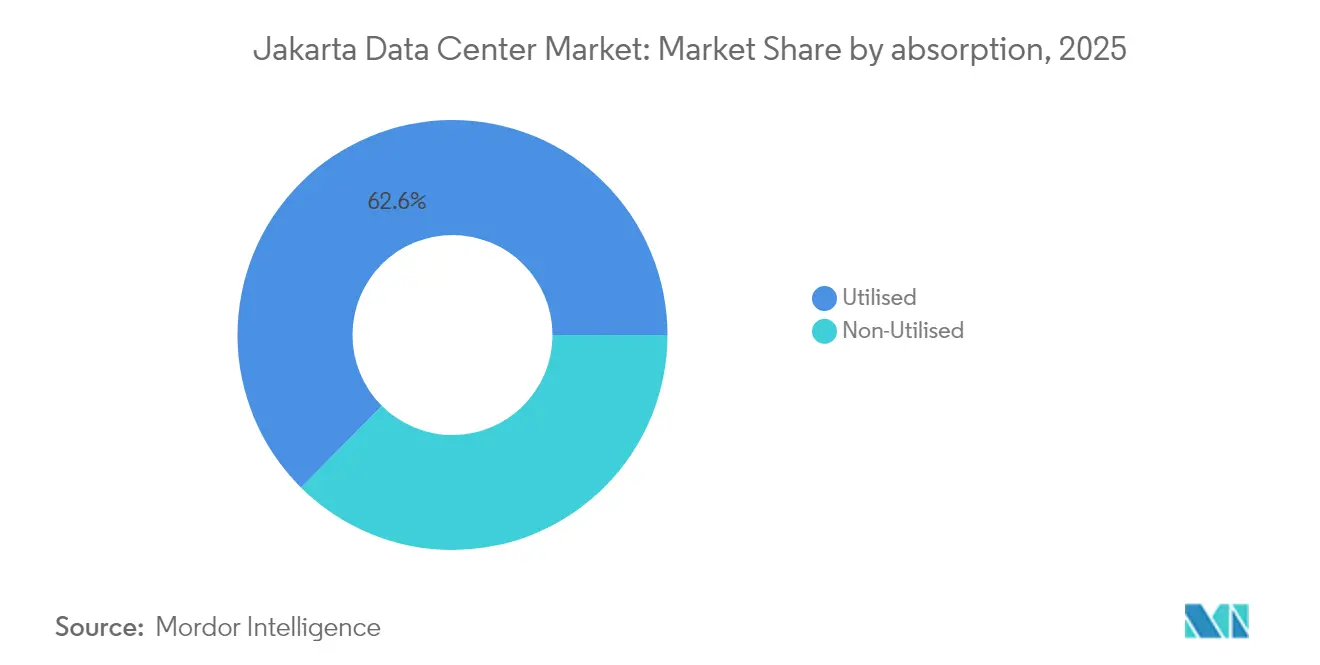

- 吸収率別では、利用済み容量が2025年のジャカルタ データセンター市場シェアの62.55%を占め、ハイパースケールコロケーションは2032年にかけてCAGR 23.85%で拡大しています。

- ホットスポット別では、大ジャカルタが2025年に51.20%のシェアを占め、ブカシ・チカラン回廊は2026年〜2032年にかけてCAGR 12.94%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ジャカルタ データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータ消費の爆発的増加と5Gの展開 | +2.80% | 大ジャカルタ、ブカシ・チカラン回廊 | 中期(2〜4年) |

| 低レイテンシホスティングを必要とするeコマースおよびフィンテックの急成長 | +2.10% | 大ジャカルタ、ジャカルタその他地域 | 短期(2年以内) |

| 政府の「インドネシア4.0の実現」とデータ主権の推進 | +1.90% | 全国、大ジャカルタへの集中 | 長期(4年以上) |

| ハイパースケールクラウドプロバイダーの流入によるキャンパス建設の推進 | +3.20% | ブカシ・チカラン回廊、大ジャカルタ | 中期(2〜4年) |

| 新たな海底ケーブル陸揚げの急速な整備 | +1.40% | 大ジャカルタ、ブカシ・チカラン回廊 | 長期(4年以上) |

| ネットゼロ義務を満たすためのグリーンエネルギー電力購入契約による許認可の促進 | +0.80% | 全国、大ジャカルタでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータ消費の爆発的増加と5Gの展開

インドネシアの5Gカバレッジは2024年に加速し、モバイルデータトラフィック総量が9%増加して1,790万TBに達しました。この急増により、コンテンツおよびアプリケーションプロバイダーはワークロードをエンドユーザーの近くに配置することを余儀なくされ、ジャカルタ データセンター市場全体で低レイテンシエッジノードへの需要が高まっています。[1].Telecomlead、「テルコム・インドネシアの顧客体験向上戦略と計画」、telecomlead.com インダストリー4.0プログラムに紐づくIoTデバイスは、2025年までに162兆インドネシアルピアの価値をもたらすと予測されており、集中型データセンターでは効率的に対応できない分散処理容量の必要性を深めています。拡張現実コマースや自律物流などのレイテンシ敏感なサービスが成熟するにつれ、事業者は高密度な都市フットプリント内のマイクロモジュールを優先しています。これらの導入はユーザー体験を向上させ、ネットワークバックホールを削減し、持続的なラック充填率を支えています。このトレンドはまた、高密度5Gエッジ環境に適した液体冷却およびダイレクトトゥチップ技術への資本投下を促進しています。

低レイテンシホスティングを必要とするeコマースおよびフィンテックの急成長

ジャカルタは東南アジア最大のeコマースハブであり続けており、同地域のトランザクション集約型プラットフォームはレジリエントで低レイテンシに最適化されたデータセンターを必要としています。Tokopediaは、AI対応インフラ上にベクター検索を導入した後、検索能力が10倍向上したと報告しており、高性能ホスティングの商業的優位性を示しています。[2].Zilliz、「TokopediaはMilvusで10倍スマートな検索を実現」、zilliz.com 金融プレイヤーも追随しており、DOKUのAlibaba Cloud上のディザスタリカバリ構成は、インドネシア銀行規制へのコンプライアンスを確保しながら運用コストを20%削減しました。オンライン決済の速度が上昇する中、往復レイテンシ2ミリ秒未満を提供するコロケーションプロバイダーは、ジャカルタ データセンター市場全体で賃料圧縮が進む中でもプレミアム価格を維持できます。フィンテックワークロードの粘着性は、規制上の精査と相まって、予測可能な稼働率をもたらし、景気循環的な需要変動に対するヘッジとして機能します。

インドネシア4.0の実現とデータ主権の推進

政府による2,700の既存施設の少数の国家データセンターへの統合は、公共部門のITアーキテクチャを刷新しています。チカランの主力PDNキャンパスは、2万5,000のCPUコア、40ペタバイトのストレージ、20 MWの電力を備え、1億6,400万ユーロの国家支援融資に支えられています。[3].Cloud Computing Indonesia、「国家データセンタープロジェクトの加速」、cloudcomputing.id個人情報に関する国内データ居住義務は、多国籍企業にストレージのローカライズを強制し、ワークロードをシンガポールからジャカルタ データセンター市場へと移行させています。この規制は、コンプライアンスリスクがホスティングコストを上回るため、価格競争から切り離された固定需要を育成しています。長期的には、国家AI戦略がデータセンターをすべての電子政府サービスに組み込み、民間部門のサイクルに関わらず持続的な稼働率を確保しています。

ハイパースケールクラウドプロバイダーの流入によるキャンパス建設の推進

マイクロソフト、テマセク、ブラックロックは480 MWのプロジェクトMGXハイパースケールキャンパスに300億米ドルを充当しており、ジャカルタが第一級クラウドリージョンへと昇格したことを示しています。Digital RealtyとBersamaのCGK11サイトは新たな標準を示しています:5 MWからスタートし、モジュラーブロックを通じて32 MWへと急速にスケールアップします。ハイパースケーラーは標準化された設計とエンドツーエンドの自動化を求めており、地元の既存事業者は施設をアップグレードするか、規模拡大のためにパートナーシップを組む必要があります。ジャカルタ東部の回廊は大規模な連続した土地区画と150 kVの電力網供給を提供しており、これらの大規模展開に不可欠なデュアルフィードアーキテクチャを支えています。キャンパスが拡大するにつれ、チラーからネットワークファブリックに至るエコシステム参加者は乗数効果を享受し、ジャカルタ データセンター市場の成長の好循環を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大ジャカルタにおける高い電力料金と電力網の混雑 | -1.80% | 大ジャカルタ、ジャカルタその他地域 | 短期(2年以内) |

| 大規模キャンパスに対する土地不足とゾーニング制限 | -1.20% | 大ジャカルタ、ブカシ・チカランへの中程度の影響 | 中期(2〜4年) |

| 地震・洪水リスクプレミアムによる保険・資金調達コストの上昇 | -0.90% | 大ジャカルタ、ジャカルタその他地域 | 長期(4年以上) |

| 都市部における液体冷却の用水制限 | -0.70% | 大ジャカルタ、ブカシ・チカランでの新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大ジャカルタにおける高い電力料金と電力網の混雑

PLNの2025年料金スケジュールは商業口座向けにkWh当たり996.74〜1,699.53インドネシアルピアの範囲であり、コロケーション価格が下落する時期に運用費を押し上げています。[4]Bisnis.com、「PLN 2025年1月〜3月電力料金完全リスト」、bisnis.com 電力ミックスにおける石炭の67%のシェアは再生可能エネルギー調達を複雑にしており、これはネットゼロ義務を追求するグローバルクラウドクライアントにとって重要な要件です。電力網のボトルネックは通電日程を遅延させ、開発者はより大型のディーゼル予備電源とオンサイトバッテリーシステムを設置することを余儀なくされ、設備投資が5%増加します。クッシュマン・アンド・ウェイクフィールドはジャカルタをアジア太平洋地域で4番目に高いデータセンター建設市場にランク付けしており、電力と労働コストの複合的な圧力の証拠です。これらの逆風は、高圧フィーダーと工業ゾーニングが接続を合理化するブカシ・チカラン回廊へと将来の建設を誘導しています。

土地不足と大規模キャンパスに対するゾーニング制限

都市の高密度化により、次世代キャンパスに必要な4ヘクタール以上の土地のジャカルタにおける供給が逼迫しています。北ジャカルタ湾の埋め立てにより土地価格が都心部の水準に達し、コスト優位性が損なわれています。多くの地区における高さ制限と電力密度制限は、ラック当たり30 kWを超えるAI対応ホールの経済性に課題をもたらし、展開可能なITロードを制限しています。環境許可は現在12〜18ヶ月を要し、プロジェクトの内部収益率に影響を与え、事業者を市東部の事前ゾーニング済み工業団地へと押しやっています。これらのハードルは参入障壁を高め、地元の合弁パートナーと深い許認可経験を持つ既存プレイヤーに有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ建設が新たな規模の基準を設定

メガ施設はジャカルタ データセンター市場の経済性を書き換えています。大規模サイトが2025年に41.35%の最高シェアを保持している一方で、メガキャンパスはCAGR 20.35%で急速に前進しています。このペースは、連続した20 MWブロック、標準化されたホワイトスペース、MW当たりの運用費を削減する規模の経済に対するクラウドプロバイダーのニーズを反映しています。メガ建設に帰属するジャカルタ データセンター市場規模は、AIワークロードが高密度設計を好むため、2026年〜2032年にかけて2倍以上になる見込みです。

自動化、統合液体冷却、オンサイト変電所建設により、メガサイトはPUE値1.35未満を達成しています。マッシブ施設は、チカランPDNのような国家AIプロジェクトに沿った新興ニッチとして残っていますが、基盤となる技術(イマージョン冷却と100 GbEファブリック)は最初にメガキャンパスに普及するでしょう。中規模および小規模フォーマットは、ユーザークラスターに近い5GおよびIoT展開のための高密度エッジノードを可能にすることで関連性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:ティアIV認証が加速

ティアIIIは、急激なコストプレミアムなしにほとんどのエンタープライズの稼働時間要件を満たすため、展開電力の50.25%を依然として占めています。しかし、ティアIVとして認定されたジャカルタ データセンター市場規模は、2032年にかけてCAGR 17.60%を記録し、他のどの標準よりも速く拡大すると予測されています。AI推論クラスターとリアルタイムフィンテックワークロードは計画的なダウンタイムを許容できず、建設業者を同時保守可能かつ耐障害性設計へと押し進めています。

デュアルグリッドフィード、2N+1電力アーキテクチャ、ISO 14001水リサイクルシステムは、最上位顧客向けのベースライン要件となっています。アップタイム・インスティテュートの監査は、規制対象セクター、特に銀行との入札ラウンドにおけるコロケーションブランドの競争上の差別化要因を提供しています。ティアI〜II容量は、追加冗長性のメリットよりもコストが優先されるエッジおよびコンテンツデリバリーノードに限定されています。

吸収率別:ハイパースケールコロケーションが利用率を再形成

利用済みホールは2025年のアクティブ電力の62.55%を占め、ジャカルタの主要キャンパス全体での健全な取り込みを反映しています。そのフットプリントの中で、ハイパースケールケージはCAGR 23.85%を牽引しており、クラウドプロバイダーが地域アベイラビリティゾーンを追求する中でリテールコロケーションの成長を上回っています。ハイパースケールテナントが占めるジャカルタ データセンター市場シェアは、マルチMWの事前コミットメントがリーシングパイプラインを支配するにつれ、2030年以前に50%を超えると予想されています。

非利用容量は、事業者がシェルスペースを追加せずに迅速な予約に対応できる戦略的バッファとして残っています。収益を最大化するため、データセンターのランドロードはAIベースの容量計画エンジンを導入し、ホールセールとリテールのコホート間で電力、冷却、スペースの割り当てを再調整しています。エッジ重視の事業者は、多様な収益源を獲得するためにハイパースケール中心のポートフォリオを補完しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

大ジャカルタの既存の接続性と高密度なエンタープライズ基盤により、2025年に51.20%のシェアを獲得しましたが、土地不足と料金プレミアムが新規設備投資をブカシ・チカランへと誘導しています。この回廊のCAGR 12.94%は、150 kVの電力網リンク、工業用水利権、190 TbpsのAPRICOTケーブルの陸揚げ局への近接性に支えられています。

開発者はより低い土地コストを活用して、気流を改善し機器の物流を容易にする水平配置の平屋建てホールを建設しています。一方、ジャカルタその他地域は、中心業務地区からの地理的分離を重視するディザスタリカバリおよび政府部門のノードを受け入れています。この混合フットプリントは、より広いジャカルタ データセンター市場全体のレジリエンスを高めています。

大ジャカルタはインドネシアのデジタル経済の中心地であり続けています。金融機関とクラウドファーストのスタートアップは、メトロコア施設のみが保証できる2ミリ秒未満のレイテンシを必要としており、土地価格が上昇しても粘着性のある需要を可能にしています。EquinixのJK1ダウンタウンサイトは50以上のキャリアとのピアリングを固定し、メトロのレジリエンスを支える高密度相互接続モデルを検証しています。

競争環境

激しい価格競争が新規供給の到来とともに賃料を圧縮しています。多角化されたキャッシュフローを持つコングロマリットは積極的な価格設定が可能であり、2025年初頭には平均コロケーション料金がkVA当たり300〜320米ドルまで低下しています。下落圧力にもかかわらず、需要の成長が供給を上回っているため、ジャカルタ データセンター市場は新規参入者を引き続き登録しています。テルコム・インドネシアは32サイトの国内ネットワークを活用して国家クライアントへのアップセルを行い、Digital RealtyとEquinixはグローバルエコシステムを活用して多国籍企業を誘致しています。

技術的リーダーシップが重要です。NeutraDCの2024年のPLNとの契約は優先的な電力割り当てを確保し、AI対応のポジショニングを強化しています。EdgeConneXはモジュラーブロック設計により200 MW超にスケールアップし、展開時間を9ヶ月に短縮することで市場投入速度の優位性を持っています。小規模な既存事業者はエッジおよびマネージドサービスのニッチへと方向転換するか、設備投資を賄うために外国投資家とパートナーシップを組むことが多いです。

資本集約的なメガプロジェクトが独立系事業者のバランスシートを圧迫する中、M&Aの勢いは継続する見込みです。クロスボーダーファンド、地域通信会社、インフラREITはジャカルタ データセンター市場を戦略的と見なしており、最終的にはより良い価格設定と豊かな接続エコシステムを通じてエンドユーザーに恩恵をもたらす競争的緊張を確保しています。

ジャカルタ データセンター産業のリーダー企業

PT DCI Indonesia

Telkomsigma

NTT Communications Corporation

XL Axiata Tbk PT(Princeton Digital Group)

GTN Data Center(Edge Connex)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Equinixはジャカルタの中央業務地区に初のAI対応インターナショナルビジネスエクスチェンジサイトJK1を開設し、5,300平方メートルのコロケーションスペースに1,600キャビネットを提供しています。

- 2025年3月:Digital RealtyはBDIAのキャンパスの50%株式取得に1億米ドルを投資し、CGK11データセンターを5 MWから32 MWに拡大しました。

- 2025年1月:インドネシアのチカランにある国家データセンターは、2,700の政府サイトを統合するため20 MWの電力容量を持ち、2025年3月の稼働に向けて進展しました。

- 2024年12月:EdgeConneXはブカシのハイパースケールキャンパスを45,000平方メートルのサイトで200 MW超に拡大しました。

- 2024年11月:DCI Indonesiaはジャカルタに新しいデータセンタータワーを竣工し、市場をリードする地元フットプリントを強化しました。

ジャカルタ データセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築・運用・提供、およびそれらのアプリケーションやサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ジャカルタ データセンター市場は、データセンター規模(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1および2、ティア3、ティア4)、吸収率(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウドおよびIT、通信、メディアおよびエンターテインメント、政府、BFSI、製造業、eコマース))、非利用)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについてボリューム(MW)で提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 非利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| 大ジャカルタ |

| ブカシ・チカラン回廊 |

| ジャカルタその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 非利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | 大ジャカルタ | ||

| ブカシ・チカラン回廊 | |||

| ジャカルタその他地域 | |||

レポートで回答される主要な質問

ジャカルタのコロケーションスペースにおける容量の成長速度は?

設置済みITロードは2026年の728.91 MWから2032年には1,336.09 MWに増加すると予測されており、CAGR 10.64%を意味します。

どの地区が最も多くのグリーンフィールド建設を引き付けていますか?

ブカシ・チカラン回廊は最も成長の速いホットスポットであり、より安価な土地、電力網の余裕、新たな海底ケーブル陸揚げにより、CAGR 12.94%で拡大する見込みです。

電力のどの程度がすでにテナントにコミットされていますか?

利用済みホールはアクティブ容量の62.55%を占め、ハイパースケールコロケーションが取り込みにおいてCAGR 23.85%を牽引しています。

ティアIV認証が普及している理由は何ですか?

AIワークロードと金融サービスアプリケーションはほぼ継続的な稼働時間を必要とし、ティアIVの展開が2032年にかけてCAGR 17.60%で成長するよう押し進めています。

賃料はどのようなトレンドを示していますか?

激しい競争により、建設コストが上昇する中でも平均コロケーション価格はkVA当たり300〜320米ドルまで低下しており、買い手優位が継続することを示唆しています。

ジャカルタがハイパースケールクラウドプロバイダーにとって魅力的な理由は何ですか?

2億7,500万人の国内市場への近接性、データ主権規制、新たな190 Tbpsの海底ケーブル、市東部の利用可能な工業サイトが組み合わさり、説得力のあるハイパースケールの提案を形成しています。

最終更新日: