インドネシアITサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

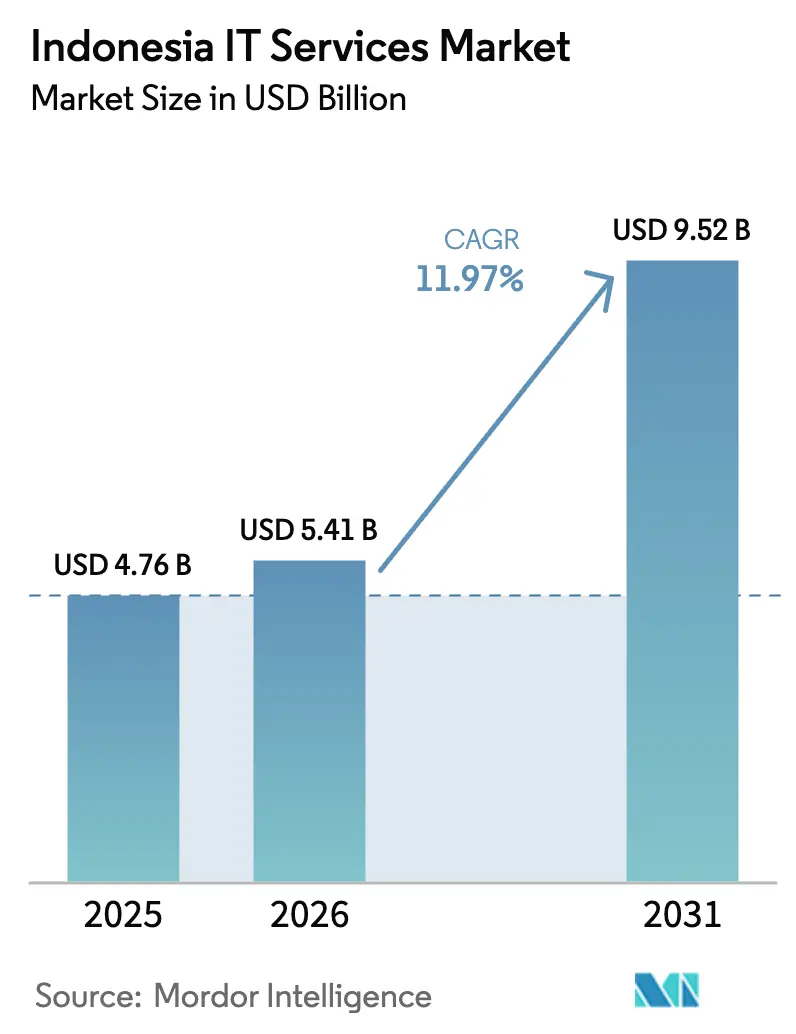

| 基準年の市場規模 (2025) | 4.76 十億米ドル |

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 9.52 十億米ドル |

| 成長率 (2026 - 2031) | 11.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドネシアイTサービス市場分析

インドネシアITサービス市場規模は、2025年の47億6,000万米ドルから2026年には54億1,000万米ドルに増加し、2031年までに95億2,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 11.97%で成長します。急速なクラウド導入、本番環境グレードの人工知能に対する需要の高まり、および国家主導のビルド・オペレート・トランスファー型データセンター協定が、収益構造を再編し、レガシーメンテナンス支出を圧縮しています。国内データレジデンシーに関する金融セクターの義務と、通信情報省のソブリンAIロードマップが相まって、企業はローカルコンプライアンスとグローバルスケーラビリティを融合させたハイブリッド環境へと移行しています。Microsoft、Google Cloud、およびTelkom Groupによるハイパースケール投資が地域のレイテンシを改善し、全国規模のeコマース拡大とリアルタイムデジタル決済を支援しています。一方、DevSecOpsおよびクラウドセキュリティ人材の慢性的な不足がコンサルティング単価を押し上げ、インテグレーターのキャッシュフローを安定させる長期マネージドサービス契約の締結を促しています。

主要レポートのポイント

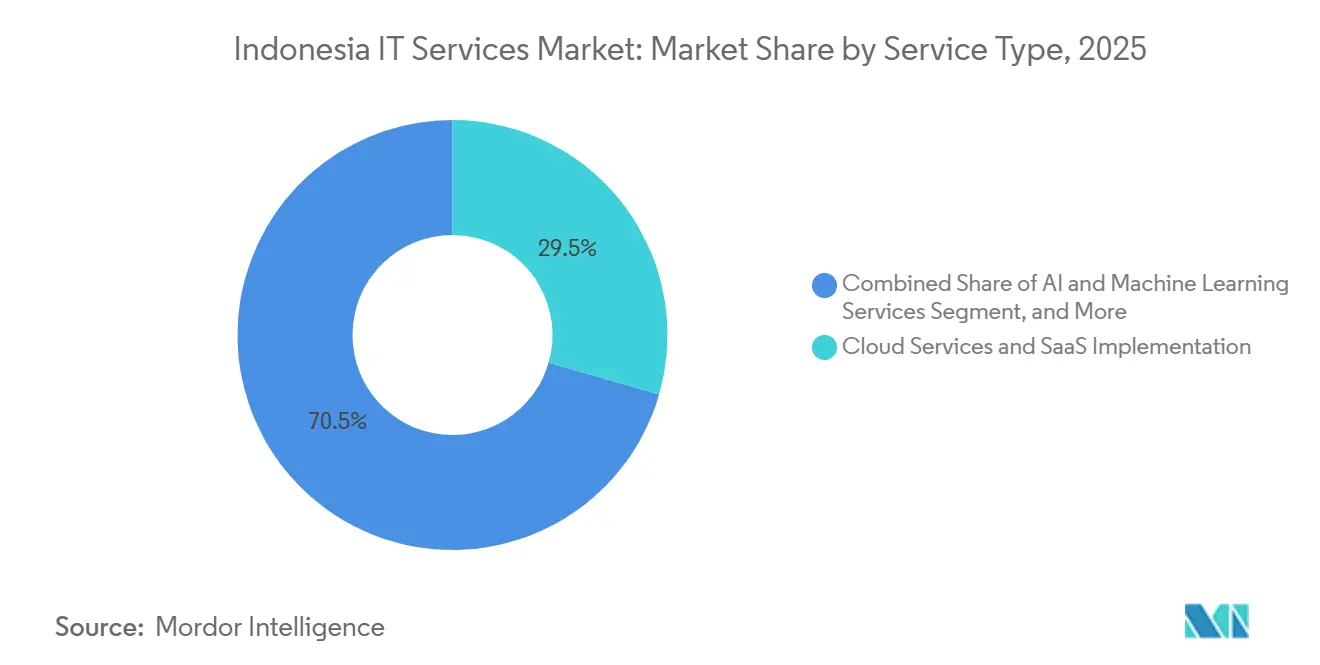

- サービスタイプ別では、クラウドサービスおよびSaaS導入が2025年の収益シェアの29.47%を占めてトップとなり、人工知能および機械学習サービスは2031年にかけてCAGR 12.55%で最も急速な拡大が見込まれています。

- 企業規模別では、大企業が2025年の支出の61.29%を占め、中小企業は2031年にかけてCAGR 12.97%で最も急成長する顧客グループとなっています。

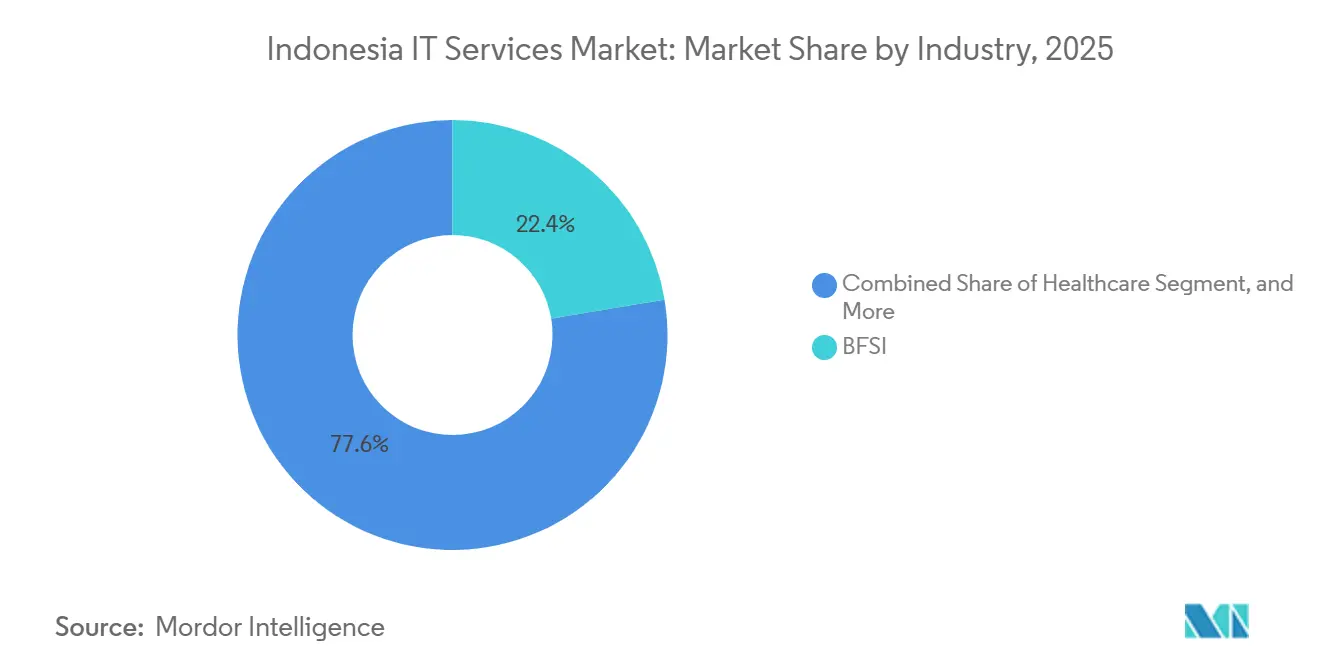

- 業界別では、銀行・金融サービス・保険が2025年の市場価値の22.37%を占め、ヘルスケアは2026年〜2031年にかけてCAGR 12.75%で最も強い成長勢いを示しています。

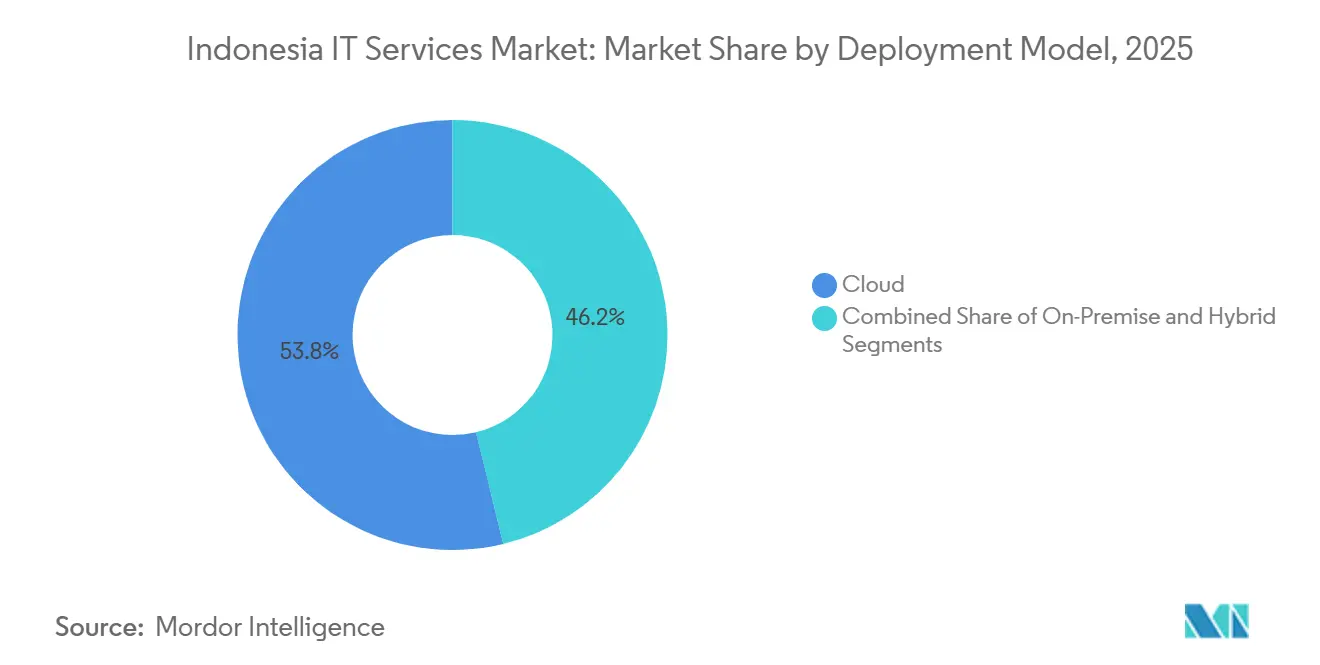

- 展開モデル別では、クラウド環境が2025年の収益の53.79%を占め、ハイブリッドアーキテクチャは2031年にかけてCAGR 12.83%で最も急速に拡大すると予測されています。

- テクノロジー別では、クラウドコンピューティングが2025年の収益の27.81%を生み出しましたが、人工知能および機械学習テクノロジーは同期間にCAGR 13.04%で最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な企業デジタルファースト戦略 | +3.20% | 全国規模、ジャカルタ・スラバヤ・バンドンに集中 | 中期(2〜4年) |

| クラウドネイティブアプリケーション移行の急増 | +2.80% | 全国規模、ジャカルタおよびバタムが主要クラウドリージョン | 中期(2〜4年) |

| 政府「インドネシア・メイキング4.0」インセンティブ | +2.10% | 全国規模、ジャワ島およびバタムが優先ゾーン | 長期(4年以上) |

| フィンテックおよびeコマースの加速的拡大 | +1.90% | 全国規模、都市部が導入をリード | 短期(2年以内) |

| 国有企業とのデータセンタービルド・オペレート・トランスファー契約 | +1.40% | ジャカルタ、西ジャワ、バタム | 中期(2〜4年) |

| 重要データに対する国内ディザスタリカバリホスティングの義務化 | +0.90% | 全国規模、全セクターにわたるコンプライアンス主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な企業デジタルファースト戦略

インドネシアの企業は現在、段階的なアップグレードを包括的な刷新に置き換え、クラウドERP、顧客データプラットフォーム、AIドリブン分析を統合アーキテクチャにバンドルしています。2025年のIBM調査では、国内企業の62%がAIを試験導入しており、地域の同業他社を大きく上回っています。[1]IBM Corporation、「インドネシアAI導入調査2025」、ibm.com GoTo Financialなどのデジタルネイティブ企業は2025年半ばにフルクラウド移行を完了し、エンドツーエンドの近代化なしに生じるパフォーマンスギャップを既存企業に示しました。これらのプログラムには複数年のマネージドサービス契約が伴い、予測可能な収益を確保しハードウェア更新の変動リスクを軽減します。ISO 27001およびSOC 2の認証を取得したインテグレーターは、銀行や通信事業者が厳格な規制監査をパスしなければならないため、入札において優位性を享受しています。[2]インドネシア銀行、「インドネシア銀行規制第2号/2024年」、bi.go.id その結果、サービスプロバイダーは長期的なアカウント管理を組み込んだコンサルト・ビルド・オペレートモデルを重視しています。

クラウドネイティブアプリケーション移行の急増

2025年5月のGoogle Cloudジャカルタリージョン拡張が、KubernetesおよびサーバーレスのスキルをRequireするマイクロサービスリファクタリングプロジェクトの波を触媒しました。[3]Google Cloud、「ジャカルタリージョン拡張発表」、cloud.google.com 84万人のインドネシア人向けトレーニングを含むMicrosoftの17億米ドルのコミットメントは、サービスとしてのプラットフォームの需要がリフトアンドシフトのワークロードを上回るという確信を示しています。[4]Microsoft Corporation、「17億米ドルインドネシア投資発表」、microsoft.com クラウドネイティブパターンを採用した企業は、リリースサイクルが20%短縮され、計画外ダウンタイムが50%削減されると報告しており、これらの指標がプレミアムDevOpsコンサルティング料金を正当化しています。インドネシア銀行規制第2号/2024年は、銀行に対して国内データレジデンシーを備えたクラウドインフラ上でコアシステムを再プラットフォーム化することを義務付け、平均プロジェクト価値を3倍にしています。ISO 27001に基づく必須認証が参入障壁を高め、高マージン業務を確立されたインテグレーターに集中させています。

政府「インドネシア・メイキング4.0」インセンティブ

製造業4.0に紐付けられた財政インセンティブが、自動車・電子機器・繊維分野の工場に対し、IoT、AI、デジタルツインを用いた生産ラインのデジタル化を義務付けています。国家AIロードマップは2029年までに年間10万人の専門家育成を目標とし、長期的な納品コストを低下させる国内人材パイプラインを構築しています。ソブリンウェルスファンドのダナンタラはAIインフラに資本を充当し、将来のハイパースケール需要を確保しています。オンラインシングルサブミッションシステムによるライセンス手続きの簡素化が市場参入を短縮していますが、地方調達規則は依然として州によって異なります。大統領令第82号/2022年は、重要情報インフラに対して厳格な耐障害性基準を満たすプロバイダーからのみ調達することを義務付け、サプライヤープールをさらに絞り込んでいます。

フィンテックおよびeコマースの加速的拡大

インドネシアのeコマース総商品取扱高は2025年に710億米ドルに達し、2026年には950億米ドルに向かっており、レガシーITに過負荷をかけ、小売業者をクラウドベースの受注管理プラットフォームへと移行させています。デジタル決済量は2025年に5,380億米ドルに増加し、不正分析およびリアルタイム決済エンジンへの強い需要を生み出しています。OJK規制下のフィンテック貸し手は機械学習クレジットモデルを展開し、モデルガバナンスに関するアドバイザリーニッチを開拓しています。TikTokショップ統合に代表されるソーシャルコマースの融合が、物理店舗とデジタル店舗にわたるリアルタイムの在庫同期を実現するオムニチャネルプラットフォーム支出を促進しています。グローバルインテグレーターは、迅速なMVPロールアウトを目的としたジャカルタ拠点のフィンテックプラクティスを設立することで対応しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なクラウドおよびDevSecOpsにおける国内スキルギャップの慢性化 | -1.80% | 全国規模、第2・第3層都市で深刻 | 中期(2〜4年) |

| 第1層都市以外の老朽化したレガシーインフラ | -1.30% | 地方地域、離島 | 長期(4年以上) |

| 分断された州別調達基準 | -0.70% | 州・市町村レベル | 中期(2〜4年) |

| ハイパースケール経済に影響する電力料金の上昇 | -0.50% | ジャカルタ、西ジャワ、バタム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なクラウドおよびDevSecOpsにおける国内スキルギャップの慢性化

大企業のほぼ半数が、AI導入の急増にもかかわらずクラウドセキュリティの専門知識不足を報告しています。大学が年間に輩出するサイバーセキュリティ卒業生は5,000人未満であり、国家サイバー暗号庁は2023年に4億300万件の異常トラフィックイベントを追跡しました。AIロードマップが相当規模のコホートを輩出するまで、インテグレーターは現地給与の2〜3倍のコストで外国人人材を採用し、マージンを圧迫しています。スキル不足はプロジェクトのタイムラインを長引かせ、特にプレミアム料金を吸収できないSMEクライアントに影響しています。プロバイダーはコスト低減のためアジアの低コスト拠点にリモートセキュリティオペレーションセンターを開設することでリスクをヘッジしていますが、これによりレイテンシとデータ主権に関する懸念が生じています。

第1層都市以外の老朽化したレガシーインフラ

ジャカルタと西ジャワが全国データセンター容量の約80%を占めており、離島はAIモデルトレーニングに必要な密度を欠く2020年以前の機器に依存しています。衛星リンクは100ミリ秒を超えるレイテンシをもたらし、ERPのロールアウトや遠隔医療を妨げています。34州にわたる分断された調達が、インテグレーターにコンプライアンス書類の重複作業を強い、プロジェクト開始を最大6ヶ月遅延させています。産業用電力料金の上昇が地方サイトのハイパースケール経済をさらに悪化させています。チカランの国家データセンターが省庁システムの2025年6月オンボーディング目標を達成できなかったことに、実行リスクが明らかになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドとAIが収益ミックスを向上

クラウドサービスおよびSaaS導入は、インドネシアITサービス市場において2025年の収益の29.47%を占め、設備投資の重い自社展開よりもユーティリティ価格設定を強く好む企業の姿勢を示しています。人工知能および機械学習のエンゲージメントは、銀行・小売業者・製造業者がパイロットモデルを本番環境に移行するにつれ、年率12.55%で成長しています。ITコンサルティングおよび導入は、クライアントのマイクロサービス再アーキテクチャとビジネスプロセス再設計を導く基盤として引き続き重要です。ビジネスプロセスアウトソーシングはAI支援型の信用審査および保険金請求処理へとシフトし、プロバイダーのマージンを向上させています。ITアウトソーシングおよびマネージドサービスは継続的な収益を支えていますが、オフショアベンダーとの価格競争が地場企業に対し、24時間365日のインドネシア語サポートおよびオンサイト対応による差別化を迫っています。

レガシーハードウェアの障害対応が主体のその他のサービスタイプは縮小を続けていますが、単一リリースでは移行できないミッションクリティカルなシステムを依然として支えています。Telkomsigmaが従来型インテグレーションからクラウドネイティブコンサルティングへと転換し、AWSおよびGoogle Cloudのパートナーバッジを取得したことは、既存企業が組み込み基盤を守りながらポートフォリオを刷新できることを示しています。インドネシア銀行の居住義務が永続ライセンスからSaaSへの移行を加速させ、ハイブリッドエンタイトルメントを管理するインテグレーターを長期的に重要な存在に位置付けています。AIが加速するにつれ、クラウドおよびデータプラットフォームの専門知識が高付加価値トランスフォーメーション案件への主要な参入条件となっています。

企業規模別:中堅市場の量、大企業の価値

大企業はインドネシアITサービス市場において2025年の収益の61.29%を占め、規制上の負担、大規模なITシステム、および数百万ドル規模のプロジェクトへの資金調達能力を反映しています。銀行、通信事業者、および多角化コングロマリットは、コンサルティング・移行・マネージドサービスを3〜7年の契約期間でバンドルしたマルチタワー案件を締結しています。これらの企業はサプライヤーリストの合理化を進め、認定セキュリティフレームワークと監査済み納品プロセスを提供する企業にコアトランスフォーメーション業務を発注しています。

SMEは、政府のデジタルバウチャー制度がアドバイザリー費用を相殺し、クラウドプロバイダーがSME向け価格帯を導入するにつれ、CAGR 12.97%で拡大しています。典型的なエンゲージメントは、在庫SaaSやIoT対応機械テレメトリなどのポイントソリューションに焦点を当て、モジュール型納品と迅速な投資回収を優先しています。Microsoftの全国スキルアカデミーがクラウド対応SMEオーナーの将来的な人材プールを育成し、ハイブリッドモデルが地方の接続ギャップを埋めています。SMEの機会拡大が地場ブティックに対し、深いカスタマイズなしに手頃な価格を実現する固定料金導入のテンプレート型サービスをパッケージ化することを促しています。

業界別:BFSIが支配、ヘルスケアが加速

銀行・金融サービス・保険はインドネシアITサービス市場において2025年の支出の22.37%を占め、クラウド導入・リアルタイム決済・不正分析に関する義務によって牽引されています。コアシステムの再プラットフォーム化、規制監査、および継続的なセキュリティテストが、コンサルティングおよびマネージドサービスへの安定した需要を生み出しています。2025年の5,380億米ドルのデジタル決済量が、決済エンジンおよびマネーロンダリング対策分析への支出を持続させています。

ヘルスケアは、保健省が1万施設をSATUSEHATデータ交換に接続するにつれ、CAGR 12.75%で成長しています。病院は電子カルテ、遠隔医療、および相互運用性ミドルウェアを調達しており、専門インテグレーターにとってグリーンフィールドの収益機会を創出しています。製造業は予知保全とデジタルツインに焦点を当てたインダストリー4.0プログラムを推進していますが、導入は自動車および電子機器クラスターに集中しています。政府支出はSPBEデジタルガバメントフレームワークの下で進んでいますが、州の分断がスケールを抑制しています。小売およびeコマースは、ソーシャルコマース・店舗・倉庫システムを結びつけるオムニチャネルプラットフォームの展開を急いでいます。

展開モデル別:ハイブリッドがコンプライアンスとスケールを橋渡し

クラウド展開は2025年の収益の53.79%を占め、インドネシアITサービス市場の消費型経済への移行を確認しています。しかし、個人データ保護法が機密ワークロードをオンプレミスに維持しながら分析にパブリッククラウドを活用することを認めているため、ハイブリッドアーキテクチャはCAGR 12.83%で成長しています。銀行はコアバンキングホストをプライベートクラスターに保持しながら、顧客インサイトをパブリッククラウドのAIエンジンにストリーミングしています。

ハイブリッドの複雑性は、異種環境にわたるワークロード配置・暗号化・ポリシー管理に精通したインテグレーターに報酬をもたらします。Google Cloudのジャカルタ追加ゾーンにより、企業は国境を越えることなく地域ディザスタリカバリペアを設計できます。オンプレミス環境は、エアギャップ義務が適用される防衛および重要インフラに引き続き存在しますが、多くの場合、セルフサービスプロビジョニングを実現するプライベートクラウドオーケストレーションが追加されています。エッジコンピューティングは、20ミリ秒未満のレイテンシを必要とする工場および小売サイト向けのハイブリッド拡張として台頭しています。

テクノロジー別:AIおよび機械学習が他のすべてのツールセットを凌駕

クラウドコンピューティングは2025年の収益の27.81%を占め、IaaS、PaaS、およびコンテナオーケストレーションを包含しています。人工知能および機械学習は、企業がパイロットから本番環境へと移行するにつれ、データエンジニアリング・モデル検証・継続的な再トレーニングへの需要を牽引し、年率13.04%で成長しています。サイバーセキュリティサービスは、インシデント件数の増加と国家サイバー暗号庁による厳格な監査体制の強化に伴い、並行して加速しています。

製造業および物流におけるモノのインターネット展開が予知保全と資産追跡を可能にしていますが、センサーの高い初期コストが大企業への導入を制限しています。ビッグデータプラットフォームがAIを支え、組織はデータレイクとガバナンスフレームワークへの投資を進めています。ブロックチェーンはサプライチェーントレーサビリティとデジタルアイデンティティのパイロットに限定されたニッチな存在にとどまっていますが、中央銀行デジタル通貨の可能性がその役割を拡大する可能性があります。ロボティックプロセスオートメーションおよびローコードツールがワークフロー作成を民主化し、将来のコンサルタントに求められるスキルプロファイルを変化させています。

地域分析

ジャカルタと西ジャワがインドネシアITサービス市場規模の約80%を占め、銀行・省庁・多国籍企業本社の集中によって牽引されています。バタムは、シンガポールへの海底ケーブル近接性を活かしたクロスボーダーレイテンシ優位性により、新興の第2次ハブとして台頭しています。チカランのティア4国家データセンターは40ペタバイトを収容する予定であり、オンボーディングの遅延にもかかわらず将来の公共セクター統合の要となっています。

スラバヤとバンドンが地域企業を供給する第3次クラスターを形成していますが、電力密度とネットワーク冗長性においてジャカルタに3〜5年遅れています。カリマンタンやスラウェシなどの離島は衛星バックホールに依存しており、遠隔医療とリアルタイム分析を制約していますが、パラパリング光ファイバープロジェクトがデジタルデバイドの縮小を目指しています。州別調達の分断が販売サイクルを長引かせ、プロバイダーにコンプライアンスチームの集中化を促しています。

第2層都市でのエッジコンピューティングパイロットが産業用IoTデータをローカルで処理し、バックホールコストを削減してレイテンシ目標を達成しています。バタムとブカシのハイパースケールの再生可能エネルギー駆動キャンパスが電力料金の上昇を緩和していますが、ジャワ島以外の容量拡大においては電力供給が依然として制約要因となっています。Microsoftの複数州にわたるスキル投資が人材格差の解消を目指していますが、初期コホートは依然としてジャワ島の大学周辺に集中しています。インフラとスキルが普及するにつれ、地域の機会はジャカルタの圏外へと成熟していくでしょう。

競合環境

インドネシアITサービス市場は中程度の集中度を示しており、Telkomsigmaが省庁パートナーシップを通じてデジタルサービスの11%強を支配し、Accentureは2025年初頭に1億米ドルを超えるトランスフォーメーション案件を62件クローズしました。IBM、Microsoft、TCSなどのグローバル企業は、近代化ロードマップを加速させる独自のAIツールキットと業界アクセラレーターによって差別化を図っています。地場インテグレーターのMetrodata ElectronicsとMultipolar Technologyは、130拠点以上の市区町村レベルのサービスポイントを活用し、グローバル企業が届かないSME契約を獲得しています。

AWS、Google Cloud、およびMicrosoft Azureとのパートナーエコシステムが主要な競争レバーとなっており、リフトアンドシフト移行をコモディティ化する一方で、アプリケーション近代化とマネージドセキュリティにプレミアムを置いています。Biznet GioやCloud4Cなどの小規模な挑戦者は、消費ベースの価格設定とターンキーSaaSブループリントで中堅市場の顧客を引き付けています。ISO 27001およびSOC 2コンプライアンスへの規制上の重点が未認証プレイヤーを排除し、暗黙的に参入障壁を高めています。

ホワイトスペースの見通しとしては、工場IoT向けエッジノード、ソブリンAIインフラ、および規制産業内のハイブリッドオーケストレーションが挙げられます。NvidiaとIndosatの提携が高性能AIインフラレイヤーを育成し、サービスパートナーにモデルトレーニングサービスの構築を促しています。電力料金の上昇がハイパースケールのROIを圧迫し、オペレーターに対して液冷および再生可能エネルギー購入契約の検討を促しており、これらがバンドルコンサルティング機会となり得ます。

インドネシアITサービス業界リーダー

PT Telekomunikasi Indonesia Tbk(Telkomsigma)

PT Multipolar Technology Tbk

PT Mitra Integrasi Informatika(MII)

PT Metrodata Electronics Tbk

PT Phintraco Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Amazon Kuiperが低軌道衛星向けに6つのゲートウェイステーションを建設するために2,000万米ドルを投資し、全国規模の遠隔地インターネットカバレッジの基盤を整備しました。

- 2025年2月:TikTokがTokopediaとの75%持分合併を完了し、統合eコマースプラットフォームの拡大に15億米ドルを投資することを約束しました。

- 2025年1月:PT PegadaianがNutanixハイブリッドクラウド展開によりシステム可用性99.99%を達成し、データベースプロビジョニングを90分未満に短縮しました。

- 2024年9月:Alibabaが少なくとも5年間GoToのワークロードをAlibaba Cloud上で運用することに合意し、将来のAIおよびアナリティクス展開を保護しました。

インドネシアITサービス市場レポートの調査範囲

インドネシアITサービス市場レポートは、サービスタイプ(ITコンサルティングおよび導入、ビジネスプロセスアウトソーシングサービス、ITアウトソーシングおよびマネージドサービス、クラウドサービスおよびSaaS導入、その他のサービスタイプ)、企業規模(中小企業、大企業)、業界(BFSI、ITおよび通信、製造業、ヘルスケア、政府および公共セクター、小売およびeコマース、エネルギーおよびユーティリティ、教育、その他の業界)、展開モデル(オンプレミス、クラウド、ハイブリッド)、テクノロジー(クラウドコンピューティング、人工知能および機械学習、モノのインターネット、サイバーセキュリティサービス、ビッグデータおよびアナリティクス、ブロックチェーンおよび新興テクノロジー、その他のテクノロジー)、および地域(インドネシア)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ITコンサルティングおよび導入 |

| ビジネスプロセスアウトソーシングサービス |

| ITアウトソーシングおよびマネージドサービス |

| クラウドサービスおよびSaaS導入 |

| その他のサービスタイプ |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよび通信 |

| 製造業 |

| ヘルスケア |

| 政府および公共セクター |

| 小売およびeコマース |

| エネルギーおよびユーティリティ |

| 教育 |

| その他の業界 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| クラウドコンピューティング |

| 人工知能および機械学習 |

| モノのインターネット |

| サイバーセキュリティサービス |

| ビッグデータおよびアナリティクス |

| ブロックチェーンおよび新興テクノロジー |

| その他のテクノロジー |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ビジネスプロセスアウトソーシングサービス | |

| ITアウトソーシングおよびマネージドサービス | |

| クラウドサービスおよびSaaS導入 | |

| その他のサービスタイプ | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| 業界別 | BFSI |

| ITおよび通信 | |

| 製造業 | |

| ヘルスケア | |

| 政府および公共セクター | |

| 小売およびeコマース | |

| エネルギーおよびユーティリティ | |

| 教育 | |

| その他の業界 | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| テクノロジー別 | クラウドコンピューティング |

| 人工知能および機械学習 | |

| モノのインターネット | |

| サイバーセキュリティサービス | |

| ビッグデータおよびアナリティクス | |

| ブロックチェーンおよび新興テクノロジー | |

| その他のテクノロジー |

レポートで回答される主要な質問

2026年のインドネシアITサービス市場の規模はどのくらいですか?

インドネシアITサービス市場規模は2026年に54億1,000万米ドルと予測されており、2031年までに95億2,000万米ドルに達する見込みです。

最も急速に拡大している顧客グループはどこですか?

中小企業は2031年にかけてCAGR 12.97%で成長すると予測されており、大企業の拡大を上回っています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドアーキテクチャにより、組織は居住義務を満たすために機密データをオンプレミスに保持しながら、コスト効率の高いパブリッククラウドに分析処理を移行できます。

AIおよび機械学習サービスの急増を牽引しているものは何ですか?

銀行・小売業者・製造業者が生成AIパイロットを本番環境に移行しており、データエンジニアリング・モデルガバナンス・再トレーニングサービスへの需要を高めています。

インドネシアのデジタルサービスで最大のシェアを持つのはどこですか?

Telkomsigmaがデジタルセグメントの11%強を占め、国家省庁および企業との独占的パートナーシップを活用しています。

ジャカルタ以外での主な成長制約要因は何ですか?

老朽化したデータセンターインフラと離島の限られた接続性がレイテンシを高め、リアルタイムアプリケーションの導入を制限しています。

最終更新日: