インドネシア通信サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

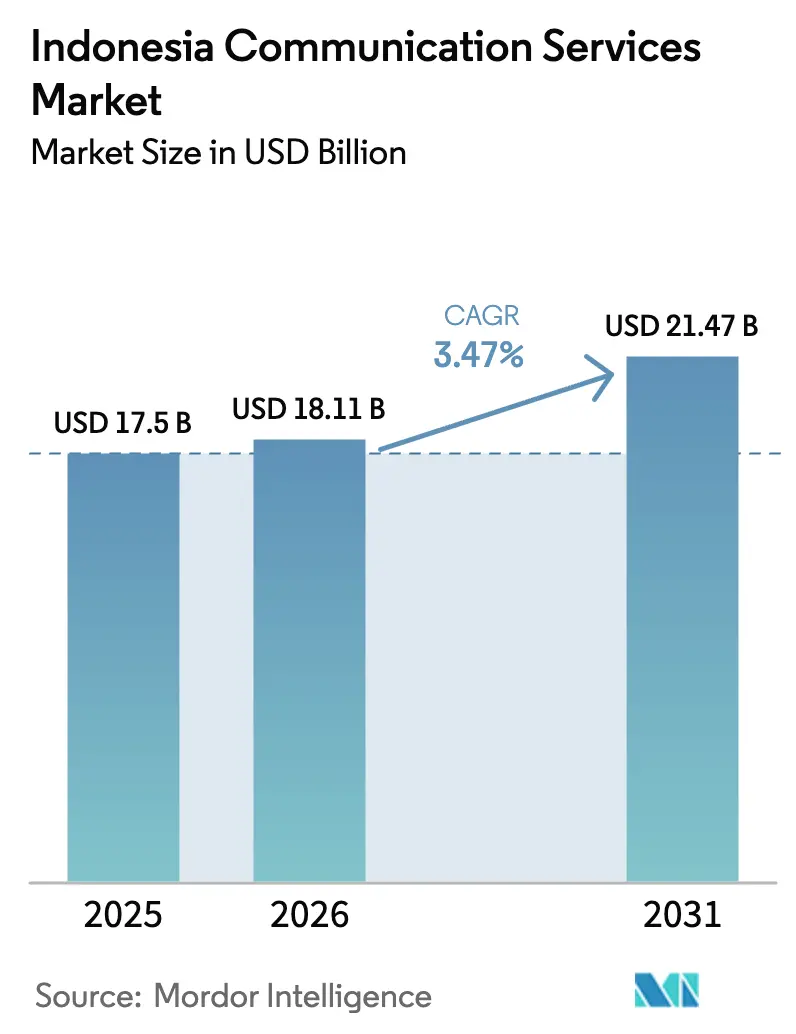

| 基準年の市場規模 (2025) | 17.5 十億米ドル |

| 市場規模 (2026) | 18.11 十億米ドル |

| 市場規模 (2031) | 21.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

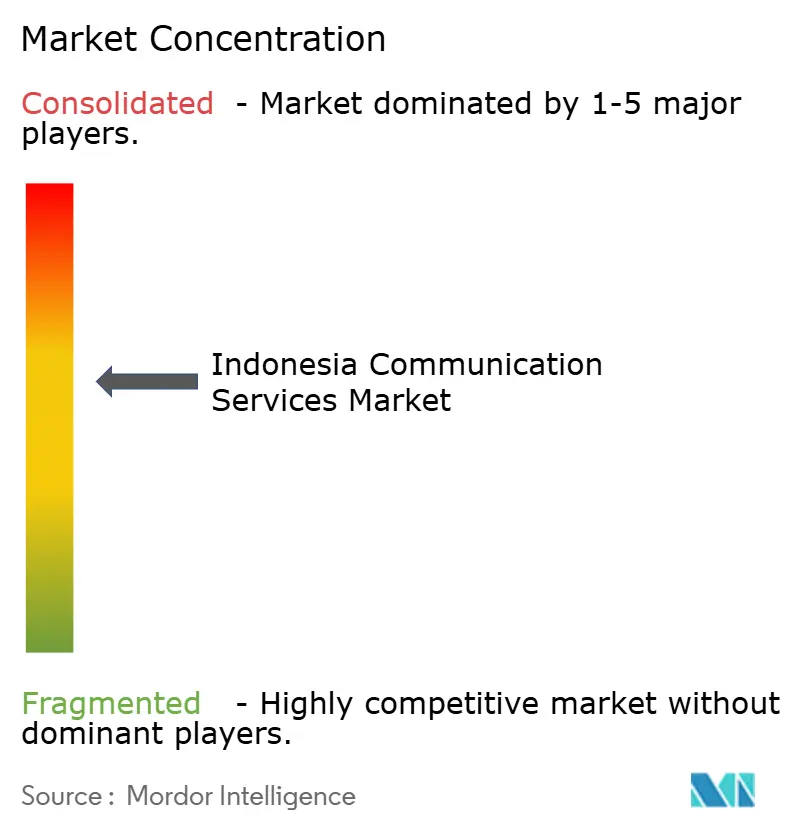

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア通信サービス市場分析

インドネシア通信サービス市場規模は、2025年の175億米ドルから2026年には181億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.47%で2031年までに214億7,000万米ドルに達すると予測されています。XLアクシアタとスマートフレンの65億米ドルの合併により9,450万人の加入者が統合され、年間3億米ドルから4億米ドルのシナジー効果が5G高密度化と企業向けクラウドバンドルに振り向けられたことで、統合が加速しています。モバイルデータは2024年のサービス収益の44.79%を占め、一方でITマネージドおよびクラウドサービスは年率6.14%で拡大しており、通信事業者は純粋な接続サービスからの転換を進めています。政府プログラムにより2024年12月までに3T地域に6,672基の基地局が追加され、農村部のカバレッジ格差が縮小しましたが、ジャワ島外の平均ユーザー当たり収益(ARPU)は都市部平均より40%低い水準にとどまっています。現在95%超のセル基地局をカバーするタワー共有により、サイト当たりの設備投資が最大50%削減され、スペクトラムおよびソフトウェア定義ネットワーキングへの資金が確保されています。

主要レポートのポイント

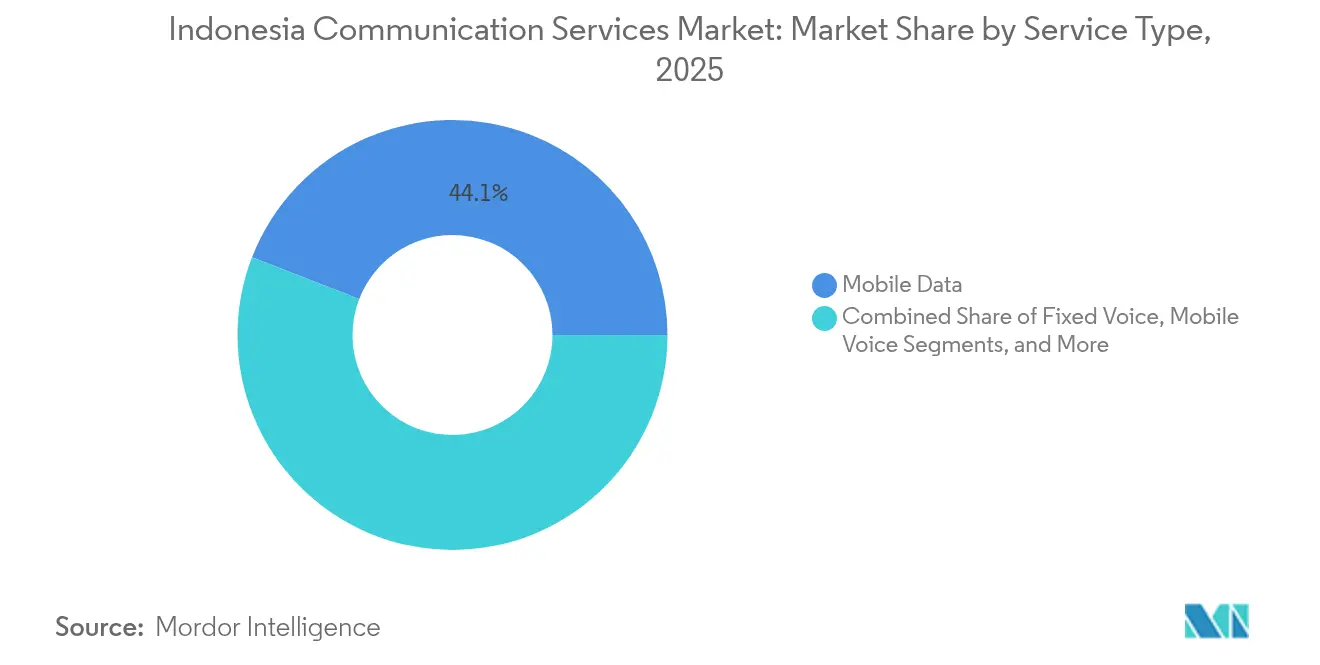

- サービスタイプ別では、モバイルデータが2025年のインドネシア通信サービス市場において収益シェアの44.12%を占め、ITマネージドおよびクラウドサービスは2031年にかけて年平均成長率6.05%で拡大すると予測されています。

- 接続技術別では、4G/LTEが2025年のインドネシア通信サービス市場シェアの51.74%を占め、5G NRは2031年にかけて年平均成長率6.87%で成長すると予測されています。

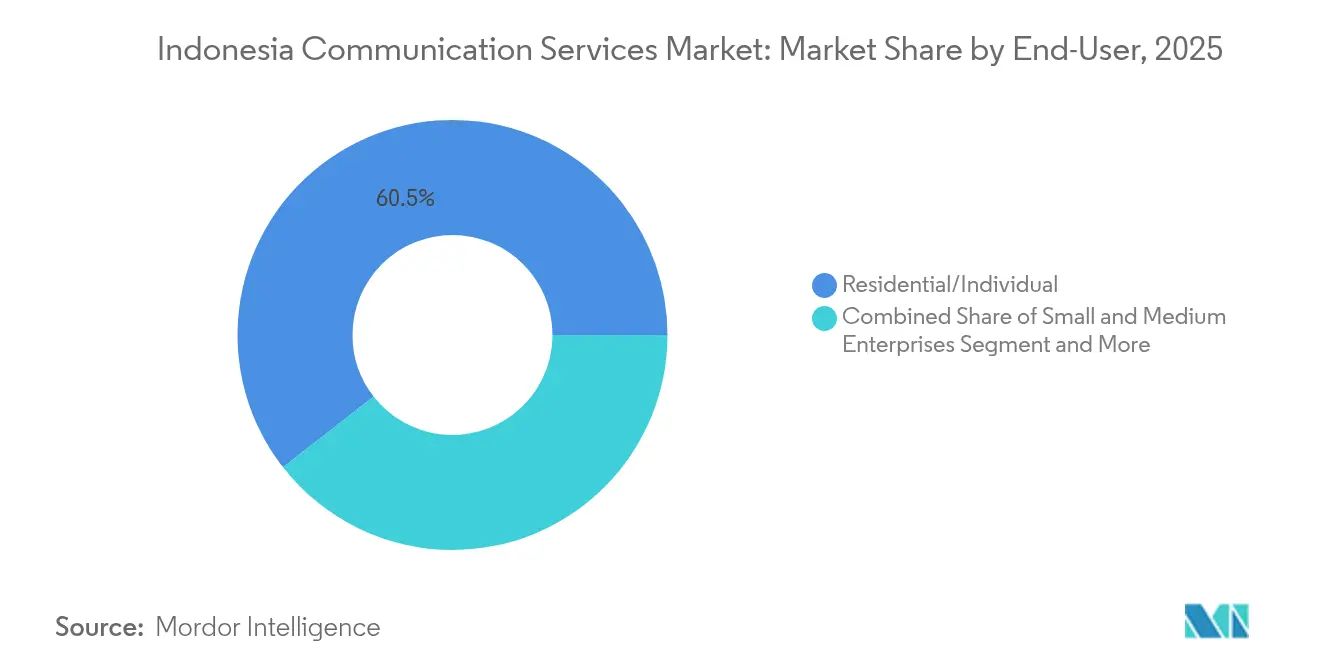

- エンドユーザー別では、住宅・個人加入者が2025年収益の60.55%を生み出しており、中小企業は2031年にかけて年平均成長率5.24%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア通信サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G開始後のモバイルデータトラフィックの急増 | +0.9% | 全国規模、ジャワ島・バリ島・スマトラ島の都市回廊に集中 | 中期(2~4年) |

| クラウドと接続性を組み合わせたバンドルに対する中小企業デジタル化需要の拡大 | +0.7% | ジャワ島が主導、スマトラ島およびカリマンタン島の工業地帯へ拡大 | 中期(2~4年) |

| 政府の「インドネシア・デジタル2025」ブロードバンド目標 | +0.6% | 全国規模、パプア・マルク・東カリマンタンの3T地域を優先 | 長期(4年以上) |

| タワー共有の経済性によるサービスコストの低下 | +0.5% | 全国規模、スラウェシ島およびヌサ・トゥンガラでの展開加速 | 短期(2年以内) |

| 農村部カバレッジのための1GHz以下スペクトラムの再編 | +0.4% | 3T地域、東インドネシアの島嶼部、スマトラ島の遠隔高地 | 長期(4年以上) |

| 海底ケーブルバックホールコンソーシアムからの需要増加 | +0.3% | ジャワ島・スマトラ島・スラウェシ島の沿岸ハブ、国際ゲートウェイの集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G開始後のモバイルデータトラフィックの急増

月間データ使用量は2024年初頭の13GBから年末には15GBに増加し、5Gデバイスの普及率が20%を超える2028年までに25~59GBに達すると予測されています。[1]インドネシアモバイル市場データ、GSMA インテリジェンス、gsmaintelligence.com タンジュン・プリオク港におけるTelkomselの5Gスタンドアローンネットワークはリアルタイムのコンテナ追跡を可能にし、滞留時間を18%削減することで、大規模な一般消費者への普及前に企業向けの価値を実証しています。Indosat Ooredoo HutchisonとXLアクシアタはジャカルタ、スラバヤ、バンドゥンで5Gを開始し、2024年12月までに人口カバレッジ26%を達成しましたが、2030年の32%目標達成にはスペクトラム再編の加速が必要です。[2]インドネシア、2030年までに5Gカバレッジ32%を目標、OpenGov Asia、opengovasia.com 動画ストリーミングとゲームがピーク時トラフィックの65%を生み出しており、バックホール費用の比例的増加なしにユーザー体験を保護するためにネットワークスライシングとエッジノードの導入が進んでいます。収益化は、ボリューム価格設定から遅延および信頼性保証をバンドルした段階的なサービスレベル契約へと徐々に移行しています。

クラウドと接続性を組み合わせたバンドルに対する中小企業デジタル化需要の拡大

インドネシアの6,420万の中小企業は労働力の97%を雇用しており、電子商取引および電子決済規制により常時接続が不可欠となったことで、2024年にクラウド導入を加速させました。Telkom IndonesiaのIndiHome・Microsoft 365・サイバーセキュリティバンドルは月額50万インドネシアルピア(32米ドル)で提供され、6か月間で12万の中小企業加入者を獲得し、接続のみの場合と比較してARPUが30%向上したことを示しています。Indosatはアマゾン ウェブ サービスと連携し、リアルタイムの在庫同期を必要とする西ジャワの製造業者に対して、保証されたアップリンクを備えた仮想プライベートクラウドを販売しています。認定クラウドセキュリティ専門家が全国で8,000人未満という人材不足が運営コストを15~20%押し上げ、マネージドサービスへの需要を支えています。マネージドサービスのマージンは8~12%であるにもかかわらず、ライフタイムバリューは純粋な接続サービスの3倍となり、中小企業のデジタル化が戦略的な推進力として確立されています。

政府の「インドネシア・デジタル2025」ブロードバンド目標

通信情報省は、2024年12月までに3T地域に6,672基の基地局を展開するためにユニバーサルサービス基金を配分し、全国の人口カバレッジを96%に引き上げました。[3]ユニバーサルサービス義務プログラム、通信情報省、kominfo.go.id 100Gbpsにアップグレードされたパラパ・リングバックボーンは現在440の県に接続していますが、自治体の通行権料が建設コストに10~15%を加算し、ラストマイル整備を遅らせています。バリ島とアル諸島でのスターリンクのパイロット接続は農村部の診療所に対して150Mbpsのダウンロード速度を示しており、光ファイバーの空白を埋める一時的な解決策としての衛星の有効性を示しています。2027年に打ち上げ予定の3億米ドル規模のサトリア2号衛星は300Gbpsの容量を持ち、地上バックホールが経済的に成立しない東部諸州を優先します。営業許可に組み込まれたカバレッジ義務により、近期の収益が限定的であっても継続的な投資が確保されています。

タワー共有の経済性によるサービスコストの低下

独立系タワー企業のミトラテル、タワー・ベルサマ、プロテリンドは7万基以上のサイトを管理しており、テナントは単独テナントによる建設と比較してサイト当たりの設備投資を40~50%削減できます。XLアクシアタとスマートフレンの合併では、重複するタワーの15%を廃止し、年間1億2,000万米ドルを5G高密度化に振り向ける計画です。規制DGPPI 6/2024は新規5Gサイトの共有を義務付けており、物理的な建設における差別化を圧縮し、競争をスペクトラムとソフトウェアへとシフトさせています。タワー企業は都市部のポールにマイクロデータセンターを後付けし、遅延を10ms以下に抑えることで、新たなコロケーション収益源を開拓しています。消費者物価指数連動のリース料エスカレーターはタワーのマージンを維持しつつ、予測不能なトラフィックパターンに対応するための弾力的な容量を通信事業者に提供しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトラムオークションの高い最低落札価格 | -0.6% | 全国規模、小規模事業者への影響 | 短期(2年以内) |

| 農村部における持続的なARPU格差 | -0.5% | 3T地域:パプア、マルク、カリマンタン、スマトラ | 長期(4年以上) |

| 自治体による光ファイバー通行権の遅延 | -0.4% | 第2・第3層都市 | 中期(2~4年) |

| クラウドセキュリティ専門家不足による運営費の増大 | -0.3% | 全国規模、ジャワ島およびバリ島のハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スペクトラムオークションの高い最低落札価格

中帯域の最低落札価格がMHz-pop当たり0.50米ドルを超えたことで小規模入札者が敬遠され、計画されていた3.5GHz帯の売却が延期され、農村部カバレッジに必要な通信事業者の予算が圧迫されています。大手3社はすでに6GHz以下のスペクトラムの80%以上を保有しており、価格競争を促進し得る新規参入者の余地を制限しています。スペクトラム支出は設備投資の12~15%を吸収しており、高い最低落札価格は密度が1km²当たり50ユーザーを下回る農村部のビジネスケースを弱体化させています。通信情報省は未活用の政府帯域の動的共有をパイロット実施していますが、干渉規則はいまだ不完全です。最低落札価格が低下するまで、ジャワ島外での5G展開は鈍化するリスクがあります。

農村部における持続的なARPU格差

パプアおよびマルクのARPUは平均2.50~3.00米ドルであるのに対し、ジャカルタでは5.00~6.00米ドルと、低所得とプリペイド音声中心の利用形態に起因する40%の格差が存在します。6,672基のユニバーサルサービス基地局によりカバレッジが96%を超えましたが、農村部のセル当たりトラフィックは依然として全国平均の60%を下回り、運営費のカバーが困難な状況が続いています。衛星バックホールはサイト当たり月額800~1,200米ドルのコストがかかり、マージンをさらに圧迫しています。スターリンクの月額約100米ドルの料金は診療所や企業には適していますが、一般家庭には依然として手が届きません。サトリア2号は2027年以降にバックホールコストを30~40%削減する見込みですが、ARPUの実質的な向上は3T地域における広範な経済発展にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウド統合による収益構成の変化

ITマネージドおよびクラウドサービスは年率6.05%で成長しており、企業がプライベートリンクとパブリッククラウドワークロードを組み合わせたハイブリッドアーキテクチャを採用するにつれ、他のすべての事業分野を上回るペースで拡大しています。モバイルデータは依然として収益の44.12%を占めていますが、ギガバイト当たりの収益低下により、通信事業者はセキュリティおよびソフトウェアバンドルのアップセルを余儀なくされています。Telkom IndonesiaのバンドルオファーはSME顧客を6か月以内に12万件獲得し、統合パッケージがARPUを30%向上させることを実証しました。固定音声は一桁台のシェアに落ち込んだ一方、固定ブロードバンドはIndiHomeの都市部光ファイバーと長い許可取得手続きを回避するNokiaのファストマイル固定無線アクセスのパイロットに支えられ、10%台半ばで安定しています。クラウド中心のソリューションにおけるインドネシア通信サービス市場規模は、通信事業者がパイプ中心からプラットフォーム中心へと移行するにつれて加速すると予測されています。

通信事業者は、全国で認定専門家が8,000人未満というクラウドセキュリティの人材不足に対応するため、マネージド検知・対応を接続契約に組み込み、8~12%のレベルでもマージンを確保しています。IndosatのAWSとの提携は、1秒未満のERPレプリケーションを必要とする西ジャワの製造業者に事前設定済みの仮想プライベートクラウドを提供しており、新興の垂直型プレイブックを裏付けています。XLアクシアタのマネージドSD-WANは、DIY調達に対して20%の価格割引を提供し、1四半期以内に450件の企業契約を獲得しました。単純な接続サービスのコモディティ化が進む中、インドネシア通信サービス産業は統合の専門知識を収益化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:5Gの加速と4Gの成熟

4G/LTEは人口カバレッジ96%を背景にインドネシア通信サービス市場シェアの51.74%を依然として占めていますが、5G NRは2030年までの32%カバレッジ義務を満たすべく年平均成長率6.87%で加速しています。タンジュン・プリオクにおけるTelkomselの5Gスタンドアローンノードはコンテナ滞留時間を18%削減し、一般消費者向けストリーミングが容量を圧迫する前に産業用途の有効性を実証しました。IndosatのNokiaとの契約は、3つの島にわたって4Gアップグレードと新規5G機器を組み合わせ、タワーリースの投資対効果を最大化しています。XLアクシアタとスマートフレンが重複する4Gスペクトラムを再展開し、3億米ドルをジャカルタとスラバヤの高密度化に投入するにつれ、5Gに関連するインドネシア通信サービス市場規模は拡大しています。NECと日本が主導するオープンRANの実現可能性調査は、機器コストを20~30%削減し、ベンダー選択肢を広げる可能性があります。

514の地方政府が許可を管理しており、建設プロセスに12~18か月を追加する可能性があるため、全国のファイバー・トゥ・ザ・ホーム普及率は15%未満にとどまっています。衛星およびVSATは、スターリンクの初期展開が診療所向けに150Mbpsの速度を記録しているパプアおよびマルクの格差を埋めています。サトリア2号は2027年にKaバンドで300Gbpsの容量を提供し、バックホールコストを30~40%削減して光ファイバー延伸の余地を生み出します。技術の組み合わせは、ソフトウェア主導のスペクトラム効率の高いアーキテクチャへの着実なシフトを示しています。

エンドユーザー別:住宅部門の成熟を上回る中小企業の成長

中小企業は年率5.24%で拡大しており、モバイル普及率がすでに130%を超えARPUが5米ドル以下で停滞している住宅セグメントを上回るペースで成長しています。IndiHomeの中小企業バンドルは接続のみの契約と比較してARPUを30%向上させ、わずか半年で12万回線を達成しました。IndosatのAWSパートナーシップは、カラワンおよびブカシの製造業者に対して保証されたアップリンクの仮想クラウドを販売し、長期的な収益を確保しています。大企業および政府機関は専用容量とSLAを重視し、20%を超えるマージンをもたらしますが、12~18か月の営業サイクルを必要とします。

住宅需要は主に動画とソーシャルメディアによって牽引されており、ピーク負荷の65%を占めています。しかし、無制限プランにより2024年の単価が12%低下し、マージンに悪影響を与えています。農村部のARPUは人口カバレッジ96%にもかかわらずジャワ島の40%低い水準にとどまり、低密度地域でのファイバー・トゥ・ザ・ホーム展開を遅らせています。XLアクシアタのマネージドSD-WANは、ラストマイルと24時間365日のネットワーク運用センターを提供し、最初の四半期に450の複数拠点を持つ小売業者を獲得しました。デジタルコマースが常時接続のセキュアなリンクを義務付けるにつれ、中小企業に帰属するインドネシア通信サービス市場規模は飽和した家庭向けベースよりも速く成長するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ジャワ島は2025年収益の55~60%を生み出しており、これは主に高密度な人口とジャカルタおよびスラバヤにおける約20%の光ファイバー普及率によるものです。Telkomselはインディホームバンドルを通じて同島の固定ブロードバンドシェアの60%以上を確保しており、XLアクシアタとスマートフレンの統合はジャワ島の主要都市全体での5G高密度化に3億米ドルのシナジー節約を投入しています。Indosatのファーウェイコアアップグレードはグレーター・ジャカルタの1億ユーザーに対して20ms以下の遅延を実現し、モバイルゲームの品質を強化しました。東カリマンタンの新首都ヌサンタラは、ソフトウェア定義ネットワークをゼロから構築するグリーンフィールドの機会を開きます。

スマトラ島は収益の約18~20%を占めており、メダンおよびパレンバンでは4Gカバレッジが90%に達していますが、光ファイバー普及率は10%未満であるため、NokiaのファストマイルによるFWAが魅力的な選択肢となっています。カリマンタン、スラウェシ、バリは合計で売上高の15~18%を占めており、バリの観光セクターがスマートフォン普及率を80%超に押し上げる一方、カリマンタンの鉱山は遠隔地サイト向けにプライベートLTEを必要としています。パラパ・リングの100Gbpsアップグレードは440の県を接続していますが、自治体の手数料が延伸コストを10~15%押し上げています。バリの診療所でのスターリンク試験は、150Mbpsで衛星が実行可能な代替手段であることを確認しました。 パプアおよびマルクは国土面積の22%を占めているにもかかわらず収益の5%未満を占めており、ARPUはジャワ島より40%低く、人口密度は1km²当たり10人未満です。ユニバーサルサービスの展開により人口カバレッジは96%に増加しましたが、タワー当たりのトラフィックは全国平均より60%少ない水準にとどまっています。サトリア2号の2027年打ち上げにより、サイトのバックホールコストが30~40%削減され、光ファイバーの経済性が改善されます。ヌサ・トゥンガラは固定ブロードバンド普及率が8%未満にとどまり、月額800~1,200米ドルの衛星バックホール費用が発生する4G固定無線アクセスに依存しています。マカッサルの新興エッジデータセンタークラスターは、スラウェシ島を東インドネシアにおけるコンテンツ配信の低遅延ゲートウェイとして位置付けています。

競争環境

インドネシア通信サービス市場は、合併後のモバイル分野においてTelkomsel、Indosat、XLアクシアタ・スマートフレンによる三社寡占体制となっており、競争は見出し料金よりも5G品質、クラウドバンドル、デバイスファイナンシングへと向かっています。固定ブロードバンドは統合度が低く、IndiHomeのジャワ島60%シェアに対し、Biznet、MyRepublic、First Media、CBN Fiberが長期契約を最大20%割り引いて挑戦しています。独立系タワー所有率が95%を超えるレベルにあることで設備投資上の優位性が圧縮され、スペクトラム保有とソフトウェア自動化に焦点が移っています。

新興の破壊的参入者であるスターリンクは2024年5月にインドネシアのライセンスを取得し、月額100米ドルで150Mbpsの衛星インターネットを提供しており、一般家庭よりも政府の診療所や企業にサービスを提供しています。AWS、Microsoft Azure、Google Cloudを含むハイパースケーラーは2024年にジャカルタにデータセンターを追加し、ダイレクトコネクトリンクを販売することで通信事業者との協調的競争関係を生み出しています。日本とインドネシアによるオープンRANの共同研究は5G機器コストを20~30%削減することを目指しており、農村部の建設コストを引き下げる可能性があります。Indosatの特許出願中のAIアルゴリズムはリアルタイムでスペクトラムを再配分し、追加の無線機なしに輻輳を削減しており、ハードウェアからインテリジェンスへの転換を体現しています。

ホワイトスペースの機会としては、現在8,000人のクラウドセキュリティ人材プールによって制約されている企業向けクラウド統合が挙げられます。東インドネシアは依然として接続不足ですが、サトリア2号がバックホールコストを低下させれば恩恵を受けるでしょう。Telkomselが固定・モバイルサービスをバンドルする垂直統合と、IndosatとAWSのようにネットワークリーチとグローバルクラウドスケールを組み合わせる水平的アライアンスが台頭しています。

インドネシア通信サービス産業のリーダー企業

Telkomsel (PT Telekomunikasi Selular)

Indosat Ooredoo Hutchison Tbk

PT XLSMART Telecom Sejahtera Tbk (XLSMART)

Biznet Networks (PT. Supra Primatama Nusantara)

CBN Fiber

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:XLアクシアタとスマートフレンが65億米ドルの合併を完了し、9,450万人の加入者を統合、2027年までに5Gの人口カバレッジ40%を目標としています。

- 2024年12月:NokiaがIndosatとの複数年契約を獲得し、ジャワ島、スマトラ島、バリ島全体にエアスケールRANおよびファストマイルFWAを展開します。

- 2024年8月:Indosat Ooredoo Hutchisonとファーウェイがクラウドネイティブコアの26サイトアップグレードを完了し、1億ユーザーに対して20ms以下の遅延を実現しました。

- 2024年8月:Telkomselがジャカルタのタンジュン・プリオク港においてインドネシア初の5Gスタンドアローンネットワークを開始し、コンテナ滞留時間を18%削減しました。

インドネシア通信サービス市場レポートの調査範囲

インドネシア通信サービス市場レポートは、サービスタイプ(固定音声、固定データ/ブロードバンド、モバイル音声、モバイルデータ、ITマネージドおよびクラウドサービス)、接続技術(ファイバー・トゥ・ザ・ホーム[FTTH]、4G/LTE、5G NR、衛星およびVSAT)、エンドユーザー(住宅/個人、中小企業、大企業および政府)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 固定音声 |

| 固定データ/ブロードバンド |

| モバイル音声 |

| モバイルデータ |

| ITマネージドおよびクラウドサービス |

| ファイバー・トゥ・ザ・ホーム(FTTH) |

| 4G/LTE |

| 5G NR |

| 衛星およびVSAT |

| 住宅/個人 |

| 中小企業 |

| 大企業および政府 |

| サービスタイプ別 | 固定音声 |

| 固定データ/ブロードバンド | |

| モバイル音声 | |

| モバイルデータ | |

| ITマネージドおよびクラウドサービス | |

| 接続技術別 | ファイバー・トゥ・ザ・ホーム(FTTH) |

| 4G/LTE | |

| 5G NR | |

| 衛星およびVSAT | |

| エンドユーザー別 | 住宅/個人 |

| 中小企業 | |

| 大企業および政府 |

レポートで回答される主要な質問

インドネシア通信サービス市場の2031年の予測値はいくらですか?

市場は2031年までに214億7,000万米ドルに達すると予測されています。

インドネシアにおける4Gから5Gへの移行はどのくらいの速さで進んでいますか?

5G NRは年平均成長率6.87%で成長しており、2030年までに人口カバレッジ32%を目指しています。

インドネシアの通信事業者の中で最も急速に拡大しているサービスタイプはどれですか?

ITマネージドおよびクラウドサービスは2031年にかけて年率6.05%で拡大しています。

中小企業がインドネシアの通信事業者にとって戦略的な理由は何ですか?

接続とクラウドを組み合わせたバンドルパッケージは中小企業のARPUを約30%向上させ、接続のみと比較してライフタイムバリューを3倍にします。

サトリア2号衛星は東インドネシアの接続性にどのような影響を与えますか?

2027年に運用開始されると、サトリア2号は農村部のバックホールコストを最大40%削減し、光ファイバーおよび5G展開の経済性を改善すると期待されています。

独立系タワー企業はインドネシアでどのような役割を果たしていますか?

独立系タワー企業はマクロセルインフラの95%以上を所有しており、通信事業者のサイト当たりの設備投資を最大50%削減し、全国的な5G展開を加速させています。

最終更新日: