インドネシアマネージドサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

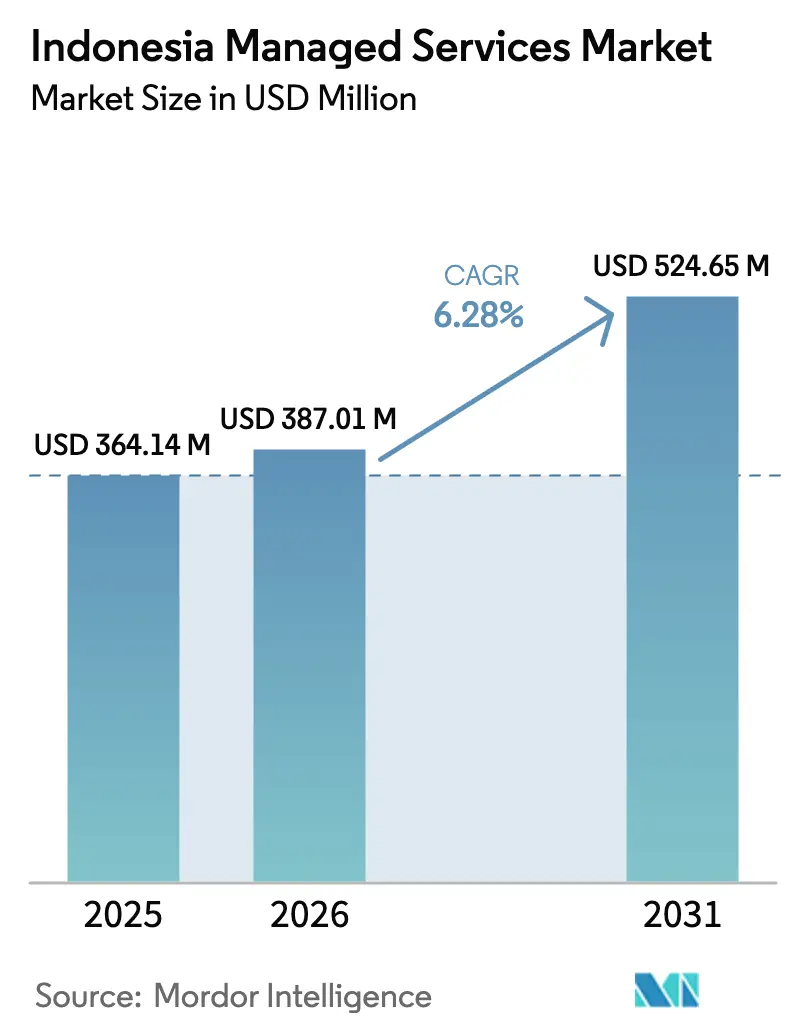

| 基準年の市場規模 (2025) | 364.14 百万米ドル |

| 市場規模 (2026) | 387.01 百万米ドル |

| 市場規模 (2031) | 524.65 百万米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアマネージドサービス市場分析

インドネシアマネージドサービス市場規模は、2025年の3億6,414万米ドルから2026年には3億8,701万米ドルへと成長し、2026年〜2031年の年平均成長率6.28%で2031年までに5億2,465万米ドルに達すると予測されています。この上昇傾向は、クラウドファーストITアーキテクチャへの全国的な転換、より厳格なサイバーセキュリティ規制、そしてアウトソーシングされたIT専門知識の対象市場を総合的に拡大するハイパースケールデータセンターへの安定した資本流入を反映しています。政府のSPBE要件、個人データ保護法、急成長する電子商取引の取引量が、各産業における包括的なマネージドセキュリティ、クラウド、アプリケーションサービスの導入を加速させています。企業は、上級エンジニアリング人材が依然として不足している市場において、マネージドプロバイダーが提供する予測可能なコストと保証されたサービスレベル契約を高く評価しています。Digital Realtyの4億9,900万米ドルのジャカルタキャンパスやMicrosoftの複数年にわたるクラウドへの投資といったハイパースケール投資は、ジャワ島外の近距離接続の課題があるにもかかわらず、インドネシアマネージドサービス市場が拡大し続けるという長期的な信頼を示しています。

主要レポートのポイント

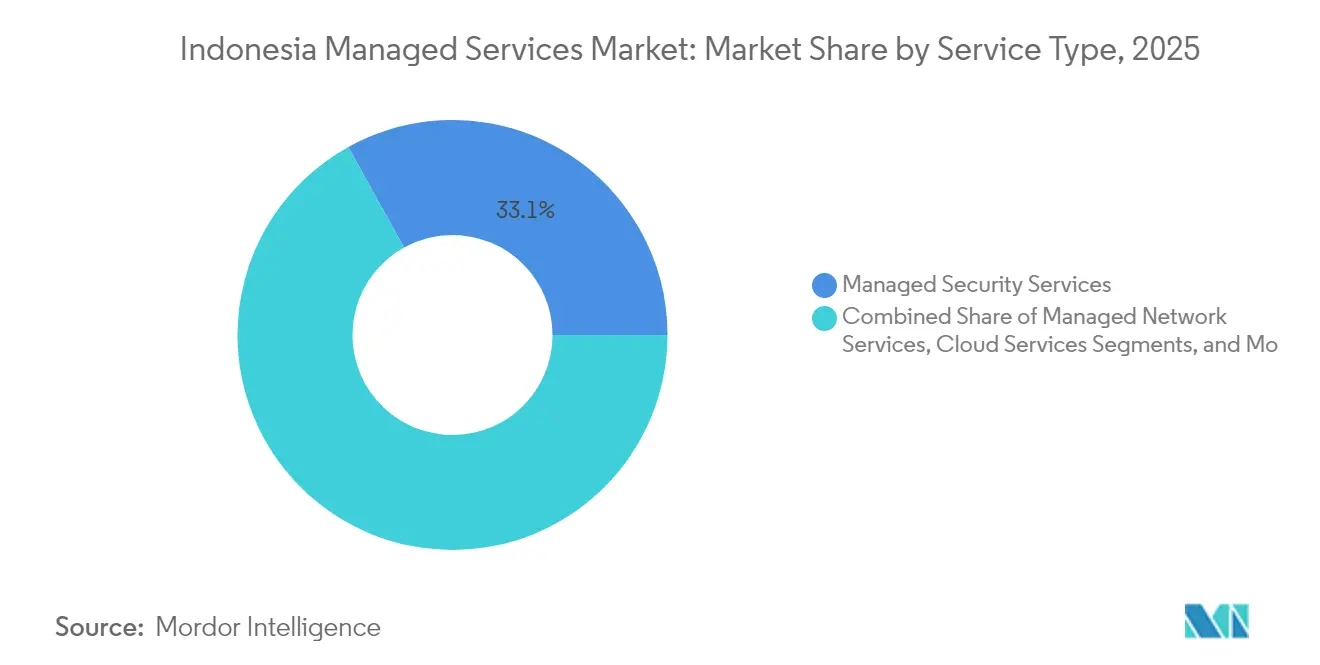

- サービスタイプ別では、マネージドセキュリティサービスが2025年のインドネシアマネージドサービス市場シェアの33.05%を占め、マネージドクラウドサービスは2031年まで年平均成長率16.52%で成長すると予測されています。

- 展開タイプ別では、クラウドベースモデルが2025年のインドネシアマネージドサービス市場規模の63.80%を占め、2031年まで年平均成長率15.9%で成長する見通しです。

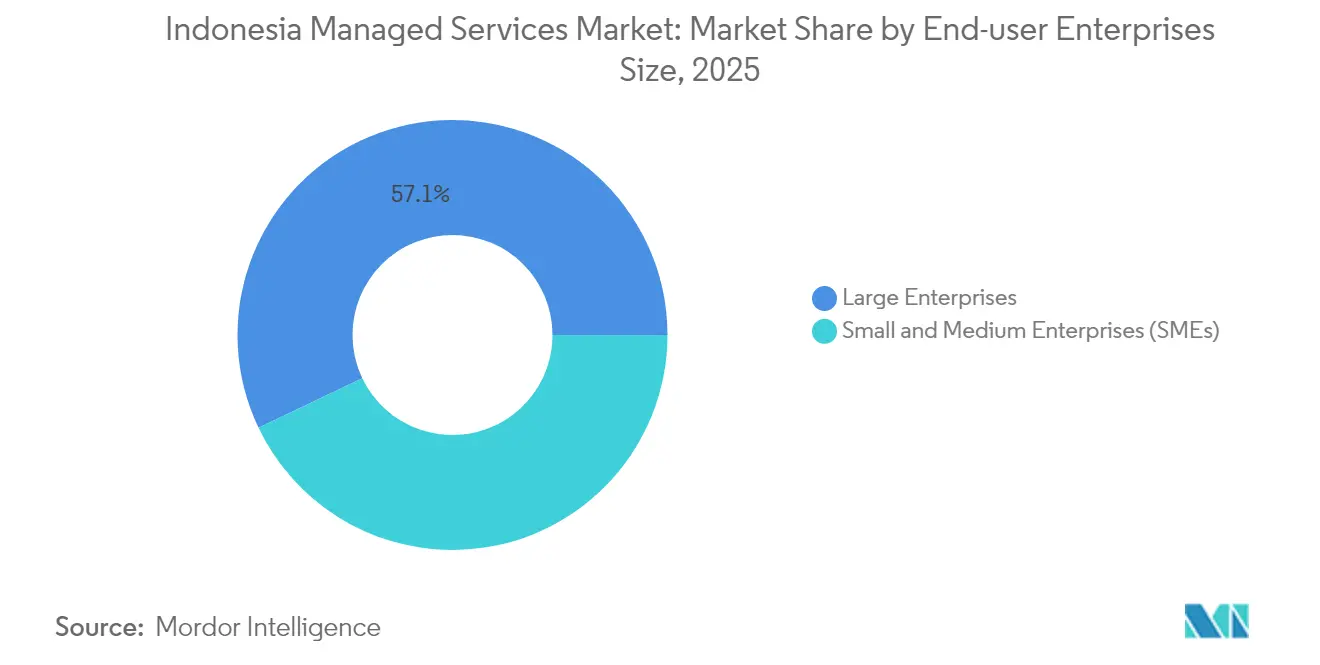

- エンドユーザー企業規模別では、大企業が2025年のインドネシアマネージドサービス市場規模の57.10%を占め、中小企業は予測期間中に年平均成長率17.69%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のインドネシアマネージドサービス市場シェアの23.20%でトップを占め、小売・電子商取引が2031年まで最速の年平均成長率18.8%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアマネージドサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なクラウドファースト企業戦略 | +1.2% | ジャカルタ、スラバヤ、バンドン | 中期(2〜4年) |

| 政府SPBEデジタルトランスフォーメーション義務 | +1.8% | 全国規模、政府機関および国有企業に対して拘束力あり | 短期(2年以内) |

| サイバー脅威環境の深刻化 | +1.4% | 金融ハブ、全国規模 | 短期(2年以内) |

| 海底ケーブルの陸揚げとデータセンターコリドー | +0.9% | ジャワ〜スマトラ、東部州まで到達 | 長期(4年以上) |

| ローカルハイパースケール施設 | +0.7% | 大ジャカルタ、スラバヤ、バタム、バリ | 中期(2〜4年) |

| 中小企業向けデジタル経済特別区 | +0.6% | マンダリカ、バタム、ケンダル、ノンサ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府SPBEデジタルトランスフォーメーション義務

SPBE規制はすべての公的機関に対して2025年までに中核プロセスをデジタル化することを義務付けており、クラウド移行、セキュリティオペレーション、アプリケーション管理契約への需要を即座に拡大させています。2024年8月にオンライン稼働したチカランの国家データセンターは、25,000のCPUコアと40PBのストレージを備え、集中管理されたプロフェッショナルマネージドプラットフォームに対する国家の選好を示しています[1]Cloud Computing Indonesia. 「国家データセンタープロジェクトが加速、2024年8月17日に正式開設」。国有企業は並行した目標を達成しなければならず、そのサプライヤーも公共部門のビジネスを維持するために同時に適応しており、インドネシアマネージドサービス市場全体に波及効果をもたらしています。近隣のASEAN諸国には同等の義務的枠組みがないため、サービスプロバイダーはSPBEを複数年にわたる収益の可視性を支える構造的優位性と見なしています。

サイバー脅威環境の深刻化とコンプライアンス罰則

インドネシアの個人データ保護法は2024年10月に施行され、情報漏洩した組織に対して相当額の罰則を課し、マネージドセキュリティオペレーションへの急速な移行を促しています。金融機関は、24時間の脅威監視、インシデント対応、監査対応レポートを要求するOJKの不正防止規則という追加要件に直面しています。国内では資格を持つサイバーセキュリティエンジニアが不足しているため、中規模および小規模の銀行にとってアウトソーシングが唯一の実行可能な手段として浮上しています。インドネシアのデータセンターを持つプロバイダーは、国境を越えたデータ転送条項がローカル処理を優遇するため、さらなる優位性を得ています[2]Info Komputer. 「プライベートAI技術が2025年インドネシアのITインフラトレンドになる」2024年12月20日。

企業における急速なクラウドファースト戦略

ハイパースケーラーは、より広範なクラウドワークロードを見越してローカルゾーンとトレーニングプログラムを拡大しています。Microsoftの複数年にわたるコミットメントは、人材育成目標と相まって、クラウド導入の勢いを維持するために資本と能力がいかに収束しているかを示しています[3]Bloomberg. 「Microsoft(MSFT)、インドネシアのクラウドコンピューティングおよびAI技術に17億米ドルを投資」2024年4月30日。企業は基本的なIaaSを超えて、マネージドデータベース、AIモデルホスティング、DevSecOpsパイプラインへと移行しており、顧客あたりの契約価値を拡大しています。Sahabat-AIのようなローカルAIモデルは、データ主権規範に準拠しながらイノベーションを可能にするためのマネージドオーケストレーションおよびガバナンスサービスへの需要の高まりを強調しています。

海底ケーブルの陸揚げとデータセンターコリドー

パラパリングバックボーンは2024年に完成し、新たな海底システムとハイパースケールキャンパスがレイテンシを低減し、ジャワ島外でも高可用性SLAを現実的なものにしています。Digital RealtyのCGK11サイトは5MWから始まりますが、32MWに対応できるよう事前設計されており、クラウドオンランプへの近接性を必要とするサービスプロバイダーに卸売スペースを提供しています。バタムとバリの並行プロジェクトはフットプリントを拡大し、ディザスタリカバリとエッジワークロードの地理的分散を実現しています。これらの物理的なアップグレードは、全国規模のサービス提供を技術的に実現可能にすることで、長期的な需要を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上級クラウドおよびセキュリティエンジニアの不足 | -1.6% | ジャカルタ、スラバヤのテクノロジークラスター | 短期(2年以内) |

| 中小企業における高い価格感度 | -1.1% | 離島および農村地域 | 中期(2〜4年) |

| ジャワ島外の島間ネットワークレイテンシ | -0.8% | カリマンタン、パプア、東部州 | 長期(4年以上) |

| 不確実なデータ主権規制の策定 | -0.7% | 全国規模、国境を越えたクラウド接続 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上級クラウドおよびセキュリティエンジニアの深刻な不足

資格を持つクラウドアーキテクトおよびSOCアナリストへの年間需要は国内の人材供給をはるかに上回っており、プロバイダーは営業利益率を圧迫するコストのかかる給与競争を余儀なくされています。リモートワークの取り決めは一部ギャップを緩和しますが、ビザの制限により外国人専門家の大規模な流入は抑制されています。ハイパースケーラーのアカデミーはブートキャンププログラムを拡大していますが、実質的な能力増強には数年を要します。それまでの間、サービス品質のばらつきは市場全体の懸念事項であり続けます。

中小企業における高い価格感度

中小企業はインドネシア企業の大部分を占めていますが、多くはマネージドサービスを不可欠でない間接費と認識しています。政府プログラムは現在、デジタル導入を促進するために月額100米ドル未満で100Mbpsのブロードバンドを補助しています。それでも、包括的なマネージドセキュリティやマルチクラウドガバナンス契約は中小企業の予算を超えることが多いです。必要なサポートをサブスクリプション層にバンドルするか、デジタル経済ゾーンを規模拡大に活用するプロバイダーは手頃な価格を改善できますが、価格弾力性は中期的に市場浸透を依然として抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドの勢いを伴うセキュリティの優位性

マネージドセキュリティサービスは2025年のインドネシアマネージドサービス市場シェアの33.05%を占め、新たなデータ保護罰則や注目を集めた情報漏洩事件がセキュリティを取締役会レベルの優先事項として維持していることに根ざしたリードを保っています。このセグメントのインドネシアマネージドサービス市場規模は、規制範囲が拡大するにつれて着実に拡大すると予測されています。並行して、マネージドクラウドサービスはハイパースケールインフラの成長と社内管理能力を超えるAIワークロードへの企業移行に支えられ、2031年まで年平均成長率16.52%を記録しています。ネットワークおよびITインフラサービスは、特に組織がSaaS消費をサポートするためにWANトポロジーを近代化するにつれて不可欠であり続けています。アプリケーション、コミュニケーション・コラボレーション、モビリティサービスがポートフォリオを補完しており、GPU MerdekaのようなソブリンAIサービスは、従来のサービスラインが新興のコンピューティング需要とどのように融合しているかを示しています。

コストの確実性、保証された可用性、コンプライアンスの安心感が、規制された分野でさえ重要なワークロードをマネージドプラットフォームに移行する理由を説明しています。プロバイダーは、決済向けPCI-DSSや産業用制御向けIEC 62443などの垂直専門知識でますます差別化を図り、単一ベンダーによるマルチサービス契約を一般的なものにしています。より多くの企業がゼロトラストアーキテクチャを採用するにつれて、セキュリティオペレーション、エンドポイント管理、アイデンティティサービス間のクロスセル機会がインドネシアマネージドサービス市場内の契約価値を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドベースモデルの優位

クラウド環境は2025年のインドネシアマネージドサービス市場規模の63.80%を占め、年平均成長率15.9%で成長する見込みです。企業はクラウドをSPBEコンプライアンスとスケーラブルなイノベーションへの最速の経路と見なしています。ローカルアベイラビリティゾーンはレイテンシの障壁を取り除き、データレジデンシー機能が規制当局を満足させることで、金融機関でさえ重要なワークロードをマネージドクラウドにコミットできるようになっています。ハイブリッド環境は主にレガシーOTシステムに対応するために存続していますが、長期的な軌跡は完全なクラウドトランスフォーメーションを支持しています。

オンプレミス契約は、レイテンシや主権規則がローカルホスティングを要求する防衛、医療、エネルギーユーティリティにおいて継続しています。それでも、これらの顧客はバックアップ、パッチ適用、SIEM機能を外部の専門家にますますオフロードしています。インドネシアマネージドサービス市場は、クラウドネイティブ組織がエンドツーエンドのオペレーションを調達し、従来の企業がコンプライアンスの圧力が高まるにつれて特定のワークロードをマネージド監視のために切り出すという、収束する需要を目にしています。

エンドユーザー企業規模別:大企業の規模、中小企業の成長の火付け役

大企業は、データセンターのアップグレードと高度な脅威インテリジェンスフィードを伴う複数年のITロードマップを整合させるにつれて、2025年の収益の57.10%を占めました。その契約範囲は多くの場合、24時間365日のSOC、マルチクラウド最適化、DevSecOpsオートメーションをカバーし、安定したサブスクリプション収入をもたらしています。それにもかかわらず、中小企業は政府のデジタルリテラシーキャンペーンとエントリーレベルのクラウドプランに基本サポートをバンドルするプラットフォーム価格設定に支えられ、最速の年平均成長率17.69%を示しています。

サービスプロバイダーは、手頃な価格のバンドルに必要なモニタリング、バックアップ、脆弱性スキャンをパッケージ化した段階的なサービスを洗練させています。デジタル経済ゾーンのマンダリカ、バタム、ケンダルは中小企業を集積させ、プロバイダーの経済性を改善し、より広範な中小企業のオンボーディングを促進しています。このような民主化は、中小企業が国内雇用を集合的に支え、そのデジタルレジリエンスがより広いインドネシアマネージドサービス市場への信頼を支えるため、極めて重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがリードを維持、小売が急成長

BFSIセグメントは、回復力のあるコンプライアンスインフラを要求する絶え間ない不正防止指令とリアルタイム決済の展開の中で、2025年のインドネシアマネージドサービス市場シェアの23.20%を維持しました。クラウドベースのコアバンキング実験は、アプリケーションリファクタリングと規制報告ツールのアウトソーシング需要を加速させています。一方、小売・電子商取引は、季節的なピーク時のサイトパフォーマンス保証を商業者に求める620億米ドルの取引基盤を背景に、年平均成長率18.8%で加速しています。

製造業は、集中管理されたプラットフォームから恩恵を受けるIoTゲートウェイと予知保全分析を工場に導入するにつれて導入を拡大しています。政府機関はSPBEのマイルストーンを達成するためにマネージドパートナーに依存し、医療機関はHIPAAスタイルの保護を必要とするテレヘルスモデルに向けて慎重に前進しています。エネルギー、ユーティリティ、輸送、ホスピタリティが産業ミックスを補完しており、各垂直市場が専門的なマネージドサポートに理想的に適したワークロードの領域を発見しています。

地理的分析

大ジャカルタは、密集した企業本社、ソブリンデータセンター、国際ケーブルの陸揚げのおかげで、インドネシアマネージドサービス市場需要の最大シェアを維持しています。Digital RealtyのCGK11は5MWで開設し、32MWキャンパスに向けて事前割り当てされており、低レイテンシSLAのために都市圏への近接性を必要とするサービスプロバイダーからの持続的なコロケーション需要を示しています。チカランのSPBEが支援する国家データセンターは、集中型ワークロードの主要ハブとしてのジャワ島の役割をさらに強固にしています。

スラバヤとバンドンは、製造業クラスターと学術コミュニティが需要と人材供給の両方を生み出す二次ノードとして機能しています。パラパリングの完成により、スマトラとスラウェシへの大容量光ファイバーが延伸され、プロバイダーはこれまで十分なサービスが提供されていなかった州全体で均一なSLA層を提供できるようになっています。バタムのノンサデジタルパークと特別区のインセンティブは、シンガポール隣接企業をマネージドハイブリッドクラウド契約に引き込む国境を越えたフィンテックコリドーを育成しています。

東部地域のカリマンタン、マルク、パプアは依然として長距離レイテンシとローカルデータセンターの限られた存在という課題に取り組んでいます。新首都ヌサンタラに施設を開発する政府計画は、長期的にサービス分配を再均衡させる可能性があります。観光中心のバリは、ホテルや航空会社がデジタルゲスト体験を優先するにつれて、マネージドカスタマーエンゲージメントプラットフォームへの需要が高まっています。エッジキャッシングと地域PoP(接続拠点)を活用するプロバイダーは、経済活動がジャワ島を超えて分散するにつれてファーストムーバーの優位性を獲得できます。

競争環境

インドネシアマネージドサービス市場の競争は中程度であり、国内通信会社、ハイパースケーラー、ニッチ専門企業がそれぞれ意味のある足場を持っています。PT Telkom Indonesiaは全国的な光ファイバーと公共部門との緊密な関係を活用して、複数年にわたるITインフラ契約を確保しています。グローバルプレーヤーのMicrosoft、AWS、Google Cloudは高度な分析とAIプラットフォームを提供し、国内の競合他社が深さで対抗できないマルチクラウドオーケストレーション案件に向けて自社を位置付けています。

差別化はますますデータ主権の保証と垂直コンプライアンスの専門知識に依存しています。LintasartaのGPU Merdekaは、機密性の高いトレーニングデータを国内に保持するソブリンAIサービスを通じて、ローカルプロバイダーが外国との競争に対抗する方法を示しています。積極的なM&A活動(2024年に19件のテックスタートアップのM&A取引、総額16億4,000万米ドル)は、企業がエンタープライズSLAを満たすための規模、スキル、地理的リーチを求めていることを示しています。

人材不足は競争圧力を増幅させており、社内アカデミーを持つプロバイダーはエンジニアをより迅速に確保し、サービス品質の信頼性を維持できます。戦略的アライアンスも活発化しており、Indosat Ooredoo HutchisonはAIonOSと提携して、マネージドデプロイメントと監視を必要とする業界固有のAIフレームワークを開発しています。予測期間にわたって、市場シェアはソブリンインフラ、認定された専門知識、業界に特化したサービスカタログを組み合わせた事業者を中心に集約される可能性が高いです。

インドネシアマネージドサービス業界のリーダー企業

Zettagrid Indonesia

Telkomsigma

PT VADS Indonesia

PT Cyberindo Mega Persada (CBNCloud)

Eranyacloud

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Indosat Ooredoo HutchisonとAIonOSが、AI³イニシアチブのもとインドネシアのAIエコシステムを発展させるための政府間MoUに署名しました。

- 2025年2月:GoToグループとIndosat Ooredoo Hutchisonが、バハサおよび地域言語に最適化されたオープンソースの大規模言語モデルSahabat-AIを発表しました。

- 2025年1月:Digital RealtyがBersama Digital Infrastructure Asiaと4億9,900万米ドルのデータセンター合弁事業を設立し、32MWまで拡張可能な5MW容量で稼働を開始しました。

- 2024年11月:GoToグループが、ローカライズされたアプリケーション向けに80億および90億パラメータモデルを持つSahabat-AIをデビューさせました。

- 2024年8月:Lintasartaが、NVIDIAを活用したソブリンAIクラウドサービスGPU Merdekaを発表しました。

インドネシアマネージドサービス市場レポートの調査範囲

インドネシアマネージドサービス市場の調査は、インドネシアで事業を展開するベンダーが計上するサービスベースの収益に基づき、インドネシアのサードパーティベンダーにアウトソーシングされたインフラ管理、ネットワーキング、データセンターなどに関連するエンドツーエンドサービスへの需要を追跡しています。

調査対象市場は、サービスタイプ(マネージドセキュリティサービス、マネージドネットワークサービス、マネージドITインフラおよびデータセンターサービス)、展開タイプ(オンプレミスおよびクラウド)、地域(ジャワ、スマトラ、カリマンタン、その他の地域)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの金額で提供されています。

| マネージドセキュリティサービス |

| マネージドネットワークサービス |

| マネージドITインフラおよびデータセンターサービス |

| マネージドクラウドサービス |

| マネージドアプリケーションサービス |

| マネージドコミュニケーション・コラボレーションサービス |

| マネージドモビリティサービス |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム |

| 政府および公共部門 |

| 製造業 |

| 小売・電子商取引 |

| 医療 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業(輸送およびホスピタリティ) |

| サービスタイプ別 | マネージドセキュリティサービス |

| マネージドネットワークサービス | |

| マネージドITインフラおよびデータセンターサービス | |

| マネージドクラウドサービス | |

| マネージドアプリケーションサービス | |

| マネージドコミュニケーション・コラボレーションサービス | |

| マネージドモビリティサービス | |

| 展開タイプ別 | オンプレミス |

| クラウドベース | |

| エンドユーザー企業規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム | |

| 政府および公共部門 | |

| 製造業 | |

| 小売・電子商取引 | |

| 医療 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業(輸送およびホスピタリティ) |

レポートで回答される主要な質問

インドネシアマネージドサービス市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年の3億8,701万米ドルから2031年までに5億2,465万米ドルへ、年平均成長率6.28%で拡大すると予測されています。

インドネシアで現在最も導入が進んでいるサービスラインはどれですか?

マネージドセキュリティサービスが最大の33.05%の収益シェアを保持しており、企業が新たなデータ保護規則を満たすために脅威軽減を優先しているためです。

インドネシア企業においてクラウドベースの展開が優位な理由は何ですか?

クラウドモデルはSPBE義務、ローカルデータセンターの拡大、オンプレミス設定に対する運用上の俊敏性により63.80%のシェアを占めています。

インドネシアの中小企業においてマネージドサービスの急速な普及を促進しているものは何ですか?

政府のブロードバンド補助金、エントリーレベルのクラウド価格の低下、電子商取引の成長が、中小企業に日常的なIT業務のアウトソーシングを促しています。

マネージドサービス支出において最も急速に成長している業界垂直市場はどれですか?

小売・電子商取引が最高の年平均成長率18.8%を示しており、商業者が620億米ドルのオンライン取引をサポートするためにプラットフォームを拡大しているためです。

人材不足は今後2年間でプロバイダーにどのような影響を与えますか?

上級エンジニアの限られた可用性は利益率を圧迫する可能性が高く、企業が希少な専門知識を集約するためにさらなる業界統合を促す可能性があります。

最終更新日: