インドネシアデジタルメディア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

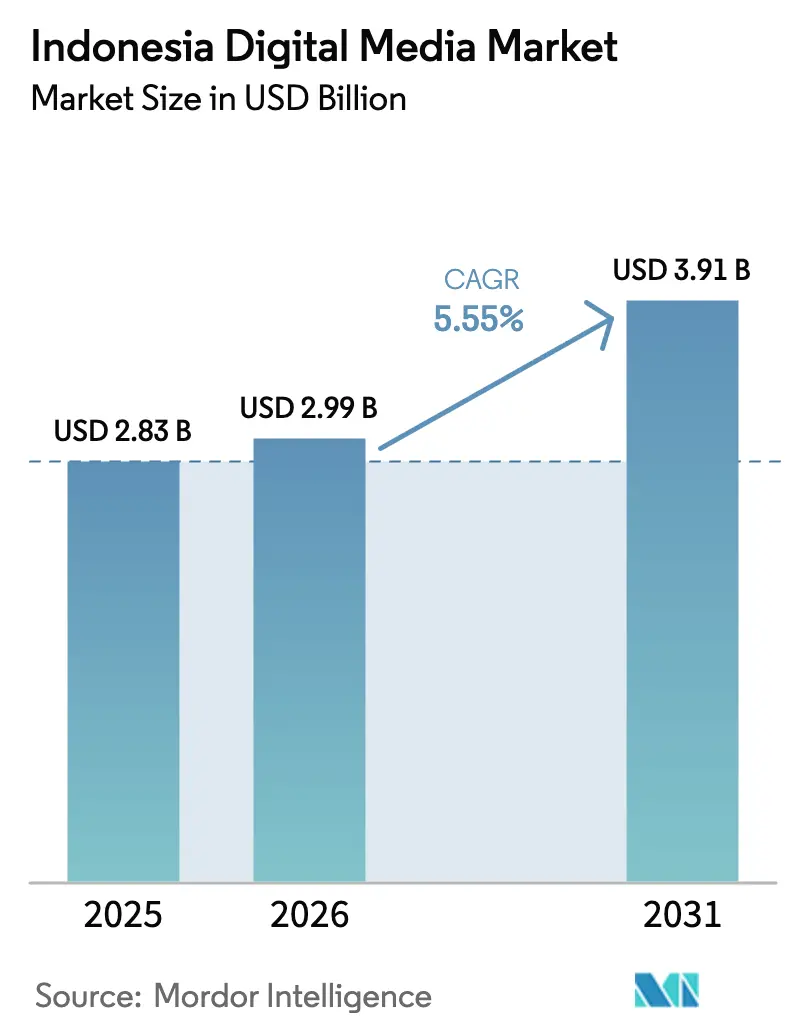

| 基準年の市場規模 (2025) | 2.83 十億米ドル |

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアデジタルメディア市場分析

インドネシアのデジタルメディア市場規模は、2025年の28億3,000万USDから2026年には29億9,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)5.55%で2031年までに39億1,000万USDに達すると予測されています。この成長は、急速なスマートフォン普及、モバイルブロードバンドカバレッジの改善、および地域コンテンツ制作を促進する政府プログラムに支えられた、東南アジア最大のデジタル経済としてのインドネシアの地位を反映しています。[1]通信デジタル省、「Kemkomdigi Bahas Rencana Pembatasan Akun Media Sosial Anak」、indonesia.go.id バハサ・インドネシア語制作へのプラットフォーム投資、デジタル決済エコシステムの成熟、およびデータとコンテンツサブスクリプションをバンドルする通信会社との提携が需要をさらに促進しています。同時に、個人データ保護法に基づくコンプライアンスコストの上昇と根強いデジタル著作権侵害が運営上の課題を生み出していますが、全体的な成長の勢いを妨げる可能性は低いと考えられます。グローバルストリーマーと地元プレイヤーの間で激化する競争が、価格設定、流通、収益化戦略におけるイノベーションを促進し、2030年までに9億5,000万USDの収益機会を開拓しています。

主要レポートのポイント

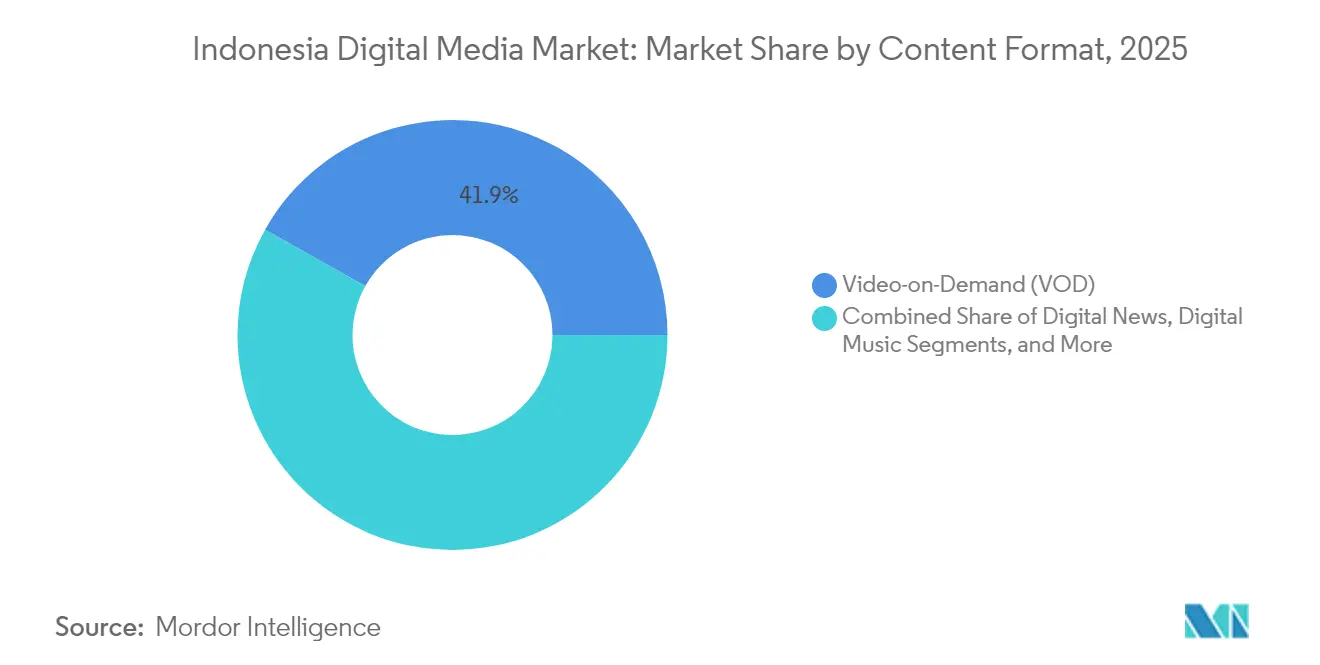

- コンテンツ形式別では、ビデオ・オン・デマンドが2025年のインドネシアデジタルメディア市場シェアの41.85%を占め、ポッドキャストおよびオーディオブックは2031年にかけて年平均成長率(CAGR)7.1%で成長すると予測されています。

- 収益モデル別では、サブスクリプションが2025年のインドネシアデジタルメディア市場規模の49.05%を占め、アプリ内購入およびマイクロトランザクションは2031年にかけて年平均成長率(CAGR)6.95%で拡大しています。

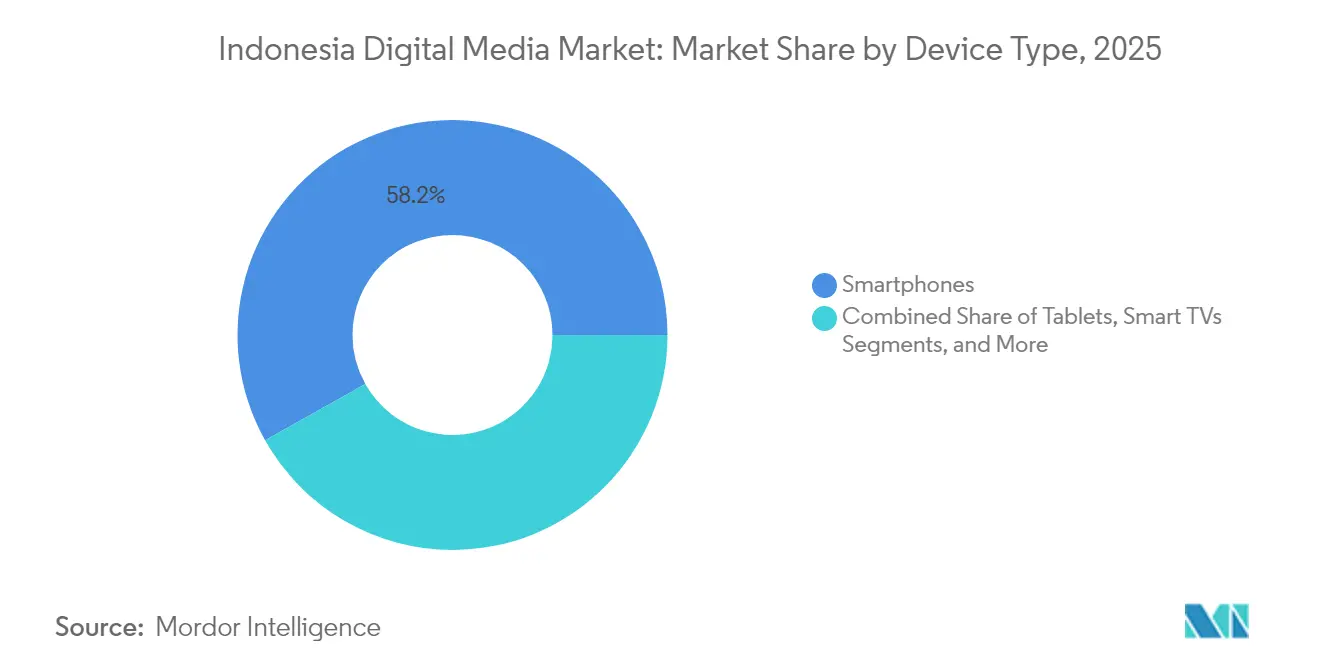

- デバイスタイプ別では、スマートフォンが2025年のインドネシアデジタルメディア市場規模の58.15%を占め、スマートテレビは2031年にかけて年平均成長率(CAGR)7.22%で成長すると予測されています。

- 年齢層別では、18〜34歳のコホートが2025年のインドネシアデジタルメディア市場における総支出の48.20%を生み出し、18歳未満のグループは予測期間中に年平均成長率(CAGR)6.55%で拡大する軌道にあります。

- 地域別では、ジャワ島が2025年のインドネシアデジタルメディア市場価値の57.25%を占め、バリ島およびヌサ・トゥンガラは2031年にかけて年平均成長率(CAGR)6.62%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアデジタルメディア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルブロードバンド普及率の急上昇と5Gの展開 | +1.2% | ジャワ島、バリ島およびヌサ・トゥンガラ、スマトラ島への波及 | 中期(2〜4年) |

| 地域コンテンツに牽引されたOTTビデオサブスクリプションの急速な増加 | +1.0% | 全国、ジャワ島および都市部への集中 | 短期(2年以内) |

| 中間層の可処分所得とデジタル支出の増加 | +0.8% | ジャワ島、スマトラ島、カリマンタン島およびスラウェシ島で新興 | 長期(4年以上) |

| マイクロトランザクションを簡素化するデジタル決済エコシステムの拡大 | +0.9% | 全国、ジャワ島主導で地方都市での急速な普及 | 中期(2〜4年) |

| 通信会社によるデータとコンテンツのバンドルパッケージの登場 | +0.7% | 全国 | 短期(2年以内) |

| 地域クリエイティブ経済とIP収益化に向けた政府主導の推進 | +0.6% | 全国、ジャカルタとクリエイティブハブへの政策的注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルブロードバンド普及率の急上昇と5Gの展開

インドネシアの5G展開は、Telkomselのネットワークが2024年にバリ島およびヌサ・トゥンガラに到達し、ピーク時のデータトラフィックを26.35%引き上げたことで、プレミアムコンテンツの普及を加速させています。スマートフォン普及率は76.3%に上昇し、高解像度ストリーミングおよびクラウドゲーミングのための広範なアドレサブルベースを提供しています。エッジコンピューティングと地域CDNノードが、1万7,000の島々からなる群島全体のレイテンシの課題を軽減し、プラットフォームが地方都市においても一貫した視聴体験を提供できるようにしています。デバイスベンダーは地域のストリーミングアプリをプリインストールしており、プラットフォームの発見可能性を向上させ、ユーザー獲得コストを削減しています。これらのインフラおよびチャネルの優位性が、継続的な視聴者拡大を支えています。[2]Telkomsel、「5G Coverage Expansion Update」、telkomsel.com

地域コンテンツに牽引されたOTTビデオサブスクリプションの急速な増加

インドネシア語オリジナルコンテンツが現在、加入者成長の中核を担っている。Netflixは2024年に現地制作ラインナップを3倍に拡大した後、総視聴時間の52%のシェアを確保した一方、現地の有力プレーヤーであるVidioはリーガ1サッカーおよびオリジナルドラマを活用し、都市部の若年層オーディエンスにおける差を縮めた。映画館とのクロスプロモーションおよびタレント主導のソーシャルキャンペーンがリーチを拡大し、韓国スタジオとの共同制作契約が新たな品質基準を確立している。この好循環により、スタジオ、ポストプロダクション施設、および脚本家人材への投資が促進され、インドネシアは地域コンテンツハブとしての地位を確固たるものにしている。インドネシア デジタル ソフトウェア ソリューションの拡大により、メディア企業はプラットフォーム全体にわたってオーディエンスターゲティングの強化、コンテンツワークフローの自動化、およびデジタル広告効率の改善を実現しつつある。

中間層の可処分所得とデジタル支出の増加

デジタル経済の産出額は2024年に前年比13%増の900億USDに成長し、中央値年齢29歳と上昇する世帯収入に支えられています。サブスクリプションビデオ、クラウドゲーミングパス、オーディオブックライブラリは、中間所得層の家庭において日常的な必需品として認識されるようになっています。ジャワ島がこの支出の大部分を占めていますが、決済データはスマトラ島とカリマンタン島での取引規模の加速を示しており、長期的な市場拡大を支える消費基盤の広がりを示唆しています。

マイクロトランザクションを簡素化するデジタル決済エコシステムの拡大

QRISを中心とした標準化により決済受け入れが統一され、電子ウォレットのGoPay、OVO、Danaがシームレスに相互運用できるようになりました。ゲームタイトル内でのワンクリックチャージと小額サブスクリプションバウチャーがチェックアウト離脱を減少させ、マイクロトランザクション収益の年平均成長率(CAGR)7.2%の成長を促進しています。ストリーミングプラットフォームは、ブロックバスターシリーズのエピソード単位の価格設定など、使用量ベースの課金を試験的に導入しており、摩擦のない決済フローがコンバージョン率を最大化するという確信のもとで取り組んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーおよびデータ保護コンプライアンスコストの上昇 | -0.8% | 全国、国際プラットフォームへの影響が大きい | 短期(2年以内) |

| 根強いデジタル著作権侵害と無許可コンテンツの流通 | -1.1% | 接続性の強い都市部 | 中期(2〜4年) |

| 都市部以外での断片化したデバイスインフラ | -0.6% | 離島、農村部のスマトラ島、カリマンタン島、スラウェシ島 | 長期(4年以上) |

| 離島への最終区間トラフィックに対するCDNコストの上昇 | -0.5% | マルク州、パプア州、カリマンタン島およびスラウェシ島の遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ保護コンプライアンスコストの上昇

2025年1月の個人データ保護法の完全施行により、プラットフォームはユーザーデータのローカライズと重要コンテンツに対する4時間以内の削除対応を義務付けられています。コンプライアンス違反は年間収益の最大2%の罰金リスクをもたらし、ローカルデータセンター、AIコンテンツフィルター、および法務チームへの投資を促しています。小規模プラットフォームは撤退または統合する可能性があり、コンテンツの多様性が低下する一方で、存続するサービスへの消費者信頼が強化される可能性があります。[3]Kominfo Newsroom、「Perkuat Perlindungan Masyarakat di Ruang Digital」、infopublik.id

根強いデジタル著作権侵害と無許可コンテンツの流通

インドネシアの視聴者の約63%が依然として海賊版ストリームにアクセスしており、高予算オリジナル作品の収益を圧迫しています。規制当局は2024年に1,000件の不正サイトをブロックしましたが、ミラードメインは数日以内に再出現します。プラットフォームは積極的な価格設定、パスワード共有の取り締まり、および時間的な緊急性が著作権侵害を抑止するライブスポーツ独占放映権で対抗しています。長期的には、IP意識向上キャンペーンの強化と迅速な法的救済措置が著作権侵害の魅力を低下させる可能性があります。[4]PS Engage、「Building a Safer Digital World for Kids」、ps-engage.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツ形式別:音声コンテンツの復興の中でのビデオ・オン・デマンドの優位性

ビデオ・オン・デマンドは2025年のインドネシアデジタルメディア市場収益の41.85%を生み出し、積極的な地域制作パイプラインと多様な予算に対応した段階的価格設定に牽引されています。Netflixはインドネシア向けカタログを前年比35%拡大し、Vidioは2025年初頭に9本のオリジナルシリーズを初公開してプライムタイムのソーシャルメディアでの話題を独占しました。このセグメントの規模により、プラットフォームはバルク帯域幅レートを交渉でき、ストリームあたりの配信コストを削減しています。同時に、プレミアムスポーツ権が解約率の高い月を保護し、定期的なキャッシュフローを安定させています。

ポッドキャストとオーディオブックは、通勤するインドネシア人がモチベーションやコメディ番組に注目するにつれて急速に拡大しており、年平均成長率(CAGR)7.1%を推進しています。広告主は1時間以上の集中した視聴時間を評価しており、ディスプレイバナーより22%高いCPMでのダイナミック広告挿入が可能です。バハサ・インドネシア語のオーディオブックを専門とする地元スタジオは80%のリピート購入率を報告しており、Z世代とミレニアル世代のリスナーの間でのフォーマットの定着性を示しています。この変化はまた、人気音声フランチャイズに関連したライブイベントやマーチャンダイズからの付随収益を解放し、インドネシアデジタルメディア市場における音声コンテンツの進化する戦略的重要性を強調しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

収益モデル別:サブスクリプションの安定性とゲーミングのイノベーション

2025年に49.05%のシェアを持つサブスクリプションは、特にビデオ・オン・デマンドと音楽サービスにおいて、予測可能なキャッシュフローの基盤であり続けています。ファミリープランと広告支援型ティアがファネルを広げながらカニバリゼーションを最小化しています。モバイルプランの93%に存在するキャリア直接課金が転換経路を短縮し、ユーザーあたりの平均収益を押し上げています。堅牢な加入者データがパーソナライゼーションエンジンをさらに洗練させ、広告主が重視するエンゲージメント指標を向上させています。

アプリ内購入は、モバイルゲーミングが2025年に1億9,210万人のプレイヤーに達すると予測される中、年平均成長率(CAGR)6.95%で最も急速に成長する収益ストリームを構成しています。ゲームパブリッシャーは期間限定のルートクレート、シーズンパス、バーチャルコンサートを試験的に導入し、追加の支出機会を創出しています。QRISの普及により、クレジットカードを持たないユーザーでも即座に取引できるようになり、インドネシアデジタルメディア市場のマイクロトランザクションの好循環を維持しています。したがって、成功するプラットフォームは、ライフタイムバリューを最適化するために、安定したサブスクリプション基盤と高速なトランザクション層を組み合わせています。

デバイスタイプ別:スマートテレビの成長に挑戦されるモバイルの優位性

スマートフォンは2025年の総使用量の58.15%を占め、コスト効率の高いAndroid端末とデータ込みプランを反映しています。ハンドヘルドゲームプレイと縦型動画フォーマットがスクリーンタイムを支配し、コンテンツのアスペクト比とユーザーインターフェースデザインに影響を与えています。しかし、生活水準の向上がスマートテレビの普及を促進しており、年平均成長率(CAGR)7.22%で成長しています。新しいテレビモデルにプリインストールされたストリーミングアプリが、広告主がブランドストーリーテリングに魅力的と感じるリーンバック型の家族視聴体験を生み出しています。リモコンに統合されたQRコードにより、視聴者はソファを離れることなくストリーム内購入を完了できるようになり、将来のコマースの可能性を示しています。

PCおよびラップトップは長尺のeスポーツ視聴と高品質なMMOゲーミングにおいて引き続き重要であり、ゲームコンソールは主流チャンネルで全国大会を放送するeスポーツリーグの拡大から恩恵を受けています。ウェアラブルと車載インフォテインメントシステムは、フィットネスビデオなどのニッチな用途を取り込む可能性のある新興の「その他」カテゴリを形成していますが、現在の帯域幅の制約が規模を制限しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

年齢層別:将来の成長を牽引する若年層人口動態

18〜34歳の成人は2025年に収益の48.20%を生み出し、月額料金を支払うに値する広告なし体験と独占プレミアを重視しています。彼らのソーシャルな影響力が口コミによる獲得を増幅させており、プラットフォームデータによると新規登録の37%を占めています。このコホートの可処分所得の増加は、クラウドストレージや電子学習アクセスとバンドルされた高価格ティアへのアップセルを支えています。

18歳未満の消費者は、お下がりのスマートフォンへの早期アクセスと学校のデジタル化に後押しされ、年平均成長率(CAGR)6.55%で拡大しています。ドイツの法律をモデルにした今後の保護者監督規則は、16歳未満のユーザーに対して保護者の同意を要求し、プラットフォームに子ども向けセーフモードと独立したジュニアアプリの展開を促しています。Mobile Legends Juniorのような年齢に適したゲームタイトルが開発中であり、コンプライアンスを維持しながら将来の収益化経路を確保しています。

地理的分析

ジャワ島は57.25%のシェアでインドネシアデジタルメディア市場の中核であり続け、その経済的な重みと83.64%の接続率、そしてジャカルタの確立された制作エコシステムを活用しています。主要プラットフォームは首都にエンジニアリングハブを置き、グローバルなベストプラクティスをローカライズするアプリ機能の迅速な反復を確保しています。広告主は洗練されたオーディエンスターゲティングと実証済みのコンバージョン指標に引き付けられ、全国デジタル予算の半分以上をこの島に投入しています。コンテンツハウスは西ジャカルタのスタジオ施設の近くに集積し、タレントとポストプロダクションリソースにおける規模の経済を生み出しています。

スマトラ島とカリマンタン島は大きな成長余地を提供しています。両地域ともインターネット普及率が77%を超えており、農業ビジネスと鉱業からの世帯収入の上昇が安定したサブスクリプション増加につながっています。Vision+またはVidioを含む通信会社の割引パッケージが、パレンバンとバリクパパンの初めてのストリーマーに響いています。地方政府がeスポーツトーナメントを後援し、ゲーマーコミュニティと地域広告支出を刺激しています。スラウェシ島の68.35%の普及率はインフラ主導のキャッチアップの余地を示しています。2026〜2027年に計画されている通信タワーの建設がギャップを縮め、この地域を早期参入コンテンツライセンスにとって魅力的にするはずです。

バリ島とヌサ・トゥンガラは年平均成長率(CAGR)6.62%で最も速く成長しています。Telkomselの5G展開が観光地での4Kストリーミングをサポートし、ヴィラのオーナーは高速Wi-Fiを予約の差別化要因として宣伝しています。インフルエンサー主導の旅行ブログと位置情報ベースのARフィルターが地元のランドマークに結びついたユーザー生成コンテンツを促進し、地域の認知度を高めています。マルク州とパプア州はフロンティア地域として残っています。PT Telkom Indonesiaによる衛星インターネットの試験運用が可能性を示していますが、高いデータコストとまばらな電力網が収益化のタイムラインを長引かせています。プラットフォームは視聴品質を損なうことなくこれらの地域にサービスを提供するために軽量コーデックを試験的に導入し、将来の拡大に向けた基盤を整えています。

競争環境

競争は激化しているものの、依然として適度に分散しています。Netflixは積極的なローカライゼーションを背景に2024年のサブスクリプション収益の42%を獲得しました。Vidioはプレミアリーグの独占放映権を通じてギャップを縮め、週末の同時ストリーム数が100万人を超えることもありました。Vision+は無料プレミアムのニュースと地元リアリティ番組に注力し、広告許容度の高い視聴者の間での地位を維持しています。Disney+はマーベルとスター・ウォーズのファンダムを活用し、Amazon Primeは無料配送特典をバンドルすることで越境ショッパーに訴求しています。

ゲーミングも同様の分断を示しています。GarenaのFree Fireはダウンロード数でトップを維持し、インドネシアが2024年12月のインストール数の17.8%を占めましたが、地元スタジオのMoontonはMobile Legends Professional Leagueを支え、通信会社やFMCGブランドからの有利なスポンサーシップを確保しています。クラウドゲーミング参入企業は5Gの低レイテンシを活用してミドルレンジのスマートフォンでコンソール品質のプレイを提供し、従来のハードウェアモデルに挑戦しています。

通信会社はキングメーカーとして機能しています。TelkomselはNetflix、Disney+、Crunchyroll、および地元ストリーマーと提携し、バンドルマージンを拡大する卸売割引と引き換えに帯域幅保証を提供しています。XL Axiata-Smartfrenの合併後の規模が交渉力を高め、プリペイドユーザーを引き付けるためのより深いコンテンツ補助を可能にしています。個人データ保護法が運営上の閾値を引き上げる中、規制コンプライアンス能力が競争上の堀を提供しています。小規模プレイヤーは宗教系コンテンツや超ローカルニュースのニッチを求め、コミュニティインフルエンサーに依存してエンゲージメントを確保しています。

インドネシアデジタルメディア産業リーダー

PT Vidio Dot Com

Netflix Pte. Ltd.

Spotify AB

PT Tencent Technology Indonesia

Amazon Digital UK Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Vidioはストリーミングインターフェースから直接インタラクティブショッピングを可能にするためにShopeeと提携し、電子商取引とエンターテインメントを統合しました。

- 2025年4月:Vidioは2028年までのプレミアリーグ放映権の延長を確保し、スポーツポートフォリオを強化しました。

- 2025年3月:通信デジタル省が公共電子システムに関する新しい技術標準を発行し、コンプライアンス要件を拡大しました。

- 2025年2月:SAMANコンテンツモデレーションシステムが開始され、緊急コンテンツの4時間以内の削除が義務付けられ、コンプライアンス違反には年間収益の最大2%の罰金が科されます。

- 2025年1月:個人データ保護法が完全施行に達し、プラットフォームにデータガバナンスフレームワークの全面的な見直しを迫りました。

- 2025年1月:GarenaのFree Fireが2024年12月に3,520万件のグローバルダウンロードでトップとなり、インドネシアが17.8%を占めました。

インドネシアデジタルメディア市場レポートの範囲

デジタルメディアは、様々なエンコードされた機械可読データ形式で動作するコミュニケーションメディアです。デジタルメディアはテクノロジーとコンテンツを融合させ、技術的、芸術的、分析的、制作調整スキルを含む多様なスキルを持つ専門家チームを必要とします。スマートフォン上のアプリ、ビデオゲームコンソール上のゲーム、病院の超音波画像診断装置などのデジタルメディア製品は、様々なエンドユース分野にわたる体験を可能にし、提供します。

インドネシアのデジタルメディア市場は、タイプ別(デジタル音楽、電子出版、デジタルビデオゲーム、ビデオ・オン・デマンド)および地域別(ジャワ島、スマトラ島、カリマンタン島、その他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| デジタル音楽 |

| 電子出版 |

| デジタルビデオゲーム |

| ビデオ・オン・デマンド(VOD) |

| デジタルニュース |

| ポッドキャストおよびオーディオブック |

| サブスクリプション |

| 広告支援型 |

| ペイ・パー・ビュー/トランザクション型 |

| アプリ内購入およびマイクロトランザクション |

| ハイブリッド/バンドル型 |

| スマートフォン |

| タブレット |

| PC/ラップトップ |

| スマートテレビ |

| ゲームコンソール |

| その他(セットトップボックス、ウェアラブル) |

| 18歳未満 |

| 18〜34歳 |

| 35〜54歳 |

| 55歳以上 |

| ジャワ島 |

| スマトラ島 |

| カリマンタン島 |

| スラウェシ島 |

| バリ島およびヌサ・トゥンガラ |

| マルク州およびパプア州 |

| コンテンツ形式別 | デジタル音楽 |

| 電子出版 | |

| デジタルビデオゲーム | |

| ビデオ・オン・デマンド(VOD) | |

| デジタルニュース | |

| ポッドキャストおよびオーディオブック | |

| 収益モデル別 | サブスクリプション |

| 広告支援型 | |

| ペイ・パー・ビュー/トランザクション型 | |

| アプリ内購入およびマイクロトランザクション | |

| ハイブリッド/バンドル型 | |

| デバイスタイプ別 | スマートフォン |

| タブレット | |

| PC/ラップトップ | |

| スマートテレビ | |

| ゲームコンソール | |

| その他(セットトップボックス、ウェアラブル) | |

| 年齢層別 | 18歳未満 |

| 18〜34歳 | |

| 35〜54歳 | |

| 55歳以上 | |

| 地域別 | ジャワ島 |

| スマトラ島 | |

| カリマンタン島 | |

| スラウェシ島 | |

| バリ島およびヌサ・トゥンガラ | |

| マルク州およびパプア州 |

レポートで回答される主要な質問

2026年のインドネシアデジタルメディア市場の規模はどのくらいですか?

インドネシアデジタルメディア市場規模は2026年に29億9,000万USDに達し、2031年までに39億1,000万USDに達すると予測されています。

最も多くの収益を生み出すコンテンツ形式はどれですか?

ビデオ・オン・デマンドが2025年に41.85%のシェアでトップを占め、オンデマンド視聴に対する強い視聴者の好みを反映しています。

最も急速に成長している収益モデルは何ですか?

アプリ内購入とマイクロトランザクションが年平均成長率(CAGR)6.95%で拡大しており、主にモバイルゲーミングに牽引されています。

なぜジャワ島がこれほど優位なのですか?

ジャワ島はインターネット普及率83.64%、高い所得水準、ジャカルタを拠点とするコンテンツ制作ハブの恩恵を受け、全国収益の57.25%を占めています。

個人データ保護法はプラットフォームにどのような影響を与えますか?

2025年1月から完全コンプライアンスが義務付けられており、コンプライアンス違反のサービスは年間収益の最大2%の罰金リスクにさらされ、ローカルデータガバナンスへの投資を促しています。

スマートフォン以外でどのデバイスカテゴリが勢いを増していますか?

スマートテレビは都市部の世帯がプレミアムコンテンツの視聴に接続テレビを採用するにつれて、年平均成長率(CAGR)7.22%で成長しています。

最終更新日: