インジウムガリウム亜鉛酸化物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

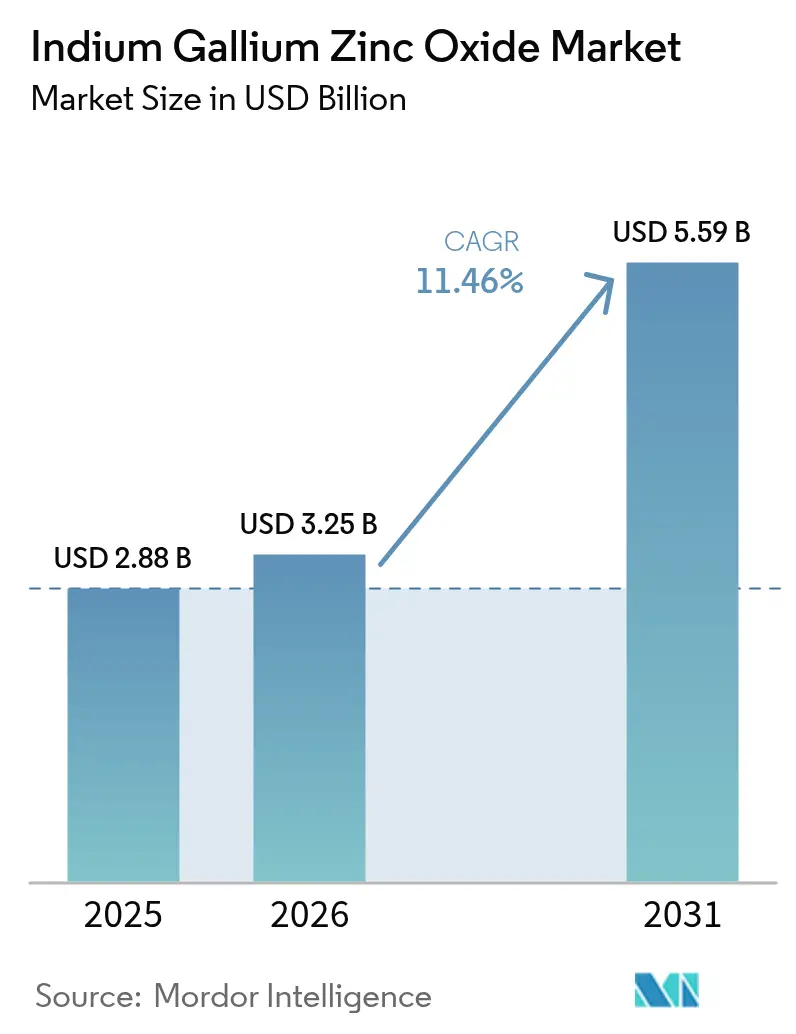

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.46% CAGR |

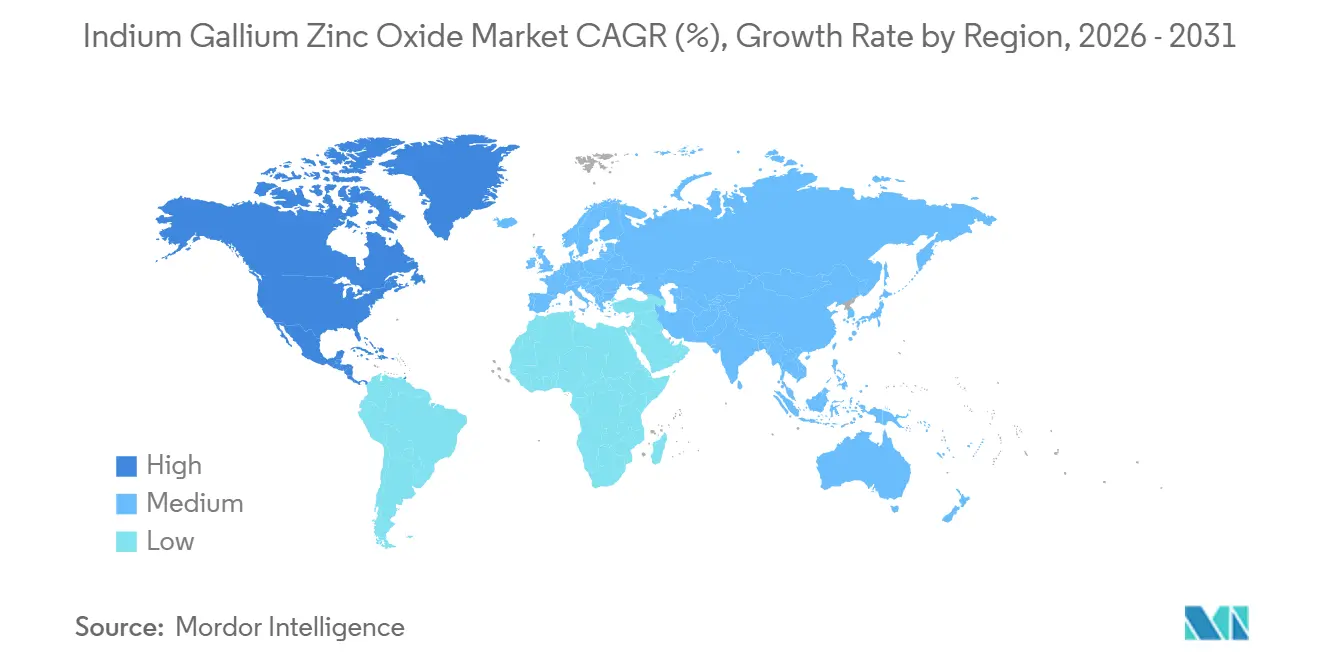

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインジウムガリウム亜鉛酸化物市場分析

インジウムガリウム亜鉛酸化物市場規模は、2026年の32億5,000万米ドルから2031年には55億9,000万米ドルへと拡大し、2026年から2031年の間に11.46%のCAGRを記録する見込みです。高解像度OLEDテレビ、折りたたみ式スマートフォン、複合現実ヘッドセットに対する旺盛な需要が酸化物半導体の採用を促進しており、アジア太平洋地域における政府のインセンティブが製造能力の拡大を加速させています。パネルメーカーは、従来のa-SiおよびLTPSバックプレーンから、高い電子移動度と超低リーク電流を両立する酸化物薄膜トランジスタへと資本を再配分しており、静的コンテンツ表示時のディスプレイ消費電力を削減する1 Hzまでの可変リフレッシュレートを実現しています。インジウム価格変動に伴うコスト上昇圧力は、スパッタリングシステムサプライヤーがIGZOターゲット利用率を80%以上に引き上げる多陰極構成を導入することで歩留まりが改善され、一部相殺されています。競争力学は流動的であり、韓国の既存企業はプレミアムOLED ITパネルでの利益確保を目指し、中国の新規参入企業は補助金を活用したスケールを活かし、日本企業は自動車および医療ニッチ市場へのピボットを進めています。

主要レポートのポイント

- 地域別では、アジア太平洋地域が2025年のインジウムガリウム亜鉛酸化物市場シェアの52.41%をリードし、2031年まで12.59%のCAGRで成長する見込みです。

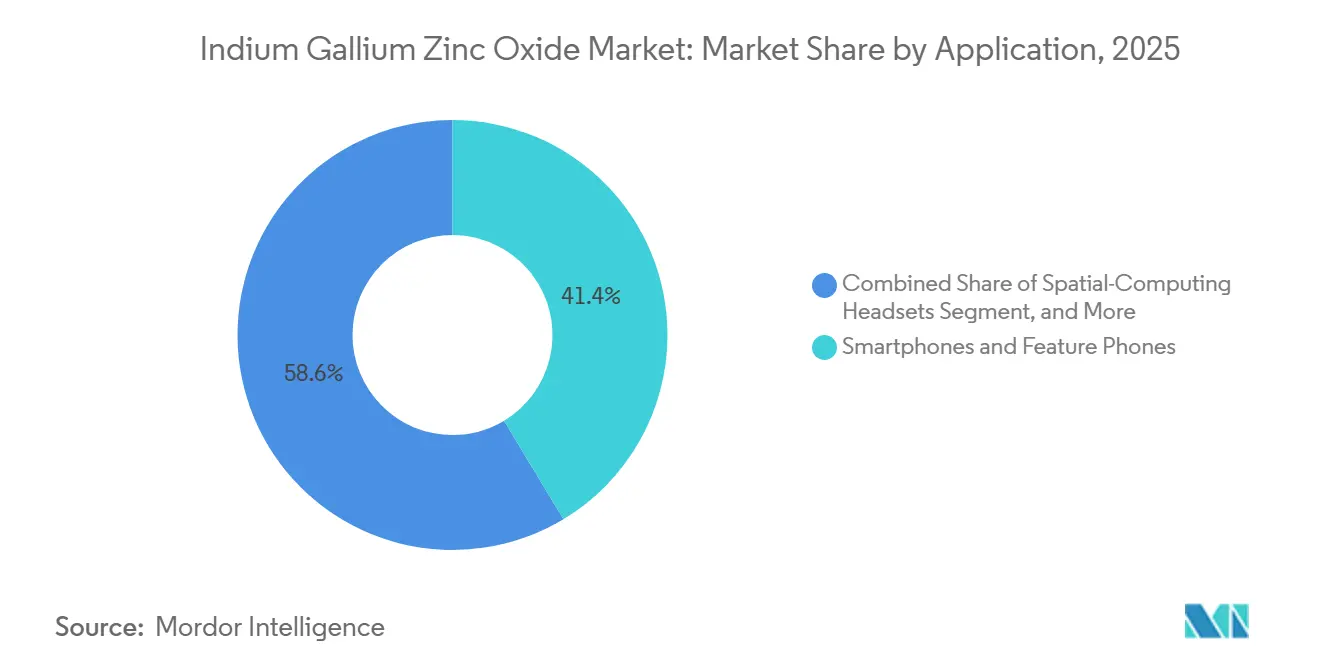

- 用途別では、スマートフォンおよびフィーチャーフォンが2025年のインジウムガリウム亜鉛酸化物市場シェアの41.37%を占め、空間コンピューティングヘッドセットは2031年まで12.55%のCAGRで拡大しています。

- 最終用途産業別では、民生用電子機器が2025年のインジウムガリウム亜鉛酸化物市場規模の56.29%を占め、航空宇宙・防衛は2026年から2031年の間に12.31%のCAGRを記録する見込みです。

- ディスプレイ技術別では、OLEDが2025年のインジウムガリウム亜鉛酸化物市場規模の61.81%を占め、マイクロLEDおよびミニLEDセグメントは2031年まで12.49%のCAGRで拡大する見込みです。

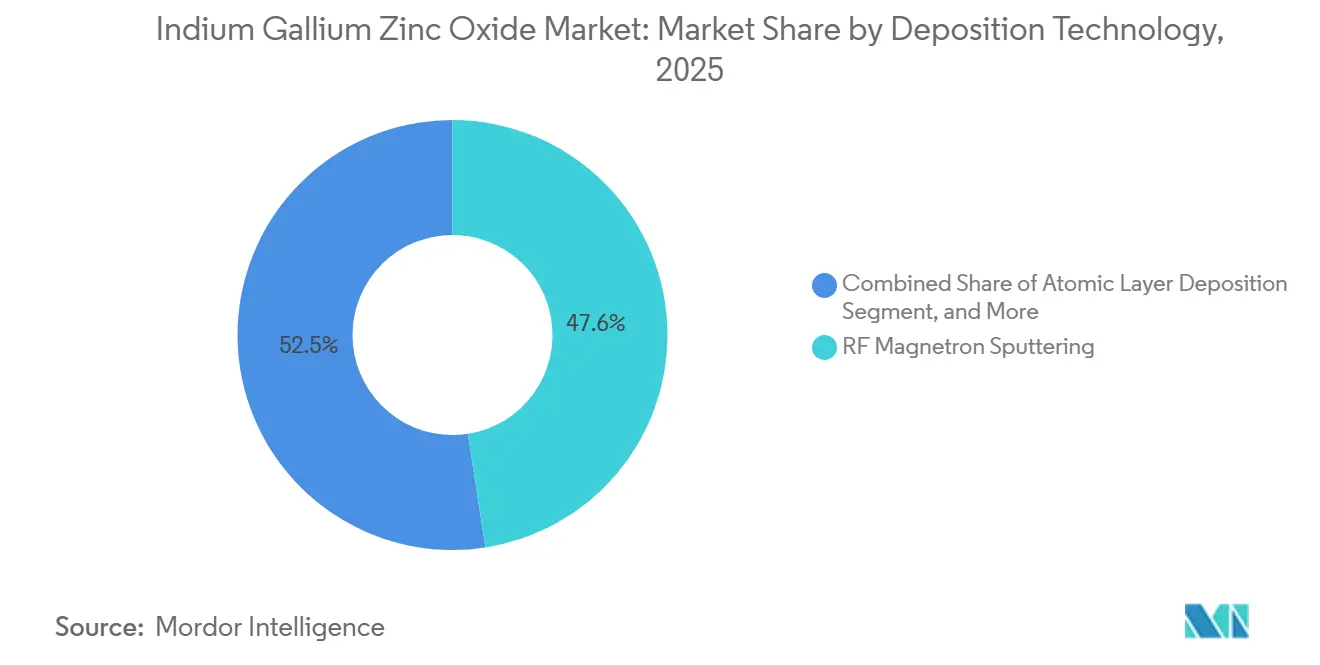

- 成膜技術別では、RFマグネトロンスパッタリングが2025年のインジウムガリウム亜鉛酸化物市場シェアの47.55%を占め、原子層堆積法は2031年まで12.67%のCAGRで成長する見込みです。

- 導電性相別では、アモルファスIGZOが2025年のインジウムガリウム亜鉛酸化物市場規模の72.58%を占めて支配的であり、単結晶IGZOは2031年まで12.61%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインジウムガリウム亜鉛酸化物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度OLEDおよび8K TV需要の急増 | +3.20% | アジア太平洋地域および北米に集中したグローバル | 中期(2〜4年) |

| エネルギー効率の高いポータブルデバイスへの要件 | +2.80% | 特にアジア太平洋地域および欧州のグローバル | 短期(2年以内) |

| 折りたたみ式・フレキシブルディスプレイへの急速な採用 | +2.50% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| 超低消費電力ウェアラブルを可能にするIGZOバックプレーン | +1.60% | 北米およびアジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 空間コンピューティングヘッドセットへのIGZO統合 | +1.30% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| ニューロモーフィックインメモリAIのためのサブスレッショルドスイッチング | +0.80% | 先進半導体地域(米国、台湾、韓国)に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度OLEDおよび8K TV需要の急増

プレミアムテレビメーカーは、3,300万画素がリーク誘発グレースケールエラーを増幅させる8Kパネル全体の電流均一性を維持するために、酸化物バックプレーンへの移行を進めています。Samsung DisplayはLTPSから酸化物TFTにQD-OLEDラインを切り替えた後、2025年上半期に490万枚のOLED TVパネルを出荷し、四半期シェアの74%を獲得しました。[1]Samsung Electronics、「2025年第4四半期決算報告書」、samsung.com LG Displayは、パネル寿命を10万時間以上に延ばし消費電力を30%削減する酸化物-LTPOハイブリッドを理由に、E6 OLEDファブの拡張に9億2,500万米ドルを投じることを表明しました。中国のBOEおよびChina Starは、ノートパソコンおよびタブレット基板を追求するために総額630億人民元に上る第8.6世代酸化物キャパシティを追加しました。[2]BOE Technology Group、「2023年年次報告書」、boe.com IEC 62087に基づくエネルギー効率規制は、欧州連合および米国においてスタンバイ消費電力0.5 W未満を評価することでIGZOの採用を促進しています。

エネルギー効率の高いポータブルデバイスへの要件

タブレットおよび2-in-1 PCは、1回の充電で丸1日稼働するディスプレイを必要としており、IGZOのピコアンペアスケールのオフ電流が静的画面での1 Hzリフレッシュを可能にします。SamsungのUT One IT OLEDプロトタイプは2025年9月にこの機能を実証し、2027年の商用ノートパソコン向けロードマップ目標を検証しました。[3]Samsung Display、「OLED ITサミットプレゼンテーション」、samsungdisplay.com AppleのOLED iPad Proリフレッシュ計画は酸化物基板の供給に依存しており、両韓国大手に第8.6世代キャパシティの増強を促しています。物流業界の産業用ハンドヘルドは16時間シフトで稼働しており、IGZOパネルはワークフローを中断するバッテリー交換を削減します。IEEE Electron Device Letters(2025年12月)に掲載された研究では、自己整合インプリントリソグラフィがプロセスステップを40%削減し、静的消費電力をさらに低減することが示されました。[4]IEEE Electron Device Letters、「a-IGZO TFTのための自己整合インプリントリソグラフィ」、ieeexplore.ieee.org

折りたたみ式・フレキシブルディスプレイへの急速な採用

折りたたみ式デバイスは20万回以上の曲げサイクルに耐える必要があり、粒界のないアモルファスIGZOマトリクスはポリシリコンよりもクラック伝播に対する耐性が高いです。Samsung Displayは2025年7月に1.5 mm半径での50万回折り曲げを検証し、酸化物TFTの安定性を評価しました。BOEの量産高移動度酸化物AMOLEDは、フレキシブルパネルの出荷量を前年比50%増加させました。Sharpは自動車ダッシュボード向けに−40 °Cから+85 °Cの温度範囲に対応した12.3インチフレキシブルIGZO OLEDを発表しました。チップオンエンカプスレーションはモジュールスタック高さを0.3 mm削減し、2027年発売の折りたたみ式スマートフォンの薄型化目標達成を支援しています。

超低消費電力ウェアラブルを可能にするIGZOバックプレーン

スマートウォッチは5 mW未満の常時表示ディスプレイを必要とします。IGZOの10〜50 cm² V⁻¹ s⁻¹の移動度により、より小さなTFT形状が可能となり、より低い電流でのアパーチャ比と輝度が向上します。ウェアラブルAMOLEDの出荷量は依然として控えめですが、ベンダーがモノクロからフルカラーへの移行を進めるにつれてCAGRは12.55%を超えています。IMECは300 mmウェーハ上に4.5時間保持の2T0C DRAMを製造し、健康モニタリングバンド向けのモノリシックディスプレイメモリスタックの先駆けとなっています。医療用ウェアラブルにおけるISO 14971のフォールトトレランス規則は、有機TFT代替品よりもIGZOの均一性を優先しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LTPSおよびLTPOシリコンバックプレーンとの競合 | -2.10% | 特にプレミアムスマートフォンセグメントにおけるグローバル | 短期(2年以内) |

| サプライチェーンの不安定性とインジウム価格変動 | -1.80% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 使用済みIGZOスパッタターゲットの低リサイクル率 | -0.60% | アジア太平洋地域の製造拠点に集中したグローバル | 長期(4年以上) |

| 多湿環境における閾値電圧ドリフト | -0.40% | 熱帯・亜熱帯地域(東南アジア、南米) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LTPSおよびLTPOシリコンバックプレーンとの競合

LTPSの移動度は100 cm² V⁻¹ s⁻¹を超え、高リフレッシュレートスマートフォンでの高速ピクセルスイッチングを可能にします。AppleとSamsungは2021年にLTPOハイブリッドを採用し、バッテリーペナルティなしに1〜120 Hzの可変リフレッシュを実現するためにLTPSスイッチングとIGZO駆動を統合しました。20〜30%のコストプレミアムは800米ドル以上のハンドセットでは許容されますが、純粋なIGZOの採用を制限しています。単結晶IGZOの移動度を80 cm² V⁻¹ s⁻¹近くに引き上げることを目指した研究は有望ですが、まだスケールアップされていません。

サプライチェーンの不安定性とインジウム価格変動

中国は2024年に世界のインジウム産出量1,080トンの70%を供給し、25%の輸出関税を課したことで、スポット価格は2023年の244米ドル/kgから2024年には340米ドル/kgに上昇しました。米国は完全に輸入依存であり、韓国から29%、日本から18%、カナダから14%を調達しています。420米ドル/kgへの急騰はパネルマージンを圧迫し、依然としてIGZOの電気的性能に及ばないインジウムフリーの亜鉛スズ酸化物代替品へのR&Dを促進しました。2025年2月に施行された韓国のK-Chips法は、変動を緩和するために国内スパッタリングターゲット工場への税額控除を20%に引き上げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:空間コンピューティングヘッドセットがスマートフォンを上回る成長

空間コンピューティングヘッドセットは2025年においてわずかなシェアを占めるに過ぎませんでしたが、MetaとAppleが複合現実の量産を拡大するにつれて二桁成長が見込まれています。ヘッドセットに関連するインジウムガリウム亜鉛酸化物市場規模は12.55%のCAGRで拡大する見込みであり、熱スロットリングなしに90 Hzで10 µm未満のマイクロOLEDピクセルを駆動するIGZOの能力から恩恵を受けています。スマートフォン需要は依然として基盤的であり、酸化物TFTがLTPSコストを下回りながら10〜20 cm² V⁻¹ s⁻¹の移動度を提供する中位モデルを中心に2025年シェアの41.37%を維持しています。タブレットは電子書籍閲覧セッション中のバッテリー持続時間を延ばすために可変リフレッシュ酸化物OLEDを採用しており、SamsungのUT One ITパネルはほぼゼロヘルツのホールドモードを検証しています。自動車ダッシュボード、産業用HMI、診断モニターはIGZOの広い温度安定性とグレースケール忠実度を活用し、電気自動車および放射線科での設計採用を開拓しています。

ウェアラブルが占めるインジウムガリウム亜鉛酸化物市場シェアは現在小さいものの、IGZOのディスプレイ内メモリ統合は複数日の医療モニタリングをサポートするコンパクトなセンサーアレイを約束しています。テレビおよび大型フォーマットパネルは、8K採用が広がり第10世代酸化物ラインが同一基板サイズでLTPSより高い歩留まりを実現するにつれて成長を持続しています。物流ピッキングおよびフィールドメンテナンスに牽引された産業用ARグラスは、従来のモニターでは見られないピクセル密度へと酸化物を押し上げ、多様なフォームファクターにわたるIGZOの地位を強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:航空宇宙が成長フロンティアとして台頭

スマートフォン、タブレット、テレビの普及により民生用電子機器が56.29%の収益を支配していますが、航空宇宙・防衛回廊は超高輝度・耐放射線性IGZO OLEDへのコックピットアップグレードにより12.31%のCAGRで成長しています。商業航空会社は−40 °Cから+85 °Cの温度変化に耐える堅牢な4K飛行デッキモニターを採用しており、防衛プログラムは宇宙線シングルイベントアップセットに免疫のあるヘルメット搭載サイト向けにIGZOを選択しています。自動車分野は、1,000ニット昼光視認性のためにMiniLEDバックライトと酸化物TFTを組み合わせた湾曲インフォテインメントクラスターを展開しており、医療分野はマンモグラフィの較正グレースケール向けにIGZO LCDを活用しています。産業用ロボティクスは24時間365日の稼働サイクルから恩恵を受け、a-Siと比較したIGZOの高い平均故障間隔に依存しています。

防衛主要請負業者は調達において酸化物バックプレーンパネルをますます規定するようになっており、インジウムガリウム亜鉛酸化物市場を民生用の景気循環から保護しています。民間航空規制当局はソフトウェア向けDO-178CおよびハードウェアのDO-254に基づいて酸化物ディスプレイを認証し、代替品のコンプライアンスハードルを引き上げています。一方、民生用デバイスは価格弾力性が高く、インジウムコストの持続的な急騰が採用を抑制する可能性がありますが、バリューチェーンの統合がリスクの一部を相殺しています。

ディスプレイ技術別:マイクロLEDが酸化物バックプレーンに賭ける

OLEDは2025年に61.81%のシェアを獲得し、酸化物TFTが有機発光体と適合する低温プロセスを促進しました。マイクロLEDは2,000ニット超のピーク輝度と本質的な長寿命を目指していますが、5 µm未満のピクセルピッチが必要であり、IGZOのアモルファス性がLTPSの粒界ショートを回避できる領域です。マイクロLED用途内のインジウムガリウム亜鉛酸化物市場規模は、民生用テレビブランドおよび自動車メーカーが2028年発売に向けてプロトタイプを試験するにつれて12.49%のCAGRが見込まれています。

LCDは価値セグメントで持続しており、酸化物TFT-LCDが第10世代以上のラインでのガラス反り欠陥を低減しています。電子ペーパーはIGZOのサブピコアンペアリーク電流を活用し、食料品チェーンの棚ラベルで数ヶ月の寿命を実現しています。Samsungの34インチ360 HzモデルなどのハイブリッドQD-OLEDゲーミングモニターは、ミリ秒単位のグレーツーグレー応答を維持する酸化物の能力を示しています。

成膜技術別:原子層の精度が牽引力を獲得

RFマグネトロンスパッタリングは第8世代基板100枚以上/時間のスループットにより主力技術であり続け、2025年シェアの47.55%を占めています。しかし、単結晶およびニューロモーフィックスタックに10 nm未満の膜精度が不可欠となるにつれて、原子層堆積法の成長は12.67%のCAGRが予測されています。Applied MaterialsのSpectral ALDプラットフォームは、単一基板上にロジック、メモリ、ディスプレイを積層するモノリシック3Dスキームをサポートしています。

パルスDCスパッタリングは自動車信頼性向上のためより高い膜密度を提供し、ソリューションインクジェット印刷はロールツーロール経済性が重要なフレキシブルIoTタグに活用されています。ULVACの1,300台のSMD設置ベースは、多陰極IGZOターゲットの改造需要を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

導電性相別:単結晶移動度競争

アモルファスIGZOはプラスチック基板との低温堆積適合性により72.58%を占めています。多結晶IGZOは産業用キオスクで人気の高い駆動電流と中程度のコストのバランスという中間的なニーズに対応しています。

サファイアおよびガラス上のエピタキシャル単結晶IGZOにおける学術的ブレークスルーは70 cm² V⁻¹ s⁻¹の移動度を達成しました。単結晶バリアントのインジウムガリウム亜鉛酸化物市場シェアは2031年においても依然として小さいかもしれませんが、12.61%のCAGRはニューロモーフィックコンピューティングおよび60 GHz超の動作を求めるRFフロントエンドフィルターからの勢いを示しています。第6世代以上のガラスへの歩留まりスケーラビリティが量産採用前の関門となっています。

地域分析

アジア太平洋地域はキャパシティとイノベーションの両方の拠点です。中国、韓国、日本は合わせて2025年収益の52.41%を占め、BOE、CSOT、Samsung Display、LG Displayが複数の第8.6世代酸化物OLEDファブを稼働させるにつれて地域CAGRは2031年まで12.59%と推定されています。中国のインジウムガリウム亜鉛酸化物市場規模は、基板あたりの設備投資を20%削減する市区町村補助金から恩恵を受けています。K-Chips法に基づく韓国の2025年税額控除の20%への引き上げは、国内スパッタリングターゲットおよびALD前駆体工場を奨励しています。日本はニッチな医療および自動車パネルに注力していますが、Sharpの亀山K2 LCD工場の2026年8月閉鎖はコスト圧力による撤退を浮き彫りにしています。

北米は大型パネルファブを持たないものの、AppleとMetaのロードマップに牽引された空間コンピューティングおよびマイクロOLEDの早期採用需要を誇っています。カリフォルニア、オースティン、ニューヨークの研究拠点がニューロモーフィックIGZO回路を育成し、将来の下流需要を創出しています。欧州の強みはドイツとスウェーデンのプレミアム自動車クラスターにあり、Tier-1サプライヤーがUNECE R125グレア制限を満たす湾曲HUDモジュール向けに酸化物TFTを規定しています。中東・アフリカおよび南米は依然として規模が小さく、地域の組立インセンティブが潜在需要を解放する可能性がありますが、インフラのギャップと輸入関税により酸化物パネルは従来のLCDに対して価格面で不利な状況が続いています。

競合環境

市場集中度は中程度であり、上位5社が酸化物キャパシティ出荷量の約65%を占め、スパッタリングターゲットおよびALDツールに対する交渉力を持っています。Samsung Displayは2026年の量産を目指して第8.6世代IT OLEDファブに31億米ドルを投じ、酸化物が1 Hzのアイドルリフレッシュを実現するノートパソコンおよびタブレットシェアの確保を目指しています。

LG Displayの9億2,500万米ドルのE6拡張は、プレミアムテレビおよびモニター向けの高マージンLTPO 3.0パネルを目指しています。BOEとCSOTは設備投資の最大30%をカバーする市区町村資金を受け取り、日本の競合他社を圧迫する積極的な価格設定を可能にしており、Sharpはその結果としてコモディティLCDラインを閉鎖し自動車受注へのシフトを進めています。

Visionoxは76億米ドルのマスクレス気相OLEDラインを建設中であり、酸化物バックプレーンのフォトマスクコストを30%削減し設計反復を高速化することを謳っています。設備メーカーのULVACとApplied Materialsは、マイクロLEDの歩留まり要件を満たすためにパーティクル数を0.14 cm⁻²未満に抑えるALDおよび高密度スパッタツールに注力しています。発光層の下にIGZOロジックとメモリを積層するモノリシック3D統合の特許出願が増加しており、IMECの2T0C DRAMプロトタイプはエコシステムの準備状況を示しています。中国のキャパシティ増大は、持続的な稼働率を維持するために医療および航空電子機器の専門市場へのピボットを余儀なくされる可能性のある中堅台湾および日本サプライヤー間の統合を引き起こす可能性があります。

インジウムガリウム亜鉛酸化物産業リーダー

Sharp Corporation

LG Display Co., Ltd.

Samsung Display Co., Ltd.

AU Optronics Corp.

BOE Technology Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Japan Display Inc.は高付加価値ディスプレイおよびセンサーの資金調達のために956億円を調達し、リストラクチャリングの一環として特許および工場を売却しました。

- 2025年5月:Indium CorporationとRio Tintoは、酸化物TFTサプライチェーンの多様化を目的としたガリウム抽出の進捗を報告しました。

- 2025年3月:Tata ElectronicsはHimaxおよびPSMCとインドのディスプレイおよび超低消費電力AIセンシングエコシステムを強化するための覚書に署名しました。

- 2024年6月:LG Displayは40%の低消費電力と3倍の輝度を実現する13インチタンデムOLEDノートパソコンパネルの量産を開始しました。

グローバルインジウムガリウム亜鉛酸化物市場レポートの範囲

インジウムガリウム亜鉛酸化物市場レポートは、用途別(スマートフォンおよびフィーチャーフォン、タブレットおよび2-in-1 PC、ウェアラブルデバイス、テレビおよび大型フォーマットディスプレイ、自動車用ディスプレイ、産業用・医療用ディスプレイ)、最終用途産業別(民生用電子機器、自動車・輸送、医療、産業・製造、航空宇宙・防衛、その他)、ディスプレイ技術別(LCD、OLED、マイクロLEDおよびミニLED、電子ペーパーおよびその他の新興技術)、成膜技術別(RFマグネトロンスパッタリング、パルスDCマグネトロンスパッタリング、原子層堆積法、ソリューション・インクジェット印刷、その他の技術)、導電性相別(アモルファスIGZO、多結晶IGZO、単結晶IGZO)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スマートフォンおよびフィーチャーフォン |

| タブレットおよび2-in-1 PC |

| ウェアラブルデバイス |

| テレビおよび大型フォーマットディスプレイ |

| 自動車用ディスプレイ |

| 産業用・医療用ディスプレイ |

| 民生用電子機器 |

| 自動車・輸送 |

| 医療 |

| 産業・製造 |

| 航空宇宙・防衛 |

| その他の最終用途産業 |

| LCD |

| OLED |

| マイクロLEDおよびミニLED |

| 電子ペーパーおよびその他の新興技術 |

| RFマグネトロンスパッタリング |

| パルスDCマグネトロンスパッタリング |

| 原子層堆積法 |

| ソリューション・インクジェット印刷 |

| その他の成膜技術 |

| アモルファスIGZO |

| 多結晶IGZO |

| 単結晶IGZO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 用途別 | スマートフォンおよびフィーチャーフォン | |

| タブレットおよび2-in-1 PC | ||

| ウェアラブルデバイス | ||

| テレビおよび大型フォーマットディスプレイ | ||

| 自動車用ディスプレイ | ||

| 産業用・医療用ディスプレイ | ||

| 最終用途産業別 | 民生用電子機器 | |

| 自動車・輸送 | ||

| 医療 | ||

| 産業・製造 | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業 | ||

| ディスプレイ技術別 | LCD | |

| OLED | ||

| マイクロLEDおよびミニLED | ||

| 電子ペーパーおよびその他の新興技術 | ||

| 成膜技術別 | RFマグネトロンスパッタリング | |

| パルスDCマグネトロンスパッタリング | ||

| 原子層堆積法 | ||

| ソリューション・インクジェット印刷 | ||

| その他の成膜技術 | ||

| 導電性相別 | アモルファスIGZO | |

| 多結晶IGZO | ||

| 単結晶IGZO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

インジウムガリウム亜鉛酸化物市場の2026年から2031年の間のCAGR予測はどのくらいですか?

市場は2026年から2031年の間に11.46%のCAGRで成長する見込みです。

IGZOパネル生産の最大シェアを持つ地域はどこですか?

アジア太平洋地域が2025年に52.41%のシェアをリードし、中国、韓国、日本に集中したキャパシティを反映しています。

折りたたみ式スマートフォンに酸化物TFTが好まれる理由は何ですか?

IGZOのアモルファスマトリクスは粒界がなく、Samsung Displayが検証した50万回以上の曲げサイクルを通じて電気的安定性を維持します。

インジウム価格変動はパネルメーカーにどのような影響を与えますか?

2024年に340米ドル/kgへの42%の価格急騰により、パネルBOMの最大8%の材料コストが上昇し、税額控除とリサイクルイニシアチブがエクスポージャーを相殺するまでマージンを圧迫しました。

2026年以降に勢いを増している成膜技術はどれですか?

原子層堆積法は、先進ノードが単結晶およびニューロモーフィックデバイス向けに10 nm未満のIGZO膜制御を必要とするにつれて12.67%のCAGRで成長しています。

複合現実ヘッドセットにおいてIGZOが提供する利点は何ですか?

IGZOバックプレーンは3,000 ppi以上、90 Hzでマイクロ OLEDピクセルを超低消費電力で駆動し、空間コンピューティングに不可欠なモーションツーフォトンレイテンシを低減します。

最終更新日: