韓国ディスクリート半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

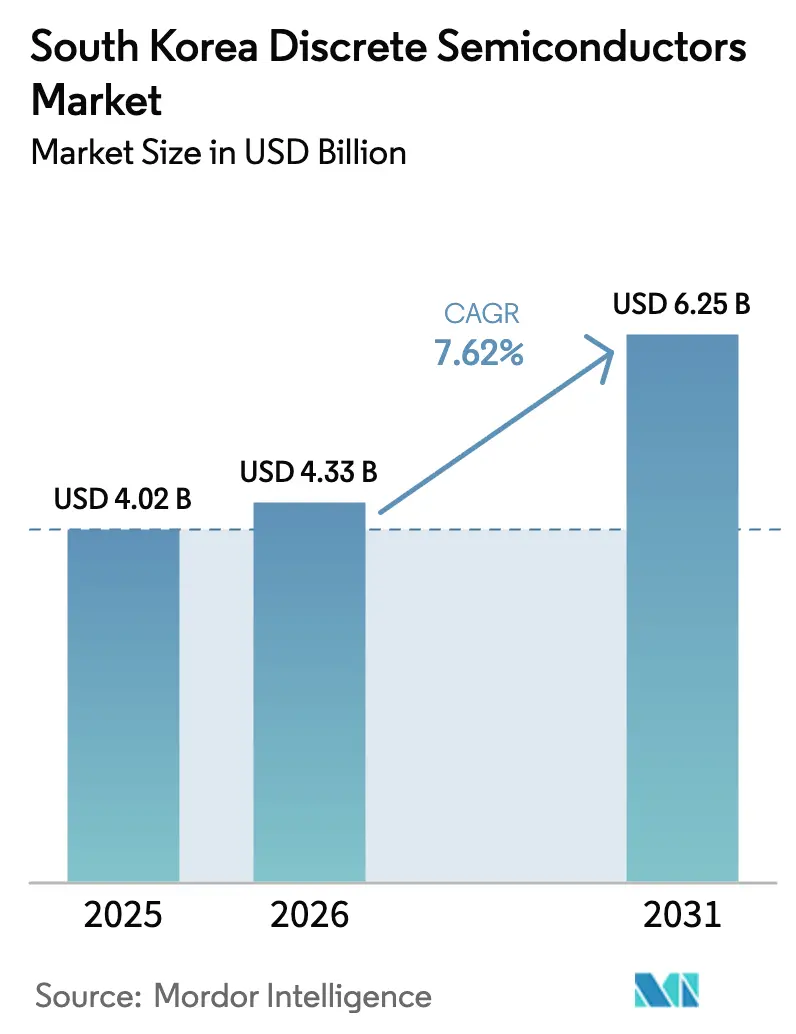

| 基準年の市場規模 (2025) | 4.02 十億米ドル |

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 6.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

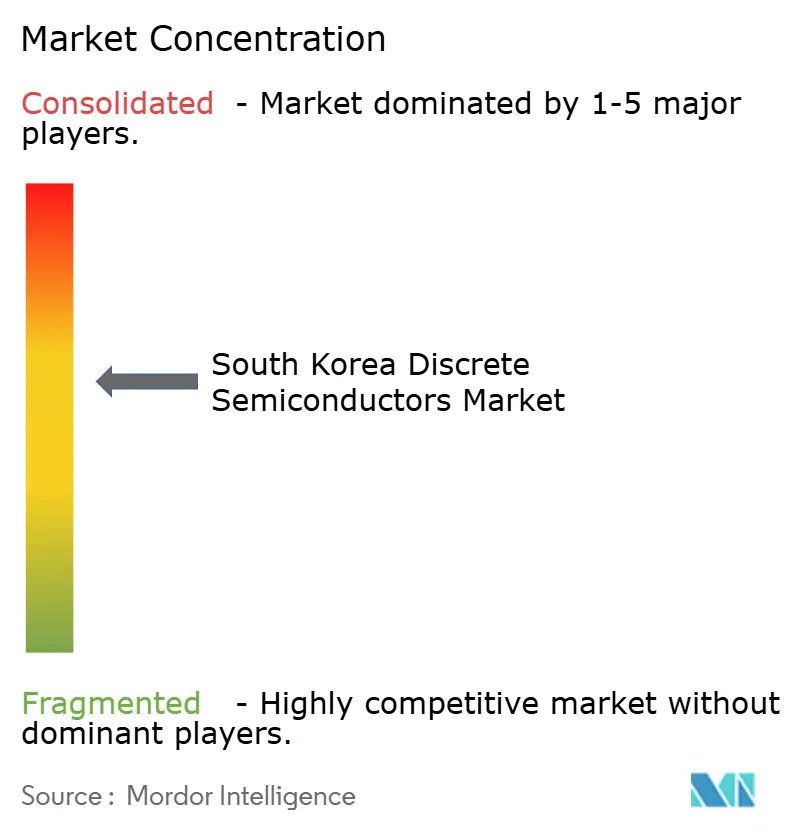

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ディスクリート半導体市場分析

2026年の韓国ディスクリート半導体市場規模は43億3,000万米ドルと推定され、2025年の40億2,000万米ドルから成長し、2031年には62億5,000万米ドルに達する見通しで、2026年〜2031年にかけて7.62%のCAGRで成長します。この拡大は、車両の電動化、5Gネットワークの高密度化、およびKセミコンダクターベルト計画のもとでの国内ファブの拡張と連動しています。パワートランジスタは2024年に65.5%という圧倒的なシェアを占め、自動車および産業システムにおけるエネルギー変換での中心的な役割を反映しています。シリコンが支配的な材料であり続けましたが、炭化ケイ素(SiC)はワイドバンドギャップ効率を必要とする急速充電インフラの強みを背景に19.2%のCAGRを記録しました。サムスン電子やSKハイニックスなどの国内大手が垂直統合を深化させる一方、InfineonやSTMicroelectronicsなどのグローバルサプライヤーは特化したSiCおよびGaNポートフォリオを活用して自動車向けデザインスロットを獲得しました。資本補助金、高い税額控除、および確立された電子機器エコシステムが新規投資を引き続き呼び込んでいる一方、ICレベルの統合と熟練労働者不足が長期的な上昇余地を抑制しています。

主要レポートのポイント

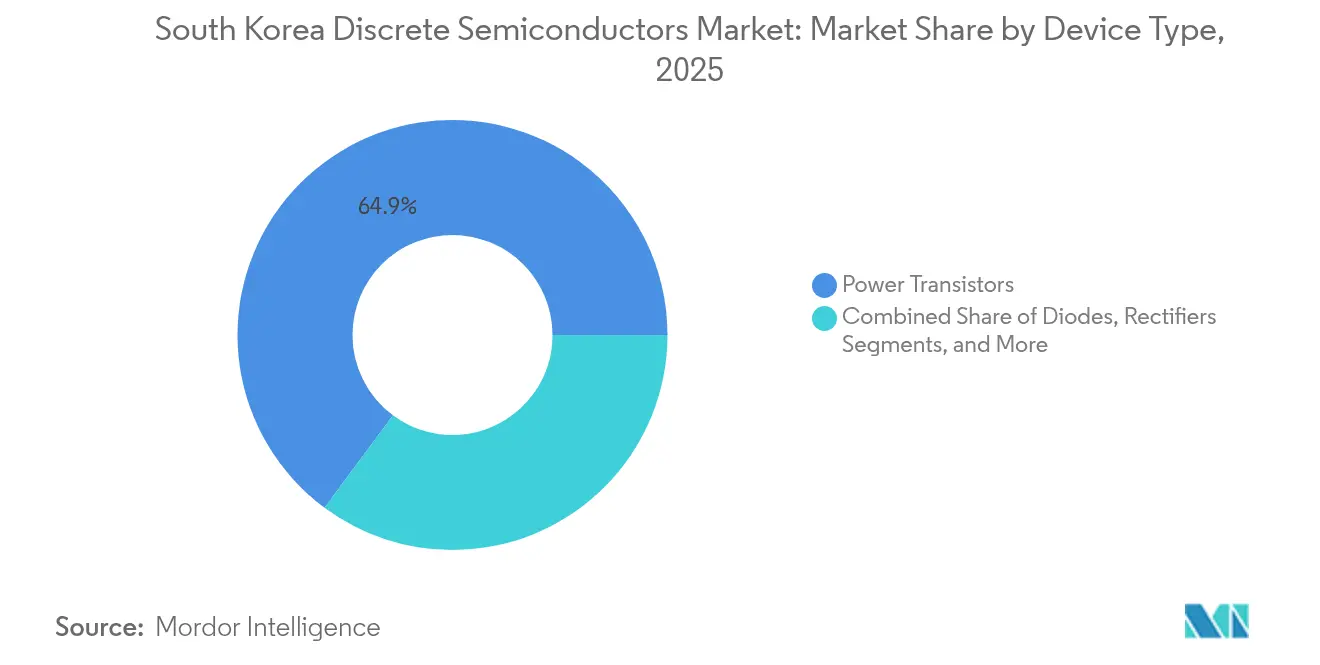

- デバイスタイプ別では、パワートランジスタが2025年の韓国ディスクリート半導体市場シェアの64.85%をリードし、このクラス内のSiCデバイスは2031年にかけて18.7%のCAGRで進展しています。

- 半導体材料別では、シリコンが2025年の韓国ディスクリート半導体市場規模の87.95%を占めましたが、SiCは2031年にかけて18.7%のCAGRで拡大すると予測されています。

- 電圧クラス別では、高電圧(600V超)ディスクリートが2025年の韓国ディスクリート半導体市場規模の17.55%を占め、2031年にかけて11.6%のCAGRで成長しています。

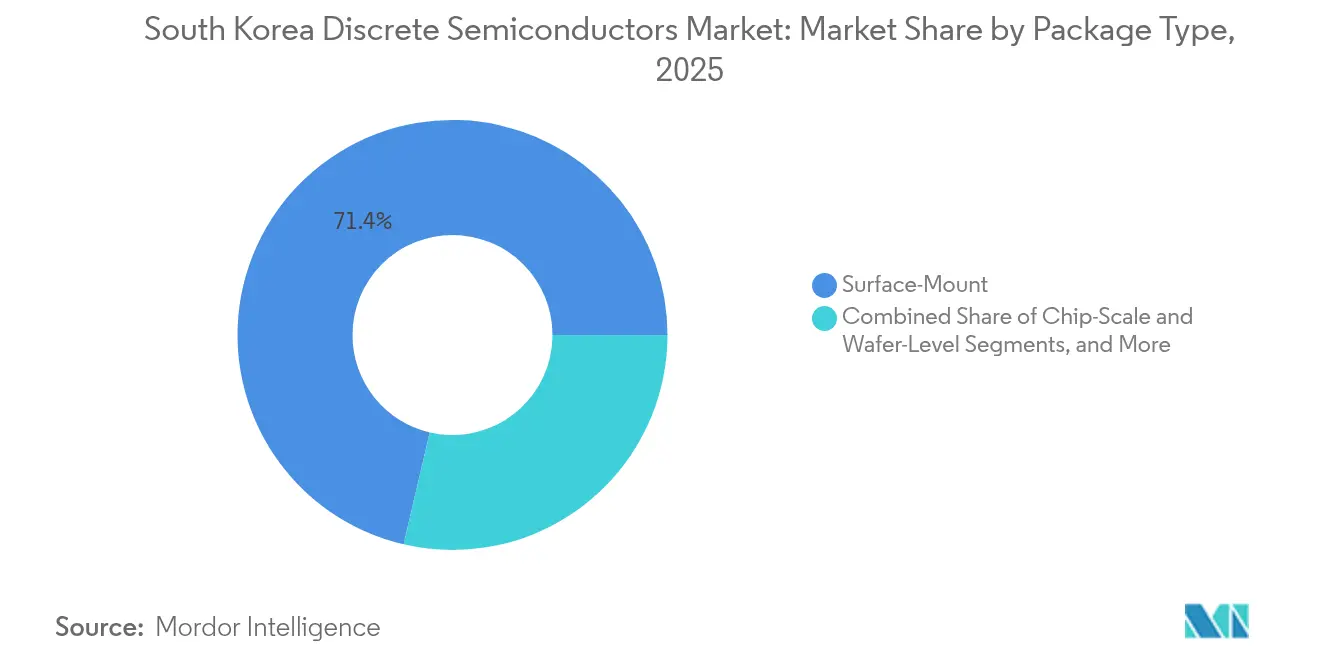

- パッケージタイプ別では、表面実装形式が2025年に71.35%の収益シェアを獲得し、チップスケールパッケージは2031年までに15.2%のCAGRを記録する見込みです。

- エンドユーザー垂直市場別では、民生用電子機器が2025年の韓国ディスクリート半導体市場シェアの40.25%を占め、自動車が2031年にかけて15.4%のCAGRで最も急成長するセクターとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国ディスクリート半導体市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府支援のKセミコンダクターベルト設備投資補助金による国内ファブ建設の加速 | +2.1% | 国家レベル – 京畿道に重点 | 中期(2〜4年) |

| 急速なEV充電インフラ展開によるSiC/GaNパワーデバイスの需要拡大 | +1.8% | 都市部、高速道路沿い | 短期(2年以内) |

| 高仕様ディスクリート向けメモリおよびディスプレイ装置のサプライチェーン牽引 | +1.3% | 半導体製造ハブ | 中期(2〜4年) |

| SKT/KT/LGU+による5G基地局の高密度化 | +1.0% | 都市部が全国規模で拡大 | 短期(2年以内) |

| OEMのチャイナプラスワン戦略が韓国OSATを通じた輸入を誘導 | +0.7% | 全国の輸出ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府支援のKセミコンダクターベルト設備投資補助金

政府のKセミコンダクターベルトは2025年に新規ファブおよび材料工場向けに約230億米ドルを拠出し、510兆ウォン(3,700億米ドル)超の民間投資誓約を促しました。サムスンは平沢への追加ラインを確認し、SKハイニックスは2027年までに大量のディスクリート生産能力をオンラインにする龍仁クラスターを推進しました。税額控除は2025年2月に大企業向け20%、中小企業向け30%に引き上げられ、かつてワイドバンドギャップ製造を妨げていた資本ギャップを解消しました。これらのインセンティブはSiCおよびGaNプロセスラインの参入コストを低下させ、地元サプライヤーの市場投入時間を短縮し、装置ベンダー間の競争を激化させます。[1]朝鮮日報、「ソウルが半導体支援を230億米ドルに拡大」、Chosun.com

急速なEV充電インフラ展開によるSiC/GaNパワーデバイスの需要拡大

韓国の都市部では、現代自動車の800V EVアーキテクチャが普及するにつれ、2024年〜2025年にかけて数百台の超急速充電器が追加されました。充電器内部のSiC MOSFETはスイッチング損失を最大80%削減し、シリコンIGBTと比較して設置面積が30%小さい350kWステーションを実現します。ソウルのフリート事業者はSiCパワーモジュールへの改修後、エネルギー効率が20%向上したと報告しています。車両OEMも同様のトレンドを反映し、次世代車載充電器にGaNデバイスを統合して重量を削減し熱マージンを改善することで、ディスクリートパワー半導体の増分需要を牽引しています。

高仕様ディスクリート向けメモリおよびディスプレイ装置サプライチェーンの牽引

サムスンのP2工場の先端DRAMへの転換(2026年初頭までに月産10万枚のウェーハを予定)に加え、SKハイニックスのNAND投資により、プラズマエッチャー、インプラントツール、テストハンドラー向けの高電圧ディスクリートが必要となりました。装置サプライヤーはSiCトランジスタに転換し、15%のエネルギー節約とより厳密なプロセス安定性を実現し、厳格な稼働率目標を達成しました。ディスプレイファブも同様に、OLEDの歩留まりを最大化するためにより高いアバランシェ定格と改善された放熱性を持つディスクリートを指定しました。これらの上流側の要件が韓国ディスクリート半導体市場全体に波及し、堅牢なパワーデバイスのプレミアム平均販売価格を維持しています。

SKT/KT/LGU+による5G基地局の高密度化

3社の移動体通信事業者は2024年から2025年6月にかけて新規5Gセルに約4兆ウォン(29億米ドル)を投資し、2026年までにさらに5兆ウォン(36億米ドル)を追加する計画の一環です。各基地局はGaN RFトランジスタに依存しており、増幅器効率を40%向上させ、冷却負荷を削減してコンパクトな無線設計を可能にします。半導体工場内でのSKテレコムのプライベート5G展開により、高信頼性RFスイッチおよび保護デバイスのディスクリート需要がさらに増加しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スタンドアロン部品に取って代わるICレベルの統合 | -1.2% | グローバル、韓国メーカーに影響 | 長期(4年以上) |

| 原料ウェーハの輸入依存が為替変動リスクを露呈 | -0.8% | 全国の製造ハブ | 中期(2〜4年) |

| 高いSiC/GaN設備投資閾値が中小企業の参入を制限 | -0.5% | 全国の新興プレーヤー | 中期(2〜4年) |

| パワーデバイス設計における熟練人材不足 | -0.6% | 全国のR&Dセンター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スタンドアロン部品に取って代わるICレベルの統合

スマートフォンOEMは統合PMICを採用することで複数のディスクリート電源レギュレータを排除し、基板面積の30%を解放してエネルギー使用量を15%削減しました。同様の統合がウェアラブルおよびIoTセンサーでも見られました。民生用電子機器が2024年需要の40.9%を占めることを考えると、このようなシステムオンチップ戦略は小信号ディスクリートの単位数量を抑制します。自動車のゾーンアーキテクチャロードマップも同じ方向を示しており、ゲートドライバーおよびセンシング機能が混合信号ASICに移行しつつあり、長期的な成長に構造的な圧力をかけています。

原料ウェーハの輸入依存による為替変動リスクの露呈

韓国のディスクリートメーカーはSiCブールを主に米国、日本、欧州から調達しています。2024年後半にウォンが1ドル=1,438ウォンまで下落したことで、中堅企業の材料コストが最大12%上昇し、米ドル建て輸出契約のマージンが侵食されました。サムスンとSKハイニックスは為替エクスポージャーをヘッジしていますが、中小ベンダーには同等のツールがなく、キャッシュフローリスクが増幅されます。国内の結晶成長イニシアチブはパイロット規模にとどまっているため、為替感応度は2027年まで続く見込みです。[2]IT朝鮮、「為替レート上昇で韓国産業が懸念」、it.chosun.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:パワートランジスタが成長を牽引

パワートランジスタは2025年収益の64.85%を生み出し、韓国ディスクリート半導体市場の中心に位置しています。このクラスはEVインバーターが800Vアーキテクチャに移行し、産業用ドライブがより高い効率を求めるにつれ、2026年〜2031年にかけて8.95%のCAGRを記録すると予測されています。このセグメント内では、MOSFETが最大のシェアを占め、SiC MOSFETの韓国ディスクリート半導体市場規模は充電器の普及とともに大幅に拡大する軌道にあります。現代自動車のIONIQ 5プラットフォームだけで1台あたり50個以上のパワートランジスタを使用しており、自動車需要の深さを示しています。

Infineonが自動車分野でのフットホールドをグローバルで14%に拡大し、厳格な接合温度要件を満たす第2世代トレンチストップIGBTで韓国OEMに供給するにつれ、競争が激化しました。ダイオードと整流器は収益の約20.35%を占め、民生用機器とサーバーの補助電源レールにサービスを提供しています。小信号トランジスタは10.05%のシェアを占め、PMICの統合により数量成長が抑制されています。サイリスタは4.75%で、系統側電力コントローラーに不可欠であり続け、KEPCOの配電アップグレードプロジェクトから恩恵を受ける控えめながら安定したニッチ市場です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

半導体材料別:SiCが加速、シリコンが規模を維持

シリコンは2025年に87.95%のシェアを保持し、その低コストと確立されたサプライチェーンを反映しています。しかしSiCは高電圧堅牢性への急増する需要に乗り、2031年にかけて18.7%のCAGRで成長しました。OnSemiがEVグレードSiCに特化した富川のファブおよび研究センターに1兆4,000億ウォン(10億米ドル)を投資するにつれ、SiCデバイスの韓国ディスクリート半導体市場規模は今十年末までに10億米ドルを超えると予想されます。ある大手産業用モーターメーカーはSiCモジュールへの切り替え後に25%の損失削減を証言しました。

GaNは規模は小さいものの、スイッチング周波数が1MHzを超えてコイル体積を削減する通信および携帯電話向け急速充電器での存在感を高めました。その他の化合物半導体(GaAsおよびSiGe)は合計3%未満のシェアでしたが、マイクロ波リンクおよびライダー増幅器では不可欠であり続けました。ワイドバンドギャップの進歩にもかかわらず、シリコンは低コストのダイオードと小信号デバイスを提供する成熟した200mmファブのおかげで、バルクコモディティディスクリートデバイスを支え続けています。

電圧クラス別:高電圧ティアがCAGRをリード

低電圧(40V未満)部品は2025年出荷量の51.85%を占め、スマートフォンおよびIoTノードでの普及を反映しています。中電圧(40〜600V)部品は30.60%を占め、白物家電および工場自動化ドライブにサービスを提供しています。高電圧(600V超)ティアは17.55%のシェアで、EVインバーター、再生可能エネルギーコンバーター、および電力網近代化プロジェクトに牽引され、2031年にかけて11.6%のCAGRで最も速く成長すると予測されています。KEPCOのスマートグリッド展開がパイロット変電所で35%のエネルギー節約を実現するSiCを指定するにつれ、高電圧SiCダイオードの韓国ディスクリート半導体市場規模が拡大しています。

OEMの800Vバッテリーパックへの移行はデバイス数とボルトアンペア定格を増加させ、サプライヤーにゲートドライブの堅牢性と短絡耐量時間の改善を迫っています。一方、中電圧デバイスはHVACコンプレッサーおよび産業用ロボットの電動化から恩恵を受けていますが、そのCAGRは一桁台にとどまっています。

パッケージタイプ別:表面実装の優位性がチップスケールの台頭に直面

SOTおよびDFNを含む表面実装パッケージは、PCB自動化とコンパクトなフォームファクターのおかげで2025年に71.35%のシェアを獲得しました。チップスケールおよびウェーハレベルパッケージは2031年にかけて15.2%のCAGRで急速に拡大しています。韓国のスマートフォンフラッグシップはすべてのパワーディスクリート部品をチップスケール版に置き換え、基板面積を40%削減し熱余裕を向上させました。自動車サプライヤーも同様のシフトを反映し、トラクションインバーター向けに50%高い電力密度を提供するチップスケールIGBTモジュールを共同設計しました。

バックサイドメタライゼーション、銅クリップボンディング、および焼結ダイアタッチが主要な差別化要因として台頭しています。SiC接合温度が175℃を超えるにつれ、パッケージイノベーションが熱ボトルネック緩和において決定的となり、韓国のOSATが真空リフローおよび先進アンダーフィルに投資している分野です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:自動車が急成長、民生用電子機器がリードを維持

民生用電子機器・家電は2025年の韓国ディスクリート半導体市場シェアの40.25%を占め、スマートフォン、テレビ、プレミアム家電における同国の優位性を反映しています。これらの大量生産デバイスは、ソウル周辺に集積した成熟した200mmファブで生産される低電圧MOSFET、ESD保護ダイオード、整流器に依存しています。システムオンチップ統合が小信号ディスクリートの部品表を削減するにつれ、セグメントの拡大ペースは緩やかになっていますが、買い替えサイクルとプレミアムディスプレイのアップグレードが単位需要を安定させています。

自動車用途は電動化の加速を背景に2031年にかけて15.4%のCAGRで進展しています。現代自動車の800V EVプラットフォームは、効率と航続距離を最大化するためにSiC MOSFETトラクションインバーターおよびGaN車載充電器を含む1台あたり300個以上のディスクリートパワーデバイスを統合しています。より高いバッテリー電圧への各移行はディスクリートコンテンツを約30%増加させ、高電圧・大電流パッケージの需要に乗数効果をもたらします。通信インフラは収益の約14.60%を吸収し、SKT、KT、LGユープラスが高密度化を続ける5G基地局で使用されるGaN RFトランジスタに牽引されています。産業自動化およびロボティクスは約9.70%のシェアを保持し、再生可能エネルギー電力コンバーターおよびグリッドスケール蓄電システムは国家カーボンニュートラル目標に支えられ合計5.05%を占めました。

地理的分析

京畿道は2025年に国内生産能力を支配しました。平沢、華城、仁川の大規模キャンパスには、シリコンダイオードと新興SiCラインの両方を生産するウェーハファブが集積しています。Kセミコンダクターベルトはこの回廊にインフラ資金を投入し、ガス、フォトマスク、CMPスラリーのサプライヤークラスターを促進しています。このような集積はロジスティクスループを短縮しますが、地震および水供給リスクを集中させます。

ソウル・仁川軸は京畿道に次ぐ市場価値の重要なシェアを担い、設計ハブ、R&Dラボ、先進パッケージングハウスを擁しています。OnSemiは分堂にソリューションエンジニアリングセンターを運営し、カメラおよびアナログ顧客をサポートしており、仁川の複数のOSATが輸出向けパワーモジュールをパッケージングしています。民生用電子機器OEMへの近接性が設計サイクルを加速させ、高回転率のハンドセットディスクリートにとって有利です。 南東部の釜山・蔚山は自動車および重工業との連携を活用し、ディスクリートの一定量を生産しました。地元の産学連携プログラムは過酷な海洋環境向けパワーデバイスの信頼性に焦点を当てています。残りの5.00%は、KAISTの人材パイプラインから恩恵を受ける大田などの新興都市に分散しています。

競合状況

市場は中程度の集中度を示し、規模の効率性とニッチ専門家の余地のバランスを保っています。サムスン電子はテレビや家電を製造する同じ複合施設でシリコンパワートランジスタを製造することで国内ティアを牽引し、内部需要とコストレバレッジを確保しています。SKハイニックスはメモリを超えてデータセンター電源レール向け高電圧ディスクリートに事業を拡大し、2027年までにさらに38億7,000万米ドルの生産能力増強を目指しています。

グローバル参入企業の中では、Infineonが2024年に韓国の自動車半導体収益の17.7%を占め、EVインバーターの導通損失を20%低減するEDT3トレンチストップIGBTを供給しました。[4]Infineon Technologies、「Infineonが自動車向け新世代IGBTチップを発表」、infineon.com STMicroelectronicsは2024年に韓国OEM仕様に合わせた熱抵抗を強化した自動車グレードMOSFETを発売し、フットホールドを強化しました。ON Semiconductorは地元のトラクションインバーター契約に対応するため富川のSiCラインを拡張し、1兆4,000億ウォン(10億米ドル)の投資コミットメントを活用しました。

特化した韓国プレーヤーが技術ギャップを埋めています。RFHICは5Gマクロセル向けGaN RFデバイスを手掛け、BOS Semiconductorsは自動車ボディドメインチップに注力しています。ROHMはFY2027までにグローバルSiC生産量を増加させるために5,100億円(35億米ドル)を投じ、韓国のモジュールメーカーとの合弁事業の可能性を示唆しています。競争上の差別化要因は現在、ワイドバンドギャップウェーハ品質、チップスケールパッケージング、AEC-Q101および通信グレード標準を満たす認定信頼性データに集中しています。企業は装置メーカーおよびEV OEMとのR&Dアライアンスを組み合わせてデバイス物理とモジュールトポロジーを共同最適化し、アプリケーション固有製品の安定したパイプラインを確保しています。

韓国ディスクリート半導体産業リーダー

Vishay Intertechnology Inc.

STMicroelectronics NV

Infineon Technologies AG

On Semiconductor Corporation

Rohm Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:サムスン電子は2028年までにワイドバンドギャップパワーデバイスの生産量を3倍にするために170億米ドルを投じ、自動車トラクションインバーター向けSiC MOSFETを目標としました。

- 2025年4月:SKハイニックスは新規高電圧ディスクリートキャンパスに38億7,000万米ドルを拠出し、2,000人の雇用を創出して韓国のサプライ強靭性を強化しました。

- 2025年3月:産業通商資源部は半導体支援総額を230億米ドルに引き上げ、ディスクリートデバイスパイロットラインへの相当な補助金を配分しました。

- 2025年2月:国会はKチップス法のもとで大企業向けチップ産業税額控除を20%、中小企業向けを30%に引き上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国ディスクリート半導体市場を、シリコン、SiCまたはGaN上に構築され、国内販売または輸出向けに完成パッケージで出荷される、ダイオード、小信号およびパワートランジスタ(MOSFET、IGBT、バイポーラ)、整流器、サイリスタを含む新規製造された単機能デバイスすべての価値として定義し、地元ファブまたは輸入業者による韓国国内での最初の商業販売価格で計上します。これらの部品はスイッチング、増幅または保護機能を担います。

調査範囲の除外:集積回路、イメージセンサー、光通信専用の化合物レーザーダイオード、およびマルチチップモジュール内部のみで組み立てられる未パッケージのベアダイは除外されます。

セグメンテーション概要

- デバイスタイプ別

- ダイオード

- 整流器

- 小信号トランジスタ

- パワートランジスタ

- MOSFET

- IGBT

- バイポーラ

- サイリスタ

- その他のデバイスタイプ

- 半導体材料別

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他(GaAs、SiGe)

- 電圧クラス別

- 低(40V未満)

- 中(40〜600V)

- 高(600V超)

- パッケージタイプ別

- 表面実装(SMD/SOT/DFN)

- スルーホール(TO-、DO-)

- チップスケールおよびウェーハレベル

- エンドユーザー垂直市場別

- 自動車

- 民生用電子機器・家電

- 通信インフラ

- 産業自動化およびロボティクス

- エネルギーおよび電力(再生可能エネルギー、ESS)

- 航空宇宙・防衛

- その他の垂直市場(ヘルスケア、照明)

詳細な調査方法論とデータ検証

一次調査

ソウル、京畿道、忠清道のファブ運営責任者、EVインバーター設計者、流通チャネルマネージャー、調達担当者とのインタビューおよび構造化メール調査により、二次データだけでは確実に特定できなかった単位歩留まり、平均販売価格、輸入代替率をストレステストしました。フィードバックループにより、自動車プルスルー仮定とSiCウェーハ採用曲線を調整しました。

デスクリサーチ

韓国税関サービスのHSレベル輸出、KSIA四半期デバイス生産量、WSTS単位出荷量、韓国銀行生産者物価時系列、UN Comtrade輸入量などのオープンソースからの生産、貿易、価格データから始めました。企業の10-K、投資家向け資料、プレスリリースがコストと生産能力データを補完し、Dow Jones FactivaおよびD&B Hooversが非上場地元ファブの検証済み財務情報を提供しました。Questelからの特許トレンド分析がSiCおよびGaNへの材料シフトを明確にしました。列挙されたソースは参照した幅広さを示しており、モデリング前に多くの追加データセットが検討されました。

市場規模推定と予測

トップダウン構造は生産量と純輸入量を国内供給量に変換し、家電、スマートフォン、EVおよび5G基地局の生産統計を使用して用途別に分割します。6つの主要流通業者からのサンプリングされた平均販売価格×数量のボトムアップ集計により、最終調整前に合計を検証します。主要変数には、EV組立台数、5Gマクロセル展開数、スマートフォン出荷台数、SiCウェーハ投入量、ウォン・米ドルパリティが含まれます。指数平滑化と組み合わせた多変量回帰が各ドライバーを予測し、シナリオ境界は一次調査のコンセンサスに基づいています。特に自動車向けキャプティブモジュールにおけるデータギャップは、浸透率プロキシで補完し、フォローアップ通話で再検証しました。

データ検証と更新サイクル

アナリストはすべてのモデルパスをWSTSの韓国合計、KSIAのボードレベルチェック、上位8社のサプライヤーの四半期業績に対して三角測量します。3パーセントポイントを超える差異は再予測とシニアアナリストレビューを引き起こします。レポートは年次更新され、重要なファブ拡張や関税変更は顧客への納品前に中間更新を促します。

信頼できる韓国ディスクリート半導体のベースライン数値

公表された推定値はしばしば乖離しますが、これは出版社がデバイスミックス、輸入処理ルール、予測スケジュールを異なる方法で選択するためです。

ここでの主要なギャップ要因は、より狭い製品範囲、上場企業収益のみへの依存、またはグレーマーケット輸入の欠落から生じています。Mordor Intelligenceはすべての商業フローを考慮し、直接インタビューを通じて仮定を裏付け、競合他社がほとんど行わない毎年6月にベースイヤーを更新します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 40億2,000万米ドル(2025年) | ||

| 16億3,000万米ドル(2025年) | 地域コンサルタントA | 韓国のEMS企業を通じて販売されるオフショア製造デバイスを除外し、一次検証が欠如している |

| 6億米ドル(2024年) | セグメント特化企業B | MOSFETのみを追跡し、国別貿易データなしにグローバル比率から韓国を推計している |

要約すると、Mordorのブレンドトップダウン・ボトムアップモデル、現地ライブインタビュー、年次更新サイクルを通じて生成された2025年ベースラインは、意思決定者が明確に述べられた変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値を提供します。

レポートで回答される主要な質問

韓国ディスクリート半導体市場の現在の規模は?

市場は2026年に43億3,000万米ドルに達し、2031年までに62億5,000万米ドルに達すると予測されています。

韓国で収益をリードするデバイスタイプは何ですか?

パワートランジスタが最大のカテゴリーであり、EVおよび産業用電力段階での重要な役割から2025年売上の64.85%を占めています。

炭化ケイ素デバイスはどのくらいの速さで成長していますか?

SiCディスクリートデバイスは急速充電および800V EVシステムの普及に伴い、2031年にかけて18.7%のCAGRで拡大し、他のすべての材料セグメントを上回っています。

国内半導体ファブを支援する政府のインセンティブは何ですか?

Kセミコンダクターベルトおよびkチップス法は、大企業向けに最大20%、中小企業向けに30%の資本補助金と税額控除を提供し、新規ワイドバンドギャップファブを触媒しています。

最も急成長しているエンドユーザーセクターはどこですか?

自動車用途は電気自動車および車載充電器における半導体コンテンツの増加に牽引され、15.4%のCAGRで成長しています。

市場競争はどの程度集中していますか?

上位5社が収益の約59.20%を占め、特化した韓国の挑戦者の余地がある中程度の集中度を示しています。

最終更新日: