韓国半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

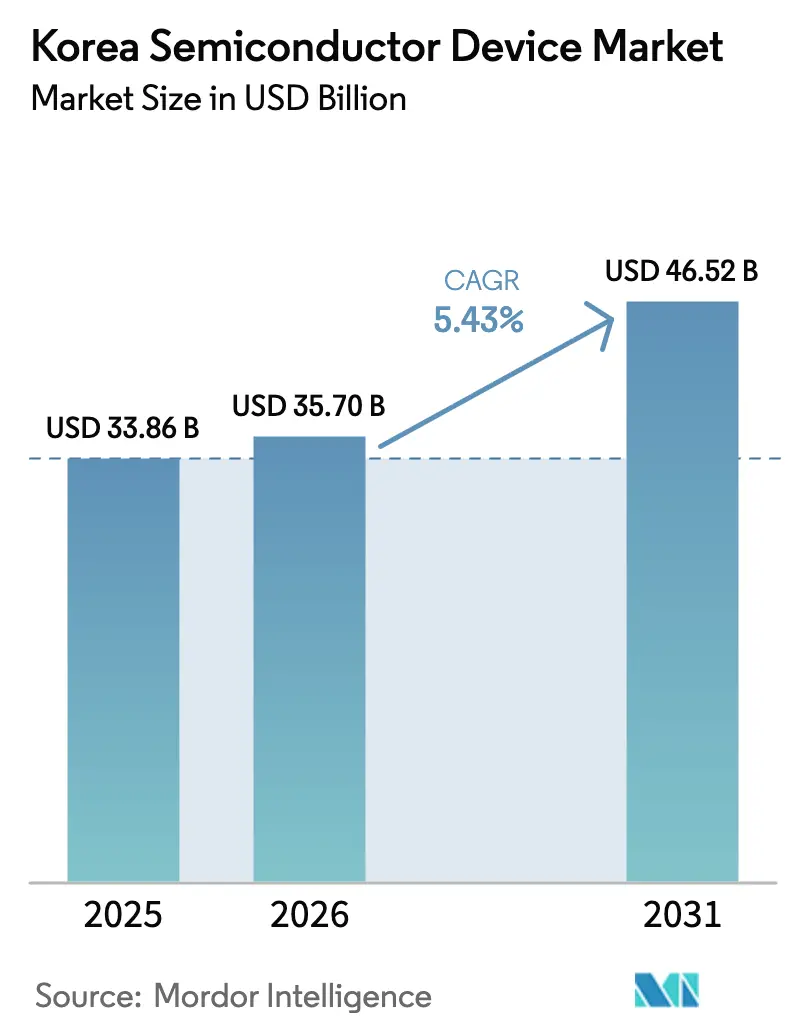

| 基準年の市場規模 (2025) | 33.86 十億米ドル |

| 市場規模 (2026) | 35.7 十億米ドル |

| 市場規模 (2031) | 46.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

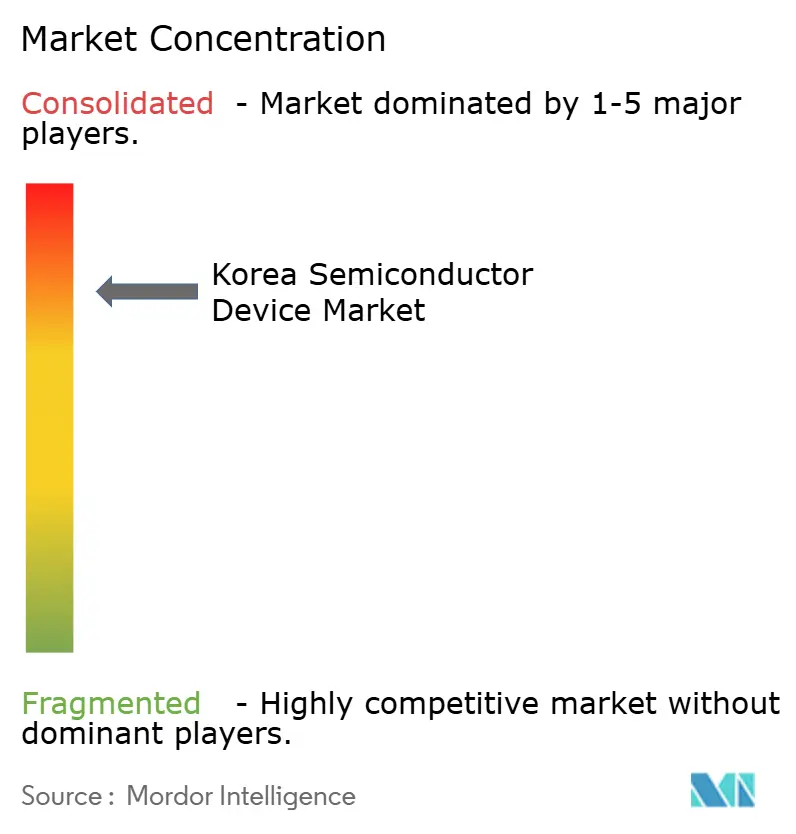

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国半導体デバイス市場分析

韓国半導体デバイス市場規模は、2025年のUSD 338.6億から2026年にはUSD 357億へと成長し、2026年〜2031年の年平均成長率(CAGR)5.43%で2031年にはUSD 465.2億に達すると予測されています。この拡大は、韓国半導体デバイス市場が同国の輸出主導型経済の要であることを示しており、政府のUSD 4,710億規模「K半導体ベルト」プログラムに成長の基盤が置かれています。[1]Korea.net、「国が2047年までに世界最大の半導体クラスターを構築へ」、korea.net 人工知能(AI)コンピューティング向け高帯域幅メモリ(HBM)への需要増大、Samsungの2nmプロセス生産ロードマップ、およびHyundai・Kia向けシリコンカーバイドパワーデバイスの普及推進が相まって、韓国半導体デバイス市場の回復力と上昇軌道を強固なものにしています。プレミアムAIメモリはグローバルな価格決定力を塗り替えつつあり、設計重視のファブレス新興企業はベンチャーキャピタルを獲得し、国内ファウンドリーとの連携を深めています。一方で、産業用電力料金の急騰、電子設計自動化(EDA)分野における人材不足、中国資産に対するCHIPSアクト上のガードレールは、ステークホルダーが対処すべきコスト面・コンプライアンス面の課題をもたらしています。

レポートの主要な知見

- デバイスタイプ別では、集積回路が2025年の韓国半導体デバイス市場シェアの85.72%を占め、ディスクリートデバイスが2031年までの年平均成長率(CAGR)6.74%で最速の成長を記録しました。

- ビジネスモデル別では、設計・ファブレスベンダーが2025年の韓国半導体デバイス市場規模の67.05%を占め、同セグメントは2031年までの年平均成長率(CAGR)7.1%で最高成長を記録する見込みです。

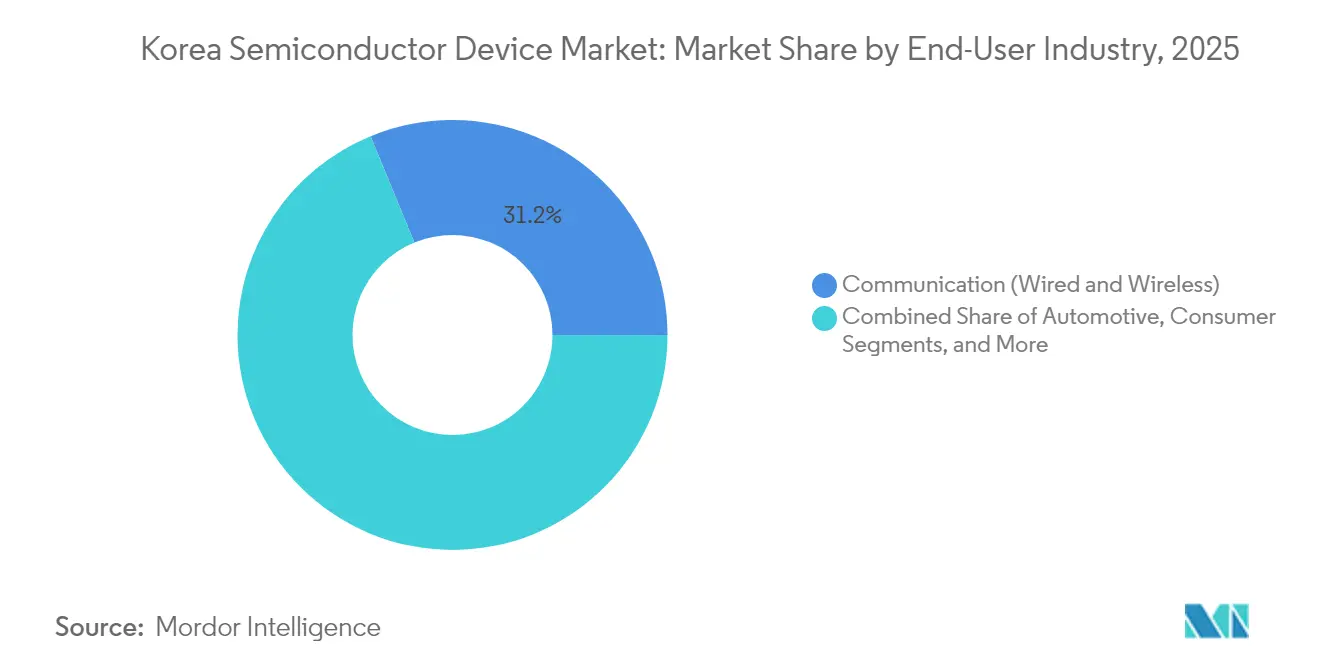

- 最終ユーザー産業別では、通信が2025年の韓国半導体デバイス市場シェアの31.22%を占め、AIアプリケーションが予測期間中に年平均成長率(CAGR)7.86%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国半導体デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| K半導体ベルト・メガクラスター投資 | +1.2% | 国内全域、特に京畿道に集中 | 長期(4年以上) |

| 国内生産能力を牽引するハイパースケーラーのHBM3メモリ需要 | +0.9% | 韓国を生産拠点とするグローバル需要 | 中期(2〜4年) |

| 先端EUVツールを韓国に取り込むSamsungの3nm/2nmロードマップ | +0.7% | 国内全域、地域サプライチェーンへの波及効果あり | 中期(2〜4年) |

| シリコンカーバイドパワーデバイス採用を促進するHyundai・KiaのEV戦略 | +0.4% | 国内全域、輸出への影響あり | 中期(2〜4年) |

| 米中技術分断を背景とした製造回帰インセンティブが韓国IDMファブに恩恵をもたらしている | +0.6% | グローバル、特に米韓回廊 | 短期(2年以内) |

| 韓国のスマートファクトリー推進におけるAIエッジデバイスの台頭 | +0.3% | 国内全域、産業クラスターに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

K半導体ベルト・メガクラスター投資

USD 4,710億規模のK半導体ベルトは、2047年までに稼働予定の16の新ファブへ資本を集中的に投入しており、Samsungは龍仁の6拠点にKRW 36兆(USD 2,600億)を、SK Hynixは4つの先端施設にKRW 12兆2,000億(USD 870億)を充当しています。統合月間生産能力は2030年までに770万枚のウェーハに達するよう設計されており、密度主導のコスト効率化と隣接施設間の技術移転加速が見込まれています。電力・水・物流の統合インフラはより小規模なファブレス企業の参入障壁を引き下げ、イノベーションが韓国半導体デバイス市場全体に迅速に波及するエコシステムを育成しています。台湾からの地理的分散を求める西側顧客からの製造回帰インセンティブも稼働率見通しを下支えし、韓国を主要な代替生産ハブとして位置付けています。戦略技術に係る研究開発費に対する最大50%の政府税額控除は実効資本コストを低下させ、最先端ツールへの投資収益プロファイルを向上させています。

国内生産能力を牽引するハイパースケーラーのHBM3メモリ需要

SK HynixはHBM3Eの商業化を梃子にグローバルDRAMシェアでSamsungを追い抜き、ハイパースケーラーがコストよりも帯域幅を優先するなか2025年第1四半期に36%を達成しました。HBMデバイスは従来型DRAMの3〜4倍の平均販売単価を誇り、国内サプライヤーにビット成長に不釣り合いな収益上昇をもたらしています。2025年3月にNvidiaへHBM4のアーリーサンプリングを提供したことは、AIアクセラレーターのライフサイクルとのロードマップ整合性の高さを示しています。TSMCとの先端スタックアーキテクチャに関する共同開発協定は、AIメモリチェーンの中核における韓国の地位をさらに確固たるものにしています。ハイパースケーラーが供給を確保するために複数年契約を締結する動きが広がるなか、国内設備投資計画は具体的な需要シグナルによって裏付けられ、韓国半導体デバイス市場の上昇モメンタムを強化しています。

Samsung 3nm/2nmロードマップによる先端EUVツールの韓国への導入促進

Samsungは2024年後半にHigh-NA EUVリソグラフィーツールの設置を開始し、次世代スキャナーのアジア初導入を実現しました。この動きにより、2027年のSF2Z 2nmノードに予定されるバックサイド電力供給構造の採用が加速し、従来のレイアウトと比較してセル面積を17%縮小することが期待されています。EUV層数は30%増加し、国内で製造されるペリクル、フォトレジスト、精密光学部品への派生需要が生じます。[2]The Elec、「Samsungの2nmノードはEUV層が30%増加へ」、thelec.net Samsungのロードマップは2028年までにAIおよびハイパフォーマンスコンピューティング向けクライアントの受注を4倍にすることを目指しており、国内装置・材料サプライチェーン全体にポジティブなシグナルを発しています。この技術的な求心力は上流サプライヤーにとっての韓国の存在意義を確固たるものにし、韓国半導体デバイス市場の回復力を一層深めています。

シリコンカーバイドパワーデバイス採用を促進するHyundai・KiaのEV戦略

Hyundai Mobisはトラクションインバーターおよびランプ制御モジュール向けの半導体生産を内製化する計画を発表し、シリコンカーバイドMOSFETに重点を置いています。韓国製電気自動車における自動車用半導体コンテンツは2030年までに3倍になると予測されており、政府の450万台ゼロエミッション車目標と軌を一にしています。垂直統合によりHyundai・Kiaはプラットフォーム固有の効率要件に合わせたデバイスのカスタマイズが可能となり、設計サイクルの短縮と供給保証の強化が実現します。車載グレードASICを専門とするファブレスプレーヤーは、優先調達や共同開発協定の恩恵を受け、韓国半導体デバイス市場への参加拡大が進んでいます。欧州および東南アジアで韓国ブランドのEVがシェアを拡大し続けるなか、輸出見通しも向上し、国内パワーデバイスファブへの海外需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EDAおよびデザイン検証エンジニアの国内人材不足 | -0.8% | 国内全域、地域業務への波及効果あり | 中期(2〜4年) |

| ファブ運営費(OPEX)を押し上げるLNG連動型の高い電力料金 | -0.6% | 国内全域、全製造業務に影響 | 短期(2年以内) |

| 韓国所有の中国ファブに対する米CHIPSアクトのガードレール | -0.4% | グローバル、特に中国での業務に影響 | 中期(2〜4年) |

| 新規メガファブに対する水ストレス許認可リスク | -0.3% | 国内全域、半導体クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EDAおよび検証エンジニアの国内人材不足

韓国の設計エコシステムはEDAおよびフォーマル検証の職種の空席を埋めることに苦慮しており、韓国国際貿易協会はスタートアップの急速な拡大なしには設計競争力が損なわれる恐れがあると警告しています。AIチップのユニコーン企業が希少な専門人材を奪い合うなか賃金インフレが続いており、Rebellionsは30の求人に500件以上の応募を受けながらも人材パイプラインの不足を訴えています。政策当局は研究開発税額控除を50%に引き上げ、半導体教育にKRW 9兆(USD 65億)を充当しましたが、先端ノードの検証には長年にわたる実務経験が必要なため即時の改善は限定的だと業界リーダーは警告しています。韓国の週52時間労働制の適用除外は依然として議論を呼んでおり、労働改革とグローバル競争力の間の緊張を浮き彫りにしています。人材流入が加速しない限り、最先端設計のテープアウトスケジュールに遅延リスクが生じ、韓国半導体デバイス市場の短期的な上昇余地を抑制することになります。

ファブ運営費(OPEX)を押し上げるLNG連動型の高い電力料金

産業用電力料金は2022年から2024年にかけて約70%上昇し、長年にわたる補助金政策が転換され、韓国メーカーは家庭用ユーザーよりも高い料金を支払う状況となっています。最先端ファブは50〜100MWの連続電力を消費するため、1kWhあたりUSD 0.01の追加引き上げでも汎用ノードの利益率を大きく圧迫します。一部の生産者は再生可能エネルギーの直接購入契約を推進していますが、系統の間欠性が信頼性への懸念を引き起こしています。アナリストは、持続的なコスト上昇により汎用ロジックおよび成熟ノードのメモリ生産がオフショアに移転し、国内ファブの稼働率が低下する恐れがあると警告しています。低マージンセグメントは低料金管轄区域で操業するピアと比較してコスト競争力を失いかねず、韓国半導体デバイス市場の総合年平均成長率(CAGR)を下押しする要因となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路の優位性が成長を支える

集積回路は2025年の韓国半導体デバイス市場シェアの85.72%を占め、SK HynixおよびSamsungのDRAMおよびHBMにおけるリーダーシップに支えられ、2031年まで年平均成長率(CAGR)6.32%で成長する見通しです。HBMデバイスがAIワークロードに連動したプレミアム価格を確保することで、メモリ収益はビット成長を上回るペースで拡大し続けています。ロジック分野の産出高はSamsungの3nmの量産立ち上げの恩恵を受け、AIアクセラレーターおよびハイパフォーマンスコンピューティングで新たな設計受注を獲得しています。スマートファクトリーの設備投資が拡大するにつれ、マイクロコントローラーおよびDSPの需要は着実に増加しています。ディスクリート、オプトエレクトロニクス、センサーのカテゴリーは収益基盤は小さいものの、EV普及がシリコンカーバイドMOSFETおよびライダーグレードレーザーダイオードの需要を喚起することから、戦略的重要性が高まっています。

先端パッケージングの進展が集積回路の付加価値を増幅させており、国内サプライヤーはHBM4向けハイブリッドボンディングおよび2.5Dインターポーザーの商業化に向けて競い合っています。センサーリッチなAIエッジデバイス向けの韓国半導体デバイス市場規模は、スマートシティ展開と歩調を合わせて成長すると予測されており、スタートアップがMEMSを確立されたファウンドリーと共同設計して迅速なプロトタイピングを実現する動きを促しています。パワーデバイスへの投資はグリーンモビリティ刺激策による政策的支援を受けており、自動車の電動化が多様な半導体収益の流れを生み出すフィードバックループを形成しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

ビジネスモデル別:設計重視の価値創造が加速

設計・ファブレスベンダーは2025年の韓国半導体デバイス市場規模の67.05%を占め、ベンチャー資金がハードウェア製造から知的財産活用へとシフトするなか、2031年までのセグメント最高年平均成長率(CAGR)7.1%を記録する見通しです。KRW 2兆規模のRebellions・Sapeon合併は、国内AIチッププラットフォームへの投資家の熱意を示しています。低利融資によるKRW 24兆の公的資金がテープアウトを加速させる一方、優先調達義務により2030年までに韓国データセンターにおけるAIアクセラレーターの80%を国内設計品にする目標が掲げられています。

IDMの巨人であるSamsungとSK Hynixは引き続き設計・製造・パッケージングを統合していますが、ファウンドリーおよびパッケージングサービスを通じて外部顧客への対応も強化しています。社内設計チームが外部EDAベンダーや地元スタートアップと連携して垂直統合ソリューションをカスタマイズするハイブリッド経営モデルが台頭しており、韓国半導体デバイス産業における市場投入までの時間を短縮しリスクを分散させ、フルコストの重複なしに迅速なイテレーションを可能にしています。

最終ユーザー産業別:AIワークロードが需要シフトを牽引

通信機器は2025年の韓国半導体デバイス市場シェアの31.22%を維持し、5G基地局の展開と産業団地における専用ネットワークがこれを支えています。一方、AIワークロードは最速の年平均成長率(CAGR)7.86%をもたらすと予測されており、ハイパースケーラーがGPUクラスター数を4倍に拡大し、エッジ推論デバイスがスマートファクトリーに普及しつつあります。自動車の電動化は、2030年までに450万台のゼロエミッション車を達成する国家目標と連動し、シリコンカーバイドパワーデバイスおよびADASビジョンプロセッサへの需要を触媒しています。

コンピューティングおよびデータストレージ用途はHBMの波に乗り、韓国のメモリサプライヤーが出荷ビット量に不釣り合いな価値を取り込むことを可能にしています。産業オートメーションはセンサーフュージョンおよびマイクロコントローラーの出荷を促進し、民生電子機器は成熟しているものの、イメージセンサーおよびNANDベースのストレージに対する安定した基礎需要を提供しています。防衛AIアクセラレーター向けの政府契約は新たな高信頼性設計要件を生み出し、それが商業分野にも波及することで韓国半導体デバイス市場をさらに拡大させています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地理的分析

国内生産は依然として京畿道に高度に集中しており、K半導体ベルトが10棟以上のグリーンフィールドファブを展開し、ユーティリティおよび物流のスケールメリットを創出しています。2024年の輸出受取額はUSD 1,419億に達し、プレミアムAIメモリ出荷に牽引されて43.9%急増しました。中国は依然として最大の仕向先ですが、CHIPSアクトのガードレールおよび米国の輸出規制体制を受け、韓国企業は販売先の多様化を進めています。

米国はSamsungのテキサス州ファウンドリー向けUSD 64億のCHIPSアクト補助金に支えられ、韓国チップの輸入増加率で最速を記録しており、先端ノードのサプライチェーン連携が一層強固なものとなっています。欧州ではEV義務に沿ったパワーデバイスへの安定した需要が続いています。東南アジアおよびインドでは、韓国ベンダーがブランドエクイティとターンキー設計サービスを活かして民生電子機器・産業オートメーション向けの新たなチャネルを開拓しています。

日本とはメモリポートフォリオの競合があるものの、材料・装置分野において相互補完的な貿易関係が維持されています。韓国半導体デバイス産業協会による長期予測では、K半導体ベルトへの投資が成熟するにつれて韓国が2032年までに世界生産シェアの20%を獲得し、台湾をわずかに上回ると見込まれています。

競合環境

韓国半導体デバイス市場はメモリ分野における高い集中度を示しており、SK HynixとSamsungは合計でグローバルDRAMシェアの約70%以上、HBMシェアの70%超を占めています。SK HynixのHBM優位は、競合他社に先行してNvidiaの仕様を満たす高速熱放散スタック設計に由来しています。一方Samsungは、2025年7月にTeslaからUSD 165億のシリコン受注を獲得し、[4]Korea Herald、「マスク氏がSamsungのAIチップ取引を支持」、koreaherald.com AIアクセラレーター向けファウンドリー事業を差別化するため先端2nmロジックを推進しています。

ファウンドリー競争は依然としてグローバルであり、SamsungのシェアはTSMCの62%に対して13%にとどまっていますが、オースティン工場の拡張とAppleの次世代イメージセンサー契約により、3nmおよび2nmチップの信頼できる第2調達先としての地位が再確立されつつあります。新興ファブレス企業のRebellions、DeepX、FuriosaAIは2024年以降合計でUSD 2億4,900万以上を調達し、処理内蔵メモリ(プロセシング・イン・メモリ)およびトランスフォーマー加速を統合したAI専用アーキテクチャへの投資を進めています。

先端パッケージングが次の主戦場を形成しており、SK Hynixは2025年に12段積みHBM4のサンプリングを行い、SamsungはバックサイドElectricity供給とハイブリッドボンディングへの投資を続けています。国内装置メーカーはペリクル、フォトレジスト、ウェーハレベルヒートスプレッダーの新たな需要を取り込み、垂直統合型エコシステムを完成させています。メモリにおける上位2社のシェアが80%を超える一方、ファウンドリーでは15%未満にとどまることから、市場全体の集中度は10段階中8と評価され、特定セグメントでの支配と他分野での分散が共存する構造を反映しています。

韓国半導体デバイス産業のリーダー企業

Intel Corporation

Toshiba Corporation

Samsung Electronics Co. Ltd

NXP Semiconductors NV

SK Hynix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:SK HynixとSanDiskは、AI GPU向け高帯域幅フラッシュメモリの標準化に向けた覚書(MoU)に署名しました。

- 2025年8月:SamsungはオースティンのファウンドリーでAppleの次世代イメージセンサーチップの生産を開始しました。

- 2025年7月:TeslaはSamsung ElectronicsとのUSD 165億のAIチップ供給契約を確認しました。

- 2025年7月:SKグループ会長がOpenAIの最高経営責任者(CEO)と面会し、HBM協力の深化を図りました。

韓国半導体デバイス市場レポートのスコープ

半導体デバイスとは、その機能を半導体材料の電子特性に依存する電子部品です。

韓国半導体デバイス市場は、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路【アナログ、ロジック、メモリ、マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサー)】)、および最終ユーザー垂直市場(自動車、通信【有線・無線】、民生、産業、コンピューティング/データストレージ)別にセグメント化されています。

市場規模および予測はすべての上記セグメントについて金額ベース(USD)で提供されます。

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスター | |||

| その他のディスクリート半導体 | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| オプトカプラー | |||

| その他のオプトエレクトロニクス | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレートセンサー | |||

| 温度・その他のセンサーおよびMEMS | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別 | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線・無線) |

| 民生 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能(AI) |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別 | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリート半導体 | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| オプトカプラー | ||||

| その他のオプトエレクトロニクス | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレートセンサー | ||||

| 温度・その他のセンサーおよびMEMS | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別 | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| 設計/ファブレスベンダー | ||||

| 最終ユーザー産業別 | 自動車 | |||

| 通信(有線・無線) | ||||

| 民生 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能(AI) | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

2031年における韓国半導体市場の予測値はいくらですか?

市場は2031年までにUSD 465.2億に達し、2026〜2031年の年平均成長率(CAGR)5.43%を反映しています。

収益を支配しているデバイスカテゴリーはどれですか?

集積回路が2025年の収益の85.72%を生み出し、2031年を通じてリードを維持し続けています。

なぜHBMは韓国サプライヤーにとって重要ですか?

高帯域幅メモリ(HBM)はプレミアム価格を獲得し、AIアクセラレーターの電力を供給することで、SK HynixとSamsungが長期契約を確保するのに貢献しています。

設計重視のスタートアップを支援する政策はどのようなものですか?

ソウルのK半導体ベルトは研究開発費への最大50%の税額控除と、設計人材パイプラインを育成するKRW 9兆の教育プログラムを提供しています。

電力料金はファブにどのような影響を与えていますか?

産業用料金は2022〜2024年にかけて約70%上昇し、運営コストを増大させ、企業は再生可能エネルギーの直接調達を模索するようになっています。

最終更新日: