PCゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

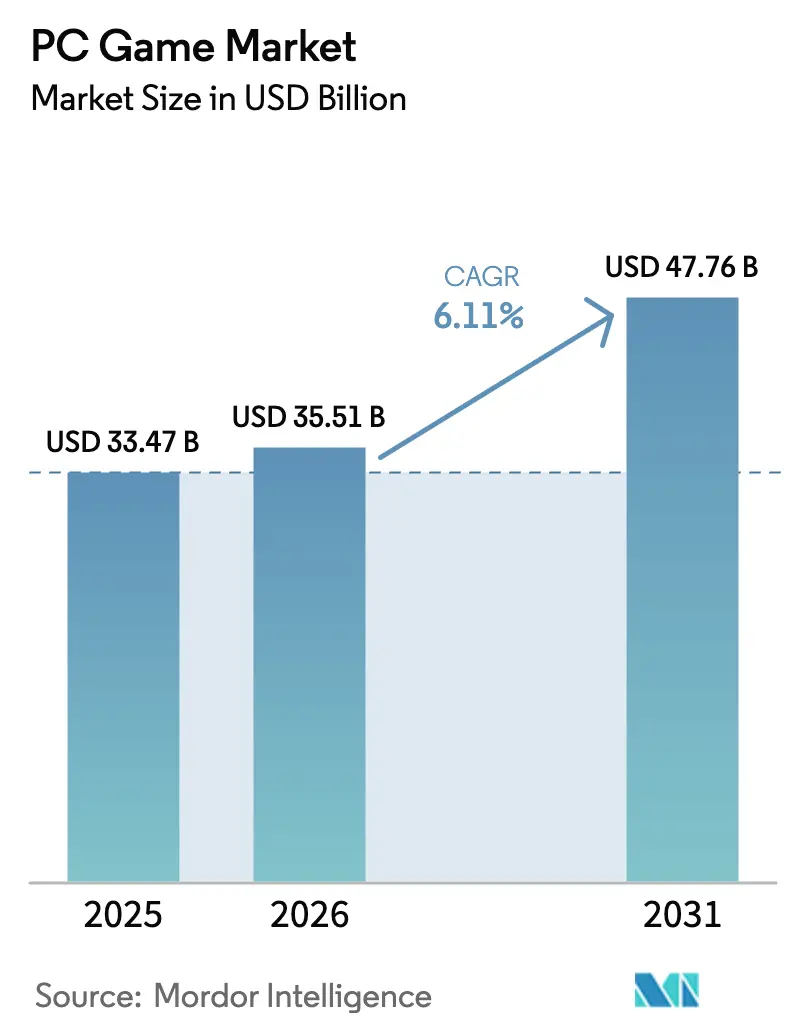

| 市場規模 (2026) | 35.51 十億米ドル |

| 市場規模 (2031) | 47.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

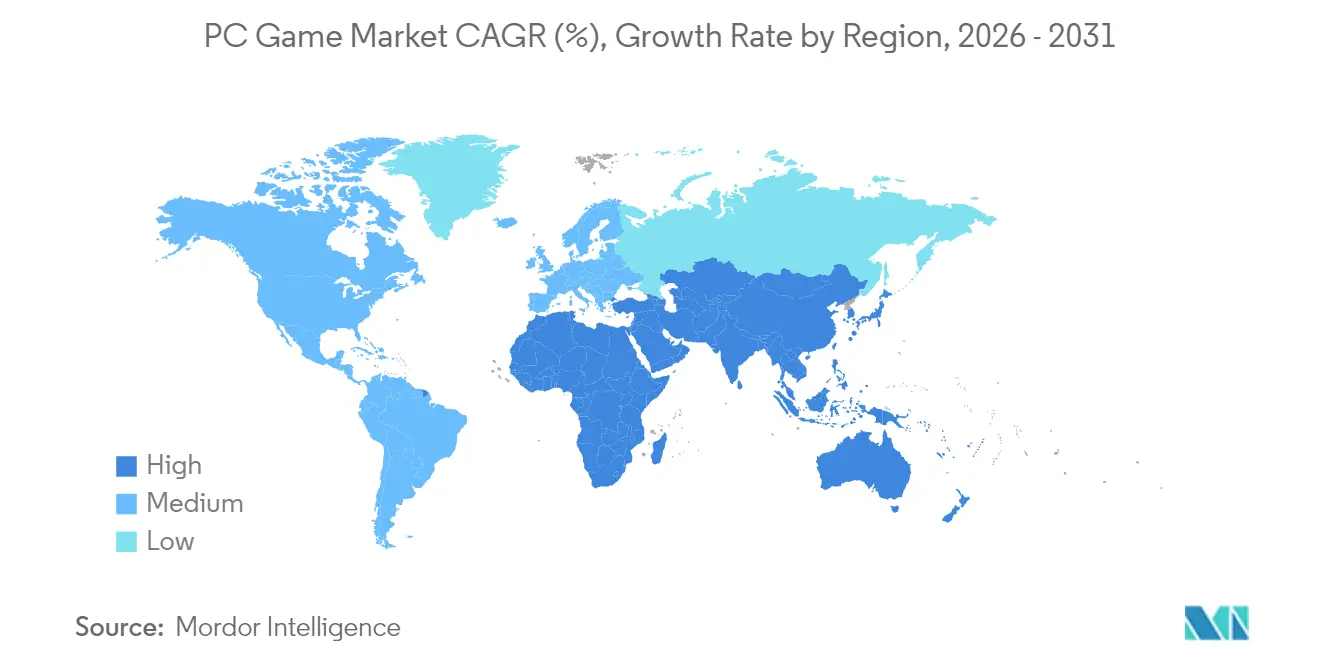

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCゲーム市場分析

PCゲーム市場規模は2025年の334億7,000万米ドルから2026年には358億1,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)6.11%で2031年までに477億6,000万米ドルに達すると予測されています。プラットフォームのオープンアーキテクチャが引き続き成功の源泉となっており、ハードウェアアクセラレーテッドレイトレーシングや機械学習アセットパイプラインなどの新技術を吸収しながら、開発コストを予測可能な水準に維持しています。パブリッシャーは現在、PCを低リスクのインキュベーターとして位置づけ、デスクトップでゲームメカニクスを成熟させてから他プラットフォームへ移行させることで、反復サイクルを短縮し資本を温存しています。収益の多様化も深化しており、サブスクリプション、定期的なシーズンパス、クリエイター主導のマーケットプレイスがすでに収益の拡大するシェアを生み出し、スタジオがトップライン成長をユニット出荷数から切り離すことを可能にしています。ミドルウェアプロバイダーはこの変化に合わせ、ユーザー獲得予算を増やすことなくエンゲージメントループを改善するためのライフタイムバリュー分析ツールをバンドル提供しており、データ活用能力がPCゲーム市場全体で競争上の必須要件となっていることを裏付けています。

主要レポートのポイント

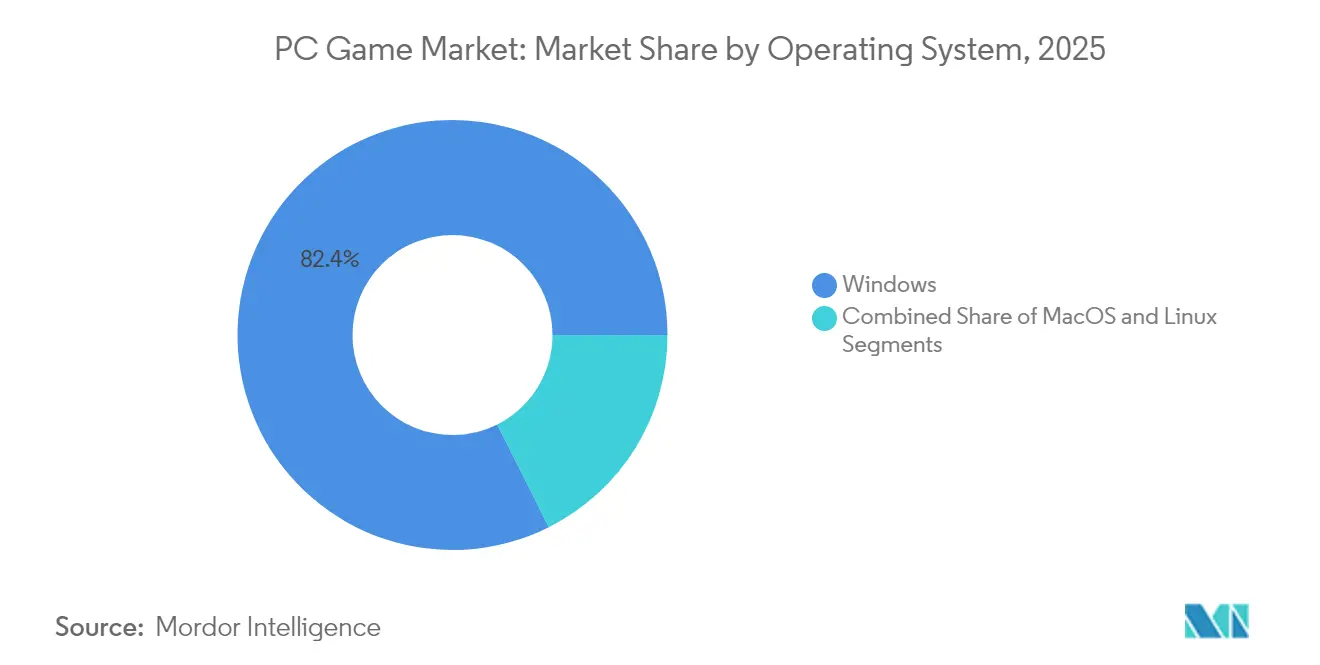

- オペレーティングシステム別では、Windowsが2025年のPCゲーム市場シェアの82.40%を占め、macOSは2031年にかけて最も高いCAGRを記録すると予測されています。

- 収益モデル別では、基本無料が2025年のPCゲーム市場規模において最大のシェアを占め、サブスクリプションサービスが2031年にかけて最高のCAGRを記録すると予測されています。

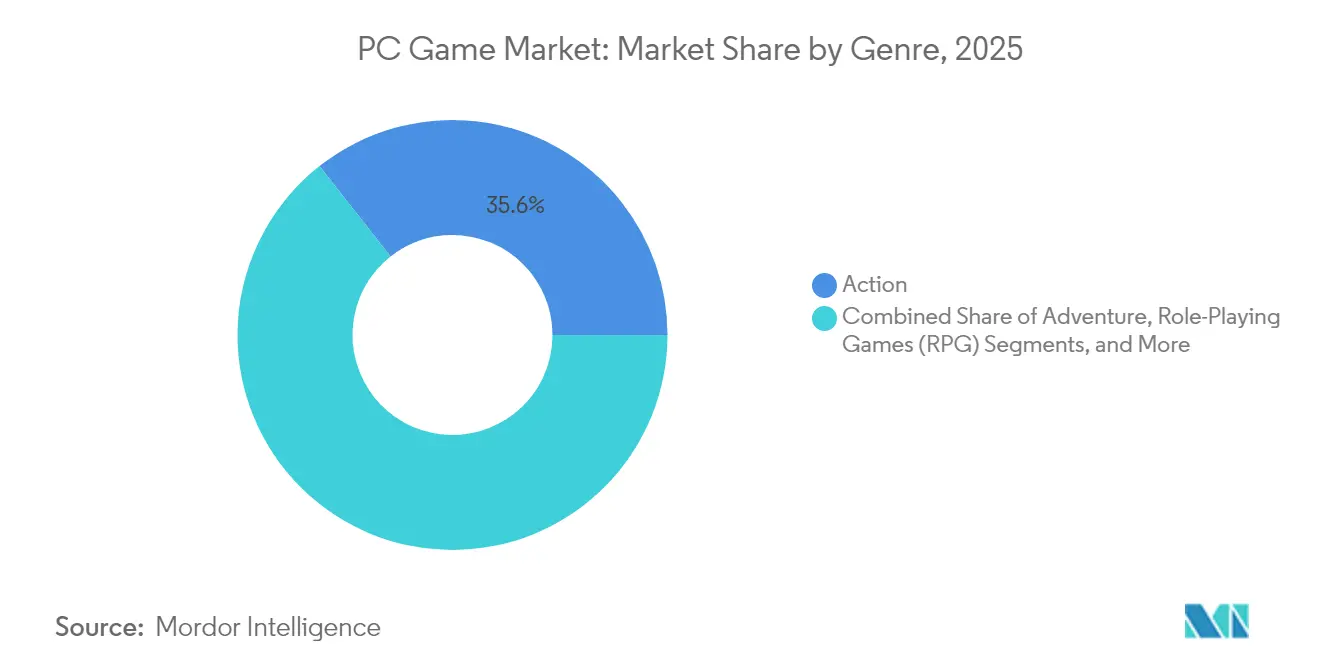

- ジャンル別では、ロールプレイングタイトルがPCゲーム市場の総合ベンチマーク6.11%を上回る成長率で他カテゴリーを凌駕しました。

- 地域別では、アジア太平洋地域が2025年のPCゲーム市場シェアの約49.95%を占め、ヨーロッパが2031年にかけて最も高いCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPCゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eスポーツ賞金プールとスポンサーシップ契約の拡大 | +1.2% | アジア太平洋地域(北米への波及あり) | 中期(3〜4年) |

| 高リフレッシュレートモニターおよびGPUの普及 | +0.8% | 北米、ヨーロッパ | 短期(2年以内) |

| SteamおよびEpicストアとのクラウドゲーミング統合 | +1% | ヨーロッパ(グローバル展開の可能性あり) | 中期(3〜4年) |

| クロスプラットフォームプレイのインセンティブ | +1.3% | グローバル | 中期(3〜4年) |

| モッディングコミュニティの収益化 | +0.6% | 北米、ヨーロッパ | 長期(5年以上) |

| ゲーム開発スタジオへの政府補助金 | +0.3% | 韓国、中国 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

eスポーツ賞金プールの拡大が収益化を加速

主要PCトーナメントの賞金総額は2024〜2025年に急拡大し、競技タイトルの認知度を高め、新規ダウンロードを促進しました。UbisoftのSix Invitationalは300万米ドルを配分し、過去シーズンをはるかに上回る記録的な観客動員数を集めました[1]Ubisoft Communications、「Six Invitational 2025ファクトシート」、ubisoft.com。Riot GamesはLeague of Legends世界選手権に7桁の賞金を維持し、地域ファンフェスティバルと組み合わせることで視聴者を初プレイヤーへと転換しました。韓国と中国本土の地方政府はアリーナ建設と選手育成への補助を開始し、eスポーツを輸出可能なサービス産業として位置づけています。これらの政策は会場コストを軽減し、新たなスポンサーシップの流れをパブリッシャーのエコシステムに導くことでPCゲーム市場を拡大しています。賞金プールが拡大するにつれ、チームは専用のパフォーマンス分析に投資して競技水準を高め、ハイエンドリグで実現可能なハードウェアの上限を示すことで、愛好家がより早くコンポーネントをアップグレードするよう促しています。

高リフレッシュレートモニターがAAAタイトルの普及を促進

2024年後半のリリースタイトルは144Hz以上向けにチューニングされたパフォーマンスモードを搭載して出荷され、小売業者は当初の予測を上回る販売実績を報告しました。240Hzでの滑らかなゲームプレイを映すインフルエンサーの配信は、プレミアムデスクトップと60Hzテレビの間に認知的な格差を生み出し、より広いゲーミング環境においてPCを憧れの基準点として強化しました。コンポーネントベンダーはGPU、ディスプレイケーブル、キャリブレーションソフトウェアの協調ローンチを実施し、エンドユーザーの統合における摩擦を低減しました。スタジオはテレメトリーを活用して、高リフレッシュレートハードウェアを所有するプレイヤーが平均セッション時間が長いことを確認し、それがライブサービスの収益リズムを支えています。この複合効果はモニターとGPUのアタッチレートを拡大することでPCゲーム市場を強化し、ミドルクラスの消費者でさえ市場全体の勢いを高めるアップグレードサイクルへの参加を促しています。

クラウドゲーミング統合がヨーロッパでのリーチを拡大

2024年、Xsollaはインスタントクラウドゲーミングスリーブを導入し、開発者がローカルインストーラーと並行してストリーミングビルドを提供できるようにしました。[2]Xsolla広報室、「インスタントクラウドゲーミングローンチリリース」、xsolla.com2025年初頭までに、独立したGPUを持たないヨーロッパのノートパソコンユーザーがピーク時間帯に60fpsのセッションにアクセスできるようになり、参入障壁への懸念が最小化されました。クラウドデモは静的なトレーラーをストアフロント内で提供されるインタラクティブな体験版に置き換えることで評価フェーズを短縮し、未決定の購入者のコンバージョン率を向上させます。パブリッシャーも流通コストの削減とユーザーデバイスパフォーマンスに関する詳細なデータから恩恵を受け、新興市場向けの移植判断に役立てています。ブロードバンドカバレッジが改善するにつれ、クラウドの接続機能はハイスペック需要を侵食することなく段階的な視聴者をPCゲーム市場に取り込み、最終的なハードウェア購入を促すオンランプとして機能します。

クロスプラットフォームプレイが基本無料のコンバージョンを促進

デスクトップ、ハンドヘルド、モバイル間のシームレスな進行が2024〜2025年にセッション時間を延長し、無料プレイヤーのリテンションを大幅に改善しました。コスメティックアセットがオペレーティングシステムをまたいで引き継がれると、長期的な価値の認知が高まり、ユーザーの支出意欲が向上します。マーケティングチームは現在、デバイスを問わず報酬が蓄積されるアカウントレベルのロイヤルティプログラムを強調し、プラットフォーム固有のバンドルから支出を再配分しています。このアプローチは、コンテンツアップデートが最初に届き、操作性が損なわれないデスクトップをエコシステムのハブとして位置づけながら、通勤や旅行中にデバイスを切り替えるプレイヤーの自由を尊重することでPCゲーム市場を向上させます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルートボックスおよびマイクロトランザクション規制 | -0.9% | EU加盟国 | 短期(2年以内) |

| GPU供給制約と価格インフレ | -0.7% | グローバル(北米で最も深刻) | 短期(2年以内) |

| サイバー詐欺とアカウント乗っ取り | -0.3% | グローバル | 中期(3〜4年) |

| 熟練人材不足 | -0.5% | 北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

ルートボックス規制が収益化を再構築

ベルギーによる有料ルートボックスの全面禁止は、後にEU他加盟国の政策草案にも反映された規制上のトーンを設定しました。パブリッシャーはバトルパス、イベントショップ、透明なドロップ率開示を導入することで立法上の精査を和らげながら収益化の深度を維持しました。明確な事前価格設定は消費者の信頼を維持し、返金要求を減らし、否定的なソーシャルセンチメントを抑制します。運営面では、スタジオはコンプライアンスを確保するためにバックエンドのトラッキングを刷新する必要があり、実験的なコンテンツからリソースが転用されます。今後2年間、各国の異なる規制に戦略を適合させる必要性は、機能のロールアウト遅延とコンプライアンスコストの増加によりPCゲーム市場に下方圧力をかけるでしょう。

GPU供給制約がハイエンド市場の拡大を制限

Nvidiaは2024年11月に投資家に対し、次世代アーキテクチャへの製造能力の再配分により40シリーズの供給が2025年初頭まで逼迫すると伝えました。スポット不足により一部の愛好家はフルシステムの構築を延期し、開発者はより積極的なダイナミック解像度ツールを実装して旧世代シリコンでのフレームレートを維持するよう促されました。小売業者はCPUとメモリをペアにしたバンドルプロモーションで在庫不足に対応し部分的なアップグレードを促しましたが、最上位GPUの不足はチャネルミックスからハイマージン購入を依然として排除しています。Nvidiaは後に2025年3月の初期出荷が「社内予測を上回った」と述べましたが、残存する供給不均衡はPCゲーム市場のプレミアムセグメントを引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ジャンル別:ロールプレイングの優位性と実験的ハイブリッド

ロールプレイングゲーム(RPG)はPCゲーム市場全体の6.11%成長を上回り、プレミアム価格設定の実行可能性を示したブロックバスター的な物語リリースから恩恵を受けました。タイトルはローンチ月を超えてエンゲージメントを持続させる長編エピソードアークとともに出荷され、パブリッシャーの収益曲線を平滑化しました。高度な対話システムと分岐クエストラインは、デスクトップハードウェアがパフォーマンスを損なうことなくリアルタイムの意思決定追跡をサポートする方法を示しています。インディースタジオはジャンルの柔軟なツールを活用し、プレイヤーのフィードバックを吸収するアーリーアクセスビルドをリリースすることで、正式ローンチ時により洗練されたメカニクスを実現しています。アドベンチャーおよびシミュレーションジャンルはスキルの障壁を下げることで着実な成長を記録し、アクセスしやすいインターフェースを求める年配の新規ユーザーを引き付けました。ストラテジータイトルはコンソールではほとんど実現できないキーボードとマウスの精度により忠実なユーザー基盤を維持し、PCゲーム市場をストラテジーゲームの牙城として強化しました。オートバトラーなどのハイブリッド形式は、後に主流フランチャイズに移植されたメカニクスのライブテストベッドとして機能し、PCが実験的な坩堝としての役割を担っていることを示しています。スタジオはクロスジャンルのクロスオーバーがリプレイ性指標を高め、コンテンツパイプラインが活発な間はバトルパス収益を支えると報告しています。予測期間を通じて、高忠実度のストーリーテリングがデスクトップ固有の販売ポイントであり続けるため、RPGの優位性は維持されると予想されます。

二次的な影響はミドルウェア需要に波及し、対話ツリープラグインや映画的照明スイートのアタッチレートが上昇しています。ファンタジー設定向けにチューニングされたアセットライブラリはプレミアム価格を要求し、外部アーティストにパブリッシャーの受託制作名簿への参入ルートを提供しています。コミュニティ主導のモッディングはさらにリーチを増幅させます。堅牢なツールキットにより愛好家がクエストを追加でき、リリースから数年後も段階的な売上を促進します。パブリッシャーはそのためローンチ時にクリエイターフレンドリーなフレームワークを組み込み、各SKUの長期的な収益の尾を確保しています。テーブルトップIPとデジタルキャンペーンの統合が進むことで、ファンベースを相互に取り込み、ライセンス機会を広げることでPCゲーム市場にも貢献しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

収益モデル別:サブスクリプションの勢いと基本無料の優位性

基本無料(F2P)は2025年のPCゲーム市場規模において最大のシェアを維持し、ゼロコストの参入とグローバルなリーチを活かしました。コスメティックマイクロトランザクション、シーズンパス、期間限定イベントショップが収益化を支え、透明なドロップ率がEUの規制上の精査をかわすのに役立っています。しかしサブスクリプションサービスは2025〜2026年に最高のCAGRを記録しました。初日リリースとクラシックバックカタログをバンドルするプラットフォームは価値志向のプレイヤーを引き付け、海賊行為を軽減します。Microsoftはコンテンツとサービスで8%の増収を強調し、PC Game Passを記録的な四半期の原動力として評価しました。パブリッシャーはより短いコンテンツサイクルを維持し、新しいクエストやマップが月次請求サイクル内に届くようにすることでチャーンを低減しています。プレミアムの一括購入タイトルは依然として威信をもたらし、受賞歴はマーチャンダイズ販売、書籍化、映画化オプションへと転換されます。サブスクリプションハブ内のバンドルされた発見フィードはF2Pワールドの期間限定有料拡張の認知度も高め、クロスモデルの収益化を支えています。

コスト面では、サブスクリプションは帯域幅の輻輳を避けるためにダウンロードのプリフェッチを最適化する予測分析と堅牢なクラウドインフラを必要とします。スタジオはプレイヤーのセンチメントを継続的に監視するライブオペレーションチームに予算を配分しており、この能力を小規模インディーはしばしばアウトソースし、PCゲーム市場をさらに階層化しています。規模の経済により大規模プラットフォームはネットワークピアリング契約を交渉し、配信コストを削減できます。長期的には、複数のフランチャイズにまたがるコミュニティをつなぐソーシャルハブとしても機能する少数のサブスクリプションブランドへの統合が進むと予想されます。

オペレーティングシステム別:Windowsの優位性とニッチな成長

Windowsは2025年のPCゲーム市場シェアの5分の4以上を維持し、深い後方互換性と頻繁なドライバーアップデートに支えられました。DirectX 12 Ultimateは高度な機能の業界標準として残り、レイトレーシング照明と可変レートシェーディングの採用を加速しています。MicrosoftのPCへの同日リリースはOSの優位性を強化します。コンソールタイトルとのクロスプログレッションがフレンドリストの移行を簡素化するためです。Appleのシリコン改訂は統合GPUの出力を改善し消費電力を削減し、複数のパブリッシャーが2025年向けのmacOS同時移植を承認するよう促しました。この動きは徹底的な最適化サイクルを必要とせずに有料ユーザー層を拡大します。LinuxはProton互換性とSteam Deckのハンドヘルドとしての人気により緩やかに上昇し、インディーチームがアーリーアクセス時にLinuxビルドを含めるよう促しています。この分散は、より広いOSの包括性が以前は未開拓だった人口統計を取り込むことでPCゲーム市場を拡大する方法を示しています。エンジンメーカーは現在VulkanとMetalバックエンドを優先し、レンダリングワークロードをAPI間に分散させてマルチプラットフォームの効率を改善しています。

セキュリティは差別化要因であり続けます。Windowsでのランサムウェアインシデントの増加により、一部の企業が従業員のレクリエーション用にMacハードウェアを補助し、macOSインストールへの間接的な後押しとなっています。対照的に、Linuxコミュニティは低レイテンシーを求める競技タイトルを引き付けるオープンソースのアンチチートフレームワークを活用しています。予測期間を通じて、Windowsは数的優位を維持する可能性が高いですが、macOSとLinuxからの段階的な成長が総アドレス可能ベースを拡大し、ミドルウェアプロバイダーがエンジン間でパリティを維持するよう促すでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

年齢層別:若年層のオンボーディングと成人の購買力

18歳未満のユーザーは2024〜2025年に最も速い利用成長を記録しました。学校がeスポーツクラブとコーディング選択科目を導入し、早期のデジタルプレイを標準化したためです。このグループをターゲットとするパブリッシャーは支出上限を設けた保護者向けダッシュボードを導入し、成人後のサブスクリプションへと引き継がれるブランドの好意を構築しました。18〜35歳のコホートは裁量支出を支配し、ソーシャルフィードでステータスを示すプレミアム周辺機器やコレクターエディションに引き付けられています。マーケティングキャンペーンはライフスタイルブランドと連携したインフルエンサーとの提携を活用し、ゲームソフトウェア自体を超えた購買意欲を強化しています。36〜50歳のゲーマーはより小さいながらも収益性の高いニッチを形成し、仕事と生活のバランスに適した短い日常ループを持つストラテジータイトルを好みます。パブリッシャーはユーザーインターフェースの読みやすさとオートセーブ機能を最適化し、断続的なプレイセッションに対応しています。50歳超の人口統計は、深みを損なうことなく操作を簡素化するノスタルジアリマスターに支えられ、休眠プレイヤーの間でPCゲーム市場を拡大することで緩やかに拡大し続けています。ハードウェアベンダーは長時間のセッション中の疲労を軽減する人間工学的な周辺機器を提供することで対応し、年配ユーザーにアピールしています。年齢別の分析はコンテンツフィルターに情報を提供し、チャットモデレーション設定が未成年者に対してデフォルトで保守的になるようにし、規制要件に沿っています。

より広い意味では、ライブサービスユニバース内の世代間の重複がマルチチャネルコミュニケーション戦略を必要とします。若いプレイヤーは短編動画チュートリアルを好み、年配のコホートはテキストベースのウィキを好みます。両方の形式を提供するスタジオは年齢層を超えてより高いエンゲージメントを見せ、収益化曲線を平滑化し収益源を多様化しています。

地域分析

アジア太平洋地域は2025年のPCゲーム市場規模のほぼ半分を占め、密な都市部のブロードバンドとeスポーツを成長の牽引力として公式に認定したことに後押しされました。中国の2025年のコンテンツ承認パイプラインの合理化により、国内大手企業が地元の文化的物語を盛り込んだAAAのPCタイトルに投資するよう促され、輸出野心と国内市場の共鳴のバランスを取っています。韓国のPCバン事業者はクラウドストリーミングゲームライブラリとバンドルした時間制パッケージを導入し、常時ハードウェア更新への設備投資を削減しました。国境を越えた共同開発が盛んになっています。日本の物語デザイナーが韓国のリアルタイムサービスの専門家と組み、地域の多様な嗜好に対応する機能を作り上げています。高リフレッシュレートモニターメーカーへの政府助成金は機器コストを下げ、中所得消費者が憧れのハードウェアにアクセスできるようにすることでPCゲーム市場を間接的に拡大しています。

北米は第2位のシェアを維持し、高い可処分所得と確立された愛好家向けコンポーネントシーンに支えられています。この地域に本社を置くスタジオは、後にグローバルなベストプラクティスに影響を与えるバトルパスなどのライブサービスの設計図を洗練させています。特に未成年者に関するプライバシー中心の規制により、パブリッシャーは2025年にデータ収集パイプラインを再設計することを余儀なくされ、予想外にニュースレター購読を増加させる明確なオプトインフローをもたらしました。ハードウェアのアタッチレートは堅調を維持しており、GPUとOLEDモニターをペアにしたバンドルプロモーションが主要リリース時に定期的に売り切れると小売業者は報告しています。分析とアンチチート技術をターゲットとするミドルウェアへのベンチャーキャピタルの関心は、PCゲーム市場の持続的な関連性への信頼を示しています。

ヨーロッパの軌跡は、クラウドストアフロントプラグインがハイスペックデスクトップの必要性を排除したことで加速しました。フランス、スペイン、北欧諸国のノートパソコンユーザーがプライムタイムに途切れなく60fpsのセッションをストリーミングし、インフラの準備が整っていることを示しました。デジタルサービス法はリアルタイムの毒性監視の義務を導入し、スタジオがAI駆動のモデレーションをマーケティングの差別化要因として採用するよう促しました。多言語リリースに結びついた文化遺産助成金は地域のインディー制作への需要を刺激し、ヨーロッパの民話に根ざしたストーリー主導の体験のPCゲーム市場シェアを拡大しました。地域のハードウェアアセンブラーはクラウドゲーミング向けに事前設定された認定低レイテンシールーターを提供することで対応し、ハードウェアとサービスを融合させたエコシステムを育成しています。

競合環境

この分野は中程度に集約されており、少数の複数スタジオを持つパブリッシャーがグローバルパイプラインを管理する一方、数千のインディーがストアフロントの可視性を競っています。Microsoftは2023年にActivision Blizzardを687億米ドルで買収し、以来同日のPCローンチをサブスクリプションカタログに組み込み、競合他社が競争力を維持するためにディスカウントウィンドウを深めることを余儀なくさせています。この戦略は、デスクトップが二次的な移植先ではなく主要なローンチプラットフォームであるというブランド認知を強化しています。Tencentは2024〜2025年に物語主導の西洋スタジオへの少数株取得を追求し、純粋な基本無料の専門知識からの多様化への関心を示しています。クラウドプラットフォームプロバイダーはソフト独占契約を設計し、低スペックユーザーに届く期間限定ストリーミング権と引き換えに開発資金を提供しており、潜在的なオーディエンスを拡大しながら断片化リスクをわずかに高めています。

インディースタジオはコミュニティファンディングとバイラルマーケティングを活用して発見可能性の課題を克服しています。2025年のブレイクアウト協力型エクストラクションリリースは、著名なインフルエンサーの配信に登場した後72時間以内に予算を回収し、アルゴリズムによるプロモーションが現在ヒットの速度を決定する方法を示しました。ミドルウェアコストは低下しています。マッチメイキング、ストアフロント統合、テレメトリー分析を処理する既製のバックエンドサービスにより、小規模チームがかつては多国籍パブリッシャーに限られていたライブサービスタイトルを出荷できるようになっています。しかし、主要ストアフロントへの毎日のリリースの洪水は推薦アルゴリズムの役割を強化しており、嗜好に基づいて高品質なゲームを確実に表示するプラットフォームがPCゲーム市場の収益フローに不均衡な影響力を持っています。

ハードウェアアライアンスは並行する競争層を形成しています。GPUメーカーはパストレーシングなどの機能を紹介することを約束したスタジオに早期シリコンサンプルを提供し、初日のドライバー最適化と共同マーケティング予算を確保しています。モニターベンダーはeスポーツリーグをスポンサーして540Hzリフレッシュなどの新興標準を普及させ、製品ローンチを競技上のマイルストーンに結びつけています。周辺機器企業はゲーム開発者と協力してブランドエコシステムを強化する触覚プロファイルを開発しています。これらのパートナーシップは技術的進歩が具体的なゲームプレイの改善に転換されることを確保し、PCゲーム市場がインタラクティブエンターテインメントの最先端であるという認識を固めています。

PCゲーム業界リーダー

Electronic Arts(EA)

Ubisoft Entertainment SA

Activision Blizzard, Inc.

Epic Games, Inc.

Square Enix Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Microsoftは第3四半期のゲーム収益が前年比5%増加したと報告し、コンテンツとサービスで8%の増収を達成し、PC Game Passを主要な成長エンジンとして強調しました。

- 2025年3月:Nvidiaは次世代GPUの初期出荷が「社内予測を上回った」と述べましたが、小売での入手可能性は依然として逼迫していました。

- 2025年2月:Microsoftはサブスクリプション収益が四半期最高を記録したことを開示し、PC Game Passの会員数が30%急増したことをその急増の要因として挙げました。

- 2024年12月:ValveはSteamの同時接続ユーザー数がプラットフォーム史上最高の3,930万人に達したことを確認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルPCゲーム市場を、フルタイトル、ダウンロード可能な追加コンテンツ、ゲーム内購入、パーソナルコンピューターのみに提供されるカタログサブスクリプションを含む、ゲーマーがネイティブPCソフトウェアに費やすすべての金額として定義しています。Mordor Intelligenceによれば、パブリッシャーがコンソール、モバイル、ブラウザ、またはクラウドリリースで計上する収益は除外されています。

スコープの除外:ゲーミングリグ、コンポーネント、周辺機器、広告、eスポーツチケット、非PCタイトルへの支出はこの評価の対象外です。

セグメンテーションの概要

- ジャンル別

- アクション

- アドベンチャー

- ロールプレイングゲーム(RPG)

- シミュレーション

- ストラテジー

- その他のジャンル

- 収益モデル別

- 基本無料/フリーミアム

- 買い切り(プレミアム)

- サブスクリプション型

- オペレーティングシステム別

- Windows

- macOS

- Linux

- 年齢層別

- 18歳未満

- 18〜35歳

- 36〜50歳

- 50歳超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストはアジア太平洋、北米、ヨーロッパ全域のパブリッシャー、インディースタジオ、決済処理業者、eスポーツリーグマネージャー、流通業者と構造化された議論を行っています。価格変動、新しい収益化の道筋、迫りくる規制に関するインサイトにより、デスク調査の結果をストレステストし、ギャップを埋めることができます。

デスク調査

国内家計支出調査、主要デジタルストアフロントのダッシュボード、中国および米国のゲーム年鑑、エンターテインメントソフトウェアのファクトシート、国連Comtrade税関フローから始めます。年次報告書、決算説明会のトランスクリプト、信頼できるメディアが数値を精緻化し、Dow Jones FactivaとD&B Hooversが長期的な分割と通貨履歴を提供します。挙げられたソースは例示的なものであり、多くの追加のオープンおよび有料の参考資料がデータ収集、クロスチェック、明確化を導いています。

市場規模算定と予測

各国の支出を決済決済のトップダウンビューと家計デジタルバスケットで再構築し、プラットフォームシェアで合計を分割します。パブリッシャーのロールアップ、サンプリングされた価格×数量チェック、チャネルの販売比率を含む的を絞ったボトムアップ調査が結果を固定します。2030年までの多変量回帰に5つの指標を投入します:アクティブPCプレイヤー数、支払者一人当たりの支出、ストアフロント手数料ポリシー、高リフレッシュGPUの普及率、ルートボックス規制の厳格さ。ベースケースはインタビューのコンセンサスを反映し、新鮮なシグナルが現れるたびに更新されます。

データ検証と更新サイクル

アナリストは過去のパブリッシャー曲線やピーク同時接続ユーザー数などの指標に対して出力をベンチマークします。シニアレビュアーが承認前に異常値を解消し、レポートは年次更新され、重要なイベントに続いて中間調整が行われます。

MordorのPCゲームベースラインが信頼性を持つ理由

公表値はしばしば乖離します。一部のグループがハードウェアとソフトウェアをバンドルしたり、地域バスケットを広げたり、スポットレートで換算したり、データを不定期に更新したりするためです。当社の厳格なプラットフォームのみのレンズ、透明な変数、年次サイクルにより、ベースラインはスタジオが実際に記録する支出に結びついています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 334億7,000万米ドル | ||

| 399億米ドル | グローバルコンサルタントA | ブラウザゲームとeスポーツ収益を追加し、グレーマーケットの軽微な調整を実施 |

| 861億2,000万米ドル | 業界団体B | ハードウェア、周辺機器、ソフトウェアを合算 |

| 688億8,000万米ドル | 業界誌C | ハードウェア出荷を追跡し、ゲーム内支出を除外 |

これらの対比は、スコープが広がるか単位ルールが変わると合計が急速に膨らむことを示しています。ソフトウェアフローを分離し、プレイヤー数とサプライヤーの開示でトライアングレーションすることで、購入者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

現在のPCゲーム市場規模はどのくらいですか?

PCゲーム市場規模は2026年に358億1,000万米ドルに達し、2031年までに477億6,000万米ドルに達する見込みです。

最も急速に拡大している収益モデルはどれですか?

初日リリースとバックカタログをバンドルするサブスクリプションプラットフォームがPCゲーミング市場内で最も高いCAGRを示しています。

なぜアジア太平洋地域が最大のPCゲーム市場シェアを占めているのですか?

密なブロードバンド、政府支援のeスポーツプログラム、根付いたカフェ文化が組み合わさって高いエンゲージメントと支出を維持しています。

ヨーロッパの規制は収益化にどのような影響を与えていますか?

ルートボックスへの厳格な監視により、パブリッシャーはバトルパスや直接購入のコスメティックストアなど透明なメカニクスへと移行しています。

プレミアムゲームの普及に最も影響を与えるハードウェアトレンドは何ですか?

高リフレッシュレートモニターが継続的なアップグレードサイクルを刺激し、視覚的に野心的なタイトルを支えるGPUとディスプレイの購入を促しています。

クラウドゲームはローカルインストールに取って代わりますか?

クラウドアクセスはリーチを広げていますが、補完的なオプションとして機能しており、ローカルインストールは競技上のレイテンシーとオフラインプレイに不可欠なままです。

最終更新日: