オンラインレーシングゲーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

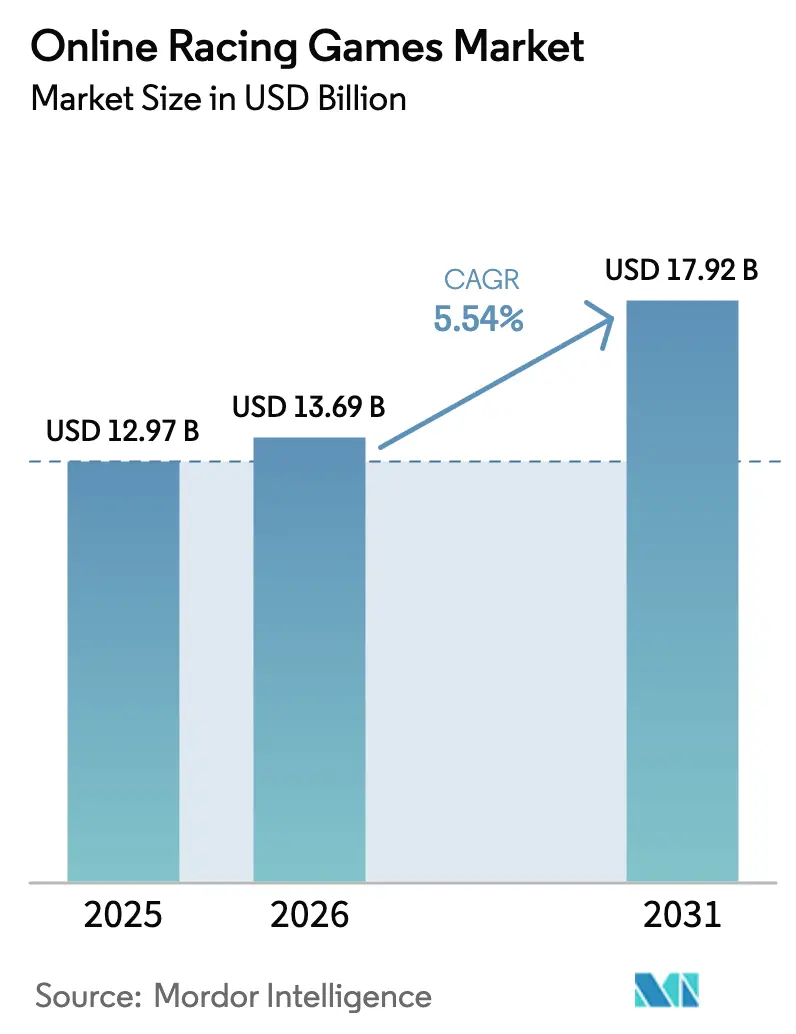

| 市場規模 (2026) | 13.69 十億米ドル |

| 市場規模 (2031) | 17.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

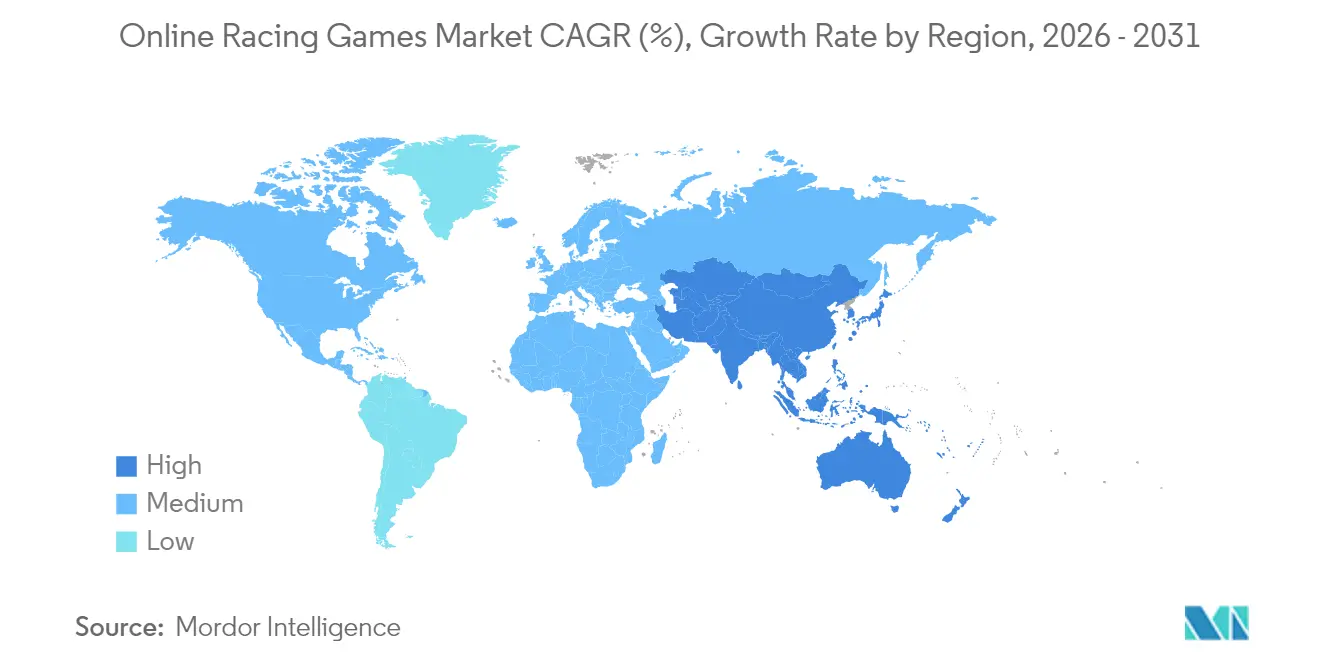

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

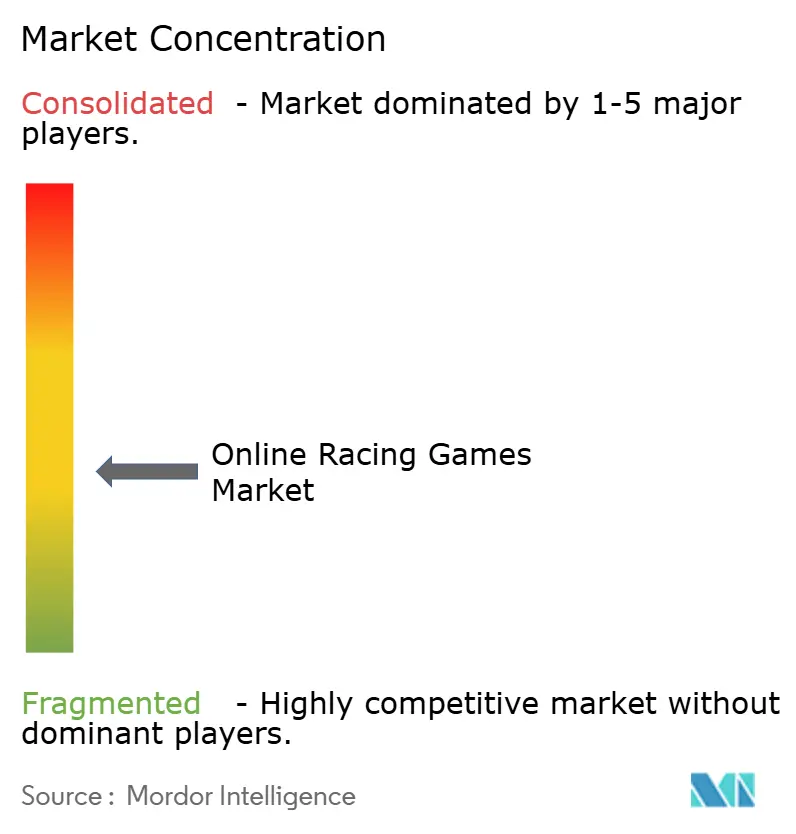

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインレーシングゲーム市場分析

グローバルオンラインレーシングゲーム市場規模は2025年に129億7,000万USDと評価され、2026年の136億9,000万USDから2031年には179億2,000万USDに達すると推計されており、予測期間(2026年~2031年)中のCAGRは5.54%です。5Gの普及拡大、クラウドネイティブデリバリー、AIによるコンテンツ生成の進化が競争の境界を引き続き塗り替えており、成長の軸をコンソール中心のエコシステムからスマートフォンおよび低遅延ネットワークに最適化されたクロスプラットフォーム体験へとシフトさせています。500以上の都市部プレゼンスポイントにホストされたエッジコンピューティングノードがラウンドトリップタイムを一桁ミリ秒レベルに短縮し、モバイルデバイス上でコンソール級のビジュアルを実現するとともに、オンラインレーシングゲーム市場のアドレサブルベースを拡大しています。[1]Phil Spencer、「クラウドおよびエッジのXboxゲーミングへの拡張」、Microsoft Blog、microsoft.com eスポーツとの連携、プレミアムハードウェアパートナーシップ、およびプロシージャルトラック生成が収益源をさらに多様化させ、比例的な開発コストを伴わずにコンテンツのライフサイクルを延長する一方、プライバシー主導のユーザー獲得の逆風とAAA予算の高騰がミッドティアスタジオのマージンを圧迫しています。

主要レポートのポイント

- プラットフォーム別では、モバイルが2025年のオンラインレーシングゲーム市場シェアの52.10%を占め、クラウドストリーミングクライアントは2031年に向けてCAGR 6.78%で拡大しています。

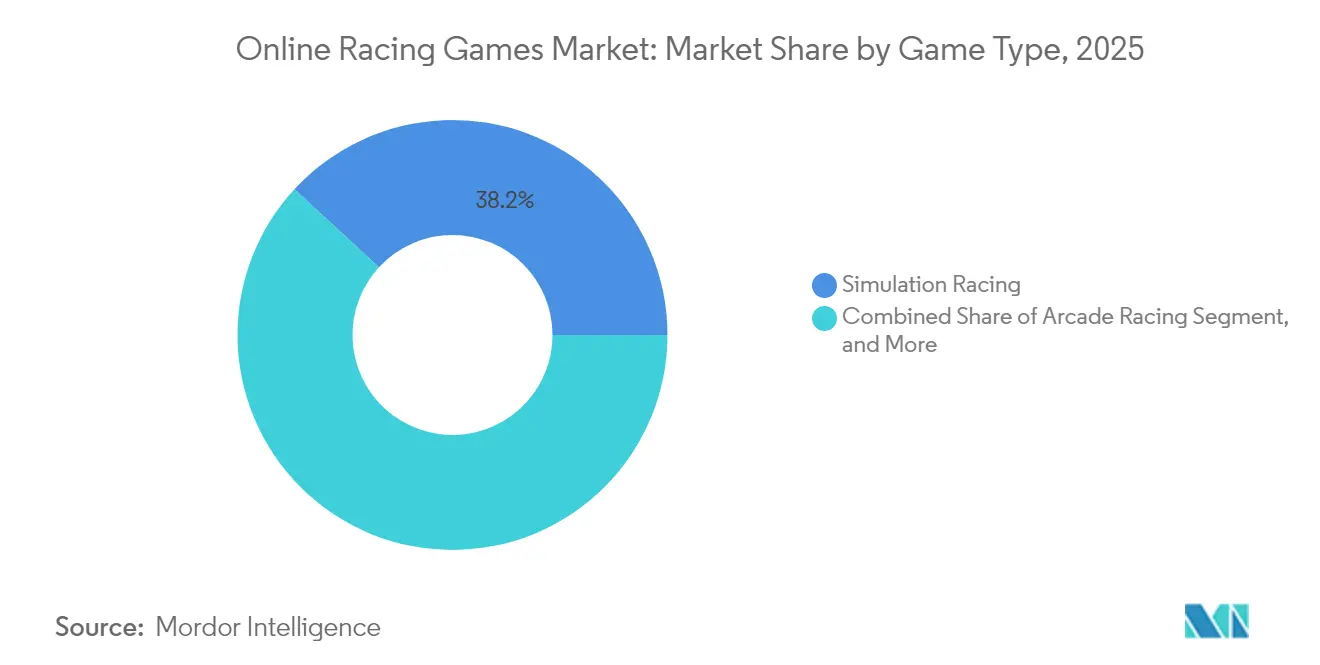

- ゲームタイプ別では、シミュレーションレーシングが2025年のオンラインレーシングゲーム市場において収益シェア38.15%でトップとなり、オープンワールドストリートレーシングは2031年までCAGR 6.18%で成長すると予測されています。

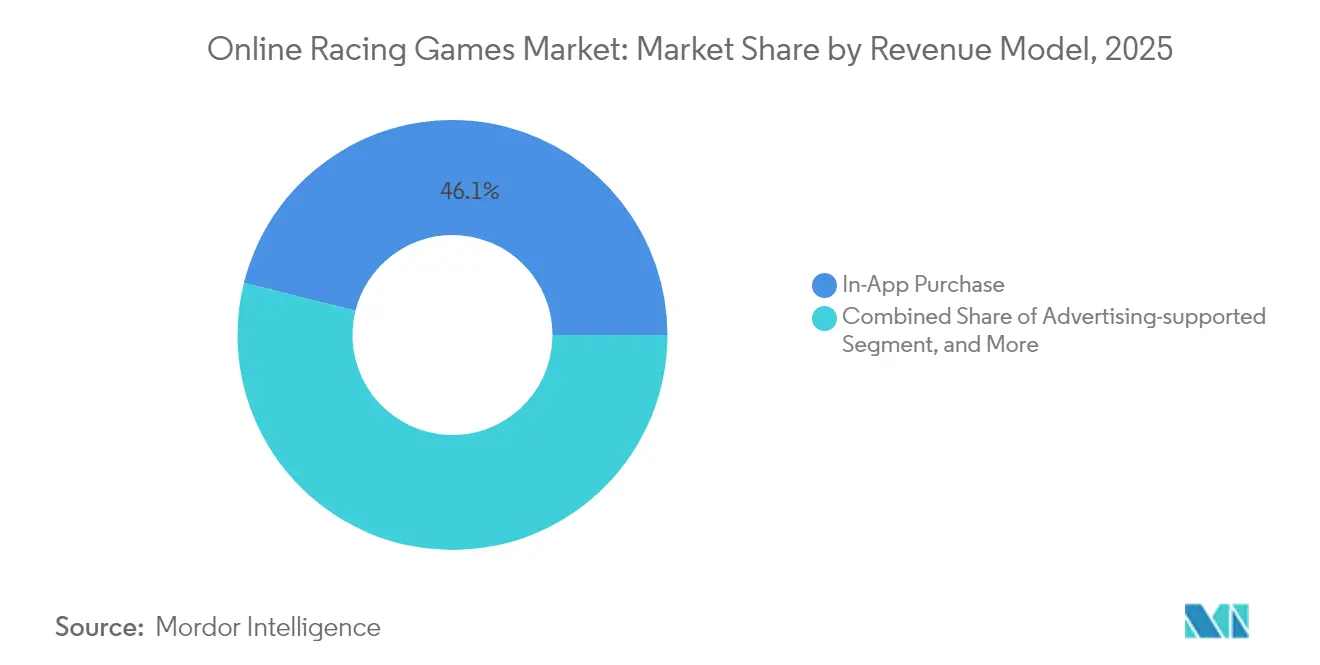

- 収益モデル別では、アプリ内購入が2025年のオンラインレーシングゲーム市場規模の46.10%を占め、サブスクリプションおよびシーズンパスは2031年に向けてCAGR 6.64%で拡大しています。

- プレイヤーエンゲージメントレベル別では、ミッドコアコンペティティブユーザーが2025年のオンラインレーシングゲーム市場において42.30%のシェアを保持し、クラウドベースのエンゲージメントはCAGR 6.29%で上昇しています。

- 地域別では、北米が2025年のオンラインレーシングゲーム市場において37.40%のシェアを維持し、アジア太平洋地域はモバイルファーストのゲーミング文化と都市部の5G展開を背景に2031年までCAGR 6.18%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインレーシングゲーム市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよび5G普及が低遅延プレイを拡大 | +1.5% | アジア太平洋地域と中東が展開をリードするグローバル市場 | 中期(2〜4年) |

| クラウドゲーミングがハードウェアの障壁を低減 | +1.2% | 北米とEUが早期採用、アジア太平洋地域がマスマーケット | 長期(4年以上) |

| eスポーツ統合がエンゲージメントと消費を押し上げ | +0.8% | 都市部のゲーミングハブに集中したグローバル市場 | 短期(2年以内) |

| AI生成トラックがコンテンツコストとリフレッシュサイクルを削減 | +0.9% | 先進市場での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| VRハプティクスがプレミアムイマーシブ消費を創出 | +1.1% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| ゲーム内OEMブランドプレイスメントが収益源を追加 | +0.4% | グローバル自動車市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよび5G普及が低遅延プレイを拡大

モバイルファーストのレーシングタイトルは現在、20ms未満の無線遅延を活用してリアルタイムマルチプレイヤーのパリティをコンソールロビーと実現し、かつてクロスプラットフォームプールへの参加を妨げていたラグの不利を解消しています。[2]コーポレートコミュニケーション、「5Gネットワークパフォーマンスアップデート」、T-Mobile US、t-mobile.com T-Mobile USのL4Sデプロイメントは体感遅延をさらに40%削減し、MicrosoftのCorporation50か所のゲーミングデータセンターは計算処理を都市圏内でルーティングし、モバイルユーザーがリグ装備のPCユーザーと物理デシンクなしに競争できるようにしました。競技の整合性が向上した結果、カジュアルモバイルユーザーがコスメティックアイテムやバトルパスティアのリピート購入者へと転換し、オンラインレーシングゲーム市場における継続的な収益が強化されています。パブリッシャーはまた、物理演算をエッジノードにオフロードするクラウド支援レンダリングをバンドルし、ミッドレンジハンドセットのフレーム安定性を向上させるとともにハードウェアチャーンを削減しています。通信キャリアはパートナータイトルのデータ料金を免除するゼロレーティングプロモーションで応え、価格感応度の高い経済圏全体での参入障壁をさらに引き下げています。

クラウドゲーミングがハードウェアの障壁を低減

ストリーミングにより、本格的なシミュレーション体験の前提条件であった500〜800USDのコンソール購入が不要となり、新興市場の需要を拡大するとともに、オンラインレーシングゲーム市場におけるゲーマー一人当たりのライフタイムバリューを向上させています。[3]Andrew Fear、「NVIDIAがゲームAI推論向けGeForce NOWをデモ」、NVIDIA Developer Blog、nvidia.comNVIDIA GeForce NowはChromebookユーザーにRTX 4080レベルのビジュアルを提供し、アクティブサブスクライバー一人当たりの月間インフラコストは平均4.20ユーロ(EUR)であり、各地域で100万ユーザーを超えると同時にグロスマージンをプラスに維持できます。プラットフォームホルダーはデジタルストアフロント内にクラウドプレイボタンを埋め込むことで普及を促進しており、Microsoft CorporationのXboxストア統合はローカルインストールセッションをワンクリックでクラウドへ移行する事例として挙げられます。ライセンス保有者は、ポーティング費用を伴わずにバックカタログを収益化するためにアーカイブタイトルをサブスクリプションティアで再パッケージ化しています。レンダリングがサーバーサイドで行われるため、開発者はコンテンツアップデートをコンソール世代サイクルから切り離し、季節限定の拡張コンテンツやライブオペレーションイベントの市場投入期間を短縮しています。

eスポーツ統合がエンゲージメントと消費を押し上げ

主要選手権の賞金プールが500,000USDを超えたことで、レーシングはニッチな観戦スポーツからより広いeスポーツ経済の中核へと再位置付けされました。イベント放送はリアルタイムテレメトリーオーバーレイを組み込み、視聴者がタイヤ摩耗と燃料消費を追跡できるようにし、戦略的な深みを加えて視聴時間とスポンサーシップの価値を高めています。公式リーグに乗っかるファンタジー競技はカジュアルファンに予測ブラケットを提供し、オフシーズンの停滞期もオンラインレーシングゲーム市場を意識させ続けるエンゲージメントループを形成しています。ランクドラダーリセットがeスポーツメジャーと重なると、パブリッシャーは有料ユーザー一人当たりの平均収益(ARPPU)において顕著な改善を記録し、記念リバリーやドライバーカードへのゲーム内支出に視聴率スパイクを転換しています。小売ブランドは期間限定バンドルを通じてクロスプロモーションを行い、iOS プライバシー改革後に急上昇した獲得コストを削減しています。

AI生成トラックがコンテンツコストとリフレッシュサイクルを削減

機械学習パイプラインは現在、2024年以前に一般的だった9か月から12か月のアセットビルドではなく、数時間でフォトリアリスティックなサーキットを合成し、トラックあたりの支出から200〜500万USDを削減しています。適応型レイアウトはプレイヤースキルに合わせて複雑さを調整し、手動によるデザイナーの介入なしに新鮮な挑戦のカーブを提供することでリテンションを向上させています。ニューラルレンダリングはテクスチャペイロードを60%圧縮し、マップのバリエーションが増えてもクラウドエグレスフィーを一定に保っています。スタジオはその節約分をマーケティングとコミュニティ管理に振り向けており、これらはプライバシー変更後に支出効率が低下した分野です。オンラインレーシングゲーム市場にとって、その結果はより速いパッチのペース、継続的な新規性、および安定したサブスクリプション収益ラインです。

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシー変更後のユーザー獲得コスト急騰 | -0.7% | iOSが支配的な市場(北米、EU、日本) | 短期(2年以内) |

| AAAレーシング開発予算の高騰 | -0.6% | プレミアム市場セグメントに集中したグローバル市場 | 中期(2〜4年) |

| 遅延感応型ゲームプレイが地域サーバーコストを引き上げ | -0.5% | アジア太平洋地域の新興市場、グローバルの農村部・郊外エリア | 中期(2〜4年) |

| 車両とトラックのIP・ライセンスの分断 | -0.4% | グローバル自動車市場、プレミアムレーシングセグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー変更後のユーザー獲得コスト急騰

AppleのApp Tracking Transparency(アプリトラッキング透明性)ポリシーは、パブリッシャーがライフタイムバリューのモデリングに依存していたサードパーティ識別子を剥奪し、スポーツおよびレーシングジャンルのiOSのインストール単価を3.50USDに押し上げました(Androidの2.50USDと比較)。[4]Developer Relations、「App Tracking Transparencyの概要」、Apple Developer、apple.comこれに対応して、スタジオはファーストパーティテレメトリーとコンテクスチュアル広告購入へと軸足を移していますが、立ち上げのリードタイムが新リリースのマーケティングオーバーヘッドを膨らませています。サブスクリプションモデルは変動性を和らげますが、チャーンを抑制するための継続的なコンテンツ投下を必要とします。GDPR(一般データ保護規則)への準拠はヨーロッパ全体で複雑さを増幅させており、明示的な同意ゲートがデータドリブンのパーソナライゼーションを制限し、ユーザー獲得の非効率性を相殺できず、2030年までのオンラインレーシングゲーム市場のCAGR予測から70ベーシスポイントを削減しています。

AAAレーシング開発予算の高騰

フォトリアリズム、レイトレーシングによる反射、フルトラックサイドクラウドがタイトルあたりの予算を4億USDを超える水準に押し上げており、9桁台の年間ライブサービス収益を持つプラットフォームのみが持続可能です。Electronic Arts Inc.によるCodemasters Software Company Ltd.の12億USD買収は、コスト高騰に起因する統合圧力を示しています。モーションキャプチャリグ、タイヤモデル物理専門家、ボリュメトリック気象専門家が開発サイクルを4年超に延長し、収益実現を遅らせてブレークイーンの閾値を引き上げています。ミッドティアスタジオはクラウドネイティブパイプラインとプロシージャルアセットに救済を求めていますが、再訓練費用とサーバー費用が当初の節約分を侵食しています。この資本圧迫は2025年〜2030年の期間における予測オンラインレーシングゲーム市場のCAGRから0.6パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:サブスクリプションが収益化戦略を再編

2025年、アプリ内購入はオンラインレーシングゲーム市場規模の46.10%のシェアを保持しており、競争バランスを維持しながら安定的なマイクロトランザクション収益を生み出すコスメティックスキンとパフォーマンスパーツによって牽引されています。サブスクリプションおよびシーズンパスは年率6.64%で拡大しており、ライブオペレーションコンテンツチームと分析機能を支える予測可能なキャッシュフローを支えています。広告支援型フォーマットはカード普及率の低い地域では引き続き有効ですが、プライバシー制限がCPMを低下させ、パブリッシャーをブランドパートナーシップとスポンサードチャレンジへと誘導しています。

セグメントの進化は、価値が単発販売から継続的なアクセスへとシフトする様子を示しています。MinecraftのMarketplace Passは、サブスクリプションの価値がユーザー生成のトラックや車両の安定した供給にかかっていることを示しています。シミュレーション愛好家にとっては、プレミアム一括購入がオプションのテレメトリーモジュールやコーチングサブスクリプションと共存しており、エンゲージメントの深さに合わせたハイブリッドな収益化スタックを反映しています。チャーン感応度が高まる中、スタジオはDiscordやRedditを監視するセンチメント分析ボットに投資し、早期チャーン予測因子を特定してオンラインレーシングゲーム市場内の継続的な収益を安定させるコンテンツ投下を精緻化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

プラットフォーム別:モバイルの優位性がクラウドの台頭に直面

モバイルは2025年収益の52.10%を占め、オンラインレーシングゲーム市場における首位を確固たるものにしました。SoC(システムオンチップ)効率の向上により200USDのハンドセットで120fpsのアーケードレーサーが動作し、ジャイロスコープステアリングがカジュアル層のオンボーディングを容易にしています。同時に、クラウドストリーミングクライアントはCAGR 6.78%で成長すると予測されており、2031年までに実験的な存在からメインストリームへと躍進します。PCリグはトリプルスクリーンコックピットとロードセルペダルの忠実度において依然として他を寄せ付けない優位性を持つため、シミュレーションへの強いロイヤルティを保ちます。

コンソールベンダーはクロスジェン権利と120Hzパフォーマンスモードで離脱を防ぎつつも、スマートTVにストアフロントを拡張するクラウドAPIへと軸足を移しつつあります。VRおよびARヘッドセットはプレミアムな層を形成しており、出荷台数はまだ少ないものの、高額DLCへのアタッチ率はフラットスクリーンコホートの2倍です。UIにローカルレンダリングを使用し、物理演算にストリーミングを組み合わせたクロスポリネーションはモバイルのバッテリー寿命を最適化し、パフォーマンスパリティを現実的なものとし、オンラインレーシングゲーム市場のサブスクライバーファネルを拡大しています。

ゲームタイプ別:オープンワールドレーシングが勢いを増す

シミュレーションタイトルは、eスポーツの支持とタクタイルホイールエコシステムがユーザーの投資を深めたことにより、2025年収益の38.15%を獲得しました。しかしオープンワールドストリートレーサーは、プロシージャルな都市景観、ソーシャルハブ、そしてインフルエンサーのシェアに適したフォトモードを背景に、2031年までCAGR 6.18%で上昇すると予測されています。アーケードレーサーは大衆的な訴求力を持ちますが、ATTプライバシーの変更によって打撃を受けた広告収益化モデルに依存しています。

コンテンツパイプラインは現実のモータースポーツカレンダーと同期した季節イベントをローテーションし、FIFAのチーム・オブ・ザ・ウィークの投下のように再エンゲージメントを活性化させています。MILEスケールのマルチプレイヤーイベントはクラウドサーバーを活用して500台の車が参加するエンデュランスレースを開催し、オーガニックインストールを促進するバイラルクリップを生み出しています。カートサブジャンルはクロスオーバーIPを活用してファミリー層を取り込み、ポートフォリオミックスを多様化させており、ラリーシムはレーザースキャンのステージと歴史的な車のパックに代金を払う情熱的なマイクロコミュニティを引き付け、オンラインレーシングゲーム市場内での収益の多様性を集合的に支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

プレイヤーエンゲージメントレベル別:ミッドコアコンペティティブが支配

ミッドコアコンペティターは2025年のユーザー時間の42.30%を占め、アクセスしやすいコントロールとランクドラダーを組み合わせてスキルの向上を促し、リテンションを高めています。AIチューターはコーナー出口のスピードを分析してゴーストリプレイを提供し、学習曲線を短縮して有料ティアへの転換を促進しています。ハードコアシムレーサーは1,000USDのペダルセットとテレメトリーダッシュボードに投資し、カジュアルコホートの数倍のARPPUを実現しています。

一方、クラウドベースのエンゲージメントはCAGR 6.29%で拡大しており、デバイスに依存しないアカウントにより、プレイヤーは地下鉄での移動中にも居間のテレビにおいてもレースを再開できます。カジュアル層は依然として広告支援型のハイパーショートセッションから参入しますが、文化的にローカライズされたゲームとの競争にさらされており、レーシングスタジオは地域の祭りや車両スキンを組み込む必要に迫られています。コホートファネルは次第に融合しており、スキルが向上するにつれてアーケードの新参者がシムライトプレイリストへと移行し、ライフタイムバリューを拡大してオンラインレーシングゲーム市場をジャンルの飽和から守っています。

地域分析

北米は2025年に37.40%のシェアを維持し、根強いコンソール文化と低遅延クロスプレイを支える早期の5G展開によって支えられています。パブリッシャーは好調なARPPUとライブサービスの採用を活用しており、Electronic Arts Inc.の2026会計年度第1四半期収益136億7,000万USDの83%が継続的なコンテンツから流入しました。カナダのeホッケーファンダムはクロスプロモーションを通じてレーシングと重なり合い、メキシコのモバイル普及はプリペイド5Gバンドルによって加速しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR 6.18%で、中国のモバイルゲームは2024年に866億USDに達し、レーシングは全体的なダウンロードの軟化の中で底堅さを示しています。日本の21USD ARPUはプレミアムなハプティクス対応リリースを促進し、韓国のPCバン文化はライセンスを受けたシミュレーションリーグをホストしています。インドは84億5,000万ダウンロードでボリュームをリードしながらも収益化が遅れており、スタジオは地域のニーズに合わせたストーリーラインと現地の決済規範に合わせた低SKUのコスメティックティアを追加するよう促されています。

ヨーロッパはプライバシーの厳格さとプレミアム消費のバランスを保っており、GDPRコンプライアンスがサブスクリプション普及を支えるユーザー信頼を強化しています。ドイツ、イタリア、英国の自動車OEMの集積がブランドコンテンツ提携を後押しし、汎EU eスポーツサーキットが放送価値を高めています。中東およびアフリカでは急速なモバイル採用が進んでおり、若年人口の増加と改善されたフィンテックインフラが新たな支払いコホートを解放していますが、リバリーデザインや文化的規範を尊重したイベントタイミングに関するローカライゼーションの要求も伴っています。これらのダイナミクスがオンラインレーシングゲーム市場の地域別収益軌跡を集合的に形成しています。

競争環境

オンラインレーシングゲーム市場は中程度の集中度を示しています。Electronic Arts Inc.はNeed for SpeedおよびF1公式ライセンスシリーズを活用してクロスメディアパートナーシップを構築しており、2025年のF1映画との統合では独占的なストーリーモードをバンドルしています。Tencent Holdings Ltd.はモバイルプラットフォームの支配力と堅牢なバックエンド技術を活用して、レーシングタイトルをWeChatのようなスーパーアプリに組み込んでいます。Codemasters Software Company Ltd.の特化した物理エンジンは参入障壁として機能し続けており、Electronic Arts Inc.によるその所有がマーケティングリーチを確保しています。

Velocima Gamesのようなクラウドネイティブの挑戦者はKubernetes上でスケールするサーバーサイドレンダラーを構築し、従来のコンソールパイプラインに比べてコンテンツデプロイメント時間を半分にしています。これらのスタートアップは低い資本集約度から恩恵を受けていますが、ブランド認知とライセンスアクセスにおいてはハードルに直面しています。垂直統合が進んでおり、CorsairによるFanatecの1億1,000万USD買収はハードウェアとソフトウェアのエコシステムを統合し、プレミアムDLCとシナジーを生む独自周辺機器に熱狂的ユーザーを囲い込むことを目指しています。

M&Aは2025年第1四半期に66億USDに達し、インフラ需要とユーザー獲得コストが資本力のある企業を有利にする中、継続的な統合を示しています。適応型AIとハプティクステレメトリーに関する特許ポートフォリオが既存プレイヤーをさらに強固にし、新規参入者はライセンスの地雷原を回避するかオープンソーススタックを採用しなければなりません。規制当局の精査はルートボックスの仕組みに集中しており、パブリッシャーは透明性の高いシーズンパスへの軸足移行を余儀なくされていますが、市場リーダーは迅速に適応し、オンラインレーシングゲーム市場内での優位性を維持しています。

オンラインレーシングゲーム業界のリーダー

Electronic Arts Inc.

Microsoft Corporation

Gameloft SE

Aquiris Game Studio SA

THQ Nordic GmbH

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:Electronic Arts Inc.はF1 25をローンチし、映画連動コンテンツとマイチーム2.0の強化機能を統合し、従来のゲーミングデモグラフィックを超えて視聴者を拡大しつつプレミアムコンテンツパッケージを通じて追加収益を生み出すクロスメディアマーケティング戦略を実証しました。

- 2025年3月:NVIDIAはゲームAI推論向けのGeForce Now機能をデモし、ローカルの高性能ハードウェア投資を必要とせずに高度な対戦相手の行動とパーソナライズされたレーシング体験をサポートするクラウドベースの機械学習を可能にしました。

- 2025年1月:Electronic Arts Inc.は2025会計年度第3四半期の予備業績を事前発表し、レーシングフランチャイズの開発とコミュニティ機能への継続的な投資を支えるライブサービス収益の継続的な堅調さを示しました。

- 2024年10月:NVIDIAはクラウドゲーミングとグラフィックスレンダリングを推進するGDN(GeForce Developer Network、ジーフォース・デベロッパー・ネットワーク)をローンチし、視覚的忠実度を維持しながら遅延を削減するストリーミング環境向けにレーシングゲームを最適化するツールを開発者に提供しました。

グローバルオンラインレーシングゲーム市場レポートの対象範囲

オンラインレーシングゲーム市場における成長トレンドとして、レーシングゲームをプレイする男性ユーザーの増加がレーシングゲーム市場のさらなる成長を生み出しています。本物さながらのビデオゲームを提供するゲーム開発者の高度なスキルが市場にポジティブな影響を与えています。これらのゲームへの高度なビジュアルエフェクトの採用が多くの消費者をオンラインレーシングゲーム市場へと引き付けています。レーシングゲームアプリはプレイヤーにレーストラック上で他のドライバーに対して車両を運転させます。

グローバルオンラインレーシングゲーム市場は、タイプ(広告、アプリ内購入、有料アプリ)および地域別にセグメント化されています。

| 広告支援型 |

| アプリ内購入(マイクロトランザクション) |

| プレミアム購入(有料アプリ/フルゲーム) |

| サブスクリプション/シーズンパス |

| モバイル(スマートフォンおよびタブレット) |

| PC |

| ゲームコンソール |

| クラウドストリーミングクライアント |

| VR/ARヘッドセット |

| アーケードレーシング |

| シミュレーションレーシング |

| カートおよびパーティレーシング |

| オープンワールド/ストリートレーシング |

| MILEスタイルのマスイベント |

| カジュアル/ハイパーカジュアル |

| ミッドコアコンペティティブ |

| ハードコアシミュレーション/eスポーツ |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 収益モデル別 | 広告支援型 | ||

| アプリ内購入(マイクロトランザクション) | |||

| プレミアム購入(有料アプリ/フルゲーム) | |||

| サブスクリプション/シーズンパス | |||

| プラットフォーム別 | モバイル(スマートフォンおよびタブレット) | ||

| PC | |||

| ゲームコンソール | |||

| クラウドストリーミングクライアント | |||

| VR/ARヘッドセット | |||

| ゲームタイプ別 | アーケードレーシング | ||

| シミュレーションレーシング | |||

| カートおよびパーティレーシング | |||

| オープンワールド/ストリートレーシング | |||

| MILEスタイルのマスイベント | |||

| プレイヤーエンゲージメントレベル別 | カジュアル/ハイパーカジュアル | ||

| ミッドコアコンペティティブ | |||

| ハードコアシミュレーション/eスポーツ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2031年までのグローバルオンラインレーシングゲーム市場の予測規模は?

グローバル市場は2031年までに179億2,000万USDに達し、CAGR 5.54%で成長すると予測されています。

クラウドストリーミングクライアントセグメントはどのくらいの速さで拡大していますか?

クラウドストリーミングクライアントは2031年までにCAGR 6.78%を達成する軌道にあり、デリバリープラットフォームの中で最も速い成長を示しています。

最も勢いを増している収益モデルはどれですか?

サブスクリプションおよびシーズンパスは、パブリッシャーが予測可能な継続的収入へと軸足を移す中、CAGR 6.64%で上昇しています。

アジア太平洋地域が最も成長の速い地域と見なされるのはなぜですか?

モバイルファーストのゲーミング文化と急速な5G展開がアジア太平洋地域を2031年までCAGR 6.18%へと押し上げています。

オンラインレーシングゲームにおけるモバイルプラットフォームのシェアはどのくらいですか?

スマートフォンとタブレットは2025年のグローバル収益の52.10%を占め、最も支配的なアクセスポイントとなっています。

最終更新日: