オンラインアクションゲーム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

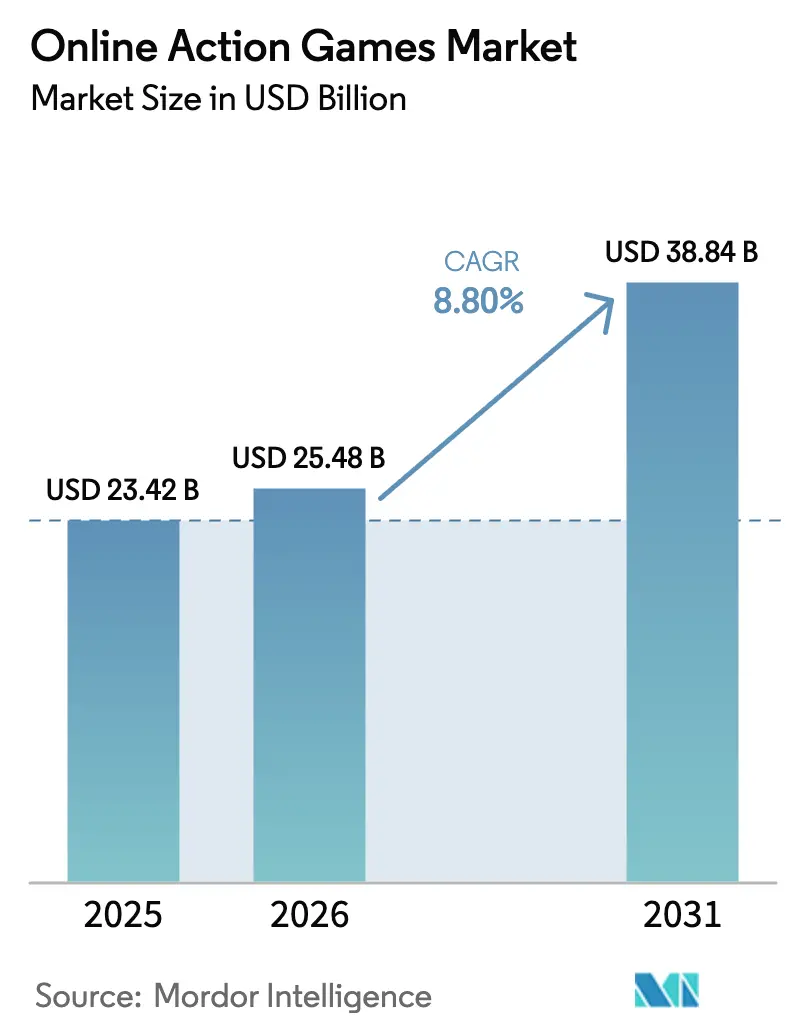

| 市場規模 (2026) | 25.48 十億米ドル |

| 市場規模 (2031) | 38.84 十億米ドル |

| 成長率 (2026 - 2031) | 8.80% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインアクションゲーム市場分析

オンラインアクションゲーム市場規模は2026年に254.8億USDと推定され、2025年の234.2億USDから成長し、2031年には388.4億USDとなり、2026年〜2031年にかけてCAGR 8.80%で成長する見通しです。

オンラインアクションゲーム市場規模は2025年に234.2億USDと推定され、予測期間(2025年〜2030年)にCAGR 8.95%で成長し、2030年には386.0億USDに達する見込みです。アジア太平洋地域(APAC)および中東・北アフリカ地域(MENA)における5Gハンドセットの普及が、マルチプレイヤーの中央レイテンシーを40ms以下に低下させており、プレイセッションの長期化とゲーム内課金への転換率向上を促進しています。[1]Ericsson、「差別化されたコネクティビティによる5Gの高度化」、ericsson.com アンリアルエンジンおよびUnityといったクロスプラットフォームエンジンは移植スケジュールを短縮しており、パブリッシャーは単一のアートパイプラインでコンソール、PC、モバイル向けのデイワンビルドを提供できるようになっています。[2]Epic Games、「アンリアルエンジンにおけるマルチプラットフォームゲームの構築」、unrealengine.com 通信事業者およびスマートテレビメーカーとのクラウドストリーミング連携により、帯域幅が制限された市場へのアクセスが拡大しており、この変化はすでにブラジル、インド、ナイジェリアで顕在化しています。[3]Xbox Wire、「XboxゲーミングがAmazon Fire TVに対応:コンソール不要でより多くのゲームをプレイ」、news.xbox.com 一方、シューター系サブジャンルにおけるeスポーツの賞金総額の高騰が観戦者の関心を高め、一人称視点シューターおよびヒーローシューターのエコシステムへの新たな広告費投入を促しています。マネタイゼーションの面では、生成AI(ジェネレーティブAI)を活用したオペレーションが個別化されたイベントおよびダイナミックなストアフロントを支援し、ティア1市場におけるユーザー一人当たりの平均収益(ARPU)を押し上げています。

主要レポートの要点

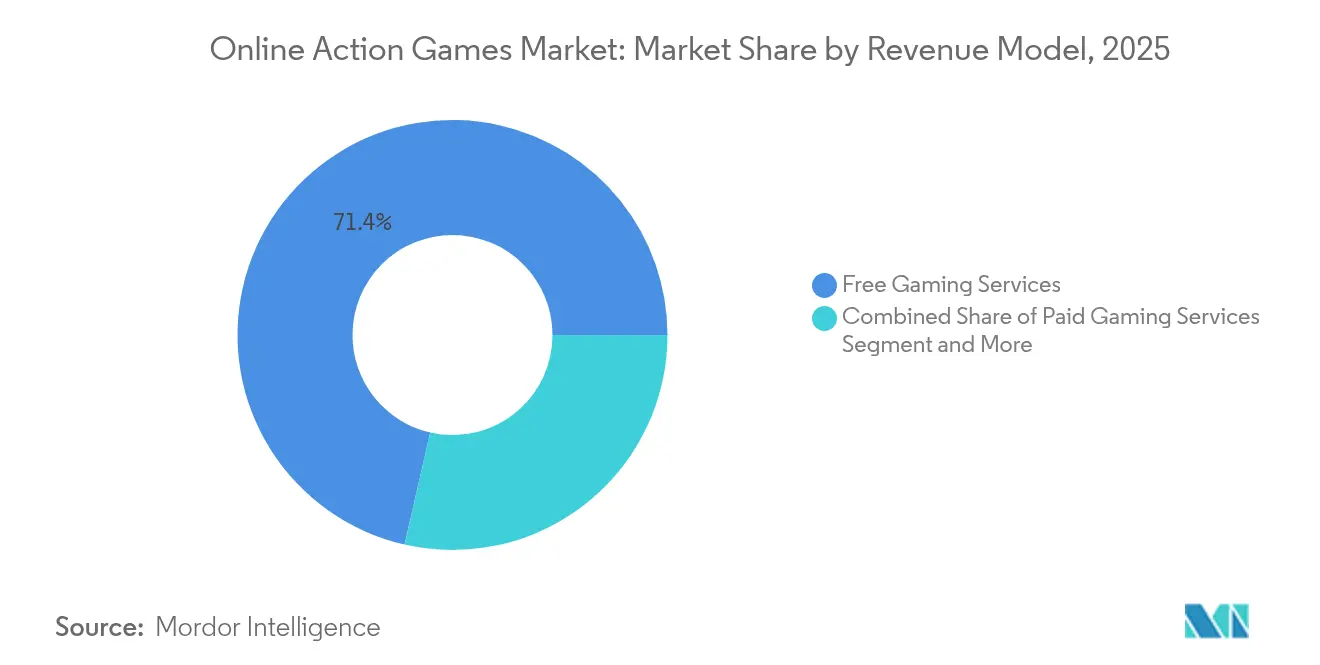

- 収益モデル別では、無料ゲームサービスが2025年に71.42%のシェアで首位を占め、サブスクリプション型ゲームサービスが2031年にかけてCAGR 12.35%という最高の予測成長率を示しています。

- プラットフォーム別では、モバイルフォンが2025年の収益の55.23%を占め、クラウドゲーミングプラットフォームは2031年にかけてCAGR 17.62%で拡大すると予測されています。

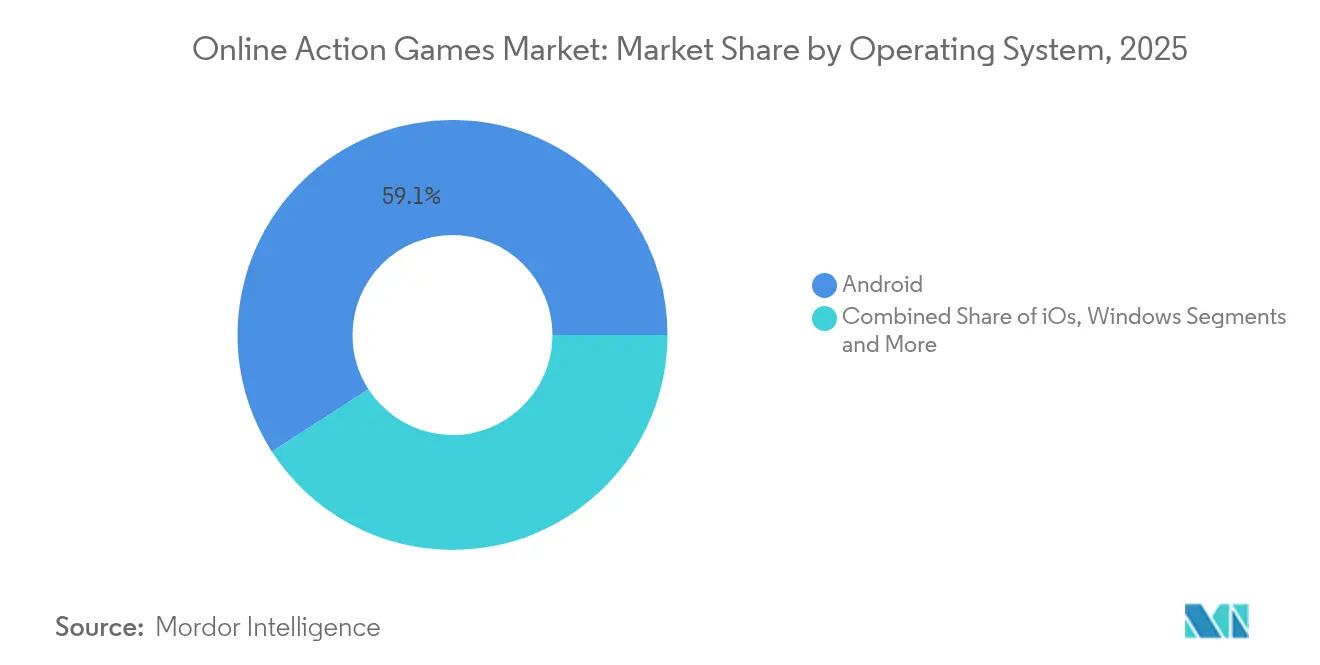

- オペレーティングシステム別では、Androidが2025年に59.12%のシェアを獲得し、iOSが2026年〜2031年にかけてCAGR 9.88%という最速の成長が見込まれています。

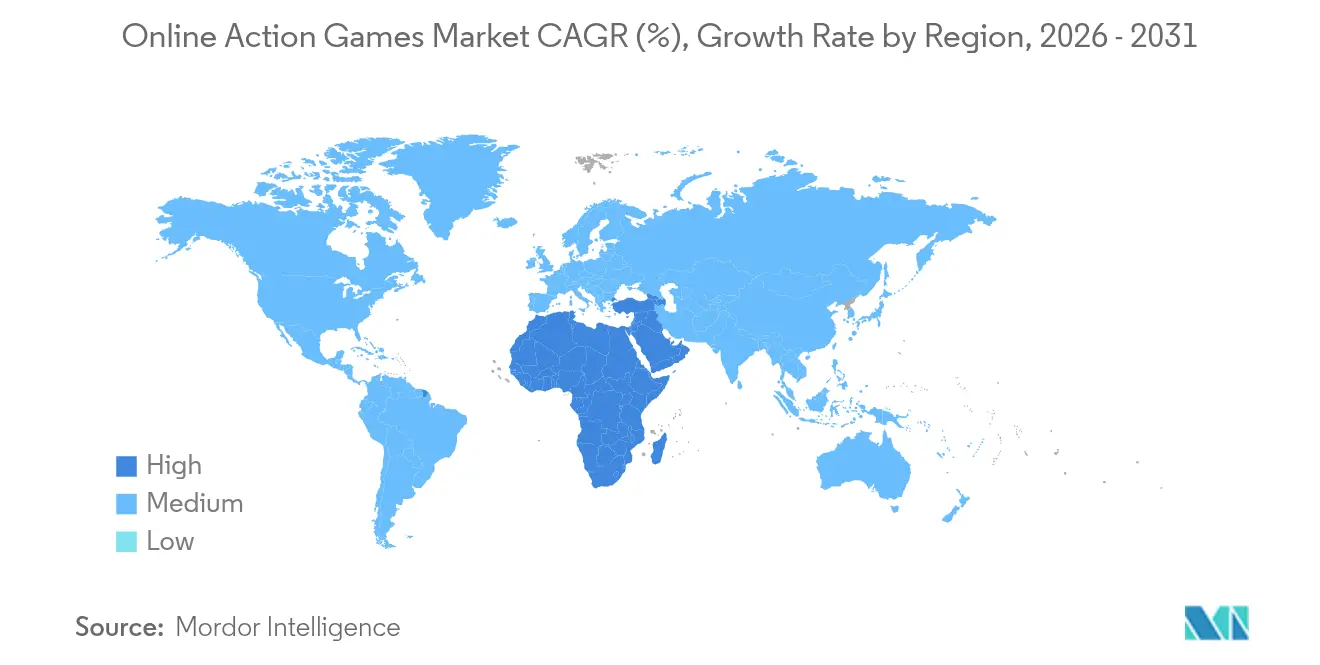

- 地域別では、アジア太平洋地域が2025年の売上の51.35%を創出し、中東・アフリカ地域が2031年にかけてCAGR 13.58%という最速の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオンラインアクションゲーム市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応の低レイテンシーモバイルプレイ | +1.10% | APAC、MENA | 中期(2〜4年) |

| 移植コストを削減するクロスプラットフォームエンジン | +0.80% | グローバル | 短期(2年以内) |

| 新興市場におけるクラウドストリーミングパートナーシップ | +0.90% | ラテンアメリカ、アフリカ | 中期(2〜4年) |

| シューターゲームにおけるeスポーツ賞金総額の高騰 | +0.60% | 北米、欧州、韓国 | 長期(4年以上) |

| 生成AIを活用したライブオペレーションのパーソナライゼーションによるARPU向上 | +0.70% | 北米、欧州、日本 | 短期(2年以内) |

| AAAパイプラインを刺激する欧州の税制優遇措置 | +0.40% | フランス、イギリス、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域および中東・北アフリカ地域における5G対応低レイテンシーモバイルアクションゲームの普及

インド、サウジアラビア、アラブ首長国連邦における商用5Gの展開により、マルチプレイヤーゲームにおける往復レイテンシーの中央値が大幅に低下し、リアルタイムのヒット判定とよりスムーズな競技プレイが実現しています。リヤドおよびムンバイにおけるネットワークスライシングのパイロット実証では、ゲームパケットに対して保証されたスループット帯域を割り当て、4Gユーザーと比較してセッション長が20%向上しています。パブリッシャーは50ms以下のレイテンシーに最適化された期間限定のライブオペレーションイベントを展開することで対応しており、地域での収益拡大を加速させています。

クロスプラットフォームゲームエンジンによる移植コストの削減

アンリアルエンジンおよびUnityは現在、PC、コンソール、モバイルのSKU(在庫管理単位)にわたってシェーダーおよびアセットバンドルを再利用するマルチターゲットビルドツールを提供しており、プラットフォームごとの移植サイクルを最大30日短縮しています。これにより独立系スタジオは単一のQAパイプラインを維持しながら、20億台以上のデバイスにわたる潜在的インストールベースにアプローチできます。また、ダウンロードコンテンツの市場投入までの時間を短縮し、プレイヤーの定着率を強化する効果もあります。

新興市場へのアクセスを拡大するクラウドストリーミングパートナーシップ

MicrosoftのBoosteroidおよびAmazon Fire TVとの提携により、50USD未満のストリーミングスティックでコンソール品質のアクションゲームが提供可能となり、マスマーケットの家庭におけるハードウェアの障壁が解消されています。通信事業者はプレミアムゲームパスにゼロレート通信量プランを組み合わせることで、コンソールへの支払い意欲が低いプリペイド加入者を取り込んでいます。このモデルにより、ブラジル、南アフリカ、インドネシアにおけるAAAシューターおよびブロウラーゲームのファネル到達範囲が拡大しています。

シューター系サブジャンルにおけるeスポーツ賞金総額の高騰

2024年のVALORANT Championsの賞金総額225万USDは2023年の賞金総額を29%上回り、TwitchおよびHuyaにおける最高同時視聴者数130万人という記録的数値をもたらしました。この高い注目度は、ブランドスポンサーによるゲーム内コスメティックバンドルおよびバトルパスの収益向上につながり、大会サーキットへの資金が還流する好循環のマネタイゼーションループを持続させています。

制約要因の影響度分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ATT後のモバイルユーザー獲得コストの高騰 | −0.7% | 北米、欧州 | 短期(2年以内) |

| 中国・韓国における暴力コンテンツ規制 | −0.6% | 東アジア | 中期(2〜4年) |

| インディースタジオにおけるリアルタイムマルチプレイヤーインフラの高コスト | −0.5% | グローバル | 短期(2年以内) |

| 競技プレイにおけるサイバーセキュリティ脅威の深刻化 | −0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ATT後のモバイル広告ネットワークにおけるユーザー獲得コストの上昇

AppleのApp Tracking Transparency(ATT)フレームワークによってID単位のターゲティングが抑制された結果、アクションジャンルにおけるインストール単価(CPI)の平均が前年比25%上昇しています。パブリッシャーはインフルエンサーを活用した認知チャネルへの支出をシフトしていますが、コンバージョン効率はATT導入以前の水準を依然下回っており、基本プレイ無料ゲームのリリースにおける利益率を圧迫しています。

中国・韓国における暴力系コンテンツ規制

中国の国家新聞出版総署および韓国のゲーム物管理委員会における厳格なコンテンツ格付け基準により、血液や銃撃の描写に対する審査期間が不規則で予測困難なものとなっています。スタジオはシネマティック全体を再撮影したりパーティクルエフェクトの色を変更したりすることを余儀なくされており、ローカライゼーション予算が膨らむとともに、世界でも屈指の有力市場における収益化の機会が遅延する結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:サブスクリプションの勢いが支配的な基本プレイ無料の経済圏を補完

サブスクリプションサービスは2025年の支出の13.25%を占めていますが、CAGR 12.35%という成長軌道は広告支援型の無料サービスを上回っています。競合するパブリッシャーは、プレミアムシューターのローテーションカタログ、DLCへの早期アクセス、プラットフォームを問わないクラウドセーブを組み合わせることで差別化を図っています。その結果、サブスクリプション層のオンラインアクションゲーム市場規模は2031年までに62.3億USDに達し、マイクロトランザクションを好まないプレイヤーを取り込むと予測されています。

バトルパスモデルのような多様化されたハイブリッド型は、予測可能な定期収益と向上意欲を刺激するコスメティックアンロックを組み合わせています。1シーズンあたり9.99USDで提供されるプレミアムパスは、ティア1の国々においてアタッチレート35%超を達成しており、月間アクティブユーザーの定着率向上に寄与しています。一方、広告支援型の体験は、課金ユーザー一人当たりの平均支出額がグローバル平均を45%以上下回る新興市場において引き続き重要な役割を果たしています。

プラットフォーム別:モバイルが首位、クラウドが加速

モバイルフォンは2025年に55.23%の収益シェアを占め、インド、インドネシア、ナイジェリアにおけるAndroidデバイスの広範な普及に支えられています。エッジレンダリングおよび低メモリテクスチャパックにより、中位帯のSoC(システム・オン・チップ)においてもコンソールに近い映像品質が実現されており、専用ハードウェアとの体験格差が縮小しています。クラウドゲーミングプラットフォームは2025年時点で収益の5.6%に過ぎませんが、5G固定無線アクセスプランとの組み合わせにより、CAGR 17.62%という最速の伸びを示しています。アジア太平洋地域において5G SAネットワークが全国65%のカバレッジを達成した場合、クラウドサービスのオンラインアクションゲーム市場シェアは2031年までに11.75%を突破する可能性があります。

相互運用性の面では、Xboxクラウドゲーミングのサービス対象がAmazon Fire TVに拡大し、BoosteroidがAAAタイトルのデイワンリリースを開始するなど連携が進んでいます。これによりパブリッシャーのハードウェアサイクルリスクが軽減されるとともに、より多くの課金ユーザーに対してアセットの償却が可能となります。Wi-Fi 6Eルーターの性能向上も入力遅延をさらに低減し、リビングルームにおけるクラウドの普及を促進しています。

オペレーティングシステム別:Androidの広範な普及とiOSのマネタイゼーション優位性の対比

Androidは2025年時点の総支出の59.12%を占めており、これは主にアジアおよびアフリカにおけるハンドセットの低廉な価格に起因しています。一方、iOSデバイスは課金ユーザー一人当たりのライフタイムバリューがAndroidの1.7倍となっており、北米および西欧における可処分所得の高いセグメントの影響を受けています。クロスセーブのエコシステムにより複数デバイスでのプレイが促進されており、韓国のシューターゲームユーザーの3分の1が24時間以内にiPhoneとWindows PCを交互に使用しています。

プラットフォームホルダーは開発者のロイヤルティを維持するための取り組みを強化しており、AppleはアンリアルエンジンのためにMetalパフォーマンスレイヤーを強化し、Google Play Games for PCはキーボードおよびマウスのフルリマッピングに対応したベータ版を終了しました。このような動きにより機能格差が縮小し、オペレーティングシステム間での同時アップデートサイクルが促進されています。

地域別分析

アジア太平洋地域は2025年に世界収益の51.35%を創出しており、中国、韓国、インドといったモバイルファースト市場がその基盤となっています。韓国における政府主導の光ファイバー家庭導入投資により、平均ダウンストリーム速度が200Mbpsを超え、240Hzシューターゲームや4Kストリーミングキャンペーンを支えています。ただし、中国における未成年者のプレイ時間制限の導入が18歳未満のマネタイゼーション速度を抑制しており、パブリッシャーの関心は成人の高課金層および東南アジアへのクロスボーダー成長へと移行しています。

北米は第2位の市場として、コンソールのインストールベースの密度と充実したeスポーツインフラから恩恵を受けています。ハリウッドIPとのフランチャイズ連携がブランド認知を加速させる一方、伝統的なスポーツメディア権に倣ったリーグベースのマネタイゼーションが定期収益ストリームを強化しています。ただし、カリフォルニア州およびテキサス州のAAAスタジオにおける人件費の高騰により、プロジェクト利益率を維持するためにモントリオール、バンクーバー、グアダラハラへのアウトソーシングが増加しています。

欧州の規制環境は依然として断片的な状況にありますが、フランス、イギリス、イタリアにおける税制優遇措置がAAAシングルプレイヤーアクションゲームの復興を下支えし、マルチプレイヤー拡張コンテンツにおけるアセットの再利用を通じてエコシステム全体を豊かにしています。ポーランドおよびルーマニアを中心とする東欧は、アンリアルエンジンプログラマーのコスト競争力の高いハブとして台頭しており、PC・コンソール同時リリースの加速を目指す西側パブリッシャーからのアウトソーシング契約を引き付けています。

競争環境

本市場はプラットフォームホルダーとコンテンツ特化型企業が混在する構造となっています。Tencent、Sony Interactive Entertainment(SIE)、Activision Blizzardは2024年に上位5社の合算シェアで約45%を占めたと推定されています。Tencentはマルチテナントのクラウドインフラを活用し、120人規模のバトルロイヤルのロビーを運営することで、Z世代ユーザーの定着率を高めています。SIEがアフリカのパブリッシャーCarry1stに少数株主として出資したことは、サブサハラアフリカにおけるPlayStation Networkのプレゼンス確立に向けた継続的な取り組みを示しています。

Activision Blizzardはその主力一人称視点シューターのシーズン型サイクルを継続的に改善しており、AIを活用したアンチチートモジュールを統合することで競技健全性への脅威を抑制しています。Ubisoftはオープンワールドブロウラー向けに独自のAnvilエンジンに注力する一方、次世代コンソールの拡張性を迅速に確保するため、バーティカルスライスプロトタイプにアンリアルエンジン5のトライアルを行っています。FromSoftwareやPlatinumGamesといった個性派スタジオは、独特の戦闘システムと高難度のゲームループによって、規模は小さいながらも熱狂的なファン層を形成しています。

統合・再編は引き続き顕著な特徴となっており、Embracer Groupの事業売却により、独占的なクラウドストリーミング権を求める資金力のあるプラットフォームホルダーにとっての買収機会が生まれています。一方、NetEaseおよびNEXONは、国内市場を超えて訴求力を持つ新鮮なIPを確保するため、欧米のサテライトスタジオを拡大しています。

オンラインアクションゲーム業界のリーダー企業

Tencent

Sony Interactive Entertainment

Konami

Capcom

Ubisoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Scopelyがニアンティックのゲーム事業を35億USDで買収し、位置情報連動型ゲームセグメントにおけるポートフォリオを大幅に拡充

- 2025年4月:Vector SolutionsがArdentSkyを買収し、急速に成長するゲーミング業界向けのコンプライアンスソリューションを強化

- 2025年4月:eスポーツワールドカップが記録的な7,000万USDの賞金総額を発表し、競技ゲーミングの新たな基準を打ち立てた

- 2025年3月:Xsollaが更新されたクラウドゲーミングソリューションを公開し、2024年に69.1億USDと評価されるクラウドテクノロジーを通じて開発者がプレイヤーにアクセスできる範囲を拡大

世界のオンラインアクションゲーム市場レポートのスコープ

オンラインアクションゲームとは、インターネットまたはその他のコンピューターネットワークを通じて主にプレイされ、手と目の協調動作や反応速度といった身体的な課題を強く重視するビデオゲームのジャンルを指します。このジャンルには、格闘ゲーム、ベルトスクロールアクション、シューターゲーム、プラットフォームゲームなど多様なサブジャンルが含まれます。一部のリアルタイムストラテジーゲームおよびマルチプレイヤーオンラインバトルアリーナもアクションゲームに分類されます。

オンラインアクションゲーム市場は、収益モデル別(無料ゲームサービス、有料ゲームサービス)、プラットフォーム別(PC、コンソール、モバイルフォン)、オペレーティングシステム別(iOS、Android、Windows、その他のオペレーティングシステム)、および地域別にセグメント化されています。

| 無料ゲームサービス |

| 有料ゲームサービス |

| サブスクリプション型ゲームサービス |

| ハイブリッド型バトルパスモデル |

| 広告支援型の基本プレイ無料サービス |

| PC |

| コンソール |

| モバイルフォン |

| クラウドゲーミングプラットフォーム |

| XR/VRデバイス |

| iOS |

| Android |

| Windows |

| その他のオペレーティングシステム(macOS、Linux、ChromeOS) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋地域その他 | |

| 中東および | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 収益モデル別 | 無料ゲームサービス | |

| 有料ゲームサービス | ||

| サブスクリプション型ゲームサービス | ||

| ハイブリッド型バトルパスモデル | ||

| 広告支援型の基本プレイ無料サービス | ||

| プラットフォーム別 | PC | |

| コンソール | ||

| モバイルフォン | ||

| クラウドゲーミングプラットフォーム | ||

| XR/VRデバイス | ||

| オペレーティングシステム別 | iOS | |

| Android | ||

| Windows | ||

| その他のオペレーティングシステム(macOS、Linux、ChromeOS) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋地域その他 | ||

| 中東および | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

オンラインアクションゲーム市場の現在の規模は?

オンラインアクションゲーム市場は2026年に254.8億USDの規模を有し、2031年までに388.4億USDに達すると予測されています。

オンラインアクションゲームの収益に最も貢献しているプラットフォームはどれですか?

モバイルフォンが2025年の収益の55.23%を占めており、アジアおよびアフリカにおけるAndroidハンドセットの広範な普及がその要因です。

オンラインアクションゲーム市場においてクラウドゲーミングはどの程度の速さで成長していますか?

クラウドゲーミングプラットフォームは2026年〜2031年にかけてCAGR 17.62%で拡大しており、全デリバリープラットフォームの中で最速の成長を記録しています。

5Gはオンラインアクションゲームにとってなぜ重要なのですか?

5Gはマルチプレイヤーのレイテンシーを40ms以下に低下させ、よりスムーズな競技プレイを実現し、特にアジア太平洋地域および中東・北アフリカ地域においてゲーム内のセッション長を促進します。

最も急速に成長している収益モデルはどれですか?

サブスクリプション型ゲームサービスは、バンドルカタログおよびクロスセーブ機能が普及する中、2031年にかけてCAGR 12.35%で成長すると予測されています。

市場成長の主な制約要因は何ですか?

Appleのプライバシー変更後のユーザー獲得コストの上昇と、中国・韓国におけるコンテンツ規制が短期的な収益拡大を圧迫しています。

最終更新日: