MMORPGゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

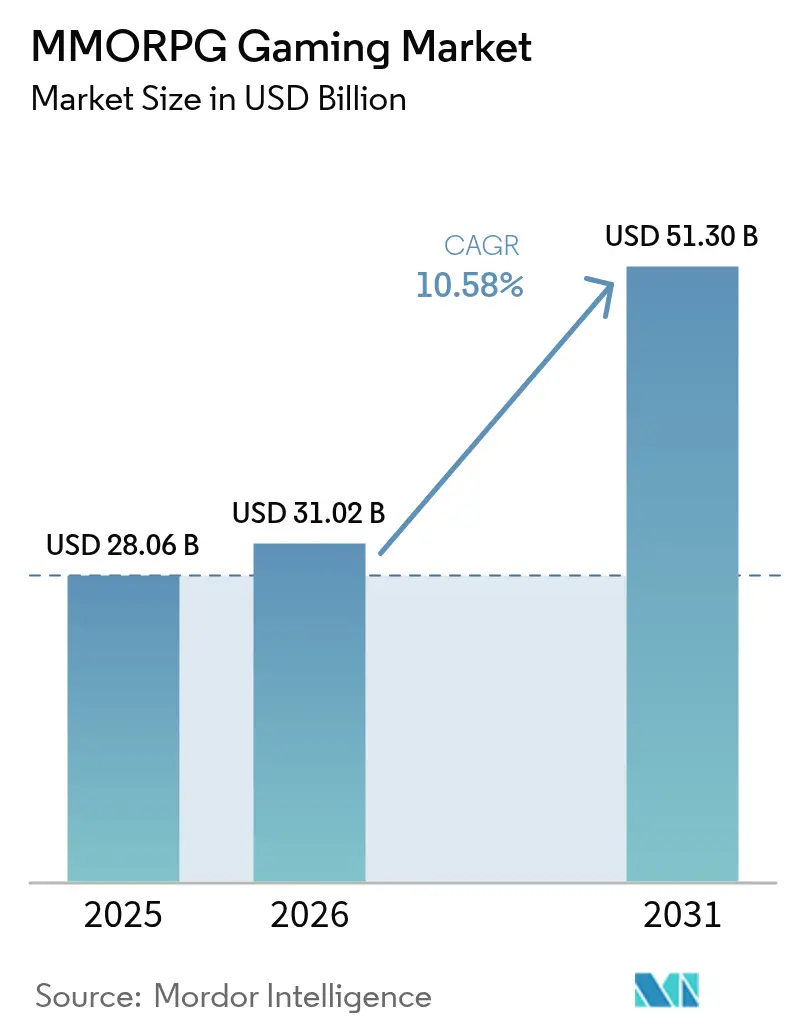

| 市場規模 (2026) | 31.02 十億米ドル |

| 市場規模 (2031) | 51.3 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

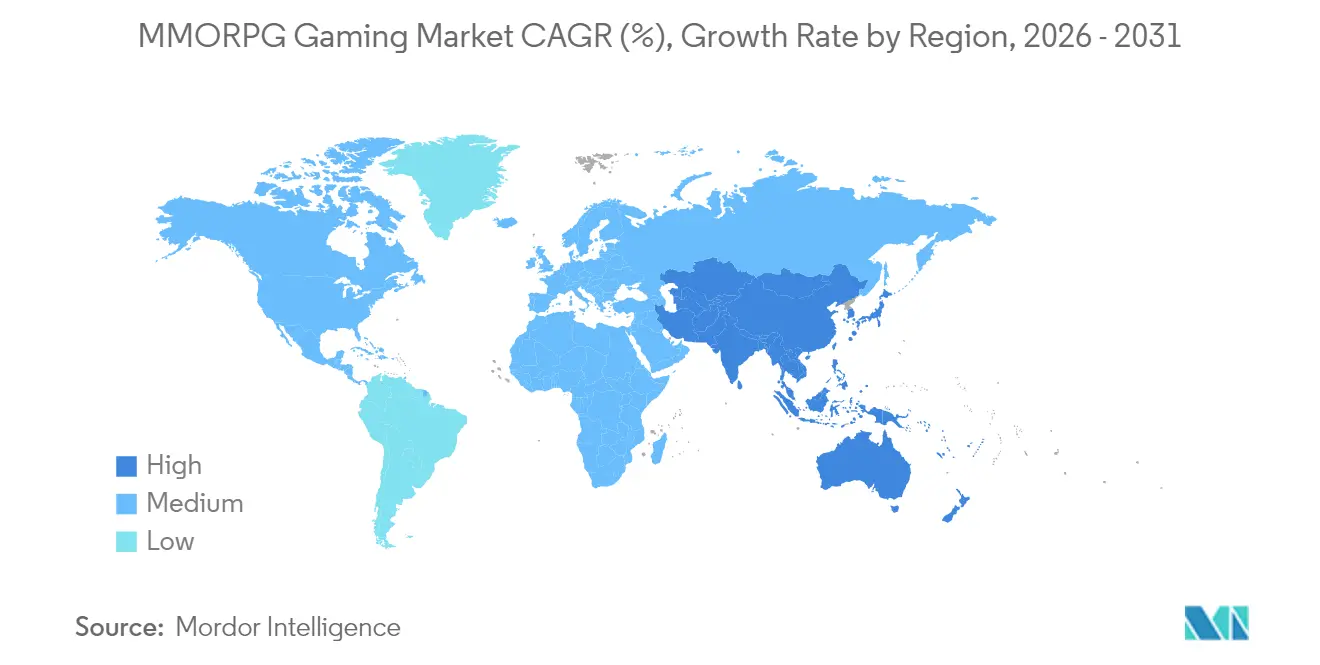

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

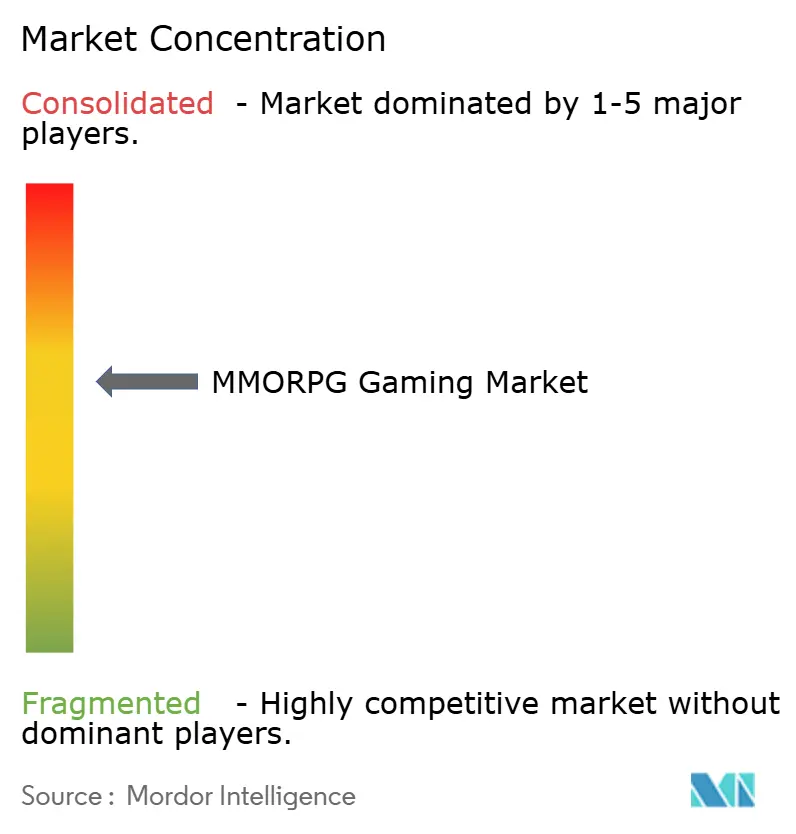

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMMORPGゲーミング市場分析

MMORPGゲーミング市場は、2025年のUSD 280億6,000万から2026年にはUSD 310億2,000万へと成長し、2026年〜2031年の年平均成長率(CAGR)10.58%で2031年までにUSD 513億に達すると予測されています。クロスプラットフォーム統合の深化、モバイルハードウェアの急速な成熟、そしてハイブリッドマネタイズへの移行が、パーシスタント型バーチャルワールドをエンターテインメントの主流へと押し上げています。モバイルタイトルはユビキタスな5G接続を活用し、AIを活用したダイナミックコンテンツとブロックチェーンを基盤としたプレイヤー所有型経済がライフタイムエンゲージメントを向上させています。パブリッシャーはゲーム内コスメティック販売、シーズンパス、およびライブオペレーションイベントへの依存度をますます高め、大規模な無料プレイヤーベースを予測可能なキャッシュフローへと転換しています。競争上の差別化は、クライアントハードウェアの障壁を低減するクラウドネイティブアーキテクチャ、エクスペリエンスをパーソナライズするリアルタイム分析、そして競技プレイを正当化する政府主導のeスポーツプログラムにかかっています。これらの要因が相まって、MMORPGゲーミング市場は二桁成長軌道を維持し、アドレサブルオーディエンスを従来のPC愛好家セグメントをはるかに超えた範囲まで拡大させています。

主要レポートポイント

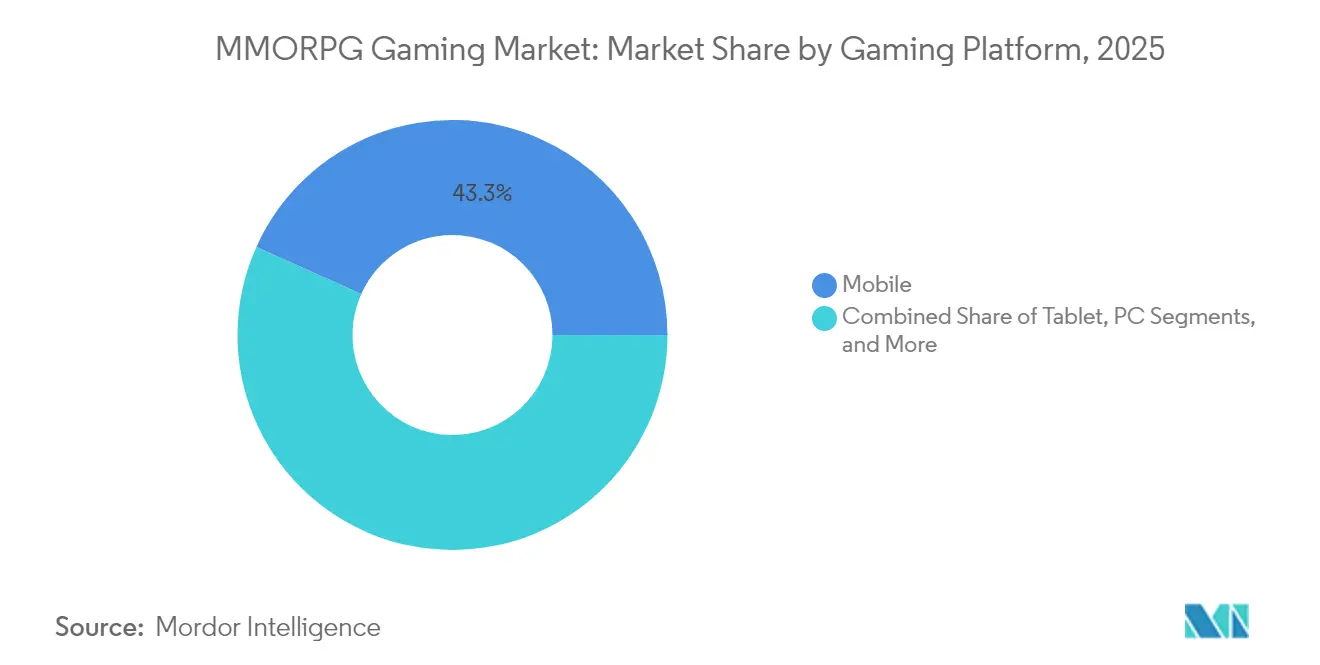

- ゲームプラットフォーム別では、モバイルが2025年のMMORPGゲーミング市場において43.28%の収益シェアを占め首位を確保しており、同セグメントは2031年にかけて11.12%のCAGRで成長すると予測されています。

- 収益モデル別では、基本プレイ無料が2025年のMMORPGゲーミング市場において57.10%のシェアを獲得しており、ハイブリッド/シーズンパスアプローチは2031年にかけて11.2%のCAGRで上昇すると予測されています。

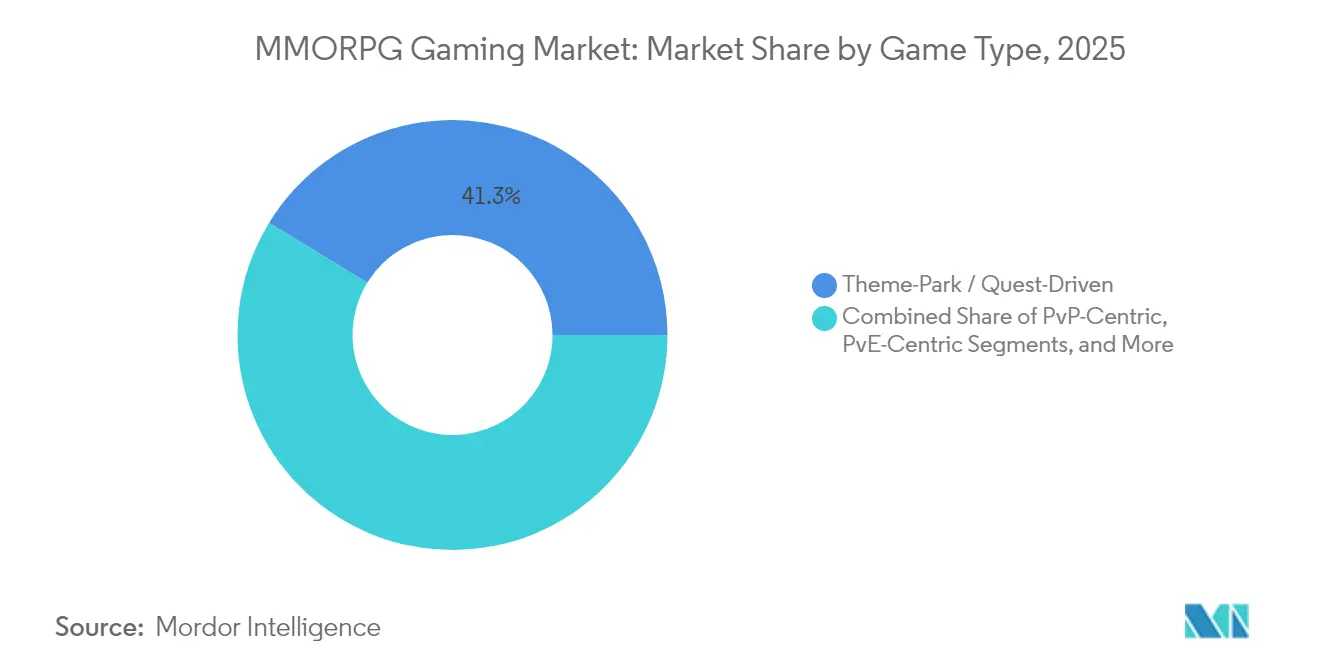

- ゲームタイプ別では、テーマパーク型エクスペリエンスが2025年のMMORPGゲーミング市場において41.25%を占め、PvP中心型タイトルは2031年にかけて10.72%のCAGRで拡大しています。

- 年齢層別では、18〜34歳のプレイヤーが2025年のMMORPGゲーミング市場において48.05%のシェアを占め、18歳未満のセグメントが最も急速に拡大しており、2031年にかけて11.05%のCAGRを記録しています。

- 地域別では、北米が2025年のMMORPGゲーミング市場において39.10%の市場シェアを保有していますが、アジア太平洋地域が2031年にかけて10.71%という最も高い地域別CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMMORPGゲーミング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびインターネットの急速な普及 | +2.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA) | 中期(2〜4年) |

| クラウドゲーミングと5Gにおける技術的進歩 | +1.8% | グローバル(韓国、中国、米国での初期成果) | 中期(2〜4年) |

| ゲーム内マネタイズおよびマイクロトランザクションの成功 | +2.3% | グローバル | 短期(2年以内) |

| クロスプラットフォームプレイとソーシャルコネクティビティ | +1.4% | グローバル | 短期(2年以内) |

| ブロックチェーンを基盤としたプレイヤー所有型バーチャル経済 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 政府主導のeスポーツ振興プログラム | +1.2% | サウジアラビア、インド、韓国、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるスマートフォンおよびインターネットの急速な普及

大規模な5Gロールアウトと低コストのAndroidデバイスの普及により、インド、ブラジル、インドネシアにおける初めてのゲームユーザーがパーシスタントなオンラインワールドにアクセスできるようになっています。パブリッシャーは、帯域幅のばらつきに対応するため、軽量クライアント、エッジサーブ型アセット、およびスケーラブルなバックエンドマイクロサービスを優先しています。地域の通信事業者によるデータ補助金がデータコストをさらに引き下げ、モバイルファーストの10代ユーザーの毎日のログインを促進しています。MMORPGゲーミング市場はこの人口動態的変化を活用し、簡略化されたオンボーディングフローと、ブラジルのPIXやインドのUPIなどの地域決済インフラを採用しています。ハンドセットの買い替えサイクルが短縮されるにつれ、GPU搭載のミッドティアスマートフォンがコンソール並みのビジュアルをサポートし始め、ハンドヘルドとPCコホート間のクロスプレイを促進しながら、総プレイヤーのアドレサブル人口を拡大しています。[1]Xsolla、「Crypto.com Payでチェックアウトをレベルアップ」、xsolla.com

クラウドゲーミングと5Gにおける技術的進歩

5Gの30ミリ秒以下のレイテンシーと組み合わせたサーバーサイドレンダリングにより、従来はデスクトップ機に限定されていた大規模リアルタイム戦闘が可能になっています。WEMADEがMIRシリーズで採用したNVIDIAのクラウドインフラは、レイトレーシングシーンとAI駆動のボスロジックを知覚できるほどのラグなくモバイル画面にストリーミングします。エッジノードがシャードトラフィックを分散させるため、数千人の同時ユーザーが単一のシームレスなマップを占有できます。パブリッシャーは現在、資本支出を確約する前に需要を測るため実験的なバーティカルスライスをリリースし、埋没リスクを軽減しています。クラウドの弾力的スケーリングはピーク時のサーバーコストも抑制し、デイリーアクティブユーザーが増加する中でも粗利益率を改善しています。

ゲーム内マネタイズおよびマイクロトランザクションの成功

コスメティックスキン、住居デコレーション、シーズナルパスは、ハードなペイウォールでプレイヤーベースを分断することなく、課金ユーザー一人当たりの平均収益を高い水準に維持する定期的な接点を生み出します。Xsollaによれば、暗号通貨決済対応のチェックアウトは決済放棄率を半減させ、カードのみのフローと比較して初回購入コンバージョンを30%向上させます。AI駆動のセグメンテーションが個別の支出傾向に合わせてバンドルを調整し、休眠ユーザーに期間限定の「ウェルカムバック」オファーを提示します。INRやBRLなどの通貨に合わせた価格帯の地域化は、購買力平価を保護し、インフレが進む市場での好意的なユーザー感情を維持します。

政府主導のeスポーツ振興プログラム

サウジアラビアのUSD 7,000万規模のeスポーツワールドカップと、インドの公的資金による全国eスポーツ選手権が、MMORPG アリーナフォーマットを放送ステージで正当化しています。[2]国際オリンピック委員会、「オリンピックeスポーツゲームズ2025サウジアラビア」、olympics.comトレーニング施設と賞金プールへの官民投資が視聴者数とマーチャンダイズ販売を押し上げています。オブザーバーモードとランクドラダーを早期に統合したパブリッシャーはトーナメントスロットを確保し、プロシーンの注目をグラスルーツへの普及に転換しています。連邦省庁が競技ゲームを戦略産業として扱うようになったことで、国際競技者のビザおよびスポンサーシップ上の障壁が緩和されつつあります。

制約インパクト分析*

| 制約 | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い開発・維持コスト | -1.7% | グローバル | 中期(2〜4年) |

| オンライン詐欺、アカウントハッキングおよびボット行為 | -0.8% | 中国、東欧、グローバルホットスポット | 短期(2年以内) |

| ルートボックスに対する規制上の精査 | -1.1% | 欧州、オーストラリア、一部の米国州 | 短期(2年以内) |

| 常時接続サーバーに対するエネルギー消費バックラッシュ | -0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い開発・維持コスト

トリプルAクラスのMMORPGは現在、フォトリアルなアセット、シネマティックなオーケストレーション、マルチデバイスUXを求め、予算はUSD 1億2,000万をはるかに上回っています。継続的なコンテンツのドロップ、カスタマーサポート、ライブオペレーションツールが運営コストを押し上げています。中小規模スタジオはクラウドクレジットまたはホワイトラベルのバックエンドプラットフォームで固定費を相殺し、マージンをスケーラビリティと引き換えにしています。ベトナムやフィリピンなどの低コスト労働市場のパブリッシャーは西側の競合他社よりも低価格で参入していますが、ローカライゼーションとブランド構築は依然として高コストです。EpicやUnityなどのエンジンベンダーとの戦略的提携は技術的な向上をもたらす一方、収益分配条項を導入し利益の余地を狭めています。

ルートボックスおよびマネタイズに対する規制上の精査

ベルギーの全面禁止とオランダのギャンブル分類により、複数のパブリッシャーがルートボックスを無効にするか、これらの市場から撤退することを余儀なくされました。連邦取引委員会は現在、確率開示だけで未成年者を保護できるかどうかを評価しています。[3]連邦取引委員会、「ルートボックスに関するビジネスガイダンス」、ftc.gov集団訴訟を未然に防ぐため、開発者はデイリー支出を上限設定し、ランダム報酬への明示的なオプトインを必要とする保護者向けダッシュボードを組み込んでいます。欧州のGDPRもまた、行動プロファイリングを制約することでマネタイズを複雑化させており、スタジオは透明性の高い価値提案を持つ確定的なシーズンパスコンテンツへの移行を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームプラットフォーム別:モバイルがクロスプレイ普及の基盤を構築

モバイルプラットフォームは2025年のMMORPGゲーミング市場シェアの43.28%を占め、2031年にかけて11.12%のCAGRで拡大し、MMORPGゲーミング市場全体の成長エンジンとしての地位を強固にするとみられています。ミッドティアスマートフォンに現在標準搭載されているハイエンドシリコンは、1080pで60フレーム/秒のプレイを実現し、コンソールとのエクスペリエンスの差を縮めています。パブリッシャーはアダプティブビットレートストリーミングを展開して可変ネットワーク上でもパフォーマンスを維持しながら、触覚フィードバックAPIがかつてはコントローラーに限定されていた触覚的な戦闘フィードバックをもたらしています。クラウドが重い後処理を担うことで熱負荷を軽減し、バッテリー駆動時間を延長しています。

PCとコンソールのエコシステムは、グラフィクスへのこだわりが強いユーザーやペリフェラルを多用するレイドコミュニティに引き続き対応しています。しかし、クロスプログレッションがこれらのコホートをモバイルのギルドメンバーと繋ぎ続けています。ゲームパッドオーバーレイと着脱式コントローラーが入力の差を埋め、スマートフォンユーザーがデスクトップのチームメイトと同等の立場でタンクやヒールの役割を担えるようになっています。規制当局がアプリストアの課金ルールを強化する中、ウェブベースのランチャーとプログレッシブウェブアプリが台頭し、MMORPGゲーミング市場における途切れのないマネタイズパイプラインを確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

収益モデル別:ハイブリッドシステムがアクセスとマネタイズを調和

基本プレイ無料タイトルは2025年のMMORPGゲーミング市場規模の57.10%を占め、アクセシビリティが主要な獲得手段であることを実証しています。しかし、永続的な無料ベースゲームとオプションのシーズンパスを組み合わせたハイブリッド構造は11.2%のCAGRで伸長しており、競争上のバランスが保たれている限り、プレイヤーが段階的な価値に対して支払う意欲があることを示しています。パブリッシャーはコスメティックティア、バトルパスミッション、プレミアムストーリーアークを段階的に提供することで、非課金ユーザーも依然として進行感を感じられるようにし、コミュニティの健全性を守っています。

サブスクリプションモデルは、月額料金を安定したサーバー品質と充実したサポートと結びつける熱心なファンが存在する、ロア豊かなフランチャイズにおいて存続しています。買い切り型は主に欧州で存続しており、消費者法がマイクロトランザクションのランダム性を制限していますが、そのようなゲームはローンチ後にDLCパスを重ねることが多くなっています。累積コスメティックコストが知覚される所有価値を超えた場合、決済分析がチャーンリスクを検知し、MMORPGゲーミング業界全体での割引サイクルとバンドル設計に活用されています。

ゲームタイプ別:競争型サンドボックスが急成長する中、構造的なナラティブが地位を維持

テーマパーク型デザインは2025年に41.25%の収益シェアを維持し、後発ユーザーやカジュアルクエスターにとっての親しみやすさを支えています。その体系立てられたパスウェイは学習曲線を短縮し、ストーリーの一貫性を確保します。一方、PvP中心型サンドボックスは10.72%のCAGRで最も急速に成長しているセグメントであり、ストリーマーの露出と、熟練プレイヤーを憧れのアイドルへと変えるeスポーツブラケットに後押しされています。

創発的なシステムにより、ギルドが物理ベースの要塞を構築し交易路を支配できるようになり、社会的な賭けが増幅されています。AIが生成するサイドクエストが陣営の政治にリアルタイムで対応し、戦争屋と農場ユーザーの双方に常に新鮮な目標を確保します。PvE専用のダンジョンは、ランキングプレッシャーなしに協力的な雰囲気を求める、進行志向のベテランを引き続き引き付けています。洗練されたマッチメイキングがスキルインサイトとレイテンシーデータを組み合わせ、公平性とキュースピードのバランスを取りながら、MMORPGゲーミング市場において多様なコホートを確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

年齢層別:新興の若年層がエンゲージメントの青写真を再構築

2025年には18〜34歳のプレイヤーが48.05%のシェアを占め、確かな消費力で収益の柱となっています。しかし、11.05%のCAGRで成長すると見込まれる18歳未満のセグメントが、今や設計上の優先事項を形成しています。ティーン向けのチャットフィルター、保護者向けダッシュボード、小さな単位の毎日の目標が、短い集中力とスクールスケジュールに対応しています。ソーシャルメディアインフルエンサーに触発されたスキンは、ハイファンタジーの鎧より売れており、ポップカルチャーとのシナジーを示しています。

35〜49歳の年齢層は課金ユーザー一人当たりの平均収益が最も高いですが、ランダム化されたマネタイズに抵抗を示し、明確な価値を提供するサブスクリプションバンドルを好みます。フォントスケーリング、色覚障害対応パレット、簡略化されたローテーションといったアクセシビリティ機能が、ハードコアレイダーへの挑戦を希薄化させることなく50歳以上のオーディエンスにアプローチしています。MMORPGゲーミング市場における世代間のインタープレイが社会的な絆を深め、ファミリーギルドが主流の現象となっています。

地域分析

北米は2025年にグローバル収益の39.10%を生み出し、高い可処分所得と堅固なPC・コンソールのインストールベースに支えられています。パブリッシャーはここで、グローバル平均を上回る価格設定のデラックスコレクターズティアとコスメティック付属品を通じてマネタイズを行っています。規制上の監視は若者のデータプライバシーとルートボックスの透明性に集中しており、スタジオはプレーンテキストの確率開示とESRBに準拠した年齢区分ラベルを採用する方向に押し込まれています。国土全体にわたるクラウドの可用性がレイテンシーの摩擦を低減し、当地域のプレミアムARPU(課金ユーザー一人当たりの平均収益)トップの地位を維持しています。

アジア太平洋地域は主要地域の中で最も高い10.71%のCAGRを記録すると予測されており、スマートフォンの普及と国家主導のeスポーツアリーナが牽引しています。中国の承認審査の不安定性により、パブリッシャーは地域パートナーのもとでローンチを段階的に行うよう促されています。韓国は1Gbpsの光ファイバー普及率を活用して1,000人参加のレイドを先導し、一方で日本のコンソール愛好家はガチャの極端な要素よりもハイブリッドなマネタイズを引き続き好みます。

欧州はルートボックスに関する厳格な規制によりマネタイズの弾力性が低下しているにもかかわらず、穏やかな普及を維持しています。多言語ローカライゼーションが市場投入までのコストを押し上げていますが、EU域内クロスボーダー決済APIが収益の本国送金を簡略化しています。通貨の不安定さと低ARPUが今日のラテンアメリカおよびMEAを制約している一方、5G普及の拡大とフィンテックウォレットが新たなコンバージョンファネルを開放しています。パブリッシャーは現地通貨での価格設定を進め、マクロ経済の変動を回避するためにウォッチトゥーアーンプロモーションを活用しています。

競合状況

MMORPGゲーミング市場は中程度の集中度を示しており、Tencent、NetEase、Activision Blizzardがグローバル収益のおよそ半分を占めています。IP創出、流通、および決済処理にわたる垂直統合が、これらの大手企業をマージン圧縮から守っています。統合は続いており、中堅スタジオが独自エンジンや地域的な足場のために買収されています。

リーダー企業が生成AIをサイドクエストやNPC会話のオンデマンド生成に活用するにつれ、技術的な参入障壁が深化しています。WEMADEのAsterionボスはNVIDIA ACEを活用して戦術をダイナミックに適応させ、リアクティブなPvEエンカウンターの基準を設定しています。ブロックチェーン統合がトークン化されたギルド財庫を生み出し、経済の管理権をプレイヤーに移譲することでパブリッシャーのゲートキーパー的立場を希薄化させています。クロスプラットフォームのパリティが決定的な機能であり続けており、モバイル、PC、コンソール間でプログレッションを同期するタイトルが、より広いデイリーアクティブユーザーファネルとより高いライフタイムバリューを維持しています。

独立系チャレンジャーはクラウドツールチェーンとストアフロント非依存のウェブクライアントを活用し、プラットフォーム税の負担なくオーディエンスにリーチしています。Googleクラウドなどのハイパースケーラーとの戦略的提携が弾力的な演算能力を付与し、Walmart-UnityのゲームコマースAPIなどの小売大手との提携が実店舗商品販売を可能にして収益を多様化しています。AIがコンテンツ制作コストを引き下げるにつれ、ニッチなMMOはより高速に反復できるようになっていますが、ユーザー獲得支出は依然としてベンチャー支援なしでは多くの企業を端に追いやっています。

MMORPGゲーミング業界リーダー

Activision Blizzard, Inc.

Electronic Arts Inc.

Ubisoft Entertainment SA

Nexon Co., Ltd.

Tencent Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:WEMADEがMIR5のAsterionを発表。プレイヤーの行動に応じて戦術を進化させるNVIDIA ACE搭載のAI駆動ボスです。

- 2025年5月:Crypto.comとNexonのweb3部門NEXPACEが、今後のMMORPGリリース内でのブロックチェーンネイティブな購入を合理化するためCrypto.com Payを統合しました。

- 2025年4月:Infinite RealityがGoogleクラウドと5年間の契約を締結し、大規模なワールド生成のために3DアセットパイプラインとGemini AIを融合させます。

- 2025年3月:VentureBeatがWEMADEとNVIDIAのアダプティブAIに関するコラボレーションを取り上げ、リアルタイムMMORPGシナリオにおけるGPUアクセラレーテッド推論の重要性を強調しました。

グローバルMMORPGゲーミング市場レポートのスコープ

大規模多人数参加型オンラインロールプレイングゲーミング(MMORPG)は、ロールプレイングゲーム(RPG)の要素とオンラインマルチプレイヤー機能を組み合わせたビデオゲームのジャンルと定義できます。MMORPGにおいてプレイヤーは、パーシスタントなオンライン環境において多数の他のプレイヤーと頻繁に同時に交流するバーチャルワールドの中でキャラクターの役割を担います。本レポートは、モバイル、タブレット、ゲームコンソール、PCなどのさまざまなゲームプラットフォームを通じてプレイされる各種MMORPGゲームの普及状況を追跡しています。また、市場で活躍する主要プレイヤーで構成される既存のゲーム開発者の状況にも焦点を当てています。

MMORPGゲーミング市場は、ゲームプラットフォーム(モバイル、タブレット、ゲームコンソール、およびPC)および地域(北米[米国およびカナダ]、欧州[英国、イタリア、フランス、ドイツ、ロシア、および欧州その他]、アジア太平洋[中国、インド、日本、韓国、およびアジア太平洋その他]、ラテンアメリカ[ブラジル、メキシコ、アルゼンチン、およびラテンアメリカその他]、ならびに中東・アフリカ[アラブ首長国連邦、サウジアラビア、南アフリカ、および中東・アフリカその他])別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値ベース(USD)で提供されています。

| モバイル |

| タブレット |

| ゲームコンソール |

| PC |

| 基本プレイ無料(F2P) |

| サブスクリプションベース |

| 買い切り型(B2P) |

| ハイブリッドとシーズンパス |

| サンドボックス/オープンワールド |

| テーマパーク型/クエスト主導型 |

| PvP中心型 |

| PvE中心型 |

| 18歳未満 |

| 18〜34歳 |

| 35〜49歳 |

| 50歳以上 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| ゲームプラットフォーム別 | モバイル | ||

| タブレット | |||

| ゲームコンソール | |||

| PC | |||

| 収益モデル別 | 基本プレイ無料(F2P) | ||

| サブスクリプションベース | |||

| 買い切り型(B2P) | |||

| ハイブリッドとシーズンパス | |||

| ゲームタイプ別 | サンドボックス/オープンワールド | ||

| テーマパーク型/クエスト主導型 | |||

| PvP中心型 | |||

| PvE中心型 | |||

| 年齢層別 | 18歳未満 | ||

| 18〜34歳 | |||

| 35〜49歳 | |||

| 50歳以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

MMORPGゲーミング市場の2026年における規模は?

市場は2026年にUSD 310億2,000万を生み出し、2031年までにUSD 513億に達すると予測されています。

MMORPGの収益に最も貢献しているプラットフォームはどれですか?

モバイルタイトルは2025年のグローバル収益の43.28%を占め、全プラットフォームの中で最大のシェアを有しています。

最も急速に成長しているマネタイズモデルは何ですか?

無料アクセスとオプションのシーズンパスを組み合わせたハイブリッドアプローチが、2031年にかけて11.2%のCAGRで拡大しています。

最も急速に成長すると見込まれる地域はどこですか?

アジア太平洋地域は、中国、韓国、インドを筆頭に、2031年にかけて最も高い地域別CAGRである10.71%を記録すると予測されています。

ブロックチェーンはMMORPGの設計にどのような影響を与えていますか?

トークン化された経済がプレイヤー所有型アセットを可能にして詐欺を削減する一方、スマートコントラクトがユーザー生成コンテンツの収益分配を自動化しています。

最終更新日: