オンラインカジュアルゲーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.68 十億米ドル |

| 市場規模 (2031) | 29.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

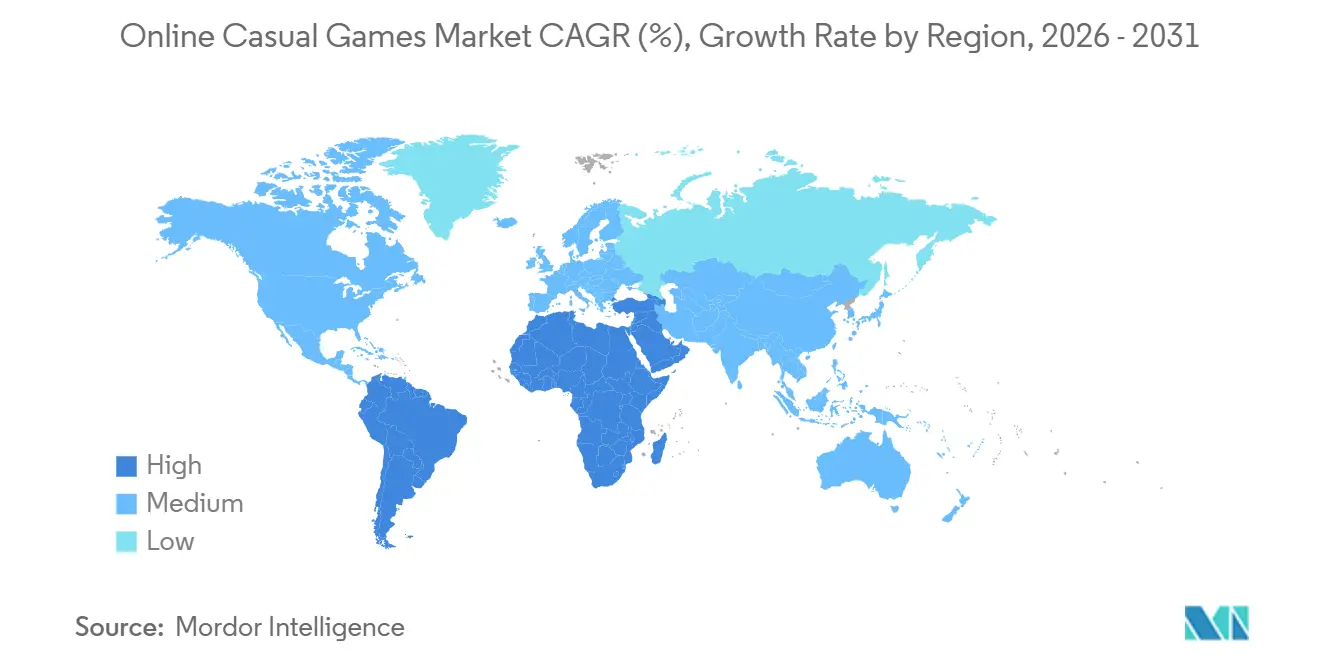

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインカジュアルゲーム市場分析

オンラインカジュアルゲーム市場は2026年に226億8,000万米ドルと評価されており、予測期間中にCAGR 5.41%を記録し、2031年には295億1,000万米ドルに達する見込みです。この拡大は、単一チャネルのマネタイズからアプリ内課金とリワード広告を組み合わせたハイブリッドモデルへの戦略的転換を裏付けており、価格に敏感なユーザーに対して無料アクセスを維持しながら、随意的なマイクロ支出を取り込む仕組みとなっています。5G普及率の向上、地元スタジオの設立を支援するソブリン・ウェルス・ファンドの投資、そしてパブリッシャーをファーストパーティデータループへと向かわせるプライバシー規制が、このセクターのレジリエンスを総合的に強化しています。ルートボックスの仕組みに対する規制圧力は、ライフタイムバリューを安定させる透明なバトルパスシステムへと設計の方向性を転換させており、欧州における消費者直販ウェブショップはプラットフォーム手数料を圧縮し、課金ユーザー一人当たりの平均収益を押し上げています。クロスプラットフォームエンジンが開発コストを削減したことで、3〜4名のチームでもグローバル水準のポリッシュされたタイトルをリリースできる環境が整い、競争力学は流動的なまま推移しています。

主要レポートのポイント

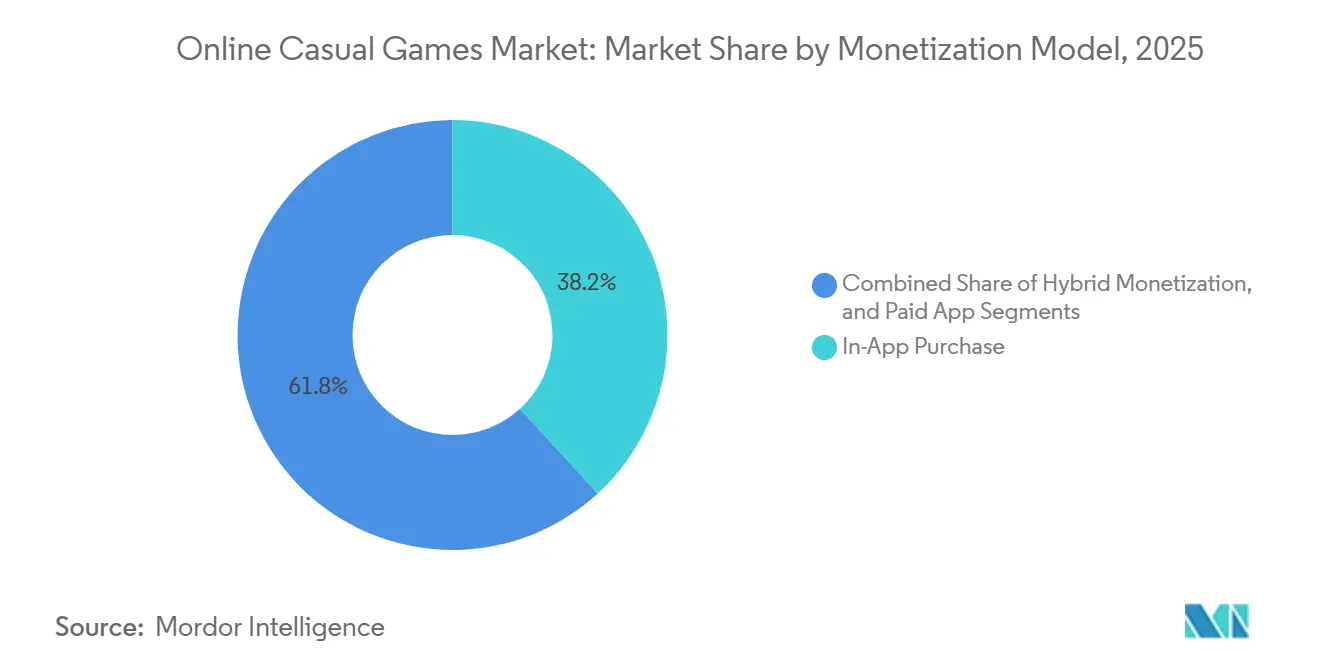

- マネタイズモデル別では、アプリ内課金が2025年の収益の38.19%を占めてトップとなり、ハイブリッドマネタイズは2031年に向けてCAGR 5.89%で成長する見込みです。

- プラットフォーム別では、スマートフォンが2025年のオンラインカジュアルゲーム市場シェアの72.11%を占め、2031年にかけてCAGR 6.16%で成長すると予測されています。

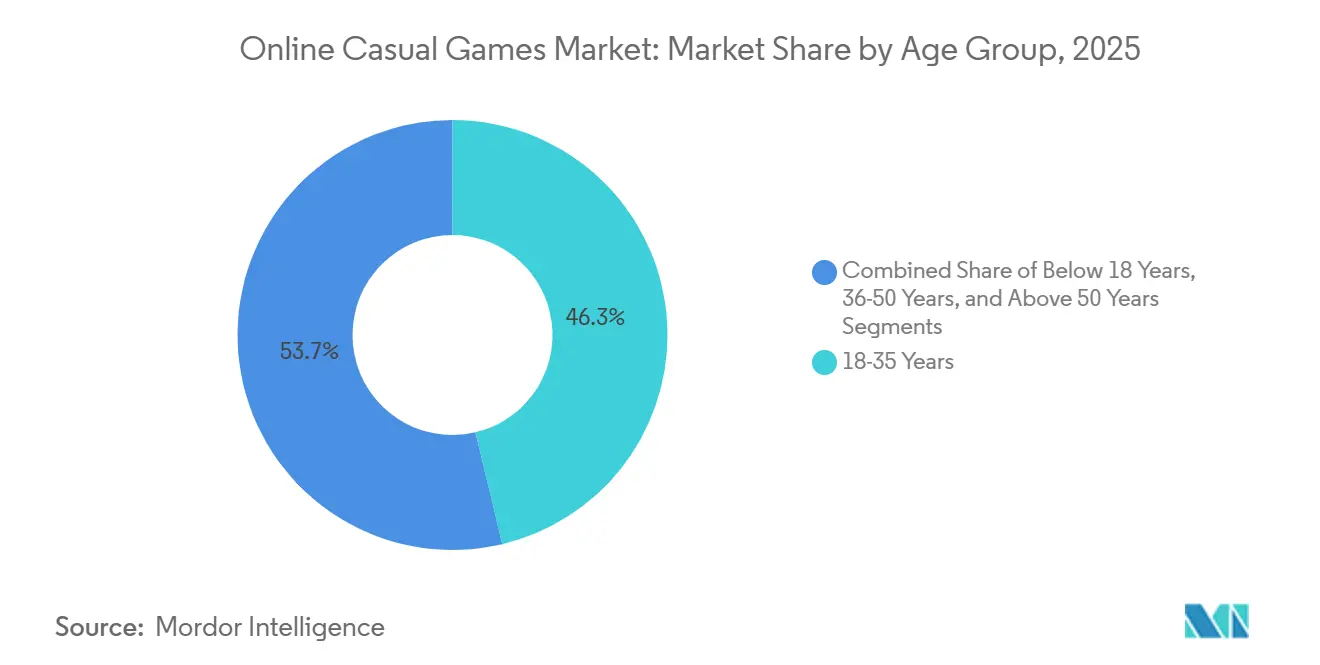

- 年齢層別では、18〜35歳コホートが2025年の収益の46.29%を占め、18歳未満セグメントは予測期間中にCAGR 5.58%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の収益の35.48%を占め、中東が2031年にかけて最も高いCAGR 5.92%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインカジュアルゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォン普及率の拡大がモバイルゲーミングの採用を加速 | +0.8% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| リワードベース広告ネットワークの拡大がカジュアルタイトルのマネタイズを促進 | +0.9% | 北米・欧州を中心に全世界へ波及 | 短期(2年以内) |

| クラウドストリーミングの統合が東南アジアにおけるハードウェアの障壁を低下 | +0.6% | 東南アジアのコアエリア、南アジアへのスピルオーバー | 中期(2〜4年) |

| クロスプラットフォームエンジンがインディースタジオの開発コストを大幅に削減 | +0.7% | 南米・アフリカの新興市場、グローバルリーチ | 短期(2年以内) |

| 消費者直販ウェブショップが欧州のプラットフォーム手数料を削減 | +0.5% | 欧州、北米での早期採用 | 中期(2〜4年) |

| AIを活用したクリエイティブ最適化がハイパーカジュアルタイトルのCPIを低下 | +0.4% | 中東・北アフリカ、アジア太平洋への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォン普及率の拡大によるモバイルゲーミング採用の加速

低遅延無線ネットワークにより、200米ドル以下の端末でもリアルタイムマルチプレイヤーが可能となり、パブリッシャーは予算を重視するユーザーを排除することなく、PC品質のアセットを移植できるようになっています。インドネシア単独でも1億5,500万人のゲーマーがほぼモバイルアクセスのみに依存しており、20ミリ秒未満の遅延により、これまで専用GPUを必要としていたクラウドレンダリング体験が可能となっています。Tencentのダンジョン・アンド・ファイター・モバイルは、リリース後最初の2か月でCNY 100億(14億米ドル)を超える売上を記録し、商業的な成果を実証しました。エッジノードが地方都市(ティア2シティ)へと拡張するにつれて、ハイエンド端末とエントリーレベル端末間のパフォーマンスギャップが縮小し、コンテンツへのアクセスが民主化され、オンラインカジュアルゲーム市場が拡大しています。

リワードベース広告ネットワークの拡大によるカジュアルタイトルのマネタイズ促進

オプトイン動画広告はカジュアルゲームにおける最高収益フォーマットへと成熟しており、2024年第4四半期のクリックスルー率は平均8.2%と、静的バナーの1.1%を大きく上回っています。ユーザーがゲーム内の確実な価値を受け取れるため完了率は90%を超えており、これは毎月仮想アイテムに5〜15米ドルを予算として設定する18〜35歳に強く響くトレードオフです。Google AdMobおよびUnity Adsによるサーバーサイドビディングは現在リアルタイムでインプレッションをオークションにかけており、より高収益のネットワークが各ビューをめぐって競合することで、デイリーアクティブユーザー一人当たりの平均収益を最大25%引き上げています。[1]Unity Technologies、「AIを活用したクリエイティブ最適化」、unity.com欧州のパブリッシャーは、月額4.99米ドルのオプションサブスクリプションの下層にリワード広告を組み合わせることで、無料プレイの普及を損なうことなく、所得層を問わず支出を取り込む三層モデルを構築しています。

クラウドストリーミングの統合による東南アジアのハードウェア障壁の低下

テンセントのクラウドゲーミングは2024年に登録ユーザーが5億人を超え、セッションの60%はRAM 4GB未満のデバイスから発信されています。インドネシア、フィリピン、ベトナム、タイでは、2025年第1四半期のモバイルゲームダウンロード数が19億3,000万件、収益が6億2,500万米ドルに達し、クラウドストリーミングタイトルがすでにプレイ時間の12〜15%を占めています。ストリーミングはプリペイド市場におけるアセットダウンロードに関連する1ギガバイト当たり2〜5米ドルのデータ費用を削減しますが、フィリピンの一部地域では依然として45〜60ミリ秒の農村部遅延があり、スタジオはリテンション確保のためにアセットをローカルにキャッシュするダウンロード可能なライトエディションをリリースせざるを得ない状況です。

クロスプラットフォームエンジンによるインディースタジオの開発コスト大幅削減

Unityは2024年9月に、Unity Proシートあたり2,040米ドルのシートベース・サブスクリプションへの回帰を発表し、小規模スタジオを動揺させていたインストールごとの変動課金を廃止しました。Epic Gamesは1億米ドル規模のUnreal Engine Mega Grantsプログラムを通じてこの転換を補完しており、株式を取得することなくカジュアル・ハイパーカジュアルチームを支援しています。3名のチームは現在、年間8,000〜12,000米ドルでポリッシュされたプロトタイプを市場に投入でき、これは2024年以前の総所有コストのほぼ半分に相当します。クロスプラットフォームのエクスポートにより、制作サイクルは9〜12か月から4〜6か月へと短縮され、エンゲージメントが90日以内にピークを迎えるジャンルにおいて大きなテンポ優位性となっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツおよびベルギーにおける厳格なルートボックス規制 | -0.3% | 欧州、北米・アジア太平洋での動向監視 | 長期(4年以上) |

| 農村部インドにおけるレイテンシ問題がクラウドカジュアルの採用を阻害 | -0.2% | 南アジア、アフリカ農村部・ラテンアメリカにおける類似のギャップ | 中期(2〜4年) |

| エネルギーコストの上昇が広告支援型ウェブカジュアルゲームのサーバー運営費を増加 | -0.3% | グローバル、欧州・アジア太平洋の一部で最も深刻 | 中期(2〜4年) |

| ATTプライバシー変更が中堅パブリッシャーのアトリビューションデータを圧縮 | -0.4% | グローバル、iOSファースト市場で強く影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ATTプライバシー変更による中堅パブリッシャーのアトリビューションデータの圧縮

AppleのAdAttributionKitはデバイスレベルの識別子を集計コホートに置き換え、広告主のインストール後イベント可視性を最大60%低下させています。購入可能なSKUが多数存在するカジュアルタイトルは、高価値ユーザーに積極的に入札するために必要な精度を失い、インフルエンサーコラボレーションやアプリ内クロスプロモーションなどのオーガニック施策へと予算の25〜35%をシフトさせています。大手パブリッシャーは複数のフランチャイズにわたるイベントをプールすることでデータギャップを緩和していますが、これは単一ゲームのスタジオには利用できないスケールメリットです。この制約はパズルおよびハイパーカジュアルチームに最も重くのしかかっており、これらのチームは飽和した西側市場でCPIを1米ドル未満に抑えるために精緻な最適化に依存しています。

エネルギーコスト上昇による広告支援型ウェブカジュアルゲームのサーバー運営費増加

データセンターの電力需要は、リアルタイム広告オークションを支えるAIワークロードに牽引されて、2025年から2030年の間に倍増すると予測されています。ウェブベースのカジュアルタイトルのパブリッシャーは、アイルランド、アムステルダム、シンガポールにおいて2024年以降、1,000インプレッション当たりのサーバー費用が12〜18%上昇したと報告しています。ラックの高密度化により冷却要件が高まり、小規模スタジオは四半期ごとに20%を超えるコスト変動にさらされています。スカンジナビアなど再生可能エネルギーが豊富な地域へのワークロード移転や、固定料金の電力契約交渉を行うパブリッシャーもいますが、多くのインディーチームはすでに高頻度の広告インベントリに依存しているタイトルのマージンを圧迫する好条件を確保するための取引量を持ち合わせていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マネタイズモデル別:ハイブリッド採用が成長を牽引

ハイブリッドフレームワークは現在、オンラインカジュアルゲーム市場の最前線に位置しており、2031年に向けてCAGR 5.89%で拡大しています。アプリ内課金はCandy Crush Sagaなどのフランチャイズに支えられ、2025年収益の38.19%を維持していますが、そのシェアは徐々にマイクロトランザクション、リワード広告、月額4.99米ドルのオプションパスを組み合わせたアプローチへと移行しています。Robloxの2024年第3四半期における9億1,900万米ドルの収益は、多層モデルが無料ユーザーと高額課金ユーザーの双方をマネタイズできることを示しています。[2]Roblox Corporation、「2024年第3四半期決算」、roblox.comリワード動画はセーフティバルブとして機能し、非課金ユーザーがハードなロックなしに進行できるようにすることで、リテンションを高め、一部を課金ユーザーへと転換します。サブスクリプション主導のワードおよびパズルタイトルのオンラインカジュアルゲーム市場は現在小規模ですが、プレイヤーが広告なしの利便性を求めるにつれて拡大すると予測されています。

ハイブリッドデザインはまた、ユーザー獲得効率のプライバシー関連の変動に対するバッファーとしても機能します。アトリビューションの可視性が低下した際、チームは精密なターゲティングよりもエンゲージメントループに頼るようになり、これはAppleのプライバシー変更以降に重要性を増したヘッジ手法です。0.99米ドルのスモールスターターパックは初期コンバージョンを増幅させることで価格ショックを軽減し、バトルパスは4週間サイクルにわたって予測可能な収益弧をもたらします。有料専用アプリは無料の代替品や急速なコンテンツインフレが前払い料金を敬遠させるため、ニッチなボードゲーム移植に限定されています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

プラットフォーム別:スマートフォンが引き続き中心的存在

スマートフォンは2025年の支出の72.11%を生み出し、年率6.16%で成長すると予測されており、モバイルがオンラインカジュアルゲーム市場の根幹であり続けることを確実にしています。Sensor Towerは2025年第1四半期に東南アジアで19億3,000万件のダウンロードを記録しており、モバイルの圧倒的な牽引力を裏付けています。タブレットは特に18歳未満の学習者に人気で、10インチ画面をゲーム化された授業に活用していますが、買い替えサイクルはスマートフォンをはるかに超えています。欧州のデジタル市場法(Digital Markets Act)がAppleとGoogleに代替アプリストアの容認を義務付けることで配信の摩擦を除去したことにより、WebGLがアプリインストールなしにほぼネイティブに近いパフォーマンスを実現するブラウザベースの体験が再浮上しています。

クロスプラットフォームエンジンは、スタジオがiOS、Android、WebGL向けに単一ビルドをエクスポートできるようにすることで、プラットフォームの境界をさらに曖昧にしています。Robloxの2024年10月のPlayStation向けリリースにより、四半期エンゲージメント時間が187億時間に達し、デバイスに依存しないインベントリがネットワークを深化させプレイセッションを延長することが実証されました。PC・ブラウザにおけるオンラインカジュアルゲーム市場は規模が小さいものの、就業時間中にタブを開いたままにするプレイヤーがいるアイドルジャンルを中心に着実に成長しています。インドネシアや他の新興経済圏で主流のキャリアビリングや電子ウォレットは、デスクトップストアフロントでは利用できないマイクロペイメントを簡素化することで、スマートフォンの優位性を確固たるものにしています。

年齢層別:18歳未満が加速、成人層が引き続き最大のマネタイズ

18歳未満コホートはCAGR 5.58%での成長が見込まれており、これはゲームを教育ツールとして受け入れる保護者の増加とスクリーンタイム管理ツールとしての活用が背景にあります。年齢制限付きストアフロントと家族共有機能が購入の摩擦を軽減し、未成年者が0.99米ドルのブースターパックへの許可付きアクセスを確保しやすくしています。18〜35歳の成人層は2025年収益の46.29%を維持しており、高い可処分所得と通勤時間中のモバイル没入が背景にあります。このグループがエンゲージメント時間において引き続き優位を占めることで、オンラインカジュアルゲーム市場全体のアップデートのペースとライブオペレーションのカレンダーが形成されています。

36〜50歳のプレイヤーは非同期パズルループを好み、仕事上の義務に合わせた一時停止に優しいメカニクスを重視しています。50歳超は最も小さいながらも最高支出のセグメントであり、ソーシャルカジノ形式において課金ユーザー一人当たり月平均20米ドルを超える支出を示しており、マネタイズ密度において若年コホートを上回ることも多くなっています。欧州での仮想通貨に対するリアルマネー換算表示を義務付ける規制が近く施行される見込みで、未成年者向けの提供内容が変わる可能性がありますが、開発者はすでにコスメティック専用の別ストアをパイロット導入してコンプライアンス要件を先取りしています。全体として、人口統計的多様化は収益の変動を緩和し、オンラインカジュアルゲーム業界の安定した成長を確保しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋は2025年の支出の35.48%を占め、中国の規制緩和によりNetEaseがMarvel Rivalsを発売できるようになったことや、Tencentが2024年第3四半期にCNY 518億(73億米ドル)のゲーミング収益を計上したことが牽引しています。東南アジアの2025年第1四半期における19億3,000万件のダウンロードと6億2,500万米ドルの収益は、安価なAndroid端末とキャリアビリング統合によって解放されたポテンシャルを浮き彫りにしています。インドの農村部の電話普及率は58.8%で、都市部の125.3%と比較すると、都市部のゲーマーは高精細タイトルをストリーミングする一方、農村部ではアセットをローカルにキャッシュする軽量ダウンロードゲームを好む傾向があります。日本と韓国は収益密度は高いながらも成長は緩やかで、韓国は2024年にアプリ内課金の決済選択に関する法律を成立させた後、代替決済モデルの手本を示しています。

中東はサウジアラビアの380億米ドルのゲーミング投資プログラムと49億米ドルのScopelyの買収に支えられて、CAGR 5.92%を達成する軌道にあります。ビジョン2030はゲーミングのGDP貢献額として133億米ドルを目標とし、キディア・ゲーミング・ディストリクトとドバイの10年間ゲーミングビザがこれを支えています。全世界に4億2,000万人のアラビア語話者を抱えることで、ローカライズされたタイトルのアドレス可能な市場は膨大であり、AIを活用したアセット生成によって翻訳コストが十分に圧縮され、中堅スタジオがこの機会を追求できるようになっています。アフリカの新興市場はスマートフォンの手頃さと断片的な決済インフラにより遅れをとっていますが、M-Pesaなどのモバイルマネーサービスが東アフリカにおけるファネルを拡大しています。

北米と欧州は合わせて2025年の収益の約45%を提供しました。米国は絶対的な支出において依然として首位にありますが、消費者物価インフレとAppleのプライバシーポリシー制約が重なり成長は鈍化しています。カナダとメキシコはより速く拡大しており、5,000万人のゲーマーを抱えるメキシコはスペイン語圏の南米への入口として機能しています。欧州のデジタル市場法(Digital Markets Act)はすでにプラットフォーム手数料30%を回避するウェブショップへの支出のシフトを引き起こしており、価格を引き上げることなく課金ユーザー一人当たりの平均収益を最大18%押し上げています。[3]欧州委員会、「デジタル市場法ゲートキーパー指定」、ec.europa.euドイツとベルギーのルートボックス禁止はコスメティック専用のマネタイズを加速させており、スタジオに地域固有のビルドの維持を強いると同時に、ペイ・トゥ・ウィンとみなされる機能を排除することでリテンションを改善しています。

競合環境

グローバル収益の約40%が上位10社のパブリッシャーに集中しており、大型ヒット作が生まれる余地を残した中程度の集中度が確認されています。Tencentのオナー・オブ・キングスはデイリーアクティブユーザーが1億人を超えていますが、増大するユーザー獲得コストと中国の規制監視に直面しています。NetEaseはMarvel Rivalsを活用して欧米のオーディエンスへのアプローチを図る一方、国内のライセンスボトルネックを相殺しています。Microsoftは687億米ドルのActivision Blizzard買収を完了した後、KingをXbox Game Passフレームワークに統合しましたが、2024年第3四半期に7億2,700万米ドルを計上したCandy Crushの収益成長は一桁台にとどまっています。

Voodooは通算70億ダウンロードを超え、伝統的に使い捨て的なメカニクスにメタプログレッションループを重ねることで30日間リテンションを延長するハイブリッドカジュアルモデルへと軸足を移しています。ホワイトスペースの機会は高齢層、サービスが不十分な言語、断片的な決済環境に集中しています。50歳超コホートがソーシャルカジノタイトルに月額20米ドルを支払う意欲は、主流パブリッシャーによってほとんど応えられていません。4億2,000万人のアラビア語圏オーディエンスは依然としてカタログの深みに乏しく、ラテンアメリカのキャリアビリング、電子ウォレット、現金バウチャーの混在は、Mercado PagoやOXXO向けのチェックアウトフローをローカライズするスタジオに恩恵をもたらしています。

AIを活用したクリエイティブパイプラインはインストール当たりコストを最大35%圧縮し、機動力のあるインディーチームが週50〜100種類の広告バリエーションを反復し、意思決定が委員会型で遅い大企業を出し抜くことを可能にしています。Robloxのユーザー生成型経済は、2024年第3四半期までの1年間で開発者に12億米ドルを支払っており、プレイヤーをクリエイターに変えてプラットフォームオーナーのコンテンツ取得リスクを低下させることで競争の概念を再定義しています。

オンラインカジュアルゲーム業界のリーダー

Zynga Inc.

Microsoft Corporation

Konami Digital Entertainment

Apple Inc.

Ubisoft Entertainment SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:RobloxはRDCにて4D生成AIを発表し、クリエイターが完全に機能するスクリプト付きインタラクティブオブジェクトを生成し、リアルタイムの音声を自然言語に変換できるようになりました。

- 2025年9月:Savvy Games Groupの子会社であるScopelyが、NianticのゲームビジネスをAR(拡張現実)および位置情報技術の専門知識を統合しグローバルモバイルプレゼンスを拡大することを目的として35億米ドルで買収しました。

- 2025年6月:Epic Gamesがモバイル向け「ウェブショップ」を開始し、開発者がモバイルプラットフォームの手数料を回避できるよう、年間収益100万米ドルまでのストア手数料0%を導入しました。

- 2025年2月:QualcommがWebGL向けにSnapdragon「ゲームスーパーレゾリューション」を有効化し、ブラウザセッションにおける平均フレームタイムを18%短縮しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オンラインカジュアルゲーム市場を、スマートフォン、タブレット、PC、または軽量なウェブポータルでプレイされ、シンプルなメカニズム、短いセッションループ、幅広い年齢層に訴求するブラウザベースまたはダウンロード可能なゲームから得られるすべての総収入と定義しています。収益ストリームには、アプリ内課金、リワード広告、ディスプレイ広告、1回限りの有料ダウンロードが含まれる。

スコープ除外:Esportsトーナメント、プレミアムコンソールタイトル、ハードコアPCクライアントゲーム、およびゲームハードウェアは、意図的にサイジングの対象外としている。

セグメンテーションの概要

- マネタイズモデル別

- 広告

- アプリ内課金

- 有料アプリ

- プラットフォーム別

- スマートフォン

- タブレット

- PC・ウェブ

- 年齢層別

- 18歳未満

- 18〜35歳

- 36〜50歳

- 50歳超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、カジュアルゲーム開発者、アドテク・ネットワークマネージャー、ユーザー獲得スペシャリスト、地域的に多様なプレイヤーにインタビューを行い、1日のアクティブユーザーあたりの平均収益、季節性の影響、規制リスクを検証した。このような会話は、データのギャップを埋め、合計が凍結される前に仮定を洗練させるのに役立った。

デスクリサーチ

アナリストは、ITUのモバイル加入者データ、GSMA Intelligenceの5Gカバレッジマップ、各国の通信規制当局、アプリエコノミーの業界団体など、整合性の高いパブリックドメインからベースラインインプットを収集した。Google PlayとApple App Storeのストアフロントリーダーボード、Sensor Towerのパブリックダッシュボード、プレスリリースから、インストール数と収益化パターンの指標を得た。D&B Hooversによるパブリッシャーの財務情報、Questelによる特許出願情報などの有料データベースは、収益分配、ローンチパイプライン、プラットフォーム料金体系を明らかにした。このリストは例示であり、他にも多くのオープンソースやサブスクリプションソースがデスクワークをサポートした。

第2ラウンドの検証では、企業提出書類、投資家向けプレゼンテーション、テクノロジー・ジャーナリズムを活用し、製品のピボット、プライバシーポリシーの変更、広告価格の変動を捉え、初期のシグナルを見逃さないようにした。

マーケット・サイジングと予測

トップダウンは、各国のアクティブスマートフォンベースから始まり、カジュアルゲーマーの普及率と収益化されたARPUを掛け合わせて総需要プールを生成し、サンプリングされたパブリッシャーの収益と広告インプレッション量と照合して方向性のあるボトムアップチェックを行う。主要変数には、スマートフォンのインストールベース、1日のプレイ時間(分)、広告充填率、IAPコンバージョン、地域の一人当たりGDP、プラットフォーム手数料などが含まれる。5年間の予測では、ARPUと普及率をこれらのドライバーにリンクさせる多変量回帰を採用し、その後、専門家がインタビュー中に議論したシナリオストレステストを実施する。

データ検証と更新サイクル

すべてのモデルはピアレビューを通過し、差異しきい値にはフラグが立てられ、異常値はソースとの再接触の引き金となる。報告書は毎年更新され、プラットフォーム・ポリシー、税制、プライバシーの変化により収益経路が大幅に変更された場合は、暫定的なパッチが適用される。

モルドールのオンラインカジュアルゲームベースラインが信頼を得る理由

企業が独自のスコープ境界線、収益フィルター、リフレッシュ・ケイダンスを選択するため、公表される見積もりはしばしば異なる。これらの要素を理解することは、バイヤーが信頼性を判断するのに役立ちます。

ギャップの主な要因としては、広告収 入が含まれるかどうか、ハイパーカジュアルダウンロードがカ ジュアルダウンロードと混合されているかどうか、換算に使 用される通貨が何年であるかなどが挙げられる。いくつかの研究は、アンケートの外挿や狭い地域に依存していますが、モルドールのモデルは、観測可能なデバイス数とクロスチェックされたパブリッシャーのテイクレートに直接結びついています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2057億米ドル(2025年) | モルドール・インテリジェンス | - |

| 24.80億米ドル(2024年) | グローバル・コンサルタンシーA | モバイル広告とカジュアルカジノを含む。 |

| 194.8億米ドル(2023年) | 地域コンサルタントB | 過去の成長率を前倒し、ブラウザープレイは除く |

| 3.22億米ドル(2024年) | 業界誌C | パズル、カードジャンルのIAPのみをカバー |

これらの比較から、真の収益化の流れに範囲を合わせ、公的な統計と利害関係者の直接的な洞察の両方に対してインプットをテストすることによって、我々のベースラインは、意思決定者にバランスの取れた透明性の高い基準点を提供することがわかる。

レポートで回答されている主要な質問

現在のオンラインカジュアルゲーム市場の規模はどの程度で、どのようなCAGRが見込まれますか?

オンラインカジュアルゲーム市場は2026年に226億8,000万米ドルに達しており、CAGR 5.41%で成長し、2031年までに295億1,000万米ドルに達する見込みです。

オンラインカジュアルタイトルへの支出に最も貢献しているプラットフォームはどれですか?

スマートフォンは2025年の収益の72.11%を生み出しており、CAGR 6.16%で拡大すると予測されており、モバイルが確固たる首位を維持しています。

プレイヤーに最も支持されているマネタイズの組み合わせはどれですか?

アプリ内課金、リワード広告、オプションのサブスクリプションを組み合わせたハイブリッドフレームワークがCAGR 5.89%で成長しており、単一収益モデルを上回っています。

2031年にかけてカジュアルゲーミングで最も速く成長すると予測されている地域はどこですか?

中東はCAGR 5.92%を記録する見込みであり、サウジアラビアのゲーミングインフラおよびスタジオ投資への380億米ドルのコミットメントがこれを牽引しています。

iOSのプライバシー変更はユーザー獲得戦略にどのような影響を与えていますか?

Appleの集計アトリビューションはインストール後の可視性を最大60%低下させており、中堅パブリッシャーは予算の25〜35%をオーガニック成長チャネルに再配分せざるを得ない状況です。

カジュアルゲームにおいてユーザー一人当たりの支出が最も高い人口層はどれですか?

50歳超のプレイヤー、特にソーシャルカジノ形式では、課金ユーザー一人当たり月平均20米ドルを超える支出を示しており、全年齢層の中で最高です。

最終更新日: