英国コントラクト・ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

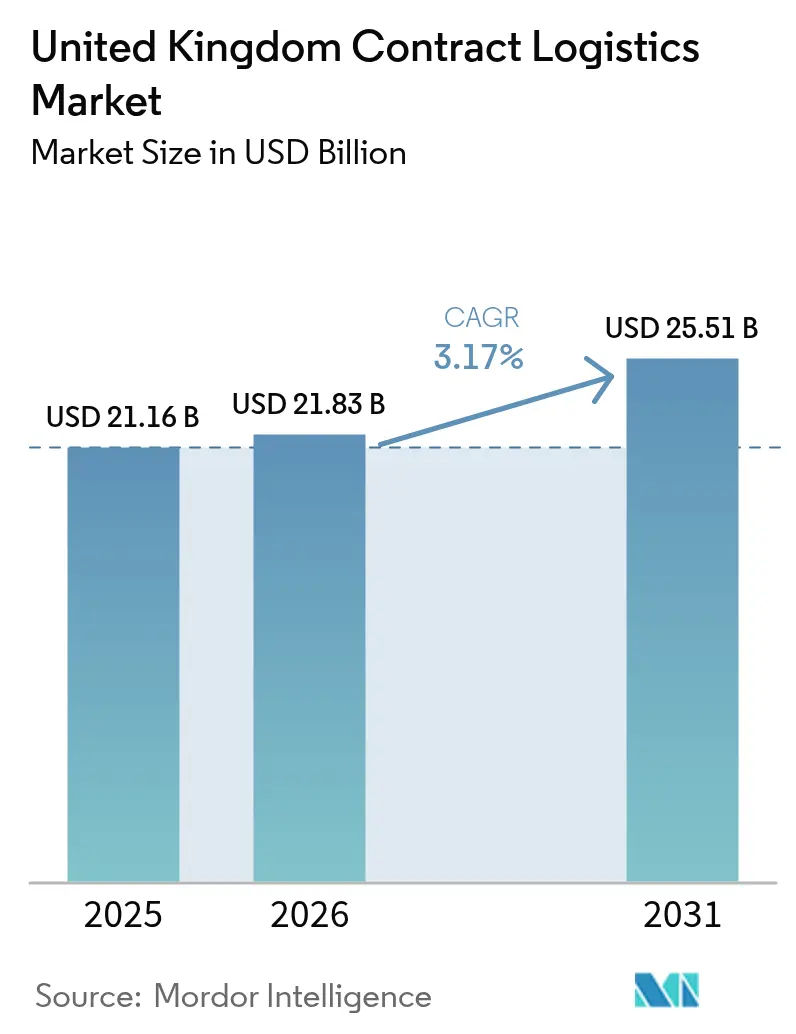

| 基準年の市場規模 (2025) | 21.16 十億米ドル |

| 市場規模 (2026) | 21.83 十億米ドル |

| 市場規模 (2031) | 25.51 十億米ドル |

| 成長率 (2026 - 2031) | 3.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国コントラクト・ロジスティクス市場分析

2026年における英国コントラクト・ロジスティクス市場規模は USD 218.3億と推定され、2025年の USD 211.6億から成長し、2031年には USD 255.1億に達する見込みで、2026年〜2031年の年平均成長率は3.17%です。

持続的なEコマース需要、インフラ近代化プログラム、ブレグジット後の新たな通関要件が、この成長軌道を下支えしています。輸送サービスは、深海輸入が増加する中においても、小売業者・製造業者が依然として道路・鉄道リンクに依存していることから、圧倒的な地位を維持しています。付加価値サービスは、荷送人がコストと複雑性を削減するためにラベリング、キッティング、生産近接タスクをアウトソーシングするにつれ、最も急速に拡大しています。新たな国境手続きに対応し自動化投資が可能な安定したパートナーを求める企業が増える中、長期契約期間が選好されています。地域別では、イングランドのゴールデン・トライアングルが大規模倉庫プロジェクトの恩恵を受ける一方、スコットランドは新たな鉄道投資を再生可能エネルギーのサプライチェーンと連携させることで最も高い成長を実現しています。GXO、DSV、DHLなどのグローバル・インテグレーターによる統合が競争力学を変え、業務全体における技術導入を加速させています。

主要レポートのポイント

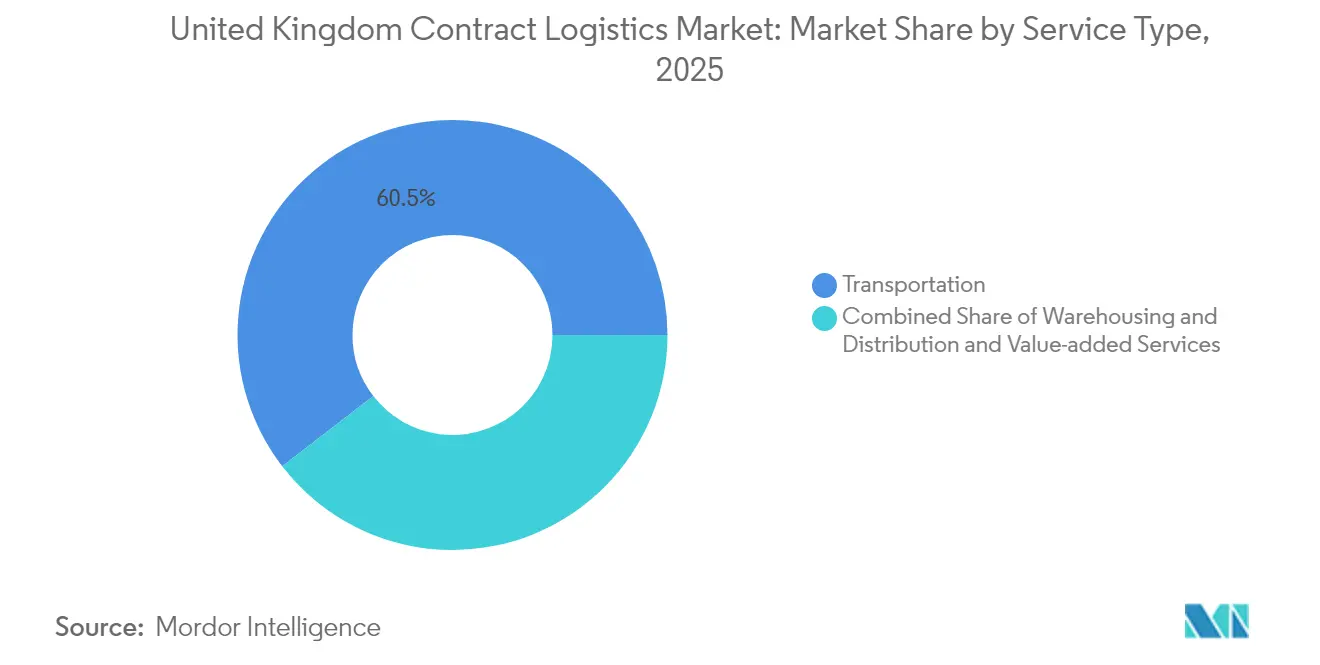

- サービスタイプ別では、2025年における英国コントラクト・ロジスティクス市場シェアの60.45%を輸送が占め、付加価値サービスは2031年にかけて年平均成長率3.28%で拡大しています。

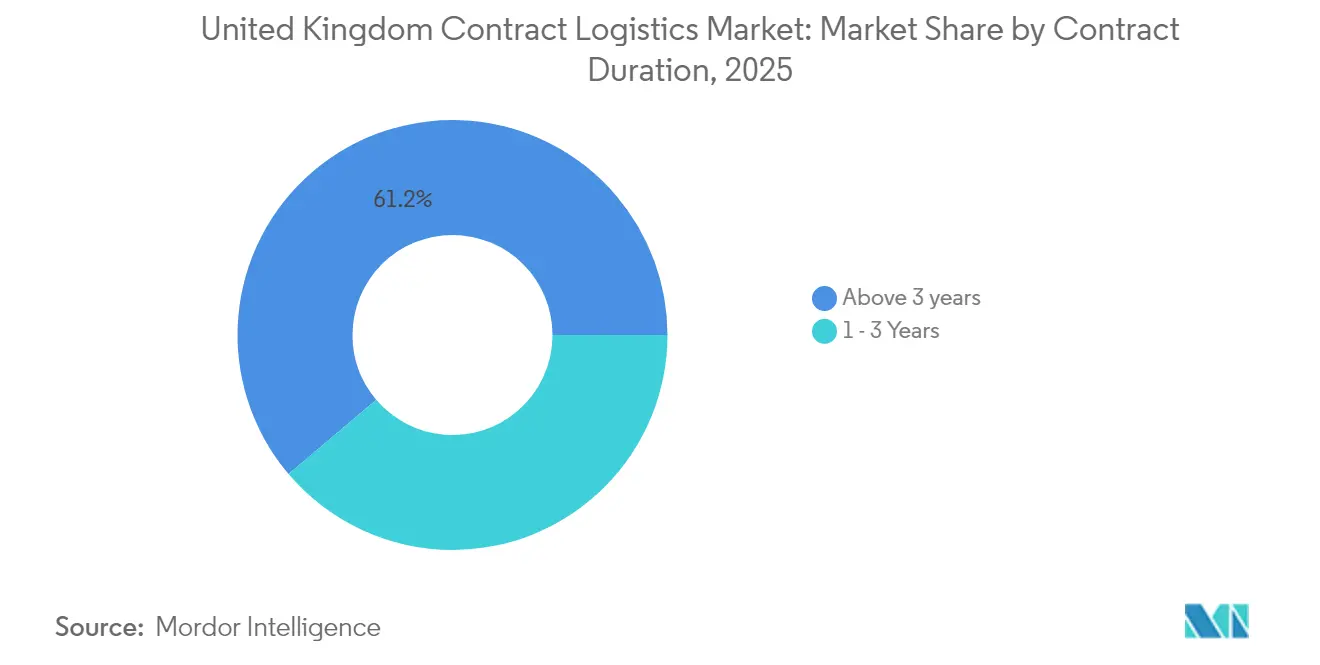

- 契約期間別では、3年超の契約が2025年における英国コントラクト・ロジスティクス市場規模の61.20%を占め、2026年から2031年にかけて年平均成長率3.82%で拡大する見込みです。

- エンドユーザー産業別では、2025年の売上シェアの28.60%を小売・Eコマースが占め、ヘルスケア・医薬品は2031年にかけて年平均成長率4.15%で拡大しています。

- 地域別では、2025年における英国コントラクト・ロジスティクス市場規模の82.60%をイングランドが占め、スコットランドは2031年にかけて年平均成長率3.49%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国コントラクト・ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小荷物急増 | +0.8% | イングランド都市部中心地 | 短期(2年以内) |

| 倉庫自動化とデジタルツイン | +0.6% | イングランドおよびスコットランドの製造拠点 | 中期(2〜4年) |

| エンドツーエンドのサプライチェーン可視性需要 | +0.5% | 全国規模、ブレグジット主導の緊急性 | 短期(2年以内) |

| ブレグジット後の通関仲介統合 | +0.4% | イングランドの港湾および北アイルランド国境 | 中期(2〜4年) |

| 小売業者のマイクロフルフィルメント・アウトソーシング | +0.3% | ロンドン、マンチェスター、バーミンガム大都市圏 | 長期(4年以上) |

| 医薬品・食品向けコールドチェーン拡大 | +0.3% | 全国規模の医薬品クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小荷物急増がフルフィルメント・インフラ需要を加速

オンライン小売量の増加により、小荷物ネットワークは都市部マイクロハブおよび大規模自動化フルフィルメントセンターの追加を迫られています。Amazonが2027年までに発表した USD 500億の英国投資は、ラストマイル距離を短縮する4つの新たな地域施設に充当されます。ロンドンのパイロット・マイクロハブでは、1日最大12台のディーゼルバンを削減し、9ヵ月間で 4,186 kg のCO₂を削減し、商業的・環境的両面での価値を実証しました。食料品・ファッションチェーンが3PLスペシャリストにタスクをアウトソーシングするにつれ、ローカル化されたフルフィルメント支出は2030年までに USD 55億を超える可能性があります。サイクルタイムの短縮が決定的なサービス指標となりつつあり、コントラクト・ロジスティクス事業者は即日配送能力の拡大を進めています。小荷物密度の増加に伴い、英国コントラクト・ロジスティクス市場は都市部ルートの最適化と、都市の排出規制を満たすための電動配送車両への投資により対応しています。

倉庫自動化統合が業務効率を変革

ロボティクス、AI、デジタルツインは現在、倉庫設計の中核をなしています。OcadoのLutonサイトはこの転換を象徴しており、ロボットアームがすでに15%の商品を処理し、数年以内に70%を目標としています。政府のAI助成金は1ロジスティクス企業当たり平均 USD 38,315 で、自動化に関する国家的優先事項を裏付けています。デジタルツイン・プラットフォームはスペース活用とプロセスフローの継続的モニタリングを可能にし、新施設の立ち上げ時間を短縮します。サービスとしてのロボティクス(Robotics-as-a-Service)サブスクリプションは初期資本支出を低減し、中規模オペレーターでも高度な自動化を利用できるようにします。予測分析はドライバーやピッカー不足が深刻な中で労働スケジューリングを改善します。これらの投資は長期契約の価値提案を強化し、英国コントラクト・ロジスティクス市場をデータドリブンなサービスモデルへと推進しています。

ブレグジット後の通関仲介統合がサービスの複雑性を高める

2025年1月の新コンピュータ化輸送システム(New Computerised Transit System)フェーズ5の導入により、旧来の紙ベースのプロセスがデジタル輸送文書に置き換えられましたが、システム障害時には紙ベースの輸送随伴書類(Transit Accompanying Documents)が引き続き有効です。AIとブロックチェーンを活用したハイブリッド通関モデルは、マルチモーダル2024でのベンチマークで最大20%の生産性向上を示しました[1]EORI UK、「マルチモーダル2024ハイライト」、eori.uk。歳入税関庁(HMRC)はコンプライアンス要員を拡充し、監査頻度を高め、サービスプロバイダーへの基準を引き上げています。EUの炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)は、組み込み排出量を持つ物品への関税計算レイヤーを追加し、専門的な通関サポートを不可欠なものとしています。仲介と輸送・倉庫保管を統合するコントラクト・ロジスティクス企業はコンプライアンスコストを効率化し、顧客維持を強化することで、英国コントラクト・ロジスティクス市場における市場平均を上回る成長を支えています。

コールドチェーン・インフラの拡充が医薬品成長を支援

ライフサイエンス商業化への USD 13億および NHS(英国国民保健サービス)供給強化への USD 20億という政府コミットメントが、温度管理貯蔵・流通への需要を押し上げています[2]MHA、「ライフサイエンスおよび医薬品の2024年展望」、mha.co.uk。コールドストレージ賃料の上昇により、主要港湾およびバイオテクノロジークラスターでの投機的倉庫建設が促進されています。AmericoldおよびSARIMAやFacebook ProphetなどのAIモデルを採用する地域の競合企業は、ワクチンや生物製剤のパイプラインスケジュールに合わせてキャパシティを調整しています。マルチテナント型協調施設は輸送距離とエネルギー使用量を削減し、小売業者のサステナビリティ目標と整合しています。労働力不足はリスクとして残りますが、パレット処理の自動化とリモートモニタリングにより一部の人員制約が緩和されています。これらのトレンドが医薬品ロジスティクスにおける年平均成長率4.3%を牽引し、英国コントラクト・ロジスティクス市場を従来の小売依存から脱却させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なドライバー・倉庫労働力不足 | -0.4% | 全国ロジスティクス回廊 | 短期(2年以内) |

| 老朽化した道路・鉄道インフラのキャパシティ | -0.3% | イングランドの回廊およびスコットランドの鉄道ネットワーク | 長期(4年以上) |

| 都市部の混雑課金の拡大 | -0.2% | ロンドン、マンチェスター、バーミンガム | 中期(2〜4年) |

| ESGコンプライアンスコスト負担の増大 | -0.2% | 製造業集積地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー・倉庫労働力不足が業務キャパシティを制約

重量物車両(HGV)ドライバーの空席率は2024年第1四半期に19%に達し、退職および他業種との賃金競争が主因です。ブレグジットによりEUからのドライバー流入が制限される一方、パンデミックが早期退職を促し、小荷物量が急増する中でスキルが不足しました。グラント・ソーントン(Grant Thornton)は、燃料高騰やインフレなど、賃金余力を制限するさらなる逆風を指摘しています[3]Grant Thornton、「輸送業界が直面する重大な逆風」、grantthornton.co.uk。ロジスティクスは国内労働力の8%を雇用していますが、見習い制度やスキルアップ制度にもかかわらず、重要な現場担当職は依然として採用困難です。自動化により一部の負担は軽減されますが、導入には時間と資本が必要です。短期的には、限られた労働力が英国コントラクト・ロジスティクス市場のスループットを制約し、運営コストを増大させています。

老朽化インフラのキャパシティが成長可能性を制限

ロイヤル・メール(Royal Mail)は2024年10月に鉄道貨物を終了し、年間10,000ロードを鉄道から道路に転換することで、幹線道路のキャパシティに負荷をかけます。この決定は、英国運輸省(Department for Transport)が掲げる2050年までに鉄道貨物を75%増加させるという目標と相反します。スコットランドは鉄道ネットワークの電力強化に USD 1.5億を充当していますが、全国的な道路・鉄道の維持管理の積み残しは依然として大きいです。地方自治体はインフラ資金の40%を管理していますが、予算不足と人員不足がプロジェクトの納期遅延を招いています[4]地方自治体協会(Local Government Association)、「Invest 2035」、local.gov.uk。都市部の混雑課金が複雑性を加え、ロンドンおよびその他の主要都市における輸送業者のラストマイルコストを引き上げています。これらの要因が複合的に作用し、長期的に英国コントラクト・ロジスティクス市場の成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性に付加価値の上昇が交差

輸送サービスは2025年売上の60.45%を創出し、英国コントラクト・ロジスティクス市場における信頼性の高いマルチモーダルリンクへの持続的需要を反映しています。海上貨物トン数は2024年に4%増加して 6,070万トンに達し、中国からの深海輸入により押し上げられた一方、DP Worldによる USD 13億のロンドン・ゲートウェイ拡張により新たな岸壁キャパシティとフル電動クレーンが追加されます。道路は依然として根幹ですが、都市部の排出規制とドライバー不足により、代替燃料とルート最適化プラットフォームへのシフトが進んでいます。ロイヤル・メールの撤退後は鉄道キャパシティが不足し、幹線道路と港湾近傍の倉庫にさらなる圧力がかかっています。

付加価値サービスは規模こそ小さいものの、ブランドがパッケージング、キッティング、カスタマイズをアウトソーシングするにつれ、年平均成長率3.28%を記録しています。GXOは食料品・Eコマースクライアントの最終工程アセンブリおよびコールドチェーン梱包を管理しており、統合ソリューションが荷送人の業務負担を軽減する様子を示しています。ロボティクスは後期段階のカスタマイズを可能にし、スループットを落とすことなくマーケティングニーズに応えます。ESGレポーティングがより厳格になるにつれ、プロバイダーは廃棄物削減分析とともにパッケージング再設計を提供し、差別化された価値を提供しています。この勢いにより、付加価値業務は予測期間にわたって英国コントラクト・ロジスティクス市場の漸進的シェア獲得が期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

契約期間別:長期パートナーシップが戦略的関係を支配

3年超の契約は2025年の英国コントラクト・ロジスティクス市場シェアの61.20%を占め、不安定な規制環境における顧客の安定志向を裏付けています。荷送人は、複数年にわたる減価償却を要する自動化、通関技術、ESG強化への資金調達が可能なパートナーを求めています。近年の大型案件としては、Amazonが4ヵ所の英国フルフィルメントセンターへの USD 500億の複数年投資を発表し、選定3PLの契約量を確保しています。

1〜3年の短期契約は戦術的プロジェクトでの存在感を維持していますが、拡大ペースはより緩やかです。GXOによるWincantonの買収など、M&A活動は既存事業者が組み込まれた長期契約を重視していることを示しています。国境プロセスが依然として進化する中、企業は社内専門知識を確保しスイッチングコストを回避するために長期契約にコミットしています。その結果、長期的取り決めが英国コントラクト・ロジスティクス市場全体の収益可視性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:小売リーダーシップとヘルスケアの加速

小売・Eコマースは高い小荷物量と迅速な補充サイクルにより、2025年売上の28.60%を創出しました。Amazon、B&M、DHLはそれぞれ大規模な流通センター投資を発表し、小売の優位性を確固たるものにしています。即日配送への期待がロンドンおよびマンチェスター近郊でのマイクロフルフィルメント拠点の整備を促進し、在庫プーリングおよびラストマイル・オーケストレーションサービスへの需要を高めています。

ヘルスケア・医薬品は、USD 20億のNHS供給強化と旺盛なライフサイエンスR&D投資を背景に、最も高い年平均成長率4.15%を記録しています。先進的な治療法は超低温保管を必要とし、3PLは検証済みのコールドチェーン回廊の拡充を迫られています。CEVAの完成車両ロジスティクスへのピボットは、自動車から厳格に管理されたヘルスケア輸送への能力移転を示しています。高付加価値・温度管理貨物の成長は利益率の上昇をもたらし、英国コントラクト・ロジスティクス市場の集中リスクを分散させます。

地理的分析

イングランドは2025年に82.60%の売上シェアを占め、ゴールデン・トライアングルの中央立地と密なモーターウェイ網に支えられ、英国コントラクト・ロジスティクス市場の基盤を形成しています。DP Worldの59万8,000平方フィートのコヴェントリー倉庫はパレット搬出を自動化し、ロンドン・ゲートウェイの新岸壁は深海スループットを強化しています。ロンドンのパイロット低排出マイクロハブは9ヵ月間で12万8,000件の配送を完了し、持続可能な都市型モデルを実証しています。Amazonが計画するハルおよびイースト・ミッドランズサイトは地域の雇用とサービスカバレッジを拡大し、イングランドの優位性を強化しています。

スコットランドは2031年にかけて年平均成長率3.49%を記録し、本国内で最も高い成長率を示しています。これは USD 1.5億の鉄道電化プログラムにより、再生可能エネルギー部品輸送の連結性が向上したことによるものです。港湾整備が洋上風力タービンのロジスティクスを支援し、グラスゴーおよびアバディーンの研究施設が医薬品・バイオテクノロジーの輸送を牽引しています。グリーンエネルギープロジェクトと製造業の多様化の合流が契約価値を押し上げ、流通施設全体でのインフラ需要を高めています。

競争環境

英国コントラクト・ロジスティクス市場は、グローバル・インテグレーターが地域専門知識を統合するにつれ、中程度の集中度を示しています。GXOによるWincantonの USD 9.57億買収はセクターカバレッジを拡大しています。DSVによるSchenkerの EUR 143億(USD 149億)買収により、90ヵ国超にまたがるネットワークが構築されます。英国競争・市場庁(CMA)によるDHL-Evri小荷物合併調査は、市場支配力に対する規制当局の監視強化を示しています。

戦略的優先事項は自動化、デジタル可視性、および専門的なバーティカルソリューションに集中しています。CEVAは自動車業界での能力を転用し、年間400万台を輸送する完成車両ロジスティクス部門を設立し、垂直統合を示しています。ID Logisticsのノーサンプトン施設を通じた参入は、英国消費財契約への海外からの関心を示しています。

サステナビリティが競争のもう一つの軸となっており、Hellmannが専任のグローバルサステナビリティ部門を設立し、DHLが低炭素ルート計画ツールを導入しています。新興の中堅ディスラプターはロボティクス、マイクロフルフィルメント、データ分析を活用して都市部の小売契約を獲得し、既存大手は機敏さを維持することを求められています。総合すると、これらの動きは英国コントラクト・ロジスティクス市場において競争激化、サービスイノベーション、および継続的な統合が進む環境を示しています。

英国コントラクト・ロジスティクス産業リーダー

DHL Supply Chain

XPO Logistics

UPS SCS

GXO Logistics

CEVA Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FedExは、KingsburyおよびMarston Gate近郊に2つの新たな英国ハブを発表し、5つの道路ハブを将来の成長に向けたテクノロジー対応施設に統合します。

- 2025年4月:DSVがDB SchenkerのEUR 143億(USD 149億)買収を完了し、2028年までにDKK 90億(USD 13億)の年間コスト削減を目標としています。

- 2024年10月:Yusen Logisticsは、2026年1月稼働予定の119万平方フィートのノーサンプトンセンター向けに、Manhattan Active倉庫管理システムを選定しました。

- 2024年4月:GXOが USD 9.57億のWincanton買収を完了し、航空宇宙、公益事業、ヘルスケア分野のセクター専門知識を獲得しました。

英国コントラクト・ロジスティクス市場レポートのスコープ

コントラクト・ロジスティクスとは、製品や予備部品の輸送から最終顧客への配送まで、広範なサービスを対象とした長期的な協業を指します。

英国コントラクト・ロジスティクス市場は、タイプ別(自社運営および外部委託)およびエンドユーザー別(製造業・自動車、消費財・小売、医薬品・ヘルスケア、ハイテク、その他エンドユーザー)にセグメント化されています。

本レポートは、上記すべてのセグメントについて価値(USD)ベースの市場規模と予測を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通 | |

| 付加価値サービス(アセンブリ、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造業・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他産業 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(アセンブリ、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造業・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他産業 | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド |

レポートで回答されている主要な質問

英国コントラクト・ロジスティクス市場の現在の価値はいくらですか?

市場は2026年に USD 218.3億と評価されており、2031年までに USD 255.1億に達する見込みです。

どのサービスタイプが売上に最も貢献していますか?

輸送サービスはマルチモーダル貨物輸送への持続的需要により、セクター売上の60.45%を占めています。

最も成長が速いセグメントはどれですか?

ヘルスケア・医薬品は、コールドチェーンおよびライフサイエンス投資の増加により、年平均成長率4.15%で拡大しています。

長期契約期間が人気を集めている理由は何ですか?

荷送人は通関専門知識、自動化投資、ESGコンプライアンスサポートを確保するために複数年契約を選好しています。

ブレグジットはこのセクターにどのような影響を与えていますか?

新たな通関規則により仲介需要が増大し、プロバイダーはリアルタイム可視性とコンプライアンスツールの統合を進めています。

成長にとって最も重要なインフラ開発は何ですか?

DP Worldのロンドン・ゲートウェイ拡張、Amazonの新たなフルフィルメントセンター、スコットランドの鉄道電化が総合的に国内キャパシティを強化しています。

最終更新日: