欧州コントラクト・ロジスティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 91.87 十億米ドル |

| 市場規模 (2026) | 96.72 十億米ドル |

| 市場規模 (2031) | 114.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州コントラクト・ロジスティクス市場分析

欧州コントラクト・ロジスティクス市場規模は、2025年に918億7,000万USD、2026年に967億2,000万USDと予測され、2026年から2031年にかけてCAGR 3.39%で成長し、2031年までに1,142億5,000万USDに達する見込みです。

緩やかな成長見通しの裏側では、高付加価値分野へのシフト、自動化の急速な展開、戦略的回廊における密度を目的とした選択的なネットワーク統合が進行しています。主要プロバイダーはロボティクスとデジタル・コントロールタワーを拡張し、サイクルタイムの短縮、労働力のボトルネックの緩和、低成長需要サイクルにおける利益率の安定化を図っています。また、荷主がより迅速な技術更新と厳格なサステナビリティ条項に対応するための柔軟性を求めるなか、契約モデルも変化しています。中・東欧の成長回廊がニアショアリングとEコマースの流れを吸収する一方、西欧の大規模市場はフットプリントとサービス品質の最適化を進めており、国別の格差は引き続き市場の特徴的な要素となっています。

主要レポートのポイント

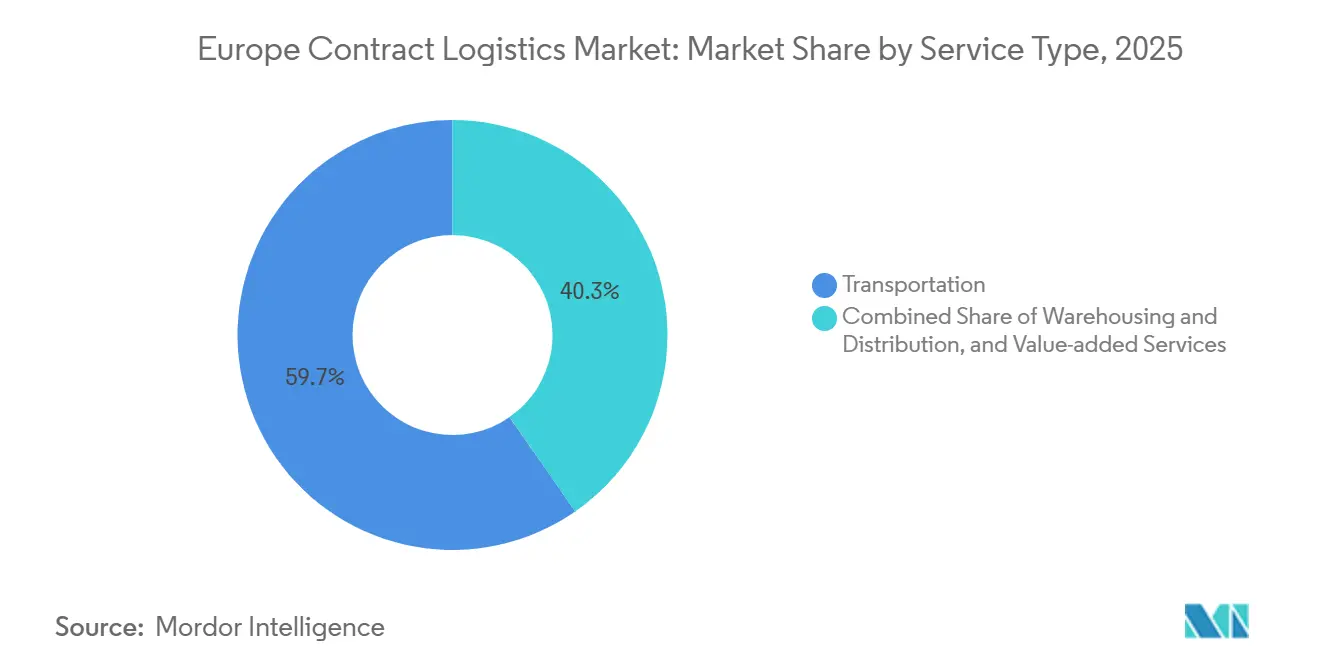

- サービスタイプ別では、輸送が2025年の欧州コントラクト・ロジスティクス市場規模において59.67%の市場シェアを占め、倉庫保管・配送は2031年にかけてCAGR 4.12%で拡大する見込みです。

- 契約期間別では、3年超の長期契約が2025年に54.12%の市場シェアを保持し、1〜3年契約は2031年にかけて3.89%の成長が見込まれます。

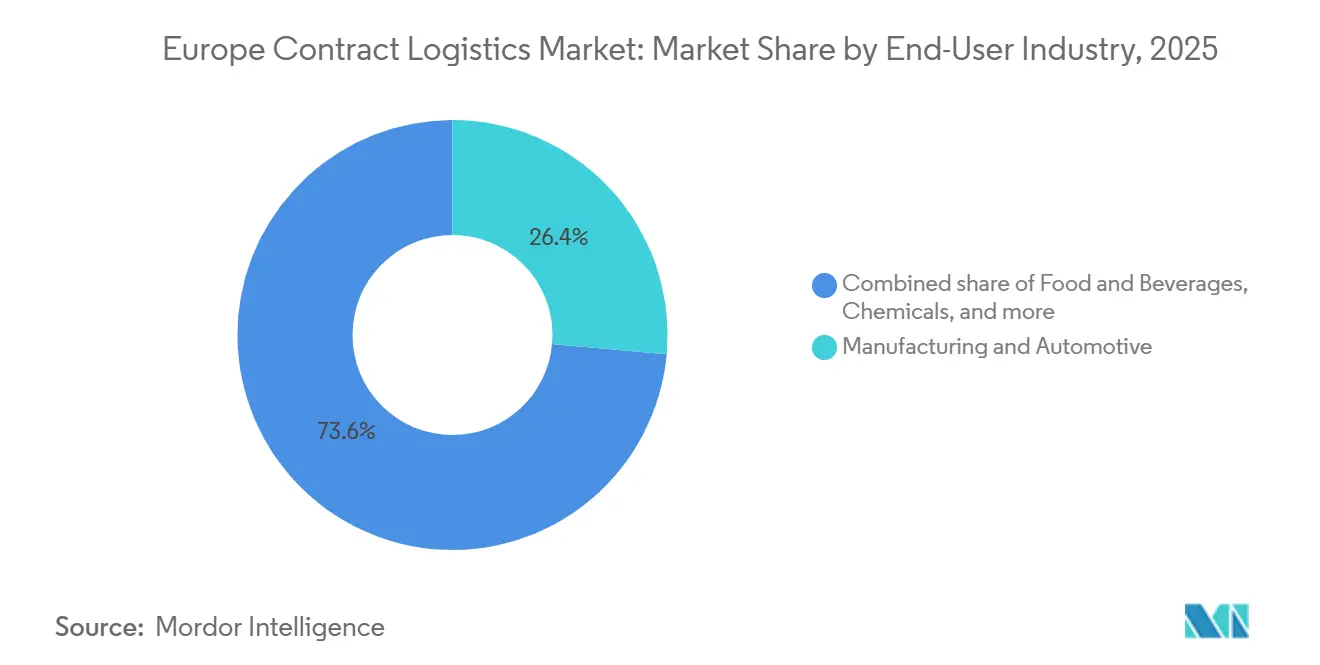

- エンドユーザー産業別では、製造・自動車が2025年の欧州コントラクト・ロジスティクス市場シェアの26.43%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 4.35%で成長する見通しです。

- 地域別では、ドイツが2025年に23.23%を占め、ポーランドが2031年にかけてCAGR 3.65%で最も高い成長率を示すと予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州コントラクト・ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 汎欧州倉庫ネットワーク統合戦略 | +0.8% | グローバル、ドイツ・オランダ・ポーランドでの早期効果、中・東欧への波及 | 中期(2〜4年) |

| AI主導の需要予測による在庫管理の変革 | +0.7% | グローバル、英国・北欧・ドイツでの早期導入 | 短期(2年以内) |

| 循環経済とリバース・ロジスティクス・ソリューションの成長 | +0.6% | オランダ・ドイツ・フランス・ベルギーを含むEUコア市場 | 中期(2〜4年) |

| EU域内における越境Eフルフィルメントの標準化 | +0.5% | ドイツ・オランダ・ベルギー間の越境回廊に最大の影響を持つEU27カ国 | 短期(2年以内) |

| 医薬品シリアライゼーションとコンプライアンス・ロジスティクスの拡大 | +0.4% | ドイツ・スイス・フランス・イタリア・英国を含む西欧 | 中期(2〜4年) |

| コントラクト・ロジスティクスとエンドツーエンド4PLソリューションの統合 | +0.4% | フランス、ベネルクス、ドイツ、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

汎欧州倉庫ネットワーク統合戦略が地域ハブの効率性を向上

プロバイダーは、固定費の吸収を改善しながらサービスレベルを維持するため、クロスドッキングと延期機能を備えた少数のハブへと多国間フットプリントの統合を継続しています。最近の投資はこのアプローチを中・東欧に根付かせており、LX Pantosによるカトヴィツェの10万9,000平方メートルの物流センター取得が、A4およびA1回廊を通じてドイツ・ポーランド・ウクライナを結ぶ地域統合の例として挙げられます。2026年7月の150ユーロ低価値輸入関税免除の撤廃は、EU域内の需要センターに近い場所へ在庫と通関専門知識を再配置する強力なインセンティブを加えています[1]欧州委員会、「Eコマース:2026年以降、150ユーロの関税免除閾値を撤廃」、課税・関税同盟、taxation-customs.ec.europa.eu。大規模なM&Aはさらにネットワーク密度と調達レバレッジを集中させており、DSVによるDB Schenker買収がその典型例として、共有インフラとコントロールタワーのリーチを拡大しています。これらの動きは、消費者への速度を維持しながら低単位コストで越境フローを吸収するための基盤を構築しています。

AI主導の需要予測が在庫配置と例外処理を変革

2026年にはデジタル化が加速し、オペレーターが計画・在庫・倉庫実行全体にわたってパイロットから大規模展開へと移行しました。DHLは8,200件のデジタル化プロジェクトを報告しており、サイトの92%がAccelerated Digitalizationプラットフォームに対応し、予測需要計画と自動例外管理のデータ基盤を拡充しています。プロバイダーは高度な分析とロボティクスを組み合わせてスループットを向上させており、DHLによる1,000台以上のStretchロボットの展開や、GXOのドルステンにあるLevi's向け高度自動化サイトでの高い時間当たり処理能力がその例として挙げられます。これらの統合システムはスロッティング精度を向上させ、補充を迅速化し、変動サイクルにおけるサービスレベルを安定させます。その結果、手作業のタッチポイントを削減し、マルチサイト最適化の機会を解放する、より強靭なオペレーティングモデルが実現します。

循環経済とリバース・ロジスティクス・ソリューションの成長が価値回収を再定義

循環性はパイロットから実践へと移行し、小売業者と物流パートナーが在庫価値を回収するためのリバースフローを運営しています。アムステルダムで開催されたリバース・ロジスティクス・サミットでの経営幹部の対話では、コストを削減しサステナビリティ成果を改善する修繕・リコマースの経路を通じた廃棄物削減の実践的なステップが強調されました[2]全米小売業協会、「循環性の解決:アムステルダムでのNRFリバース・ロジスティクス・サミットのハイライト」、NRF、nrf.com。コントラクト・ロジスティクス・プロバイダーは、前方フルフィルメントと並行して返品トリアージ・修繕・品質保証を統合するプロセス設計を適応させています。EU内の規制の勢いがこれらのモデルを強化しており、生産者責任コミットメントを満たすためのトレーサビリティのシステムアップグレードを推進しています。これらの能力は、測定可能な廃棄物削減と回収率を評価する入札において商業的な差別化要因となりつつあります。

EU域内における越境Eフルフィルメントの標準化がマルチマーケット運営を簡素化

荷主は引き続き、断片化のソフトコストを低減するため、EU全域での価格設定・データ標準・返品フローの一貫性を求めています。欧州の機関はEコマースにおける消費者製品安全監督を強化し、EU域外からの輸入に対するコンプライアンス負担を強化しており、これによりブロック内の保税施設と通関仲介の価値が高まっています。2026年7月の低価値関税免除の撤廃は長年の歪みを解消し、スケーラブルな通関データ管理とIOSS対応のVAT処理への需要を加速させています。国内システム間の標準化されたトラッキングとデータ交換も、よりスムーズな越境Eフルフィルメントのための優先事項です。通関・仲介・フルフィルメントを単一のデジタルインターフェースに統合するプロバイダーは、コンプライアンスが厳格化するなかで越境市場の成長を取り込む位置にあります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期アウトソーシング契約における高い資本エクスポージャー | -0.5% | グローバル、設備投資の強度が高いドイツとフランスでより大きな影響 | 長期(4年以上) |

| 変動する小売・自動車需要サイクルへの依存 | -0.6% | 自動車ベルト沿いのドイツ・イタリア・フランス・ハンガリー | 中期(2〜4年) |

| 物流サービスプロバイダーへのESGレポーティング負担 | -0.4% | CSRDおよびEUタクソノミー整合が必要なEU27カ国と英国 | 短期(2年以内) |

| 西欧特定市場における過剰供給リスク | -0.3% | オランダ・ベルギー・ドイツの産業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期アウトソーシング契約における高い資本エクスポージャーがプロバイダーの柔軟性を制約

複数年契約は、顧客の需要サイクルや技術寿命を超える可能性のある自動化・フリート・ITへの先行投資を必要とすることが多くあります。主要プレーヤーはロボティクスと倉庫機械化に多大な資本を投入しており、契約量が変化した場合の稼働率リスクが高まっています。DHLは近年の自動化投資として10億ユーロ(11億7,000万USD)超を報告しており、同業他社も低単位コストでのサービス品質を守るために同様のプログラムを拡大しています。これらのプロジェクトは生産性をもたらす一方で、プロバイダーを特定のフットプリントと技術スタックに縛り付け、契約終了や再整備をより複雑にします。その結果、資産集約型の入札に対するハードルレートが高まり、顧客ニーズに柔軟に対応できるモジュール設計へのプレミアムが生じています。

変動する小売・自動車需要サイクルへの依存が収益集中リスクを露呈

コントラクト・ロジスティクス活動の大部分は依然として消費者支出と自動車生産に連動しており、いずれもマクロサイクルへの感応度を示しています。自動車や裁量的小売への深い露出を持つプロバイダーは、倉庫稼働率と輸送量の急激な変動を経験する可能性があります。欧州最大のフォワーダーおよびコントラクト・ロジスティクス企業は、2025年に一部ネットワークで稼働率低下を伴う厳しいオペレーティング環境を描写しました。これらの圧力はコストプログラムとフットプリント調整を強いて収益を安定させます。ヘルスケア・技術ハードウェア・スペアパーツ物流への多角化は、景気循環的な分野の需要が軟化した際の集中リスクを低減できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が圧倒的シェアを維持、倉庫保管が自動化の優位性を獲得

輸送は2025年の欧州コントラクト・ロジスティクス市場の59.67%を占め、越境回廊と国内ネットワーク全体にわたる幹線輸送とラストマイルの中心的役割を反映しています。このスケールの優位性は、オペレーターが道路輸送における労働力制約と増大するコンプライアンスコストのバランスを取るなかで引き続き重要です。航空と海上は高付加価値・長距離ニーズに対応し続けており、大手フォワーダーは2025年にアジアから欧州ルートでシェアを獲得し、技術品と生鮮品のフローを支援したとして量の増加を強調しています。Kuehne Nagelは2025年上半期に航空・海上の両量で前年比増加を報告しており、内陸輸送を補完するマルチモーダルポートフォリオの強靭性を裏付けています。ネットワーク密度と調達リーチも変革的なM&Aの後に拡大し、DSVがDB Schenkerの能力を統合して欧州全域の輸送力・アクセス・オペレーション管理を強化しました。

倉庫保管・配送は、Eコマースフルフィルメント・ニアショアリング・スループットを向上させサービス品質を安定させるロボティクスの急速な展開に支えられ、欧州コントラクト・ロジスティクス市場規模を上回るCAGR 4.12%で2031年まで成長しています。DHLはサイトの92%が対応した8,200件のデジタル化プロジェクトを報告し、滞留時間の短縮と手作業の削減のために各地域で1,000台以上のStretchロボットを計画しています。GXOのLevi's向けドルステン施設は、コンベヤー・ミニロード・自動梱包の協調システムにより1時間当たり1万ユニット以上、1日最大15万5,000ユニットを処理し、大量ファッションフルフィルメントのリファレンスアーキテクチャを提供しています[3]GXO Logistics、「GXOがLevi'sとともにドイツに最先端倉庫を完成」、GXO、gxo.com。これらの例は、倉庫保管が静的な保管からソフトウェアと自動化を中心とした動的なフロー管理へと進化している理由を示しています。したがって、サービスタイプの構成は、オムニチャネルの期待に大規模に応えるために付加価値サービス・迅速な仕分け・統合返品処理を組み合わせた施設へと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

契約期間別:長期契約が優位を維持しつつ柔軟な期間がアジリティプレミアムを獲得

3年超の契約は2025年の取り決めの54.12%を占め、複数年の償却を必要とする自動化・コールドチェーン・特殊施設への共同投資モデルに支えられています。欧州コントラクト・ロジスティクス市場は、ネットワークの安定性と品質認証が重要な資本集約型分野において長期契約を好む傾向があります。戦略的なアンカーサイトは多くの場合、統一されたコントロールタワーの下で多国間フローを処理するために主要な生産・消費ハブの近くに位置しています。コスト予測可能性と組み込まれた生産性ロードマップは、両当事者が明確なガバナンスのもとでアップグレードを計画できる主要なメリットです。大手オペレーターは自動化とプロセス改善の標準化されたプレイブックを公開し、複数年のスケジュールにわたって継続的な成果を提供しています。

1〜3年の短期契約は2031年まで3.89%の成長率で拡大しており、荷主がサービスレベル・サステナビリティ目標・技術選択をより迅速なサイクルで再調整する必要性を反映しています。プロバイダーは、資本の無駄なく拡縮できるモジュール型自動化と柔軟な倉庫フットプリントで対応しています。注目すべき長期パートナーシップも、商業的枠組みを安定させながら改善を組み込む年次更新サイクルを設けて設計されています。GXOのLevi's向けドルステンサイトの20年契約は、長期契約がガバナンスモデル内に継続的なイノベーション・品質・サステナビリティのマイルストーンを組み込める方法を示しています。複数年の確実性と短サイクルのアジリティのバランスが、欧州の入札全体での入札範囲と価格設定の方法を形成しています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭、自動車は構造的逆風に対応

製造・自動車は2025年の欧州コントラクト・ロジスティクス市場の26.43%を占め、製造向けインバウンドフロー・ジャストインシーケンス納品・複雑なアフターセールス物流に支えられています。ドイツ・中欧・イベリア半島にわたる産業フットプリントが、同期化された倉庫保管と輸送能力への需要を持続させています。しかし、自動車における生産変動とプラットフォームシフトは、その分野に集中するプロバイダーに量リスクをもたらします。大手ネットワークオペレーターは、軟調な時期を通じて収益を守り、視認性の高い路線にリソースを再配分するためのコスト対策を概説しています。これらのダイナミクスは、サイクルを通じて収益を平準化するための生産性向上策とマルチ分野多角化への注目を維持しています。

ヘルスケア・医薬品は、厳格なGDP基準と温度管理療法の継続的な成長に牽引され、2031年にかけてCAGR 4.35%で最も急成長するエンドユーザーグループです。2025年に報告された査察では、データ完全性・施設アクセス・コールドチェーン文書化における繰り返し発生するギャップが浮き彫りになり、リアルタイムモニタリングと隔離エリアのアップグレードを促進しています。これらの要件は、検証済みの温度ゾーンと訓練された人員を備えた特殊ノードの価値を高めます。欧州最大のプロバイダーはデジタル品質システムと標準化されたワークフローを拡充し、大規模なバイオファーマハブを効率的に対応しています。その結果、欧州コントラクト・ロジスティクス産業は、品質とコンプライアンスが成長を支える規制分野への傾斜を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の欧州コントラクト・ロジスティクス市場の23.23%を占め、EU輸送回廊における中心的な位置と深い製造基盤を反映しており、ポーランドは2031年にかけてCAGR 3.65%で最も高い国別成長率を示すと予想されます。ドイツの密な道路・鉄道ネットワークは多国間配送を支援し、グローバルリーダーによる自動化とデジタル・コントロールタワー投資の焦点となっています。市場は大規模なロボティクス・品質認証・共有サービスセンターを通じたネットワーク効率とサービス安定化を優先しています。ポーランドの強みは、ニアショアリングと越境Eコマースフローを吸収する汎欧州接続性とコスト効率の高いオペレーションに基づいています。LX Pantosのカトヴィツェキャンパス取得は、より厳格な通関・VAT体制を見越した中欧への能力集積という広範なシフトを裏付けています。

英国はEU貿易フローの摩擦にもかかわらず安定した需要を示しており、強力な食料品とオムニチャネルフルフィルメントの要件に支えられています。プロバイダーは大規模なEコマースアカウントと消費者ブランドを支援するためにサイトと人員を追加し、年次更新サイクルを持つ複数年契約に柔軟性を組み込んでいます。フランスは人口密度と発達した道路・鉄道ネットワークにより構造的に重要であり続け、輸送・配送資産への投資を継続する複数の主要オペレーターの拠点となっています。イタリアとスペインは港湾近接性と高まるEコマース普及率を活用し、専用配送センターと返品処理能力を拡大しています。これらの市場での自動化パイロットは、ロボティクスパートナーとインテグレーターがフットプリントを拡大するにつれて大規模展開へと進化しています。

オランダとベルギーは、ロッテルダムとアントワープが高速輸入とクロスドッキングフローを可能にする重要なベネルクスゲートウェイとして機能しています。土地の逼迫が一部サブマーケットでの取引を抑制している一方で、賃料上昇と自動化への投資インセンティブも支えています。北欧市場は高いデジタル普及率と安定したオムニチャネル活動を背景に安定した需要を示しています。チェコ共和国・ルーマニア・バルト諸国を含むポーランド以外の中・東欧市場は、生産の移転と回廊インフラの改善に伴い量の成長を取り込んでいます。各地域において、入札文書はISO 14001認証と認定基準に沿った排出量計算を求めることが増えており、統合4PLとデータ豊富な3PLモデルにコンプライアンス価値を付加しています。

競合環境

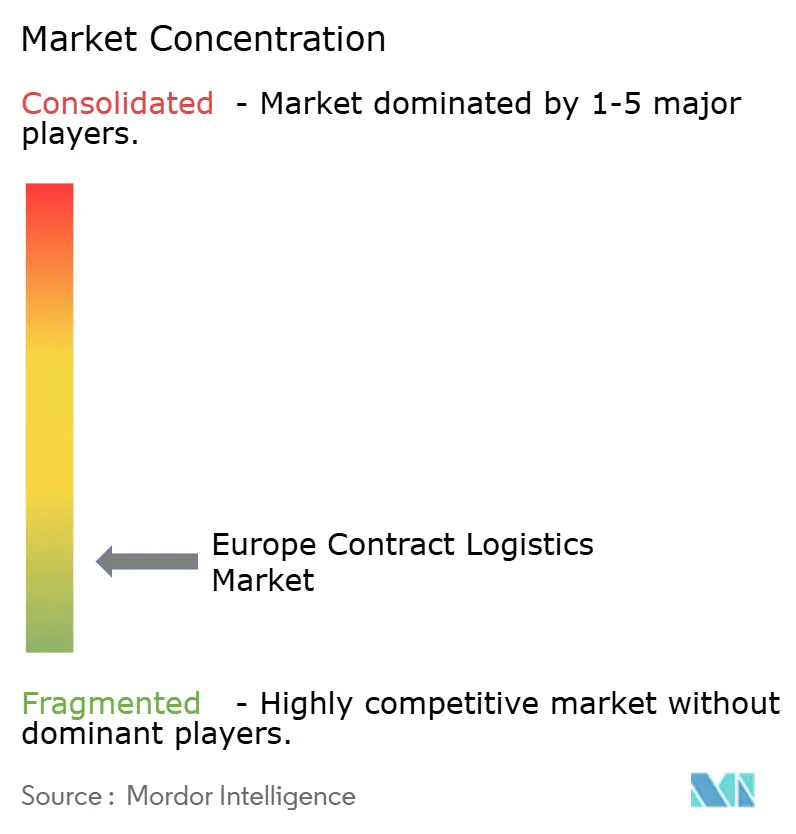

欧州コントラクト・ロジスティクス市場は依然として断片化しており、上位10社の合算シェアは20%未満であり、スケール戦略と専門ニッチの両方に余地を残しています。リーダー企業はバランスシートの強みを活用してネットワークを統合し、時間をかけてコスト優位性を積み上げる自動化プレイブックを標準化しています。同時に、地域の専門業者はセクター専門知識・アジャイルなフットプリント・規制分野での品質認証で差別化を続けています。労働力制約は共通の脅威であり続け、IRUが報告するドライバー不足はサービスレベルを維持するための自動化・ルート最適化・新たな人材パイプラインの緊急性を高めています。地域全体のオペレーティング論理は密度・デジタル化・垂直特化を中心としています。[4]国際道路輸送連合、「ドライバー不足:自律走行車は解決策か」、IRU、iru.org

大規模な動きがリーダーボードを再形成しており、最も注目されるのはDSVによるDB Schenker買収で、欧州およびそれ以外の地域でマルチモーダル輸送力と倉庫スペースを拡大しています。統合は進行中であり、シナジー実現計画と実行への自信を反映した凝縮されたタイムラインが設定されています。プロバイダーは自動化パイプラインも強化しており、DHLは広範なデジタル化カバレッジに加えて1,000台以上のStretchロボットを投入しています。GXOによる2025年11月の5億4,000万USDの債券発行などのバランスシートアクションは、債務借り換えを支援し、魅力的な資本コストで成長に資金を提供します。これらのアクションは、低成長環境においても技術とネットワーク高密度化への投資を持続させます。

実行優先事項は、標準化されたロボティクス・データ主導の計画・共有サービスによる営業レバレッジの向上を重視しています。Kuehne Nagelは、海上・航空でのシェア獲得を維持しながら、軟調なフローと利益率圧力に対応して構造コストの低減と自動化利用の拡大に取り組みました。GXOのドルマーゲンサイトの航空宇宙品質認証は、航空機部品のトレーサビリティとサービスレベルを向上させるセクター固有の資格として差別化要因であり続けています。不動産アクションも主要回廊でのフットプリント拡大を支援しており、Rhenus Logisticsは北イタリアのLEED プラチナサイトでスペースを倍増させ、増大する需要に対応しています。これらの施策は総じて、持続的な優位性の源泉として生産性・品質・回廊強化への規律ある注力を示しています。

欧州コントラクト・ロジスティクス産業のリーダー企業

Deutsche Post DHL Group

DSV

GXO Logistics

XPO Logistics

CEVA Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:LX Pantosは、KINDおよびPIS No. 2ファンドとのパートナーシップのもと、ポーランドのカトヴィツェにある大規模物流センターを2,160億ウォン(1億6,630万USD)で取得しました。5棟合計10万9,000平方メートルを有し、A4およびA1回廊の地域ハブとして位置付けられています。

- 2025年4月:GXOのドイツ・ドルマーゲンにあるマルチユーザー配送センターがEN 9120航空宇宙品質認証を取得し、9,000点以上の航空機部品のトレーサビリティ強化と納期短縮を支援しています。

- 2025年10月:Kuehne Nagelは、厳しい市場環境を緩和するため、プロセス最適化と自動化拡大を含む年間2億スイスフラン超を目標とするコスト削減プログラムを開始しました。

- 2025年10月:DHLグループはボン近郊のトロイスドルフに欧州イノベーションセンターを開設しました。5,360平方メートルの施設でAI・ロボティクス・IoT・サステナビリティ技術を展示し、温室効果ガス排出ゼロで運営されています。

欧州コントラクト・ロジスティクス市場レポートの調査範囲

コントラクト・ロジスティクスとは、物品や交換部品の輸送から最終顧客への配送まで、さまざまなサービスを含む長期的なパートナーシップを指します。

本レポートは、欧州コントラクト・ロジスティクス市場の完全な背景分析を提供しており、経済評価・市場概要・主要セグメントの市場規模推計・市場の新興トレンド・市場ダイナミクス・主要企業プロファイルを網羅しています。また、市場に対するCOVID-19の影響も取り上げています。

本レポートは欧州の物流企業を対象とし、エンドユーザー(産業機械・自動車、食品・飲料、建設、化学品、その他消費財、その他エンドユーザー)および国(ドイツ、英国、オランダ、フランス、イタリア、スペイン、ポーランド、ベルギー、スウェーデン、その他欧州)別にセグメント化されています。レポートは上記すべてのセグメントについてUSDの金額ベースで市場規模を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・配送 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他欧州 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・配送 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他産業 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 |

レポートで回答される主要な質問

欧州コントラクト・ロジスティクス市場の現在の規模と成長見通しは?

欧州コントラクト・ロジスティクス市場規模は2025年に918億7,000万USDであり、2026年に967億2,000万USDに達した後、CAGR 3.39%で成長し2031年までに1,142億5,000万USDに達する見込みです。

欧州でリードするサービスタイプと最も急成長するサービスタイプはどれですか?

輸送は2025年に59.67%のシェアでリードし、倉庫保管・配送は自動化とEコマースフルフィルメントが地域全体で拡大するなか、2031年にかけてCAGR 4.12%で成長する見込みです。

欧州で最大の国と最も急成長している国はどこですか?

ドイツは2025年に23.23%を占め、ポーランドは回廊上の位置と投資流入により2031年にかけて最も高い国別CAGR 3.65%を示すと予想されます。

2026年のプロバイダーにとっての主要技術優先事項は何ですか?

プロバイダーはデジタル・コントロールタワー・ロボティクス・自動例外処理を優先しており、DHLの1,000台以上のStretchロボットやサイト全体のデジタル化などのプログラムを拡大してサービスとコストを安定させています。

コンプライアンストレンドは欧州の物流契約をどのように形成していますか?

荷主はISO 14001認証と認定排出量計算を頻繁に要求しており、ネットワーク全体でスコープ3レポーティングを自動化する統合4PLとデータ豊富な3PLモデルの価値を高めています。

欧州コントラクト・ロジスティクスにおける主な労働力制約は何ですか?

ドライバー不足が輸送能力を制限しオペレーションの複雑性を高めており、IRUはサービスレベルを維持するための自動化・ルート最適化・新たな人材パイプラインの必要性を強調しています。

最終更新日: