米国リバースロジスティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

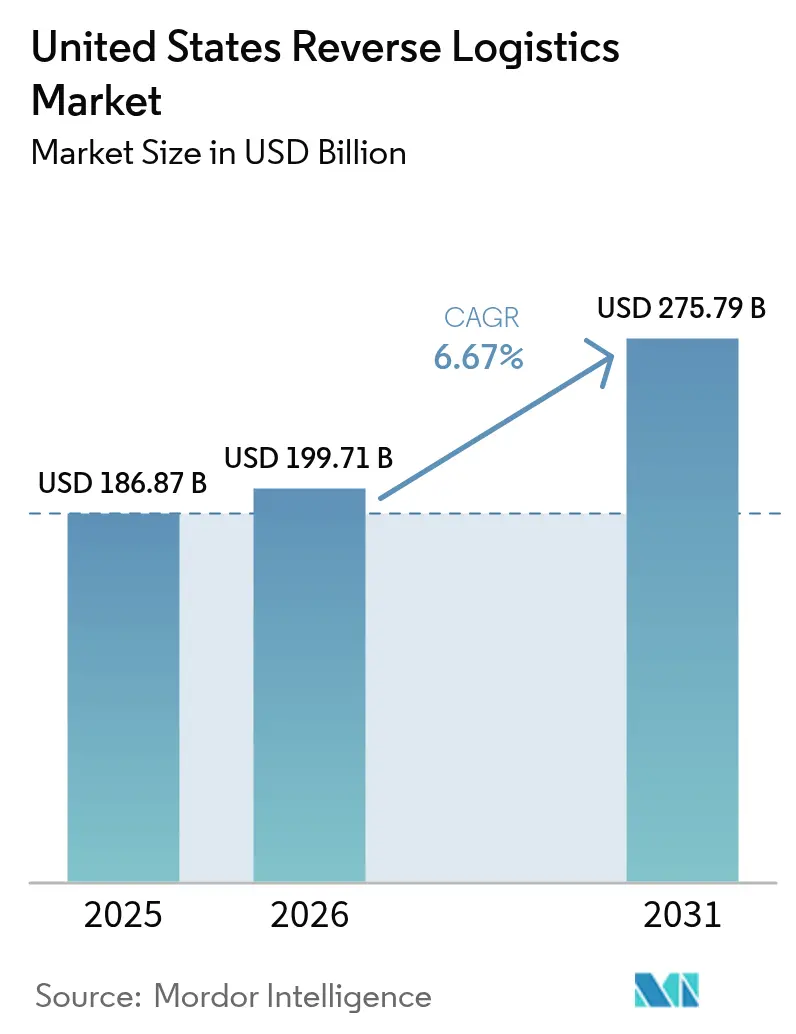

| 基準年の市場規模 (2025) | 186.87 十億米ドル |

| 市場規模 (2026) | 199.71 十億米ドル |

| 市場規模 (2031) | 275.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国リバースロジスティクス市場分析

米国リバースロジスティクス市場規模は、2025年の1,868億7,000万USDから2026年には1,997億1,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)6.67%で2031年までに2,757億9,000万USDに達すると予測されています。

この勢いは、コストセンター思考から価値創造への転換を反映しており、効率的な返品ネットワークが再販収益、規制上のクレジット、およびリピート購買ロイヤルティを生み出しています。カリフォルニア州、ニューヨーク州、ミネソタ州の連邦修理権法は製造業者に部品の回収を義務付け、高級ブランドが主導するブロックチェーンコンソーシアムが返品の真正性を認証し、偽造品による損失を削減しています。返品されたすべての品目には依然として物理的な移動が必要なため、輸送が市場を支配していますが、マージン成長は検査、再生、リコマースなどの付加価値サービスに集中しており、回収価値は元の小売価格の40〜60%に達します。コールドチェーンの複雑性とDEA(麻薬取締局)の監督がヘルスケア分野の取扱量を加速させ、DOT(運輸省)のリチウム電池に関する厳格な規制が電子機器の返品コストを12〜18%引き上げ、荷主を専門プロバイダーへと誘導しています。技術者の欠員率15%という逼迫した労働市場は短期的なスループットを制限しますが、資格を持つ事業者に対する価格決定力も生み出しています。

主要レポートのポイント

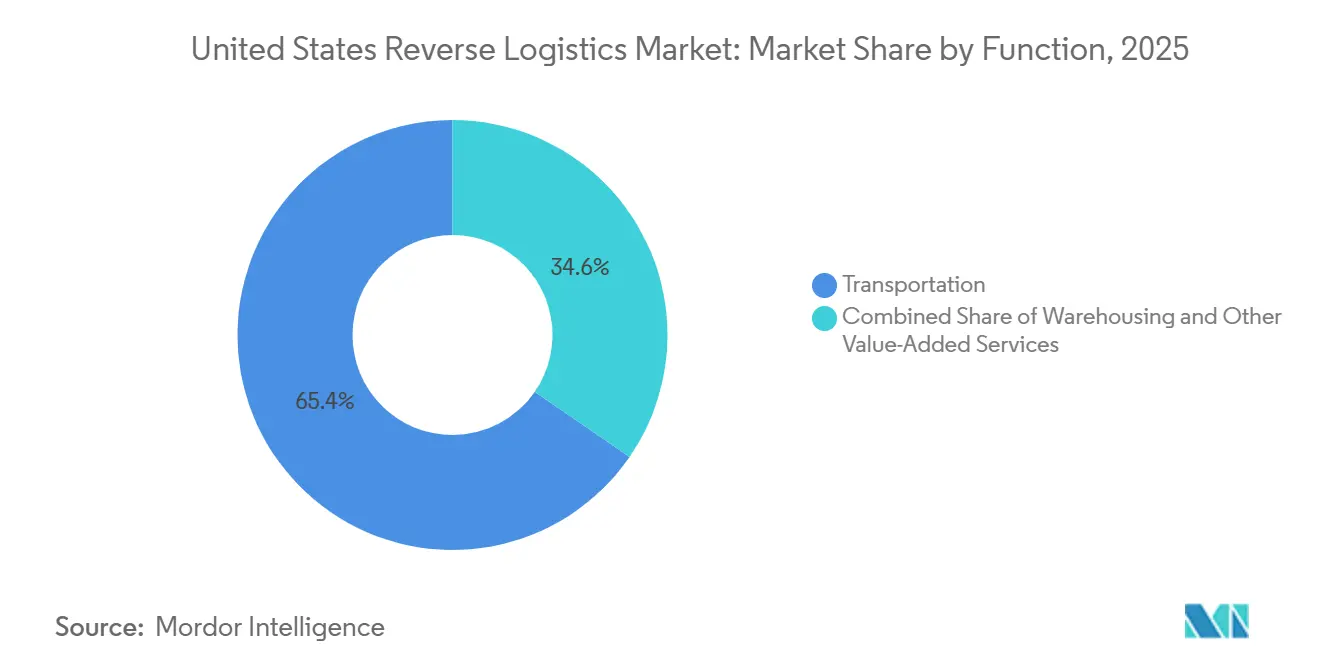

- 機能別では、輸送が2025年の米国リバースロジスティクス市場シェアの65.4%を占め、付加価値サービスは2031年にかけてCAGR 6.8%で拡大すると予測されています。

- エンドユーザー別では、消費者・小売が2025年の米国リバースロジスティクス市場規模の41.5%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 6.9%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国リバースロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済税額控除による再生投資の加速 | +1.1% | 全国、特にカリフォルニア州・ニューヨーク州・オレゴン州 | 長期(4年以上) |

| 店舗発送返品モデルによるファーストマイルコストの削減 | +1.3% | 全国、高密度小売回廊 | 中期(2〜4年) |

| サブスクリプションコマースの成長による予測可能なリバースフローの創出 | +0.9% | 全国、都市クラスター | 中期(2〜4年) |

| ブロックチェーンによる真正性追跡 | +0.7% | 全国、高級品・電子機器 | 長期(4年以上) |

| POSと統合されたリコマースプラットフォーム | +1.0% | 全国、オムニチャネル小売業者 | 中期(2〜4年) |

| 連邦修理権の推進 | +0.8% | 全国、州レベルの差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環経済税額控除による再生投資の加速

州および連邦のインセンティブが再生投資の回収期間を7年から約4年に短縮しています。カリフォルニア州は現在、適格な再生設備支出の最大25%をカバーするクレジットを提供しており、電子機器、家電、家具を扱う複合カテゴリー工場の拡張を促進しています。インフレ抑制法は、国内コンテンツ規則を満たす国内再製造ラインに生産クレジットを拡大し、雇用と生産能力を国内に固定しています。オレゴン州は商品価格に連動する電子機器の重量当たり補助金で経済を補完しています。これらの施策に支えられたCiscoの認定再生プログラムは、2024年度に12億USDの収益を生み出し、返品ユニットの99.8%を埋め立て処分から転換しました。これらの政策は、米国リバースロジスティクス市場を避けられない費用ではなく、利益エンジンとして再定位しています[1]「SB-244 修理権法」、カリフォルニア州議会情報、leginfo.legislature.ca.gov。

「店舗発送返品」モデルによるファーストマイルコストの削減

小売業者は現在、販売フロアを48時間以内に商品を受け取り、検査し、再ルーティングするマイクロハブとして再活用しています。Targetの店内仕分けノードは、集中型デポと比較して輸送コストを35%削減し、販売可能な在庫を2日以内にオンラインで再出品しています。NordstromのLocalハブは、1平方フィート当たり従来の3〜5倍の返品量を処理し、都市型店舗の密度優位性を実証しています。Walmartは2024年に50店舗でこのコンセプトを試験導入し、40%のコスト削減を実現するとともに、顧客への現金クレジット発行サイクルを短縮しました。商品の迅速な再投入はマークダウンによる価値損失を抑制しており、消費者がほぼ即時の返金を期待するようになる中、これはますます重要な命題となっています[2]「危険物:国際基準との調和」、パイプライン・危険物安全局、federalregister.gov 。

サブスクリプションコマースの成長による予測可能なリバースフローの創出

定期レンタルおよび補充サービスは安定した取扱量を生み出し、ルート統合と施設スケジューリングを可能にすることで、ユニット当たりの取扱コストを15〜20%削減します。Rent the Runwayは現在、専用施設を通じて週に10万点以上のアパレル返品を処理し、同週中にアイテムを回転させています。Stitch Fixは予測モデリングを活用して労働力と梱包材を事前に準備し、労働稼働率の向上と急ぎ出荷の削減を実現しています。380億USDの消費者向けサブスクリプション経済がこの成長を支えており、アパレルおよびビューティーボックスは25〜40%の返品傾向を示し、米国リバースロジスティクス市場を支えています。

ブロックチェーンによる真正性追跡が回収価値を向上

Auraブロックチェーンコンソーシアムは2024年に40の高級ブランドに拡大し、3,000万件の製品認証を記録することで、以前は100億USDを超えていた偽造品による返品損失を削減しました。各アイテムには安全なデジタル証明書が付与され、返品処理業者が即座に出所の証明を得られるようになっています。電子機器大手も同様のシステムを試験導入して保証検証を迅速化しており、オンチェーンの証明は現在15〜25%の再販プレミアムをもたらしています。普及が進むにつれ、透明なトレーサビリティは米国リバースロジスティクス市場全体の平均回収価値を引き上げると見込まれています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生・検査職における熟練労働者不足 | -1.2% | 全国、地方都市で深刻 | 短期(2年以内) |

| 二次市場の価格変動 | -0.9% | 全国、電子機器・アパレル | 中期(2〜4年) |

| リチウム電池輸送に関する厳格な規制 | -0.7% | 全国、航空貨物路線 | 短期(2年以内) |

| データ標準の断片化 | -0.6% | 全国、マルチキャリアネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生・検査職における深刻な熟練労働者不足

バッテリー交換、基板修理、外観グレーディングが可能な技術者の欠員率は15〜20%に達し、一般的な倉庫の欠員率の2倍となっており、離職率は年間25〜35%に上ります。より複雑な製品は現在最大60の検査ポイントを必要とし、スループットを制限するとともに、本来は再生可能な在庫を低マージンの処分へと追い込んでいます。プロバイダーは20〜30%の賃金プレミアムを支払っていますが、求職者はIT職に流れる傾向があり、返品ピークシーズンの生産能力を圧迫しています[3]「求人・労働移動サマリー」、米国労働統計局、bls.gov 。

二次市場の価格変動による回収マージンの侵食

スマートフォン価格は製品サイクル中に月当たり8〜12%下落する可能性があり、ファストファッションのアパレルは季節ごとに30〜50%の変動を示します。ThredUpの2024年レポートは、供給過剰ブランドにおける二桁の価値下落を記録しました。事業者は多くの場合、減価償却を避けるために早期に処分し、潜在的な再販価値の10〜20%を犠牲にすることで、米国リバースロジスティクス市場規模の上振れ余地を抑制しています[4]「循環経済・プラスチック汚染削減法」、カリフォルニア州税務・手数料局、cdtfa.ca.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:付加価値サービスがマージン拡大を牽引

小売業者とOEMが検査、グレーディング、修理、および直接消費者向け再販プログラムからより高い回収価値を追求する中、付加価値サービスは2031年にかけてCAGR 6.8%という最速の成長を記録しました。Ingram Microは月間約100万台のデバイスを処理するセンターを運営し、元の価格の最大60%の価値をもたらすユニットを再生しています。輸送は依然として65.4%の市場シェアを保持していますが、その役割は定期集荷と店舗ベースの統合へと進化しています。両機能を一つのプロバイダーの下に統合することで、より長期的な契約が確保されるようになっており、米国リバースロジスティクス市場における多角化プレイヤーの競争上の地位を強固にしています。

第二層の倉庫保管はステージングとクロスドッキングを支援していますが、現在はテストラインとリコマース用フォトブースを組み込み、機能の境界を曖昧にしています。再生アウトプットが増加するにつれ、プロバイダーはeコマースマーケットプレイスと提携して回収品をより高いマージンで販売し、ロジスティクスコスト削減から利益創出へのピボットを強化しています。

エンドユーザー別:ヘルスケアの複雑性がプレミアム価格を生む

DEA認可の販売業者が管理対象返品を取り扱い、FDA規則が医療機器リコールの連鎖証明を要求する中、ヘルスケア・医薬品はCAGR 6.9%で成長しています。UPSによるAndlauerの16億USD買収は、規制された期限内に温度管理が必要なバイアルやデバイスを処理するコールドチェーンキャンパスを拡大します。消費者・小売は依然として市場シェア41.5%で取扱量の大部分を生み出していますが、不正審査コストが上昇しており、返金サイクルを短縮し損失を抑制する店舗受け入れモデルへと商業者を誘導しています。

ホーム・インテリアの返品は大型品の取り扱いと自宅での集荷を必要とし、家具特化型ネットワークのAptDecoは2025年にこのニッチ需要に対応するため生産能力を2倍に拡大しました。FMCGのフローはリコール対応と期限切れ対策に根ざしており、連邦の厳格なトレーサビリティ期限が低価値SKUにおいてもシリアル化追跡の採用を促進しています。

地理的分析

カリフォルニア州は、4,000万人の消費者、広範な電子機器義務、および技術系OEMの高密度クラスターにより、全国のリバース取扱量の約5分の1を生み出しています。循環経済税額控除と拡大生産者責任規則が、環太平洋の製造業者への返品ループを支えるベイエリアの再生工場への投資を促進しています。

ボストンからワシントンD.C.に至る北東回廊は、第2の地域ブロックを形成しています。高いeコマース普及率とニューヨーク州のデジタル公正修理法を含む厳格なリサイクル法が、ニュージャージー州のロジスティクスベルト周辺に認定処理施設を促進しています。I-95バイオテクノロジー回廊沿いの製薬大手がDEA準拠のリバース流通への需要を高める一方、港湾への近接性が二次市場在庫の輸出を容易にしています。

シカゴ、インディアナポリス、コロンバスなどの中西部ハブは、中央の地理的優位性を活かして全国の返品を統合しています。製造業の遺産から受け継いだ豊富な工業用不動産と熟練労働者プールが1平方フィート当たりのコストを削減し、DHL、FedEx、および地域専門業者による拡張を引き付けています。テキサス州、ジョージア州、フロリダ州が主導する南部諸州は、人口流入とフルフィルメントセンターの急増が新たな返品量を生み出す中、高い成長を示しています。緩やかな許認可と低い賃金が再生技術者不足を補っています。全地域において、LEED認証施設と再生可能エネルギー購入契約が現在ほとんどの新規建設に伴い、顧客のESGスコアカードに沿うとともに、事業者が追加の州インセンティブを受ける資格を得ることを可能にしています。

競争環境

競争は緩やかながらも激化しており、高度な技術、コンプライアンスの専門知識、およびネットワーク密度が勝者を差別化しています。UPS、FedEx、DHLは全国的な輸送グリッドを活用しながらも、米国リバースロジスティクス市場においてマージンを維持するためにロボティクスとAI搭載グレーディングラインへの投資を進めています。DHLによる2025年1月のInmar買収は14拠点と年間5億ユニットの追加処理能力を加え、返品処理リーダーボードの首位に躍り出ました。

GENCO、RLG、Ingram Microなどの専門処理業者は、再生、電子機器リコマース、医薬品回収から高いマージンを引き出し、貨物中心のプロバイダーを15〜25%上回るEBITマージンを常に達成しています。Optoro、Trove、G2 Reverse Logisticsは、アイテムの状態、再販需要、コンプライアンスフラグをほぼリアルタイムで評価するクラウドエンジンを提供し、かつては大型小売業者に限られていた最適化へのアクセスを中小規模の商業者に提供しています。ベンチャーファンドは2024〜2025年にこうしたプラットフォームに2億USD以上を投資し、将来の市場構造におけるデジタルの役割を強調しています。

ホワイトスペースのニッチには、DEA認可の医療返品、EPA危険物処理、および新たなDOT規則に基づく大容量バッテリー分解が含まれます。IoT機器のブロックチェーン認証とオンデバイス診断は次のフロンティアを代表しており、早期採用者は不正削減と迅速な処分を通じて20〜30%優れた回収価値を報告しています。循環経済目標が厳格化するにつれ、輸送、再生、リコマースを組み合わせたプロバイダーがシェアを統合する可能性が高いです。

米国リバースロジスティクス業界リーダー

DHL Group

United Parcel Service of America, Inc.

FedEx

XPO Inc.

Ryder System, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Supply Chainは、企業の返品管理を合理化し、より持続可能なものにすることを目的とした全国規模のマルチクライアントソリューション「DHL ReTurnネットワーク」を発表しました。

- 2025年4月:UPSはAndlauer Healthcare Groupを16億USDで買収することに合意し、医薬品返品向けのコールドチェーンリバースロジスティクスを拡大しました。

- 2025年3月:FedExはKohl'sと統合返品サービスを開始し、消費者のファーストマイルの摩擦を軽減するために1,100か所の実店舗ドロップポイントを開設しました。

- 2025年1月:DHL Supply ChainはInmar Supply Chain Solutionsの買収を完了し、米国の返品センターを14か所追加して年間処理能力を5億ユニット以上に倍増させました。

米国リバースロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| その他の輸送モード | |

| 倉庫保管(保管、流通、統合) | |

| その他の付加価値サービス(返品処理、再入荷、再生、処分) |

| 消費者・小売 |

| ホーム・インテリア |

| ヘルスケア・医薬品 |

| FMCG |

| その他のエンドユーザー |

| 機能別 | 輸送 | 道路 |

| 航空 | ||

| その他の輸送モード | ||

| 倉庫保管(保管、流通、統合) | ||

| その他の付加価値サービス(返品処理、再入荷、再生、処分) | ||

| エンドユーザー別 | 消費者・小売 | |

| ホーム・インテリア | ||

| ヘルスケア・医薬品 | ||

| FMCG | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年における米国リバースロジスティクス市場の予測値は?

2026年〜2031年のCAGR 6.67%を反映し、2031年までに2,757億9,000万USDに達すると予測されています。

米国リバースロジスティクスにおいて最も急速に拡大している機能セグメントはどれですか?

検査、再生、リコマースなどの付加価値サービスが、企業がより高い回収マージンを追求する中でCAGR 6.8%で成長しています。

なぜヘルスケアがリバースロジスティクス需要を牽引しているのですか?

DEAおよびFDAの規制に加え、コールドチェーンの複雑性が、ヘルスケア・医薬品をCAGR 6.9%へと押し上げ、小売取扱量を上回るペースで成長させています。

修理権法はリバースロジスティクスプロバイダーにどのような影響を与えますか?

OEMに部品の回収を義務付け、認定テストと再流通を必要とするデバイスおよびコンポーネントの安定した入荷フローを生み出しています。

電子機器返品における主なコスト上昇要因は何ですか?

DOTの新たなリチウム電池規制が輸送・梱包コストを12〜18%引き上げ、熟練技術者不足が再生ラインの労働費を増加させています。

最終更新日: