北米コントラクトロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

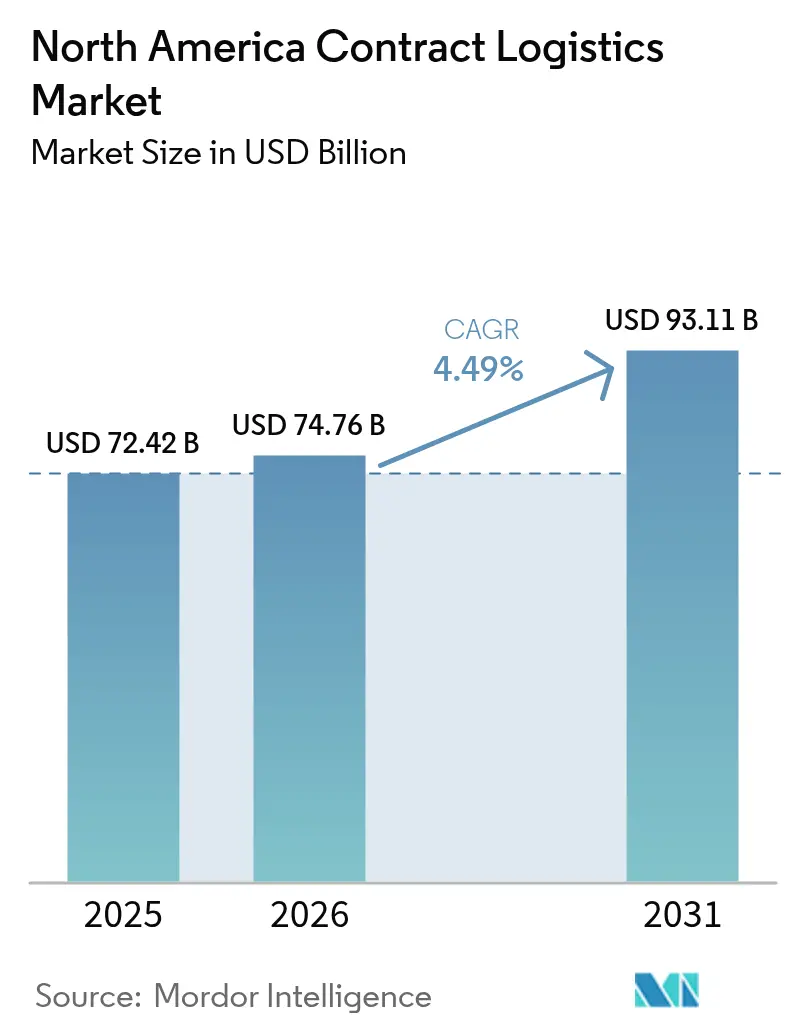

| 基準年の市場規模 (2025) | 72.42 十億米ドル |

| 市場規模 (2026) | 74.76 十億米ドル |

| 市場規模 (2031) | 93.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

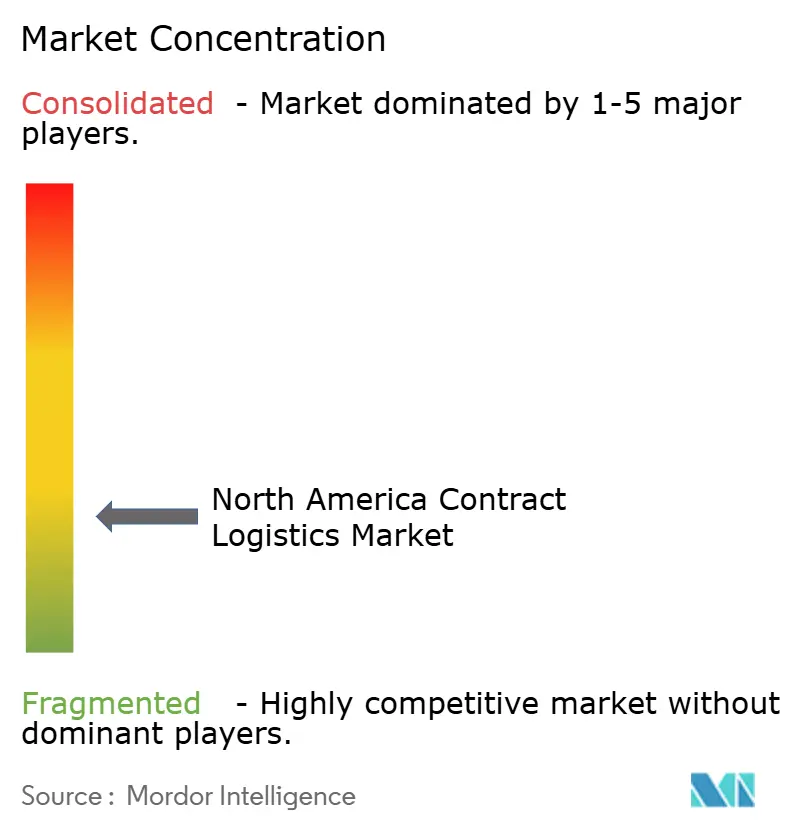

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コントラクトロジスティクス市場分析

北米コントラクトロジスティクス市場規模は、2025年に724億2,000万米ドル、2026年に747億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.49%で成長し、2031年までに931億1,000万米ドルに達する見込みです。

自動化の後付け改修、コールドチェーン投資、都市型マイクロフルフィルメントハブが、地域全体のコスト構造とサービスモデルを変革しています。プロバイダーは、グリーンフィールドプロジェクトから既存施設へのロボティクスアップグレードへと資本を振り向けており、これにより第1層都市圏における土地不足へのエクスポージャーを抑制しています。バイオロジクスの生産とミールキットの普及に対応して、特殊な温度管理型キャパシティが拡大しています。一方、小売業者は市内に小型のグッズ・トゥ・パーソンシステムを導入し、1日以内の配送を実現しています。電気自動車(EV)電池材料を扱うクロスボーダー回廊と、複数のキャリアを統合するリアルタイム可視化プラットフォームが、北米コントラクトロジスティクス市場の成長を後押ししています。

主要レポートのポイント

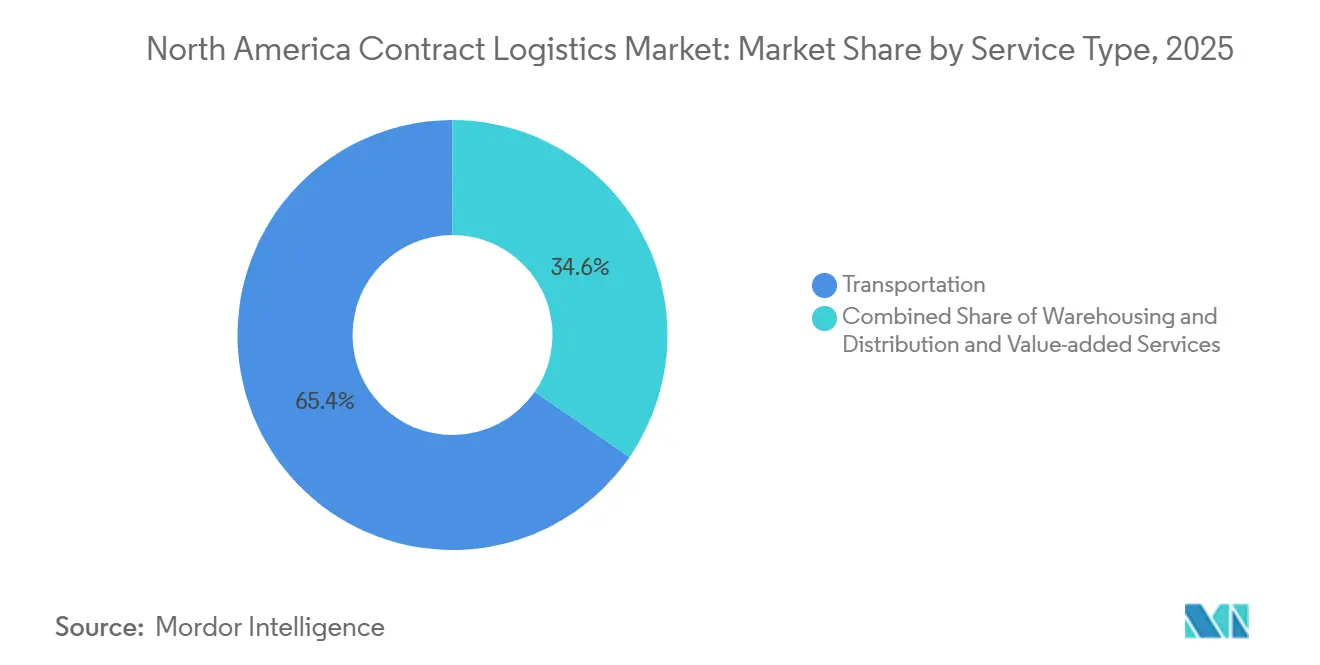

- サービスタイプ別では、輸送が2025年の北米コントラクトロジスティクス市場シェアの65.38%を占め、付加価値サービスは2031年にかけて最も高い5.90%のCAGRを記録する見込みです。

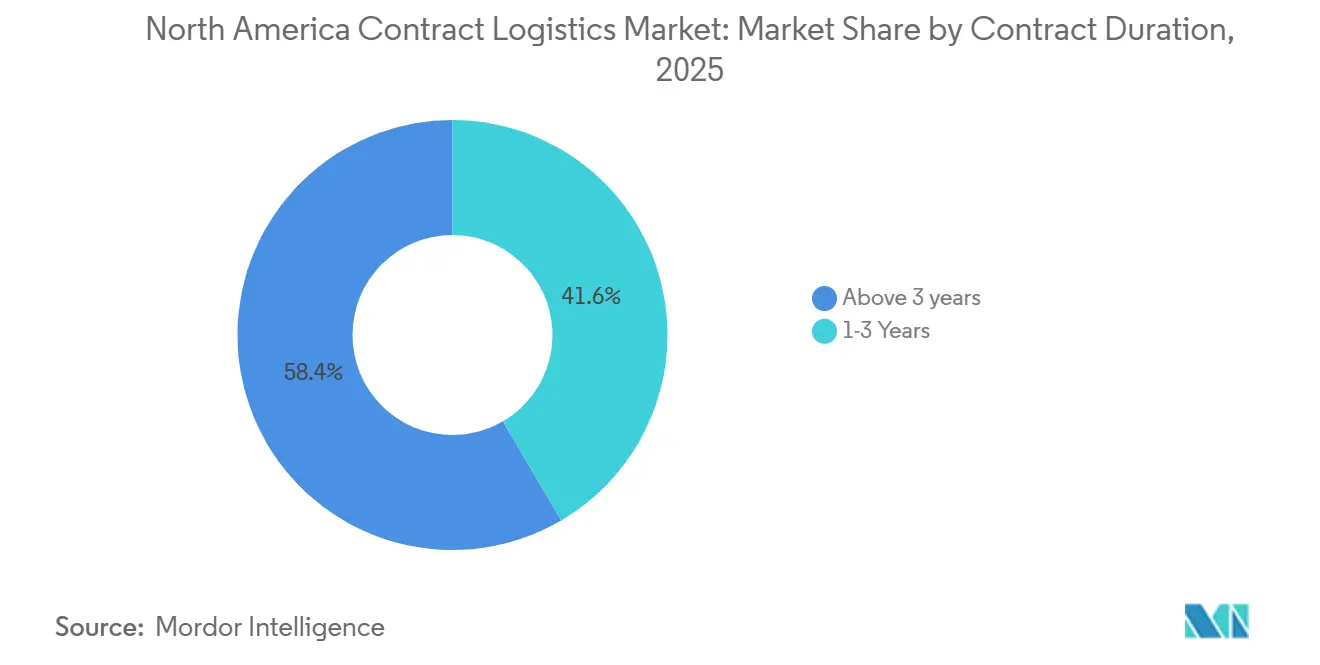

- 契約期間別では、3年超の契約が2025年の北米コントラクトロジスティクス市場規模の58.44%を占め、2031年にかけてCAGR 5.36%で拡大すると予測されています。

- エンドユーザー産業別では、製造・自動車が2025年の収益の31.20%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 6.05%で成長しています。

- 国別では、米国が2025年の北米コントラクトロジスティクス市場シェアの86.12%を占め、メキシコは2031年にかけてCAGR 5.81%で最も高い成長率を示す国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コントラクトロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存物流センターにおける自動化優先の後付け改修の急速な進展 | +1.2% | 米国の産業回廊、オンタリオ州 | 短期(2年以内) |

| バイオロジクスおよびミールキット商取引によるコールドチェーン需要の急増 | +0.9% | 米国北東部、カリフォルニア州 | 中期(2〜4年) |

| 1日以内配送に向けたマイクロフルフィルメントセンターの整備 | +0.7% | 米国およびカナダの主要都市圏 | 短期(2年以内) |

| EV電池材料の貿易回廊 | +0.5% | メキシコ〜米国南西部、オンタリオ州〜ミシガン州 | 長期(4年以上) |

| リアルタイム可視化および4PLオーケストレーションプラットフォーム | +0.6% | 米国の企業導入者 | 中期(2〜4年) |

| 米国南部における州レベルの税額控除 | +0.4% | 南東部およびテキサストライアングル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存物流センターにおける自動化優先の後付け改修の急速な進展

コントラクトロジスティクスプロバイダーは、土地不足を回避し回収期間を12〜18ヶ月に短縮するため、自律移動ロボットとモジュール式グッズ・トゥ・パーソンシステムを既存の物流センターに導入して近代化を進めています。ケースピッキングを補助するコボットのコストは2024年比で30%低下しており、ネットワーク全体への展開が加速しています。後付け改修プロジェクトは通常、生産性を35〜40%向上させ、新規建設に伴う遅延なしにEコマースのピーク需要に対応したスループットの拡大を可能にします[1]「電池サプライチェーン開発2025」、米国エネルギー省、energy.gov。

バイオロジクスおよびミールキット商取引によるコールドチェーン需要の急増

バイオロジクスはすでに医薬品パイプラインの35%を占めており、マイナス80℃という低温管理を必要とすることから、2025年にはコールドストレージの整備に28億米ドルの投資が行われました。ミールキットサービスからの並行需要も高まっており、冷凍・冷蔵・常温の複数ゾーンに対応した施設が求められています。ライフサイエンスと食品の両顧客にサービスを提供するデュアルユース倉庫は、資産稼働率を向上させるとともに、リアルタイム追跡ツールにより厳格化した監査に対応するための保管管理記録を文書化しています[2]「税額控除とインセンティブ2025」、ジョージア州経済開発局、georgia.org。

1日以内配送に向けたマイクロフルフィルメントセンターの整備

都市部の小売業者は2025年に63%多くのマイクロフルフィルメントセンターを開設しました。各センターの面積はわずか1万〜2万平方フィートですが、手作業による作業の3〜4倍のピッキング密度を実現しています。注文が郊外の大型拠点ではなく都市型ハブから発送される場合、ラストマイルコストは通常25〜30%削減されます。食料品店は業績不振の店舗をダークストアに転用し、希少な工業用地を競合することなく顧客への近接性を確保しています。

EV電池材料の貿易回廊

メキシコから米国の電池セル工場へのリチウム輸送量は2025年に127%増加し、危険物取扱いおよび窒素パージコンテナへの需要が高まっています。国境両側のクロスドックサイトが通関遅延を削減し、大量輸送フローを安定させました。これらの改善により、EV電池材料回廊が強化されました。コントラクトロジスティクスセクターは、2026年までに回廊関連支出で42億米ドルを獲得すると予測されています。成長は、セルグレード材料の輸送量増加と安全基準に準拠した輸送キャパシティによって牽引されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層都市圏における工業用不動産の深刻な不足 | -0.8% | 米国沿岸部、トロント、バンクーバー | 短期(2年以内) |

| マージンを圧迫する軽油価格の変動 | -0.5% | 長距離輸送回廊 | 短期(2年以内) |

| 強化されたクロスボーダーセキュリティプロトコル | -0.4% | 米国の主要ゲートウェイ | 中期(2〜4年) |

| 「懲罰的」評決による賠償責任保険料の高騰 | -0.6% | 訴訟リスクの高い米国の州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層都市圏における工業用不動産の深刻な不足

北米の第1層ロジスティクスハブは、全国的な供給過剰にもかかわらず、空室率が逼迫した状況にあります。2025年、ロサンゼルスの空室率は1.6%、トロントのヨークサブマーケットおよびトロント市はそれぞれ1.7%と2.1%を記録しました。人口密集都市圏における小型・ラストマイル施設の需要は依然として高く、空室率は5%未満にとどまっています。ロジスティクス需要の75%を生み出す主要人口集積地周辺のこうした希少性が、事業者を競争の激しいインフィル市場へと追い込んでいます[3]「軽油価格2025」、米国エネルギー情報局、eia.gov。

マージンを圧迫する軽油価格の変動

軽油価格の変動が北米のコントラクトロジスティクスに影響を与えており、2025年のポンプ価格は地政学的・サプライチェーン上の圧力により急激に変動しました。軽油コストの上昇はロジスティクス予算を圧迫しており、米国の価格は前年比で上昇し、マージンを圧縮しています。競争の激しい市場においてこれらのコストを転嫁することが困難なため、マージン圧縮が一層深刻化しています。ポンプ価格が1ガロンあたり3.20〜4.85米ドルの間で変動し、燃料サーチャージ計算式の遅れがプロバイダーを予期せぬコスト急騰にさらしています。荷主がサーチャージに上限を設けることで、より多くの価格リスクがプロバイダーに転嫁され、収益性がさらに低下しています[4]「高度貿易分析プラットフォーム2025」、米国税関・国境警備局、cbp.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:自動化が付加価値サービスの加速を牽引

輸送は2025年の北米コントラクトロジスティクス市場シェアの65.38%を占め、米国〜メキシコ間の路線における道路貨物の広範なリーチに支えられています。しかし付加価値サービスは、顧客の在庫保有コストを削減するポストポーンメント、キッティング、ラベリング業務への需要に後押しされ、CAGR 5.90%で拡大する見込みです。このセグメントの台頭は、北米コントラクトロジスティクス市場規模が単なる輸送や保管ではなく、統合ソリューションへとシフトしていることを示しています。

自動化がこの上昇を支えています。軽組立セル、RFIDプリント・アンド・アプライライン、カメラベースの品質検査が、精度を99.9%以上に高めながら受注から出荷までのサイクルを短縮しています。ロボティクスとシックスシグマの手法を組み合わせたプロバイダーは、プレミアム料金を獲得し複数年契約を確保しています。鉄道とインターモーダルは750マイル超の路線で長距離トラック輸送に対抗しており、3日間のサービスウィンドウで20〜30%のコスト削減を実現しています。専用エアチャーターがスペアパーツと医薬品のニッチ市場を補完し、北米コントラクトロジスティクス市場を単一モードの混乱に対して強靭に保つマルチモーダルの基盤を強化しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

契約期間別:長期契約がインフラ投資を可能にする

長期契約は2025年の北米コントラクトロジスティクス市場規模の58.44%を占め、2031年にかけてCAGR 5.36%で成長すると推定されています。これは主に、複数年にわたる見通しが資本集約的な自動化や倉庫の後付け改修を正当化するためです。パフォーマンスベースの条項が受注精度と在庫回転率に手数料を連動させ、契約期間全体にわたってインセンティブを整合させています。

1〜3年の短期契約は、新市場を試験的に展開するブランドや季節変動に対応するブランドに引き続き利用されていますが、パンデミックはスポット依存がキャパシティショックのリスクをもたらすことを荷主に教えました。その結果、デュアルソーシング戦略が台頭しています。主要な3PLが5年契約で大部分を担い、チャレンジャーがオーバーフローを処理することでイノベーションへの圧力を維持する形です。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアが従来の製造業を上回る成長

製造・自動車は、国境近傍の倉庫保管に依存するシーケンシングおよびジャストインタイムモデルを通じて、2025年の収益の31.20%を維持しました。それでも、ヘルスケア・医薬品はCAGR 6.05%で先行しており、これはパーソナライズド医療、スペシャルティ医薬品の上市、患者への直接配送を反映しており、いずれも検証済みの温度管理とシリアル化されたトラッキングを必要とします。

食品・飲料ユーザーはHACCPおよびロットレベルのトレーサビリティを満たす複数ゾーン保管を求め、化学品荷主は危険物訓練を受けたスタッフと法令準拠の保管を求めています。小売業者とEコマース事業者は迅速な返品処理を求めており、これは北米コントラクトロジスティクス市場がスケーラブルな逆物流ネットワークを通じて革新を続けているもう一つの領域です。

地理的分析

米国は2025年の北米コントラクトロジスティクス市場価値の約86.12%を占め、主要消費地周辺の成熟した倉庫クラスターに加え、密度の高い高速道路・鉄道・航空ネットワークを活用しています。カナダは主にクロスボーダー貿易を通じて貢献しており、オンタリオ州の施設が米国の自動車工場に供給し、ブリティッシュコロンビア州の港湾が太平洋からの輸入品を中継しています。米国〜カナダ間のトラックおよび鉄道路線は2024年に7,610億米ドル相当の貨物を輸送しました。

メキシコはニアショアリングが電子機器・自動車部品工場を国境南部に引き寄せる中、2026〜2031年のCAGR 5.81%で最も高い成長率を示す地域となっています。米国との二国間貿易は2024年に7,980億米ドルに達し、ティフアナ、フアレス、ヌエボラレドでの倉庫着工件数は2025年に67%急増しました。プロバイダーはCPKC鉄道回廊を活用し、カナダの港湾から中西部のハブを経由してメキシコの工場まで単一路線サービスを運行しており、これは沿岸部の過負荷から脱却する幹線となっています。

地域別では、米国南東部とテキサストライアングルが2025年の新規工業建設の38%を吸収しました。州のインセンティブと労働力プールが、土地制約と高コストが投資収益率を低下させる北東部・中西部からキャパシティを引き寄せています。ラレドは2024年に2,820億米ドルのトラック貨物を処理し、太平洋〜南西部路線がアジアからの海上輸送で運ばれていた貨物を取り込む中、年率8.2%で成長しています。

競合環境

北米コントラクトロジスティクス市場は集中度が低い状況にあります。グローバルインテグレーターであるDHL Supply Chain、UPS Supply Chain Solutions、FedEx Supply Chainは世界規模のリーチと高度なITスタックを組み合わせており、GXO Logistics、NFI Industries、Penske Logisticsなどの地域プロバイダーはセクターの深い専門性や柔軟な価格設定でシェアを獲得しています。テクノロジーが競争の構図を塗り替えており、AI予測、自律移動ロボット(AMR)フリート、ブロックチェーントレーサビリティが顧客との粘着性の高い関係を生み出し、営業利益率を従来の4〜6%の範囲を超えて引き上げています。

垂直特化が深化しています。ヘルスケアを追求するプロバイダーはUSP 1079規格に従ってコールドチェーンチャンバーを検証する必要があり、これがジェネラリストの参入を阻む障壁となっています。自動車専門業者はEV部品のシーケンシングとライン側納品を精緻化しています。電池リサイクル、超低温遺伝子治療薬保管、4PLオーケストレーションにおけるホワイトスペースの機会がニッチ参入者を生み出しています。一方、DSV・シェンカーの合併により500億米ドルの収益を持つ巨大企業が誕生し、中堅プレーヤーは統合か特定分野への集中かの選択を迫られています。

規模は依然として重要です。ネットワーク密度は空車走行距離を削減しハブの自動化を支援しますが、規制の厳しいニッチ市場では顧客の標準作業手順書(SOP)への精通が規模を凌駕することもあります。その結果、北米コントラクトロジスティクス市場はグローバルな大手企業とアジャイルな専門業者のバランスを保っており、この構造は予測期間中も継続する可能性が高いです。

北米コントラクトロジスティクス産業のリーダー企業

DHL Group

Kuehne+Nagel

XPO, Inc.

United Parcel Service of America, Inc.

Ryder System, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL Supply ChainとRLColdが、米国の食品顧客を対象とした500万平方フィートの複数温度帯スペースの建設に合意しました。

- 2025年10月:DHLが米国全土のEコマース返品に対応するマルチクライアントプラットフォーム「ReTurnネットワーク」を立ち上げました。

- 2025年7月:Lineageがルイビルに8万2,000平方フィートのコールドストア拡張を発表し、温度管理ネットワークに1万300パレットスロットを追加しました。

- 2025年5月:DHL Supply ChainがIDS Fulfillmentを買収し、中小企業(SMB)マーチャント向けの北米コントラクトロジスティクス市場でのフットプリントを拡大しました。

北米コントラクトロジスティクス産業レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他の産業 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他の産業 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主要な質問

北米コントラクトロジスティクス市場は2031年までにどの程度の成長が見込まれますか?

市場は2026年の747億6,000万米ドルから2031年までに931億1,000万米ドルへと成長し、CAGR 4.49%を反映しています。

現在、価値面で最も貢献しているサービスタイプはどれですか?

輸送サービスが2025年収益の65.38%を占めており、クロスボーダー路線における道路貨物の優位性に支えられています。

付加価値サービスへの投資を促進しているのは何ですか?

製造業者がキッティング、ラベリング、ポストポーンメント業務をアウトソーシングしており、このセグメントは2031年にかけてCAGR 5.90%を記録する見込みです。

ヘルスケアロジスティクスが他の産業よりも速く成長しているのはなぜですか?

バイオロジクス、DSCSA(医薬品サプライチェーンセキュリティ法)のシリアル化、患者への直接配送には特殊なコールドチェーンとコンプライアンス対応能力が必要であり、CAGR 6.05%を牽引しています。

どの地域が最も急速にキャパシティを拡大していますか?

ニアショアリングがクロスボーダー倉庫保管への需要を高める中、メキシコが成長をリードしており、2025年の主要国境都市における建設は67%増加しました。

プロバイダーは米国第1層都市圏における不動産不足にどのように対応していますか?

既存施設を自動化で後付け改修し、多層階設計を採用し、インセンティブの充実した南部の州へキャパシティをシフトしています。

最終更新日: