英国サードパーティロジスティクス(3PL)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

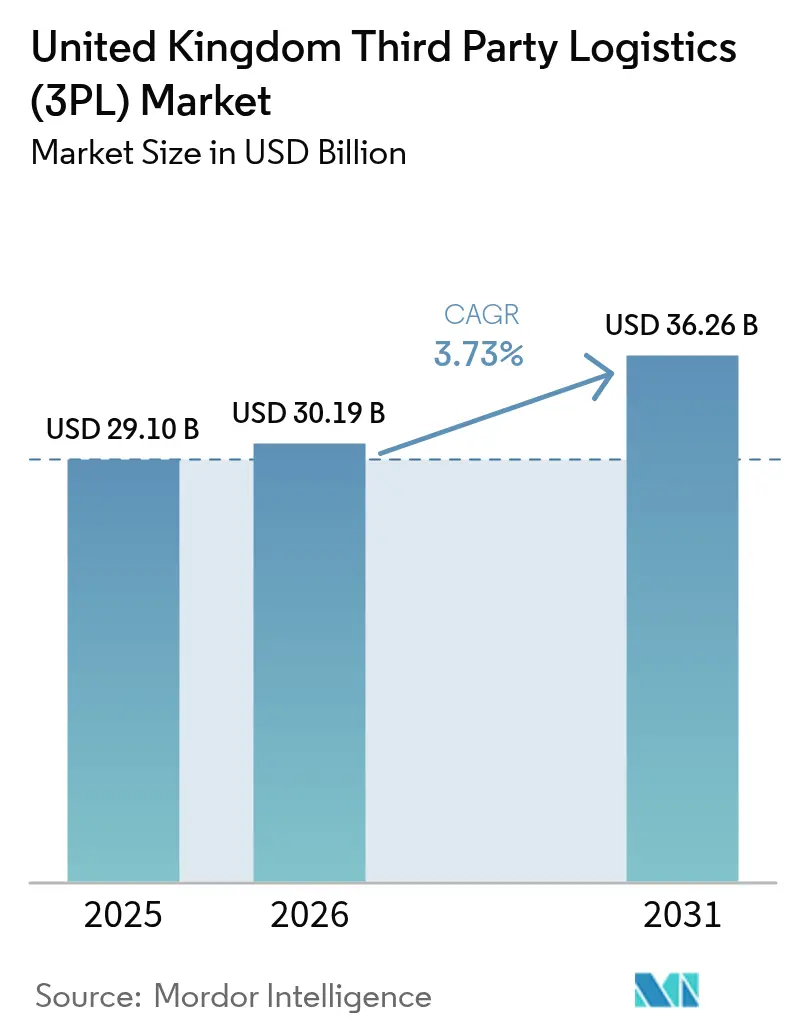

| 基準年の市場規模 (2025) | 29.10 十億米ドル |

| 市場規模 (2026) | 30.19 十億米ドル |

| 市場規模 (2031) | 36.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国サードパーティロジスティクス(3PL)市場分析

英国サードパーティロジスティクス市場は、2025年の290億1,000万USDから2026年には300億1,900万USDへ成長し、2026年〜2031年にかけてCAGR 3.73%で2031年までに362億6,000万USDに達する予測です。

市場規模の推移は、ブレグジットに関連する通関上の摩擦、深化するeコマース文化、政府の脱炭素化義務、そして慢性的な労働力不足によって形成され、急速な拡大から安定した成熟段階へのセクターの緩やかな移行を反映しています。3PLは規制上の衝撃を吸収し、技術投資を集約し、低炭素輸送オプションを大規模に提供できることから、企業は外部委託ロジスティクスパートナーへの移行を進めています。国際的なプレーヤーが港湾アクセスと都市倉庫拠点を確保するために地域の専門企業を買収する中、競争激化が進んでいます。一方、国内企業は自動化と電動車両の展開で対抗しています。道路、鉄道、トラック停車場にわたるインフラ整備は新たな供給能力をもたらす一方、直接消費者向けフルフィルメントにおける高まるサービス期待に応えるよう事業者に圧力をかけています。これらの力が相まって、回復力と柔軟性が長期的な成功を左右する市場を下支えしています。

主要レポートのポイント

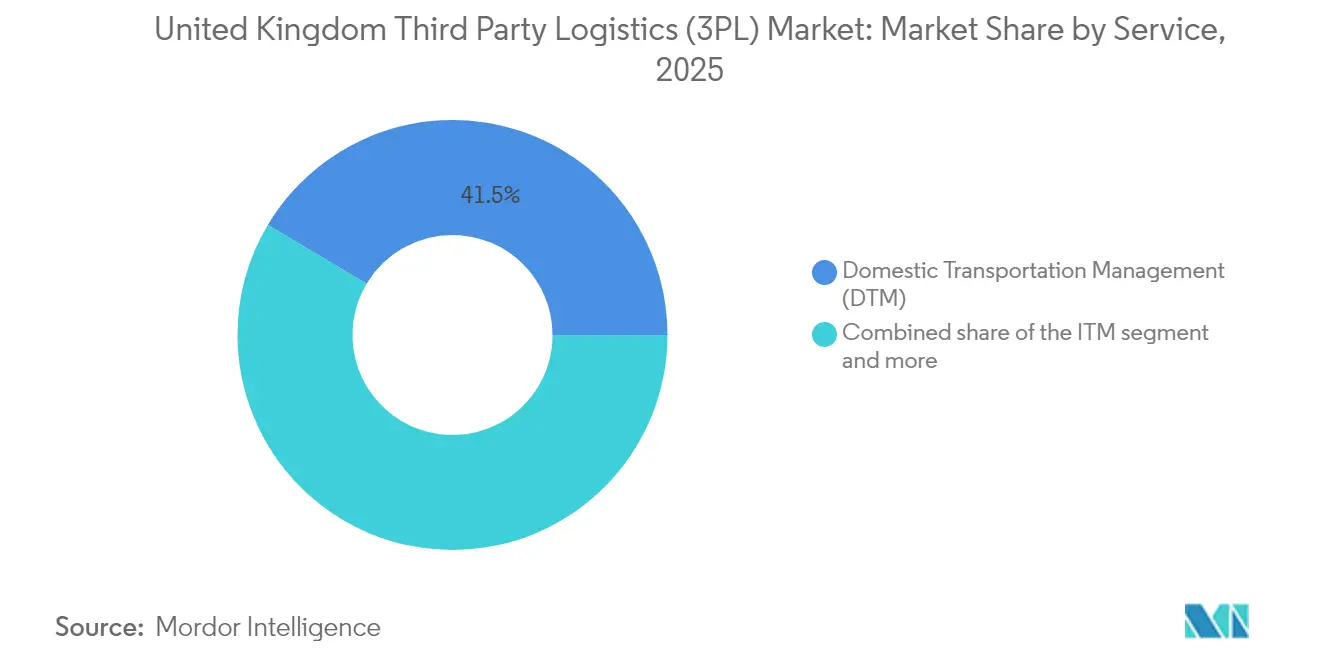

- サービス別では、国内輸送管理(DTM)が2025年の英国サードパーティロジスティクス市場シェアの41.45%を占めました。同時に、付加価値倉庫・配送は2026年〜2031年にかけてCAGR 7.01%を記録する見込みで、サービスカテゴリーの中で最も高い成長率となっています。

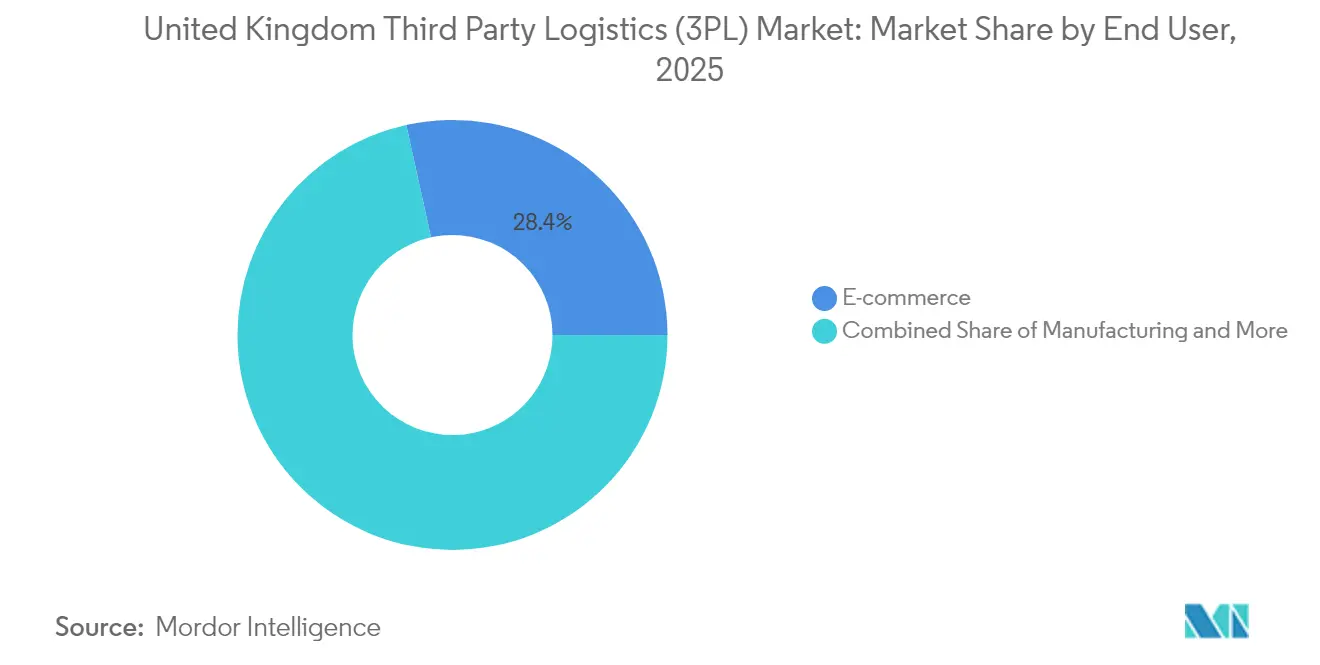

- エンドユーザー別では、eコマースが2025年の英国サードパーティロジスティクス市場規模の28.45%を占め、2031年まで7.50%のCAGRで成長しています。

- ロジスティクスモデル別では、アセットライト事業者が2025年に市場シェア47.52%を獲得し、ハイブリッドモデルは2031年に向けてCAGR 7.86%を達成する軌道に乗っています。

- 地域別では、イングランドが2025年に68.90%のシェアで首位を占め、スコットランドはCAGR 4.70%(2031年まで)で最も成長が速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国サードパーティロジスティクス(3PL)市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的なeコマース小包数量 | +1.2% | イングランド優勢、スコットランドが台頭 | 中期(2〜4年) |

| 政府の脱炭素化インセンティブ | +0.8% | 全国規模、ロンドンおよびマンチェスターで最も強力 | 長期(4年以上) |

| 倉庫自動化・ロボティクスの導入 | +0.6% | イングランドが中心、スコットランドへの波及 | 中期(2〜4年) |

| ブレグジット後のニアショアリングおよび通関3PL需要 | +0.5% | イングランドの港湾、北アイルランドの国境 | 短期(2年以内) |

| サブスクリプション型D2Cマイクロフルフィルメント需要 | +0.4% | イングランドの都市中心部、スコットランドの主要都市 | 中期(2〜4年) |

| 製品セキュリティ法制 | +0.3% | 全国規模、イングランドの製造業集積地に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なeコマース小包数量

オンライン小売は現在、英国の全購買の30%を占めています。注文頻度の急増により、3PLは都市型マイクロフルフィルメント拠点の拡大を余儀なくされており、その証拠としてAmazonのProject Juniperネットワークが配送時間を数時間単位にまで短縮しています。DPD Group UKはミルトンキーンズですでに2,500件以上の自律型ラストマイル配送を完了しており、ロボティクスが商業的なサービスレベル合意を満たせることを証明しています。ロンドンのPortal Wayには260のダークキッチンがあり、クイックコマースモデルが倉庫需要をどのように再形成しているかを示しています。小売業者がオムニチャネルフルフィルメントを優先する中、B2B流通と直接消費者向け小包フローを組み合わせる事業者は、より高い契約価値と長期的な取引関係を確保しています。

貨物輸送に対する政府の脱炭素化インセンティブ

政府はゼロエミッション大型貨物車両(HGV)試験に2億5,400万USDを拠出し、新型ディーゼルトラックの段階的廃止期限を2040年に設定しています。先行投資企業は入札において優位性を獲得しており、HIVEDは600kWhバッテリーを搭載し航続距離310マイルに対応した11台のMercedes-Benz eActrosを発注することで、完全電動ミドルマイル車隊を拡大しました[1]アレックス・チザム、「貨物輸送の未来計画」、運輸省、gov.uk。さらに38か所のトラック停車場に2,096万USDを投じた改善工事により、大容量充電器と改善されたドライバー施設が導入され、電動輸送における航続距離不安の障壁が低下しています。コールドチェーン輸送は年間14.1百万トンCO₂換算(MtCO₂e)を排出しており、温度管理輸送の電動化が規制上の優先事項となっています。ISO 14001認証は公共部門の入札における最低条件になりつつあり、持続可能な資産への早期投資を行う3PLが優遇されています[2]グラント・シャップス、「運輸脱炭素化計画」、運輸省、gov.uk。

倉庫自動化・ロボティクスの導入

英国の倉庫の85%以上が2030年までに自動化を導入する見込みであり、製造業者の79%が2025年に生成AI(ジェネレーティブAI)パイロットを計画しています。ノーザンプトンにあるWincantonのVersaTileソリューションは、レイアウトの柔軟性を犠牲にすることなく、ピッキング効率を5倍に向上させています。政府のAI助成金はロジスティクスプロジェクト1件あたり平均4万8,000USDであり、RobokのSeeGulトラッキングプラットフォームなどの取り組みが資金提供を受け、ヤード業務の合理化が進んでいます。Culina Groupは254万USDを投資して冷蔵統合センターを設置し、ロボティクスと多温度ゾーンを組み合わせることで廃棄物と労働力依存を削減しています。自動化は、急性的な労働力不足に対処しながら注文量の成長を見込む小売業者83%の需要を3PLが管理する上で役立っています[3]ジョン・スミス、「Wincanton PLC 2024年度通期決算説明資料」、Wincanton投資家向け広報、wincanton.co.uk。

ブレグジット後のニアショアリングおよび通関統合型3PL需要

製造業者の58%が現在、生産の一部を国内回帰(リショアリング)させており、倉庫および国内貨物輸送の需要を牽引しています。国境対象業務モデル(Border Target Operating Model)は動物製品に対する衛生証明書の取得を義務付け、社内通関業務を持つ3PLを有利にする追加書類業務を生み出しています。WincantonはゼウスCargo管理テクノロジーをライセンス取得し、輸送モードをまたぐ仲介業務のデジタル化を進めています。4時間〜55時間に及ぶ平均国境遅延は荷送人に年間5億9,690万USDのコストをもたらしており、保証された通過スロットを提供するプロバイダーへの移行を加速させています。シングルトレードウィンドウ(単一貿易窓口)が義務化される中、専門的なコンプライアンス人材が参入障壁となり、既存の大手事業者の地位を強固にしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバーおよび倉庫労働力の不足 | -0.7% | 全国規模、ロンドンおよびマンチェスターで最も深刻 | 短期(2年以内) |

| ブレグジットに関連する通関上の摩擦および書類業務 | -0.4% | イングランドの港湾、北アイルランドの国境 | 中期(2〜4年) |

| HGV充電インフラおよび電力グリッド容量の制限 | -0.3% | 全国規模、イングランドの幹線回廊で顕著 | 長期(4年以上) |

| 物流拠点の固定資産税上昇(2026年以降) | -0.2% | イングランドの主要拠点および台頭するスコットランドのハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバーおよび倉庫労働力の不足

英国はHGVドライバーが5万人不足しており、供給数は32万人であるのに対し需要は37万人に達しており、英国サードパーティロジスティクス市場の拡大ペースを制限しています。ドライバーの平均年齢は51歳であり、55%が50〜65歳の年齢層に集中しており、離職率の悪化が見込まれます。労働コストは3PLの運営費の40%以上を占めており、2024年初頭に企業の19%が欠員を報告した後、急激に上昇しました。38か所のトラック停車場の近代化に充てられた2,096万USDの資金は就労魅力の向上を目的としていますが、ロンドンおよびマンチェスターの高い住宅コストが採用の妨げとなっています。EU労働者がブレグジット後に離脱するにつれ、倉庫労働力の不足が問題を複雑にしており、3PLはロボットとAIを活用したスロッティング(在庫配置最適化)へのシフトを余儀なくされています。

ブレグジットに関連する通関上の摩擦および書類業務

追加的な国境手続きにより、政府機関は年間59億7,000万USD、企業は年間5億9,690万USDのコストを負担しています。衛生植物検疫(SPS)検査の最終適用は2025年7月まで延期されており、大規模な通関インフラ投資を停滞させる不確実性が長引いています。一部のEU運送業者は55時間待機の事例を受けて英国路線を拒否しており、英仏海峡(Channel Tunnel)を経由する輸送能力が低下しています。専門資格認定規則の断片化により、通関業者や航空機エンジニアの採用が複雑になっています。グループ積貨物(Groupage loads)は検査率が高く、混合商品を扱う貨物混載業者にとって運営リスクが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫業が将来の成長を牽引

国内輸送管理に帰属する英国サードパーティロジスティクス市場規模は、2025年に41.45%のシェアを占めており、島国としての道路中心の貨物輸送パターンを反映しています。国際輸送管理は越境貿易において引き続き重要ですが、利益率を圧迫する通関上の変動に悩まされています。付加価値倉庫・配送は、eコマース顧客がハイタッチなピッキング・梱包、返品処理、キッティング業務を外部委託するにつれて、CAGR 7.01%で加速しています。自動保管システム、温度管理設備、および統合通関エリアにより、倉庫はコストセンターではなく収益創出の拠点へと変貌しています。1,168億USDに上る政府の道路・鉄道整備によりインターモーダル輸送の機会が生まれていますが、都市の消費集積地が幹線道路沿いに集中しているため、道路輸送の英国サードパーティロジスティクス市場シェアは2031年まで優勢を維持します。鉄道および近海輸送は再生可能エネルギープロジェクトに伴う超大型貨物輸送においてニッチな役割を担い、トラック輸送を補完する形となっています。

企業の倉庫業への依存度の高まりにより、契約構造が再形成されています。顧客は注文行単位での変動費用価格設定を求めており、これはロボットによるピッキングの拡張性に適合しています。気候変動に敏感な食品・医薬品フローの拡大により、コールドチェーン施設にはプレミアムが生まれています。自動化が労働ニーズを圧縮するにつれ、事業者は人員を付加価値設定および品質検査業務に再配置しています。在庫に予測分析を組み合わせる3PLは優先仕入先の地位を獲得し、業界統合の流れを強化しています。

エンドユーザー別:小売の優位性が加速

eコマースは2025年の英国サードパーティロジスティクス市場規模の28.45%を占め、オンライン普及率の深化とともにCAGR 7.50%で成長しています。消費者は翌日または当日配送を期待しており、小売業者は全国ノードカバレッジとマイクロフルフィルメントポッドを持つ3PLへの依存を強めています。製造業の数量はブレグジット関連の資材遅延によって減少傾向にありますが、高付加価値な組立品が国内回帰し、キッティングと最終段階の組立下請け(サブアセンブリ)を提供する3PLが恩恵を受けています。エネルギー・公益事業ロジスティクスは再生可能エネルギー部品フロー、特に洋上風力タービン用のタワーセクションとナセルの流通により成長しています。ライフサイエンスは厳格な温度管理および保管連鎖(チェーン・オブ・カストディ)要件により堅調を維持しており、パレット単位でのプレミアム収益を生み出しています。

テクノロジー・電子機器および自動車フローは半導体・バッテリーの供給制約に直面しています。アジア〜英国間の輸送能力を確保し危険物取扱認定を持つ3PLは参入障壁を有しています。消費財は安定した輸送貨物ですが、販促期間の急増に対応するには柔軟な3PL労働力とヤード管理システムが必要です。食品・飲料業界は動物・植物製品への新たな輸入検査に対応しており、通関業務、保税倉庫、衛生的なユニットロードを提供できる事業者が差別化されています。

ロジスティクスモデル別:ハイブリッドアプローチが支持を拡大

アセットライト型管理契約は2025年の英国サードパーティロジスティクス市場シェアの47.52%を占めており、これは荷送人が変動費用構造を重視していることを反映しています。自社車両・倉庫と委託輸送能力を組み合わせたハイブリッドモデルは、ドライバー不足と物件不足の中でサービスの安定性を求める顧客ニーズに応え、CAGR 7.86%で最速の成長を遂げています。アセットヘビー型プロバイダーは上昇する不動産税および脱炭素化設備投資(キャペックス)を負担しながらも、ピーク繁忙期の安定した輸送能力と特殊装備を必要とする顧客に引き続きサービスを提供しています。GXOによる12億3,000万USDのWincanton買収は、規模のシナジーと統合テクノロジースタックへの転換を示しています。一方、デジタル貨物プラットフォームは中小輸送業者を集約することでアセットライト型スタートアップの参入障壁を低下させています。

人工知能(AI)ルート最適化システムがアセットライトの機動性を高め、トラックが1シフトあたりのより多くの配送を実現できるようにしています。ハイブリッド型は共有電動車隊ハブを活用しながらコントロールタワーデータを増強しています。バッテリー式トラックの供給が改善するにつれ、ハイブリッドモデルはディーゼル車隊とのコスト均等化に達し、純粋な仲介業者に対する優位性をさらに拡大する可能性があります。

地域分析

イングランドは2025年の英国サードパーティロジスティクス市場売上高の68.90%を占めています。高密度な消費者基盤、フェリクストウ港、サウサンプトン港、ロンドンゲートウェイ港、そしてミッドランドトライアングル周辺の物流集積地が、同地域をデフォルトのハブとしています。A66北トランスペニンアップグレードやポーティシェッド鉄道再開通を含む50プロジェクトへの1,168億USDに上る政府交通インフラ資金が、回廊の速度を向上させています。ロンドンは交通渋滞と高い土地コストに悩まされていますが、電動カーゴバイクの試験運用や屋上ドローン実証拠点においては先行しています。マンチェスターおよびバーミンガムは内陸コンテナフローを集約しており、路面電車の延伸により都市中心部へのラストマイルアクセスが改善されています。サウスイーストはドーバーおよびチャンネルトンネルの貨物を管理していますが、4〜55時間の待機時間の変動に対処しています。

スコットランドは、グランジマス港での381万USDの鉄道輸送能力増強と洋上風力タービンの仮置き需要に牽引され、2031年までのCAGR 4.70%で最も急成長している地域です。グラスゴーとエジンバラは、複合輸送ソリューションが必要とされるハイランドおよびアイランドへのフルフィルメントの拠点となっています。この地域のロジスティクス再興は、2030年までに陸上風力発電を倍増させるという国家目標に沿っており、重量物輸送および異形積荷フローが増大しています。

ウェールズはアイルランドへの戦略的な陸橋を提供しており、M4回廊の改善により渋滞が緩和され、カーディフ〜ロンドン間の輸送時間が短縮されています。ホーリーヘッド港はアイルランド貿易向けのロールオン・ロールオフ(Ro-Ro)輸送を活用しています。北アイルランドは二重の規制枠組みの下で運営されており、英国とEU双方のルールに精通した既存事業者の地位を強固にする通関上の複雑さが生じています。再生可能エネルギー部品がベルファスト港を通じて到着し、島内各地に配送される前に集積されており、特殊な荷役・エスコートサービスに携わる事業者にとってニッチな機会をもたらしています。

競争環境

英国のサードパーティロジスティクス市場は断片化しています。GXO、MSC-Medlog、Kuehne+Nagel、DHL Supply Chain、DPD Groupは合わせてセクター売上高の約50%を占めています。GXO-Wincanton案件により、化学、食料品、防衛分野のアカウントがGXOの欧州ネットワークに加わり、自動化の深度が高まっています。MSCによるMaritime Transportの取得は、同グループの海上輸送量に対する内陸輸送を確保し、港湾から扉口までの管理を強化しています。Kuehne+Nagelは再生可能エネルギープロジェクトへのAI(人工知能)対応最適化を注力した結果、2025年第1四半期に売上高が15%増加したと報告しています。

新規参入企業は持続可能性の面で既存大手に挑んでいます。HIVEDは完全電動車隊をターンキー型ゼロカーボンサービスとして位置づけ、ロンドン、ミッドランズ、マンチェスターのハブにメガワット充電器の設置を計画しています。Zendboxは2023年に300%成長し、生分解性包装材とShopifyマーチャント向けの当日引き渡し締め切りを組み合わせたサービスを提供しています。テクノロジー採用が主要な競争の場となっており、2030年までに倉庫の85%が自動化する見込みで、ロジスティクスプレーヤーの34%がAIルート選択に投資しています。コンプライアンスは依然として参入障壁となっており、ISO 14001と国境検査認証は時間と資本を要し、小規模な競合他社の参入を制限しています。

既存大手はセクター専門化により多角化を進め、コールドチェーン自動化、航空宇宙キッティング、通関仲介プラットフォームへと進出し、顧客をより広範なサービスバンドルに囲い込んでいます。英国競争・市場庁(CMA)によるGXO-Wincanton統合に関する第2段階審査は、サービス選択肢を確保するための規制当局の監視姿勢を示しています。それでも、電動車隊、ロボティクス、固定資産税への高まる設備投資は、マルチクライアントキャンパスにわたって投資を償却できる大規模事業者に有利に働いています。

英国サードパーティロジスティクス(3PL)業界リーダー

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

FedEx

UPS Supply Chain Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HIVEDはMercedes-Benz eActrosトラック11台を発注し、ロンドン、ミッドランズ、マンチェスターのハブへのメガワット充電器設置を確認し、英国初の完全電動ミドルマイルネットワークを拡大しました。

- 2024年9月:MSCの子会社であるMedlogがMaritime Transportの買収を完了し、英国最大の運送業者を傘下に収め、統合的な港湾から扉口までの輸送能力を強化しました。

- 2024年4月:GXOがWincantonへの12億3,000万USDの買収提案を発表し、2025年1月に競争への影響を評価するための第2段階調査が開始されました。

- 2024年3月:政府はドライバー不足の緩和を目的として、安全駐車場、衛生設備、大容量EV充電器を備えた38か所のトラック停車場の整備に2,096万USDを投資しました。

英国サードパーティロジスティクス(3PL)市場レポートの調査範囲

サードパーティロジスティクス(3PL)サービスは、運営コストを削減することで企業がコアビジネスに集中し、高い収益を生み出すことを支援します。これらのサービスはサプライチェーン全体における企業への付加価値の提供にも貢献し、効率的かつ効果的なサプライチェーンを実現します。サードパーティロジスティクス市場の主な存続要因には、サービスのコスト効率、企業の管理能力、および技術的進歩が含まれます。英国サードパーティロジスティクス(3PL)市場は、サービス別(国内輸送管理、国際輸送管理、付加価値倉庫・配送)およびエンドユーザー別(製造業および自動車、石油・ガスおよび化学、流通業(eコマースを含む卸売・小売業)、医薬品・ヘルスケア、建設業、その他のエンドユーザー)に区分されています。本レポートでは、上記すべてのセグメントについて英国サードパーティロジスティクス(3PL)市場の市場規模および予測を価値(USD)で提供しています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫・配送(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| eコマース |

| 消費財・FMCG(日用消費財) |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社車隊・倉庫) |

| ハイブリッド |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫・配送(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| eコマース | ||

| 消費財・FMCG(日用消費財) | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社車隊・倉庫) | ||

| ハイブリッド | ||

| 英国地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要設問

英国サードパーティロジスティクス市場の現在の規模はどのくらいですか?

市場は2026年に300億1,900万USDの規模を有し、2031年までに362億6,000万USDに達する見込みです。

英国3PL市場で最も急成長しているサービスセグメントはどれですか?

付加価値倉庫・配送はeコマースのフルフィルメント需要に牽引され、2031年まで7.01%のCAGRで成長しています。

英国3PL需要におけるeコマースのシェアはどのくらいですか?

eコマースはセクター売上高の28.45%を占め、エンドユーザーCAGR 7.50%で最高の成長率を記録しています。

ハイブリッドロジスティクスモデルはなぜ支持を拡大しているのですか?

荷送人はアセットライト型契約の柔軟性と同時に安定した輸送能力を求めており、ハイブリッドモデルの2031年までのCAGRは7.86%となっています。

最終更新日: