南アフリカ試験・検査・認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

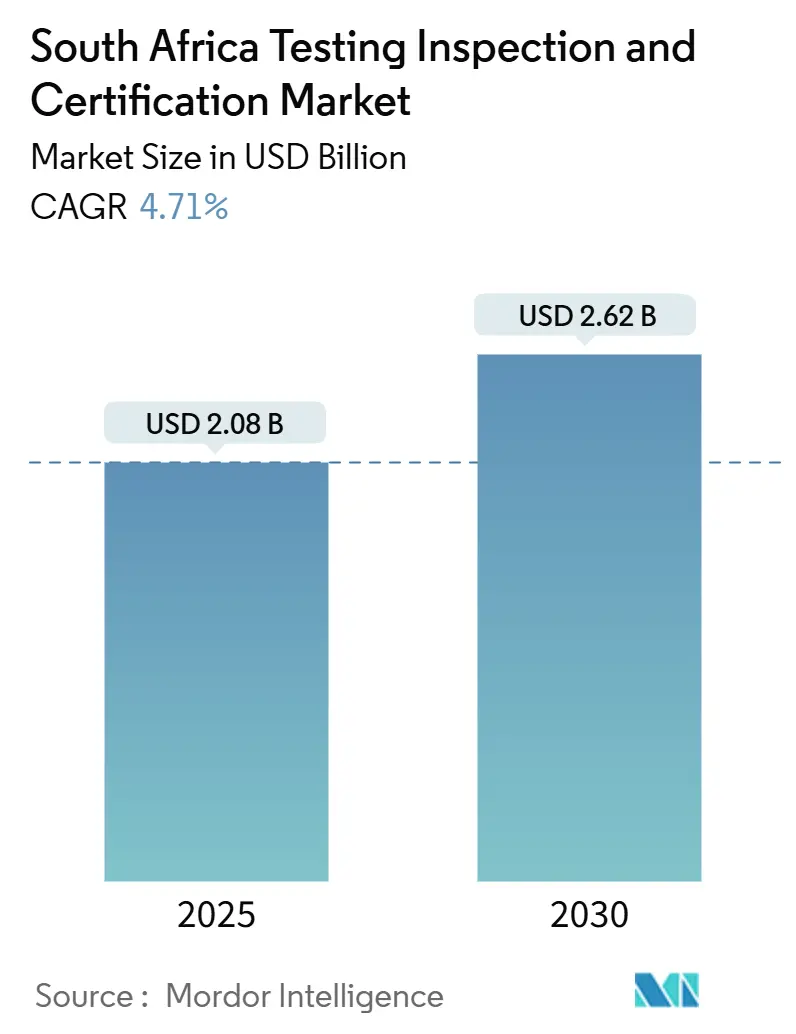

| 市場規模 (2025) | 2.08 十億米ドル |

| 市場規模 (2030) | 2.62 十億米ドル |

| 成長率 (2025 - 2030) | 4.71% CAGR |

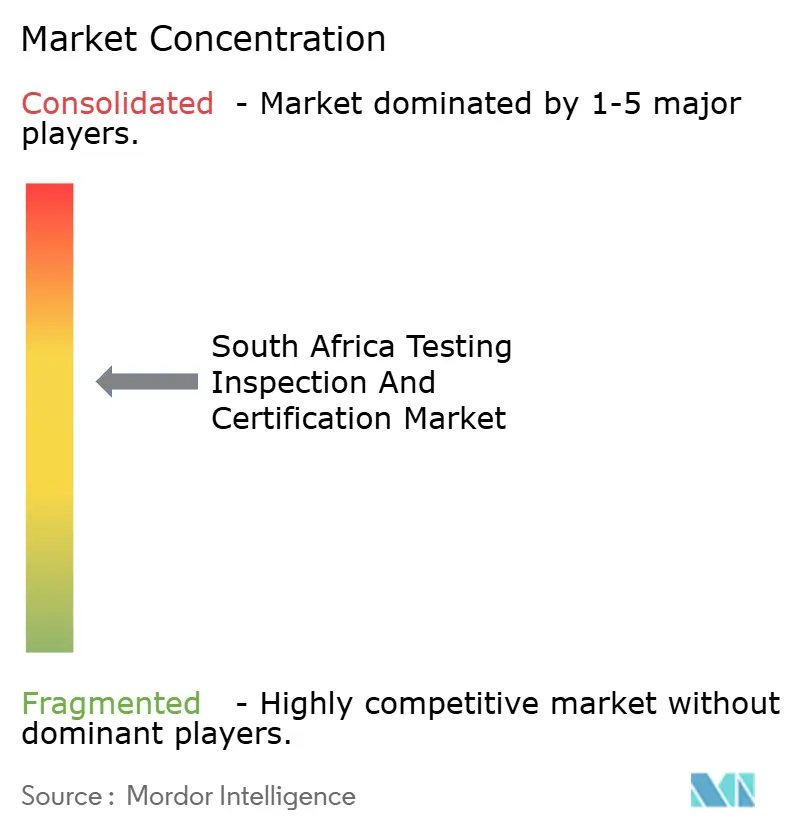

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ試験・検査・認証市場分析

南アフリカ試験・検査・認証市場規模は2025年に20億8,000万USDと推定され、4.71%のCAGRに支えられ、2030年までに26億2,000万USDに達すると予測されています。拡大は、国内規制の厳格化、農産食品・鉱物の輸出急成長、および電力不足などの慢性的なインフラ制約を相殺するデジタル検査サービスへの急速に高まる需要によって促進されています。SAHPRAが2025年4月からすべての医療機器事業者にISO 13485を義務付けたことで認証が最も急速に進展しており、一方で試験は南アフリカの商品輸出志向により最大の収益貢献セグメントであり続けています。2025年1月にSABSが認定を失ったことで企業が社内ラボを廃止するにつれてアウトソーシングが急増し続けており、国際的なTIC大手は効率向上のためにAI対応プラットフォームへの投資を加速しています。再生可能エネルギーの地産地消規則、自動車輸出コンプライアンス、およびESG検証要件が、南アフリカ試験・検査・認証市場にさらなる構造的な追い風をもたらしています。

主要レポートのポイント

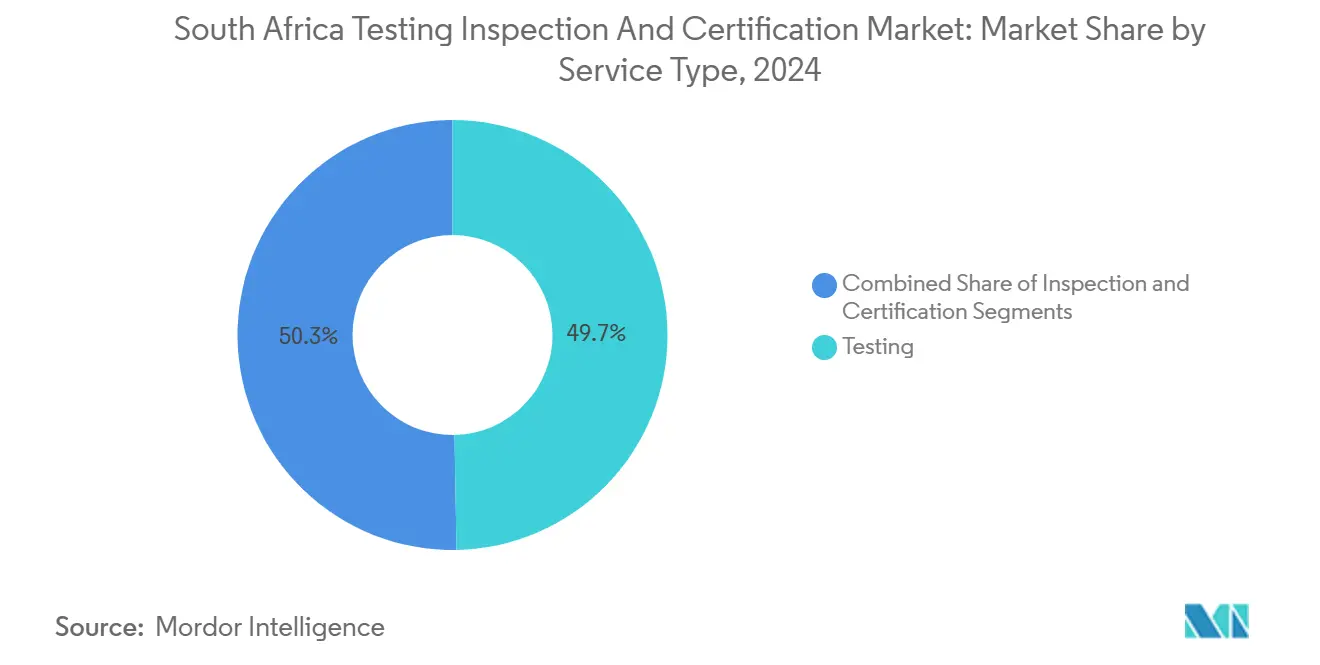

- サービスタイプ別では、試験が2024年の南アフリカ試験・検査・認証市場シェアの49.7%をリードし、認証は2030年に向けて最速の5.3% CAGRを記録すると予測されています。

- 調達タイプ別では、アウトソーシングサービスが2024年の南アフリカ試験・検査・認証市場規模の59.7%を占め、2030年まで5.1% CAGRで拡大すると予測されています。

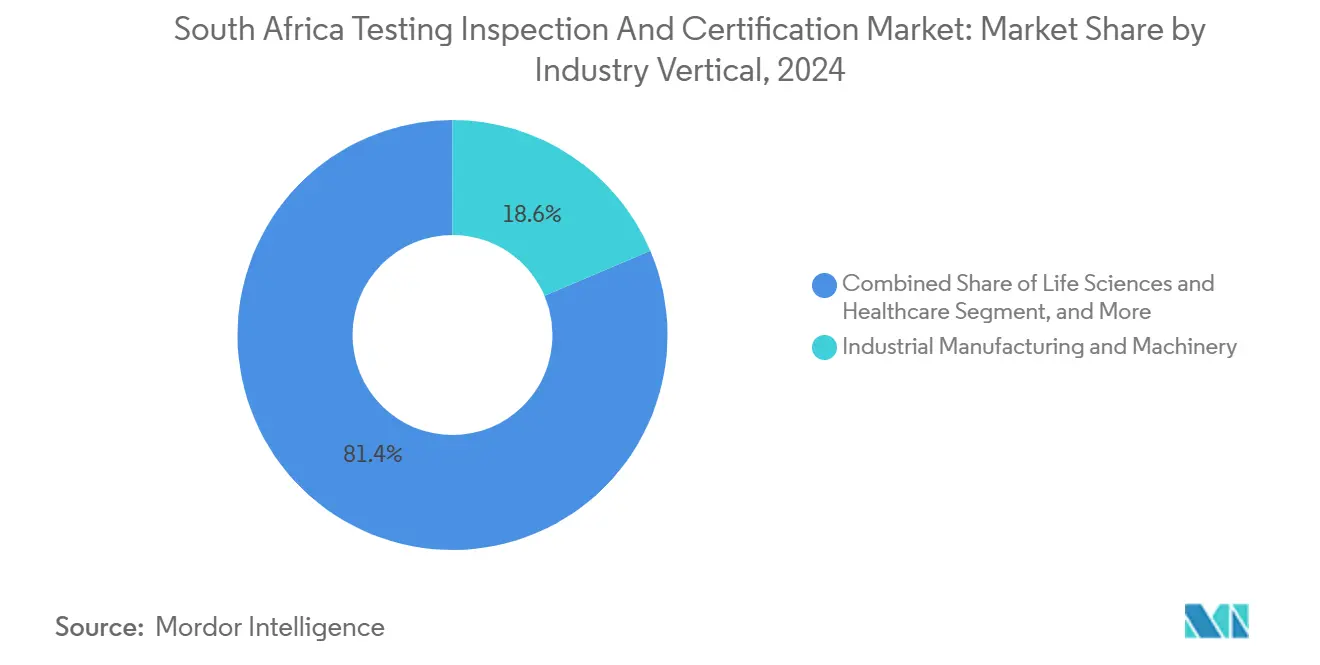

- 産業垂直別では、産業製造・機械が2024年に18.6%の収益シェアを獲得し、ライフサイエンス・ヘルスケアが2025年~2030年にかけて最高の5.6% CAGRを記録すると予測されています。

- サービス提供モード別では、オンサイトサービスが2024年の南アフリカ試験・検査・認証市場の54.2%のシェアを保持し、リモート・デジタル検査は5.8% CAGRで進展しています。

南アフリカ試験・検査・認証市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国内製品安全規制の厳格化 | +1.2% | ハウテン州、西ケープ州 | 中期(2~4年) |

| 輸出志向型農産食品・鉱物の成長 | +0.9% | 西ケープ州、北ケープ州、リンポポ州 | 長期(4年以上) |

| デジタル・AI対応検査の普及 | +0.8% | 全国の都市部 | 短期(2年以内) |

| OEM地産地消義務 | +0.7% | 東ケープ州、ハウテン州 | 中期(2~4年) |

| 医療機器向けISO 13485の義務化 | +0.6% | 全国の製薬ハブ | 短期(2年以内) |

| ESGおよびカーボン検証需要の増大 | +0.5% | 鉱業地域および輸出回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要セクターにおける国内製品安全規制の厳格化

南アフリカの規制当局はヘルスケア、自動車、建設分野における製品安全規則を強化し、企業に包括的なコンプライアンスサービスの取得を促しています。SAHPRAのISO 13485義務化は2,000社以上の医療機器企業に影響を与え、年間1億5,000万USDの認証機会を創出しています。自動車メーカーは、アフリカ最大の輸出国としての地位を守るため、より厳格なNRCS型式認定基準に直面しています。建設業者はより厳格に施行されるSANS建築基準に準拠しなければならず、構造試験需要を押し上げています。これらの変化が合わさって、ベースラインCAGRに1.2パーセントポイントを加算し、南アフリカ試験・検査・認証市場に定期的な再認証収益をもたらしています。

輸出志向型農産食品・鉱物商品の急速な成長

農産食品輸出は2024年に12%増加し、PPECBが320万トンの生鮮農産物を認証したことで、植物検疫試験とコールドチェーン監査がさらに促進されました。一方、白金族金属やレアアース出荷は、世界のバイヤーを満足させるために厳密な品質・ESG証明が必要です。SGSは2024年にマイコトキシンおよびGMO検査ラボを追加して穀物試験能力を強化しました。AfCFTA貿易自由化は追加的な越境貿易フローをもたらし、TIC需要を長年にわたって高水準に維持し、市場CAGRに0.9パーセントポイントを貢献しています。

デジタルファースト、リモートおよびAI対応検査ソリューションの急速な普及

持続的な計画停電により、企業は現地訪問を削減し稼働時間を向上させる技術を求めています。Bosch Rexroth Africaのスマートインスペクションプラットフォームはモバイルアプリを通じてオフラインデータキャプチャとリアルタイム分析を可能にします。SGSはオンサイト滞在をリモートモニタリングにより40%削減するQiiQシステムを展開しました。鉱業グループはTICサービスと統合されたAI駆動の予知保全を採用しており、デジタルツインコンソーシアムの2025年フレームワークが仮想資産モデルの採用を加速しています。これらのイノベーションは近期において市場成長に0.8パーセントポイントを加算しています。

再生可能エネルギーおよび鉄道プロジェクトに対するOEM地産地消義務

REIPPPPの規則は新規太陽光・風力発電所に40%~45%の地元コンテンツを要求し、開発業者にサプライチェーンの厳格な検証を義務付けています。トランスネットは独立検査員が監視する鉄道車両に60%の地元調達を要求しています。TÜV Rheinlandは2025年に再生可能エネルギーと鉄道に焦点を当てた資産完全性プログラムを拡大することで対応しました。これらの義務は、地産地消監査が中期まで不可欠となるにつれて、予測CAGRに0.7パーセントポイントを加算しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SANAS認定スタッフの不足 | -0.8% | 全国、ニッチな技術分野で深刻 | 長期(4年以上) |

| エスコムの計画停電によるラボ業務の混乱 | -0.6% | 全国、地域によって異なる | 中期(2~4年) |

| SABS/NRCSの国際規格との調和の遅れ | -0.4% | 全国 | 長期(4年以上) |

| ドル建て機器費用対弱いランド | -0.3% | 全国、機器集約型業務 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SANAS認定技術スタッフおよび監査員の深刻な不足

2025年1月のSABSの認定喪失は、南アフリカの認定専門家の慢性的な不足を露わにし、プロジェクトのリードタイムを最大40%延長しました。医療機器試験や再生可能エネルギー認証などの専門分野は、世界的な規則が高度な資格を持つ人材を要求するため、最も深刻な影響を受けています。移民と資金不足の訓練パイプラインが不足を悪化させ、南アフリカ試験・検査・認証市場のCAGRから0.8パーセントポイントを削減し、企業に地元アカデミーの設立や専門知識の輸入を強いています。

持続的なエスコムの計画停電によるラボ業務の混乱

2024年に停電は緩和されましたが、電力カットは依然として安定した電圧と精密な環境制御を必要とする機器に支障をきたしています。ラボは各停電後に精密試験を再開し、納期と運営コストを延ばしています。多くのTICプロバイダーは現在、発電機とUPSシステムに投資していますが、これらの措置は利益率とスケーラビリティを損なっています。民間発電と電力網改革が供給を実質的に安定させるまで、累積的な影響は市場CAGRを0.6パーセントポイント低下させます

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 – 試験が優位を保ちながら認証が加速

試験は2024年の南アフリカ試験・検査・認証市場の49.7%を占め、農業、鉱物、製造品にわたる厳格な輸出検証によって支えられています。2023年の633,332台の自動車生産は、型式認定と部品検証要件を引き続き生み出しています。しかし認証は、企業がISO 13485やその他のマネジメントシステム体制の下で予防的コンプライアンスを追求するにつれて、最速の5.3% CAGRを記録しています。SGS、TÜV Rheinland、Bureau Veritasは、資産完全性とプロセス安全ニーズに対応するために認証メニューを拡充し、事後的な品質管理から総合的なリスクガバナンスへの戦略的転換を確固たるものにしています。試験は依然として不可欠ですが、クライアントはエンドツーエンドの保証のために認証・検査とのバンドルを増やしています。

認証の上昇は規制執行とグローバルバイヤーの期待に根ざしています。認証サービスの南アフリカ試験・検査・認証市場規模は、医療機器メーカー、再生可能エネルギーサプライヤー、および輸出業者が認定証書によって市場参入障壁の解消を求めるにつれて、大幅に拡大すると予測されています。リンクされたデジタル監査証跡は、文書化サイクルを短縮し継続的な再認証モデルをサポートすることで、採用をさらに加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別 – 社内制約の中でアウトソーシングが優位

アウトソーシングプロバイダーは2024年に59.7%の収益を占め、企業が専門試験を認定専門家に委託するにつれて2030年まで5.1% CAGRが見込まれています。SABSの認定失効により公的な社内代替手段が失われ、第三者ラボへの移行が加速しました。機器、認定、スタッフの維持は資本集約的であるため、ハイブリッドモデルが台頭しています。企業は基本的なQAツールを保持しつつ、高複雑度試験はTIC大手に依存しています。SGSのQiiQなどのデジタルダッシュボードは、オンプレミスインフラなしに規制当局とクライアントの両方を満足させる透明でリアルタイムのレポートを提供することで、アウトソーシングを強化しています。その結果、南アフリカ試験・検査・認証市場は、幅広い技術範囲と地理的リーチを持つサービス専門家へと傾き続けています。

社内施設はグローバルなラボネットワークを持つ大規模多国籍企業に残存していますが、それらでさえ南アフリカの規制上の細部を乗り越えるために地元TIC企業との協力を増やしています。小規模な輸出業者や再生可能エネルギーEPCは、認定コストが社内予算を大幅に上回るためアウトソーシングが不可欠と感じています。軌跡は、クライアントのERPシステムとTICデジタルプラットフォームのより深い統合を示しており、アウトソーシングの価値提案を強化しています。

産業垂直別 – 産業製造がリード、ヘルスケアが急増

産業製造・機械は2024年に18.6%の収益を占め、国内自動車生産と深部鉱山で使用される重機への広範な需要に支えられています。産業製造向けの南アフリカ試験・検査・認証市場規模は、継続的な機械輸出と重機の厳格な安全検査から恩恵を受けています。ライフサイエンス・ヘルスケアは、SAHPRAのISO 13485期限が機器メーカーに認証機関への迅速な関与を促すにつれて、5.6% CAGRで拡大しています。より広いアフリカ市場を目指す製薬輸出業者もGMP監査とバッチ試験を必要とし、垂直方向の勢いを強化しています。

自動車・輸送は、NRCSの型式認定更新と新たな部品製造合弁事業によって引き続き重要です。石油・ガス・石油化学は、Bureau Veritasが2025年に石油ラボを拡大したことに示されるように、材料検証と腐食試験への堅調な需要を維持しています。[1]Bureau Veritas South Africa、「電力・公益事業」、bureauveritas.co.za 食品・農業・飲料は、プレミアム輸出価格を維持するために植物検疫とコールドチェーン証明書に依存しています。風力・太陽光発電所にわたる再生可能エネルギーの拡大も、建設から運用フェーズにわたってTICサービスを統合し、系統連系試験とタービン部品監査への需要を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別 – オンサイトが優位を保ちながらデジタルが台頭

オンサイト検査は2024年に54.2%のシェアを保持しました。重工業、建設、鉱業が安全確認のために物理的な立会いを必要とするためです。しかしリモート・デジタル提供は、電力制約と距離物流が仮想検査を魅力的にするにつれて、5.8% CAGRで上回っています。Bosch RexrothのスマートインスペクションとSGSのQiiQは、モバイルアプリ、ドローン、IoTセンサーが専門家を集中ハブから助言できるようにし、移動遅延を最小化する方法を示しています。デジタルサービスの南アフリカ試験・検査・認証市場シェアは、クライアントがリモートエビデンスの規制当局による受け入れに自信を持つにつれて着実に拡大するはずです。

オフサイトラボラトリーは、制御された環境を必要とする高度な分析に引き続き不可欠です。しかしラボラトリーは、結果をクライアントダッシュボードに直接フィードするクラウド接続機器を統合し、従来型とデジタルモデルを融合させています。オンサイト作業は消えるのではなく進化しています。フィールドエンジニアは現在、ポータブル分析器と拡張現実ヘルメットを展開してデータをリモート専門家にストリーミングし、意思決定サイクルを短縮し手直しコストを削減しています。

地理的分析

ハウテン州は、自動車組立、鉱業サービス本部、および調達基準を設定する金融機関の集積により、南アフリカ試験・検査・認証市場の中核を担っています。西ケープ州はケープタウン港を通じた農産食品輸出と厳格なコールドチェーン検証ニーズに牽引されて続いています。東ケープ州は風力タービンおよびバッテリー貯蔵工場を持つ再生可能エネルギー製造クラスターとして急速に発展しており、地域化された試験要件を刺激しています。北ケープ州の太陽光回廊と鉱物探査は、環境・部品認証への需要を高めています。

計画停電は地域によって不均等に影響し、電力復旧が遅れる遠隔鉱業地域でのモバイルラボへの需要を増幅させています。SANAS認定施設は都市部に集中しているため、TICプロバイダーはコンテナ型ラボとドローンベースの検査を展開して遠隔クライアントサイトを迅速にカバーしています。港湾都市は主要な玄関口を形成しており、PPECBと税関職員がTIC企業と連携して輸出前に貨物を検証し、外国基準への準拠を確保しています。

デジタル検査プラットフォームは、ヨハネスブルグやダーバンの集中型専門家が遠隔地の太陽光発電所や鉄道アップグレードの検査を監督できるようにすることで、地理的格差の橋渡しに役立っています。それでも重要インフラには物理的な監査が義務付けられているため、プロバイダーは迅速な対応時間を確保するために地域ハブと人材パイプラインに投資しています。州政府が工業団地や経済特区を展開するにつれて、地域化されたTIC能力は多様化した輸出基盤を支援するために拡大し続けるでしょう。

競争環境

SGS、Bureau Veritas、Intertekなどの国際大手は、グローバルなベストプラクティスと幅広い認定ポートフォリオを活用して南アフリカ試験・検査・認証市場を支配しています。市場集中度は中程度ですが、SGSがサイバーセキュリティ、環境試験、通関能力を深化させるために2024年にCHF 2億(USD 2億2,600万)相当の11件の世界的買収を実行したことで引き締まっています。[2]SGS、「2024年年次報告書」、sgs.com 330億USDのSGS・Bureau Veritas合併の協議は、単一企業を前例のない規模に押し上げ、地元の競争力学を再形成する可能性があります。

デジタル差別化が今やリーダーと遅れをとる企業を分けています。Bureau Veritasは2024年にアフリカ太陽光産業協会に加入し、再生可能エネルギーにおける地位を固めました。[3]アフリカ太陽光産業協会、「Bureau Veritasメンバーシップ」、africa-solar.org TÜV Rheinlandはエネルギーと鉄道における地産地消主導の需要を取り込むために資産完全性コンサルティングを拡大しました。地元の専門企業は鉱物サンプル調製においてニッチを切り開いており、Tabono Mining Solutionsの2024年のMinprotechとの協業がその例です。一方、スタートアップはドローン検査やデータ分析に注力しています。

ESG監査、サイバーセキュリティ試験、5Gインフラ認証においてホワイトスペースの機会が生まれており、これらの分野では規制の枠組みがまだ初期段階にあります。AI対応プラットフォームを持つTIC企業は、検査の所要時間を短縮し厳格化するグローバル貿易規則の下で決定的な要素となる監査証跡の透明性を確保することでクライアントの忠誠心を引き付けています。人材不足を緩和するために大学や技術専門学校とのパートナーシップが増加しており、SANAS認定専門家のフィーダープログラムを創出しています。

南アフリカ試験・検査・認証産業リーダー

SGS South Africa (Pty) Ltd

Bureau Veritas South Africa (Pty) Ltd

Intertek Testing Services South Africa (Pty) Ltd

TÜV Rheinland South Africa (Pty) Ltd

DEKRA Industrial (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Bosch Rexroth AfricaがQRコード対応モバイルアプリによるオフライン検査とリアルタイム資産モニタリングのためのSaaSプラットフォーム、スマートインスペクションを発売しました。

- 2025年1月:SABSが認定を失い、試験・認証のための民間TICプロバイダーへの即時移行が引き起こされました。

- 2025年1月:TÜV Rheinland South Africaが再生可能エネルギーおよび鉄道プロジェクト向けの資産完全性管理コンサルティングを拡大しました。

- 2024年12月:SGSがサービスの深度を広げるためにCHF 2億(USD 2億2,600万)相当の11件の買収を完了しました。

南アフリカ試験・検査・認証市場レポートの範囲

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| アウトソーシング |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学品・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、持続可能性など) |

| オンサイト |

| オフサイト・ラボラトリー |

| リモート・デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| アウトソーシング | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学品・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、持続可能性など) | |

| サービス提供モード別 | オンサイト |

| オフサイト・ラボラトリー | |

| リモート・デジタル |

レポートで回答される主要な質問

2030年における南アフリカ試験・検査・認証市場の予測値は?

市場は4.71% CAGRを背景に2030年までに26億2,000万USDに達すると予測されています。

南アフリカの試験・検査・認証において最も急速に成長しているサービスタイプは何ですか?

認証サービスは、新たなISO 13485およびその他のコンプライアンス義務により5.3% CAGRで拡大しています。

南アフリカでアウトソーシングされたTICサービスがシェアを獲得している理由は何ですか?

SABSが認定を失った後、企業は認定された第三者プロバイダーを好み、アウトソーシングが資本・人件費を削減するためです。

電力不足はTIC業務にどのような影響を与えますか?

エスコムの計画停電により、ラボラトリーはバックアップシステムへの投資を余儀なくされ、遅延が生じ、市場全体のCAGRが0.6パーセントポイント低下しています。

最も急速なTIC成長を示す産業垂直はどれですか?

ライフサイエンス・ヘルスケアは、医療機器認証の義務化と製薬輸出の拡大により5.6% CAGRで成長しています。

南アフリカの試験・検査・認証サービスを再形成している技術は何ですか?

AI対応リモート検査プラットフォーム、デジタルツイン、モバイルデータキャプチャアプリがオンサイト訪問を削減し、コンプライアンス報告を迅速化しています。

最終更新日: