インド交通インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

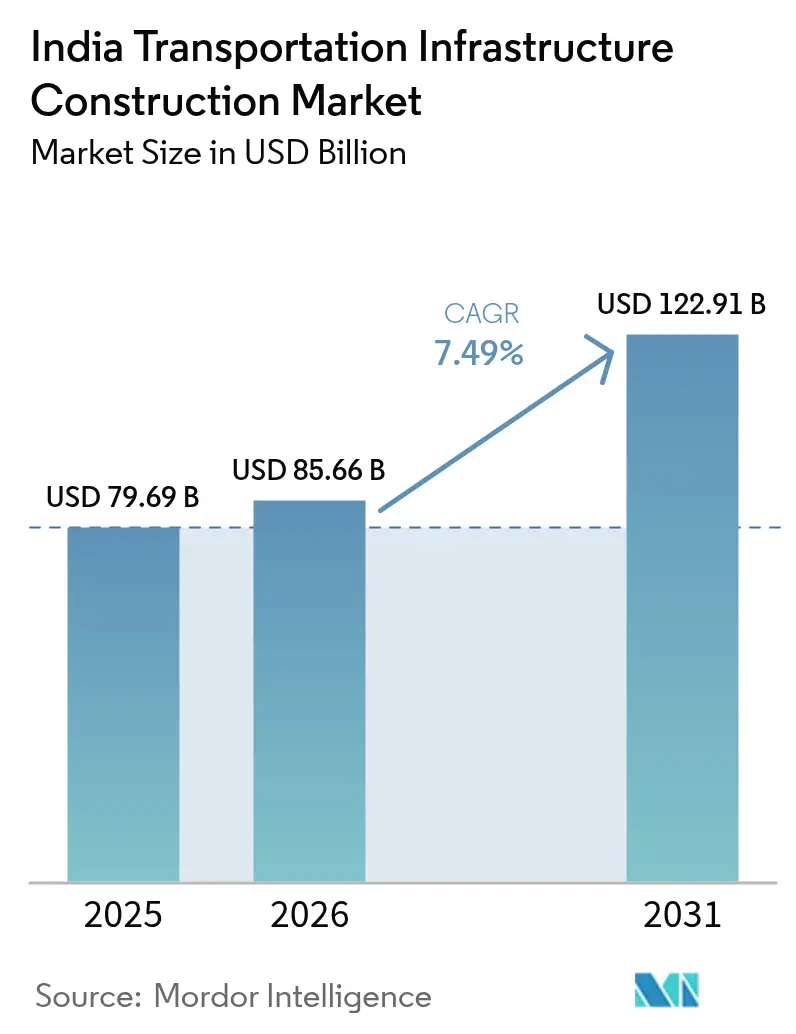

| 基準年の市場規模 (2025) | 79.69 十億米ドル |

| 市場規模 (2026) | 85.66 十億米ドル |

| 市場規模 (2031) | 122.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド交通インフラ建設市場分析

インド交通インフラ建設市場規模は2025年に797億9,000万米ドルと評価され、予測期間(2026年〜2031年)にCAGR 7.49%で2026年の856億6,000万米ドルから2031年には1,229億1,000万米ドルに達すると推定されています。

この成長は、ハイブリッド・アニュイティ・モデルの下での記録的な高速道路入札、全長2,843キロメートルの専用貨物回廊の完成間近、および空港ターミナルの継続的な改修によって牽引されています。道路交通・高速道路省が1,200万米ドル超のすべてのプロジェクトにBIM(建築情報モデリング)の使用を義務付けたことで、設計ミスの削減とスケジュール短縮が実現し、請負業者はデジタル化の導入を加速させています。また、574件のサガルマラ・プロジェクトが計画段階から実施段階へ移行し、グリーンフィールドのヴァドヴァン港が最終承認を取得したことで、港湾分野でも大型の土木工事契約が増加しています。同時に、公共機関はトール・オペレート・トランスファー(TOT)バンドルや鉄道駅の官民パートナーシップを試験的に導入し、資本の再活用を図ることで、民間資金調達の余地を徐々に拡大しています。

主要レポートのポイント

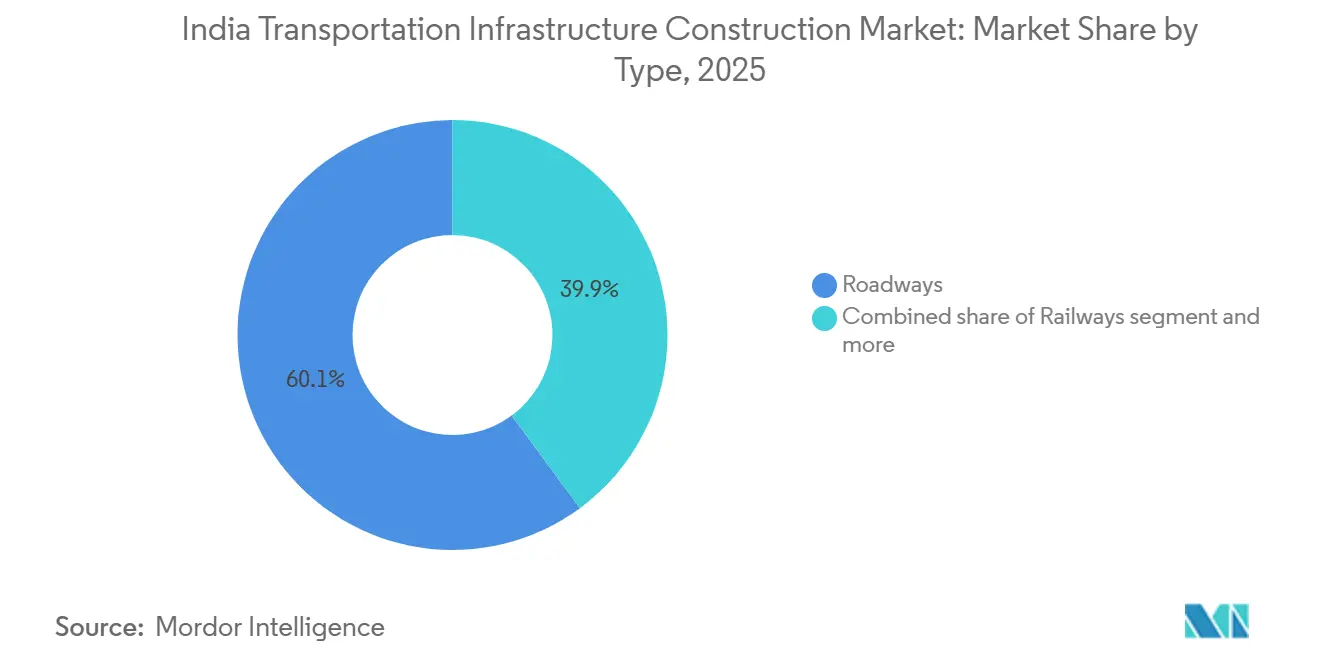

- タイプ別では、道路が2025年のインド交通インフラ建設市場シェアの60.1%を占めてトップとなり、港湾・内陸水路が2031年までのCAGR 8.04%で最高の予測成長率を記録しました。

- 建設タイプ別では、新規建設が2025年のインド交通インフラ建設市場規模の76.9%を占め、改修は2031年までにCAGR 7.97%で拡大する見込みです。

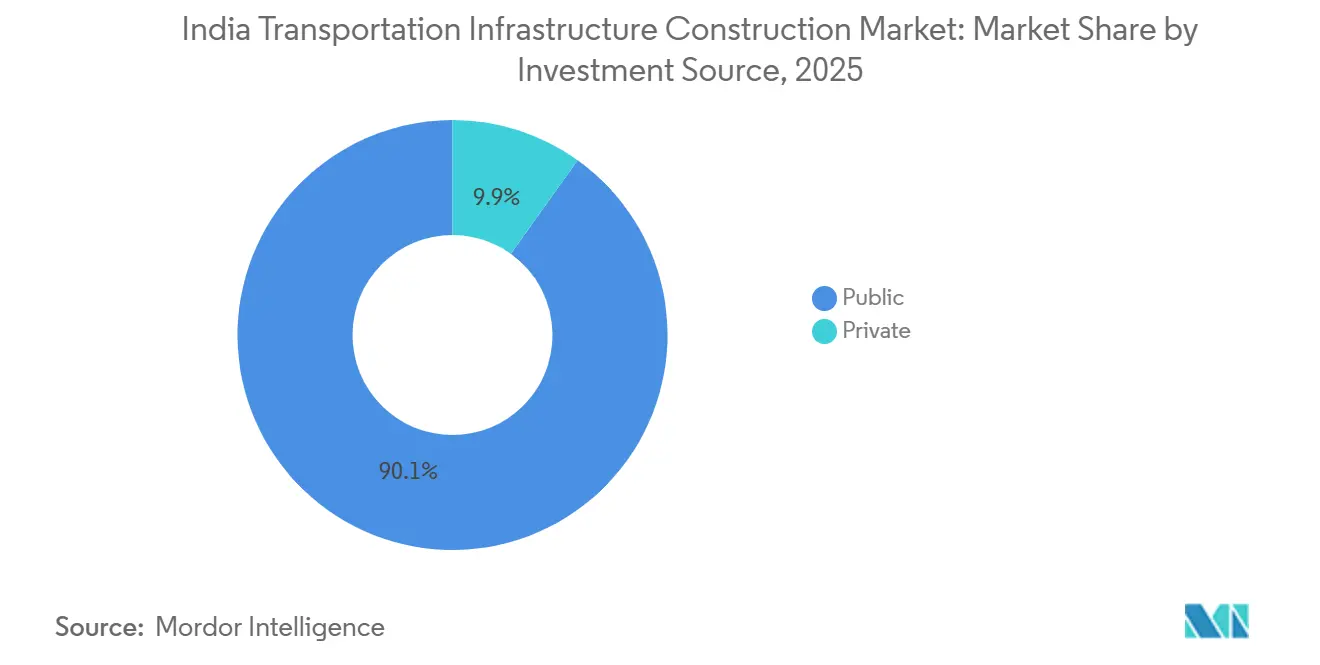

- 投資源別では、公共支出が2025年の支出の90.1%を占めましたが、トール・オペレート・トランスファーや空港コンセッション契約の成立が増えるにつれ、民間投資はCAGR 7.89%で拡大する軌道にあります。

- 都市別では、ムンバイ首都圏が2025年の支出の21.2%のシェアを占め、ハイデラバードは2031年までのCAGR 8.11%で最も急速な成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド交通インフラ建設市場の動向と考察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 貨物 鉄道の改良と専用貨物回廊 | +1.8% | 全国規模、 デリー〜ムンバイ間およびハウラー〜ルディアナー間が主導 | 中期 (2〜4年) |

| 国道・ 高速道路の拡張 | +1.6% | 全州、 ウッタル・プラデーシュ州とマハーラーシュトラ州で早期進展 | 短期 (2年以内) |

| 主要都市における 地下鉄ネットワークの整備 | +1.4% | デリーNCR、ムンバイ、ベンガルール、ハイデラバード、チェンナイ | 中期 (2〜4年) |

| 港湾の 接続性とマルチモーダル物流回廊 | +1.2% | グジャラート州・タミル・ナードゥ州などの沿岸州 | 長期 (4年以上) |

| 空港の 近代化と容量増強 | +1.0% | デリーおよびグワーハーティーを含む 第1層・第2層空港 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

貨物鉄道の改良と専用貨物回廊

東部・西部専用貨物回廊は2025年12月時点で96.4%完成し、貨物列車の運行回数は前年比47%増加しました[1]インド専用貨物回廊公社、「プロジェクト状況 2025年12月」、dfccil.com。インド鉄道は2025年に全長1,100キロメートルのダンクニ〜スーラト新路線を承認し、54億米ドルの土木工事が必要となります。2026〜2027年度の連邦鉄道予算は334億米ドルに達し、その大部分が高速軌道敷設と駅の改修に充てられます。AFCONS InfrastructureやKEC Internationalなどの請負業者は複数年にわたる電化工事パッケージを受注し、収益の見通しを確保しています。ダブルスタック運行の高速化により輸送時間が最大40%短縮され、より多くの荷主が道路輸送から鉄道輸送へ移行しています。

国道・高速道路の拡張

インド国道公団は2026年度に向けて138億米ドル相当の52プロジェクトの入札を開始しました。これは前年度に124件の計画を承認した後のことです[2]インド国道公団、「プロジェクト入札データ 2026年度」、nhai.gov.in。ハイブリッド・アニュイティ・モデルによる発注が新規延長の約65%を占めており、州の予算と民間リスクのバランスを取っています。HG Infra、Ceigall、Dilip Buildconは2024〜2025年に大型受注を獲得し、請負業者の旺盛な需要を裏付けています。インドの高速道路延長は2025年末時点で146,572キロメートルに達し、2024年の142,000キロメートルから増加しました。バーラトマーラー第2フェーズでは、国境・沿岸回廊を中心にさらに20,000キロメートルの整備が計画されており、5年間で240億米ドルの費用が見込まれています。

主要都市における地下鉄ネットワークの整備

チェンナイ地下鉄第2フェーズは延長118.9キロメートル、予算75億9,000万米ドルで、2025年に本格的な建設段階に入りました。デリー地下鉄第5フェーズも同年に承認を取得し、ベンガルールは2027年までに175キロメートルの開業を目指しています。ハイデラバード地下鉄第2フェーズは2024年9月にLarsen & Toubro〜Megha Engineeringの共同企業体に29億1,000万米ドルで発注されました。駅の再開発における官民モデルにより、開発業者が商業ゾーンを収益化できるため、公共資本の必要額が削減され、完成が加速しています。

港湾の接続性とマルチモーダル物流回廊

サガルマラは現在、720億米ドル相当の574件の活動中スキームを対象としています[3]港湾・海運・水路省、「サガルマラ・ダッシュボード」、shipmin.gov.in。旗艦プロジェクトであるヴァドヴァン港は91億5,000万米ドルの土木工事を必要とし、年間2,320万トンの処理能力を目標としています。2025年に2億2,800万米ドルで開通したチェンナイ港の新鉄道連絡線は、ターミナルを貨物回廊に直結させ、滞留時間を25%削減しました。内陸水路については、ジャル・マルグ・ヴィカス・プロジェクトがガンジス川の1,620キロメートルを浚渫し、5つのマルチモーダル拠点を建設することで、年間を通じた2,000トンバージ運航を可能にしています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 用地取得・ 通行権の遅延 | -1.2% | 全国規模、 デリーNCRとプネーがホットスポット | 短期 (2年以内) |

| 資金制約と 公共支払いの遅延 | -0.9% | 中堅請負業者に より深刻 | 短期 (2年以内) |

| 資材価格の 変動と供給ショック | -0.7% | 鉄鋼集約型の 鉄道・地下鉄パッケージ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

用地取得・通行権の遅延

2024〜2025年において、高速道路工事の約30%が用地引き渡しの遅延に直面し、建設サイクルに最大18ヶ月の遅れが生じました。プネー地下鉄第2フェーズでは、密集した住宅地下のトンネル工事により8ヶ月の遅延が発生しました。2013年土地収用法は社会的影響調査と同意条項を義務付けているため、入札には権原問題に対する15〜20%のコンティンジェンシーが設けられています。各州では、土地所有者が未整備地を整備済み区画と交換する土地プーリングを試験的に導入していますが、普及は不均一な状況です。

資金制約と公共支払いの遅延

高速道路公団は2025年2月時点で請負業者への未払い金が12億米ドルに達し、2024年3月時点で決済待ちの仲裁裁定額は172億米ドルに上りました。一部の地下鉄プロジェクトでは支払いサイクルが120日に延長され、請負業者は年利9〜11%の短期融資に頼らざるを得ない状況となっています。アニュイティ高速道路向けに新たに導入されたエスクロー・メカニズムは安定したキャッシュフローを約束していますが、既存プロジェクトでは依然として遅延が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:貨物回廊が鉄道の復活を牽引

道路は2025年の金額ベースで60.1%を占め、安定したハイブリッド・アニュイティ・モデルの受注フローに支えられています。港湾・内陸水路はサガルマラおよびヴァドヴァン建設を背景にCAGR 8.04%で最も高い将来成長軌道を持ち、鉄道は専用貨物リンクによって勢いを増しています。新回廊でのダブルスタック・コンテナサービスの統合により、ドア・ツー・ドアの輸送時間が最大40%短縮され、高付加価値貨物がトラックから離れています。チェンナイ港とパラディップ港がバース拡張を完了し、ジャル・マルグ・ヴィカスの河川航路が年間を通じて航行可能な状態を維持することで、海港向けのインド交通インフラ建設市場規模は拡大が見込まれます。これらの変化が相まって、純粋な高速道路から鉄道・港湾資産へと資本配分が再均衡されています。

インド交通インフラ建設市場では、空港の大規模改修も進んでいます。インド空港公団は航空交通管制に18億米ドル、ターミナルにさらに5億4,800万米ドルを計上しており、Tata Projectsはナビ・ムンバイ国際空港の2026年完成に向けて急ピッチで工事を進めています。これらの工事は高速道路に比べて金額は小さいものの、シーメンスなどの技術パートナーを引き付ける複雑なシステムパッケージを伴います。地下鉄の高架橋建設で培った技術を持つ請負業者は、今やエアサイドの誘導路にもその専門知識を活かし、受注残を多様化させ収益の変動を平準化しています。

建設タイプ別:駅の改修が加速

新規建設は2025年の支出の76.9%を吸収し、インド交通インフラ建設市場の中核であり続けています。2024年12月には138億米ドル相当の50件超の高速道路パッケージが入札に入り、チェンナイ、デリー、ハイデラバードの新地下鉄路線が2027年までに200キロメートル超の軌道を追加します。請負業者は、土木・システム・ユーティリティ工事を単一契約にまとめたこれらの大型パッケージを歓迎しており、規模の拡大につながっています。

しかし、改修はCAGR 7.97%という予測でより速いペースで進んでいます。インド鉄道はアムリット・バーラト・プログラムの下で49億2,000万米ドルをかけて1,309駅を改修しており、商業ゾーンの収益化に民間パートナーを活用しています。空港の改修も同様の論理に従っており、デリー第1ターミナルは2億8,800万米ドルで再建され、ベンガルール第2ターミナルの改修により2028年までに年間旅客処理能力が5,000万人に引き上げられます。プレハブ部材がコンコース拡張工事で主流となり、工期を約30%短縮し、旅客への影響を最小限に抑えています。

投資源別:TOTバンドルが民間資本を解放

公共資金が2025年の支出の90.1%を供給しましたが、インド国道公団がトール・オペレート・トランスファー・バンドルの入札を増やすにつれ、民間資金の流入が増加しています。2024年にIRB Infrastructureに8億8,200万米ドルで売却されたバンドル11により、公団は収益を新規建設に投入することができました。インド交通インフラ建設業界では、建設業者が成熟資産を売却して株式を再活用できるインフラ投資信託(InvIT)の仕組みも見られます。駅・空港のコンセッションも同様の論理に従い、長期リースと引き換えに運営リスクを開発業者に移転しています。

民間資本は2031年までにCAGR 7.89%で成長する見込みです。アダニによるティルヴァナンタプラム空港の長期リース取得やGMRのボーガプラム・グリーンフィールド・プロジェクトは、大手コングロマリットが輸送を中核事業として位置付けるようになった様子を示しています。エスクロー担保付きアニュイティ高速道路や旅客料金連動型空港コンセッションへの信頼が高まることで、グローバルな年金基金が資産再活用プラットフォームに参入し、第1層請負業者の流動性が向上するはずです。

地域分析

ムンバイ首都圏は地下鉄、沿岸道路、空港工事が重複していることから、2025年の支出の21.2%を占めました。ハイデラバードは環状道路と地下鉄第2フェーズを背景にCAGR 8.11%で最も急速な成長が見込まれ、デリーNCRは地下鉄第5フェーズ、デリー〜メーラト高速鉄道、ノイダ空港を背景に強力な第2位を維持しています。プネーは2つの地下鉄フェーズと19億2,000万米ドルの環状道路を継続し、ベンガルールは175キロメートルの地下鉄軌道と2028年までに年間旅客処理能力5,000万人に達するターミナル拡張を推進しています。チェンナイは2026年に空港第2フェーズを完成させ、地下鉄第2フェーズの118.9キロメートルの路線を掘削中です。

アフマダーバード、ジャイプール、インドールなどの第2層クラスターが次の候補となっており、多国間融資と連邦補助金を活用して資金不足を補っています。ウッタル・プラデーシュ州の高速道路やグジャラート州の沿岸道路はすでに物流コストを最大15%削減しています。通行権の障壁は残るものの、これらのプロジェクトは請負業者の裾野を6大都市圏を超えて拡大させ、建設受注の地域格差を緩和しています。

ハイデラバードの優位性は、道路・鉄道・空港プログラムの同期的な推進から生まれています。21億6,000万米ドルの予算が組まれたリージョナル・リング・ロードは、大型車両を都市中心部から迂回させ、工業用地を解放します。地下鉄整備と空港容量の拡大と合わせて、この回廊は物流時間を3分の1短縮し、マルチモーダル拠点を求めるライフサイエンス輸出業者を引き付けます。この好循環は、土木工事、信号設備、不動産付帯事業に対する安定した需要を次の10年にわたって約束しています。

競合状況

競争は中程度です。上位5社—Larsen & Toubro、Tata Projects、Megha Engineering、IRB Infrastructure、Adani Ports—は合計600億米ドル超の受注残を抱えていますが、50社超の中堅建設業者が州の地下鉄・空港工事を争っています。義務化されたBIMと環境基準は、デジタル・コンプライアンス体制の充実した企業に有利に働くため、第1層事業者は固定費を分散させるために積極的な価格設定で入札することが多くなっています。

戦略的な動きは資産再活用と技術を中心に展開されています。IRBはKKRとインフラ投資信託(InvIT)を組成し、有料道路を収益化して新たなハイブリッド・アニュイティ・モデル入札向けの資本を確保しました。L&TとMeghaはハイデラバード地下鉄第2フェーズを受注するために合弁企業を設立し、土木・システム・地元ステークホルダー対応の能力を統合しました。Tata Projectsはナビ・ムンバイとノイダの両空港でドローンとIoTセンサーを活用して欠陥を早期に発見し、手直し工事を5分の1削減しています。NCC Ltd.やAshoka Buildconなどの中小競合他社は、参入障壁の低い内陸水路や第2層都市の地下鉄でニッチを追求しています。

利益率の圧迫により業界再編が続いています。支払い遅延は中堅企業に最も大きな打撃を与えており、一部は低収益の高速道路パッケージから撤退し、他社は規模拡大のために合併しています。採石場、プレキャスト、物流部門を持つ請負業者は、純粋な土木会社よりも資材価格の変動に対する耐性が高く、InvITプラットフォームを持つ企業は最も速く株式を再活用し、入札パイプラインを維持しています。

インド交通インフラ建設業界のリーダー企業

Larsen & Toubro Limited

TATA Projects

KEC International Limited

Shapoorji Pallonji

Megha Engineering & Infrastructures Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:チェンナイ空港第2フェーズが完成し、年間旅客処理能力1,500万人の増加と生体認証搭乗システムが追加されました。

- 2025年3月:チェンナイ港が2億2,800万米ドルの専用貨物回廊への鉄道連絡線を開通させ、コンテナ滞留時間を25%削減し、輸出業者のドア・ツー・ドア物流コストを最大20%低減しました。

- 2025年2月:ダブルスタック・コンテナ列車が両専用貨物回廊ルートで本格運行を開始し、輸送時間を30〜40%短縮し、1編成あたり2,500トンの積載量を実現しました。

- 2025年2月:インド国道公団が請負業者への12億米ドルの支払い遅延を確認し、将来のハイブリッド・アニュイティ・モデルの支払いを保証するエスクロー制度を導入しました。

インド交通インフラ建設市場レポートの調査範囲

| 道路 |

| 鉄道 |

| 航空 |

| 港湾・内陸水路 |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| インドその他地域 |

| タイプ別 | 道路 |

| 鉄道 | |

| 航空 | |

| 港湾・内陸水路 | |

| 建設タイプ別 | 新規建設 |

| 改修 | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ | |

| インドその他地域 |

レポートで回答される主要な質問

インドの交通インフラ建設市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 7.49%で拡大し、2031年までに1,229億1,000万米ドルに達すると予測されています。

本市場で最も成長が速いセグメントはどれですか?

サガルマラおよびヴァドヴァン港プロジェクトの進展を背景に、港湾・内陸水路が2031年までのCAGR 8.04%という予測で最も急速な成長を示しています。

民間投資が増加すると予想される理由は何ですか?

トール・オペレート・トランスファー高速道路バンドル、空港コンセッション、インフラ投資信託(InvIT)の仕組みが投資家に安定したキャッシュフローを提供し、公共機関が資本を再活用できるようにしています。

ハイデラバードが最も成長の速い都市市場となっている理由は何ですか?

同市は新たな地下鉄フェーズの追加、環状道路の拡幅、空港の容量拡大を同時に進めており、これらが相まって移動時間を短縮し、物流・テクノロジー企業を引き付けています。

請負業者は支払い遅延にどのように対処していますか?

大手建設業者は成熟資産をInvITに移管し、エスクロー担保付きアニュイティモデルを採用し、ドローンとBIMを活用して施工コストを削減し利益率を守っています。

プロジェクトのスケジュールを脅かすリスクは何ですか?

用地取得の障壁と資材価格の変動が依然として最大の脅威であり、エスカレーション条項と土地プーリングモデルが機能しない場合、スケジュールの延長や利益の圧迫を招く可能性があります。

最終更新日: