フェンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.71 十億米ドル |

| 市場規模 (2031) | 54.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

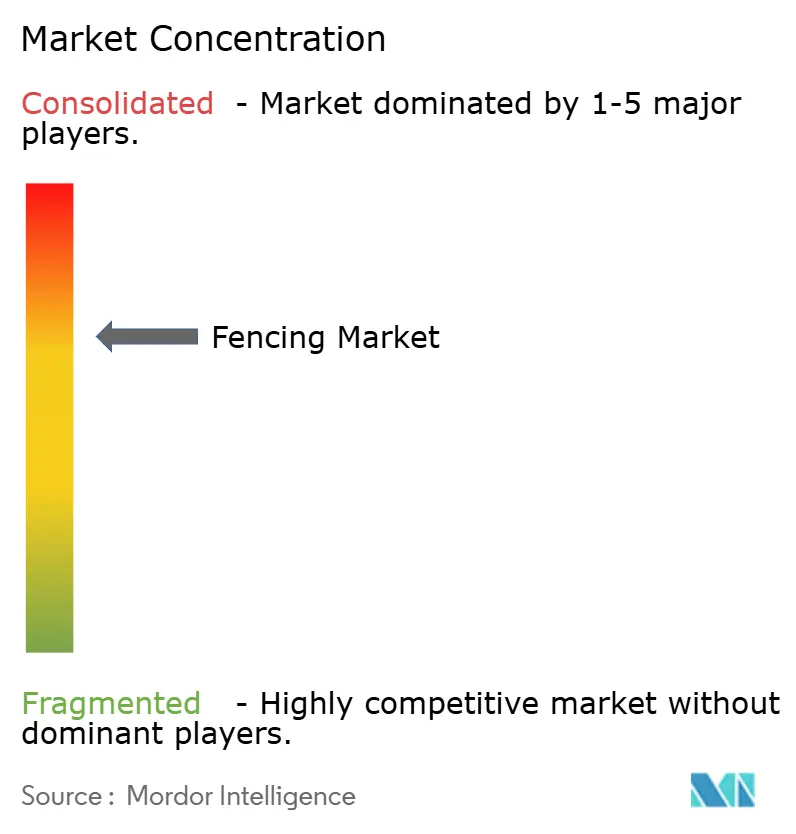

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェンシング市場分析

フェンシング市場規模は、2025年の383億4,000万米ドルから2026年には407億1,000万米ドルに増加し、2031年までに549億8,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.19%で成長します。

住宅・企業・重要インフラにおける境界セキュリティ基準の高まりと、住宅建設およびリモデリングの堅調な推移が、需要曲線を上向きに維持しています。塩化ビニル、アルミニウム、複合パネルへの素材転換が不動産オーナーのライフタイムメンテナンスコストを削減する一方、モジュール式製品設計が施工業者の設置時間を短縮しています。アジア太平洋および中東における交通・電力・公共施設への政府支出が、仕様グレードのバリアシステムの長距離敷設需要を押し上げています。同時に、金属・樹脂価格の高騰とグローバルな熟練労働者不足が、現場作業を最小化するDIYキットや工場仕上げ部材への市場移行を促しています。

主要レポートのポイント

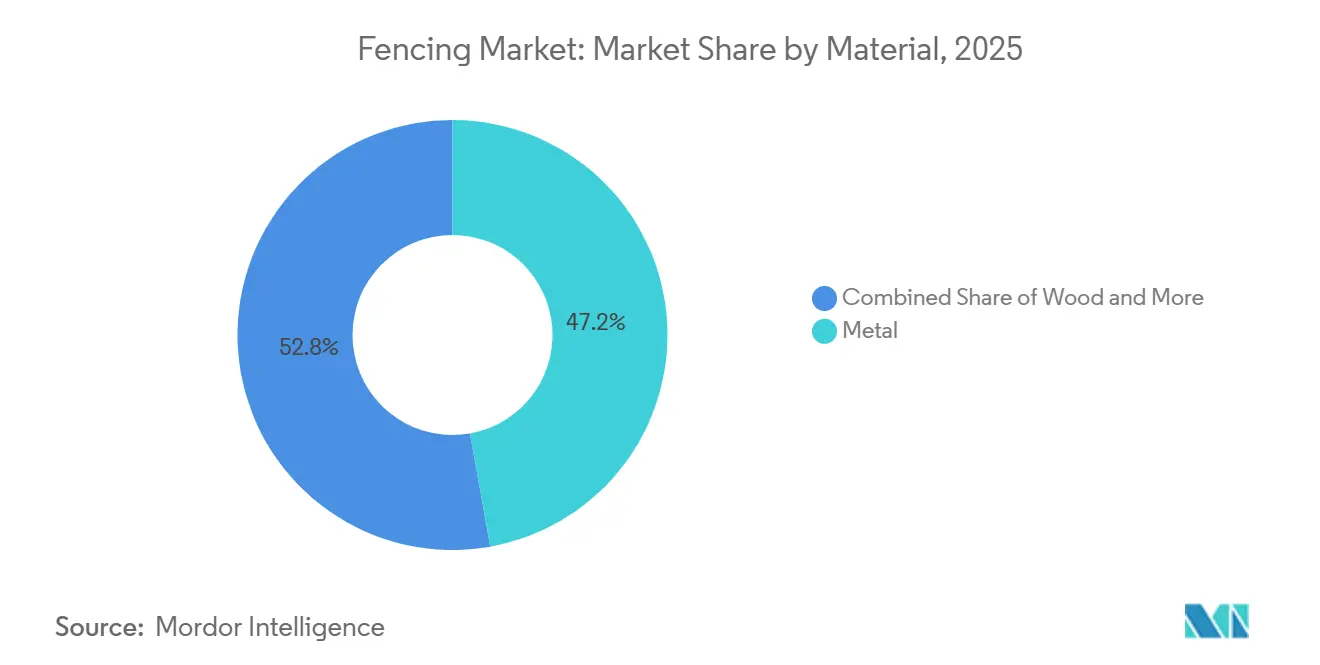

- 素材別では、金属フェンシングが2025年の世界売上高の47.2%を占め、プラスチック・複合材製品は2031年にかけてCAGR 6.81%で成長する見込みです。

- エンドユーザー別では、住宅用途が2025年需要の45.1%を占め、農業セグメントは2026〜2031年にかけてCAGR 7.16%で拡大する見通しです。

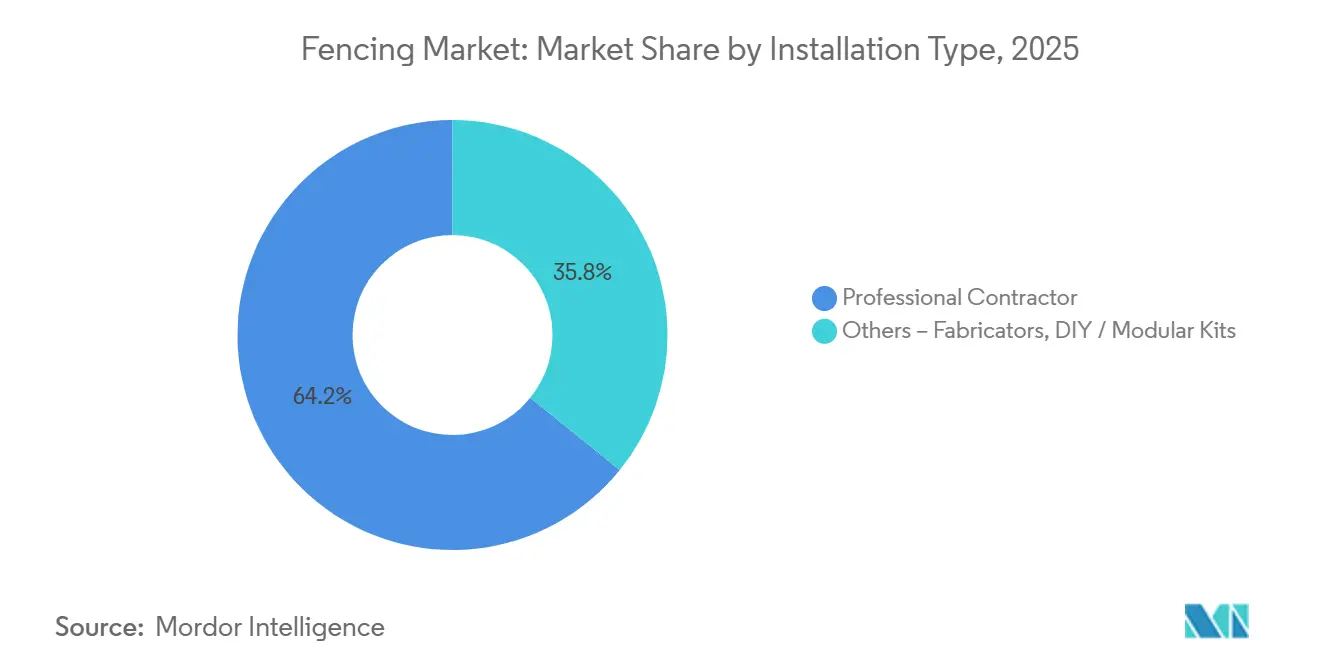

- 設置タイプ別では、業者施工プロジェクトが2025年売上高の64.2%を占め、DIY・モジュールキットは2026〜2031年にかけてCAGR 6.47%で拡大する見込みです。

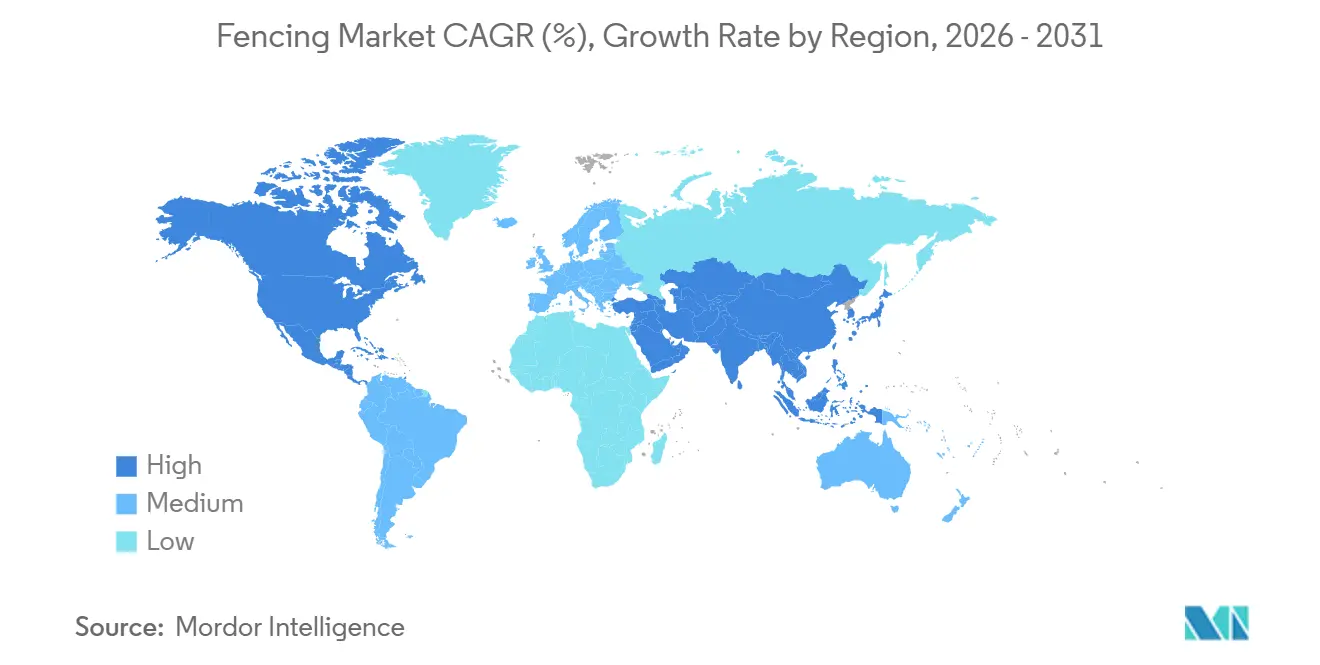

- 地域別では、アジア太平洋が2025年売上高の33.8%のシェアでトップとなり、2026〜2031年にかけてCAGR 6.92%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界フェンシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐久性・低メンテナンス素材への選好 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 住宅建設・リモデリングの成長 | +1.1% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 境界セキュリティニーズの高まり | +0.9% | グローバル | 短期(2年以内) |

| 農地保護の拡大 | +0.8% | 南北アメリカ、アジア太平洋 | 中期(2〜4年) |

| インフラ・公共施設の開発 | +0.7% | アジア太平洋、中東、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐久性・低メンテナンス素材への選好が金属・塩化ビニル・複合材フェンシングの採用を促進

塩化ビニル、アルミニウム、木材プラスチック複合材ラインが、塗装が必要な木製レールや溶融亜鉛めっきパネルに取って代わりつつあります。住宅オーナーはステイン塗装が不要な製品を重視し、施設管理者は耐腐食合金によるライフサイクルコスト削減を評価しています。Oldcastle APGは2025年2月にEverStrong Profilesを買収し、米国東海岸に2か所の押出成形工場を追加して、季節的な需要急増に対応するための国内PVC生産能力を引き上げました[1]CRH plc、「CRH、EverStrong Profilesの買収完了」、crh.com。耐久性の高い粉体塗装で仕上げられたアルミニウム部材は、かつて塩水飛沫が耐用年数を縮めていた沿岸部の建築物で主流となっています。再生木材繊維と高密度ポリエチレンを組み合わせた複合材プランクは、木目調の美観を保ちながらシロアリリスクを排除しており、湿度の高い米国南東部で普及が進んでいます。メーカーは現場での樹脂混合、インライン加工、リサイクルフローを含む垂直統合を強化し、原材料の安定調達と顧客への迅速な納品を実現しています。

住宅建設・リモデリングの成長が新規フェンス設置および交換需要を支援

新築住宅着工件数と老朽化が進む北米の住宅ストックが、境界改修需要を継続的に喚起しています。全米住宅建設業者協会のリモデリング市場指数は2025年第4四半期に64を維持し、屋外プロジェクトの受注残が健全であることを示しています[2]全米住宅建設業者協会、「リモデリング市場指数 2025年第4四半期」、nahb.org。ハーバード大学住宅研究共同センターは、285万件の米国住宅オーナー工事においてフェンス関連支出が107億米ドルに上ると集計しています。インドでも同様の勢いが見られ、2026〜27年度の連邦予算には資本工事向けに1,450億米ドルが計上されており、敷地フェンシングが必要な新規鉄道回廊も含まれています。これらのパイプラインは、支柱・パネル・ゲートの単位需要に直結します。先進国の郊外では、老朽化した木材ストックが気象被害を受けるにつれて交換サイクルが加速し、複合材や金属代替品へのアップグレードが促進されています。

境界セキュリティニーズの高まりが住宅・商業・産業施設全体の需要を増加

セキュリティ基準は世界的に厳格化されています。カリフォルニア州の2025年議会法案第2371号および第1622号は、電気式セキュリティフェンスに関する州全体のルールを法制化し、高仕様設置への規制上の道筋を開きました。米国国防総省は2025年にフォート・カバゾスをはじめとする主要基地の境界改修に資金を投じ、よじ登り防止・センサー対応システムへの連邦政府の需要を示しました。エネルギー公益事業者は重要インフラ保護ガイドラインを満たすために耐衝突バリアを指定し、物流事業者は自動化された物流センター周辺に高さのある溶接メッシュパネルを採用しています。保険会社も商業オーナーに対し、カメラや照明に加えて物理的バリアの設置を求めており、セキュリティフェンシングはオプションから必須へと変わりつつあります。

農地保護の拡大が境界・家畜フェンシング需要を牽引

農場・牧場経営者は、家畜のローテーション管理と野生動物の保護を改善するために囲いの近代化を進めています。米国農務省自然資源保全局(NRCS)はGPS対応バーチャルフェンシングの設置費用を一部負担し、西部の大規模牧場での普及を後押ししています[3]米国農務省、「NRCS保全実践基準」、usda.gov。ブラジルとアルゼンチンの南米大豆・牛肉輸出業者は、拡大する耕作地の高価値農地を確保するために新たな織り金網の境界を設置しています。プロングホーンやエルクの絡まりを減らす野生動物に配慮したレイアウトは、特に渡り回廊を追跡する州で規制上の支持を得ています。物理的な外周フェンスと内部バーチャルパドックを組み合わせたハイブリッドシステムは、資本支出と運用上の柔軟性のバランスを取るものとして、オーストラリアと米国で早期採用者を集めています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・アルミニウム・樹脂系素材の価格変動 | -0.9% | 北米・欧州・中東に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 高い設置費・人件費 | -0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| ゾーニング・許認可・境界線コンプライアンスの遅延 | -0.5% | 北米(都市市場)、欧州、アジア太平洋(高密度都市) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・アルミニウム・樹脂系素材の価格変動がマージンを圧迫

コモディティの乱高下がフェンシングサプライチェーン全体の利益を圧迫しています。アルミニウムは2026年3月に1トン当たり3,333.50米ドルで取引され、中東の供給混乱により世界生産量が約10%減少した結果、前年比25.07%上昇しました。鉄鋼コイルも、関税の変動や高炉の操業縮小がスポット市場に波及するなか、同様の価格変動を示しています。ポリ塩化ビニルおよび高密度ポリエチレン樹脂の価格は原油価格の変動に連動しており、塩化ビニルおよび複合材キットの予算見積もりを流動的なものにしています。入札業者は数か月前に価格を固定するため、プロジェクト途中でミルサーチャージが上昇した場合にリスクにさらされます。大手メーカーは長期供給契約と自社リサイクルによって一部ヘッジしていますが、中小の地域加工業者はコスト上昇を吸収するか、契約を手放すかの選択を迫られることが多いです。

高い設置費・人件費が価格感応度の高いプロジェクトでの普及を制限

資格を持つフェンス施工クルーは依然として不足しています。米国における施工業者の賃金中央値は2025年に6.2%上昇し、建設業全体の労働賃金上昇率を上回りました。英国の入札価格は同年2.52%上昇し、業界調査機関は2026年にさらに3.5%の上昇を見込んでいます。入札価格の上昇は住宅顧客をDIYシステムへと誘導し、商業建設業者は重要度の低い境界工事を先送りにしています。メーカーはクリックフィット式レール、事前加工済み支柱、電動工具なしで2人で設置できる軽量パネルで対応しています。これらの革新は現場での作業時間を削減しますが、労働力供給が拡大するまでは設置コストが高止まりし、予算制約のあるセグメントでの需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:複合材・塩化ビニルが成長ポテンシャルを拡大

金属製品は2025年にフェンシング市場シェアの47.2%を占め、鉄鋼とアルミニウムが高セキュリティ・産業用途のデフォルト素材であり続けました。コンクリート遮音壁とバリアスラブは、高速道路や鉄道回廊沿いのニッチな安全用途を担っています。一方、塩化ビニルおよびその他のプラスチック複合材フォーマットは2031年にかけてCAGR 6.81%を記録すると予測されており、他のすべての素材クラスを上回り、付加価値・低メンテナンスソリューションのフェンシング市場規模を拡大しています。ハリケーン多発地帯のフロリダや高湿度の東南アジアの住宅オーナーは、限定的な生涯保証を持ち、腐食・害虫・塩水飛沫に耐性のあるPVCおよび木材プラスチック複合材へと移行しています。Oldcastle APGは2022年以降の継続的な買収により、Bufftech、SimTek、National Vinyl Productsを一つの傘下に統合し、押出成形・コンパウンディング・使用済みPVC回収において全国的な展開力を持つに至っています。

初期コストが低いにもかかわらず、防腐処理済みマツ材は、エンドユーザーが再塗装サイクルや交換頻度を高い初期素材費用と比較検討するにつれてシェアを失っています。一方、カリフォルニア州および欧州連合市場における再生材含有義務が、再生PVCやポリエチレンを組み込んだ複合材プランクへと自治体バイヤーを誘導しています。構造的剛性と耐衝突性能が不可欠な用途では金属が主流を維持しますが、鋼材補強レールを持つ複合材バリアントが軽商業建築でのギャップを縮めています。高速硬化粉体塗装ラインとコスト最適化合金も、特に地域の建築基準が非腐食性フレームを要求する場合に、装飾的なプールエンクロージャーでアルミニウムを首位に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:農業需要が突出した成長を示す

住宅プロジェクトは2025年の世界売上高の45.1%を占め、フェンシング市場の日常的な取引量を支えています。プライバシースクリーン、犬用フェンス、装飾的なピケットが住宅オーナーの要望リストを占め、ソーラーライト付き支柱キャップがエネルギー効率と外観向上を兼ね備えた製品として普及しています。しかし農業セグメントは、バーチャルフェンシングのコストシェアインセンティブとラテンアメリカにおける牧草地面積の拡大に後押しされ、2031年にかけて最速のCAGR 7.16%を記録すると予測されています。米国NRCSプログラムは牧場主のGPS制御カラー費用の最大75%を補助し、オーストラリアの牛肉生産者はソフトウェアで輪換放牧ルートを定義することで30%の労働コスト削減を報告しています。

軍事基地・公益事業者・政府公園は、老朽化したチェーンリンクが光ファイバー侵入検知ラインを統合した耐登攀溶接メッシュに交換されるにつれて、予測可能な交換サイクルを提供しています。鉱業・石油化学コンプレックスはOSHA(労働安全衛生局)監査に合格するために重ゲージ鋼製フレームワークを必要とし、データセンター事業者は車両ウェッジバリアとマイクロメッシュ内部パーティションを組み合わせたデュアル境界レイアウトを標準化しています。これらの高仕様設置はプレミアムマージンを持ち、メンテナンス契約をバンドルすることが多く、汎用農業用ワイヤーに対して1直線フィート当たりの収益を拡大しています。

設置タイプ別:DIYチャネルがプロとの差を縮める

施工業者クルーは2025年の世界売上高の64.2%を占め、商業プロジェクトの複雑さと顧客がターンキー許認可・施工保証に置く価値を反映しています。しかしDIY・モジュールキットセグメントは、熟練施工業者の不足とHome DepotやLowe'sなどの小売業者が配信するステップバイステップ動画ガイダンスの普及に後押しされ、2031年にかけてCAGR 6.47%を達成する軌道にあります。Oldcastle APGのEncloSureブランドで2024年に発売されたフラットパック式アルミニウムスクリーンルームは、基本的な電動工具で週末に組み立て可能で、国際住宅規格の風荷重規定に準拠しています。

加工業者の供給業者は、色合わせされたゲート、錠前セット、不均一な地形に対応する可変傾斜パネルを提供することで、大型量販店キットとフルカスタム施工の間のギャップを埋めています。オンラインコンフィギュレーターにより、住宅オーナーは衛星画像上に敷地境界線を描き、支柱数を自動計算し、ドアツードアのカットシートを受け取ることができ、設計リードタイムを数週間から数時間に短縮しています。中小施工業者にとって、これらのデジタルツールは迅速な見積もりと現場廃棄物の削減につながり、ハイブリッドなプロ・DIYチャネルをフェンシング市場全体の中で台頭するシェア獲得者にしています。

地域分析

アジア太平洋は2025年の総売上高の33.8%を占め、同地域の予測CAGR 6.92%がフェンシング市場の主要加速地域としての地位を確固たるものにしています。中国の製造・輸送インフラ整備は、2025年に3,109キロメートルの鉄道が敷設されたことに象徴されるように、住宅不動産支出が縮小する中でも、仮設安全バリアと恒久的な用地フェンスが列車単位で出荷されることを保証しています。インドの1,450億米ドルの資本予算は7本の高速鉄道回廊と産業団地を優先しており、車両基地や労働者居住区周辺の境界保護に継続的な需要を生み出しています。インドネシア、ベトナム、フィリピンの都市整備は、世帯形成と政府の住宅計画が拡大するにつれて、低コストのチェーンリンクおよびPVCピケットシステムの普及余地を広げています。

北米は深みと安定したキャッシュフローを提供しています。米国の住宅着工件数は高い住宅ローン金利にもかかわらず2025年12月まで堅調を維持し、分譲地フェンスと住宅所有者組合が承認したプライバシースクリーンのパイプラインを押し上げています。全米住宅建設業者協会は2026年のリモデリング支出が3%増加すると予測しており、老朽化したシダーピケットが複合材スラットに取って代わられるにつれて交換需要がさらに膨らんでいます。カナダは移民流入が新築住宅完工件数を高水準に保つことで増分的な押し上げを加え、メキシコの国境地帯の工業団地は窃盗からジャストインタイム在庫を守るために境界を強化しています。

欧州はより穏やかながらも底堅いパターンを示しており、Ifo研究所は2026年の実質建設成長率を2.4%と予測しています。ドイツの5,000億ユーロのインフラ・気候特別基金は最大2,100億ユーロを公共事業に振り向けており、土木工学への配分(主に交通・電力網の整備)はその支出の約70%を占めています。住宅・非住宅セグメントともにリノベーションが新築の価値を上回るようになり、密集した都市街区では生木材よりも速設置型スチールメッシュや装飾アルミニウムを好む交換フェンス受注が増加しています。英国とスペインも同様の改修路線をたどっていますが、継続的な労働力不足が設置リードタイムを長期化させ、工場仕上げ済みキットへの需要を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合環境

市場支配力は集約が進んでいますが、独占にはほど遠い状況です。Oldcastle APGは2025年1月に8つの既存ブランドをCatalyst Fence Solutionsに統合し、北米全域で塩化ビニル・成形複合材・アルミニウム・鋼材ラインの製造を即座に拡大しました。統一保証と集中型カスタマーケアにより、同社は合算購買力を活用して原材料インフレを抑制し、全国小売業者の棚スペースを確保しています。ベルギーを拠点とするライバルのBeta fenceは、耐衝突メッシュと統合センサーグリッドで重要インフラクライアントを獲得しており、2014年のSecure USA買収により米国の車両バリア事業に迅速に参入しました。

製品革新は急速に進んでいます。Gregory Industriesは2025年7月にアラバマ州に9万平方フィートの高度自動化G-STRUTミルを開設し、フェンス支柱と太陽光発電アレイ支持材を兼ねる溶融亜鉛めっきチャンネルのリードタイムを短縮しました。Trex Companyは複合材デッキングで培った知名度を境界パネルに拡大し、コアとなる屋外生活カタログとバンドルされた色合わせレールおよびピケットキットを販売しています。中小の地域加工業者は、大手企業が数千の自治体にわたって複製することが難しいカスタム装飾加工、迅速な納期、許認可代行サービスで生き残っています。

テクノロジーも別の戦線となっています。クラウドベースのコンフィギュレーターが支柱間隔、ゲートの開閉クリアランス、部材表を数分で計算し、プロの設計コストを削減し、住宅オーナーのミスを減らしています。センサーメーカーは溶接メッシュに光ファイバーを組み込み、サイトセキュリティダッシュボードに接続するリアルタイム侵入検知を可能にしています。スマートフェンスの普及率は世界の設置延長の5%未満にとどまっていますが、データセンターや空港でのパイロット設置はプレミアム価格設定の可能性と監視サブスクリプションによる継続収益を示しており、業界最大手各社が開拓を目指す分野となっています。

フェンシング業界リーダー

CertainTeed

PLY Gem

Bekaert

BetaFence

Ameristar Perimeter Security

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Oldcastle APGがEverStrong Profilesを買収し、米国東海岸に2か所の塩化ビニル押出成形工場を追加し、Eastern Wholesale Fenceへの主要レール・フェンスサプライヤーとなりました。

- 2024年7月:Gregory Industriesがアラバマ州アセンズに9万平方フィートのG-STRUTフレーミング工場を開設し、世界最先端のストラットミルと位置づけられています。

- 2025年3月:James HardieがThe AZEK Companyを87億5,000万米ドルで買収することに合意し、北米外装製品の合算総市場規模(TAM)を230億米ドルに拡大しました。

- 2025年1月:Oldcastle APGがCatalyst Fence Solutionsを立ち上げ、Barrette Outdoor Living、National Vinyl Products、Buftechおよびその他のブランドを、譲渡可能な限定生涯保証のもとに一つの傘下に統合しました。

世界フェンシング市場レポートの調査範囲

| 金属 | 鉄鋼 |

| アルミニウム | |

| 木材 | |

| プラスチック・複合材 | |

| コンクリート | |

| その他素材 |

| 住宅 |

| 農業 |

| 軍・防衛 |

| 政府 |

| 鉱業 |

| 石油・化学 |

| エネルギー・電力 |

| その他エンドユーザー |

| 専門業者 |

| その他 – 加工業者、DIY・モジュールキット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他欧州 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他アジア太平洋 |

| 素材別 | 金属 | 鉄鋼 |

| アルミニウム | ||

| 木材 | ||

| プラスチック・複合材 | ||

| コンクリート | ||

| その他素材 | ||

| エンドユーザー別 | 住宅 | |

| 農業 | ||

| 軍・防衛 | ||

| 政府 | ||

| 鉱業 | ||

| 石油・化学 | ||

| エネルギー・電力 | ||

| その他エンドユーザー | ||

| 設置タイプ別 | 専門業者 | |

| その他 – 加工業者、DIY・モジュールキット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他アジア太平洋 | ||

レポートで回答される主要な質問

2026年から2031年にかけてフェンシング市場に予測されるCAGRは?

市場は2026〜2031年にかけてCAGR 6.19%で成長すると予測されています。

最も高い成長が見込まれる素材クラスはどれですか?

プラスチックおよび複合材システムは2031年にかけてCAGR 6.81%を記録すると予測されています。

2025年の世界販売における住宅セグメントの規模は?

住宅プロジェクトは2025年の世界売上高の45.1%を生み出しました。

DIYキットが普及している理由は何ですか?

労働力不足と施工業者賃金の上昇が、現場作業時間を削減するモジュール式の住宅オーナー向けキットへと価格感応度の高いバイヤーを誘導しています。

2031年までに最も大きな増分需要を加える地域はどこですか?

中国とインドを中心とするアジア太平洋が、予測CAGR 6.92%で最も急速に拡大する地域であり続けると見込まれています。

近期成長を鈍化させる可能性のある主要リスクは何ですか?

鉄鋼・アルミニウム・樹脂価格の変動がマージンを圧迫し、エンドユーザーコストを引き上げ、新規プロジェクトを遅延させる可能性があります。

最終更新日: