インドボトル入り飲料水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

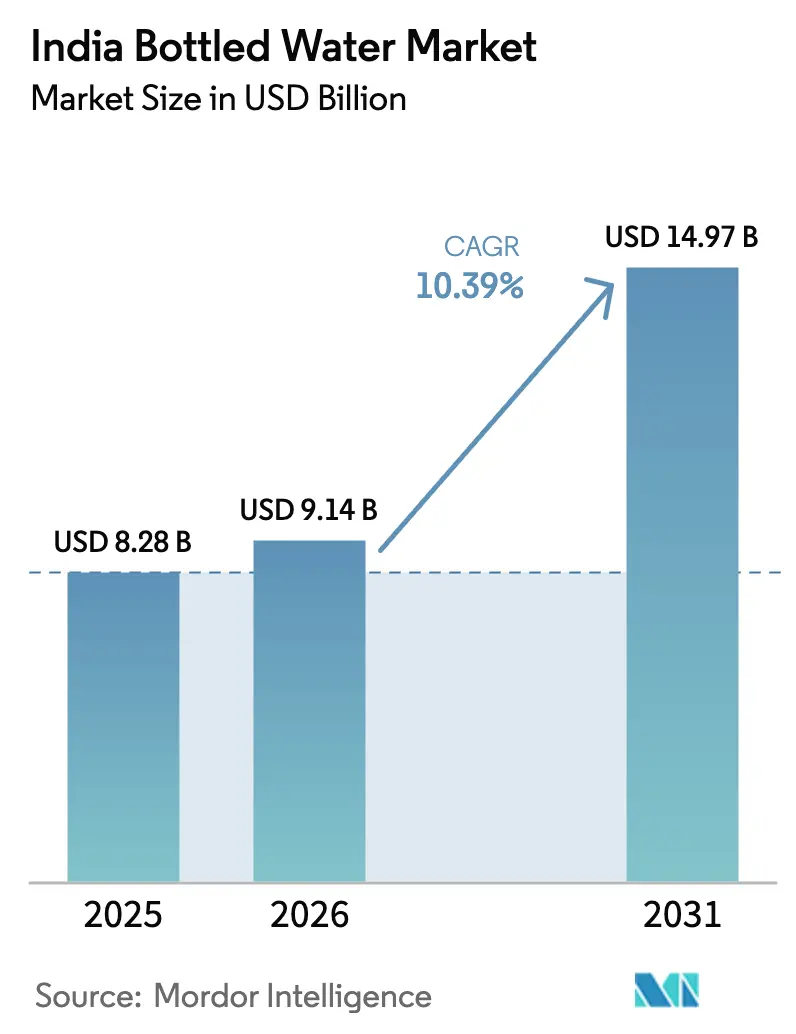

| 基準年の市場規模 (2025) | 8.28 十億米ドル |

| 市場規模 (2026) | 9.14 十億米ドル |

| 市場規模 (2031) | 14.97 十億米ドル |

| 成長率 (2026 - 2031) | 10.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドボトル入り飲料水市場分析

インドのボトル入り飲料水市場規模は、2025年の82億8,000万米ドルから2026年には91億4,000万米ドルへと成長し、2026年〜2031年にかけて10.39%のCAGRで2031年までに149億7,000万米ドルに達すると予測されています。この成長は、水供給における構造的なギャップに支えられています。都市化の急速な進展に自治体の水道システムが追いつけず、家庭や企業は準公共インフラとしてパッケージ水への依存度を高めています。ジャル・ジーヴァン・ミッションなどの政府施策により水道水へのアクセスが拡大しているにもかかわらず、サービスの信頼性の不安定さ、ラストマイルでの汚染、地下水の枯渇といった問題が引き続きリスク認識を高め、ボトル入り飲料水への需要を持続させています。規制面の動向も市場のダイナミクスを再形成しています。2024年12月に施行された新たなFSSAI規制は、パッケージ水を「高リスク」に分類し、年次第三者監査を義務付けています。この変更は、コンプライアンスの財務的負担を満たすことが困難な中小事業者に対して重大な課題をもたらしています。さらに、消費者ライフスタイルの変化が市場成長を牽引しています。インフラ課題、健康意識の高まり、規制の統合という相互作用が、インドのボトル入り飲料水市場を持続的な複数年にわたる拡大へと位置づけており、飲料産業全体の中で重要なセグメントとなっています。

主要レポートのポイント

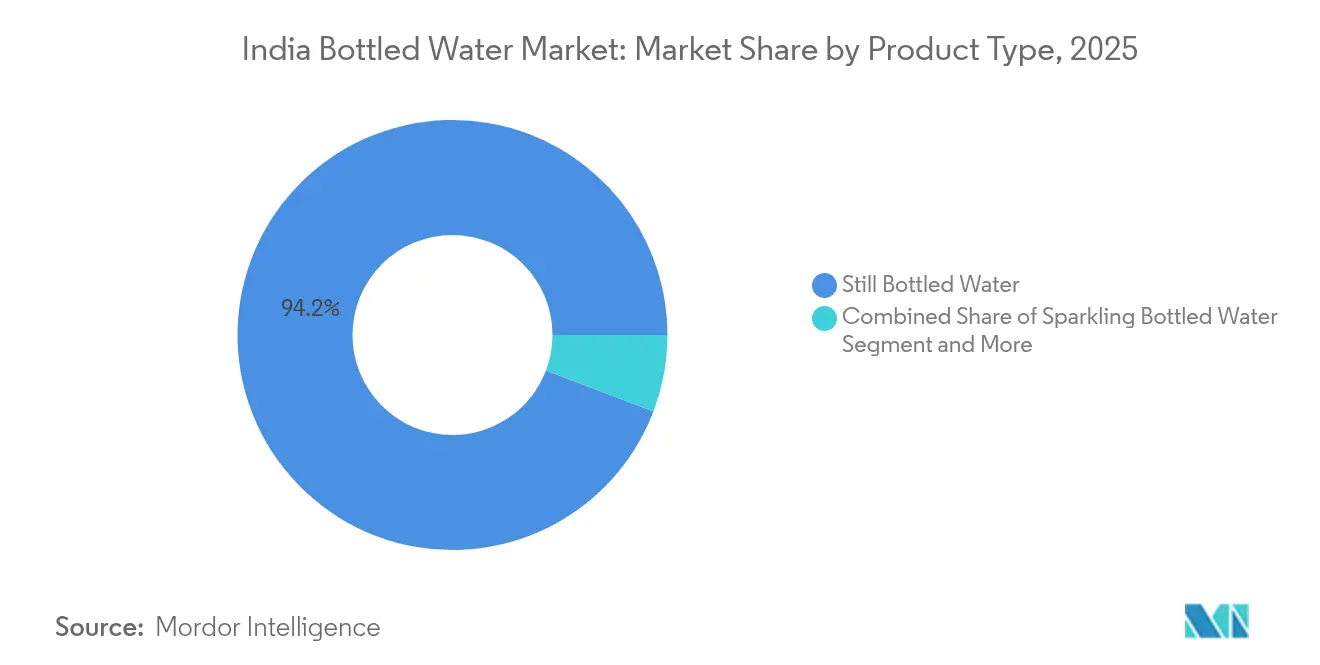

- 製品タイプ別では、スティルボトル入り飲料水が2025年に94.21%の収益シェアをリード。機能性・フレーバー水サブセグメントは2031年までに10.92%のCAGRで拡大する見込みです。

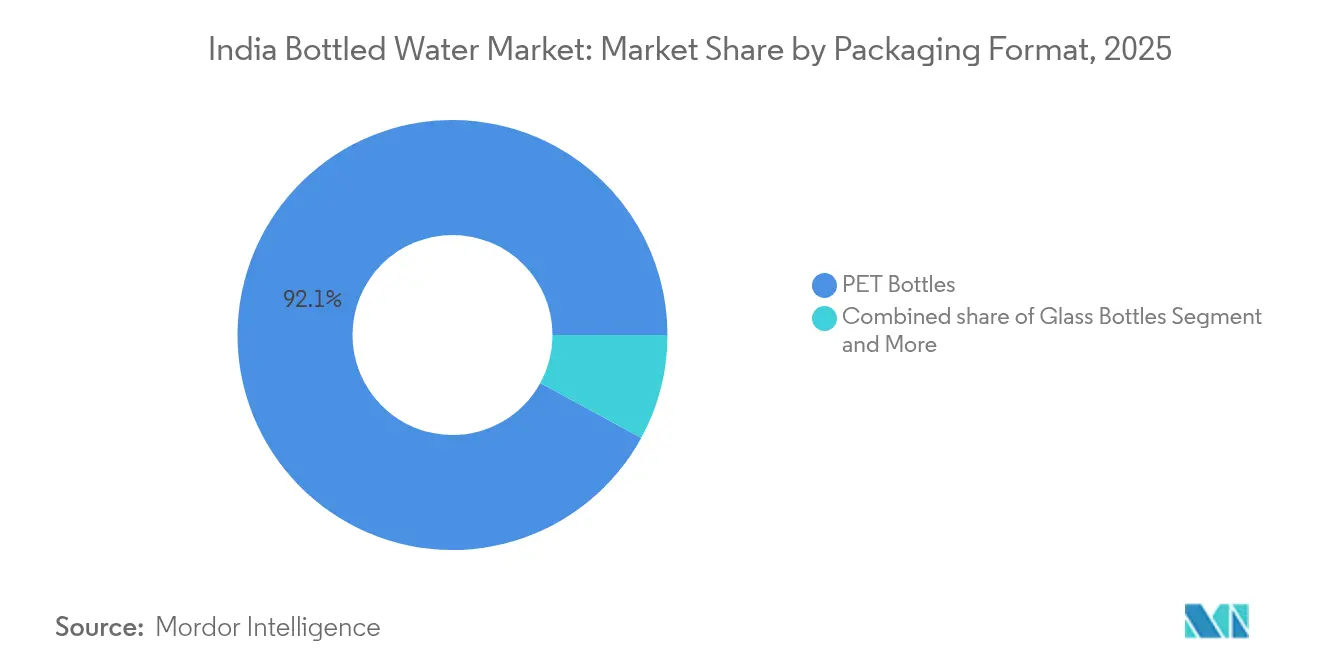

- 包装形態別では、PETボトルが2025年のインドボトル入り飲料水市場シェアの92.05%を占め、缶は2031年までに11.49%のCAGRを記録すると予測されています。

- カテゴリー別では、マスセグメントが2025年のインドボトル入り飲料水市場規模の85.12%を占め、プレミアムセグメントは2031年までに11.71%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードが2025年のインドボトル入り飲料水市場の67.98%のシェアを獲得し、オントレードは2031年までに10.74%のCAGRが見込まれています。

- 地域別では、北インドが2025年に32.31%の市場シェアを占め、西インドは2031年までに12.25%のCAGRが期待される最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドボトル入り飲料水市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共水道インフラの不備 | +2.8% | 全国的、特に北インドおよび東インドで深刻な影響 | 長期(4年以上) |

| 広告およびプロモーションキャンペーン | +1.2% | 全地域の都市部、主要都市を優先 | 中期(2〜4年) |

| 水系感染症への意識の高まり | +1.8% | 全国的、農村部および半都市部でより高い影響 | 中期(2〜4年) |

| 飲食サービス施設の戦略的拡大 | +1.4% | 都市回廊、西インドおよび南インドが先導 | 中期(2〜4年) |

| 持続可能性とエコフレンドリーな包装トレンドの拡大 | +0.9% | 全国の主要都市およびプレミアムセグメント | 長期(4年以上) |

| フィットネス愛好家からの機能性水への需要増加 | +1.1% | 都市部、特に西インドおよび北インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共水道インフラの不備

政府がジャル・ジーヴァン・ミッションの下で500億米ドルを超える投資を行い、2024年までに1億4,600万世帯への接続を目指しているにもかかわらず、インフラの不備はボトル入り飲料水普及の重要な促進要因であり続けています[1]国際貿易局、「インドの水・廃水処理産業」、www.trade.gov。気候変動の圧力により、2080年までに採取量が3倍になる可能性があると予測される地下水の枯渇により、課題はさらに深刻化しています。農業は引き続き水使用量を支配しており、灌漑用水の62%および農村部水供給の85%を消費しています。2024〜25年度経済調査は、水の安全保障を取り巻く不確実性に対処するための柔軟な政策立案の重要性を強調しており、インフラのギャップが現在の計画期間を超えて持続する可能性を示唆しています。農村部、特に部族地区は脆弱性が高く、改善された飲料水源へのアクセスを持つ世帯は82%にとどまっています。インフラと需要の間のこの持続的なミスマッチは、特にヒ素、フッ素、塩分による地下水汚染が家庭の能力を超えた高度処理ソリューションを必要とする地域において、長期的な市場機会を生み出しています。

広告およびプロモーションキャンペーン

MSME開発研究所が指摘するように、市場の80%が未組織のままであり、偽造品が引き続き重大な課題をもたらしている市場の断片化に対処するため、企業はブランド構築の取り組みを強化しています[2]MSME開発研究所、「パッケージ飲料水」、www.dcmsme.gov.in。提供物を差別化し、変化する消費者ニーズに対応するため、企業は健康志向のメッセージングをますます採用しています。例えば、Booster Waterはアスリートやフィットネス愛好家向けに特別に設計されたブラックウォーターバリアントを含むアルカリイオン化レンジを発売しました。これらの製品は70種類以上のミネラルを強化し、pH8.5を維持することで、機能性と健康上の利点を組み合わせて強調しています。COVID-19パンデミックは、消費者エンゲージメントと維持率を高めるためにブランドがデジタルマーケティング戦略に多額の投資を行うよう促し、直接消費者向けモデルへの移行をさらに加速させました。

水系感染症への意識の高まり

公衆衛生上の懸念がインドにおける市場成長を大きく牽引しており、水系感染症は年間約6億米ドルの経済的負担をもたらしています。インフラの進歩にもかかわらず、下痢の発生率は依然として高く、安全な飲料水へのアクセス確保における継続的な課題を浮き彫りにしています。国家健康ミッションは水質改善の取り組みを健康アウトカムと戦略的に統合し、清潔な水の利用可能性と疾病予防の重要なつながりを強化しています。2024年、インド医学研究評議会(ICMR)は北東インド全域でFoodNetサーベイランスネットワークを拡大し、伝統的な食習慣と環境汚染を特徴とする地域における食品・水系病原体の高まるリスクに対処しました[3]医療インターネット研究ジャーナル、「北東インドにおける食品・水系病原体のサーベイランス:検査室ベースのセンチネルサーベイランス研究のプロトコル」、www.researchprotocols.org。さらに、インド食品安全基準局(FSSAI)は2024年12月にパッケージ水を高リスクに分類し、より厳格な品質管理を実施しました。この規制措置は消費者の安全性向上を目的としていますが、逆説的に自治体の水道供給に対する公衆の懸念を正当化し、ボトル入り飲料水の好ましく安全と認識される代替品としての地位をさらに強固にしています。

飲食サービス施設の戦略的拡大

インドの急速に成長する食品加工セクターは、特にレストランおよびホスピタリティチャネルを通じて、ボトル入り飲料水への需要を大幅に牽引しています。ホスピタリティ産業の持続可能性への取り組みは、環境への影響を軽減することを目的としながらも、逆説的にプレミアムボトル入り飲料水の代替品への需要を高めています。例えば、IHCLはFSSAI基準に準拠した自社ボトリングプラントを持つ40施設を運営し、使い捨てプラスチックの排除に積極的に取り組み、エコフレンドリーな実践への転換を示しています。さらに、生産連動型インセンティブ制度やプラダン・マントリ・キサン・サンパダ・ヨジャナなどの政府施策は、ボトル入り飲料水の普及率が比較的低い第2層・第3層都市を中心に飲食サービスインフラを強化しています。この成長は、利便性と安全性の認識上の利点を提供するオプションへと消費者が引き寄せられる、ノンアルコール飲料消費パターンの変化を伴っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境への懸念とプラスチック廃棄物 | -1.6% | 全国的、特に都市部で強い圧力 | 中期(2〜4年) |

| 浄水器機器との強い競合 | -2.1% | 都市部および半都市部、特に北インドおよび西インド | 短期(2年以内) |

| 持続可能性への消費者シフト | -1.3% | 主要都市およびプレミアムセグメント、西インドおよび南インドが先導 | 中期(2〜4年) |

| 機能性水に関連する高コスト | -0.8% | 価格感応度の高い市場、全国の農村部および半都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境への懸念とプラスチック廃棄物

拡大生産者責任の枠組みの下で規制圧力が強まっており、包装材における再生材料含有量の増加が義務付けられています。これは、厳格な安全規制が再生材料の使用を制限する食品接触用途において特に重大なコンプライアンス上の課題を生み出しています。2024年の使い捨てプラスチック(規制)法案は2025年までに使い捨てプラスチックを廃止することを目指しており、従来のPETボトル包装を直接混乱させ、業界に代替材料への投資を迫っています[4]インド下院、「2024年使い捨てプラスチック(規制)法案」、www.sansad.in。例えば、Manjushree Technopackは年間6,000メートルトンの再生樹脂を生産する自社リサイクルプラントを運営することで適応しています。しかし、中小メーカーはコスト圧力の増大に直面しており、コンプライアンスがより困難になっています。持続可能性に向けた消費者感情の変化が市場のセグメント化を促進しています。課題に加え、中央汚染管理委員会はプラスチック廃棄物管理規則違反に対する環境補償ガイドラインを導入しました。これらの財務的ペナルティは、必要なコンプライアンスインフラを欠く中小事業者に不均衡な影響を与え、その業務上・財務上の負担をさらに悪化させています。

浄水器機器との強い競合

国内の浄水器市場は近年著しい成長を遂げており、ボトル入り飲料水消費に対して相当な代替圧力を生み出しています。このトレンドは、清潔な飲料水へのアクセスを改善することでボトル入り代替品の必要性の認識を低下させるジャル・ジーヴァン・ミッションの下でのインフラ整備によってさらに促進されています。逆浸透、紫外線、重力式システムにおける技術革新は、多様な水質課題に効果的に対処しています。これらのシステムは安全な飲料水を確保するだけでなく、ボトル入り飲料水と比較して長期的なコスト効率も提供します。家庭用水処理を促進する政府施策は、より広範な水の安全保障と持続可能性の目標と一致しています。さらに、スマート浄水器の普及拡大と持続可能な技術の統合は、環境意識の高い消費者にアピールしています。これらの進歩は、使い捨てプラスチック包装に対する実用的でエコフレンドリーな代替品を提供し、家庭用水浄化ソリューションへのシフトをさらに促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティルウォーターの優位性が機能性イノベーションに直面

2025年、スティルボトル入り飲料水は94.21%の支配的な市場シェアを占め、基本的な水分補給と価格感応度を優先する消費者へのアピールを示しています。この優位性は、確立された流通ネットワークとコスト効率によって支えられており、インドの多様な経済的状況全体でスティルウォーターのリーチを確保しています。しかし、このセグメントは激しい競争とFSSAIの新たに分類された高リスク規制への準拠の財務的負担によって圧迫されるマージンの縮小という課題に直面しています。

機能性・フレーバーボトル入り飲料水は際立ったパフォーマーであり、2031年までに10.92%のCAGRで成長すると予測されています。この急増は主に、健康意識の高い消費者とフィットネス愛好家の拡大する基盤によって促進されています。このプレミアム化の証として、Booster Waterはアスリート向けにミネラル豊富なブラックウォーターを含むアルカリイオン化レンジを発売しました。ネスレが2025年までに水とプレミアム飲料を独立した事業体に分離する動きと、健康強化型Levissima+の導入は、機能性イノベーションへの業界の傾向を強調しています。一方、スパークリングウォーターはニッチを開拓しながら、プレミアム化の広範なトレンドと都市部消費者の進化する嗜好から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:マス市場の安定性対プレミアム成長

プレミアムカテゴリーは2031年までに11.71%の強いCAGRで成長すると予測されており、健康上の利点と機能的特性を提供する製品への消費者嗜好の変化を反映しています。この成長は、可処分所得の増加、健康意識の高まり、プレミアム化を促進する都市化トレンドに支えられています。Diageo Indiaが2024年12月にEstuary Waterとのコラボレーションで「Godawan Estuary Premium Water」を発売する予定であることは、高級感と職人技を重視した体験を提供することで富裕層の識別力ある消費者の注目を集めるための戦略的取り組みを例示しています。さらに、このセグメントの拡大は、機能性水の継続的なイノベーションと持続可能性に焦点を当てたナラティブによって促進されており、環境意識の高い消費者に共鳴しプレミアム価格を正当化しています。

マスカテゴリーは市場の礎石であり続け、2025年に85.12%のシェアを占めています。この優位性は、インドの価格感応度の高い消費者基盤と手頃な水分補給ソリューションへの本質的なニーズに起因しています。このセグメントは、財務的制約がプレミアム製品の採用を制限する農村部および半都市部において特に重要です。規制コンプライアンスコストによるマージン圧力や競争激化などの課題にもかかわらず、マスカテゴリーは規模の経済と広範な流通ネットワークから恩恵を受けています。さらに、市場の80%がまだ未組織であることから、ブランドプレーヤーは品質保証を強調し、流通効率を高め、信頼性が高く手頃な水ソリューションへの高まる需要に対応することで、フットプリントを拡大する重要な機会を持っています。

包装形態別:PETの優位性が持続可能性に挑戦される

2025年、PETボトルはそのコスト効率、軽量性、確立されたサプライチェーンにより92.05%の支配的な市場シェアを占めています。この優位性は偶然ではなく、輸送コストや、特に価格意識の高い市場においてPETに精通した消費者基盤などの実際的な要因に依存しています。しかし、このセグメントは食品接触用途において問題を複雑にする再生材料含有量の増加を求める拡大生産者責任規制がもたらす課題に直面しています。

先頭を走る缶は最も成長の速い包装形態であり、2031年までに11.49%の印象的なCAGRを誇っています。その台頭は、持続可能性への高まる注目と戦略的なプレミアムポジショニングによって促進されています。この変化の証として、ホスピタリティ産業はよりグリーンな選択肢へと方向転換しています。例えば、Park Hyatt Hyderabadは年間25万本以上のプラスチックボトルを業務から排除するという大胆な一歩を踏み出しました。一方、ガラスボトルはプレミアムステータスを維持しながらも、重量に関連する物流や破損リスクなどの障壁に直面し、マス市場でのアピールを制限しています。2025年の期限を目指す2024年の使い捨てプラスチック(規制)法案は、代替包装ソリューションの緊急性を強調しています。しかし、多くの価格感応度の高い消費者にとって、これらの代替品のコストは依然として重要な懸念事項です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性がオントレードのイノベーションと出会う

2025年、オフトレードチャネルは67.98%の支配的な市場シェアを獲得しており、スーパーマーケット、ハイパーマーケット、コンビニエンスストアが提供する小売の利便性と価格比較の利点に対する消費者の明確な嗜好を示しています。この優位性は主に、インドの小売インフラの進化と、従来の小売店でパッケージ商品を購入する傾向のある購買習慣に起因しています。さらに、このセグメントはパンデミック中の消費者行動の変化によって大幅に加速したeコマースと直接消費者向けモデルの台頭から恩恵を受けています。

飲食サービス施設の拡大と急成長するホスピタリティセクターに支えられたオントレードチャネルは、2031年までに10.74%の堅調なCAGRを達成する見込みです。興味深いことに、ホスピタリティ産業が持続可能性を推進する一方で、プレミアムボトル入り飲料水需要の急増を意図せず促進しています。サービス基準を維持しようとするホテルは、自社ボトリングシステムを採用しています。代表的な例として、IHCLはFSSAI基準を満たすガラス水ボトリングシステムを持つ40のホテルを運営しており、持続可能性がオントレードセクターのイノベーションを促進できることを示しています。さらに、生産連動型インセンティブ制度による政府支援と食品加工における100%外国直接投資の許可により、厳格なボトル入り飲料水サービス基準の約束に引き寄せられた国際レストランチェーンが参入しています。

地域分析

2025年、北インドはインド・ガンジス平原の高い人口密度、都市化トレンド、継続的な水質問題に支えられ、32.31%の市場シェアを占めています。この地域の確立された流通ネットワークとパッケージ水を必需品とする認識が市場ポジションを強化しています。ジャル・ジーヴァン・ミッションからの投資にもかかわらず、特にパンジャブとハリヤナの農業地帯における地下水の枯渇と汚染が引き続き需要を促進しています。

西インドは最も高い成長率を持つ地域として際立っており、2031年までに12.25%のCAGRが予測されています。この急増は、地域の経済的活力、産業成長、健康・ウェルネス製品への消費者マインドセットの変化に起因しています。マハラシュトラとグジャラートの産業発展は顕著な機関需要を促進しています。沿岸の大都市、特にムンバイは、プレミアムウォーターセグメントを牽引するだけでなく、機能性水のイノベーションを先導しています。しかし、農業が国の淡水引き出し量の72%を占めるという水ストレスの課題が、グジャラートの産業・農業地域に深刻な影響を与えています。それでも、この地域の富裕な都市住民はプレミアム化と機能性水のトレンドに傾いています。

東インドと南インドは成長が見込まれる地域として浮上しており、それぞれ独自の特性を持っています。東インドは特定の水質問題に取り組んでいます。特に、西ベンガルのアジア開発銀行支援の取り組みはヒ素、フッ素、塩分の問題に対処することを目指しており、ボトル入り飲料水のトレンドを促進しています。一方、南インドのテクノロジー中心の環境と高い教育水準は、プレミアムウォーターセグメントと機能性トレンドへの傾向を育んでいます。

競合状況

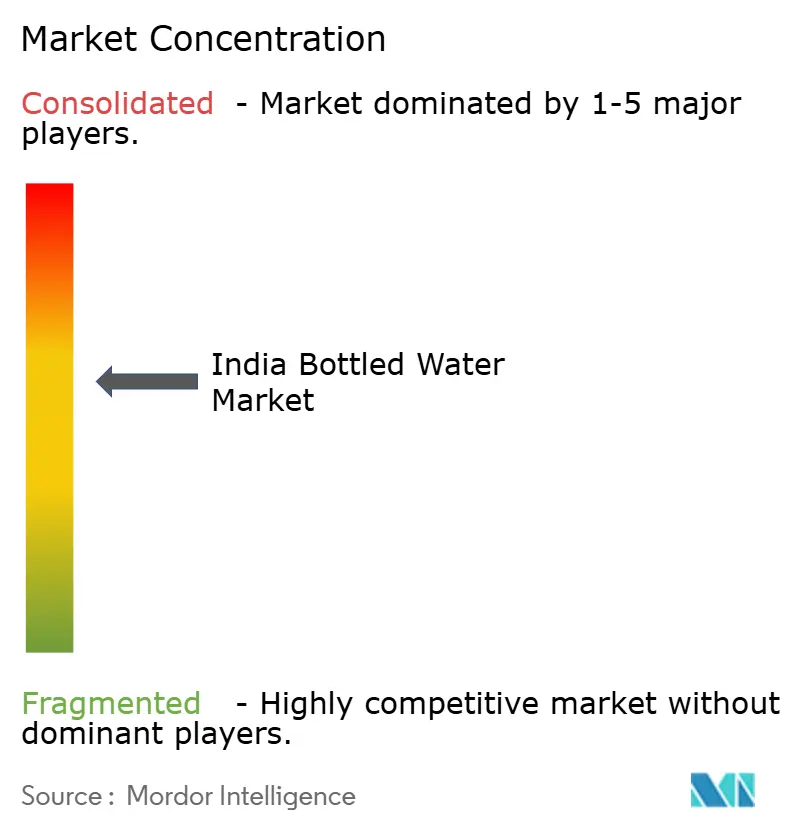

インドのボトル入り飲料水市場は中程度に集約されており、Parle Agro Pvt Ltd.、The Coca-Cola Company、PepsiCo, Inc.、Tata Consumer Products Limited、DS Groupなどの主要プレーヤーが相当なシェアを保有しています。これらの企業は、広範な流通ネットワークと強いブランドエクイティを通じて優位性を維持し、広範な市場リーチと消費者の信頼を確保しています。

この優位性にもかかわらず、特定の地域と価格感応度の高い消費者セグメントに対応する多数の地域・ローカルブランドの存在により、市場は依然として断片化しています。第2層・第3層都市で特に活発なこれらの中小プレーヤーは、手頃な製品を提供し地域の流通力を活用することで競争しています。組織化されたプレーヤーがフットプリントを拡大し続ける一方で、競合状況は頻繁な製品イノベーション、ブランド再ポジショニングの取り組み、進化する消費者嗜好によって動的です。確立された全国ブランドと機動力のある地域競合他社のバランスが、市場の中程度に集約された性質を浮き彫りにしています。

機能性水、エコフレンドリーな包装ソリューション、農村市場への浸透などの新興セグメントに重要な成長機会が存在します。農村部は特に、ブランドプレーヤーの存在を制限する流通上の課題により、未開拓の可能性を持っています。さらに、ホスピタリティセクターでは自社ボトリングへのシフトが見られ、Marriottホテルの45%が現在自社水ボトリングユニットを運営しています。このトレンドは垂直統合戦略への高まる嗜好を反映しており、エンドユーザーが従来のサプライチェーンを迂回し外部サプライヤーへの依存を低減することを可能にしています。

インドボトル入り飲料水産業リーダー

Parle Agro Pvt Ltd.

The Coca-Cola Company

PepsiCo, Inc.

Tata Consumer Products Limited

DS Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Rhea RahejaとIshaan Nangiaが、持続可能性と環境責任に焦点を当てたボトル入り飲料水ブランド「Impact Water」を立ち上げました。彼らの取り組みは、エコフレンドリーな包装を使用し、清潔な水プロジェクトを支援することで使い捨てプラスチック廃棄物を削減することを目指しています。このローンチにより、Impact Waterは地球にプラスの影響を与えながらより健康的な水分補給の選択肢を求める環境意識の高い消費者をターゲットにしています。

- 2025年2月:IOTA Waterが北インドで、酸素ナノバブルを注入した国内初のボトル入り飲料水として、高度な水分補給を大衆に届けることを目指して発売されました。NICO Nanobubble India Co.が提供するこの革新的な製品は、ブランドによると手頃な次世代水分補給ソリューションにおける重要な一歩を示しています。

- 2025年1月:ケーララ州のスタートアップがケーララ灌漑インフラ開発公社(KIIDC)と協力し、トウモロコシとサトウキビ由来のポリ乳酸(PLA)などの生分解性材料を使用した「Hilly Aqua」ブランドのインド初のエコフレンドリーな堆肥化可能な水ボトルを発売しました。

- 2024年8月:Evocusは拡大の一環として、Marriott、Radisson、Taj、Hyatt、Accorなどのホテルチェーンや、Impresario Entertainment and HospitalityおよびSpeciality Restaurantsなどのホスピタリティグループと提携しました。これらのコラボレーションにより、同社はインド全土の250以上のホレカアウトレットで入手可能となり、市場プレゼンスを拡大しました。

インドボトル入り飲料水市場レポートの範囲

ボトル入り飲料水とは、ガラスまたはプラスチックボトルに詰められた飲料水を指します。湧き水、蒸留水、井戸水、ミネラルウォーターなどのボトル入り飲料水は、炭酸入りと非炭酸の形態で入手可能です。

インドのボトル入り飲料水市場は、製品タイプと流通チャネルによってセグメント化されています。製品タイプ別では、市場はスティルウォーター、スパークリングウォーター、機能性・強化・フレーバーウォーターにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| スティルボトル入り飲料水 |

| スパークリングボトル入り飲料水 |

| 機能性・フレーバーボトル入り飲料水 |

| PETボトル |

| ガラスボトル |

| 缶 |

| マス |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北部 |

| 東部 |

| 西部 |

| 南部 |

| 製品タイプ別 | スティルボトル入り飲料水 | |

| スパークリングボトル入り飲料水 | ||

| 機能性・フレーバーボトル入り飲料水 | ||

| 包装形態別 | PETボトル | |

| ガラスボトル | ||

| 缶 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北部 | |

| 東部 | ||

| 西部 | ||

| 南部 | ||

レポートで回答される主要な質問

インドのボトル入り飲料水市場の現在の規模は?

市場は2026年に90億1,400万米ドルと評価されており、2031年までに149億7,000万米ドルに達すると予測されています。

インドのボトル入り飲料水市場はどのくらいの速さで成長すると予想されますか?

2031年までに10.39%の年平均成長率で拡大すると予測されています。

最も速く成長している製品セグメントはどれですか?

健康意識の高い消費者がミネラル、電解質、アルカリ性オプションを求めるにつれ、機能性・フレーバーボトル入り飲料水は10.92%のCAGRが見込まれています。

最も高い成長可能性を示す地域はどこですか?

西インドは、高い可処分所得、産業拡大、積極的なホスピタリティ持続可能性プログラムにより、12.25%のCAGRが予測されトップとなっています。

最終更新日: