インドの大豆飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

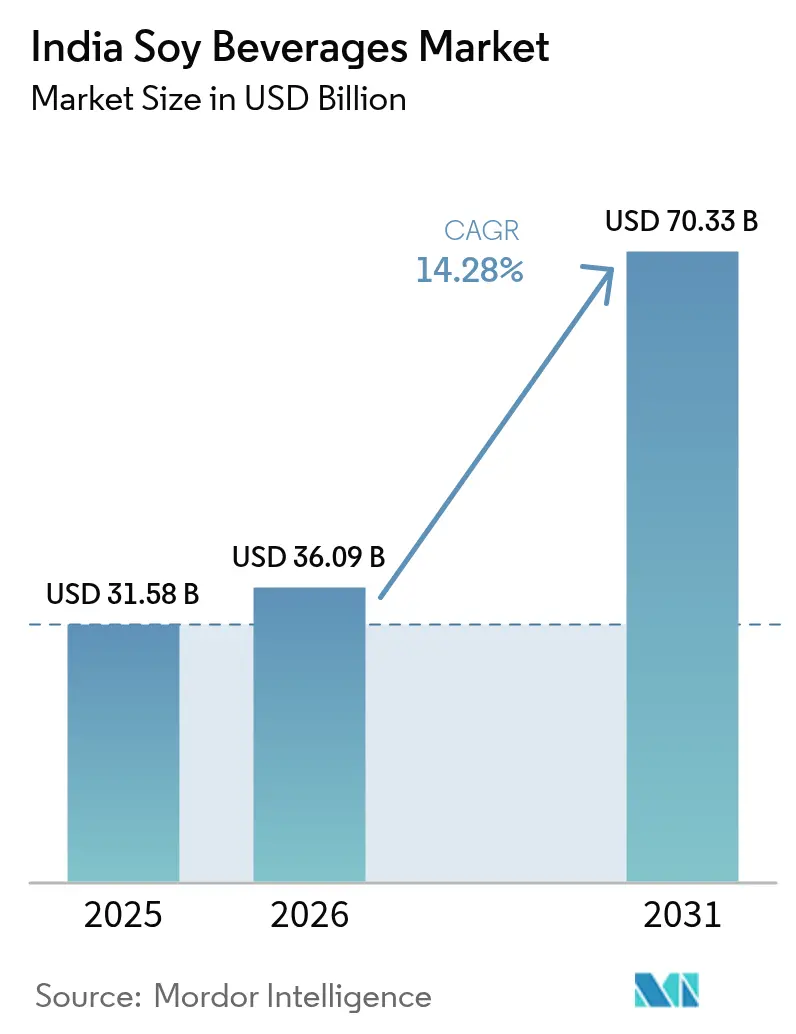

| 基準年の市場規模 (2025) | 31.58 十億米ドル |

| 市場規模 (2026) | 36.09 十億米ドル |

| 市場規模 (2031) | 70.33 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの大豆飲料市場分析

インドの大豆飲料市場規模は2026年に3,609万米ドルと推定され、2025年の3,158万米ドルから成長しており、2031年には7,033万米ドルに達すると予測されています(2026年~2031年のCAGR 14.28%)。この成長は、健康意識の高まり、乳糖不耐症の増加、植物性食品への関心の高まりによって牽引されています。食品加工PLIスキームをはじめとする政府の取り組みが、大豆飲料メーカーにとって有利な環境を醸成しています。豆乳が市場を牽引する一方、大豆プロテインスムージーは健康志向の消費者の間で最も急速に普及しています。消費は北インドが主導していますが、南インドが最も急速な成長を見せており、都市部における食習慣の変化を示しています。オフトレードの小売チャネルが過半のシェアを占めていますが、オントレードのクイックコマースプラットフォームが都市部で急速に存在感を高めています。競争環境は依然として断片的であり、インドの大規模な大豆産出量を背景にニッチプレーヤーに参入機会をもたらしています。一方で、根強い乳製品志向とコストの均等化という課題も依然として残っています。急成長する健康飲料セクターは、機能的な代替品を求めるプロテイン志向のミレニアル世代およびZ世代へのアプローチという戦略的機会を大豆ブランドに提供しています。インドの大豆飲料分野における主要プレーヤーには、Nutrela、So Good、Sofit、Vitasoy、Amul Soy Milk、Soyvita、Pristine Organicsなどがあります。これらのブランドは、強化型・フレーバー付きから有機・サステナブルなものまで、多様な消費者ニーズに応える幅広いフォーミュレーションを提供しています。

主要レポートの要点

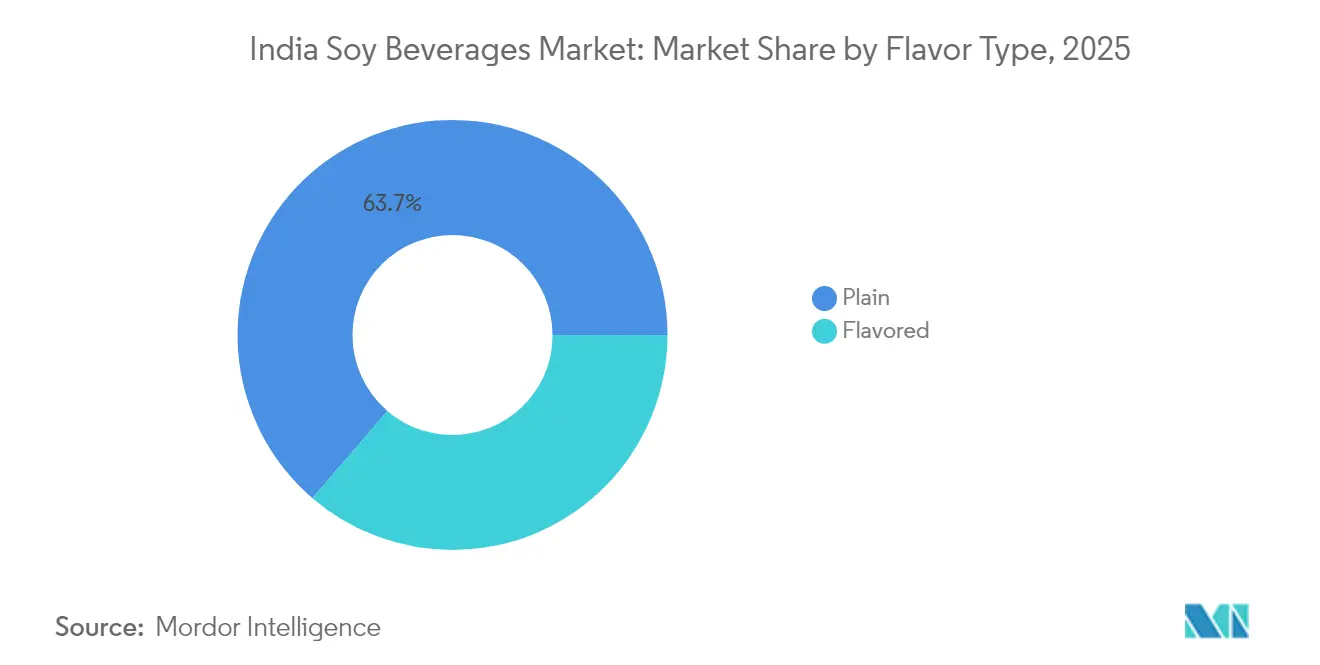

- フレーバー別では、プレーンの大豆飲料が2025年のインドの大豆飲料市場シェアの63.71%を占め、フレーバー付きのバリアントは2031年までのCAGRが15.74%と予測されています。

- カテゴリー別では、コンベンショナルな液体製品が2025年のインドの大豆飲料市場規模の88.64%のシェアを占め、フリーフォームのフォーマットは2031年までのCAGRが16.95%と予測されています。

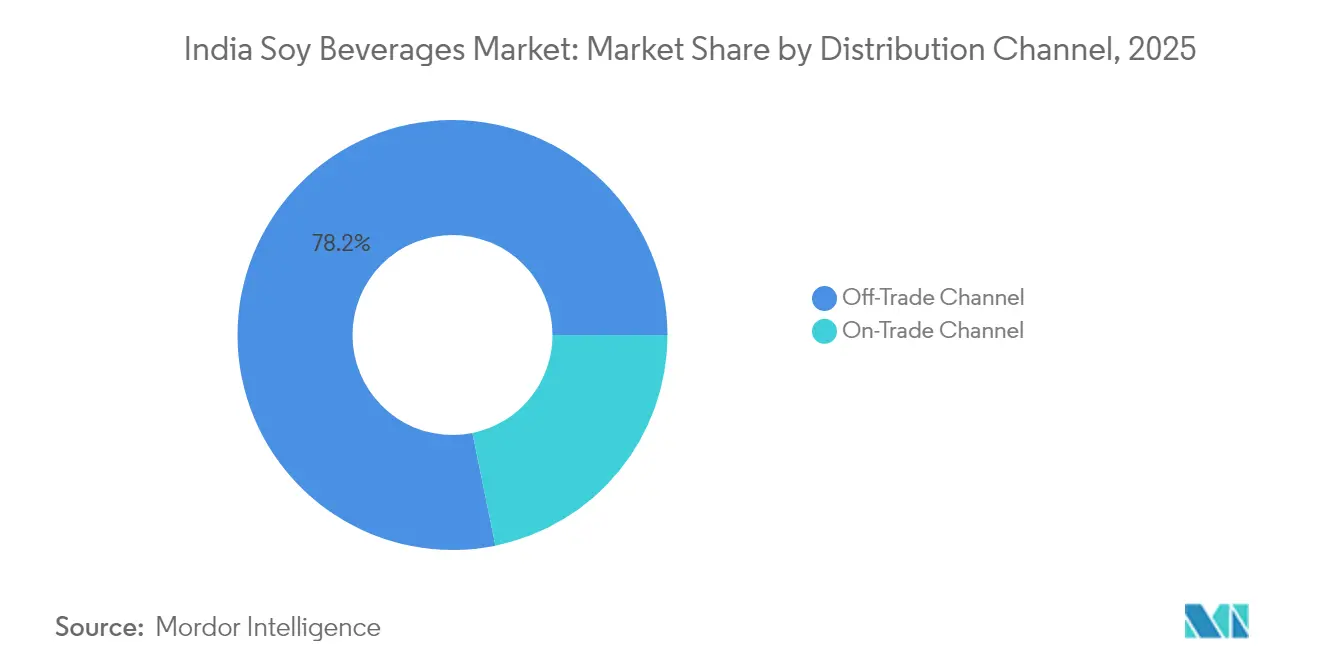

- 流通チャネル別では、オフトレード小売が2025年のインドの大豆飲料市場規模の78.20%を占め、クイックコマース主導のオントレードチャネルは2031年までのCAGRが15.88%で拡大しています。

- 包装タイプ別では、テトラパックが2025年の収益シェアの92.10%を占め、PET/ガラスボトルは2026年~2031年のCAGRが14.35%で成長する見込みです。

- 地域別では、北インドが2025年の最大消費地域に留まっており、南インドが2031年まで最も急速な成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの大豆飲料市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康意識と植物性乳製品需要 | +3.2% | 全国規模;北インドおよび西インドにおける早期採用 | 中期(2~4年) |

| ビーガン人口の増加と乳糖不耐症への意識の高まり | +2.8% | 全国の都市部中心;南インドが最も顕著 | 長期(4年以上) |

| 包装・フレーバーにおける製品イノベーション | +2.1% | 全国規模;北インドおよび西インドの製造拠点 | 短期(2年以内) |

| 積極的なマーケティングおよびプロモーション戦略 | +1.9% | メトロおよびティア1都市 | 短期(2年以内) |

| 植物性代替品に対する政府の政策と支援 | +1.7% | 全国規模;主要州での実施に重点 | 中期(2~4年) |

| 機能性飲料需要の拡大 | +1.5% | 北インド、西インド、南インドの都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識と植物性乳製品需要

健康意識の高まりと植物性乳製品の入手しやすさの向上を背景に、インドの消費者は豆乳を筆頭とした大豆系飲料に引き寄せられています。GFIインディアの調査によると、植物性牛乳を試した消費者の82%が再購入を予定しており、健康志向の試験的利用から継続的な需要への急速な移行が裏付けられています[1]出典:GFIインディア、「ネクストコース:インドのスマートプロテインセクターのマッピング」、gfi-india.org。豆乳は乳製品代替品の中で最も高い認知度を誇り、消費者の約25%が試飲経験を持つことから、このセグメントの入口として位置づけられています。ブランド各社はこうした消費者トレンドを鋭敏に捉えています。Sofitは、嗜好性と栄養を両立させたフレーバー豆乳でブランド想起率トップを誇っています。一方のSo Goodは、フィットネス意識の高い層をターゲットに無糖・プロテイン強化バリアントを展開しています。Amulの豆乳は手頃な価格を打ち出すことで、カテゴリーの訴求力を当初の都市部ニッチ層を超えて広げています。注目すべき点として、多くのユーザーが植物性牛乳を選ぶ主な理由として「より健康的」「倫理的に調達されている」を挙げており、従来の乳製品より最大20%高い価格を支払う意向を示す消費者が相当数存在することが、強固な価値認識を示しています。こうした健康意識、倫理的配慮、ブランドイノベーションの融合が、豆乳を紅茶やコーヒーなど日常的な飲用シーンにシームレスに組み込み、インドの変貌する乳製品シーンにおける重要な成長ドライバーとしての役割を確固たるものにしています。

ビーガン人口の増加と乳糖不耐症への意識の高まり

インドでは、増大するビーガン人口と乳糖不耐症への意識の高まりが飲料の選好を変え、健康志向の消費者の定番として豆乳が台頭しています。世界人口レビュー2025によれば、インドの14億6,000万人の人口のうち9%、約1億3,200万人がビーガンとして認識しており、インドを植物性飲料市場における世界的なフロントランナーとして位置づけています[2]出典:世界人口レビュー、「国別ビーガン主義2025」、worldpopulationreview.com。多くの人にとって豆乳は、紅茶、コーヒー、シェイクといった日常的な習慣にフレーバーや栄養を損なうことなくシームレスに組み込めるプロテイン豊富な乳製品代替品として際立っています。GFIインディアが実施した2024年の調査もこのトレンドを裏付けており、豆乳が最も認知度の高い植物性乳製品であり、再購入意向が高いことが示されています。これは消費者ロイヤルティの深化を示しています。ブランド各社は提供内容を調整しています。Sofitはチョコレートやバニラのフレーバーでファミリー層を取り込み、So Goodはプロテイン豊富でシュガーを抑えたオプションでフィットネス志向の若年層をターゲットにしており、食習慣の変化を反映しています。同時に、乳糖不耐症への意識の高まりがファミリーの選択を変え、子供・大人双方にとって消化しやすい代替品として豆乳を選ぶ親が増えています。Amulの手頃な豆乳が主流としての受容を後押しし、非乳製品オプションとして豆乳を定番提供するカフェやクイックサービスレストランの支持がその地位をさらに確固たるものにしています。こうしたダイナミクスが総じて、豆乳をニッチな健康製品からインドの飲料シーンの定番へと押し上げています。

植物性代替品に対する政府の政策と支援

インドでは、政府の政策が大豆製品の味、手頃な価格、栄養訴求力を高めることで消費者行動を変化させ、国内の大豆飲料市場を形成しています。GFIインディアのポリシーブリーフは、豆乳などの「スマートプロテイン」オプションの強化には、民間投資にとどまらない体系的な公的支援が必要だと強調しています。この公的支援には食品加工インフラの整備や技術介入が含まれており、生産者がフレーバーの改善、コスト削減、栄養品質の向上という消費者のニーズに応える優先事項を実現することを可能にしています。こうした支援的な政策環境は、SofitやSo Goodといった確立されたブランドがより美味しく、強化された豆乳バリアントを開発し、健康志向の消費者やファミリー層にアピールすることを後押ししています。同時に、Alt Co.のような新興プレーヤーはキャパシティビルディングのインセンティブを活用し、競争力のある価格で高品質な大豆製品を市場投入することを可能にしています。さらに、サステナブルで現代的な食事を推進する政府主導のメッセージングが消費者の信頼を高め、豆乳を単なる代替品ではなく国家の健康・フードテク志向に沿った主流の選択肢として位置づけています。これらの動向はさらなるイノベーションと市場競争を促進し、大豆系飲料の活発なエコシステムを創出すると期待されています。さらに、植物性食品とその環境的メリットへの意識の高まりが、豆乳の普及をさらに加速させると見込まれています。

積極的なマーケティングおよびプロモーション戦略

インドの大豆飲料市場では、積極的なマーケティングおよびプロモーション戦略が消費者行動を変化させ、豆乳をニッチ製品から主流の定番商品へと押し上げています。顕著な事例として、2024年にプレミアムなフランス系ベーカリーチェーンのL'Opéra Indiaが全店舗で豆乳を展開しました。この動きが植物性飲料をカフェ文化の日常に自然に組み込み、社交的な場での存在感を常態化させました。並行して、Sofitはブランドイメージを刷新し、新たな包装とメッセージングを通じて豆乳の健康的かつ贅沢な属性をアピールしました。一方、So GoodとAlt Co.はインフルエンサー主導のキャンペーンとデジタルストーリーテリングを活用し、大豆飲料をフィットネス、ウェルネス、倫理的ライフスタイルの交差点に位置づけました。これらの戦略は豆乳のアスピレーショナルな地位を高めるだけでなく、紅茶・コーヒーからシェイクまでの日常的なルーティンに定着させています。より広い視点では、グローバルな植物性食品マーケティングのトレンドがこうした変化を後押ししています。たとえばヴィーガニュアリー2025キャンペーンは、わずか1か月間で世界中の2,580万人に菜食主義を試みる動機を与え、1,480種以上の新ビーガン製品とメニューアイテムのデビューをもたらしました[3]出典:ヴィーガニュアリー、「ヴィーガニュアリーキャンペーン終了レポート2025 英国」、veganuary.com。このイノベーションの波と認知度の向上がインド市場にも波及し、豆乳を現代的・先進的な選択肢として再定義しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 伝統的乳製品への文化的嗜好 | -2.4% | 全国規模;農村部および東インドが最も顕著 | 長期(4年以上) |

| 乳製品との価格差 | -1.8% | 全国の価格感応度の高い市場 | 中期(2~4年) |

| 他の植物性飲料との競合 | -1.2% | 多様な選択肢が存在する都市部 | 短期(2年以内) |

| 農村部・ティア2エリアでの普及の限界 | -0.9% | 農村部および中小都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

伝統的乳製品への文化的嗜好

インドでは、伝統的な乳製品への文化的嗜好が大豆飲料の成長を妨げています。根深い習慣と乳製品への信頼が、植物性代替品の訴求力を上回っています。AmulやMother Dairyなどの確立された乳業協同組合が牛乳の文化的重要性を強化しています。これらの企業は、特に祝祭シーズンに全国的なキャンペーンを通じて、生乳、パニール、バター、ギーなどの製品を継続的にプロモーションしています。これらのキャンペーンは乳製品の豊かな伝統を称えるとともに、消費者のロイヤルティをさらに高め、豆乳が真の代替品として認識されることを困難にしています。日常生活では、Amul TaazaやMother Dairy Full Cream Milkなどの製品が家庭、チャイ屋台、菓子店の定番品となっています。生乳は紅茶、コーヒー、ミタイに欠かせない存在です。日常的・文化的な儀式への深い根付きが大豆飲料を脇に追いやり、「伝統的」ではなく「機能的」なものとして認識されがちです。SofitやSo Goodのようなブランドがフレーバー付きや強化豆乳バリアントを投入しても、乳製品を真正性と安心感の象徴と同一視する消費者の懐疑心に直面します。さらに、レストランや屋台料理の販売者はラッシー、クルフィ、パニール料理などに乳製品を主に使用しており、大豆代替品の入り込む余地はほとんどありません。乳製品に対するこうした強固な文化的・感情的な結びつきが大豆飲料の広範な普及を妨げ、その訴求力をニッチな健康志向の消費者層に限定しています。

他の植物性飲料との競合

インドでは、消費者がアーモンドミルク、オーツミルク、ココナッツミルクへの関心を高めるにつれ、大豆飲料は激化する競争に直面しています。これらの代替品は、プレミアム・トレンディ・汎用性の高い選択肢として市場投入されています。たとえば、Epigamiaのアーモンドミルクおよびオーツミルクのレンジは、強力な小売プレゼンスとコーヒーチェーンとのコラボレーションにより注目を集めています。この戦略は、クリーンラベルとライフスタイル志向の製品を優先する都市部のミレニアル世代に特に響いています。一方、RAW Presseryはアーモンドミルクをスムージー、シェイク、フィットネスダイエットの定番として推進し、大豆に対するより軽くて魅力的な代替品としてブランディングしています。スターバックスインディアやThird Wave Coffee Roastersなどのコーヒー大手もこの動向に注目し、オーツミルクとアーモンドミルクをメニューに積極的に採用しています。大豆は代替品として記載されているものの、同等の注目を受けておらず、消費者の試飲機会や選好の低下につながっています。さらに、ココナッツ系オプションの台頭も見逃せません。Only Earthなどのブランドがこのトレンドを捉え、サステナビリティを強調したココナッツミルクおよびオーツミルク飲料を投入し、環境意識の高い消費者層にアピールしています。大豆は高タンパク質含量にもかかわらず、これらの新興代替品が持つアスピレーショナルな魅力を獲得するのに苦戦しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:プレーンバリアントが市場を主導し、イノベーションが成長を牽引

2025年において、プレーンの大豆飲料はインドの大豆飲料市場の63.71%という支配的なシェアを占めています。その手頃な価格と汎用性が日常消費の定番選択肢としての地位を確立しています。紅茶、コーヒー、料理における乳製品代替品として広く受け入れられており、コスト意識の高い家庭に特に支持されています。中立的なフレーバープロファイルが機能的な栄養を優先するファミリー層に訴求する一方、味への懸念が幅広い受容をある程度制限しています。

一方、フレーバー付き大豆飲料は急速な成長軌跡にあり、2031年までのCAGRは15.74%と予測されています。この急伸は主に、味への懸念に対処して新規消費者を引き込むイノベーションによるものです。Sofitはチョコレートとバニラの豆乳でファミリー層や子供たちから忠実なファンを獲得し、これらのフレーバーのより魅力的な訴求力を実証しています。一方のSo Goodは、味と栄養の両方を優先する都市部のミレニアル世代をターゲットに、マンゴーやストロベリーといった贅沢なフレーバーを展開しています。さらに、Alt Co.のような新規参入企業もフィットネス志向の消費者層に向けた機能性レディトゥドリンク大豆飲料の開発に取り組んでいます。こうしたイノベーションは、消費者採用の拡大においてフレーバーとフォーマットの多様化が持つ重要性を裏付け、このセグメントを市場の将来的な成長の重要なドライバーとして位置づけています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:コンベンショナル製品がフリーフォームイノベーションを背景にも主導

2025年において、コンベンショナルな大豆飲料は確立された加工方法と消費者の親しみやすさを背景に88.64%という支配的なシェアを占めています。これらの飲料は日常的な乳製品代替品として機能し、特にレディトゥドリンクパックを好む家庭において最有力の選択肢となっています。Sofitはプレーンおよびフレーバー付き液体豆乳を展開し、利便性を求めるファミリー層に対応することで市場での存在感を確固たるものにしています。一方のSo Goodは、小売およびクイックサービスアウトレットとのパートナーシップで展開を拡大し、利便性と一貫性を重視する主流消費者の定番選択肢としてのコンベンショナル大豆飲料の地位を強固にしています。

2025年の市場シェアが11.36%であるフリーフォームの大豆飲料は、有機・クリーンラベル・非遺伝子組換え製品への需要の高まりに牽引されるニッチセグメントとして台頭しています。先頭を切って、Health on PlantsやSilkなどのブランドが有機・非遺伝子組換えの大豆飲料を提供し、健康志向のミレニアル世代や若手専門職に訴求しています。これらの消費者は、透明性、サステナビリティ、プレミアムな栄養を優先しています。こうした戦略的なポジショニングは、乳製品から移行する新規消費者を引き込むとともに、現在の植物性食品愛好家のロイヤルティを強化しています。これは、従来のフォーマットを超えたクリーンラベルおよびオーガニックイノベーションによって推進されるインドにおける大豆の訴求力の拡大を浮き彫りにしています。

流通チャネル別:オフトレードの支配とオントレードのイノベーション

2025年において、オフトレードチャネルは大豆飲料市場の78.20%という支配的なシェアを占めています。この優位性は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、BlinkitやZeptoなどのクイックコマースプラットフォームという重要な役割によって強化されており、ラストマイル配送を向上させています。スーパーマーケットとハイパーマーケットは専用の健康・ウェルネスアイルを通じてプレミアムなポジショニングを強化し、コンビニエンスストアは衝動買いを巧みに取り込んでいます。さらに、オンラインおよびサブスクリプション主導の小売がブランドロイヤルティを強化しています。SofitやSo Goodなどのブランドはモダントレードとeコマースプラットフォームの双方と戦略的にパートナーシップを結び、高いアクセシビリティを確保し市場での持続的な優位性を維持しています。

オントレードチャネルは2031年まで堅調なCAGR 15.88%で成長する見込みで、急成長するカフェ文化とフードサービスにおける大豆飲料の採用増加によって牽引されています。レストラン、クイックサービスチェーン、カフェは特にラテ、スムージー、機能性飲料の乳製品代替品としてのメニューへの掲載を積極的に進めています。このトレンドは、家庭外での大豆飲料の試飲・消費への意欲の高まりを示し、ライフスタイルの選択肢としての地位を確固たるものにしています。オントレードチャネルが最も速い成長を示す一方、オフトレードチャネルとの相互作用は、小売・フードサービス双方のプラットフォームで製品の可視性と消費者との接点を維持するオムニチャネル戦略の重要性を浮き彫りにしています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:テトラパックが市場を主導し、サステナブルなフォーマットが台頭

2025年において、テトラパックは優れた常温保存性、効率的な流通、確立されたサプライチェーンを背景に大豆飲料市場の92.10%という支配的なシェアを占めています。その利便性と長い賞味期限により、テトラパックは小売および家庭消費の双方において最有力の選択肢となっています。Sofit、So Good、Staetaなどのブランドはテトラパック包装を活用して一貫した品質を保証し、スーパーマーケット、ハイパーマーケット、eコマースプラットフォームでの幅広い入手可能性を確保し、消費者の信頼とアクセシビリティを高めています。

PETボトルは2031年まで堅調なCAGR 14.35%で拡大すると予測されており、市場で最も成長が速いセグメントです。その台頭は、プレミアムなポジショニング、透明性、リサイクル可能または視覚的に際立つ包装への消費者嗜好の高まりによるものです。Alt Co.、Sofit、Homesoy、V-Soyなどのブランドが有機・非遺伝子組換え・プレミアムな大豆飲料向けにPETボトルを採用し、健康志向かつ環境意識の高い消費者をターゲットにしています。一方、パウチやサシェなどの柔軟なフォーマットは、トライアルサイズおよび利便性重視の購入ニーズに対応し、小売および持ち運び用途向けの幅広い包装戦略にシームレスに組み込まれています。

地理的分析

2025年において、北インドは大豆飲料市場で35.45%という支配的なシェアを持ち、市場をリードしています。このリーダーシップは主に、インドの主要な大豆産地、特に年間産出量547万トンを誇るマディヤ・プラデーシュ州への近接性によるものです。この近接性は原材料への手頃なアクセスを確保するとともに、確立された加工インフラのメリットをもたらしています。デリーやグルガオンを含む主要な大都市圏が強固な消費需要を牽引しています。さらに、整備されたコールドチェーンネットワークと確立されたFMCGハブが効率的な流通を促進しています。農村部では伝統的な乳製品への文化的な傾向が見られるものの、北インドは生産力、都市部消費、効率的なサプライチェーンを兼ね備えることで市場リーダーシップを確固たるものにしています。

南インドは2031年までのCAGR 17.85%という最も急速な成長を示す地域として浮上しています。この急伸は、健康を優先し、可処分所得が高く、グローバルな食習慣のトレンドに影響を受ける都市人口によって牽引されています。テクノロジーに精通した労働力と教育水準が高く健康意識の高い住民を擁するバンガロールやハイデラバードなどの都市は、機能性・植物性飲料に特に受容性が高くなっています。さらに、食品加工における政府のインセンティブと熟練した労働力が製造投資を促進し、南インドをイノベーションと成長の新興ハブとして位置づけています。

西インドと東インドは安定した成長を示しているものの、その規模は小さくなっています。産業の中核地域であり、ムンバイやプネなどの都市を擁する西インドは、港湾接続性とFMCGインフラを活用し、重要な製造・流通センターとしての地位を確立しています。一方、コルカタを中心とする東インドは植物性飲料の受容がゆっくりと進んでいます。この変化は都市化の進展と健康意識の高まりによって促進されています。ただし、文化的嗜好と大都市圏の数が限られることが普及を緩和しています。両地域はインフラ面での強みを活かしながら進化する消費者の動向とのバランスを取るローカライズされた戦略を構築する必要があります。

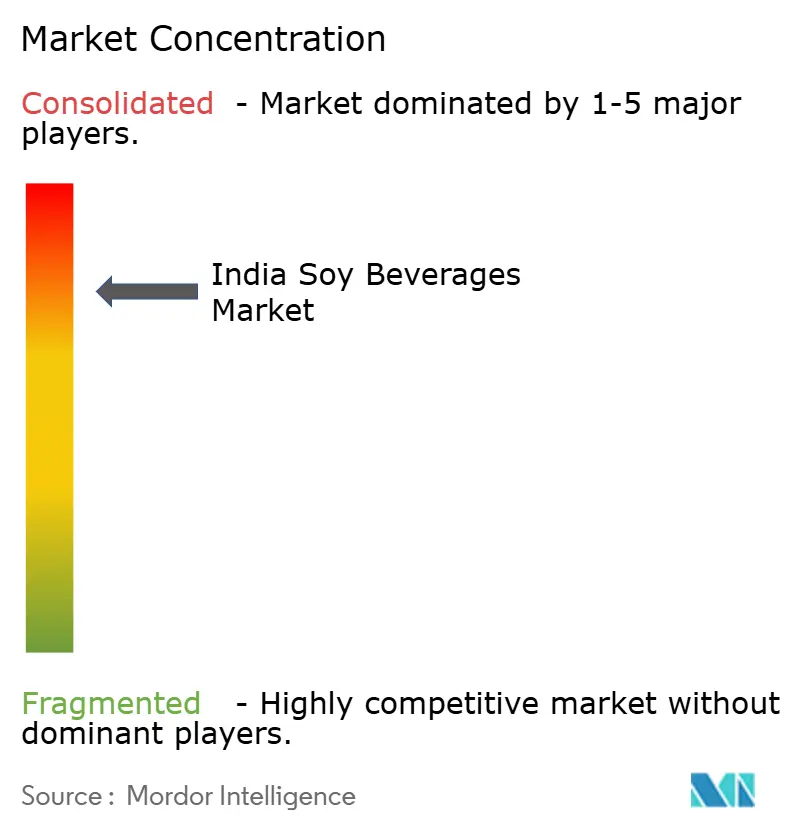

競争環境

統合が進むインドの大豆飲料市場において、各企業はターゲットを絞ったマーケティングでニッチを確立しています。AltCoは大豆、オーツ、アーモンドミルクにわたって信頼を構築し、So Goodは無糖・乳糖フリーのオプションを推進し、Sofitはフレーバー付きの天然糖質フリー飲料を提供し、Nourish YouとPlant Yumはオンラインのビーガン・専門食料品店の購買者に対応しています。これらのプレーヤーはソーシャルメディア、インフルエンサーパートナーシップ、店内試食を活用し、審美眼の高い消費者のロイヤルティを育み採用を促進しています。市場の競争環境はイノベーションと差別化を促し、ブランドに戦略の継続的な改善を促しています。

テクノロジーが重要な役割を果たしており、超音波処理、発酵、フレーバーマスキングなどの手法が味と栄養を向上させています。AltCo.やSofitなどのブランドは、テトラパックとPETボトルでの製品品質を保証し、小売業者やオンライン購買者への確実な配送のためにアセプティック包装とコールドチェーンシステムに投資しています。一方、Nourish Youのようなニッチプレーヤーは、従来の流通ハードルを乗り越えながら健康志向の消費者とつながるためにeコマースを活用しています。これらの進歩は製品品質の向上だけでなく、消費者の信頼と満足度の向上にも寄与しています。

製品品質を超えて、これらのブランドはプレミアムなポジショニング、機能拡張、ライフスタイル訴求のプロモーションを通じて市場プレゼンスを高めています。カフェ、ビーガンストア、オンラインプラットフォームとのパートナーシップが認知度を向上させています。プロテイン、免疫、消化などのセグメントに特化することで、これらのブランドは高まる消費者トレンドを取り込み、インドの拡大する大豆飲料市場での基盤を強固にしています。

インドの大豆飲料業界リーダー

Alt Co. Pvt. Ltd

The Hershey Company

Nourish You Private Limited

Danone S.A.

Sanitarium Health and Wellbeing Company Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:DanoneはインドでAlpro植物性飲料レンジを拡大するために3年間で2,000万ユーロの投資を約束し、多国籍企業間の競争の激化を示しました。

- 2024年8月:1.5 Degree社は、グレーターノイダのインドエキスポセンターにて豆乳を含む多様な製品ポートフォリオを発表し、新興の植物性食品セグメントは1.5 Degree社の革新的な植物性乳製品レンジのデビューにより大きな弾みを得ました。

- 2024年4月:Tetra Pakがインド市場においてリサイクルポリマー使用のアセプティックカートンを導入し、消費者のサステナビリティへの関心に応えながら常温保存性の優位性を維持しました。

インドの大豆飲料市場レポートのスコープ

大豆飲料は、大豆を浸漬・粉砕し、混合物を煮沸し、残留固形物をろ過することで製造される植物性飲料です。油、水、タンパク質の安定したエマルジョンです。インドの大豆飲料市場は、製品タイプおよび流通チャネルによってセグメント化されています。製品タイプ別では、市場は豆乳と大豆系飲用ヨーグルトに区分され、フレーバー別ではフレーバー付きとプレーン・無香料に区分され、流通チャネル別ではスーパーマーケット・ハイパーマーケット、薬局、小売店、コンビニエンスストア、その他のチャネルに区分されています。本レポートは、上記のすべてのセグメントについて米ドル百万単位での金額ベースの市場規模と予測を提供しています。

| プレーン |

| フレーバー付き |

| オントレードチャネル | |

| オフトレードチャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンス・食料品店 | |

| オンライン小売店 | |

| その他 |

| テトラパック |

| PET・ガラスボトル |

| その他 |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| 流通チャネル別 | オントレードチャネル | |

| オフトレードチャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・食料品店 | ||

| オンライン小売店 | ||

| その他 | ||

| 包装タイプ別 | テトラパック | |

| PET・ガラスボトル | ||

| その他 | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド | ||

レポートで回答されている主要な質問

インドの大豆飲料市場の規模はどのくらいですか?

インドの大豆飲料市場規模は2026年に3,609万米ドルに達し、CAGR 14.28%で成長して2031年には7,033万米ドルに達する見込みです。

インドの大豆飲料市場の現在の規模はどのくらいですか?

2026年において、インドの大豆飲料市場規模は3,609万米ドルに達すると予測されています。

インドの大豆飲料市場における主要プレーヤーは誰ですか?

Pacific Foods Of Oregon, Llc.、NESTLÉ、パールソイミルク、Danone、Sanitariumがインドの大豆飲料市場における主要企業です。

本インドの大豆飲料市場レポートはどの年度を対象としており、2025年の市場規模はどのくらいでしたか?

2025年のインドの大豆飲料市場規模は3,158万米ドルと推定されていました。本レポートは、2020年、2021年、2022年、2023年、2024年、2025年のインドの大豆飲料市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のインドの大豆飲料市場規模の予測も提供しています。

最終更新日: