バングラデシュフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

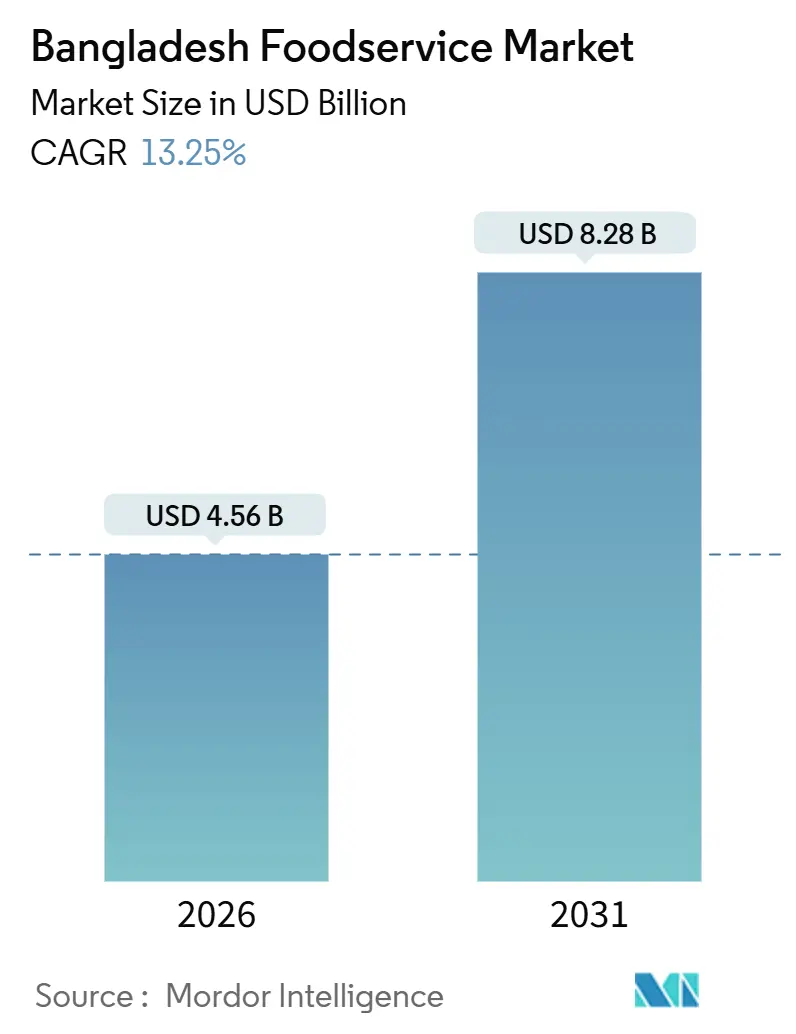

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 8.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュフードサービス市場分析

バングラデシュフードサービス市場規模は2026年に46億米ドルと評価されており、予測期間中に年平均成長率(CAGR)13.25%を反映して2031年までに82億8,000万米ドルに達する見込みです。この力強い拡大は、都市部における所得の上昇、現在7,000万人以上のモバイルマネーユーザーに浸透したデジタル決済エコシステム、そして外食頻度の高い若年層人口を中心とした要因から生じています。2024年度(FY 2024-25)における303億米ドルの送金流入は、ヘッドライン・インフレが落ち着きを見せる中でも家計の購買力を押し上げ、消費者が裁量的な外食に充てる支出割合の拡大を可能にしています。FoodpandaおよびPathao Foodが主導するデリバリープラットフォームは、ブランド店舗をすべての地区に広め、ジャムナ・フューチャーパーク(Jamuna Future Park)のような大型ショッピングモールは、チェーン展開を加速する高集客ハブとして機能しています。それでも、バングラデシュフードサービス市場は、分散した低温物流チェーン、慢性的な停電、そしてバングラデシュ食品安全局(Bangladesh Food Safety Authority)が課すコンプライアンス負担の増大によるコスト面の逆風に直面しています。メニューの手頃な価格設定と標準化された衛生管理、デジタル注文、マルチフォーマットの店舗展開を両立させるオペレーターが、トラフィックの成長を持続可能な利益率に転換する上で最も有利な立場にあります。

主要レポートの要点

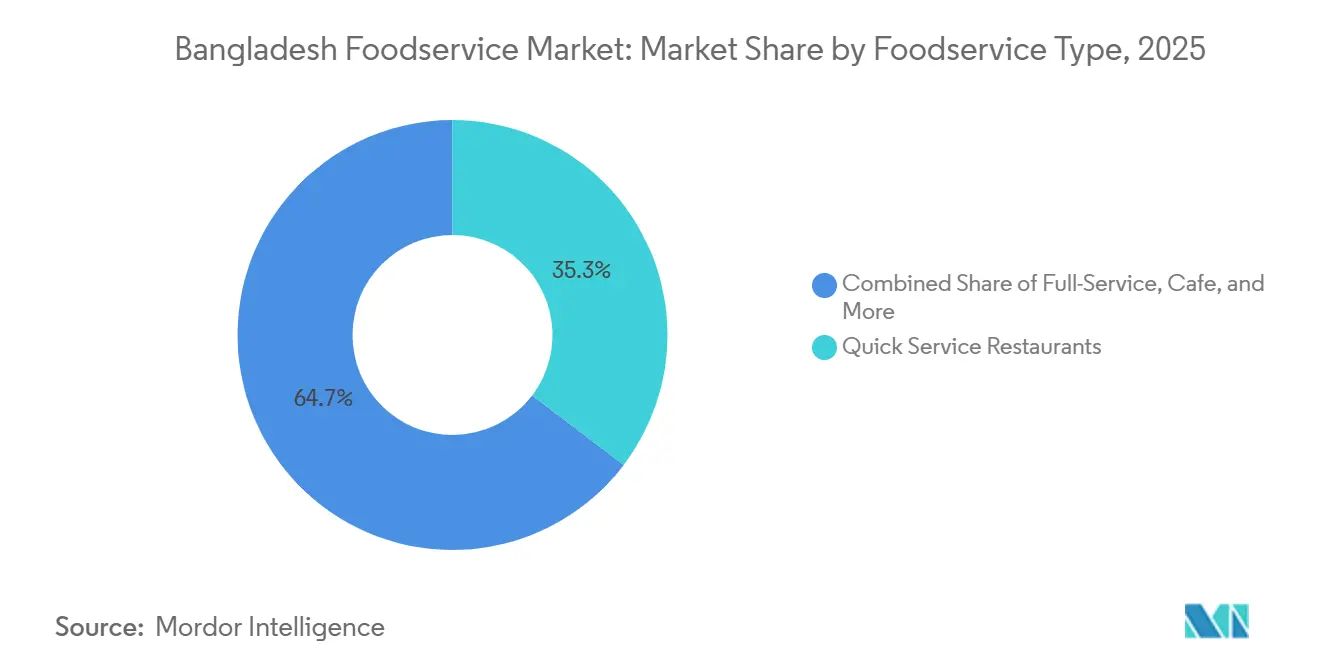

- フードサービスタイプ別では、クイックサービスレストラン(QSR)が2025年において35.68%の売上シェアでトップとなり、一方でフルサービスレストラン(FSR)は2031年までに年平均成長率(CAGR)15.26%で拡大する軌道にあります。

- アウトレット別では、チェーン形式が2025年においてバングラデシュフードサービス市場シェアの67.89%を占め、一方で独立店舗は2031年までに年平均成長率(CAGR)16.21%で成長すると予測されています。

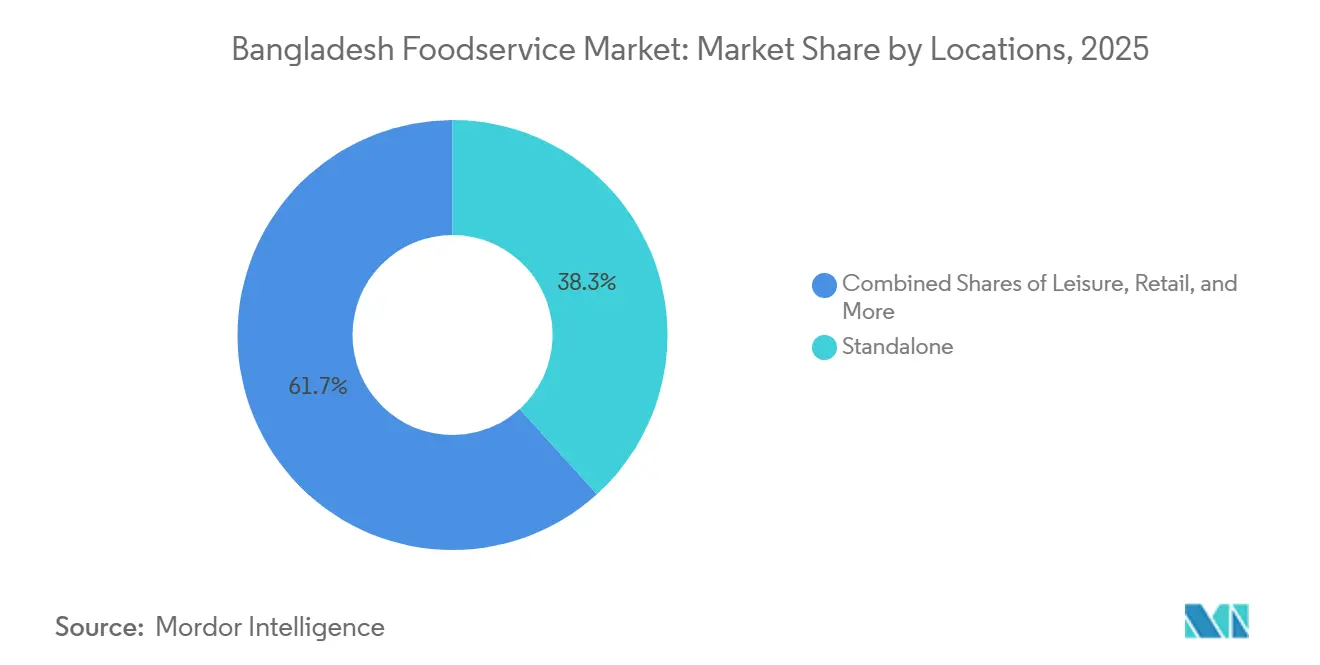

- ロケーション別では、スタンドアローン店舗が2025年においてセクター売上の38.27%を占め、大型ショッピングセンターを核とする小売サイトは同期間において年平均成長率(CAGR)16.58%で上昇すると見込まれています。

- サービスタイプ別では、店内飲食(ダインイン)が2025年の支出の52.38%を占めていますが、テイクアウェイは2031年までに年平均成長率(CAGR)15.85%が見込まれる最も成長が速いチャネルです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

バングラデシュフードサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市化と都市部における中間層の拡大 | +3.2% | 全国規模、ダッカ(Dhaka)、チッタゴン(Chattogram)、シレット(Sylhet)に集中 | 長期(4年以上) |

| 若年層のインターナショナル料理、バーガー、ピザへの嗜好 | +2.8% | 全国規模、ダッカ(Dhaka)、チッタゴン(Chattogram)、大学都市での採用が最も顕著 | 中期(2〜4年) |

| オンラインフードデリバリープラットフォームとデジタル決済の成長 | +2.5% | 全国規模、ダッカ(Dhaka)およびチッタゴン(Chattogram)の都市圏が主導 | 短期(2年以下) |

| 女性労働力参加率の上昇と時間的余裕のないライフスタイルの増加 | +1.9% | 都市部(ダッカ、チッタゴン、シレット、ガジプール) | 中期(2〜4年) |

| 観光と社会インフラの整備 | +1.4% | 全国規模、ダッカ、コックスバザール(Cox's Bazar)、シレットで初期の成果 | 長期(4年以上) |

| 小売ハブへの政府支援 | +1.1% | 全国規模、ダッカ、チッタゴン、および計画経済ゾーンを優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化と都市部における中間層の拡大

バングラデシュの都市人口は年間約200万人の割合で増加しています。2020年に1,900万人であった中間層・富裕層は、2025年までに3,400万人に達すると見込まれています。特にダッカ(Dhaka)、チッタゴン(Chattogram)、および新興の地方都市を中心に拡大するこの層は、ブランド力のあるクイックサービスレストラン(QSR)およびフルサービスレストラン(FSR)への需要を牽引しています。ボストン・コンサルティング・グループ(Boston Consulting Group)によれば、この消費基盤は2030年までにバングラデシュを世界第9位の消費市場に押し上げると予測されています。世界銀行(World Bank)の2025年4月版「バングラデシュ民間部門診断(Bangladesh Country Private Sector Diagnostic)」は、中所得セグメントにおける年間15万戸の住宅需要を示しています[1]出典:世界銀行グループ(World Bank Group)、「バングラデシュ民間部門診断(Bangladesh Country Private Sector Diagnostic)」、worldbank.org。この住宅需要は、新規住宅開発が商業スペースをますます統合するにつれて、近隣フードサービスクラスターやモール内飲食の成長を促進する可能性が高いです。しかしながら、主食価格は落ち着きつつあるものの依然として高水準にあり、裁量支出が抑制され、中間層消費者はプレミアムなフルサービスレストラン(FSR)よりもバリューに重点を置いたクイックサービスレストラン(QSR)へとシフトしています。所得の上昇と生活コストの課題が並存する中、オペレーターは顧客の来店頻度を維持するために、メニュー価格と提供量のバランスを慎重に調整する必要があります。

若年層のインターナショナル料理、バーガー、ピザへの嗜好

都市部の若者の70%以上が週に2〜3回ファストフードを消費しています。Z世代(Gen-Z)や大学生は、飲食店を選ぶ際に利便性、衛生面、ソーシャルメディア上の訴求力を優先しています。バーガー、ピザ、そして寿司・ラーメン・飲茶などのパン・アジアン料理への嗜好は、グローバルチェーンと地元オペレーターの双方においてメニューイノベーションを促進しています。2023年、50店舗以上のKFCと30店舗以上のピザハット(Pizza Hut)を運営するTranscom Foodsは、510億タカ(約4,700万米ドル)の収益を報告し、バングラデシュにおける欧米型クイックサービスレストラン(QSR)フォーマットの収益性を示しました。一方、バシュンダラ・グループ(Bashundhara Group)との提携を通じた2025年11月のバスキン・ロビンス(Baskin-Robbins)の参入計画は、従来の食事を超えた若年層の支出を取り込むべく、デザートおよびカフェセグメントへの注力を示しています。PRAN(プラン)のフライ・バケット(Fry Bucket)のような地元チェーンは、2025年5月時点でダッカに19店舗を展開し、インターナショナルフランチャイズより20〜30%低い価格で韓国式チキンとライスのメニューを提供することで競争しています。これは、市場シェア獲得における手頃な価格の重要性を浮き彫りにしています。しかしながら、オペレーターは、注文前にデリバリーアプリで選択肢を比較する価格重視の若年層に対応しながら、いかにブランドの差別化を維持するかという課題に直面しています。

オンラインフードデリバリープラットフォームとデジタル決済の成長

フードデリバリー市場における主要プレーヤーであるFoodpandaおよびPathao Foodは、バングラデシュ全土で合計1日6万件の注文を管理しています。市場シェア65〜67%を有するFoodpandaは、全64の行政区で事業を展開しています。2024年には、モバイル金融サービスの取引額が1,580億米ドルに達し、前年比28%の成長を記録しました。この拡大は、加盟店にデジタル決済の導入を促す政府のバングラQR(Bangla QR)制度によってさらに加速しています。大手モバイル金融サービスプロバイダーであるbKashは、7,000万人以上の顧客と55万の加盟店にサービスを提供しています。デリバリープラットフォームとの統合は、オペレーションを簡素化するのみならず、レストランにとって現金取り扱いコストと不正リスクの低減にも貢献しています。政府のビニモイ(Binimoy)インターオペラブル決済プラットフォームは、現在の15%から今後20年間で50〜60%にキャッシュレス取引を引き上げることを目標としており、オンライン注文の効率化が期待されています。しかしながら、課題は残っています。2023年までにFoodpandaの損失は9,100万米ドルを超えており、プラットフォームの経済的な脆弱性を示しています。高い顧客獲得コストと薄い単体収益性は、オペレーターがユーザーを維持するためにデリバリー手数料を補助せざるを得ない状況をもたらしています。一方、コミッション率(通常は注文額の20〜25%)の交渉に成功し、デリバリー注文のキッチン効率を改善しているレストランは、このチャネルから大きな恩恵を受ける可能性が高いです。

観光と社会インフラの整備

2041年までに、バングラデシュの国家観光マスタープランは570万人の国際観光客を迎えることを目標とし、コックスバザール(Cox's Bazar)、シレット(Sylhet)、およびダッカ(Dhaka)の外交ゾーンへのインフラ投資を優先しています。アジア開発銀行(Asian Development Bank)は、公共インフラプロジェクトと接続性の向上に牽引されて、2025年度にGDP成長率4%、2026年度に5%を予測しています[2]出典:アジア開発銀行(Asian Development Bank)、「バングラデシュ経済(Bangladesh Economy)」、adb.org。同様に、100店舗を有するバシュンダラシティ(Bashundhara City)のフードコートは1日最大20万人の来場者を集め、祭事期間中には50万〜70万人に達し、クイックサービスレストラン(QSR)とカフェに対する大きな需要を生み出しています。しかしながら、世界銀行の2025年4月版「バングラデシュ民間部門診断」は、港湾での滞留時間と通関遅延が物流コストを30〜40%押し上げる要因であると指摘しています。この問題は、輸入食材・設備・包装に依存するフードサービスチェーンに対して不均衡な影響を与えています。家禽、野菜、乳製品を国内調達することでサプライチェーンを国産化するオペレーターは、コスト削減とリードタイム短縮の恩恵を享受できます。ただし、これを実現するためにはサプライヤー教育と低温物流インフラへの投資が必要です。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品安全基準のコンプライアンス | -1.8% | 全国規模、ダッカおよびチッタゴンでより厳格な執行 | 短期(2年以下) |

| 分断されたサプライチェーンと不十分な低温物流インフラ | -2.1% | 全国規模、第2層都市および農村部で深刻 | 中期(2〜4年) |

| 交通渋滞が激しい都市部におけるデリバリー物流の課題 | -1.3% | ダッカ、チッタゴン、その他の大都市圏 | 短期(2年以下) |

| 熟練労働力の不足 | -1.6% | 全国規模、ダッカおよびチッタゴンで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品安全基準のコンプライアンス

2024年2月のベイリーロード(Bailey Road)火災事故は多数の死者を出し、全国的な消防安全・建築基準法コンプライアンスへの取り締まりを促しました。その結果、多くのレストランがスプリンクラーシステムの設置、非常口の改善、キッチン換気設備のアップグレードを求められ、コストは店舗当たり4,500〜18,000米ドルに上りました。これらの改修費用を負担できないオペレーターは、閉鎖または多額の罰金リスクに直面しており、独立店舗や小規模チェーンに対して不均衡な影響を及ぼしています。バングラデシュ食品安全局(BFSA)は、衛生、水質、廃棄物処理、原材料調達などに関する14の個別証明書の取得を義務付けています。このプロセスは開業前のタイムラインを3〜6ヵ月延長し、マーケティングや在庫に充てることができたはずの運転資本を消耗させます。2025年12月のラウンドテーブルでは、バングラデシュ規格試験機関(BSTI)が適時試験を実施する能力を欠いているという重大な問題が浮き彫りになりました。その結果、輸出業者はインドまたはシンガポールで食品グレードの包装を認証せざるを得ない状況に追い込まれています。

分断されたサプライチェーンと不十分な低温物流インフラ

低温物流チェーンはバングラデシュにおける総物流コストの30〜40%を占めていますが、インフラはダッカおよびチッタゴンに集中したままであり、地方都市や農村部はサービスが不十分な状態にあります。世界銀行の2025年4月版「バングラデシュ民間部門診断」は、港湾での滞留時間と通関遅延が輸入食材・設備・包装のリードタイムを増加させ、レストランにより多くの在庫バッファーを保有させることで運転資本を拘束していると指摘しています。2025年12月のラウンドテーブルでは、2024年の3〜4ヵ月の期間において主要食材の価格がほぼ倍増したことが明らかになり、あるレストランオペレーターは、同量を仕入れているにもかかわらず1日あたりの食材予算が91米ドルから227米ドルに上昇したと報告しました。このボラティリティは分断された調達の実態を反映しており、小規模オペレーターはサプライヤーとの交渉力に乏しく、価格スパイクに対してヘッジを講じることができません。バングラデシュ冷凍食品輸出業者協会(Bangladesh Frozen Foods Exporters Association)が5年以内に30億米ドルの輸出規模に達する可能性があると予測する冷凍食品セクターも、国内フードサービス流通を制限するのと同じ低温物流チェーンのギャップに制約されています。家禽、野菜、乳製品を自社農場または長期契約から調達することで垂直統合するオペレーターは、インプットコストを安定させることができますが、これにはほとんどのレストランチェーンが持ち合わせていない資本投資と農業専門知識が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:フルサービスレストランが体験主導の需要を獲得

フルサービスレストランは、2031年までに年平均成長率(CAGR)15.26%でバングラデシュフードサービス市場規模における占有率を拡大すると予測されています。クイックサービスレストラン(QSR)は最高の35.68%の売上シェアを保持していますが、プラットフォームを通じたデリバリーに大きく依存しており、コミッション手数料と価格競争にさらされています。バングラデシュフードサービス市場はこうして二極化しており、QSRフォーマットが標準化されたメニューでスループットを追求する一方、FSRオペレーターは高い客単価を正当化する雰囲気、シェフ監修のメニュー、テーブルサービスへの投資を行っています。プレミアムカフェとデザートパーラーは、可処分所得の上昇と飲食選択におけるソーシャルメディアの強い影響から恩恵を受ける第3の成長ベクターとして台頭しています。

バングラデシュフードサービス市場全体では全国に48万1,000店舗以上のアウトレットが存在しますが、フルサービスカテゴリーに該当するのはごくわずかです。Nando'sやSecret Recipeなどのチェーンは、グローバルなメニュー手法と国際的なサービス基準を活用し、富裕層のファミリー層やビジネス客を獲得しています。顧客1人当たりの高い支出は、テーブル回転率の低さを補い、稼働率が最適化された場合に堅実な単体収益性をもたらします。KFC、ピザハット(Pizza Hut)、バーガーキング(Burger King)などのQSRの定番チェーンは、集客力の高いモール内にエクスプレス店舗を継続的に出店しており、ファストカジュアルの利便性が持つ不変の魅力を示しています。この競争上のバランスが、両フォーマットをセクター全体の成長において不可欠な存在としています。

アウトレット別:チェーン主導の市場環境の中で独立店舗が勢いを増す

チェーンオペレーターが2025年の売上の67.89%を支配していますが、近隣の事業者がメニューと価格を超ローカルな嗜好に合わせて適応させることで、独立店舗はより速いペースで成長しています。独立店舗は予測期間中に年平均成長率(CAGR)16.21%で成長すると予測されています。独立店舗が保有するバングラデシュフードサービス市場シェアは、デジタルマーケットプレイスが小規模レストランに多額の広告費を掛けることなく全国的な認知度を与えるようになったことで、2031年までに拡大する見込みです。多くの独立店舗は、月々の固定費が5万タカ未満のコンパクトな店舗で営業しており、オーナーオペレーターモデルによってマージンを確保しながらチェーンの価格を下回ることができます。

チェーンは依然として一括調達による割引、統合された低温物流ネットワーク、ブランド認知力という優位性を享受しています。Transcom Foodsのマルチブランドプラットフォームは、規模がどのように食材コストを削減し、コンセプトをまたいでマーケティングを償却するかを示しています。それでも、クラウドキッチンや低コストの店舗を活用する独立店舗は、地域料理、ヴィーガンメニュー、アーティサナルデザートのニッチ市場を切り開いており、消費者の選択を多様化させ、バングラデシュフードサービス市場全体での競争を激化させています。

ロケーション別:小売施設がスタンドアローン店舗を上回る成長

スタンドアローンのロケーションが2025年の市場シェアの38.27%を占めていますが、デベロッパーが滞在時間とクロスショッピングを促進するために複合用途施設にフードサービスを統合するにつれ、小売ロケーションは年平均成長率(CAGR)16.58%で成長しています。大型ショッピングモールは、4,000台以上の駐車スペース、電力・水道・空調(HVAC)などの集中管理されたユーティリティ、バックアップ発電機への投資や市営サービスの障害への対応が必要なスタンドアローン立地と比べて、フードサービスのテナントにとって運営リスクが低い捕捉された顧客層を提供します。宿泊・旅行ロケーション(ホテル、空港、バスターミナルなど)は、価格感度の低い通過客にサービスを提供し、オペレーターは路上レベルの価格に対して15〜25%のプレミアムを設定することができますが、これらのサイトでは追加の安全・衛生認証へのコンプライアンスが必要です。

公園や娯楽施設などのレジャーロケーションは、バングラデシュでは依然として未発達であり、フードサービスの大部分はダッカの外交ゾーンとコックスバザール(Cox's Bazar)のビーチフロントに集中しており、観光インフラはまだ発展段階にあります。政府の国家観光マスタープランは2041年までに570万人の国際観光客を目標とし、レジャーロケーションにおけるフードサービス需要を促進しますが、近期の成長はホテルキャパシティの限界と季節的な需要変動によって制約されています。

サービスタイプ別:デジタル決済の普及に伴いテイクアウェイが拡大

店内飲食サービスは2025年の市場シェアの52.38%を占めており、バングラデシュの消費者がソーシャルダイニングを好み、食事を共にすることが文化的に重要視されていることを反映しています。しかし、モバイル金融サービスの普及とデリバリープラットフォームの浸透が外食以外の消費における摩擦を低減するにつれ、テイクアウェイは年平均成長率(CAGR)15.85%で拡大しています。bKashは7,000万人以上の顧客と55万の加盟店にサービスを提供しており、政府の商業ライセンスに関するバングラQR(Bangla QR)義務化がレストランにおけるデジタル決済の受け入れを加速させており、現金取り扱いコストの低減と取引の透明性向上に貢献しています。デリバリーサービスは急速に成長している一方で、収益性の課題を抱えており、Foodpandaの累積損失は2023年までに1,000クロールタカ(9,100万米ドル)を超え、高い顧客獲得コスト、ライダーへの補助金、およびレストランのマージンを圧縮するコミッション手数料によって押し上げられています。

テイクアウェイの成長が速い背景には、コスト構造の低さがあります。レストランはデリバリープラットフォームのコミッション(注文額の20〜25%)を回避でき、顧客は職場や用事の帰りに注文を受け取ることで待ち時間を短縮し、食品の品質を維持できます。Secret RecipeおよびPRANのフライ・バケット(Fry Bucket)は、温度と見栄えを保つ専用のテイクアウェイカウンターと包装に投資しており、リピート利用を促しています。バングラデシュの消費者は外食の社会的な体験を重視し、家族連れや友人グループが週末や休日に着座での食事を好むため、店内飲食は依然として主流です。しかし、店内飲食のオペレーターは賃料・水道光熱費・接客スタッフなどの高い固定費と長い損益分岐タイムラインを抱えており、2024年10月の政治的混乱時に経験した30〜35%の来客数減少のような需要ショックに対して脆弱です。店内飲食、テイクアウェイ、デリバリーの間で需要パターンに応じてスタッフ配置、キッチンアウトプット、マーケティング支出を調整しながら柔軟に切り替えることができるオペレーターは、単一のフォーマットに縛られたオペレーターよりも、あらゆるサービスタイプにわたってより多くの価値を獲得できるでしょう。

地理分析

ダッカ(Dhaka)とチッタゴン(Chattogram)は合わせてセクターの売上の60%以上を生み出しており、これは高い都市所得、高密度な人口、および国際フランチャイズの集積を反映しています。ダッカ単独で推定2万5,000店のフードサービスアウトレットを有し、3,000席と40以上のファストフードブランドを擁するジャムナ・フューチャーパーク(Jamuna Future Park)のようなモールがその基盤を支えています。チッタゴンは、港湾が生み出すビジネス渡航者とプレミアムダイニングフォーマットを支える在外邦人コミュニティから恩恵を受けています。ダッカ単独で2万5,000店のレストランが数十万人の労働者を雇用しており、ジャムナ・フューチャーパーク(40店舗以上のファストフード、3,000席)やバシュンダラシティ(Bashundhara City)(100店舗のフードコート、1日20万人の来場者)のような大型ショッピングモールが、QSRおよびFSRオペレーターのアンカーポイントとして機能していることが、Bashundhara Cityのデータから示されています[3]出典:Bashundhara City、「バシュンダラシティについて(About Bashundhara City)」、bashundhara-city.com

第2層都市であるシレット(Sylhet)、クルナ(Khulna)、ラジシャヒ(Rajshahi)、ミメンシン(Mymensingh)は、都市化の拡大とこれらの地域の中間層世帯が外食習慣を取り入れる中で、成長のフロンティアとして台頭しています。Foodpandaが全64の行政区で事業を展開していることは、デリバリーインフラが大都市圏を超えて広がっていることを示していますが、ボストン・コンサルティング・グループ(Boston Consulting Group)によれば、低温物流チェーンとサプライヤーネットワークはダッカとチッタゴンに依然として集中しており、第2層都市のオペレーターのインプットコストを押し上げています。デリバリーネットワークは全64の行政区に及んでいますが、低温物流と電力の信頼性は主要大都市圏外では依然として低く、生鮮在庫のコストを押し上げています。

コックスバザール(Cox's Bazar)は国内観光に連動した季節的なピークと、国家観光マスタープランで対象とされている国際観光客の黎明期の流入を提供しています。ホテルキャパシティの限界とインフラ上の制約が短期的な成長を抑制していますが、早期に存在感を確立したオペレーターはファーストムーバーの優位性を確保できます。総じて、規模のためにダッカに軸を置きながら第2層都市に種を蒔く地理的ポートフォリオの多様化が、リスクを軽減しバングラデシュフードサービス市場規模の軌跡全体への露出を最大化します。

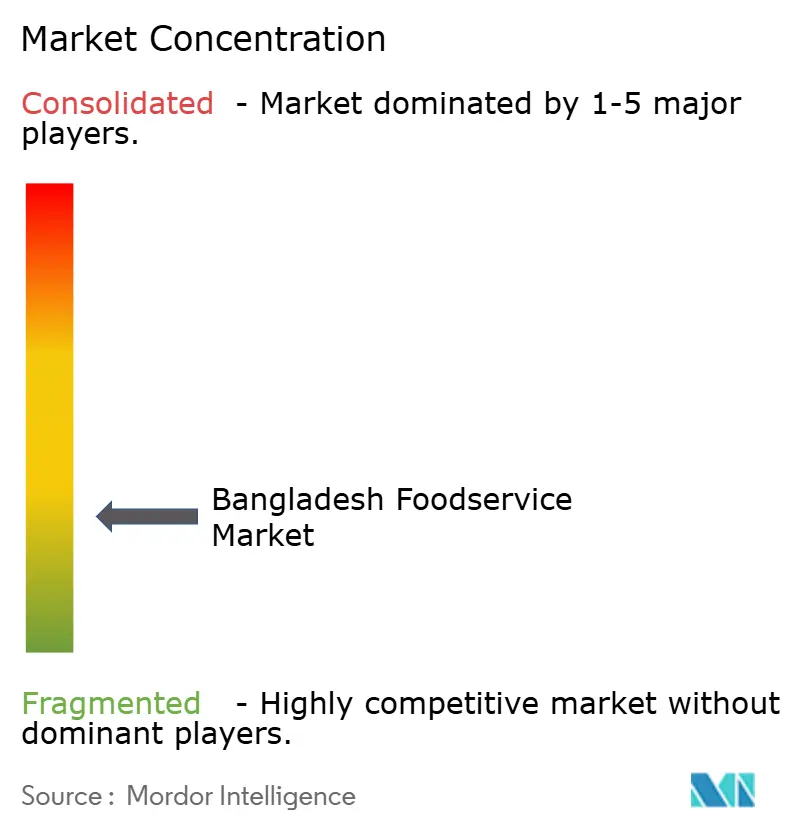

競争環境

バングラデシュフードサービス市場は、国際フランチャイズ、地元コングロマリット、独立オペレーターが重複するセグメントにわたって競争する中程度の分断状態を示しています。Transcom Foods(KFC、ピザハット)とGolden Harvest(複数ブランドで60店舗以上)がチェーンのQSRセグメントを支配する一方、Jubilant FoodWorksが2024年にドミノ・ピザ・バングラデシュ(Domino's Bangladesh)の合弁事業におけるGolden Harvestの持分を取得したことは、オペレーターがより良いサプライヤー条件の交渉とデリバリープラットフォームのコミッションの吸収に向けて規模拡大を追求する中での統合を示しています。

バシュンダラ・グループ(Bashundhara Group)との提携を通じた2025年11月のバスキン・ロビンス(Baskin-Robbins)の参入は、国際ブランドが定着したQSRプレーヤーとの直接競合を避けるために、デザートやカフェといったニッチセグメントを標的にしていることを示しています。ホワイトスペースの機会は、ブランドフードサービスの浸透度が低く中間層世帯が外食習慣を採用しつつある第2層都市(シレット、クルナ、ラジシャヒ)に存在するほか、クラウドキッチンや健康志向コンセプトなどの特化フォーマットにも存在しますが、後者は消費者の懐疑心と資本制約に直面しています。

テクノロジーの採用は主要な差別化要因であり、FoodpandaとPathao Foodは後払い購入(バイ・ナウ・ペイ・レイター)、ライダー配分アルゴリズム、パーソナライズされたレコメンデーションなどのデータ駆動型機能を活用して、注文頻度と顧客生涯価値を向上させています。しかし、2023年までに9,100万米ドルを超えるFoodpandaの累積損失は、プラットフォーム経済が依然として脆弱であることを示しており、モバイルアプリやロイヤルティプログラムなどの直接注文チャネルを構築できるオペレーターはサードパーティプラットフォームへの依存を低減し、より多くのマージンを確保できるでしょう。PRANのフライ・バケット(Fry Bucket)(2025年5月時点でダッカに19店舗)などの小規模競合は、インターナショナルフランチャイズの価格より20〜30%低い韓国式チキンとライスのメニューを提供し価格で競争しており、価格重視の若者層や家族連れに支持されています。競争環境は、強固な財務基盤を持つオペレーターが経営難の独立店舗や小規模チェーンを買収し、規模や差別化に欠けるプレーヤーが市場から退出するにつれて、さらに統合が進むと見込まれます。

バングラデシュフードサービス産業リーダー

Herfy Food Service Company

Jubilant FoodWorks Limited

PRAN-RFL Group

The Manhattan Fish Market

Transcom Foods Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:ハイアット・ホテルズ・コーポレーション(Hyatt Hotels Corporation)が、85室のハイアット・プレイス・ダッカ・ウタラ(Hyatt Place Dhaka Uttara)の開業によりバングラデシュにデビューしました。同ホテルは輸出入セクターのビジネス渡航者をターゲットとし、キング・ツイン・ランウェイビュールームなどの現代的な設備とジン(Zing)レストランでのオールデイダイニングを提供しています。

- 2025年1月:ドミノ・ピザ(Domino's Pizza)がシレット(Sylhet)のダルガーゲート(Dargah Gate)に37店舗目をオープンしてバングラデシュでの展開を拡大し、同市での2店舗目となりました。この店舗では14種類のチーズをたっぷり使ったチーズバース(Cheeseverse)シリーズ、オレガノライス、ガーリックブレッド、サイドメニュー、チョコラバ・デライト(Choco Lava Delight)デザート、そして30分のホットデリバリーを提供しています。

- 2024年8月:タイのPTTオイル・アンド・リテール(PTT OR)がバシュンダラ・グループ(Bashundhara Group)とマスターフランチャイズ契約を締結し、バングラデシュにカフェ・アマゾン(Café Amazon)を展開します。この動きは、お茶が主流でありながら若者の間で消費量が増加しているバングラデシュの新興コーヒー市場を狙ったものです。

バングラデシュフードサービス市場レポートの調査範囲

バングラデシュのフードサービス市場は、フードサービスタイプ別にカフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランにセグメント化されています。カフェ&バーは、バー&パブ、カフェ、ジュース・スムージー・デザートバー、スペシャリストコーヒー&ティーショップを含む料理ジャンルにさらにセグメント化されています。フルサービスレストランは、アジア料理、ヨーロッパ料理、ラテンアメリカ料理、中東料理、北米料理、その他のFSR料理ジャンルにさらにセグメント化されています。クイックサービスレストランは、ベーカリー、バーガー、アイスクリーム、肉料理、ピザ、その他のQSR料理ジャンルにさらにセグメント化されています。アウトレット別では、市場はチェーン店舗と独立店舗にセグメント化されています。ロケーション別では、市場はレジャー、宿泊、小売、スタンドアローン、旅行にセグメント化されています。サービス別では、市場は店内飲食、テイクアウェイ、デリバリーにセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| カフェ&バー | 料理ジャンル別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理ジャンル別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理ジャンル別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアローン |

| 旅行 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ&バー | 料理ジャンル別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理ジャンル別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理ジャンル別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアローン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで、自らテーブルに食事を運ぶ。

- カフェ&バー - アルコール飲料を提供する認可を受けたバー&パブ、軽食と飲み物を提供するカフェ、スペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - デリバリーまたはテイクアウトのみの食品調理を目的として商業用キッチンを活用するフードサービス事業であり、店内飲食の顧客を受け入れない。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアマグロ(Albacore Tuna) | 大西洋、太平洋、インド洋、地中海において世界的に知られる6つの異なる系群に生息するマグロの中でも最も小さい種の一つ。 |

| アンガスビーフ(Angus beef) | スコットランド原産の特定の品種の牛から得られた牛肉。「認定アンガスビーフ(Certified Angus Beef)」の品質マークを取得するためにはアメリカン・アンガス協会(American Angus Association)の認証が必要。 |

| アジア料理(Asian cuisine) | 中国料理、インド料理、韓国料理、日本料理、ベンガル料理、東南アジア料理などの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| 平均注文額(Average Order Value) | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン(Bacon) | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー&パブ(Bars & Pubs) | 店内でのアルコール飲料の提供に関する認可を受けた飲食施設。 |

| ブラック・アンガス(Black Angus) | 角を持たない黒毛の品種の牛から得られた牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー(Burger) | スライスされたパンのロールまたはバンロールの間に1枚以上の調理された牛肉パティを挟んだサンドウィッチ。 |

| カフェ(Café) | 主にコーヒーをはじめとする各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ&バー(Cafes & Bars) | アルコール飲料を提供する認可を受けたバー&パブ、軽食と飲み物を提供するカフェ、スペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。 |

| カプチーノ(Cappuccino) | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等量使用して準備されるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗(Chained Outlet) | ブランドを共有し、複数のロケーションで営業し、中央管理と標準化されたビジネス慣行を有するフードサービス施設。 |

| チキンテンダー(Chicken Tender) | 鶏の小胸筋(pectoralis minor)から調理された鶏肉を指す。 |

| クラウドキッチン(Cloud Kitchen) | デリバリーまたはテイクアウトのみの食品調理を目的として商業用キッチンを活用するフードサービス事業であり、店内飲食の顧客を受け入れない。 |

| カクテル(Cocktail) | 単一のスピリッツまたは複数のスピリッツの組み合わせを、ジュース・フレーバーシロップ・トニックウォーター・シュラブ・ビターズなどの他の材料と混合して作るアルコール混合飲料。 |

| 枝豆(Edamame) | 大豆(熟す前または固くなる前に収穫されたもの)をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| エスプレッソ(Espresso) | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理(European cuisine) | イタリア料理、フランス料理、ドイツ料理、イギリス料理、オランダ料理、デンマーク料理などの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン(Fillet Mignon) | テンダーロインの小さい端から取れる肉の切り身。 |

| フランクステーキ(Flank Steak) | 牛の後四半部前方の脇腹部分から取れる牛肉ステーキの切り身。 |

| フードサービス(Foodservice) | レストラン、学校・病院のカフェテリア、ケータリング事業など、自宅外で食事を調理・提供する事業、施設、企業を含む食品産業の一部を指す。 |

| フランクフルト(Franks) | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高い調味料豊富な燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| フルサービスレストラン(Full service restaurant) | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。 |

| ゴーストキッチン(Ghost Kitchen) | クラウドキッチンを指す。 |

| GLA | 延床面積(Gross Leasable Area) |

| グルテン(Gluten) | 小麦、ライ麦、スペルト、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛(Grain-fed beef) | 大豆やトウモロコシ、その他の添加物を補充した飼料を与えられた牛から得られた牛肉。穀物飼育牛には、より速く肥育するための抗生物質や成長ホルモンが投与されることもある。 |

| グラスフェッドビーフ(Grass-fed beef) | 牧草のみを飼料として与えられた牛から得られた牛肉。 |

| ハム(Ham) | 豚の脚から取れた豚肉を指す。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗(Independent Outlet) | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース(Juice) | 果物や野菜に含まれる天然液体を抽出または圧搾して作られた飲み物。 |

| ラテンアメリカ料理(Latin American) | メキシコ料理、ブラジル料理、アルゼンチン料理、コロンビア料理などの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| カフェラテ(Latte) | エスプレッソ1〜2ショット、スチームドミルク、薄いフォームミルクで構成されるミルクベースのコーヒー。 |

| レジャー(Leisure) | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービスを指す。 |

| 宿泊(Lodging) | ホテル、モーテル、ゲストハウス、ホリデーホームなどにおけるフードサービスの提供を指す。 |

| マキアート(Macchiato) | 少量のミルク(通常フォームにしたもの)を加えたエスプレッソコーヒー飲料。 |

| 肉料理(Meat-based cuisines) | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品を含む。 |

| 中東料理(Middle Eastern cuisine) | アラブ料理、レバノン料理、イラン料理、イスラエル料理などの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| モクテル(Mocktail) | ノンアルコールの混合飲料。 |

| モルタデッラ(Mortadella) | 少なくとも15%の豚脂の小さな角切りを含む、細かく刻まれたまたは挽いた熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理(North American) | アメリカ料理、カナダ料理、カリビアン料理などの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| パストラミ(Pastrami) | 通常薄くスライスして提供される、高度に調味された燻製牛肉を指す。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):場所に関連する特別な特性を持つ特定の食品を生産することが公式な規則によって認められた地理的地域または特定の区域の名称。 |

| ペパロニ(Pepperoni) | 硬化した肉から作られたアメリカ産の辛口サラミの一種。 |

| ピザ(Pizza) | 通常は平らにしたパン生地にトマトとチーズを中心とした風味豊かな具材(その他のトッピングを加えることも多い)を広げて焼いた料理。 |

| プライマルカット(Primal cuts) | と体の主要な部位を指す。 |

| クイックサービスレストラン(Quick service restaurant) | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで、自らテーブルに食事を運ぶ。 |

| 小売(Retail) | 他の事業も営業するショッピングモール、商業施設、または商業用不動産ビル内に位置するフードサービスアウトレットを指す。 |

| サラミ(Salami) | 発酵および乾燥熟成された肉からなる硬化ソーセージ。 |

| 飽和脂肪(Saturated fat) | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に悪影響があるとされている。 |

| ソーセージ(Sausage) | 細かく刻んで調味した肉(新鮮なもの、燻製にしたもの、または塩漬けにしたものがある)から作られた肉製品で、通常はケーシングに詰められる。 |

| ホタテ貝(Scallop) | 二枚の肋状の貝殻を持つ軟体動物である食用の二枚貝。 |

| セイタン(Seitan) | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク(Self-service kiosk) | 顧客がキオスクで自分自身の注文と支払いを行うセルフオーダーPOS(販売時点情報管理)システムであり、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー(Smoothie) | 果肉を取り除かずにすべての材料を容器に入れて一緒に加工して作られる飲み物。 |

| スペシャリティコーヒー&ティーショップ(Specialty coffee & tea shops) | 各種のお茶またはコーヒーのみを提供するフードサービス施設を指す。 |

| スタンドアローン(Standalone) | 独立したインフラを持ち、他の事業と接続されていないレストランを指す。 |

| 寿司(Sushi) | 通常砂糖と塩を加えた酢飯に、海鮮(多くは生のもの)や野菜などの様々な具材を組み合わせた日本料理。 |

| 旅行(Travel) | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指す。 |

| バーチャルキッチン(Virtual Kitchen) | クラウドキッチンを指す。 |

| 和牛(Wagyu Beef) | 高度にサシの入った肉として評価される、黒毛または赤毛の日本の4つの品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。平均注文額についてはインフレが考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム