エジプトフードサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

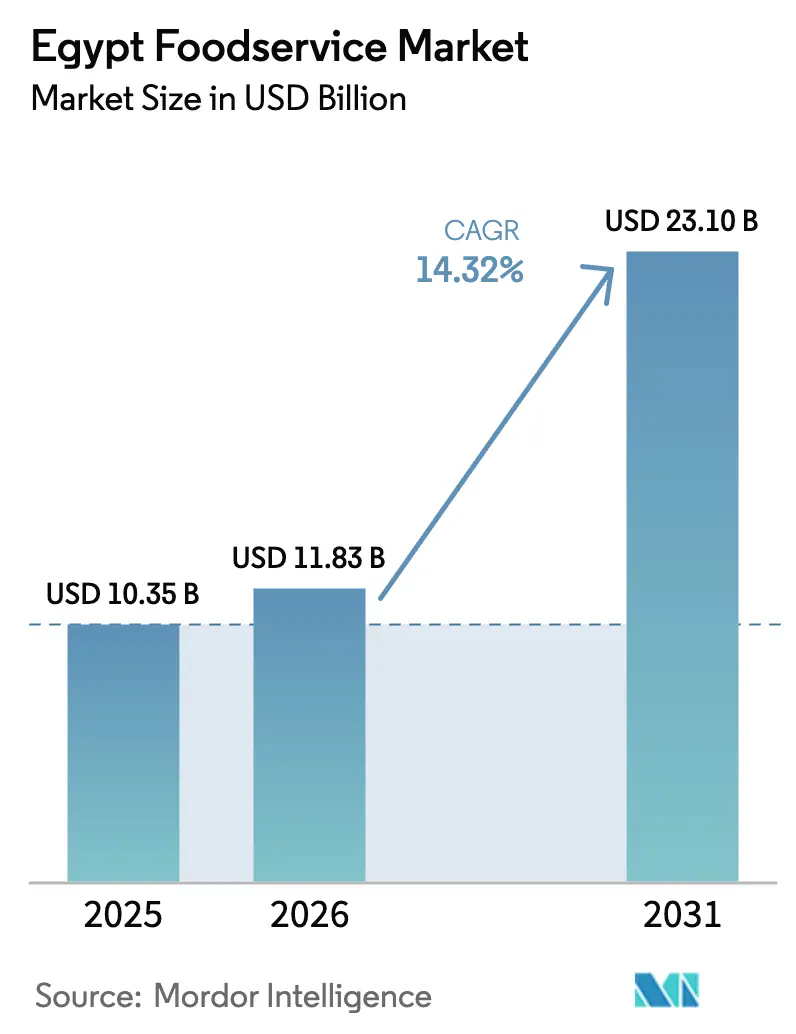

| 基準年の市場規模 (2025) | 10.35 十億米ドル |

| 市場規模 (2026) | 11.83 十億米ドル |

| 市場規模 (2031) | 23.1 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

| 最も急速に成長している市場 | Quick Service Restaurants |

| 最大市場 | Cloud Kitchen |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトフードサービス市場分析

エジプトフードサービス市場規模は2026年に110億8,300万USDと推定され、2025年の103億5,000万USDから成長し、2031年には231億USDに達する見通しで、2026年から2031年にかけてCAGR 14.32%で成長します。堅牢なデジタルインフラ、観光業の回復、可処分所得の増加が需要を牽引する一方、食品インフレと通貨圧力がセクターの回復力を試しています。クイックサービスレストランはコスト重視の優位性を維持し、デリバリー主導型モデルはクラウドキッチンとダークストアネットワークへの新たな投資を引き寄せています。屋台業者の政府による正規化と、2024年の通貨切り下げ後にGCCフランチャイザーが加速させた参入により、エジプトフードサービス市場への参加が拡大しています。IMF支援改革の継続、とりわけ350億USDのラス・エル・ヘクマ開発事業は、レストランの集客に直接波及するホスピタリティの流れを増幅させています[1]国際通貨基金。「アラブ共和国エジプト:拡大信用供与取極に基づく第1回・第2回審査、金融政策協議、履行基準不遵守の免除申請、アクセスの増額および再スケジュール—プレスリリース;スタッフレポート;IMF国別報告書第24/98号。」2024年3月19日。https://www.elibrary.imf.org/downloadpdf/view/journals/002/2024/098/002.2024.issue-098-en.pdf。

レポートの主要ポイント

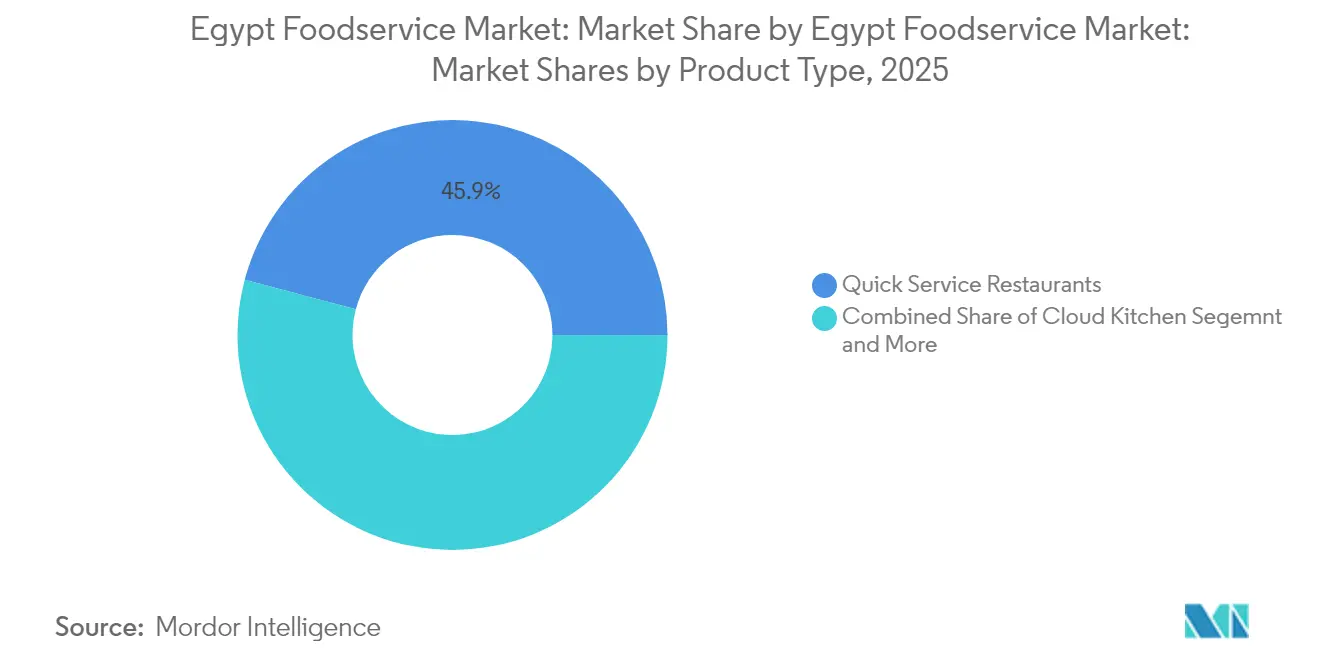

- フードサービスタイプ別では、クイックサービスレストランが2025年のエジプトフードサービス市場シェアの45.86%をリードし、クラウドキッチンは2031年にかけてCAGR 13.21%で拡大する見込みです。

- アウトレット形態別では、独立系アウトレットが2025年のエジプトフードサービス市場規模の70.88%のシェアを占め、チェーン系アウトレットは2031年にかけてCAGR 8.05%で成長する見通しです。

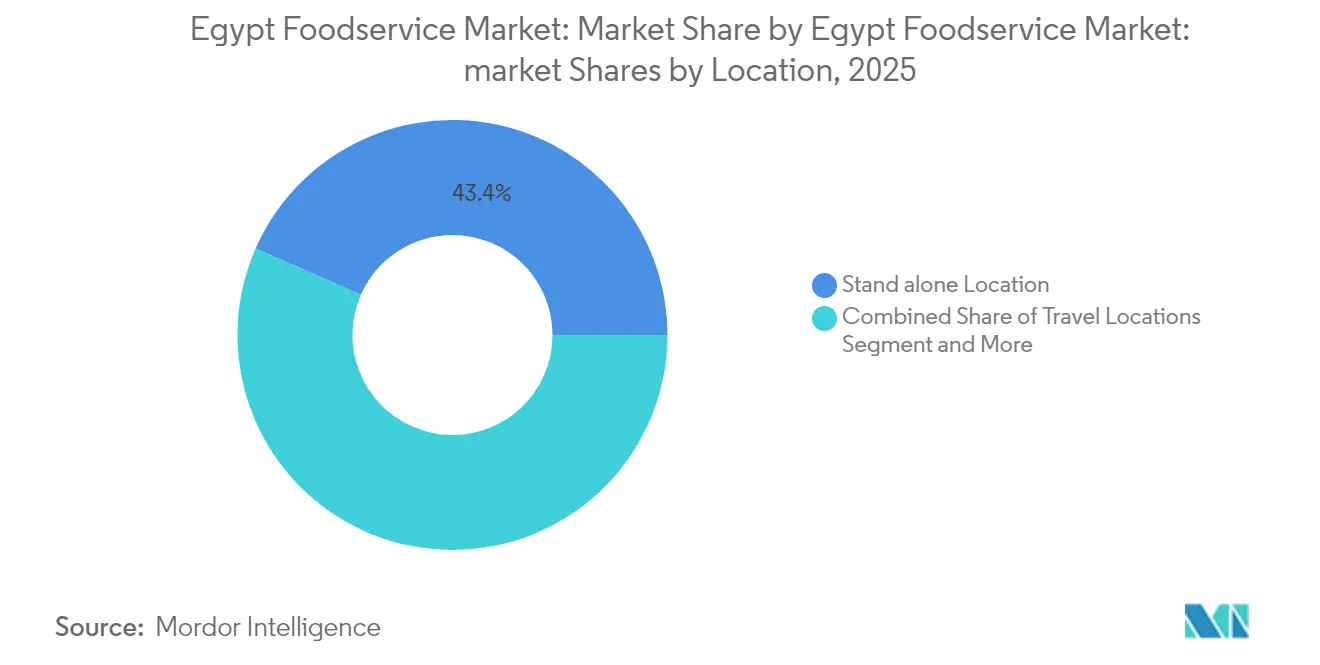

- ロケーション別では、スタンドアロン店舗が2025年に43.42%のシェアを獲得し、旅行関連アウトレットは2031年にかけてCAGR 11.44%で拡大しています。

- サービスタイプ別では、店内飲食が2025年に58.76%の収益シェアを占め、デリバリーサービスは2031年にかけてCAGR 14.52%で最も速い成長軌道を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と都市中間層の拡大 | +2.8% | 全国規模、大カイロ・アレクサンドリア・ギザに集中 | 中期(2〜4年) |

| サードパーティデリバリープラットフォームの普及 | +3.1% | 都市中心部、二次都市へ拡大中 | 短期(2年以内) |

| 新型コロナウイルス感染症後の観光回復と「エジプト、安全・準備完了」キャンペーン | +2.2% | 紅海、南シナイ、ルクソール、アスワン、カイロ | 中期(2〜4年) |

| 屋台業者の政府による正規化 | +1.9% | 全国規模、カイロ・アレクサンドリア・ギザを優先 | 長期(4年以上) |

| ダークストアネットワークに連動したゴーストキッチン容量の急増 | +2.7% | 大カイロ・アレクサンドリア、二次都市でも拡大中 | 短期(2年以内) |

| 2023年の通貨切り下げ後にGCCフランチャイザーが加速させた参入 | +2.4% | 全国規模、主要都市中心部に初期集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市中間層の拡大

エジプトの都市中間層の拡大は、特に政府の賃金引き上げと社会保護措置がインフレ圧力を部分的に相殺する中、従来の家庭料理を超えたフードサービス体験への持続的な需要を生み出しています。政府は公共部門の最低賃金をEGP 3,500からEGP 4,000に引き上げ、500万世帯以上へのタカフルおよびカラマ給付の拡充を含む年金上乗せを含む2024/25年度向けEGP 1,800億の追加社会パッケージを発表しました。この所得支援は、インフレ率に対して控えめではあるものの、低中所得層の間での外食体験への裁量的支出を維持しています。大カイロやアレクサンドリアなどの都市中心部は、これらの地域が正規雇用機会と政府の給与調整を集中させているため、最も大きな恩恵を受けています[2]Refaat, Taarek. 「世界雇用連盟:エジプトは投資に『魅力的』…成功の『条件が整っている』。」SEE News、2024年5月14日。https://see.news/world-employment-confederation-egypt-attractive-for-investment-ingredients-for-success-available。このトレンドは、エジプトの2024/25年度のGDP回復予測4.4〜4.5%、中期的には5.5%がサービスセクター全体での雇用機会と賃金成長を生み出すにつれて加速しています。ただし、このドライバーの持続可能性は、インフレ抑制の成功にかかっており、金融引き締め措置が効果を発揮するにつれて、ヘッドラインインフレは2024/25年度までに35.7%から15.3%に低下すると予測されています。

サードパーティデリバリープラットフォームの普及

デジタルデリバリープラットフォームはフードサービスのアクセシビリティと運営モデルを根本的に再構築しており、Talabat、Akelni、Mrsoolなどの企業がエジプトの都市中心部全体でインフラとサービスカバレッジを拡大しています。Talabatによる2024年のInstashopの3億6,000万USD買収は、セクターの統合と食料品デリバリーへの拡大を示しており、レストランデリバリーとクイックコマース業務の両方を支援する統合ダークストアネットワークを構築しています。この統合により、レストランは共有物流インフラを通じてラストマイル配送コストを削減しながら、より広い流通チャネルにアクセスできます。プラットフォームはエジプトの若い人口構成とスマートフォン普及率の増加から恩恵を受けており、特に都市部消費者の間でモバイル決済ソリューションの受け入れが進んでいます。OneOrderの2024年のシリーズA資金調達3,000万USDは、特にレストランのサプライチェーンのデジタル化を対象としており、セクターの技術導入可能性に対する投資家の信頼を示しています[3]Wamda. 「OneOrderがシリーズA資金調達で300万USDを調達。」2024年1月。https://www.wamda.com/2024/01/oneorder-raises-3-million-series-funding。この普及はネットワーク効果を生み出し、レストランの参加増加がより多くの消費者を引き付け、注文量の増加がプラットフォームの物流インフラと技術能力への投資を正当化します。

新型コロナウイルス感染症後の観光回復と「エジプト、安全・準備完了」キャンペーン

エジプトの観光回復は主要目的地全体でフードサービス需要に直接転換されており、セクターは国際訪問者の支出と国内観光の成長の両方から恩恵を受けています。国際的な衛生プロトコルと連携して開始された「エジプト、安全・準備完了」キャンペーンは、エジプトの観光インフラと安全対策への信頼回復に貢献しました。観光パフォーマンスは地域紛争前に強さを示しましたが、ガザ・イスラエル戦争と紅海の混乱が2023年後半から2024年初頭にかけての訪問者到着数に影響を与えました。スエズ運河の収入は2024年1月に前年比約50%減少し、観光の流れに対するより広い地域的混乱の影響を示しています。しかし、ラス・エル・ヘクマ開発取引はエジプトの北海岸沿いに新たなホスピタリティとフードサービス需要を生み出すことが期待される350億USDのコミット投資により、観光インフラ拡大の重要な触媒を提供しています。プロジェクトの規模は、建設および運営労働力に対応する直接的なホテルレストラン需要と付随的な飲食機会の両方を通じて地域フードサービス市場を変革する可能性のある統合リゾート開発の可能性を示唆しています。回復の持続可能性は地域の安定と観光インフラ投資の成功した実行にかかっています。

屋台業者の政府による正規化

屋台業者を正規化するための政府の体系的なアプローチは、インフォーマルな事業者が正式なサプライチェーン、資金調達、および規制コンプライアンスの枠組みにアクセスするための経路を生み出しています。このイニシアチブは、ILO分析によると全体的な経済的インフォーマリティが67%に達するエジプトの宿泊・飲食サービスセクターにおける高いインフォーマリティ率に対処しています。正規化プログラムは、国家食品安全局(NFSA)およびその他の規制機関とのパートナーシップを通じて、商業登録、税務促進パッケージ、デジタル決済システムへのアクセスを業者に提供します。このプロセスにより、屋台業者はサードパーティデリバリープラットフォームに参加し、直接の地理的位置を超えて顧客リーチを拡大できます。デジタル商業登録イニシアチブと簡素化されたライセンス手続きにより、以前は正規化を妨げていた官僚的障壁が軽減されます。ただし、移行には業者が正式な課税と規制コンプライアンスコストを吸収する必要があり、採用率を遅らせる可能性のある短期的な財政的圧力が生じます。成功は、移行期間中の業者の存続可能性を確保するためのマイクロファイナンスへのアクセス、ビジネス研修、税務義務の段階的な実施を含む適切な支援サービスの政府提供にかかっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い食品インフレとEGP切り下げ | -3.8% | 全国規模、輸入依存の都市中心部で深刻 | 短期(2年以内) |

| 不安定な輸入サプライチェーンと原材料コストの急騰 | -2.9% | 全国規模、紅海貿易ルートで深刻 | 短期(2年以内) |

| 断続的な停電によるジェネレーター運営費の増加 | -1.7% | 全国規模、工業地帯に集中 | 中期(2〜4年) |

| GCCへのシェフ人材流出による賃金インフレの加速 | -2.1% | 全国規模、カイロ・アレクサンドリアのホスピタリティ拠点で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い食品インフレとEGP切り下げ

エジプトの食品インフレ危機は消費者の購買力とレストランの収益性を著しく制約しており、食品・飲料価格は前年比71.9%上昇し、レストランサービスのインフレは年率49.5%に達しています。2024年3月の為替レート統一により、エジプトポンドはUSDに対して38%切り下げられ、輸入食材、設備、包装材料に依存するレストランに即座のコスト圧力をもたらしました。野菜価格は極端な変動を示し、2023年8月の前月比24.4%増を記録し、レストランはメニュー価格とポーションサイズを頻繁に調整することを余儀なくされました。インフレ環境は中低所得消費者に不均衡な影響を与え、外食頻度を減らし、より低価格の食品オプションへとシフトしています。レストラン事業者はコスト転嫁と消費者の価格感応度のバランスを取りながらマージン圧縮に直面し、しばしばサービス品質や営業時間の削減につながっています。エジプト中央銀行の積極的な金融引き締め(政策金利が27.75%に達する)はインフレ期待を抑制することを目的としていますが、同時にレストランの拡大と運転資本融資の借入コストを増加させています。回復は、為替レートの安定と金融政策措置が効果を発揮するにつれて、IMFの予測では2024/25年度までにヘッドラインインフレが15.3%に低下することを示しており、インフレ抑制の成功にかかっています。

不安定な輸入サプライチェーンと原材料コストの急騰

サプライチェーンの混乱は、特に輸入食材と特殊設備に依存するフードサービス事業者に運営上の不確実性とコストの変動をもたらしています。紅海の海運混乱により、2024年1月のスエズ運河収入は前年比約50%減少し、食品輸入の信頼性とコストに影響を与えるより広い物流上の課題を示しています。2024年3月に実施された政府の燃料価格連動メカニズム(軽油価格が21.2%上昇、燃料油が25%増加)は、食品輸送とコールドチェーン物流コストに直接影響を与えています。レストランは在庫管理の課題に直面しており、在庫切れリスクに対して保有コストのバランスを取ることが多く、しばしばメニューの簡素化や地元調達食材への依存度増加につながっています。この変動性は、標準化された食材仕様を維持し、地元の代替品に容易に切り替えられない国際フランチャイズ事業や高級レストランに特に影響を与えています。2024年3月の統一前に銀行で70〜80億USDの外貨バックログを生み出した外貨不足は、以前は必須輸入品を遅延させ、レストランにプレミアム価格での代替サプライヤーを探すことを強いていました。外貨自由化によりこれらのバックログは解消されましたが、継続的な地域紛争とグローバルサプライチェーンの圧力により、輸入依存事業のリスクレベルは依然として高い状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

クイックサービスレストランは2025年に45.86%の市場シェアを占め、経済的圧力と都市環境における時間的制約の中で、手頃で便利な外食オプションに対するエジプト消費者の嗜好を反映しています。このセグメントの優位性は、エジプト全土で169店舗を展開するKFCやMansour Groupのフランチャイズ事業を通じて強力な存在感を維持するマクドナルドなどの主要プレーヤーとともに、アクセスしやすい価格帯で標準化された品質を提供する能力に起因しています。QSR事業者は調達における規模の経済、労働研修コストを削減する標準化された業務、および食材コストの変動に対するある程度の保護を提供する確立されたサプライチェーン関係から恩恵を受けています。インフレ期間中のセグメントの回復力は、一貫した外食体験を求める価格感応度の高い消費者に対するバリュープロポジションを反映しています。2024年に50店舗の出店契約を締結したArby'sなどの国際フランチャイザーは、経済的な逆風にもかかわらず、エジプトのQSR市場を魅力的な拡大機会と見なしています。

クラウドキッチンは、デジタルデリバリープラットフォームの拡大と自宅での食事体験に対する消費者嗜好の変化に牽引され、2031年にかけてCAGR 13.21%で最も急成長するフードサービスセグメントを代表しています。このセグメントは、従来のレストランと比較して大幅に低い資本要件から恩恵を受けており、フロントオブハウスの不動産コストを排除し、事業者が食品生産とデリバリー最適化にリソースを集中できるようにしています。TalabatによるInstashopの3億6,000万USD買収は、デリバリープラットフォームとダークストアネットワークの統合を示しており、レストランデリバリーとクイックコマース業務の両方を支援するインフラを構築しています。クラウドキッチンにより、レストランブランドは最小限の初期投資で新市場とメニューコンセプトをテストでき、需要パターンとデリバリーゾーンのパフォーマンスに基づいて業務を調整する柔軟性を提供します。サードパーティデリバリープラットフォームが主要都市中心部を超えてカバレッジを拡大するにつれて、従来のレストラン経済が物理的な店舗を支持しない可能性がある二次都市のクラウドキッチン事業者に市場アクセスを生み出し、セグメントの成長が加速しています。

アウトレット別:独立系の回復力対チェーン展開

独立系アウトレットは2025年に70.88%のシェアで市場リーダーシップを維持しており、エジプトの伝統的な外食シーンを支配する家族経営および小規模フードサービス事業の回復力を示しています。これらの施設は、低い間接費、柔軟なメニュー適応、および消費者の嗜好と経済状況に迅速に対応できる深い地域市場知識から恩恵を受けています。独立系事業者は地元サプライヤーから食材を調達することが多く、地域の食料システムを支援しながら輸入コストの変動に対するある程度の保護を提供しています。その成功は、大手チェーンが再現するのに苦労する本格的な地域適応料理とパーソナライズされたサービス体験に対するエジプト消費者の嗜好を反映しています。

チェーン系アウトレットは2031年にかけてCAGR 8.05%で最も急成長するセグメントとして台頭しており、エジプトのフードサービス市場内の段階的な正規化と統合のトレンドを反映しています。チェーン展開は、標準化された業務、集中調達システム、および一貫した品質とサービス基準を求める消費者を引き付ける確立されたブランド認知から恩恵を受けています。国際フランチャイザーは2023〜2024年の通貨切り下げ後にエジプト参入を加速させており、投資の魅力が向上し、地元の収益可能性に対してドル建てのフランチャイズ料が相対的に低下しました。PicklのエジプトへのエントリーとArby'sの50店舗開発契約は、GCCを拠点とするフランチャイザーが経済的変動にもかかわらずエジプトを魅力的な成長市場と見なしているこのトレンドを例示しています。

ロケーション別:スタンドアロンの優位性と旅行機会の融合

スタンドアロンロケーションは2025年に43.42%の市場シェアで優位を占めており、大規模な商業開発に統合されることなく地域コミュニティにサービスを提供する近隣レストラン、屋台業者、独立系施設の普及を反映しています。これらのロケーションは、モールやホテル統合スペースと比較して低い賃料コストから恩恵を受けており、事業者が許容可能な利益率を維持しながら競争力のある価格設定を提供できます。スタンドアロン施設は、直接のコミュニティの嗜好に応えるパーソナライズされたサービスとメニューカスタマイズを通じて、強い地元顧客ロイヤルティを育成することが多いです。このセグメントには、職場クラスター、住宅地、交通ハブにサービスを提供する正式なレストランと半正式な施設の両方が含まれます。

旅行ロケーションは、エジプトの観光回復とインフラ開発イニシアチブに直接連動して、2031年にかけてCAGR 11.44%で最も急成長するセグメントを代表しています。このセグメントは、政府の「エジプト、安全・準備完了」キャンペーンと、重要なホスピタリティとフードサービス需要を生み出す350億USDのラス・エル・ヘクマ開発プロジェクトを含む主要な観光投資から恩恵を受けています。エジプトの空港でのSSP Groupの契約獲得に例示される空港フードサービス事業は、国際旅行が回復するにつれてセグメントの拡大可能性を示しています。

サービスタイプ別:店内飲食の伝統とデリバリーの変革の融合

店内飲食サービスは2025年に58.76%の市場シェアで優位を維持しており、社交的な外食体験に対するエジプトの文化的嗜好と、コミュニティの集いの場としてのレストランの継続的な重要性を反映しています。この嗜好は経済的圧力にもかかわらず持続しており、外食が単なる食事消費を超えた社会的・文化的機能を果たしていることを示しています。店内飲食施設は、レストラン環境での食事時に顧客が通常飲料、前菜、デザートを注文するため、デリバリー注文と比較して高い平均注文額から恩恵を受けています。このセグメントには、ビジネスミーティング、家族の集い、コミュニティの交流のための社交ハブとして機能するアフワ(コーヒーハウス)などの伝統的な施設を含む正式なレストランと伝統的な施設の両方が含まれます。

デリバリーサービスは、エジプトの都市中心部全体でフードサービスのアクセシビリティと運営モデルを変革し、2031年にかけてCAGR 14.52%で最も急成長するセグメントとして台頭しています。この成長は、Talabat、Akelni、Mrsoolなどの企業がカバレッジとサービス能力を拡大するデジタルプラットフォームの普及によって加速された消費者行動の変化を反映しています。このセグメントは、レストランがキッチンスペースを最適化し、フロントオブハウスの費用を排除しながらより広い地理的市場にリーチできるため、店内飲食業務と比較して低い間接費から恩恵を受けています。デリバリーの成長により、レストランは通常、物理的な場所への来客を制限する可能性のある延長営業時間や天候条件でも顧客にサービスを提供できます。TalabatのInstashop買収で示されるダークストアネットワークとの統合は、従来のレストランメニューを超えた製品提供を拡大しながら配送コストを削減する運営上の相乗効果を生み出しています。

地理的分析

エジプトのフードサービス市場は、大カイロ、アレクサンドリア、ギザを含む主要都市中心部に大きく集中しています。この集中は、高い人口密度、高い可処分所得、および発達した観光インフラによって推進されています。これらの都市は、確立されたサプライチェーン、多様な消費者基盤、および輸入施設への近接性から恩恵を受けており、より広いサプライチェーンの課題にもかかわらず食材の入手可能性を確保しています。大都市圏における経済的機会と正規雇用の集中を特徴とするエジプトの都市開発パターンは、定期的な収入と外食習慣を持つ消費者セグメントを生み出しています。さらに、新行政首都や都市拡張イニシアチブなどの政府インフラプロジェクトが、新興都市ゾーンに新たなフードサービス需要を生み出しています。ただし、この地理的集中は局所的な経済ショックへの脆弱性を高め、これらの都市を超えて拡大を目指す事業者の市場アクセスを制限しています。

シャルム・エル・シェイク、フルガダ、および北海岸の新興開発を含む紅海沿いの観光地は、重要な成長機会を提供しています。これらの地域は、国際観光の回復と大規模なホスピタリティ投資から恩恵を受けています。350億USDのラス・エル・ヘクマプロジェクトは、ホテルレストランの需要と労働力の食事ニーズの両方に対応するフードサービス需要の主要な推進力です。これらの目的地は、観光客の支出パターンと限られた競争により、プレミアム価格設定が可能であり、高い運営コストにもかかわらず事業者がより高い利益率を達成できます。これらの地域の外貨収入は国内インフレに対するある程度の保護を提供しますが、地域紛争とグローバルな旅行の混乱に対して依然として脆弱です。「エジプト、安全・準備完了」キャンペーンは、以前は国際訪問者を遠ざけていた安全上の懸念に対処することで回復を支援しています。

二次都市と農村地域は、デジタルデリバリープラットフォームの拡大と政府の正規化イニシアチブにより、潜在的な市場として台頭しています。これらの地域は、政府の社会保護プログラムと農業収入に支えられた購買力の増加を持つ人口にサービスを提供しながら、賃料や労働費用の削減を含む低い運営コストを提供しています。TalabatやAkelniなどのプラットフォームは、地理的多様化を求める地元事業者と全国チェーンの市場アクセスを促進しています。ただし、不安定な電力供給や限られたコールドチェーン物流などのインフラ上の課題が運営の複雑さを増加させています。これらの市場での成功には、デジタルプラットフォームを活用して従来の市場アクセス障壁を克服しながら、地元の嗜好、価格感応度、インフラ制約に合わせたビジネスモデルが必要です。

競争環境

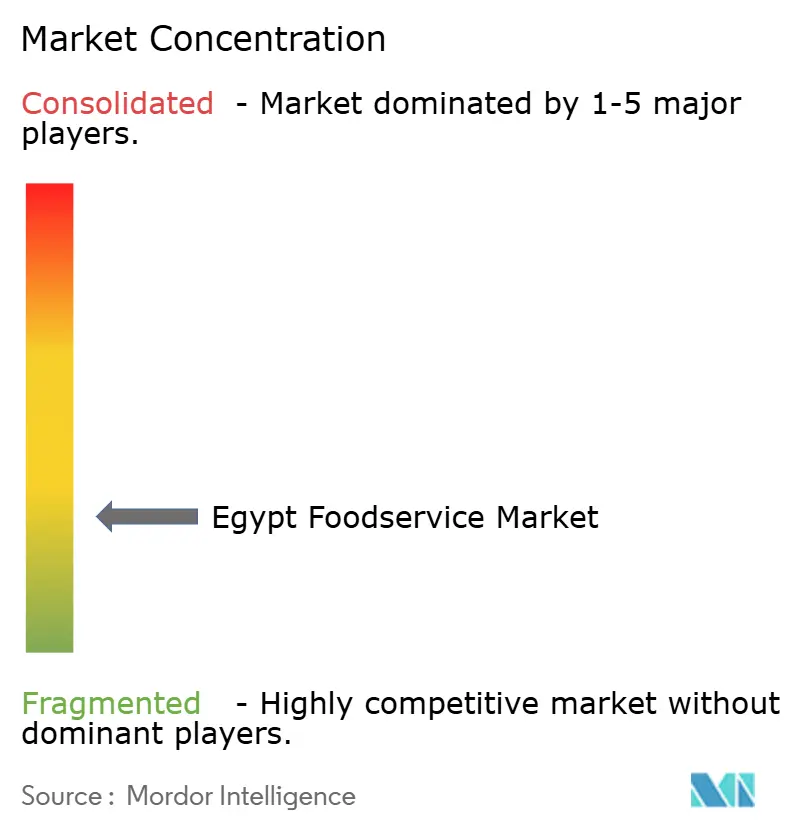

エジプトフードサービス市場は、集中スコアが10点中3点であり、中程度の分散を示しています。このスコアは、戦略的なポジショニングと運営上の卓越性を採用することを条件に、市場統合と新規参入者の成功の両方に対する実質的な機会を浮き彫りにしています。Americana Restaurants International PLC、Alamar Foods Company、Mansour Groupなどの市場リーダーは、確立されたサプライチェーンネットワーク、ブランド認知、および多様なポートフォリオを活用して競争上の優位性を確保しています。しかし、市場の低い集中度は、独自のポジショニングや技術の採用を通じて新規参入者が大きな市場シェアを獲得できることを示しています。競争環境は、一貫した品質と価値を維持しながら経済的変動をうまく乗り越える事業者を評価します。成功したプレーヤーは適応性を示し、消費者の購買力の変化に応じてメニュー価格、ポーションサイズ、サービスモデルを調整しています。

戦略的トレンドは、デジタルトランスフォーメーションと強化されたデリバリー能力への推進を強調しています。従来の事業者はサードパーティプラットフォームとの協力を増やし、急増するデリバリー需要を取り込むためにクラウドキッチン形式への投資を注いでいます。しかし、技術の採用はデリバリーだけに限定されず、在庫管理、顧客エンゲージメント、運営最適化などの分野にも浸透しています。このような進歩により、小規模事業者は大手チェーンの規模の優位性に対抗できるようになっています。

二次都市のデリバリープラットフォームカバレッジが限られている地域、インフラ整備が進む観光スポット、エジプトの豊かな文化的多様性に対応するニッチな料理セグメントに未開拓の機会が豊富にあります。規制環境は正式な事業者に有利な方向にシフトしています。政府のイニシアチブは、コンプライアンス上の利点だけでなく、資金調達へのより容易なアクセスも提供しています。これにより、認可を受けた施設は急速な成長に向けて位置づけられ、一方でインフォーマルな競合他社は正規化するか市場から退出するかという圧力に直面しています。

エジプトフードサービス産業リーダー

Alamar Foods Company

Americana Restaurants International PLC

Mansour Group

Mo'men Group

The Olayan Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Nobuはエジプト初のレストランを、エジプト北海岸のSODICによる名門沿岸開発OGAMIに正式にオープンしました。このデビューはNobuのシグネチャーである日本・ペルー融合料理を地域の主要な夏の目的地の一つにもたらし、控えめなエレガンスと活気あふれる地中海のエネルギーを融合させています。

- 2025年6月:ピザビュッフェコンセプトのPizza Innは、Al Ruwad Hospitality Services & Restaurants Management Groupとの7店舗マスターフランチャイズ契約の一環として、エジプトに初のレストランをオープンしました。

- 2024年10月:ドバイの人気バーガー店Picklは2024年にカイロにフラッグシップストアをオープンし、地域展開における重要なマイルストーンを達成しました。シェイク・ザイードのパーク・ストリート・ウェストに位置するこの店舗は、バーガー愛好家向けに店内飲食、デリバリーサービス、オープンキッチン体験を提供しています。

エジプトフードサービス市場レポートの範囲

フードサービスタイプ別セグメントとして、カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが対象となっています。アウトレット別セグメントとして、チェーン系アウトレット、独立系アウトレットが対象となっています。ロケーション別セグメントとして、レジャー、宿泊、小売、スタンドアロン、旅行が対象となっています。| カフェ&バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン系アウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ | カフェ&バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン系アウトレット | ||

| 独立系アウトレット | |||

| ロケーション | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ&バー - アルコール飲料の提供が認可されたバー&パブ、軽食と飲み物を提供するカフェ、スペシャリティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。

- クラウドキッチン - 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービス事業。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料の提供が認可されたバー&パブ、軽食と飲み物を提供するカフェ、スペシャリティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン系アウトレット | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービス事業。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態を含む、家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立系アウトレット | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地名称保護:場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | 他の事業も営業しているモール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、新鮮、燻製、または塩漬けの場合があり、通常はケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作られた飲料。 |

| スペシャリティコーヒー&ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他の事業と接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などさまざまな食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文額にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム