インド乳幼児食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.92 十億米ドル |

| 市場規模 (2026) | 10.49 十億米ドル |

| 市場規模 (2031) | 13.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド乳幼児食品市場分析

インド乳幼児食品市場の規模は2025年に99億2,000万USDと評価され、2026年の104億9,000万USDから2031年には138億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.78%です。この成長軌跡は、人口動態の変化、進化する親の嗜好、および乳幼児栄養における技術革新の収束を反映しています。市場の回復力はその本質的な性質に起因していますが、その拡大はもはや単なる数量増加ではなく、プレミアム化トレンドおよびフォーミュラ組成における科学的進歩によって牽引されています。ヒトミルクオリゴ糖(HMO)を中心としたプレミアムポジショニングが平均販売価格を押し上げており、親たちは臨床的に検証された免疫効果を重視しています。アジア太平洋地域における都市部の出生コホートの増加、米国における出生率の回復、およびフォーミュラ組成の科学的アップグレードの組み合わせが、単純な数量増加ではなく価値の向上を牽引しています。Eコマースのサブスクリプションサービスは時間に追われる家庭への製品供給を改善し、無菌包装への投資はレディ・トゥ・フィードフォーマットの普及を拡大しています。ただし、母乳育児への強い文化的執着、断片化した食品安全規制、およびアフリカや東南アジアの一部におけるコールドチェーンのボトルネックにより、成長ペースは抑制されています。

主要レポートのポイント

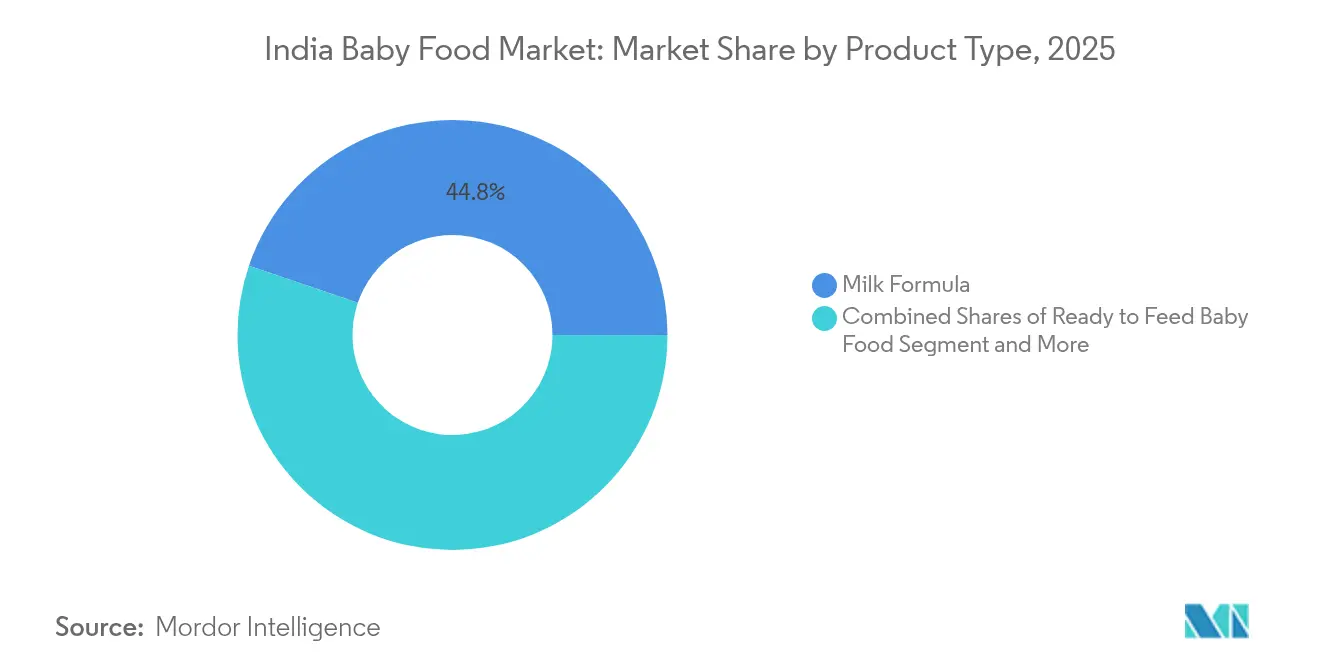

- 製品タイプ別では、ミルクフォーミュラが2025年に44.78%の収益シェアでトップを占め、レディ・トゥ・フィード乳幼児食品は2031年にかけて年平均成長率(CAGR)7.98%で拡大しています。

- カテゴリー別では、コンベンショナルセグメントが2025年に乳幼児食品市場シェアの85.12%を占め、オーガニックは2031年にかけて年平均成長率(CAGR)7.05%で拡大すると予測されています。

- 製品フォーマット別では、粉末が2025年に乳幼児食品市場規模の59.48%のシェアを占め、液体濃縮物は同期間に年平均成長率(CAGR)6.9%で成長する見込みです。

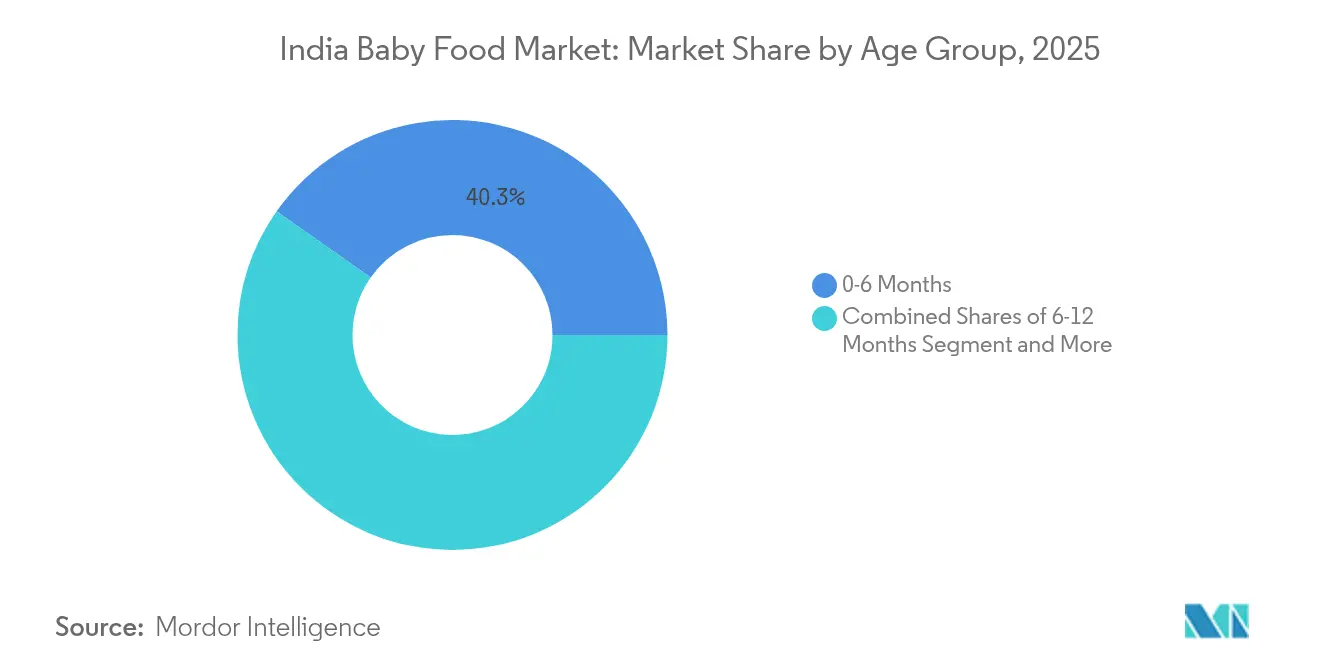

- 年齢層別では、0〜6ヶ月向け製品が2025年の需要の40.25%を占め、6〜12ヶ月向けは2031年にかけて年平均成長率(CAGR)7.1%を記録すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の売上の37.21%を占め、オンライン小売は年平均成長率(CAGR)7.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド乳幼児食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出生率の上昇が乳幼児食品市場の成長を牽引 | +0.8% | アジア太平洋地域(APAC)が中核、中東・アフリカ(MEA)への波及、北米での選択的な成長 | 中期(2〜4年) |

| プレミアム乳幼児食品セグメントが富裕層家庭で拡大 | +1.2% | 北米、欧州連合(EU)、および都市部アジア太平洋地域(APAC)に集中したグローバル展開 | 短期(2年以内) |

| オリゴ糖強化が乳幼児フォーミュラの免疫効果を向上 | +0.9% | 北米および欧州連合(EU)の規制承認が主導するグローバル展開 | 長期(4年以上) |

| 植物性乳幼児食品オプションが健康志向の消費者ニーズに対応 | +0.7% | 北米・欧州連合(EU)が主要市場、都市部アジア太平洋地域(APAC)で新興 | 中期(2〜4年) |

| レディ・トゥ・イート乳幼児食品フォーマットが現代のライフスタイルニーズに対応 | +1.1% | 全地域の都市部で最も強く、グローバルに展開 | 短期(2年以内) |

| Eコマースの成長が乳幼児食品製品へのアクセスを改善 | +0.6% | アジア太平洋地域(APAC)および中東・アフリカ(MEA)での普及が加速したグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

出生率の上昇が乳幼児食品市場の成長を牽引

人口動態の勢いは市場拡大に対する基本的な支援を提供していますが、出生率と商業的乳幼児食品消費の関係は地域ごとに微妙なパターンを示しています。米国は2024年に出生率が1%上昇し、数年にわたる減少傾向を反転させ、乳幼児栄養製品への新たな需要を生み出しました [1]出典:CDC(疾病管理予防センター)、「2024年の出生率」、cdc.gov。ただし、この人口動態的恩恵は地域によって大きく異なり、ドイツやフランスなどの欧州市場では、支援的な家族政策にもかかわらず出生率の低下圧力が続いています。戦略的な示唆は単純な人口増加を超えて都市化率にまで及び、都市部の家庭は農村部と比較して商業的乳幼児食品の採用傾向が高いことが示されています。この人口動態と地理的要因の交差点は、地域に特化した流通ネットワークと文化的に適切な製品処方に投資する意欲のあるメーカーに対して、ターゲットを絞った成長機会を生み出しています。

プレミアム乳幼児食品セグメントが富裕層家庭で拡大

富裕層の消費者セグメントは、知覚された健康効果と利便性機能に対して相当なプレミアムを支払う意欲を通じて、市場価値の成長を牽引しています。デロイトの2024年インドFMCGレポートによると、都市部の消費者の67%が健康志向の乳幼児栄養製品に対してプレミアム価格を支払う意欲を示しており、オーガニックおよび強化オプションはコンベンショナル製品に対して30〜50%の価格プレミアムを獲得しています。このプレミアム化トレンドはオーガニック認証を超えて、機能性成分、特殊処方、および持続可能な包装にまで及んでいます。メーカーにとっての戦略的課題は、プレミアムポジショニングとアクセシビリティのバランスを取ることにあり、過度な価格差別化は全体的な普及率を制限する市場セグメンテーションを生み出すリスクがあります。市場調査によると、メーカーは一部のプレミアム機能を取り入れながらも、より穏やかな価格帯を維持する中間層プレミアム製品を導入することで対応しています。消費者調査では、ブランドの信頼性と健康効果の臨床的検証が親のプレミアム価格支払い意欲において重要な要因であり続けており、回答者の82%が科学的根拠を主要な購買基準として挙げています。

オリゴ糖強化が乳幼児フォーミュラの免疫効果を向上

ヒトミルクオリゴ糖(HMO)研究における科学的進歩は、フォーミュラ組成に革命をもたらし、競争上の差別化機会を生み出しています。2024年に発表された臨床研究では、乳幼児フォーミュラへの2'-フコシルラクトース(2'-FL)補充が感染率を大幅に低下させ、母乳育児の効果に匹敵する免疫系の発達を支援することが実証されました。Abbott、Nestlé、およびその他の主要メーカーは製品ポートフォリオ全体でHMOの統合を加速させており、一部のプレミアムフォーミュラには現在複数のHMOタイプが含まれています。新規HMO化合物の規制承認プロセスは先行採用者に一時的な競争上の優位性をもたらしますが、基礎科学は予測期間内にHMO強化がプレミアム差別化要因ではなく標準的な慣行になることを示唆しています。研究機関とフォーミュラメーカーは、乳幼児の栄養と免疫保護をさらに強化できる追加のHMO化合物の特定と合成に多大な投資を行っています。HMO効果を支持する証拠の蓄積により、世界中の規制機関がHMO強化乳幼児フォーミュラ製品の承認プロセスを合理化するよう促されています。

植物性乳幼児食品オプションが健康志向の消費者ニーズに対応

環境意識と食事の嗜好が植物性乳幼児栄養のイノベーションを牽引していますが、規制上のハードルと栄養完全性の要件が急速な市場浸透を制限しています。Danoneは2024年に欧州市場で乳製品・植物性タンパク質ブレンドフォーミュラを発売し、栄養の適切性を損なうことなく環境負荷の低減を求める親をターゲットにしました。オーストラリアのSprout Organicは植物性乳幼児食品ポートフォリオを拡大していますが、ほとんどの法域の規制フレームワークでは植物性フォーミュラ代替品に対して広範な臨床検証が求められています。戦略的機会は補完食品と離乳食品にあり、規制上の障壁が低く、メーカーがフォーミュラ市場セグメントに取り組む前に植物性の信頼性を確立することができます。企業は植物性成分を使用して母乳の栄養プロファイルに匹敵するという技術的課題を克服するために、研究開発に多大な投資を行っています。市場調査によると、親は最適な栄養基準を維持しながら環境的に持続可能な乳幼児栄養製品に対してプレミアム価格を支払う意欲が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な母乳育児慣行が市場の成長と発展に影響 | -1.4% | 途上地域と農村部で最も強い影響を持つグローバル展開 | 長期(4年以上) |

| 地域の食品安全基準が複雑な規制環境を生み出す | -0.8% | 規制管轄区域によって強度が異なるグローバル展開 | 中期(2〜4年) |

| 保管・冷蔵インフラの課題が市場流通に影響 | -0.6% | 主にアジア太平洋地域(APAC)、中東・アフリカ(MEA)、ラテンアメリカの途上市場 | 長期(4年以上) |

| 農村市場では包装済み乳幼児食品の採用率が低い | -0.9% | アジア太平洋地域(APAC)および中東・アフリカ(MEA)地域に集中したグローバル農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的な母乳育児慣行が市場の成長と発展に影響

世界保健機関(WHO)の勧告と医療擁護によって支持された母乳育児への文化的嗜好は、商業的乳幼児食品市場の拡大に対する根本的な制約を生み出しています。世界保健機関(WHO)のガイドラインは、最初の6ヶ月間の完全母乳育児を強調し、24ヶ月以降まで補完食品と並行した継続的な母乳育児を推奨しています [2]出典:WHO(世界保健機関)、「乳幼児の栄養」、who.int。途上国で発表された研究によると、伝統的な授乳慣行は文化的規範に深く根付いており、商業的乳幼児食品の採用は主に都市部、教育水準の高い、高所得世帯で起きています。この文化的抵抗は最初の授乳決定を超えて、加工食品への懐疑心や家庭で調理した食事への嗜好にまで及んでいます。メーカーにとっての戦略的課題は、製品を母乳育児の代替品ではなく補完品として位置づけることであり、繊細なマーケティングアプローチと医療専門家との連携が必要です。

地域の食品安全基準が複雑な規制環境を生み出す

管轄区域をまたぐ異なる規制フレームワークは、産業の成長とイノベーション速度を制約するコンプライアンスコストと市場参入障壁を生み出しています。その複雑さは成分承認プロセスから表示要件、製造基準、輸出入手続きにまで及んでいます。米国の食品医薬品局(FDA)規制は新しいフォーミュラ成分に対して広範な臨床検証を要求し、インドの食品安全・基準局(FSSAI)基準は異なる栄養パラメーターと地域調達要件を重視しています [3]出典:FSSAI、「栄養パラメーターと地域調達要件」、fssai.gov.in。これらの規制上の違いにより、メーカーは複数の製品処方とコンプライアンスシステムを維持することを余儀なくされ、業務の複雑さが増し、規模の経済が低下しています。断片化した規制環境はイノベーションの採用も遅らせており、企業は主要市場での順次承認プロセスを乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォーミュラのイノベーションが市場の進化を牽引

ミルクフォーミュラは2025年に44.78%の市場シェアで支配的な地位を維持しており、乳幼児栄養における本質的な役割を反映していますが、レディ・トゥ・フィード乳幼児食品は2031年にかけて年平均成長率(CAGR)7.98%で最も急成長するセグメントとして台頭しています。この成長格差は、現代の育児課題に対応する利便性志向のソリューションへの市場の進化を示しています。レディ・トゥ・フィードフォーマットは調製ミスや汚染リスクを排除し、健康志向の親に響く分量管理の利点を提供します。HMO強化を支持する臨床的証拠はミルクフォーミュラの科学的信頼性を強化しており、主要メーカーはプレミアム価格を獲得する研究に裏付けられた処方に多大な投資を行っています。

乾燥乳幼児食品製品は特殊な食事ニーズと保管要件に対応しており、特に冷蔵インフラが限られた地域で重要であり、その他の製品タイプは植物性代替品や特殊治療処方などの新興カテゴリーを包含しています。機能性成分とパーソナライズされた栄養への戦略的シフトは、従来のカテゴリーを超えた製品差別化の機会を生み出しています。AbottのHMO強化フォーミュラの導入とDanoneの乳製品・植物性タンパク質ブレンドは、メーカーが進化する消費者の嗜好を取り込むために従来の製品の枠を超えて拡大している方法を例示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:オーガニックの加速が市場ダイナミクスを再形成

コンベンショナルカテゴリーは2025年に85.12%の市場シェアを占め、価格に敏感な消費者に対する継続的な関連性を示していますが、オーガニック製品は富裕層家庭が知覚された健康効果と環境への配慮を優先することで年平均成長率(CAGR)7.05%で加速しています。この成長格差は、プレミアムポジションのオーガニック製品が限られた数量シェアにもかかわらず不均衡な価値を獲得する市場セグメンテーションの深化を反映しています。オーガニック認証要件はサプライチェーンの複雑さとより高いマージンを支えるコスト構造を生み出しますが、規制基準は管轄区域によって大きく異なり、グローバルな製品戦略を複雑にしています。

消費者調査によると、オーガニック乳幼児食品の購入はしばしばより広いオーガニック家庭採用へのゲートウェイ決定を表しており、即時のカテゴリー売上を超えた戦略的価値を生み出しています。課題はオーガニック成分調達のスケーラビリティにあり、多くの地域で需要の成長が認証済みオーガニック農業の能力を上回っています。メーカーは品質基準とコスト競争力を維持しながらオーガニック成分の供給を確保するために、垂直統合とサプライヤー開発プログラムに投資しています。

製品フォーマット別:液体の利便性が勢いを増す

粉末フォーミュラは2025年に59.48%の市場シェアで支配的な地位を維持しており、コスト効率、長い賞味期限、輸送上の利点から恩恵を受けていますが、利便性の嗜好が購買決定を再形成するにつれて液体濃縮物は年平均成長率(CAGR)6.9%で加速しています。粉末の市場リーダーシップは、特に複数の子供を持つ家庭や買い物頻度が限られた家庭にとって重要な、まとめ買いと保管の実用的な利点を反映しています。ただし、液体フォーミュラは調製ステップを排除し汚染リスクを低減し、時間に制約のある親とプレミアム市場セグメントに訴求します。

フォーマットの嗜好は地理的地域と所得水準によって大きく異なり、液体フォーマットは利便性プレミアムが受け入れられる先進市場でより高い普及率を達成しています。液体フォーミュラの包装イノベーション(常温保存技術や分量管理包装を含む)は、栄養の完全性を維持しながら従来の制限に対処しています。無菌処理と包装能力への製造投資は液体フォーマットの拡大を可能にしていますが、資本要件は規模の優位性を持つ大手メーカーに有利です。

年齢層別:初期月齢が数量を牽引し、離乳期が成長を加速

0〜6ヶ月セグメントは2025年に40.25%の市場シェアを占め、乳幼児の早期栄養の重要性を反映していますが、6〜12ヶ月セグメントは離乳食のイノベーションが市場機会を拡大するにつれて年平均成長率(CAGR)7.1%で最も急成長しています。この年齢ベースのセグメンテーションは、メーカーが特殊処方と包装フォーマットを通じて対応する明確な栄養要件と消費パターンを明らかにしています。初期月齢セグメントは主に厳格な規制要件を持つフォーミュラ製品で構成されており、機能性成分を超えた差別化の機会は限られています。

離乳期セグメントは、食感の段階的変化、風味の導入、文化的適応の機会を含む、より多様な製品と革新の可能性から恩恵を受けています。12〜24ヶ月および24〜36ヶ月セグメントは、商業製品が家庭で調理した食品と直接競合する移行期を表しており、利便性、栄養、安全性を強調する価値提案が必要です。補完食品に関するFSSAIガイドラインなどの規制フレームワークは、配送フォーマットと成分の組み合わせにおけるイノベーションを許容しながら標準化要件を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売を再形成

スーパーマーケット/ハイパーマーケットは2025年に37.21%の市場シェアを維持し、広範なリーチと信頼できる小売環境を活用していますが、デジタルコマースが乳幼児食品の購買行動を変革するにつれてオンライン小売は年平均成長率(CAGR)7.02%で加速しています。従来の小売チャネルは即時の製品入手可能性と対面相談の機会から恩恵を受けており、特に指導と安心を求める初めての親にとって重要です。ただし、オンラインプラットフォームはサブスクリプションサービス、まとめ買い割引、および実店舗では入手できない特殊製品へのアクセスを可能にします。

ドラッグストア/薬局はフォーミュラ流通において特殊な役割を果たしており、特に医療専門家の推薦を必要とする治療用および低アレルゲン製品において重要です。コンビニエンスストアは即時のニーズと緊急購入に対応していますが、限られた棚スペースが製品の多様性を制限しています。メーカーにとっての戦略的課題は、進化する消費者の購買嗜好に適応しながら、リーチ、マージン、ブランドポジショニングのバランスを取るためにチャネルミックスを最適化することです。Eコマースの成長は従来の小売マージンを迂回しながらデータ収集とパーソナライズされたマーケティングアプローチを可能にする直接消費者向けの機会を生み出しています。

地理的分析

地域市場のダイナミクスは人口動態のトレンド、経済発展、文化的嗜好の交差点を反映しており、地理的セグメント全体で明確な成長機会と課題を生み出しています。アジア太平洋地域はインドやインドネシアなどの国々における出生率の上昇、都市化、可処分所得の増加に牽引されて主要な成長エンジンとして台頭しています。この地域は大きな人口基盤とプレミアム乳幼児栄養製品への投資を厭わない拡大する中間層セグメントから恩恵を受けています。ただし、伝統的な授乳慣行と規制上の複雑さは、地域に特化した戦略と長期的な投資コミットメントを必要とする市場参入障壁を生み出しています。

北米と欧州は安定した需要パターンとプレミアム製品嗜好を持つ成熟市場を代表しており、成長はカテゴリー拡大ではなくイノベーション、プレミアム化、市場シェア獲得に依存しています。これらの地域はオーガニック製品の採用と機能性成分の統合をリードし、メーカーが新興市場向けに適応するグローバルトレンドを設定しています。先進市場の規制フレームワークはしばしば新興市場基準のテンプレートとして機能し、確立されたコンプライアンス能力を持つ企業に競争上の優位性を生み出しています。戦略的焦点は、より高いマージンを獲得する製品差別化と直接消費者向けチャネルを通じた価値創造にシフトしています。

ラテンアメリカ、中東、アフリカは経済状況の改善と進化する消費者嗜好を特徴とする新興機会を提示していますが、インフラの制限と規制上の不確実性が実施上の課題を生み出しています。これらの地域は、長期的な競争ポジションを構築しながら地域市場の状況に対処するパートナーシップ戦略と忍耐強い資本投資を必要としています。コールドチェーンインフラの開発と小売チャネルの拡大は、メーカーが戦略的パートナーシップと直接投資を通じて対処しなければならない重要な成功要因を表しています。これらの地域における急速な成長の可能性はメーカーの注目を集めていますが、実行の複雑さには専門的な地域の専門知識とリスク管理能力が必要です。

競争環境

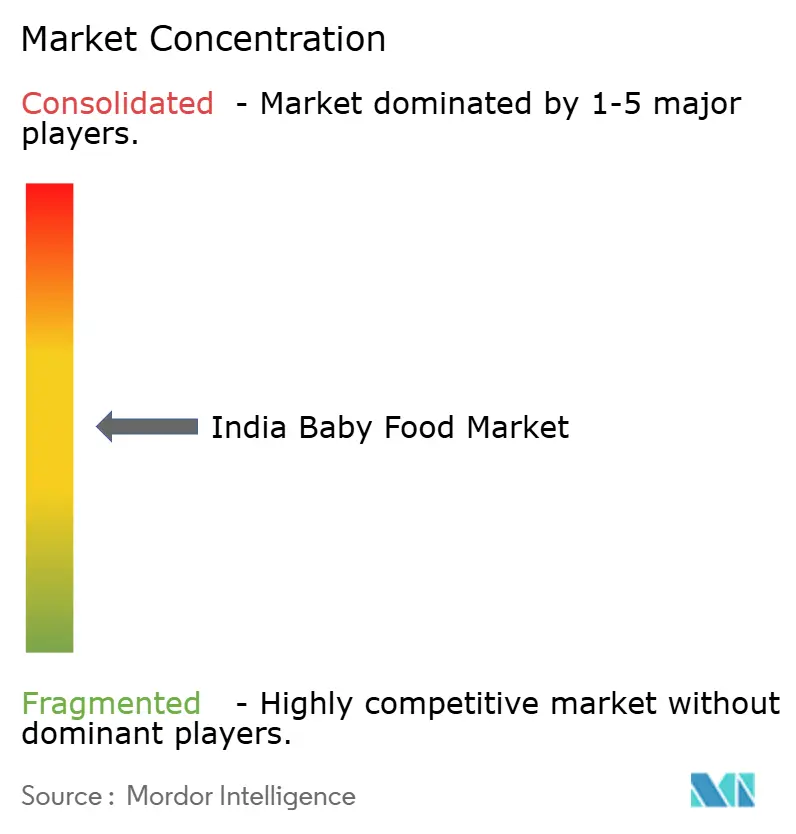

乳幼児食品市場は中程度の集中度を示しており、確立された多国籍企業が支配的な地位を維持する一方、新興ブランドはイノベーションと特殊なポジショニングを通じてニッチセグメントを獲得しています。Nestlé、Abbott、Danoneなどの市場リーダーは、研究開発、規制コンプライアンス、グローバル流通ネットワークにおける規模の優位性を活用して競争上の優位性を維持しています。これらの企業は消費者の信頼と規制コンプライアンスを維持するために品質管理措置と安全プロトコルに多大な投資を行っています。確立された製造施設と広範なサプライヤー関係は、新規参入者にとって重大な参入障壁を生み出しています。

ただし、業界の中程度の集中度は、特に消費者の嗜好が急速に進化しているプレミアムセグメントと新興市場において混乱の機会を示しています。戦略的パターンは、機能性成分、直接消費者向けチャネル、および高成長新興市場への地理的拡大への注目の増加を明らかにしています。健康志向の育児の台頭は、オーガニックおよび天然成分を提供するブランドに新たな機会を生み出しています。地域プレーヤーは地域の味覚と文化的嗜好に製品を適応させることで市場シェアを獲得しています。

技術採用は製造効率、サプライチェーン最適化、およびパーソナライズされた消費者エンゲージメントを可能にするデジタルマーケティング能力を中心としています。HMO研究と植物性処方における特許出願は、企業が競争上の差別化を求めるイノベーションの戦場を示しています。ByHeartや様々な植物性スタートアップなどの新興の破壊者は、特定の消費者セグメントを特殊な価値提案でターゲットにすることで確立されたプレーヤーに挑戦し、業界リーダーにイノベーションサイクルの加速と市場ポジションを維持するための買収戦略の検討を迫っています。高度な分析と人工知能(AI)は消費者行動を予測し製品開発を最適化するためにますます活用されています。企業はまた、高まる環境への懸念に対応するために持続可能な包装ソリューションと透明なサプライチェーン慣行への投資を行っています。

インド乳幼児食品産業のリーダー企業

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Nestle Indiaは乳幼児食品ブランドCerelacの精製糖不使用の14バリアントを発売しました。この動向は、インドを含む南アジアの途上国における乳幼児食品製品への砂糖添加慣行に関するグローバルな論争を受けたものです。同社は過去5年間で製品の添加糖含有量を30%削減したと報告しています。

- 2024年8月:乳幼児食品スタートアップブランドBabe Burpは、ベンチャーキャピタルファンドGruhas Collective Consumer Fundとの協力により、プレシリーズで8クローレインドルーピーの資金調達を行いました。この協力の目的は乳幼児食品製品のイノベーションです。

- 2024年1月:Danone Indiaは、AptaGrowの全国展開により幼児栄養ポートフォリオを強化しました。この製品は、成長、脳の発達、免疫をサポートする重要な栄養素の吸収を高めるプレバイオティクスブレンドを含む37種類の栄養素を提供することで、3〜6歳の子供の栄養要件に対応しています。

インド乳幼児食品市場レポートの範囲

乳幼児食品とは、生後4〜6ヶ月から2歳までの乳幼児向けに特別に作られた、柔らかく消化しやすい食事のことです。乳幼児食品市場はカテゴリー、製品タイプ、流通チャネル、地域によってセグメント化されています。カテゴリー別では、市場はオーガニックとコンベンショナルにセグメント化されています。製品タイプ別では、市場はミルクフォーミュラ、乾燥乳幼児食品、レディ・トゥ・イート乳幼児食品、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、薬局/ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模は上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| ミルクフォーミュラ |

| レディ・トゥ・フィード乳幼児食品 |

| 乾燥乳幼児食品 |

| その他の製品タイプ |

| オーガニック |

| コンベンショナル |

| 粉末 |

| 液体濃縮物 |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 12〜24ヶ月 |

| 24〜36ヶ月 |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ別 | ミルクフォーミュラ |

| レディ・トゥ・フィード乳幼児食品 | |

| 乾燥乳幼児食品 | |

| その他の製品タイプ | |

| カテゴリー別 | オーガニック |

| コンベンショナル | |

| 製品フォーマット別 | 粉末 |

| 液体濃縮物 | |

| 年齢層別 | 0〜6ヶ月 |

| 6〜12ヶ月 | |

| 12〜24ヶ月 | |

| 24〜36ヶ月 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 | |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

レポートで回答される主要な質問

乳幼児食品市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)5.78%で拡大し、2031年までに価値を104億9,000万USDから138億9,000万USDに引き上げると予測されています。

どの製品セグメントが最も急速に拡大していますか?

レディ・トゥ・フィード乳幼児食品は利便性と無菌包装の採用を背景に年平均成長率(CAGR)7.98%で成長すると予測されています。

乳幼児フォーミュラにおいてHMOが重要な理由は何ですか?

臨床研究によると、2'-FLなどのHMOを添加することで乳幼児の免疫防御が強化され、フォーミュラの栄養が母乳に近づくことが示されています。

乳幼児食品の販売においてEコマースはどのような役割を果たしていますか?

サブスクリプションサービスと迅速配送オプションがアクセスとロイヤルティを向上させるにつれて、オンライン小売は年平均成長率(CAGR)7.02%で拡大しています。

最終更新日: