インドの医薬品受託製造機関(CMO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

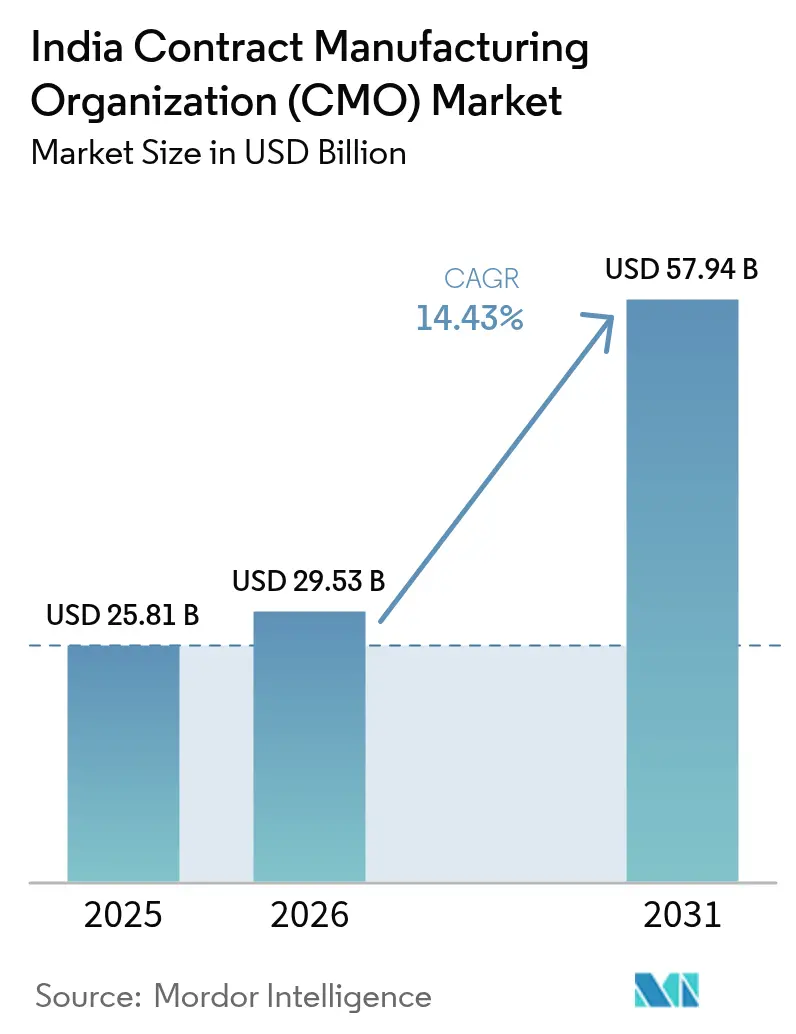

| 基準年の市場規模 (2025) | 25.81 十億米ドル |

| 市場規模 (2026) | 29.53 十億米ドル |

| 市場規模 (2031) | 57.94 十億米ドル |

| 成長率 (2026 - 2031) | 14.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの医薬品受託製造機関(CMO)市場分析

インドの医薬品受託製造機関市場は2025年に258億1,000万USDと評価され、2026年の290億5,300万USDから2031年には579億4,000万USDへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)14.43%で成長すると推定されます。この急速な拡大は、インドのコスト効率の高い生産基盤、技術的に熟練した労働力、および設備増強を加速する生産連動型インセンティブ(PLI)制度などの政策的触媒に支えられています。世界中のスポンサー企業は、サプライチェーンの多様化を図るべく、高付加価値のバイオロジクスや複合注射剤の委託案件をインドへ振り向け続けており、デジタル化とAI導入により開発期間の短縮と品質の一貫性向上が図られています。特にハイデラバードとグジャラートを中心に、多国籍企業が新規グリーンフィールド施設への投資を進め、アウトソーシングによる低分子および大分子製造の優先拠点としてのインドの地位を確固たるものにしています。医薬品標準管理機構(CDSCO)および米国食品医薬品局(FDA)による規制上の監視が品質システムの厳格化を同時に促し、受託製造業者が最終的に輸出信頼性を高める品質管理費用を増加させる方向に誘導しています。[1]医薬品局、「バルク医薬品のための生産連動型インセンティブ制度」、pharmaceuticals.gov.in

主要レポートのポイント

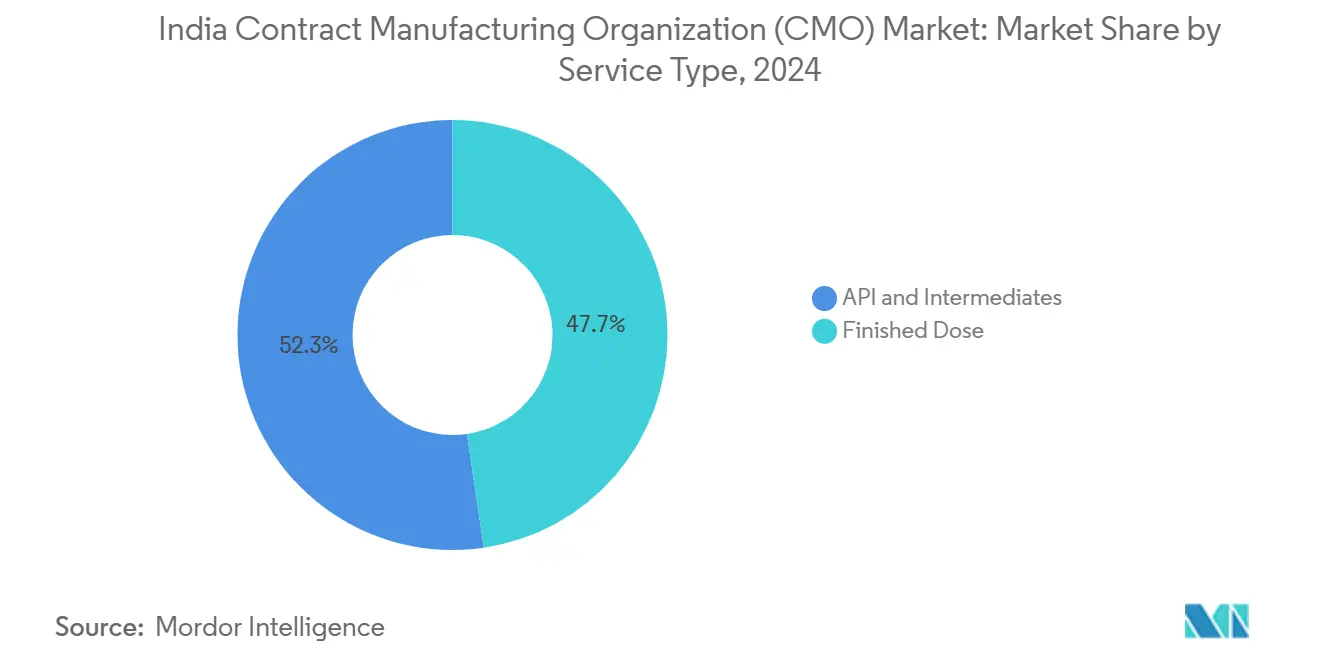

- サービスタイプ別では、2025年のインドの医薬品受託製造機関市場シェアにおいて、原薬(API)および中間体が51.78%を占めトップに立ちました。完成剤形製造は2031年にかけてCAGR 15.05%での拡大が見込まれます。

- 分子タイプ別では、2025年のインドの医薬品受託製造機関市場規模において低分子が67.65%を占め、大分子/バイオロジクスは2031年にかけてCAGR 15.26%の成長が予測されます。

- エンドユーザー別では、2025年のインドの医薬品受託製造機関市場において大手製薬会社が46.88%のシェアを占め、バーチャル企業/スタートアップセグメントは2031年にかけてCAGR 15.95%で拡大しています。

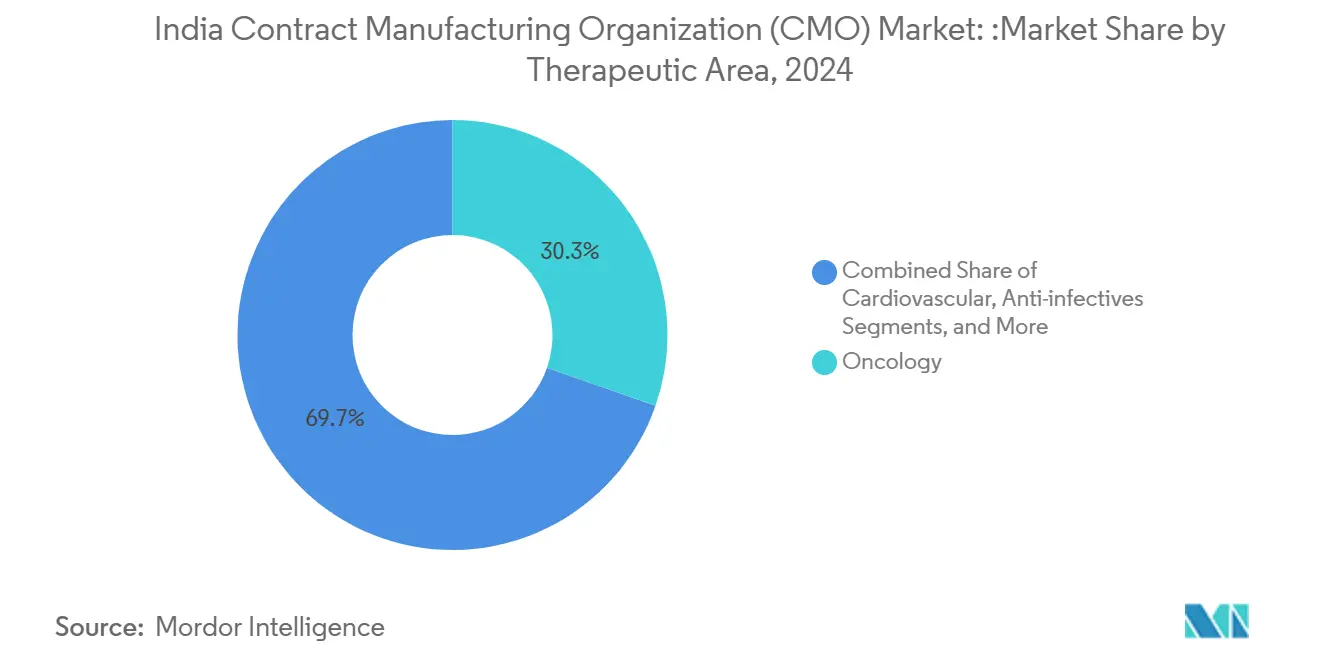

- 治療領域別では、2025年のインドの医薬品受託製造機関市場規模において腫瘍学が30.05%を占め、中枢神経系(CNS)療法は2031年にかけてCAGR 16.10%で成長しています。

- 製造スケール別では、2025年のインドの医薬品受託製造機関市場シェアにおいて商業生産が61.74%を占め、臨床製造は2031年にかけてCAGR 14.86%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの医薬品受託製造機関(CMO)市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスアウトソーシングパイプラインの拡大 | +2.8% | ハイデラバード、バンガロールクラスター | 中期(2〜4年) |

| 複合注射剤に対する強い需要 | +3.2% | テランガーナ州、グジャラート州、アーンドラ・プラデーシュ州 | 短期(2年以内) |

| グローバル大手製薬会社によるインドでの設備拡張 | +2.1% | インド全土の確立された製薬ハブ | 中期(2〜4年) |

| 原薬(API)向け政府PLI制度 | +1.9% | ヒマーチャル・プラデーシュ州、グジャラート州、アーンドラ・プラデーシュ州のバルク医薬品パーク | 長期(4年以上) |

| 医薬品受託開発製造機関(CDMO)スタートアップへのベンチャー資金調達 | +1.8% | ハイデラバード、バンガロール、ムンバイ | 短期(2年以内) |

| AI活用によるプロセス開発効率化 | +1.5% | 全国のティア1企業の先行採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスアウトソーシングパイプラインの拡大

スポンサー企業が品質を妥協せずにコストの低い生産拠点を求める中、インドは世界のバイオロジクス契約においてシェアを高めています。Aurigeneは2025年にゲノムバレーにて70,000平方フィートのモノクローナル抗体工場を開設し、哺乳動物細胞培養技術への業界の転換を体現しています。専門化された施設は、参入障壁が依然として高いため、プレミアム価格設定が可能ですが、それでもインドは西側諸国のコスト構造を下回っています。医薬品標準管理機構(CDSCO)スケジュールMの改訂は、米国FDAおよび欧州医薬品庁(EMA)の基準との整合性を確保し、多国籍企業の主要な調達障壁を取り除いています。その結果、バイオロジクスプロジェクトの契約金額は長期化し、リピート受注も増加しています。したがって、2030年までこの能力セットに対して持続的な二桁成長が見込まれます。

複合注射剤に対する強い需要

無菌製造の複雑性とグローバルな生産能力の限界が、注射剤の委託案件をインドの医薬品受託開発製造機関(CDMO)へと集中させています。サノフィの4億3,700万USDのハイデラバード拡張計画は、プレフィルドシリンジおよび凍結乾燥腫瘍治療薬製品に焦点を当てており、現地の専門性への信頼を示しています。国内企業も高活性中間体の発酵スイートを同時に拡大しています。安全規制が厳格な環境管理を義務付けているためプレミアム価格が持続し、一方で代替アジア拠点からのリードタイムは依然として長い状況です。本セグメントは、複合デリバリーシステムが不可欠な個別化医療へのグローバルな移行と連動しています。これらの条件が今後2年間にわたって高マージンの見通しを維持します。

グローバル大手製薬会社によるインドでの設備拡張

多国籍企業は、パンデミックによる混乱を経てサプライチェーンの多様化を進めるべく、インドへの投資を倍増しています。Divi's Laboratoriesは2025年1月に1億4,400万USD(約1,200億ルピー)を投じてカキナダ複合施設を稼働させ、複合原薬(API)製造のフットプリントを拡大しました。こうした投資はインドのエンジニアリング人材とコスト構造を活用し、長期的な受託量を確保するものです。フットプリントの拡大は技術移転も促進し、連続製造とプロセス分析における現地の能力を向上させています。この投資の波は確立されたハブに集中しており、サプライヤーと規制当局の支援エコシステムを確保しています。したがって、中期的な生産増加は既に確定しています。

AI活用によるプロセス開発効率化

人工知能(AI)はプロセス開発サイクルを短縮し、スクラップ率を削減しています。Mankind PharmaとOpenAIの連携は、パイロットプラントにわたる予測保全と適応型プロセス制御を統合しています。査読済み研究では、重要品質特性(CQA)の管理範囲の厳格化とともに15〜25%のコスト削減が示されています。[2]製薬科学誌、「製薬製造におけるAIの応用」、jpharmsci.org先行採用者は価格だけでなく、スピードと再現性で差別化を図り、より高いマージンのプロジェクトを獲得しています。長期的な利益には、リアルタイム出荷試験と監査対応を強化するデジタルバッチ記録が含まれます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国サプライに連動した原材料価格の変動 | -1.7% | 全国的、特に原薬(API)生産者に顕著 | 短期(2年以内) |

| インド拠点へのFDA警告書の増加 | -1.2% | 輸出志向型施設 | 中期(2〜4年) |

| 主要クラスターにおける熟練人材の離職 | -1.8% | ハイデラバード、アーメダバード、バッディ | 中期(2〜4年) |

| 経口固形剤における生産能力過剰の懸念 | -1.4% | 後発医薬品メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国サプライに連動した原材料価格の変動

中国はインドの主要原料の70%以上を供給しており、2024年の環境規制強化により中間体コストが20〜30%上昇しました。マージン圧縮により、医薬品受託開発製造機関(CDMO)は長期契約の再交渉を余儀なくされ、顧客関係に緊張が生じています。PLIパークが国内原料の供給を約束しているものの、規模拡大には数年を要します。ヘッジ戦略とデュアルソーシングはコストを増加させ、近期の収益性に重くのしかかります。また、スポンサー企業は価格の見通しが改善するまで複数年の発注を保留する可能性があります。

インド拠点へのFDA警告書の増加

2024年には15のインド施設がFDA警告書を受領し、データ完全性の不備とGMP逸脱が浮き彫りになりました。[3]FDA、「警告書」、fda.gov是正措置は資金を品質改善に振り向け、輸出出荷を停止させる可能性があります。慎重なスポンサー企業が監査を強化することで、インドの医薬品受託製造機関市場全体に風評上の影響が及びます。しかし、指摘事項を迅速に是正した企業はより強固な立場を確立し、コンプライアンスに失敗した競合他社から新たな受注を獲得することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インドの医薬品受託製造機関(CMO)市場の動向

サービスタイプ別:完成剤形の成長が原薬(API)の優位性を上回る

2024年のインドの医薬品受託製造機関市場において、原薬(API)および中間体が52.32%のシェアを占め、インドの複合化学における長年の専門性と成熟した輸出経路を裏付けています。本セグメントは、溶媒回収、連続処理、および排水処理における規模の経済から恩恵を受け、kg当たりコスト指標を低水準に維持しています。顧客はAPIパートナーを選定する際に長い操業実績と実証された規制上の実績を重視します。とはいえ、完成剤形の委託案件は急速に拡大しており、2025〜2030年の予測CAGR 15.42%に反映されています。この傾向は、中間体から最終剤形へのシームレスな技術移転を可能にするサプライチェーンを一本化したいというスポンサー企業の意向を反映しています。特に半固形剤および注射剤において成長が著しく、専門的なアイソレーターおよび無菌スイートが防御可能なマージンを提供しています。シリアル化、コールドチェーン包装、および後期段階のカスタマイズを統合した受託製造業者は、グローバル顧客からより大きなウォレットシェアを獲得します。

完成剤形プロバイダーも高度な分析技術を導入してラインの収率を監視し、逸脱を削減することで、監査成果を強化しています。経口固形剤向けの連続製造スキッドへの投資は、中期的に稼働率を50%以上に回復させることを目指しています。より多くのインド施設が米国FDA事前承認査察(PAI)を取得するにつれて、ライフサイクル管理バッチのアウトソーシングが増加しています。コモディティ錠剤の価格圧力は続くものの、乱用防止オピオイドや固定用量配合剤などの差別化製剤がライン当たり収益を下支えしています。したがって、インドの医薬品受託製造機関市場は、2030年に向けて化学品および製剤サービスの両分野にわたってバランスの取れた成長を見込んでいます。

分子タイプ別:バイオロジクスの勢いが低分子の優位性に挑戦

2024年のインドの医薬品受託製造機関市場規模において低分子が68.23%を占めており、これは数十年にわたる後発医薬品の専門知識、密度の高いサプライネットワーク、および有利な操業経済性によるものです。プロセス化学の人材とリアクター設備により、グラムスケールからマルチトン生産への迅速なスケールアップが可能であり、慢性疾患治療薬の大量需要に対応しています。しかし、バイオロジクス契約は加速しており、CAGR 15.79%の予測は、今十年末までにそのシェアが30%を大幅に上回る可能性を示唆しています。スポンサー企業は、主に低い固定費と実証された規制コンプライアンスを理由に、インドの医薬品受託開発製造機関(CDMO)を米国および欧州のバイオロジクス工場の信頼できる代替先として捉えています。最近の投資は、上流の哺乳動物細胞培養、下流のプロテインAクロマトグラフィー、およびターンアラウンドタイムを短縮するシングルユースシステムにまで及んでいます。

Bioconの商業スケールモノクローナル抗体施設は、大分子における国の技術的成熟度を実証しています。医薬品受託開発製造機関(CDMO)は、厳格な同等性要件を満たすために質量分析などの高分解能分析技術を追加導入しています。補助金付きのバイオロジクスパークはさらにグリーンフィールドの設備投資(CAPEX)を削減し、中堅スポンサーを誘致しています。ペルフュージョンバイオリアクターにおける連続処理パイロットは、より高い収率を約束しており、製造原価(COGS)を圧縮してインドの価格優位性を強化する可能性があります。とはいえ、細胞生物学およびバイオインフォマティクスにおける人材不足は引き続き注視点です。この二つの分子の領域における景観は、多様化したパイプラインを運営するスポンサーにとって、インドをワンストップの目的地として位置付けています。

エンドユーザー別:バーチャル企業が加速し大手製薬会社がボリュームを支える

大手製薬会社は2024年需要の47.42%を占め、ブロックバスター品目の規模の経済を実現するためにインドサプライヤーとの長年のパートナーシップを活用しています。エンゲージメントモデルは、原薬(API)から完成剤形にわたる複数年のボリュームをバンドルすることが多く、固定的な関係を生み出しています。しかし、バーチャル企業およびスタートアップスポンサーの台頭が機会の構成を塗り替えています。Truemedsの8,500万USDラウンドなどのベンチャー投資に後押しされ、資産軽量型企業はすべての製造段階をアウトソーシングしており、その契約支出においてCAGR 16.43%を牽引しています。中堅製薬会社は橋渡し的な役割を果たし、大手製薬会社の取締役会が認定する前に新たな医薬品受託開発製造機関(CDMO)を試験的に活用することが多いです。

医薬品受託開発製造機関(CDMO)は、小規模な臨床段階企業のキャッシュフローの現実に合わせて、マイルストーンベースの価格設定や開発バンドルなどの商業条件をカスタマイズしています。柔軟なバッチサイズ、モジュール式製造スイート、および迅速な技術移転プロトコルは、大量生産よりもスピードを求めるバーチャル顧客に訴求します。逆に、大手製薬会社は地政学的リスクと品質指標に敏感であり、サイトをオンボーディングする前に徹底的な監査とデジタルツイン検証を求めます。この二重顧客の状況は、サービスプロバイダーに俊敏性とコンプライアンスの厳格性のバランスを強いており、これはインド以外の地域では同等のコストで実現できる地域がほとんどありません。

治療領域別:CNSの成長が腫瘍学のリーダーシップを上回る

2024年の収益ランキングにおいて腫瘍学製品が30.33%のシェアでトップに立ち、標的療法と高活性化合物における持続的なイノベーションを反映しています。これらは専門的な封じ込め施設を必要とします。無菌アイソレーター、ホルモン取扱ユニット、および厳格な作業者曝露限度が高い参入障壁を形成し、能力のある医薬品受託開発製造機関(CDMO)がプレミアムマージンを獲得できるようにしています。とはいえ、中枢神経系(CNS)プロジェクトは、精神疾患および神経変性疾患への公衆衛生上の注目度の高まりに後押しされて、CAGR 16.65%で進展しています。多くのCNS品目は徐放性またはマルチパーティキュレート技術を含み、インドの製剤技術者が深い専門知識を持つ領域です。

循環器系および抗感染症薬のボリュームは依然として重要ですが、後発医薬品との競争が価格を圧迫しています。スポンサー企業が迅速審査の規制経路を追求する中、希少疾病用医薬品や免疫学への多角化が進んでいます。高活性スイートと個別化された投与形態のための柔軟なパッケージングを組み合わせた医薬品受託開発製造機関(CDMO)は、より長期の契約を獲得する好位置にあります。クラスIV原薬(API)およびスケジュールH1物質に関する規制上の熟知度は、インドパートナーにとってさらなる差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

製造スケール別:商業ベースを基盤に臨床供給の需要が増加

商業ロットは2024年収益の62.32%を占め、グローバルなブロックバスター品目と成熟した後発医薬品をスケールで提供するための継続的ニーズを反映しています。数十年にわたるキャンパスと複数品目対応のトレインが低いユニット当たりコスト指標を維持し、グローバル流通センターに大量供給を行っています。しかし、臨床製造収益は記録的な治験活動とバイオテクノロジー重視のパイプラインに牽引されて、CAGR 15.12%で急速に拡大しています。スポンサー企業は、プラント変更なしにフェーズI小規模ロットからフェーズIIIスケールへ移行できる医薬品受託開発製造機関(CDMO)を好み、技術移転リスクを軽減しています。

Sai Life Sciencesによる最近の臨床スイートの能力増強はこの戦略を体現しており、分離されたグレードC/Dルームと適応型シングルユースフローパスを提供しています。前臨床の需要は規模は小さいものの、数十年にわたる供給契約へと発展し得る初期段階の関係を固めます。高まる臨床活動を取り込むために、インドの医薬品受託開発製造機関(CDMO)はクオリティ・バイ・デザイン(QbD)プロトコルとデジタルバッチ記録を統合し、規制審査期間を短縮しています。その結果としての全ライフサイクルにわたる提供価値は、グローバルアウトソーシングマトリクスにおいてインドを有利な位置に置いています。

地域分析

テランガーナ州は、政策的インセンティブ、学術機関との連携、および不動産の整備が融合したエコシステムを通じて、インドの医薬品受託製造機関市場を支配しています。同州のグリーン製薬シティは19,000エーカーに及び、共有ユーティリティ、排水処理、および倉庫クラスターを備えた統合工場に5,260億ルピー(6億3,200万USD)を投じる6社のアンカー投資家を擁しています。ハイデラバード単独で56万人以上の製薬専門家を雇用しており、人材の確保が容易です。近隣の研究機関は継続的な技術移転を促進し、イノベーション密度を高めています。

グジャラート州は、歴史的な化学産業の基盤と輸出サイクルを加速させる港湾へのアクセスにより、特に原薬(API)において欠かせない役割を担い続けています。アンクレーシュワールおよびバドーダラのパークは共同排水処理施設と保税物流ゾーンを提供し、コスト効率の高いスケールアップを支援しています。複数の多国籍企業が近隣の石油化学コンプレックスからのシームレスな原料輸入を活用するために、ここに専用キャンパスを維持しています。アーンドラ・プラデーシュ州は、PLI制度に基づく専用バルク医薬品パークと有利な土地リース条件の恩恵を受けて、急速にバイオロジクスの拠点として台頭しています。

ムンバイとプネーを擁するマハーラーシュトラ州は、研究、製剤開発、および企業本部に傾斜しています。同州の密なベンチャーキャピタルネットワークは新興の医薬品受託開発製造機関(CDMO)に資金を提供し、他の地域での製造契約に繋がる臨床研究機関を支援しています。カルナータカ州のバンガロールクラスターは、デジタルヘルスとAIの専門知識を加え、全州にわたる工場のプロセス開発能力を豊かにしています。これらの地域的強みは全体として、顧客が単一拠点リスクを軽減するために活用できる分散しつつも統合された全国製造グリッドを形成しており、インドの医薬品受託製造機関市場のレジリエンスを強化しています。

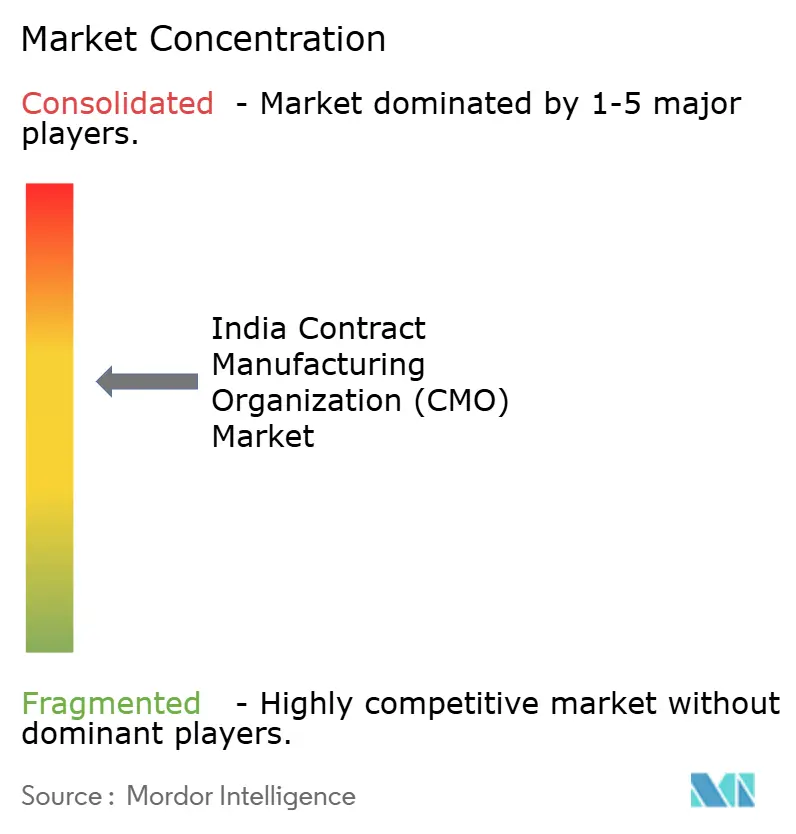

競合環境

インドの医薬品受託製造機関市場は、規模集約型の既存企業と機敏な専門企業が共存する中程度の集中度を示しています。Divi's Laboratories、Dr. Reddy's、Sun Pharmaは、垂直統合された化学、多規制機関承認、および長期顧客リストに基づく相当な収益基盤を保有しています。原薬(API)から完成剤形にわたる事業の幅広さにより、ワンストップのエンゲージメントが可能となり、大手製薬会社のボリュームを引き付けています。これらのリーダー企業は、新興ライバルに対してマージンを守るために、バイオロジクスモジュール、高度な無菌ライン、およびデジタル品質システムへの資本投下を続けています。

ベンチャー支援企業であるAragen Life SciencesおよびMaiva Pharmaは、創薬支援、高活性製剤、および細胞株開発において特化した価値提案で市場を変革しています。軽量な資産構造と迅速な意思決定サイクルは、クリニックへのスピードを追求するバーチャルスポンサーに共鳴しています。AIベンダーおよびクラウドベースの品質管理プロバイダーとの戦略的提携は、プロセス効率化の主張を増幅させ、従来はグローバルな医薬品受託開発製造機関(CDMO)に限定されていた複雑で高マージンのプロジェクトへの入札を可能にしています。

差別化の戦場は技術です。AI活用の予測分析、連続製造スキッド、およびシングルユースバイオリアクターが参入必須条件となりつつあります。品質文化が最終的なゲートキーパーであり、査察後にFDA 483指摘事項ゼロを達成した企業は、その清廉な実績をプレミアム価格設定に転換します。供給過剰な経口固形剤の生産能力において統合圧力が続いており、不良資産が売買される可能性があり、市場構造がさらに変化する可能性があります。最終的に、規模、専門性、および完璧なコンプライアンスを融合させた企業が、進化するインドの医薬品受託製造機関市場においてシェアを獲得する立場にあります。

インドの医薬品受託製造機関(CMO)業界リーダー

Divi's Laboratories Limited

Dr. Reddy's Laboratories Limited

Sun Pharmaceutical Industries Limited

Aurobindo Pharma Limited

Zydus Lifesciences Limited (Cadila Healthcare)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Divi's Laboratoriesは、1,200億ルピー(1億4,400万USD)を超える投資を行い、新たなカキナダ製造施設を稼働させ、複合原薬(API)製造のための大幅な生産能力を追加するとともに、高付加価値の医薬品中間体における市場シェア拡大に向けて同社を位置付けました。

- 2025年1月:Aurigene Pharmaceutical Servicesは、哺乳動物細胞培養とモノクローナル抗体製造に特化して設計された70,000平方フィートのバイオロジクス施設をハイデラバードのゲノムバレーに落成させ、高成長のバイオロジクス製造セグメントへの戦略的参入を果たしました。

- 2025年1月:Aragen Life SciencesはQuadria Capitalから1億USDの資金調達を確保しました。これはインドの製薬業界史上最大の医薬品受託開発製造機関(CDMO)の資金調達ラウンドの一つであり、グローバルな製薬パートナー向けの専門製造能力の拡大を可能にします。

- 2024年12月:テランガーナ州政府は、グリーン製薬シティへの5,260億ルピー(6億3,200万USD)の投資に向けて、6社の主要製薬会社(MSN Laboratories、Laurus Labs、Gland Pharma、Dr. Reddy's、Aurobindo、Hetero Drugs)と覚書(MoU)を締結し、統合された製薬製造エコシステムを構築しました。

インドの医薬品受託製造機関(CMO)市場レポートの調査範囲

医薬品受託製造機関(CMO)は、製薬企業およびバイオテクノロジー企業が最先端の医薬品原薬を製造するのを支援します。CMOは一般に、商業生産、医薬品開発、正式な安定性評価、製剤開発などを含むさまざまなサービスを提供しています。本市場調査は、市場規模の推計および予測期間中の成長率を支える、主要な市場パラメーター、根底にある成長促進要因、および業界で事業を展開する主要ベンダーを追跡しています。

インドの医薬品受託製造機関は、サービスタイプ(原薬(API)および中間体、完成剤形)別にセグメント化されています。市場規模および予測は、上記セグメントについて金額(USD)ベースで提供されています。

| 原薬(API)および中間体 | |

| 完成剤形 | 固形剤 |

| 液剤 | |

| 半固形剤および注射剤 |

| 低分子 |

| 大分子/バイオロジクス |

| 大手製薬会社 |

| 中堅製薬会社 |

| バーチャル企業/スタートアップ |

| 腫瘍学 |

| 循環器系 |

| 抗感染症薬 |

| 中枢神経系(CNS) |

| その他の治療領域 |

| 前臨床 |

| 臨床 |

| 商業 |

| サービスタイプ別 | 原薬(API)および中間体 | |

| 完成剤形 | 固形剤 | |

| 液剤 | ||

| 半固形剤および注射剤 | ||

| 分子タイプ別 | 低分子 | |

| 大分子/バイオロジクス | ||

| エンドユーザー別 | 大手製薬会社 | |

| 中堅製薬会社 | ||

| バーチャル企業/スタートアップ | ||

| 治療領域別 | 腫瘍学 | |

| 循環器系 | ||

| 抗感染症薬 | ||

| 中枢神経系(CNS) | ||

| その他の治療領域 | ||

| 製造スケール別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

レポートで回答される主要な質問

2026年のインドの医薬品受託製造機関市場の規模はどのくらいですか?

インドの医薬品受託製造機関市場規模は2026年に290億5,300万USDとなっています。

2031年にかけてインドの医薬品受託製造事業の予想CAGRはどのくらいですか?

2026年から2031年にかけてCAGR 14.43%で収益が増加する見込みです。

現在の収益をリードしているサービスカテゴリーはどれですか?

原薬(API)および中間体が2025年収益の51.78%を占め、完成剤形サービスに対するリーダーシップを維持しています。

分子タイプ別で最も急速に拡大しているセグメントはどれですか?

大分子/バイオロジクスがCAGR 15.26%で成長すると予測されており、低分子の優位性に挑戦しています。

ハイデラバードが医薬品アウトソーシングにとって重要な理由は何ですか?

ハイデラバードは19,000エーカーのグリーン製薬シティ、豊富な人材プール、および最近の多国籍企業による投資を擁しており、インドで最も統合された製造ハブとなっています。

インドの医薬品受託開発製造機関(CDMO)の成長を鈍化させる可能性のある課題は何ですか?

中国から調達する原材料の供給変動性と強化されたFDA審査が、マージンを圧迫し輸出を遅らせる可能性のある近期の逆風となっています。

最終更新日: