オーストラリア委託包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

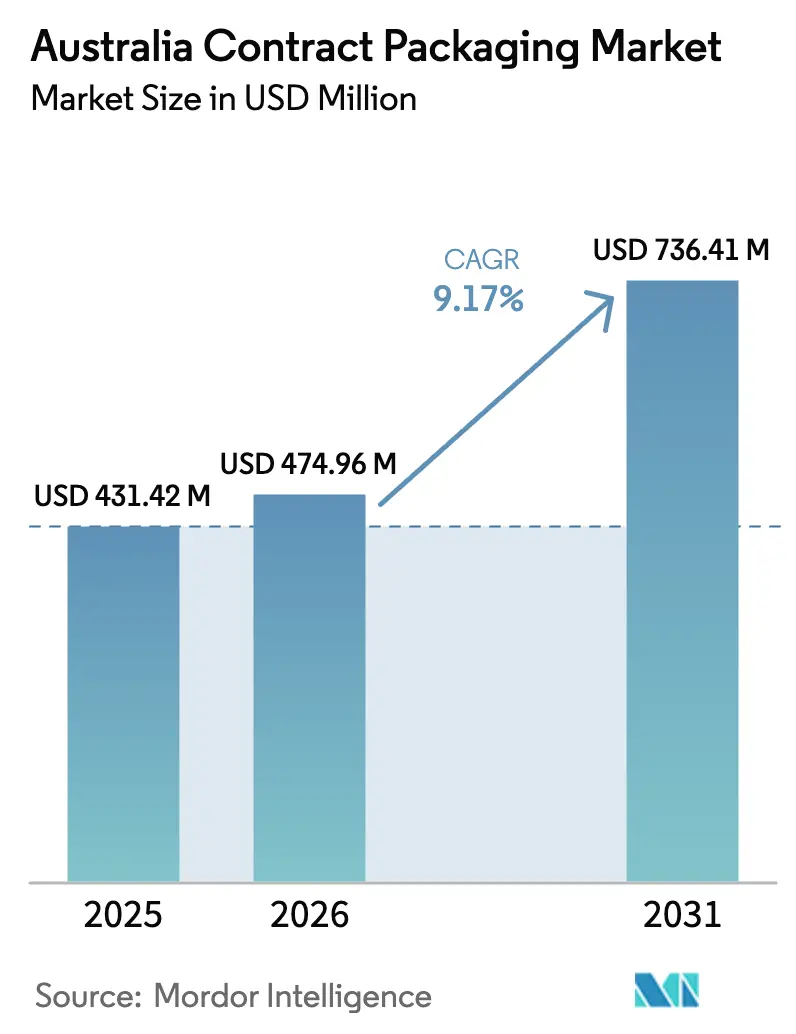

| 基準年の市場規模 (2025) | 431.42 百万米ドル |

| 市場規模 (2026) | 474.96 百万米ドル |

| 市場規模 (2031) | 736.41 百万米ドル |

| 成長率 (2026 - 2031) | 9.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア委託包装市場分析

オーストラリア委託包装市場の規模は、2025年の4億3,142万米ドルから2026年には4億7,496万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.17%で2031年までに7億3,641万米ドルに達すると予測されています。ブランドオーナーは、需要変動とコンプライアンスリスクを吸収する柔軟な委託包装パートナーシップに向けて、固定包装ラインから資本を移行させています。小売電子商取引の拡大、2024年のQenos閉鎖後のポリマー価格の変動、およびオーストラリア包装協定機構(APCO)のリサイクル含有量規則がいずれも外部専門業者への取引量を誘導しています。大手小売業者は一次フルフィルメントを自動化しながらも、販促バンドル、輸出ラベリング、逆物流を引き続き外部委託しており、委託包装業者の安定したスループットを支えています。一方、ロボティクスと人工知能への投資は回収期間を18か月未満に短縮しており、2024年12月時点で計上された36,200件の製造業の欠員を補うオペレーターのコスト相殺を支援しています。

主要レポートのポイント

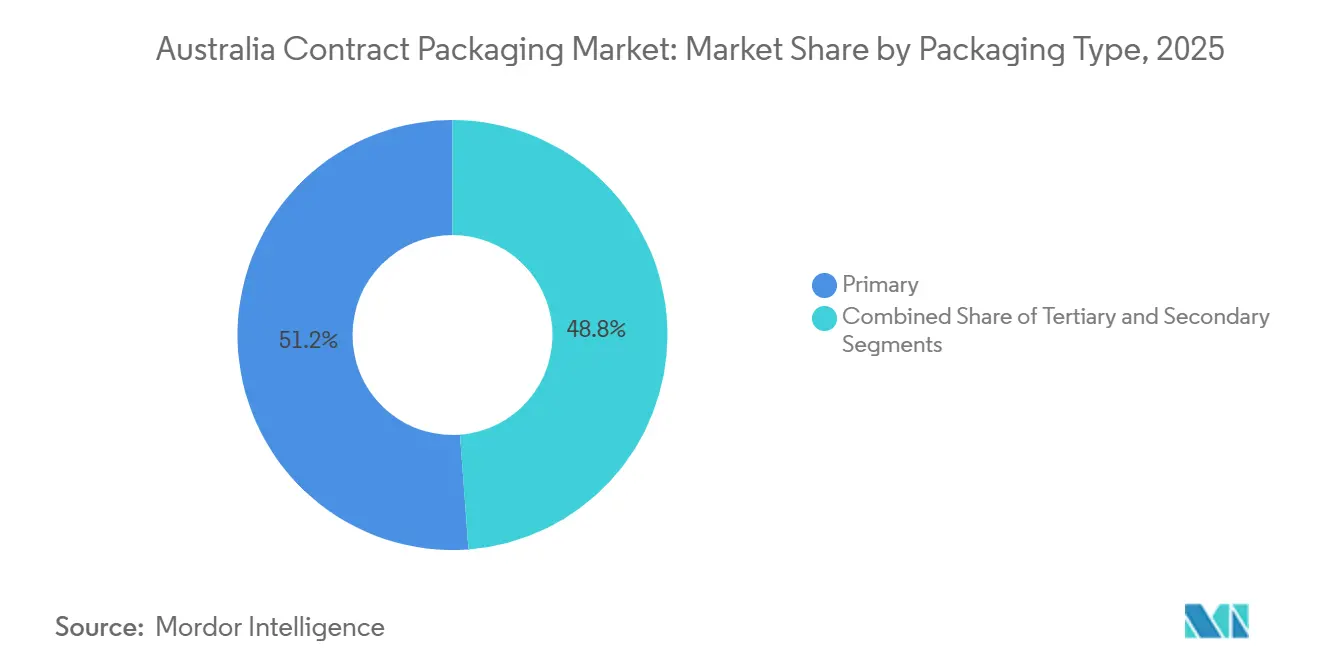

- 包装タイプ別では、一次包装が2025年に51.18%の収益シェアをリードし、三次包装は2031年にかけて年平均成長率9.43%で拡大する見込みです。

- エンドユーザー産業別では、食品用途が2025年に37.47%の収益シェアを占め、ペットフードは2026年から2031年にかけて年平均成長率10.21%を記録すると予測されています。

- サービス提供別では、包装・ラベリングが2025年に42.61%の収益シェアを獲得し、フルフィルメント・物流サービスは同期間に年平均成長率10.17%で成長すると予想されています。

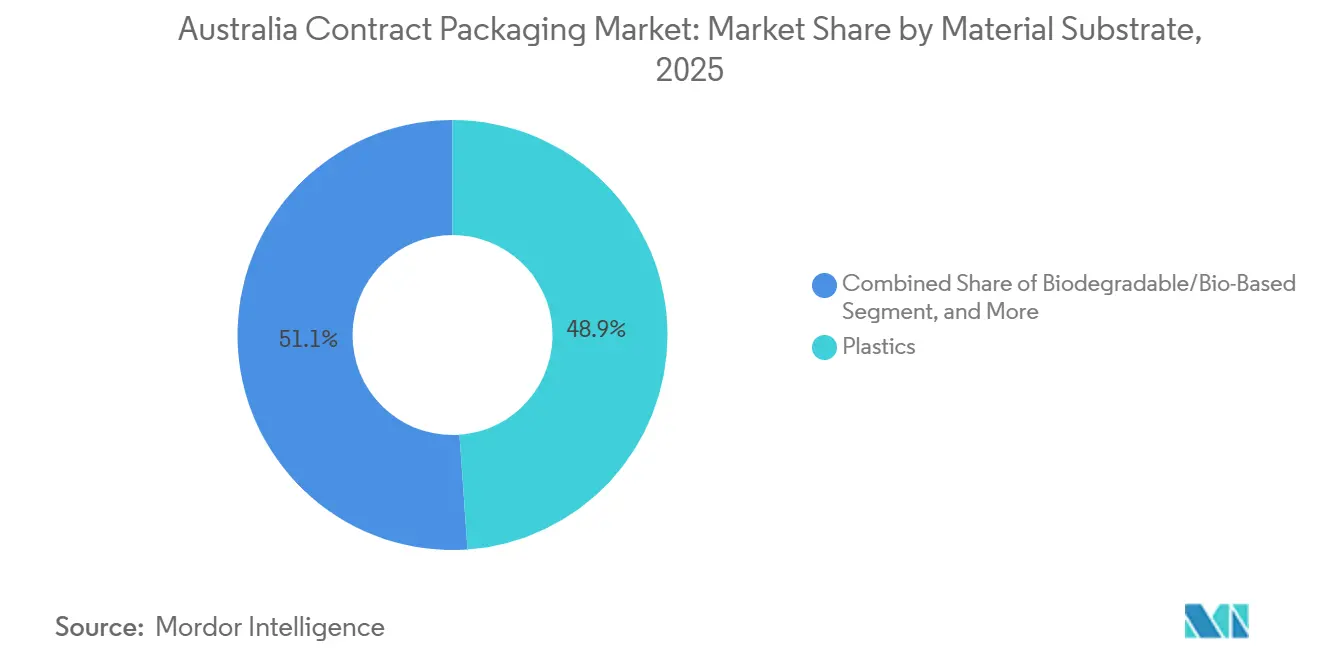

- 材料基材別では、プラスチックが2025年の需要の48.89%を占めましたが、生分解性・バイオベースの代替品は2031年にかけて年平均成長率9.89%で成長する見込みです。

- 自動化レベル別では、完全自動化ラインが2025年に46.27%の収益シェアを占め、ロボティクス統合システムは2031年にかけて年平均成長率9.92%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア委託包装市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCG需要が委託包装量を維持 | +2.30% | 全国規模、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州に集中 | 中期(2〜4年) |

| 電子商取引のSKU増殖とマイクロバッチフルフィルメント | +2.10% | 全国規模、シドニー・メルボルン都市圏での早期成果 | 短期(2年以内) |

| APCO 2025/2030目標に起因するサステナビリティコンプライアンス外部委託の急増 | +1.80% | 全国規模、ニューサウスウェールズ州・ビクトリア州のAPCO加盟ブランドが牽引 | 中期(2〜4年) |

| AI対応パック最適化によるコストと廃棄物の削減 | +1.20% | 全国規模、ビクトリア州・ニューサウスウェールズ州でのパイロット展開 | 長期(4年以上) |

| ブランドオーナーによる非中核業務の外部委託 | +0.90% | 全国規模、FMCGおよび医薬品セクターに集中 | 中期(2〜4年) |

| インド太平洋サプライチェーンリスク軽減のためのニアショアリング | +0.70% | クイーンズランド州・西オーストラリア州の港湾、タスマニア州の輸出ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FMCG需要が委託包装量を維持

季節的プロモーションと新製品のローテーションが、日用消費財企業に変動費型の外部委託を選好させています。コールズの2億6,400万米ドルのウェザリルパーク顧客フルフィルメントセンターは一次ピッキングを自動化しながらも、パレタイゼーションと輸出ラベリングを外部委託しており、委託包装業者に数千製品にわたる段取り替えを償却するマルチSKU業務を提供しています。ウールワースの3,960万米ドルのアデレード拠点も同様のパターンを踏襲しており、デジタル先進の小売業者でさえ三次業務を第三者に依存していることを示しています。5,000ユニット未満の生産に対応できるモジュール式設備を提供する委託包装業者がリピートビジネスを獲得しています。2024年後半に製造業で36,200件の欠員が生じた労働力不足は、マルチクライアント工場がピーク時だけでなく年間を通じて採用できるため、外部委託の魅力を高めています。[1]オーストラリア統計局、「労働力統計2024年12月」、abs.gov.au

電子商取引のSKU増殖とマイクロバッチフルフィルメント

オンライン食料品の普及率は2025年半ばまでにオーストラリアの食品販売の8〜10%を超え、注文プロファイルが個別ピックユニットにまで細分化されました。Toll Groupの1億3,200万米ドルのケンプスクリーク拠点は年間3,700万点を処理し、従来のブランド工場では対応できないスプリットケースの仕分けを支援しています。コールズのような小売業者は、季節的なギフトパックなどの販促キット組み立てを、30分以内にラインを切り替えられる近隣の委託包装業者に引き続き委託しています。電子商取引で好まれるフレキシブルメーラーや軽量フィルムもオーストラリア委託包装市場を牽引しており、専門コンバーターが寸法重量規則を満たしながら性能を認証できるためです。即日配送が主要都市以外にも拡大するにつれ、マイクロバッチ包装はニューサウスウェールズ州とビクトリア州の倉庫全体で加速するでしょう。[2]オーストラリア包装協定機構、「年次報告書2023-24」、apco.org.au

APCO 2025/2030目標に起因するサステナビリティコンプライアンス外部委託の急増

APCOの2025年中間規則である消費者使用後リサイクル含有量20%と、非準拠材料1キログラムあたり最大0.50豪ドルの将来的な罰則は、外部委託に対する明確な経済的インセンティブを生み出しています。Pact Groupのウールワースとの1万8,000トンのリサイクルプラスチック契約は、大手委託包装業者がいかに需要を集約し供給を確保できるかを示しており、個々のブランドにとっては経済的に成立しない取り組みです。洗浄プラント、圧縮機、トレーサビリティソフトウェアに投資する委託施設は、コンプライアンスをサービスとして収益化しています。BioPakの堆肥化可能なフォーマットは、フードサービスチェーンに自治体の有機物義務に対応する既製品の手段を提供しています。2023〜24年の硬質プラスチックの回収率がわずか28%にとどまっていることから、認証済みリサイクル含有量パイプラインを持つ包装メーカーは不可欠なパートナーとして位置づけられています。[3]Pact Group、「年次報告書2024」、pactgroup.com.au

AI対応パック最適化によるコストと廃棄物の削減

人工知能の導入により、輸送費と材料費が削減されています。化粧品クライアント向けにOpal Australian Paperが使用するPhantmのアルゴリズムは、段ボール廃棄物を30%削減しながらリアルタイムで箱のサイズを最適化しています。オムロンのビジョンガイドロボットは毎分120ユニット以上の速度で充填レベルを検査し、中量ラインでも投資を正当化しています。機械学習は廃棄物の仕分けにも活用されており、ビジョンシステムが汚染材料を排除してリサイクル含有量の品質を保護しています。これらの機能は、ブランドオーナーがコストの透明性と環境指標を要求する入札において委託包装業者を差別化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂コストの変動とQenos閉鎖による供給リスク | -1.40% | 全国規模、ニューサウスウェールズ州・ビクトリア州の製造拠点に深刻な影響 | 短期(2年以内) |

| FMCG大手による自社包装の拡大 | -1.10% | 全国規模、コールズとウールワースのサプライチェーンに集中 | 中期(2〜4年) |

| 熟練した自動化オペレーターの不足 | -0.80% | 全国規模、クイーンズランド州地方部・南オーストラリア州で最も深刻 | 中期(2〜4年) |

| 新規参入者にとっての高い設備投資とアクレディテーションのハードル | -0.60% | 全国規模、医薬品・食品セクターで最も高い参入障壁 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

樹脂コストの変動とQenos閉鎖による供給リスク

2024年のQenosの操業停止により、オーストラリア唯一の国内バージンポリエチレン供給源が失われ、輸入プレミアムが12〜18%上昇し、リードタイムが最長8週間に延長されました。大手既存企業はアジアの樹脂メーカーと複数年契約を締結しましたが、中堅企業はスポット価格に対するリスクにさらされたままです。APCOの硬質プラスチック回収率の低さは、バージン不足を相殺するのに十分なリサイクル原料を残しておらず、原油価格の急騰が依然としてマージンを圧迫する可能性があります。Great Wrapの2025年の経営破綻は、樹脂コストが予測不能に変動した際の小規模材料革新企業の脆弱性を示しています。

FMCG大手による自社包装の拡大

コールズとウールワースは2024〜2025年にかけて自動化物流センターに10億4,000万米ドルを投資し、かつて外部委託していた一部の二次包装業務を取り戻しました。コールズの5億8,080万米ドルのトルガニナ施設だけで、完全稼働後は週460万箱を処理する予定です。このような垂直統合は、食料品プロモーションに大きく依存する委託包装業者が対応できる取引量を狭めています。専門的な医薬品やペットフードセグメントは引き続き影響を受けていませんが、常温食料品ラインは、外部見積もりを内部能力と比較できる小売業者からの強化されたバイヤーパワーに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:三次包装フォーマットが成長格差を縮小

三次包装は2026〜2031年にかけて年率9.43%で成長すると予測されており、オーストラリア委託包装市場規模の平均をわずかに上回っています。この勢いは、各配送ルートに合わせたモジュール式パレット、コーナーボード、返却可能なクレートを必要とする電子商取引ハブに起因しています。2025年には、一次包装がオーストラリア委託包装市場シェアの51.18%を占め依然として優位を保っており、消費者向けフォーマットを管理したいブランドオーナーの意向を反映しています。しかし、同じオーナーが輸出シュラウド、ストレッチラップ、混合SKUパレットを、数分でレシピを切り替えられる自動パレタイザーを備えた委託包装業者に外部委託しています。

委託包装業者はCHEPなどのパレットプーリングネットワークとも連携し、再利用可能なプラットフォームを逆物流ループに統合しています。Visyの1,320万米ドルのタスマニアハブは、アジア向け輸出の植物検疫基準を保証するために必要な資本を示しており、三次包装の専門知識が競争優位となるニッチ分野です。宅配業者がより厳格な寸法重量課金を導入するにつれ、充填材と空隙削減ソリューションの採用が加速し、予測期間を通じて三次包装フォーマットの需要を維持しています。

エンドユーザー産業別:ペットフードが急成長を牽引

食品製品は2025年の収益の37.47%を生み出し、オーストラリア委託包装市場を支えています。しかし、成長はペットフードに傾いており、プレミアムブランドが原材料の産地を保持する国内マイクロバッチ加工を主張するため、年平均成長率10.21%で上昇する見込みです。Frontier Petsは、オフショア委託包装がトレーサビリティ監査に失敗した後、フリーズドライの生産をオーストラリアに戻し、Mackle Petfoodsは原材料農場近くの小ロットエアドライラインに移行しました。

医薬品の委託包装は、医薬品行政局(TGA)の監査が新規参入者を抑制するため、依然として収益性が高い分野です。Probiotecのケンプスクリーキャンパスはひとつの認証済み施設の下で調合とブリスター包装を集約し、臨床試験クライアントのリードタイムを短縮しています。飲料セクターの委託包装業者は、Ororaの追加アルミ缶ラインの恩恵を受け、レトルト設備を持たないブランドオーナーのすぐに飲めるカクテルやクラフトセルツァーを充填しています。自動車・電子機器の業務は、多くの委託包装業者が正当化できない独自設備を必要とする帯電防止・防湿バリア仕様に制約され、依然として限定的です。

サービス提供別:フルフィルメントと物流が先行

包装・ラベリングは2025年の収益の42.61%を占めましたが、小売業者が変動費型の即日ネットワークを好むため、フルフィルメントと物流は年平均成長率10.17%でより速く成長するはずです。フルフィルメントサービスのオーストラリア委託包装市場規模は、Toll Groupのヘルスケア低温チェーン展開と、休日前に急増する食料品ボックスサブスクリプションを背景に拡大しています。逆物流は、APCOコンプライアンスが現在収益化している損傷品とリサイクルストリームを処理する付随的な機会です。

充填・組み立てラインは、12か月の常温保存期間を必要とする植物性ミルクに対応する無菌設計に移行しています。調合・ブレンディングは医薬品中心のニッチ分野にとどまり、各バッチは有効成分ロットまでトレーサブルでなければなりません。従来のキッティングに付加価値のある検査やリアルタイムIoT出荷追跡を組み合わせる委託包装業者は、マージンを拡大し価格競争を回避しています。

材料基材別:生分解性フィルムが同等性に近づく

プラスチックは2025年の取引量の48.89%を占め、引き続き主力材料となりますが、APCOが2025年以降に発泡スチロールを禁止するため、生分解性・バイオベース基材は年率9.89%の成長が見込まれています。バイオプラスチックのオーストラリア委託包装市場シェアは、樹脂コストが化石燃料ベースの基準を上回るため依然として限定的ですが、マルチクライアント委託包装業者はより広い受注残にわたってプレミアムを分散させることができます。Pact Groupのウールワースとのリサイクルクレートループは、消費者使用後の含有量が大型スーパーマーケットの入札を獲得できることを確認しています。

板紙もVisyの軽量フルーティングアップグレードにより再びシェアを回復しており、積み重ね強度を損なうことなく重量を12%削減しています。金属缶は飲料以外ではニッチな地位を保っていますが、ライフサイクルの変化がエアゾール缶の再生サービスを復活させる可能性があります。ガラスは、バリア要件が輸送コストのペナルティを上回るプレミアムスピリッツと注射用医薬品を除いて地位を失っています。

自動化レベル別:協働ロボットが注目を集める

完全自動化ラインは2025年の収益の46.27%を提供しましたが、労働力不足が続くため、ロボティクス統合システムは2031年にかけて年平均成長率9.92%で上昇するはずです。適応型グリッパーを備えた協働アームは、オーストラリア委託包装市場を定義するマイクロバッチモデルに適合し、パウチ充填とケース梱包の間を30分以内で切り替えます。OnRobotのツーリングは、カスタム加工フィンガーなしで不規則なフレキシブル素材を処理できるようになり、季節的SKUにとって画期的な変化をもたらしています。

半自動および手動設備は、バッチサイズが5,000未満の場合や、孤児薬のブリスター包装など規制承認時間がライン速度を上回る場合に存続しています。それでも、旧式設備を操作できる資格を持つオペレーターのプールは縮小しており、ユーザーインターフェースが消費者向けタブレットに似たビジョンガイドのピックアンドプレースシステムへの移行を強化しています。

地域分析

ニューサウスウェールズ州とビクトリア州は、シドニーとメルボルンの消費者需要、複合輸送貨物ノード、熟練労働力へのアクセスを背景に、オーストラリア委託包装市場の中核に位置しています。ワガワガとパークスの特別活性化地区は、ポートボタニー鉄道シャトルを通じて輸出を後方輸送できる食品グレードの委託包装施設を誘致するため、優遇土地を提供しています。ビクトリア州の9億9,000万米ドルの貨物計画はダンデノンとソマートンを全国物流センターに接続し、ブランドオーナーの即日配送の締め切りを短縮しています。

クイーンズランド州は、関税リスクをヘッジするインド太平洋ブランドのニアショアリングの拠点として台頭しています。Ororaのロックリーアルミニウムカンラインはブリスベン港の短距離航路を通じて東南アジアに進出するクラフト飲料輸出業者に供給しています。同州はまた、Toll Groupのリッチランズにおける追加ヘルスケア低温チェーン能力の恩恵を受け、生物製剤の輸送が厳格な温度逸脱基準を満たすことを保証しています。

西オーストラリア州と南オーストラリア州は資源企業からの産業包装需要を引き付けていますが、分散した人口のためFMCG取引量は低いままです。2026年2月に完成したVisyのタスマニア低温チェーンハブは、島を高級チーズや海産物ブランドの輸出集約拠点として位置づけています。ノーザンテリトリーとオーストラリア首都特別地域では、小規模な人口が規模を制限していますが、国家再建基金の下での政府調達が医薬品委託包装業者を防衛・公衆衛生契約に近い場所にブリスター工場を設置するよう促しています。

労働力不足はクイーンズランド州地方部と南オーストラリア州でより深刻であり、人口増加が倉庫拡大に遅れをとっています。この不足がロボット導入を加速させ、職業訓練パイプラインを持つ都市郊外への新規プロジェクトを誘導しています。APCOのデータによると、ニューサウスウェールズ州とビクトリア州が市場に投入される包装トン数の約60%を依然として占めていますが、クイーンズランド州のシェアは港湾ターミナル近くにフルフィルメントセンターが増加するにつれて上昇しています。

競争環境

オーストラリア委託包装市場は規模と専門性のバランスを保っています。Pact Group、Orora、Visyなどの大手企業は、硬質プラスチック、段ボール、金属における垂直統合を活用し、複数年の供給契約の下で樹脂と板紙を確保しています。彼らの交渉力は、Qenos閉鎖後の不安定なポリエチレン輸入に対してマージンを保護しています。医薬品分野のProbiotecや電子商取引フルフィルメント分野のToll Groupなどのニッチオペレーターは、医薬品行政局(TGA)の監査やリアルタイムの低温チェーン可視性がジェネラリストの参入障壁を高める分野でビジネスを獲得しています。

Pro-Pacの2025年の任意管理は、APCOの署名企業が要求するロボティクスやリサイクル含有量能力への投資なしに中規模にとどまることの危険性を明らかにしました。これに対応して、競合他社は設備投資を倍増させました。Pactは輸入樹脂のために990万〜1,320万米ドルの追加運転資本を確保し、Toll Groupはヘルスケア低温チェーン拠点に6,600万米ドルを投入しました。PhantmやOnRobotなどの技術革新企業は、1完成ケースあたりの労働時間を削減することを目指す委託包装業者にAI設計アルゴリズムと適応型ツーリングを販売しています。

小売業者は顧客であると同時に競争上の脅威でもあります。コールズとウールワースは自動化物流複合施設に10億4,000万米ドルを投入し、現在は一部の二次包装を自社で生産しており、外部パートナーが利用できる取引量を圧迫しています。委託包装業者は、フリーズドライラインを必要とするプレミアムペットフード、有機物転換義務向けの生分解性クラムシェル、バッチの完全性が最重要視される細胞療法試験向けのシリアル化バイアルなど、ホワイトスペースのニッチを求めて対応しています。

オーストラリア委託包装産業のリーダー企業

Multipack-LJM Pty Ltd

Pakco International Co. Ltd

FoodPak Pty Ltd

Probiotec Pharma Pty Ltd

Vacupack Australia Pty Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Space Machines CompanyとCSIROが金属3Dプリンティングによるマルチマテリアルロケットスラスターを製造し、精密包装ツーリングへの先進製造技術の波及効果を示しました。

- 2025年9月:米国は国内生産が開始されない限りブランド医薬品に100%の関税を課すと発表し、CSLが20億米ドルの輸出と潜在的な国内回帰包装業務の見直しを促しました。

- 2025年5月:食品・飲料アクセラレーターが循環設計の12の経路を概説した持続可能な包装動向レポートを発行しました。

- 2025年2月:TGA(医薬品行政局)が改ざん防止包装の実施規範を更新し、設計と検証のガイダンスを強化しました。

オーストラリア委託包装市場レポートの範囲

オーストラリア委託包装市場レポートは、包装タイプ(一次包装、二次包装、三次包装)、エンドユーザー産業(食品、飲料、医薬品、家庭用・パーソナルケア、自動車、電子機器・ハイテク、ペットフード、その他エンドユーザー産業)、サービス提供(調合・ブレンディング、充填・組み立て、包装・ラベリング、フルフィルメント・物流)、材料基材(紙・板紙、プラスチック、金属、ガラス、生分解性・バイオベース)、自動化レベル(手動、半自動、完全自動、ロボティクス統合)、および地域(ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州、南オーストラリア州、タスマニア州、ノーザンテリトリー、オーストラリア首都特別地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 食品 |

| 飲料 |

| 医薬品 |

| 家庭用・パーソナルケア |

| 自動車 |

| 電子機器・ハイテク |

| ペットフード |

| その他エンドユーザー産業 |

| 調合・ブレンディング |

| 充填・組み立て |

| 包装・ラベリング |

| フルフィルメント・物流 |

| 紙・板紙 |

| プラスチック |

| 金属 |

| ガラス |

| 生分解性・バイオベース |

| 手動 |

| 半自動 |

| 完全自動 |

| ロボティクス統合 |

| 包装タイプ別 | 一次包装 |

| 二次包装 | |

| 三次包装 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品 | |

| 家庭用・パーソナルケア | |

| 自動車 | |

| 電子機器・ハイテク | |

| ペットフード | |

| その他エンドユーザー産業 | |

| サービス提供別 | 調合・ブレンディング |

| 充填・組み立て | |

| 包装・ラベリング | |

| フルフィルメント・物流 | |

| 材料基材別 | 紙・板紙 |

| プラスチック | |

| 金属 | |

| ガラス | |

| 生分解性・バイオベース | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 | |

| ロボティクス統合 |

レポートで回答される主要な質問

2031年までにオーストラリア委託包装市場はどの程度の規模になりますか?

4億3,142億米ドルに達し、2026〜2031年にかけて年平均成長率9.17%で拡大すると予測されています。

どの包装タイプが最も速く成長していますか?

電子商取引のパレットカスタマイズに牽引された三次包装フォーマットが年率9.43%で上昇すると予測されています。

ペットフードが委託包装業者にとって重要な理由は何ですか?

プレミアムブランドがトレーサビリティのためにマイクロバッチ生産を国内化しており、ペットフードの委託包装量は2031年にかけて年平均成長率10.21%で推移しています。

APCOの規則は材料選択をどのように変えていますか?

2025年の20%リサイクル含有量義務と2030年のより厳格な罰則が、新規プロジェクトにおける生分解性・リサイクルプラスチックの採用を加速させています。

最も早い回収を実現する技術投資は何ですか?

ビジョンシステムを備えた協働ロボットは、労働時間と検査時間を削減することで18か月以内にコストを回収することが多いです。

小売業者は外部委託包装業者にとって脅威ですか?

はい、コールズとウールワースは10億米ドル以上を自動化物流センターに追加投資し、一部の二次包装を内製化しましたが、ニッチおよびプロモーション業務は引き続き外部委託しています。

最終更新日: