医薬品受託製造機関(CMO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 196.33 十億米ドル |

| 市場規模 (2031) | 268.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

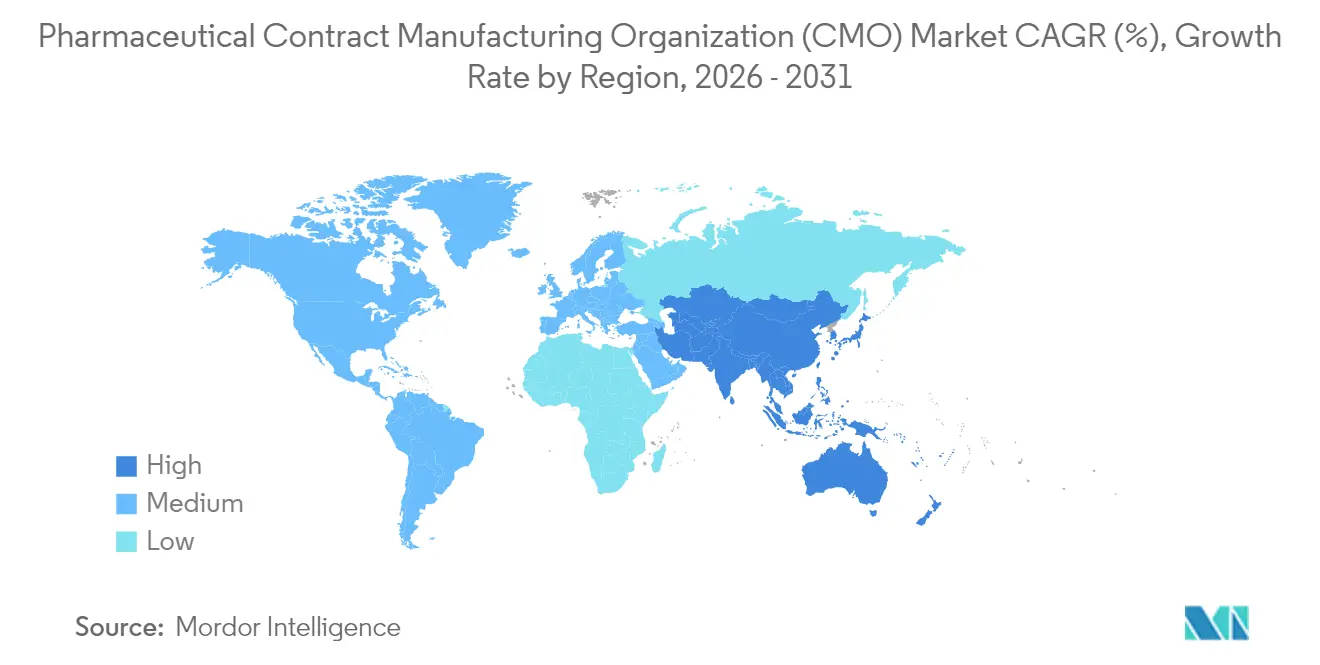

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

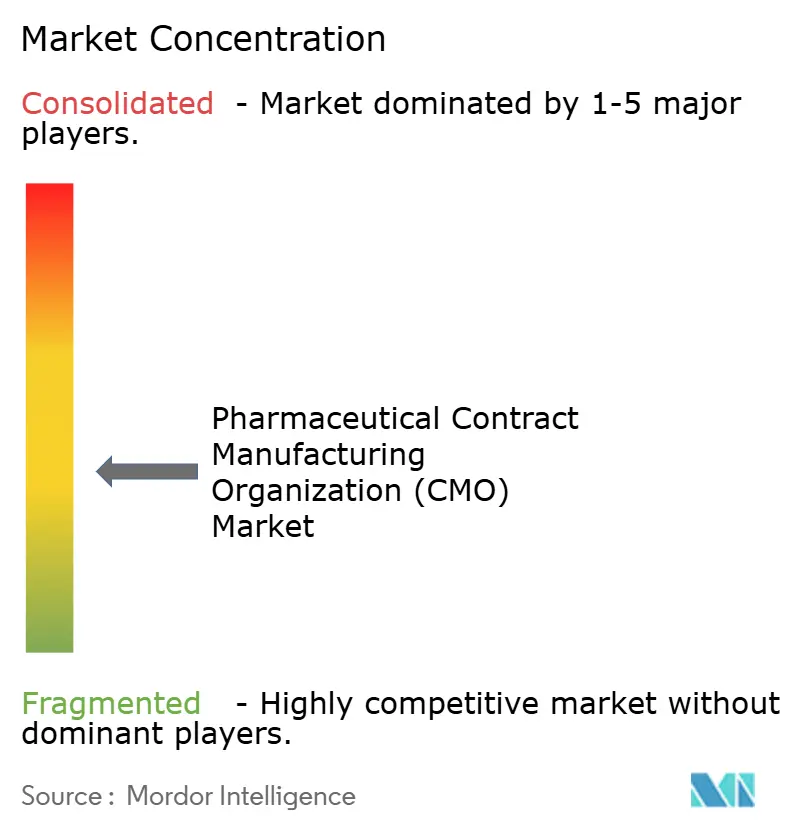

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品受託製造機関(CMO)市場分析

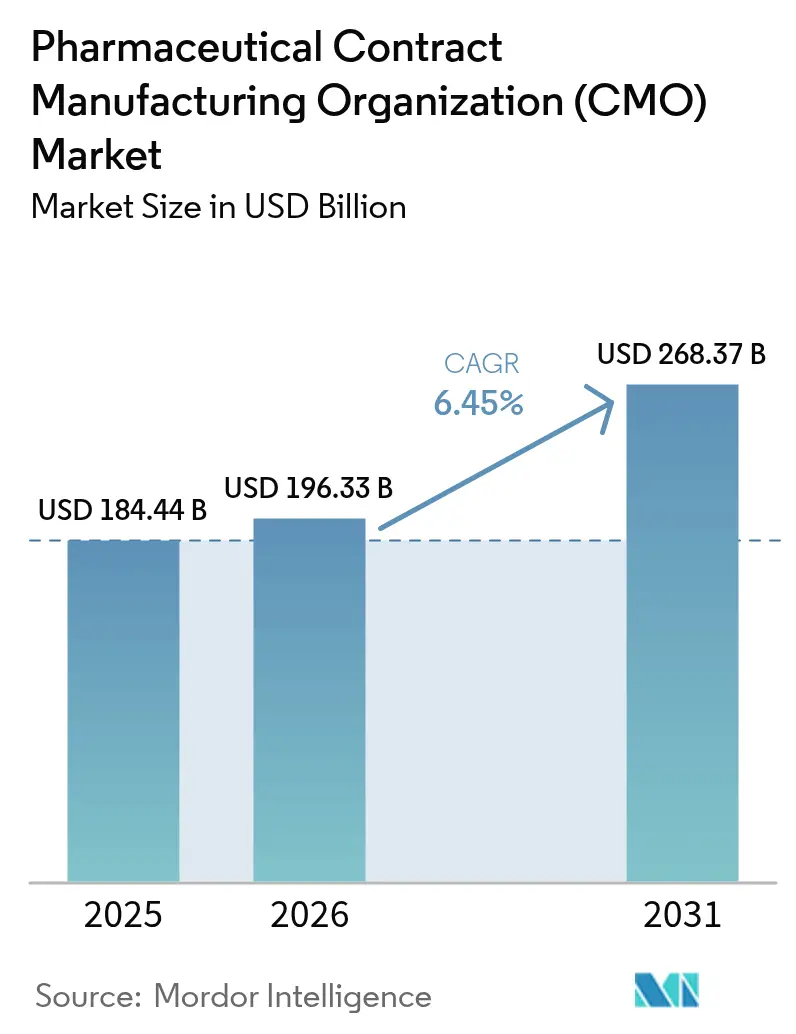

医薬品受託製造機関市場は、2025年の1,844億4,000万米ドルから2026年には1,963億3,000万米ドルへと成長し、2026年〜2031年にかけての年平均成長率(CAGR)6.45%で、2031年までに2,683億7,000万米ドルに達すると予測されています。この成長の勢いは、業界がコア研究発見および商業化業務へと戦略的に再編し、複雑な生産活動を専門パートナーに委ねる動きから生まれています。バーチャルバイオテク企業へのベンチャーキャピタルの流入、先進療法の記録的な承認件数、および高薬理活性原薬(HPAPI)パイプラインの拡大が、外部生産能力へのシフトを後押ししています。一方、コスト圧力、規制上の精査の強化、および最先端技術の必要性が、大手製薬企業、スペシャルティ医薬品企業、ジェネリック医薬品企業のいずれにおいても、資格を有する受託製造業者との協力関係を深める動機となっています。グローバルな品質基準を維持しながら、開発、スケールアップ、充填・仕上げサービスを一括して提供できるプロバイダーは、医薬品受託製造機関市場において不釣り合いなほど大きな機会を獲得し続けています。 [1]「FDAが2024年の強化された査察プロトコルを発表」、米国食品医薬品局、fda.gov

レポートの主要な考察

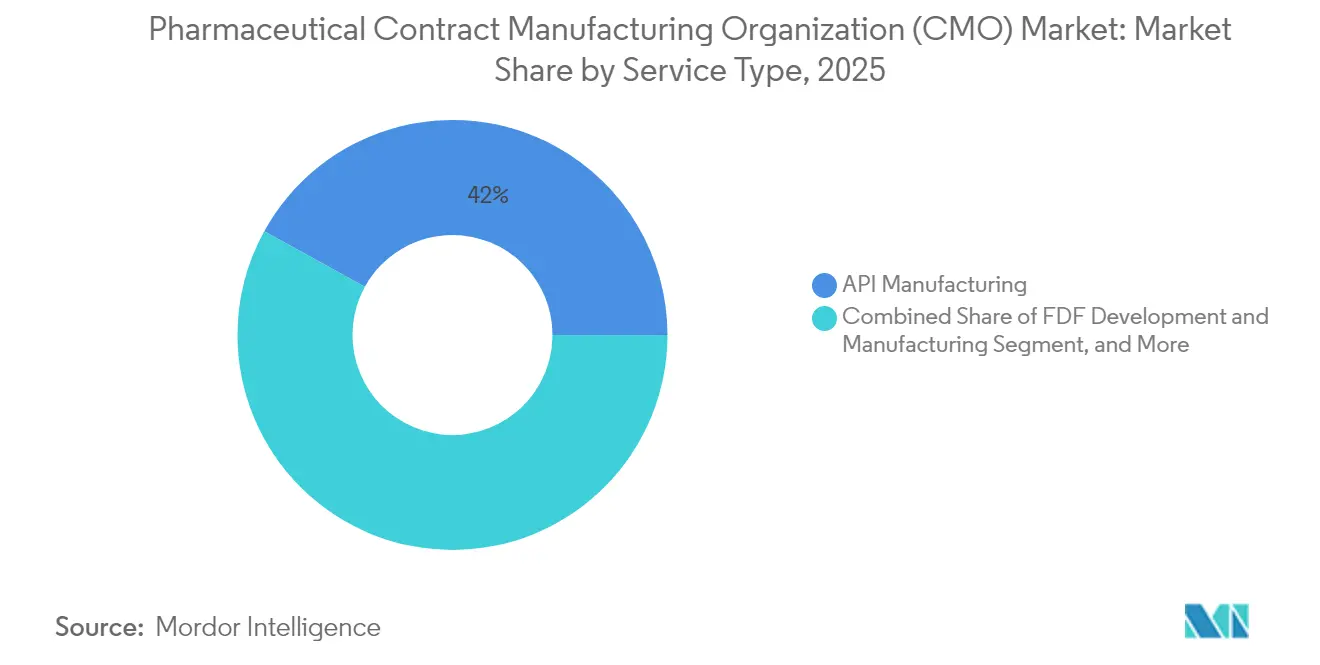

- サービスタイプ別では、原薬(API)製造が2025年の医薬品受託製造機関市場シェアの41.98%を占め、2031年にかけてのCAGRは6.44%でした。

- 操業規模別では、商業スケールの契約が2025年収益の61.75%をもたらし、臨床フェーズ製造は2031年にかけて7.74%のCAGRで拡大しています。

- 医薬品分子タイプ別では、低分子が依然として2025年収益の56.85%を占め、先進療法は2031年にかけて8.22%のCAGRで拡大すると予測されています。

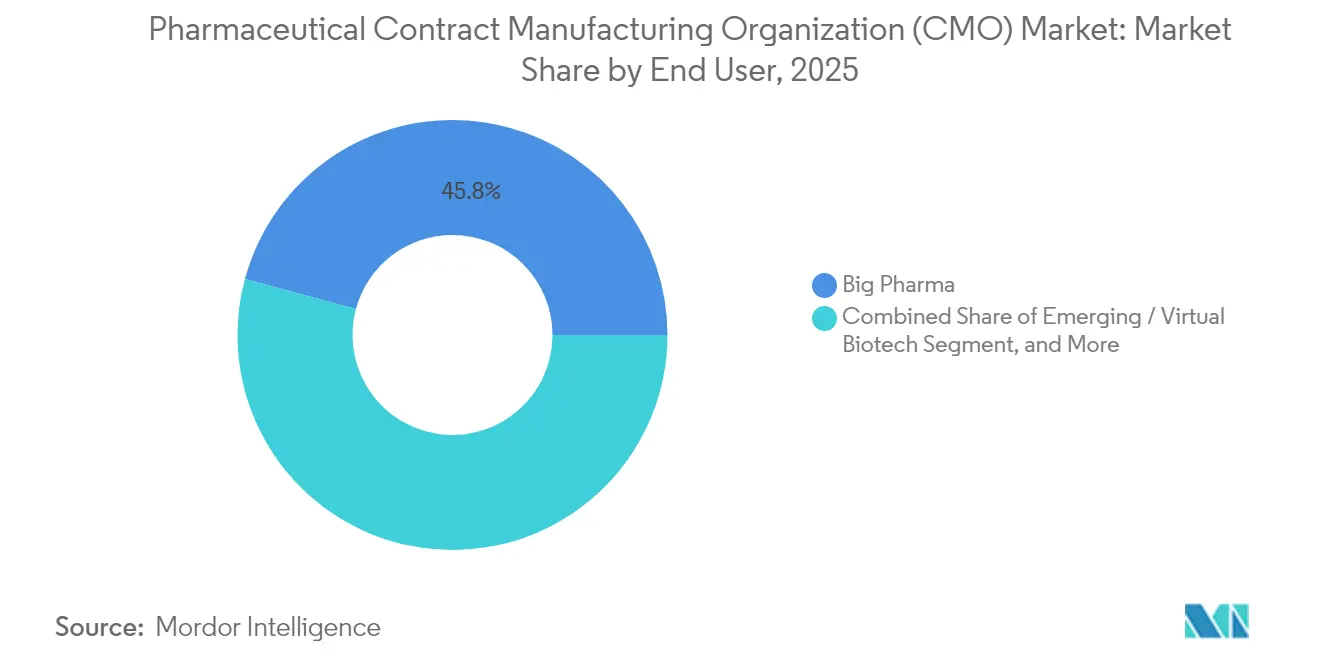

- エンドユーザー別では、大手製薬スポンサーが2025年収益の45.80%を占めました。ただし、新興・バーチャルバイオテク企業が2031年にかけて6.89%のCAGRで最も速く成長しています。

- 治療領域別では、腫瘍領域が2025年収益の38.10%を創出し、中枢神経系(CNS)資産は2031年にかけて8.88%のCAGRで加速しています。

- 地域別では、北米が2025年収益の39.85%を占め、アジア太平洋地域は2031年にかけて8.91%という地域別最高のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品受託製造機関(CMO)市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小製薬企業のアウトソーシング加速 | +1.2% | グローバル、特に北米および欧州に集中 | 中期(2〜4年) |

| バイオロジクスパイプラインの複雑性の高まり | +1.5% | グローバル、アジア太平洋地域の製造ハブがシェアを拡大 | 長期(4年以上) |

| ベンチャーキャピタル資金によるバーチャルバイオテク企業の増加 | +0.8% | 北米および欧州が主、アジア太平洋地域が副 | 短期(2年以内) |

| 高薬理活性原薬(HPAPI)への需要急増 | +0.9% | グローバル、先進国市場の特化施設に集中 | 中期(2〜4年) |

| 細胞・遺伝子療法CDMOキャパシティの成長 | +1.1% | 北米および欧州が先行、アジア太平洋地域が新興 | 長期(4年以上) |

| ESG連動型サプライチェーン認定 | +0.4% | グローバル、先進国市場でより厳格な要件 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小製薬企業のアウトソーシング加速

2024年のFDA査察体制の刷新後、コンプライアンスコストが急増し、中堅工場の年間品質費用が200万〜500万米ドル増加しました。この資本負担により、リソースに制約のあるスポンサーは腫瘍領域および希少疾患ポートフォリオ全体にわたる戦略的アウトソーシングへと向かっています。統合された開発・商業生産能力を持つ受託製造業者は予測可能なパイプライン流入から恩恵を受けており、ハイブリッドのフィー・フォー・サービスおよびリスク共有モデルが普及しつつあります。

バイオロジクスパイプラインの複雑性の高まり

多重特異性抗体、抗体薬物複合体(ADC)、および自己由来細胞療法は、独自の上流細胞培養、精製、およびコールドチェーンインフラを必要とし、自社内で正当化できるイノベーターはほとんどありません。Samsung Biologicsは2024年にシングルユース・バイオリアクターのキャパシティ拡大に24億米ドルを投じることを表明し、現代のバイオロジクス生産に必要な投資規模を示しました。[2]「Samsung Biologicsが24億米ドルのキャパシティ拡大を発表」、Samsung Biologics、samsungbiologics.com ターンキーのプロセス開発、ウイルスクリアランス、および充填・仕上げサービスを提供するプロバイダーは、バイオロジクスのライフサイクル全体にわたり重要なパートナーとなっています。

ベンチャーキャピタル資金によるバーチャルバイオテク企業の増加

ベンチャー投資家は2024年中に資産軽量型バイオテクスタートアップに150億米ドルを投じており、その多くは物理的なラボを持たずに運営しています。これらの企業はアジャイルなマイルストーンベースの契約を好み、CDMOがモジュール式スイート、リアルタイムのバッチ可視性、および複数生産拠点にわたる技術移転対応を提供するよう促しています。柔軟なキャパシティ配分と迅速なスケールアップは、バーチャルバイオテク企業の委託案件を獲得するための中心的な差別化要因であり続けています。

高薬理活性原薬(HPAPI)への需要急増

標的型腫瘍薬、ホルモン剤、および免疫調節剤はますますサブマイクログラムの投与レジメンに依存しており、厳格な封じ込めと高度な職業的暴露管理が義務付けられています。グリーンフィールドのHPAPIスイートは施設1件あたり5,000万米ドルを超えることが多く、スポンサーは専門の受託業者に依存せざるを得ない状況にあります。閉鎖型アイソレーターシステムと検証済みの洗浄プロトコルを持つCDMOは、HPAPIパイプラインの成長に伴いプレミアム価格設定と複数年契約を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充填・仕上げラインのキャパシティボトルネック | -0.7% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| 規制当局の査察強化および是正コストの増大 | -0.5% | グローバル、先進国市場でより高い影響 | 中期(2〜4年) |

| シングルユースシステムの供給不安定 | -0.3% | グローバル、主にバイオロジクス製造に影響 | 短期(2年以内) |

| 新興製造ハブにおける為替起因のコスト上昇 | -0.4% | 主にアジア太平洋地域および新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

充填・仕上げラインのキャパシティボトルネック

複雑な注射剤における稼働率85%超および18ヶ月超のリードタイムにより、CDMOが新たなバイオロジクスプログラムを受け入れる能力が制限されています。無菌スイート、先進ロボティクス、およびシリアライゼーションのアップグレードには複数年にわたる投資が必要であり、緩和を遅らせ、短期的な供給をひっ迫させ、近い将来の収益実現を制約する可能性があります。

規制当局の査察強化および是正コストの増大

FDAの強化フレームワークにより、平均的な監査期間が40%延長され、データ完全性チェックも拡充されました。電子バッチ記録または無菌作業の逸脱に関連する指摘事項は、最大5,000万米ドルの是正コストを引き起こす可能性があり、小規模プロバイダーの利益率を圧迫し、医薬品受託製造機関市場における統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:原薬(API)製造が基盤として存続

2025年の医薬品受託製造機関市場シェアにおいて、原薬(API)製造は41.98%を占め、幅広いジェネリック医薬品および先発医薬品需要を支えています。低分子の量は依然として優勢ですが、バイオロジクスおよびHPAPIのキャパシティ増強が収益構成をより高付加価値な領域へとシフトさせています。クライアントはますます、合成、精製、および最終剤形製造を一箇所に集約した統合サービスを求め、サプライチェーンのハンドオフを排除しようとしています。

固形製剤と注射製剤の両方を提供する受託業者は規模の経済を享受します。デジタルシリアライゼーション、連続製造、および予知保全は運用コスト構造を再形成し、参入の新たな競争的閾値を生み出しています。包装サービス、特に改ざん防止およびトレーサビリティソリューションとの統合により、プロバイダーの差別化がさらに進んでいます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

医薬品分子タイプ別:先進療法が成長をリード

低分子は依然として2025年収益の56.85%を占めていますが、先進療法は8.22%のCAGRで最速の拡大を見せています。ウイルスベクター生産、細胞拡大のノウハウ、および凍結保存が、開発者が一回限りの治癒的可能性を追求する中でCAPEXの優先事項を占領しています。より多くの承認済み製品が自己由来から同種異系プロセスへ移行するにつれて、先進療法の医薬品受託製造機関市場規模は拡大すると見込まれており、より大規模で標準化された製造ラインが必要となります。

バイオロジクスは、バイオシミラーの普及と新規抗体フォーマットにより、中間的な成長ポジションを占めています。すべての分子クラスにわたる持続的な投資は、CDMOが単一プラットフォームの専門性ではなく多様化した技術ポートフォリオを維持するという戦略的命題を裏付けています。

操業規模別:臨床製造の比重の高まり

商業スケールの契約が2025年収益の61.75%をもたらし、根付いたブロックバスター供給契約を反映しています。しかし、臨床フェーズの業務は2024年の2,440億米ドルという記録的なグローバル研究開発支出に支えられ、7.74%のCAGRで拡大しています。柔軟なバッチサイズ、迅速な切り替え、および規制申請サポートが成功要因を定義し、クライアントが初期開発においてユニットコストよりもスピードを求める中でその重要性が高まっています。

臨床サービスはますます最初の接点として機能し、医薬品受託製造機関市場における製品ライフサイクル全体を通じて長期的な商業パートナーシップへと発展し、ウォレットシェアを確保していきます。

エンドユーザー別:バーチャルバイオテク企業の勢い

大手製薬スポンサーは2025年収益の45.80%を占め、ハイブリッドの自社製造・外部委託モデルを活用して資本を温存し、需要のピークを管理しています。しかし、新興・バーチャルバイオテク企業は6.89%のCAGRで最も速く成長しており、研究発見から商業化まで統合されたプラットフォームを持つCDMOに引き付けられています。プロジェクト管理、規制文書化、およびグローバルサプライオーケストレーションのニーズが、フルサービスプロバイダーをニッチプレイヤーより有利な立場に置いています。

ジェネリック医薬品およびスペシャルティ医薬品は安定した量を維持していますが、価格競争は医薬品受託製造機関産業内での業務上の卓越性と継続的改善の必要性を強調しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

治療領域別:腫瘍領域が依然として最大のシェアを占める

腫瘍領域は免疫腫瘍学、抗体薬物複合体(ADC)、および精密医療の躍進に乗じて2025年収益の38.10%を創出しました。中枢神経系(CNS)資産は、アルツハイマー病および希少神経疾患治療薬の承認を受けて8.88%のCAGRで加速しています。血液脳関門透過性製剤の能力を持つCDMOは、この新興機会領域でシェアを獲得しています。

心血管および感染症プログラムは重要であり続けますが、成長はより緩やかです。治療領域の多様化は医薬品受託製造機関市場を単一領域の景気循環から守る一方、プロバイダーに幅広い技術力の維持を迫っています。

地域分析

北米は2025年収益の39.85%を占め、強固な知的財産制度、医薬品イノベーターとの近接性、および深い規制専門知識に支えられています。連続製造および細胞療法インフラへの継続的な投資により、同地域は引き続き優先的なパートナー拠点であり続けていますが、高い労働コストが追加的なキャパシティ増強を制限しています。

アジア太平洋地域は8.91%のCAGRで最も成長が速い地域であり、中国、インド、韓国における大規模投資が牽引しています。Samsung Biologicsの24億米ドルの建設計画は、最先端バイオロジクスキャパシティへの地域的コミットメントを示しています。為替変動と進化する品質基準が運営上の課題をもたらしていますが、低い固定費と政府のインセンティブが医薬品受託製造機関市場における魅力を維持しています。

欧州は、ドイツ、アイルランド、スイス、スカンジナビアに確立されたクラスターのおかげで安定した需要を享受しています。欧州医薬品庁(EMA)の調和された規制が、特に先進療法における国境を越えたサプライチェーンを促進しています。中東・アフリカは依然として初期段階にありますが、各国政府が医薬品安全保障と地域製造義務化を推進する中で潜在性を示しています。

規制環境

CMOおよび契約包装業者に対する規制監督は強化されており、主要地域全体で査察要求の厳格化、データインテグリティへの重点化、製品識別要件の強化が進んでいる。米国では、FDAが2026年3月に最終規則を公表し、FDAが割り当てるすべての国家医薬品コード(NDC)について12桁形式を義務化し、施行日を2033年3月7日とした。この変更により、複数の依頼者を代行して支援している多くのCMOが対応するラベリング、バーコード化、包装アートワーク管理、マスターデータシステム全体にわたって、長期のリードタイムを要する更新が必要となる。

貿易・サプライチェーン政策もコストと調達判断を変化させている。2026年4月、米国行政府は医薬品および医薬品原料に関する通商法232条に基づく大統領布告を発出し、特定のオンショアリングまたは最恵国関連の取り決めを持たない企業に対し、2026年7月31日発効で輸入特許医薬品および原料に最大100%の従価関税を課すことを可能とした。欧州では、EMAが中央承認製品の包装材料について、必須のモックアップおよびサンプル検査を通じた正式な監督を継続しており、また重要医薬品連合リストに含まれる製品について製造業者および製造業務データの提出期限を2026年6月とするIDMP実施の各段階が、国境を越えたCMOネットワーク全体で構造化された製品・製造データの準備の必要性を高めている。

バリューチェーン分析

医薬品CMOのバリューチェーンは、依頼者による分子選定と技術移転から始まり、原材料・部材調達(API、添加剤、シングルユースシステム、包装部材)、プロセス開発、臨床・商業製造、品質管理・出荷判定に至る。下流工程にはシリアライゼーション、包装、流通が含まれ、ハンドオフを減らし発売実行を支援するために、開発、製造、二次包装間のより緊密な連携がますます求められている。これは特に、無菌充填・仕上げ、デバイス組立、トレース&トラック業務をGMP変更管理と依頼者固有の品質契約の下で整合させる必要がある場面で顕著である。

後期工程は依然として各ノード間でのスループットと納期に制約を与えている。複雑な注射剤における高い設備利用率とリードタイムの長期化により、能力計画、スロッティング、在庫戦略は個別に最適化されるのではなく、製造・包装の接点全体で管理されている。規制および持続可能性要件も実行に影響を与えている。EU規則2025/40(2025年2月11日発効)は、包装のライフサイクル管理と生産者責任拡大に関する義務を追加し、材料選定やサプライヤー認定に影響を与える可能性がある。一方、規制市場のラベリング要件(バッチ番号や有効期限など)は、CMOが管理するサプライチェーンにおいて包装アートワークのガバナンスとデータ精度を主要な運用インプットとして維持させている。

競合情勢

単一プロバイダーが10%超のシェアを占めていないため、市場は中程度に分散した状態が続いています。Lonza、Catalent、Samsung Biologicsは規模と統合されたサービスを活用して優位性を維持しており、中堅専門業者はHPAPI、無菌注射剤、またはウイルスベクターに注力しています。Novo HoldingsによるCatalent買収のような最近の垂直統合の動きは、研究発見、開発、製造にまたがるエンドツーエンドプラットフォームの構築を目指しています。

技術の採用が決定的な差別化要因です。連続製造、デジタルツイン、およびAI主導の予知的品質管理がパイロットから日常的な展開へと移行しています。検証済みの電子バッチ記録と高度なアナリティクスを持つプロバイダーはリアルタイムリリーステストを改善し、サイクルタイムを短縮してプレミアム契約を獲得しています。

規制の厳格化が進んでいます。ICH Q12ライフサイクルガイダンスおよびFDAのデータ完全性要件への準拠は、今や基本的な参入基準となっています。[3]「国際医薬品規制調和会議ガイドラインアップデート2024」、ICH、ich.org 増加するコンプライアンス費用に直面する小規模プロバイダーは、合併または事業売却を模索することが増えており、医薬品受託製造機関市場における統合トレンドを助長しています。

医薬品受託製造機関(CMO)産業リーダー

Lonza Group Ltd.

Catalent Inc.

Thermo Fisher Scientific Inc.

Samsung Biologics Co. Ltd

WuXi Biologics (Cayman) Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無菌充填・仕上げおよびコンビネーション製品の能力拡大は、統一された品質システムのもとで医薬品製造と包装・デバイス組立を統合提供できるCMOにとって、近い将来のホワイトスペースを示している。2026年4月、PCI Pharma Servicesは、米国および欧州全体で無菌充填・仕上げおよび薬剤デバイス供給コンビネーション能力を拡大するため、10億米ドルを超える世界的投資プログラムを発表した。2026年5月には、PCI Pharma Servicesがサンディエゴキャンパスにおいて、すぐに使用できるプレフィルドシリンジおよびカートリッジ用の高速アイソレーター充填ラインを追加するため、1億米ドルの投資も発表した。これらの発表は、特に能力の制約と長いリードタイムがプログラム受け入れを制約している注射用バイオ医薬品において、充填・仕上げ、検査、ラベリング、最終パックにおけるハンドオフ削減への依頼者の選好を強めている。

包装および製品識別の更新は、複数依頼者向けのラインを運用し、大規模にマスターデータを管理するCMOおよび契約包装業者に対して、サービス主導の機会も生み出している。2026年3月に公表された、12桁のNDC形式(2033年3月7日発効)を義務化するFDA最終規則は、ラベリングワークフロー、バーコード生成、シリアライゼーション対応包装システムの現代化の必要性を高めており、EMAの包装モックアップ管理およびIDMP関連の製造業者データ提出は、CMOをより強固な構造化データガバナンスへと向かわせている。経口・外用剤の分野では、Aenova Groupが2026年2月、ドイツのフェルトキルヒェンにおいて、年間5,000万本を超える生産能力を持つ完全自動化・高速チューブ包装ラインの追加を報告し、これはSKUの複雑性の高さと頻繁なアートワーク変更サイクルの中で、規制対応包装形式における自動化とスループット改善への依頼者の継続的な需要を示している。

最近の業界動向

- 2026年7月:Morepen Laboratoriesは、8億2,500万インドルピーのCDMO契約に基づき商業供給を開始し、2026-27年度第1四半期に最初の5,000万インドルピーの出荷を完了した。商業出荷の開始は、契約需要が実行済みの数量に転換されたことを示し、コストに敏感な小分子アウトソーシングプログラムにおける競争圧力を高めている。

- 2026年4月:PCI Pharma Servicesは、新たなセンター・オブ・エクセレンスを含め、米国および欧州全体で無菌充填・仕上げおよび薬剤デバイス能力を拡大するため、10億米ドルを超える世界的投資プログラムを発表した。このプログラムの規模と範囲は、統合された品質・プロジェクト管理の下で医薬品製造、包装、コンビネーション製品組立を組み合わせた統合サービスを支えている。

- 2024年3月:Lonzaは、より高い複雑性を持つモダリティに重点を置き、製造ネットワークと能力セットを拡大する戦略的投資プログラムを発表した。この取り組みは、より厳格な査察とデータインテグリティへの期待に応えつつ、プロセス開発から商業供給までを支援できるパートナーを求める依頼者の需要と合致している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、医薬品CMO市場は、第三者組織によって提供される受託製造業務の価値を対象とする。収益は、API(医薬品有効成分)および最終製剤の製造といった契約業務、および関連する包装サービスに帰属する。

範囲の除外事項:製薬会社内で完全に行われる内製の自社製造は除外し、また製造収益を生じない受託研究のみの業務も除外する。

セグメンテーション概要

- サービスタイプ別

- 原薬(API)製造

- 低分子

- 高分子

- 高薬理活性原薬(HPAPI)

- 最終剤形(FDF)開発・製造

- 固形製剤

- 液体製剤

- 注射製剤

- 二次包装

- 原薬(API)製造

- 医薬品分子タイプ別

- 低分子

- バイオロジクス

- 先進療法(細胞・遺伝子)

- 操業規模別

- 臨床フェーズ製造

- 商業スケール製造

- エンドユーザー別

- 大手製薬企業

- ジェネリック製薬企業

- 新興・バーチャルバイオテク

- スペシャルティ医薬品企業

- 治療領域別

- 腫瘍

- 心血管

- 中枢神経系(CNS)

- 感染症

- その他の治療領域

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東地域

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ地域

- 中東

- 北米

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、特に製造出力の指標、規制動向、新たな能力がどこで追加されているかを中心に、モデルの基盤を構築するために用いられる。公的な情報源には、FDAデータベース(例:医薬品承認や査察措置)、欧州医薬品庁の公開評価報告書、WHOのガイダンスおよび事前承認関連の公表資料、UN Comtradeおよび各国税関ポータルが公表する貿易統計が含まれる。

また、発表済みの能力拡大、技術追加(高活性物質の取り扱いや無菌ラインなど)、サービスミックスの変化を把握するため、企業の年次報告書、投資家向け説明資料、プレスリリースも確認する。特許データベースおよび査読付き論文は、分子の複雑性がどこに向かっているかを示す助けとなり、それが製造の集約度や価格設定に影響を与える。上記に挙げた情報源は例示的なものであり、データ収集、検証、研究の明確化を支援するために、その他の公開参照資料に加え、企業財務情報、特許検索、出荷レベルの貿易確認のための少数のサブスクリプションツールも使用した。

一次インタビューおよび調査

一次調査は、需要のうちどの程度が実際にアウトソーシングされているか、主要サービスラインの価格がどのように変動するか、そして異なるプラント種別における設備利用状況がどのようになっているかを検証することに重点を置いた。APAC、EMEA、および南北アメリカ全域の受託製造企業、製薬・バイオテクノロジーのアウトソーシング担当チーム、技術リーダーに聞き取りを行った。これにより、デスクリサーチのギャップを埋め、最終数値を確定する前に前提を再確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:45% |

| ミドルティア:54% | 機能/部門リーダー:32% | EMEA:32% |

| 中小プレイヤー:14% | マネージャー:54% | 南北アメリカ:23% |

市場規模測定と予測

規模測定は、製薬生産需要、外部委託される割合、およびAPI、最終製剤、二次包装にわたるサービスミックスからアウトソーシング需要を再構築するトップダウン構築から開始する。その後、主要サービスクラスタのサンプル収益ロールアップや、一般的な剤形に対する単純な数量×ASPチェックを含む、選択的なボトムアップチェックによって総額を裏付ける。範囲またはミックスによってギャップが説明される場合には調整を行う。

モデルへのインプットには、地域別のAPIおよび最終製剤のアウトソーシング浸透率、無菌ラインおよび経口固形剤ラインの能力追加と利用率動向、バイオ医薬品および高活性分子への比重の変化、段階別(臨床対商業)の平均契約規模、充填・仕上げなど複雑な製造工程の価格動向が含まれる。予測には、利用率とアウトソーシング集約度に関するシナリオ分析を実施し、過去の関係が安定している場合(例えば承認と製造需要指標が連動して動く場合)には軽度の多変量回帰を適用する。小規模な地域でボトムアップの可視性が限られる場合は、地域比率を用いてギャップを補完し、その後インタビューのフィードバックを用いて再確認した上で確定する。

データ検証と更新サイクル

成果物は、実際の市場で起きていることと最終数値が一致するよう、複数のチェックを通じて検証される。モデル化された収益プールを、能力発表、利用率に関するコメント、公開資料で報告されているアウトソーシングミックスの変化などの独立した指標と比較する。異常が発見された場合は、明確な理由が判明するまで調査を行う。

最終承認前に、モデル全体の内部レビューを行い、前提条件、通貨換算、計算手順を再実行して、回避可能な誤差を捉える。本レポートは毎年更新され、需要や価格設定に影響を与えうる重要な事象が発生した場合には中間更新を行い、その後、クライアントが最新の見解を受け取れるよう、納品前の最終レビューを実施する。

Mordor Intelligenceの医薬品受託製造機関(CMO)市場規模の他の公表推計値との比較

トピック名が同じように見える場合でも、医薬品CMOについて異なる市場規模が公表されるのは通常のことである。この差異は通常、どのサービスが計上されているか、使用されている年および通貨のタイミング、そして予測期間にわたって価格設定と利用率がどのように変化すると仮定されているかによって生じる。

実務上、最も大きなギャップは、開発関連の製造が含まれているかどうか、二次包装がどのように扱われているか、そして無菌充填・仕上げや高活性APIといった複雑な能力について、モデルが積極的な立ち上げを想定しているかどうかを中心に生じることが多い。更新頻度も重要である。なぜなら、為替レート、投入コスト、実現価格は1年の中でも変動し得るため、それが価値ベースモデルで使用される想定ASP経路を変化させるからである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 196.33 B (2026) | |

| 総合コンサルティング会社A | USD 168.24 B (2025) | この推計は異なる基準年に基づいており、また包装や特定の製剤主導型製造サービスがCMOの中核収益ではなくオプションの付加サービスとして扱われる場合には、さらに低く見積もられる可能性がある。 |

| 業界出版社B | USD 140.23 B (2025) | 記載されているCAGRからは、より緩やかな成長経路が示唆されており、価格推移や利用率チェックに関する開示が限られていることから、複雑な製造工程が十分に評価されない場合、対象となる市場規模が小さく見積もられる可能性がある。 |

この差異は主に、タイミングとCMO収益として計上される範囲の違い、そして無菌・高活性能力の利用率が引き締まるにつれてASPがどのように段階的に上昇するかによって説明される。通貨換算が基準年に近いタイミングで更新され、こうしたASPの段階的上昇が事業者や購入者への追加確認によって再検証される場合、2026年の総額はより整合性を保つ。これがMordor Intelligenceが適用する更新主導の差異である。

レポートで回答されている主要な質問

2026年の医薬品受託製造機関市場の規模はどれくらいですか?

市場は2026年に1,963億3,000万米ドルに達し、2031年までに2,683億7,000万米ドルに達すると予測されています。

最も高い収益を生み出しているサービスカテゴリーはどれですか?

原薬(API)製造が先行し、医薬品受託製造機関市場において2025年収益の41.98%を占めています。

最も速く成長している地域はどこですか?

アジア太平洋地域はコスト優位性と大規模なキャパシティ投資により、2031年にかけて最高のCAGRである8.91%を記録しています。

近期の成長を最も制約しているボトルネックは何ですか?

充填・仕上げキャパシティの不足(稼働率85%超および18ヶ月のリードタイム)が、新たな注射剤プログラムの迅速な受け入れを現在制限しています。

バーチャルバイオテク企業はなぜCDMOにとって重要ですか?

バーチャルバイオテク企業は製造のすべてをアウトソーシングパートナーに依存しており、柔軟で統合されたサービスへの需要を喚起し、契約量を加速させています。

最終更新日: