医薬品受託開発製造機関(CDMO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

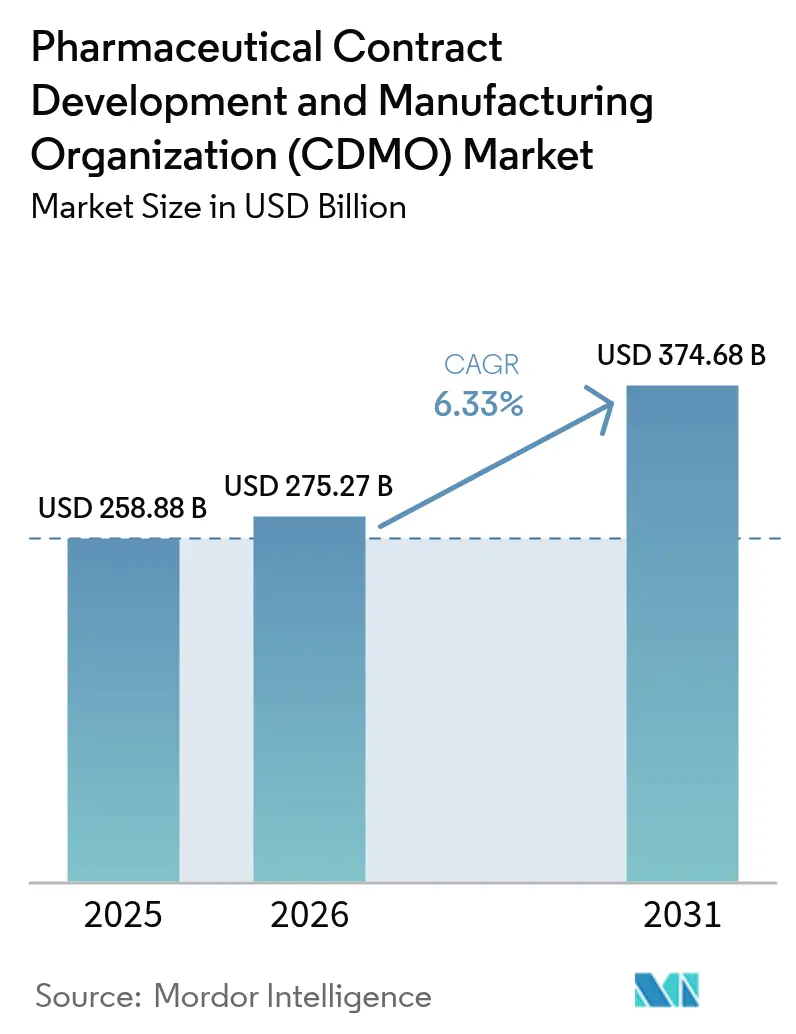

| 市場規模 (2026) | 275.27 十億米ドル |

| 市場規模 (2031) | 374.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品受託開発製造機関(CDMO)市場分析

医薬品受託開発製造機関(CDMO)市場規模は、2025年の2,588.8億米ドルから2026年には2,752.7億米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.33%で2031年までに3,746.8億米ドルに達すると予測されています。複雑なバイオロジクスに対する堅調なアウトソーシング需要、高薬理活性API(HPAPI)の台頭、および人工知能(AI)を活用したプロセス開発プラットフォームがこの成長軌道を支えています。ペプチドベースのGLP-1療法、拡大するワクチンプログラム、およびデジタル接続型プラントへの持続的な投資が、資本・規制リスクを吸収できる専門パートナーへの需要をさらに高めています。北米のイノベーターは引き続き高付加価値のバイオロジクスおよび遺伝子治療業務の中核を担い、アジア太平洋地域のコスト優位性が能力拡大を加速させています。Novo Holdingsによる165億米ドルのCatalent買収に象徴される業界再編は、開発・スケールアップ・商業生産を統合したエンドツーエンドプロバイダーへの決定的なシフトを示しています。

主要レポートのポイント

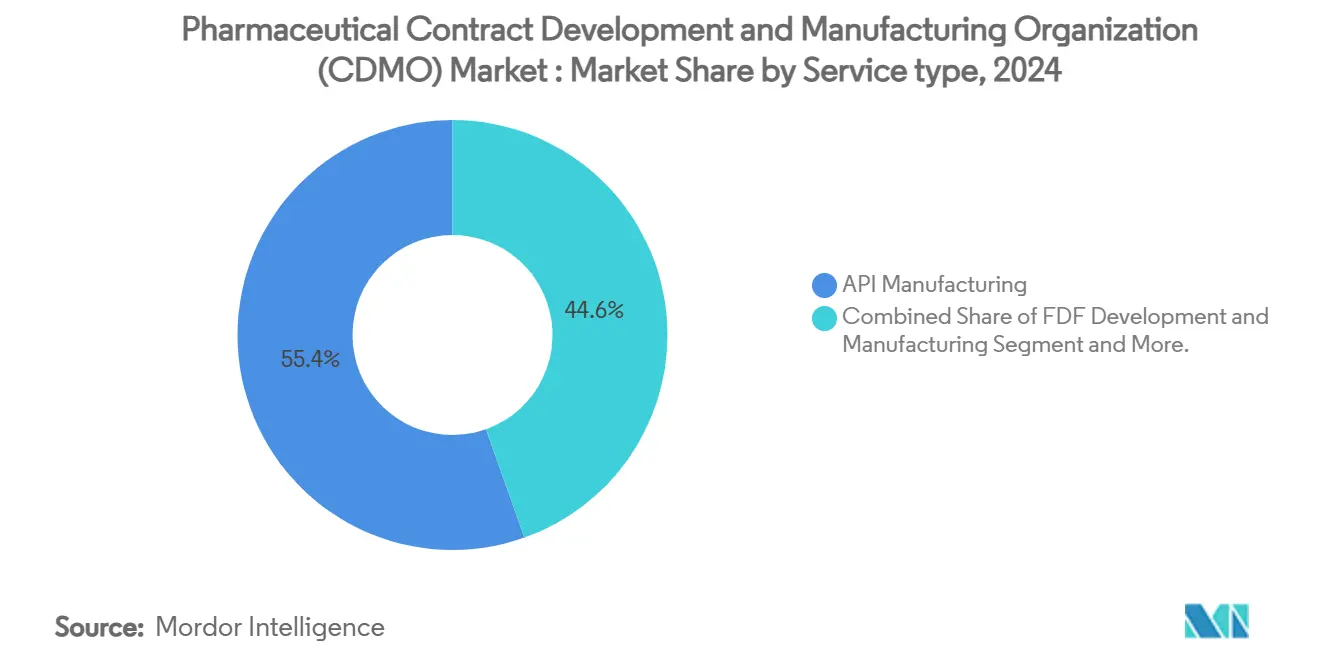

- サービスタイプ別では、API製造が2025年の医薬品受託開発製造機関(CDMO)市場シェアの54.92%を占め、完成剤形(FDF)開発・製造は2031年にかけて年平均成長率(CAGR)7.18%で拡大すると予測されています。

- 分子タイプ別では、低分子APIが2025年の医薬品受託開発製造機関(CDMO)市場規模の61.70%を占め、HPAPIは2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。

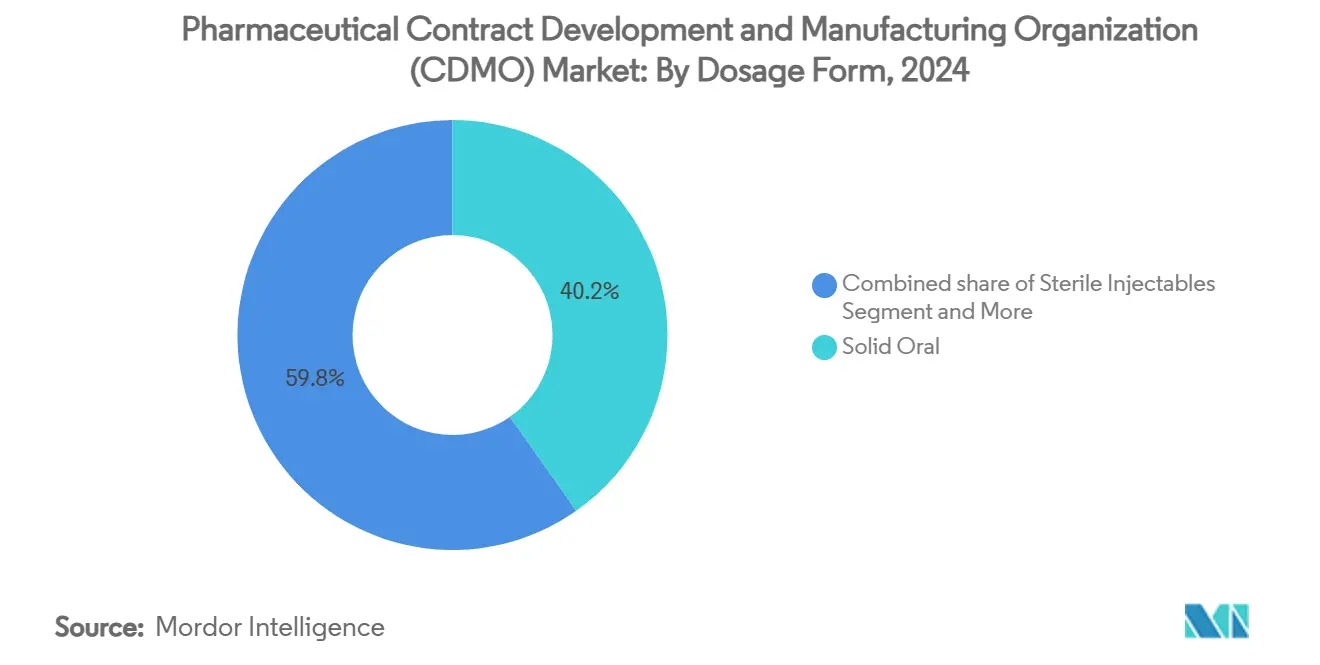

- 剤形別では、固形経口剤が2025年の医薬品受託開発製造機関(CDMO)市場規模の39.88%のシェアを占め、無菌注射剤は年平均成長率(CAGR)9.05%で拡大しています。

- 治療領域別では、腫瘍学が2025年の収益シェアの32.15%を占め、感染症・ワクチンプロジェクトが最速の年平均成長率(CAGR)8.16%の見通しを示しています。

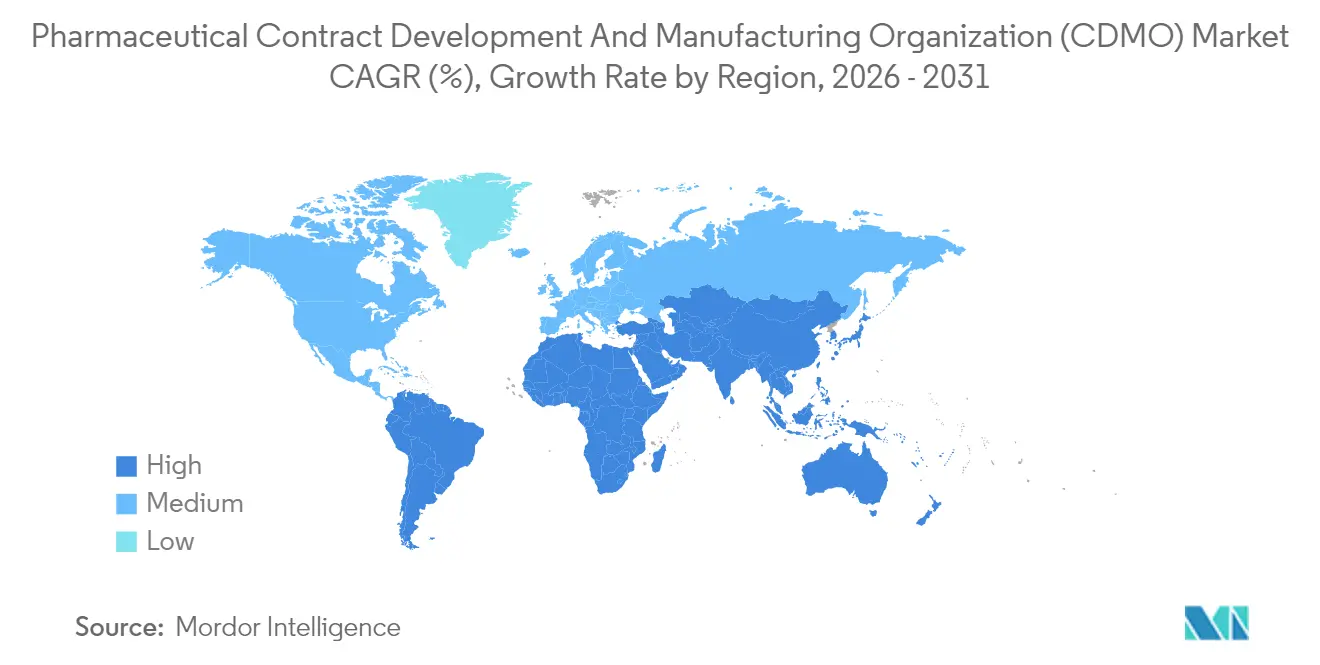

- 地域別では、北米が2025年の医薬品受託開発製造機関(CDMO)市場シェアの37.95%でトップを占め、アジア太平洋地域が最高の年平均成長率(CAGR)7.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品受託開発製造機関(CDMO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手製薬企業によるアウトソーシング量の増加 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| バイオロジクスおよび複雑分子パイプラインの急増 | +1.5% | 北米、欧州連合(EU);アジア太平洋地域が台頭 | 長期(4年以上) |

| 新興市場における製造のコストおよびスピード優位性 | +1.2% | アジア太平洋地域中核;中東・アフリカおよび南米への波及 | 短期(2年以内) |

| ワンストップCDMOへの集約 | +0.9% | グローバル | 中期(2〜4年) |

| AIを活用した迅速なプロセス開発プラットフォーム | +0.7% | 北米、欧州;アジア太平洋地域が拡大 | 中期(2〜4年) |

| GLP-1およびペプチドHPAPI能力の増強 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大手製薬企業によるアウトソーシング量の増加

研究開発(R&D)コストの上昇とパイプラインの複雑化により、大手製薬企業はコア以外の製造業務をアウトソーシングするようになっています。アセットライトモデルは、グローバルなサプライ継続性を維持するためにCDMOの専門知識を活用しながら、創薬のための資本を解放します。LonzaによるRocheからのVacavilleサイトの12億米ドルでの買収はこの移行を裏付けており、ブロックバスター抗体需要を支えるために33万リットルのバイオロジクス能力が追加されました。アウトソーシングは、規制の厳格さと技術的障壁が専門パートナーの価値を高める無菌バイオロジクスおよび遺伝子編集療法において最も活発です。

バイオロジクスおよび複雑分子パイプラインの急増

抗体薬物複合体(ADC)、mRNAワクチン、および細胞ベース治療薬に牽引され、生物学的製剤が新薬申請を席巻しています。Samsung Biologicsは2024年に14億米ドルの新規契約を獲得し、抗体薬物複合体スイートを拡張しており、cGMPバイオロジクス供給への急増する需要を示しています [1]Samsung Biologics、「Samsung Biologics 2024年財務結果」、samsung.com 出典:Economic Times、「インドのCDMO市場は2035年までに220〜250億米ドルに達する見込み:レポート」、economictimes.indiatimes.com 。バイオロジクスの厳格なコールドチェーン、汚染管理、および分析要件は、実績ある規制実績を持つフルスコープCDMOへの選好を強固なものにしています。

新興市場における製造のコストおよびスピード優位性

地域的なインセンティブ、労働コスト裁定、および迅速な承認がアジア太平洋地域の台頭を支えています。インドは、環境許可の合理化と税制優遇措置に支えられ、2035年までに医薬品受託開発製造機関(CDMO)市場規模220〜250億米ドルを目標としています。ブラジルおよびサウジアラビアも同様に、地域の強靭性を育成するために糖尿病薬・ワクチン製造施設への公的資金を投入しています。

ワンストップCDMOへの集約

医薬品スポンサーは、前臨床毒性試験からグローバル上市まで一つのパートナーに分子を委託することで、タイムラインを数ヶ月短縮しています。Novo Holdingsによる2024年のCatalent買収は、開発、ウイルスベクター、および充填・仕上げの専門知識を一つの組織に統合しました。大規模プラットフォームは、共有品質システムとデジタルツインを活用して技術移転のリスクを低減しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制要件 | -0.8% | 北米、欧州連合(EU) | 長期(4年以上) |

| 能力稼働率とリードタイムリスク | -0.6% | グローバル、バイオロジクスで深刻 | 中期(2〜4年) |

| 無菌バイオロジクス設備への高額な設備投資 | -0.5% | 先進国市場 | 中期(2〜4年) |

| 無菌製造の熟練人材の不足 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制要件

欧州医薬品庁(EMA)の新手数料規則などの異なる申請書類と継続的な更新は、コンプライアンス予算を増大させ、変更申請のリードタイムを長期化させています。CDMOは重複した品質管理システムを運用し、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、および医薬品医療機器総合機構(PMDA)の監査全体でデータインテグリティプロトコルを整合させる必要があり、小規模参入者にとって課題となっています。

無菌バイオロジクス設備への高額な設備投資

クラスA/B細胞培養棟一棟あたり1億米ドル以上の検証費用が必要であり、最大5年間にわたって多額の資本が拘束されます。LonzaはVacavilleの発酵ホールを次世代抗体生産施設に改修するために5億スイスフラン(CHF)を計上しており、多大な固定費の障壁を浮き彫りにしています。シングルユース型バイオリアクターおよびアイソレーターの供給業者の限定が調達遅延を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:API製造が基盤として維持

医薬品有効成分(API)製造は、医薬品受託開発製造機関(CDMO)市場において最大のセグメントであり、2023年に約68%の有意な市場シェアを保有しています。このセグメントは、医療産業にとって不可欠な医薬品の必須成分の生産における役割から、極めて重要な位置を占めています。このセグメントの優位性は、特に医薬品市場の大部分を占める低分子医薬品向けAPIの需要増加によって牽引されています。API合成における技術的進歩と、専門CDMOへのAPI生産アウトソーシングの拡大傾向が、このセグメントの成長をさらに後押ししています。さらに、慢性疾患の有病率の上昇と革新的療法の必要性が、高品質APIへの需要を増幅させています。このセグメントは、製薬企業がAPI製造において経験豊富なCDMOとの提携を促す厳格な規制要件からも恩恵を受けています。全体として、API製造セグメントはCDMO市場の礎石であり続け、イノベーションを推進し、重要な医薬品原料の供給を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

分子タイプ別:低分子がスケールを維持;HPAPIが加速

低分子は2024年の市場価値の62.34%を占め、成熟した規制経路と幅広い治療適用性に支えられています。反応効率の向上とグリーンケミストリーの要請が、コスト競争力を高めるハイブリッドバッチ連続プラントを促進しています。しかし、腫瘍学の抗体薬物複合体、選択的分解分子、および微量投与細胞毒性薬への移行がHPAPIを年平均成長率(CAGR)8.32%へと押し上げています。CDMOは、職業暴露限界値(OEL)1μg/m³未満の基準に準拠するため、陰圧アイソレーターおよびクローズドハンドリングスキッドを備えたスイートに改修しています。

HPAPIに充てられる医薬品受託開発製造機関(CDMO)市場規模は、ペプチドベースのGLP-1および次世代化学療法薬が第III相を通過するにつれ、今後5年間で倍増すると予測されています。HPAPIプロジェクトは、封じ込めおよび分析の複雑さから通常25〜30%の価格プレミアムを要求し、専門プロバイダーにとってより高いマージンを支えています。

剤形別:固形経口剤が優位;無菌注射剤が急増

固形経口製品は2024年に40.23%のシェアを維持しました。堅牢な打錠ラインと湿式造粒の柔軟性、および比類のない患者受容性がこの剤形を支えています。乱用防止コーティングおよびマルチパーティキュレートカプセルによるフランチャイズ独占期間の延長への取り組みが、成熟市場での需要を持続させています。さらに、代謝疾患向けの配合剤が服薬アドヒアランスを合理化しています。

無菌注射剤は、バイオロジクス、長時間作用型抗精神病薬、およびバイオシミラーの上市を背景に、最速の年平均成長率(CAGR)9.32%を記録しています。無菌充填・仕上げ向けの医薬品受託開発製造機関(CDMO)市場規模は、デュアルチャンバーシリンジ、オートインジェクター、および凍結乾燥バイアルが規制承認を得るにつれ、2030年までに700億米ドルを超えると予測されています。Simtra BioPharmaの2億5,000万米ドルの拡張は、資本集約度と高付加価値非経口製剤マージンの魅力を示しています[2]Simtra BioPharma、「無菌充填・仕上げ拡張」、simtra.com。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学がリードを維持;ワクチンが台頭

腫瘍学は2024年のCDMO収益の32.43%を占め、グラムあたりの高い価値と継続的なパイプライン補充を反映しています。HPAPI設備、シングルユース灌流バイオリアクター、および複合体化ラインが小ロット精密医療を支えています。チェックポイント阻害剤および放射性リガンド療法への需要急増が能力をひっ迫させ、価格を高水準に維持しています。

感染症・ワクチンプログラムは年平均成長率(CAGR)8.42%で成長しています。Modernaの5億9,000万米ドルのH5N1 mRNA契約に例示される政府のパンデミック対策資金が、脂質ナノ粒子製剤および無菌充填への投資を持続させています [3]Moderna、「Modernaが5億9,000万米ドルの米国政府契約を受注」、modernatx.com。成人免疫スケジュールの拡大と抗菌薬耐性対策イニシアチブが、新型コロナウイルス感染症(COVID-19)ブースター以外への供給量を多様化しています。一方、GLP-1主導の内分泌製品が代謝疾患の生産量を加速させ、HPAPIスロットをさらに圧迫しています。

地域分析

北米は2025年に収益シェアの37.95%を維持し、優れたバイオロジクスプログラム、米国食品医薬品局(FDA)のオーファンドラッグインセンティブ、および豊富なベンチャーキャピタルプールに支えられています。米国はcGMPコンプライアンスコストと厳格なデータインテグリティ監査が参入障壁を高めることで、プレミアム価格を維持しています。カナダは自由貿易アクセスと熟練した人材から恩恵を受け、メキシコは二次包装および地域向け固形経口剤プロジェクトを誘致しています。Thermo Fisherによる41億米ドルのろ過事業買収は、北米の垂直統合戦略を強化しています。アジア太平洋地域は2031年にかけて最速の年平均成長率(CAGR)7.18%を記録しています。中国と韓国はモノクローナル抗体(mAb)およびオリゴヌクレオチド向けの大規模プラントに資金を投入していますが、地政学的リスクにより米国スポンサーはインドおよび東南アジアへのシフトを進めています。インド単独の医薬品受託開発製造機関(CDMO)市場規模は、生産連動型インセンティブ(PLI)制度と調和された品質基準に支えられ、2035年までに220億米ドルを超える可能性があります。Samsung Biologicsの第4工場は60万リットルを超える能力を誇り、仁川(インチョン)を世界最大の単一サイトバイオロジクスハブとして確立しています。オーストラリアは早期段階の腫瘍学および細胞療法試験向けの迅速な規制経路を活用しています。

欧州は品質リーダーシップに支えられた安定した拡大を示しています。ドイツの連続製造クラスターと英国の先端療法コリドーは、相互承認免除によりブレグジットの摩擦を相殺しています。欧州医薬品庁(EMA)の改訂された変更申請手数料は短期的なコンプライアンスコストを引き上げますが、グローバルスポンサーに一貫した審査の厳格さを保証しています。東欧は固形経口ジェネリック医薬品および二次包装のオーバーフロー先として存在感を高めています。持続可能性規制が溶媒回収ユニットおよび低エネルギー凍結乾燥を促進し、プロセスイノベーションを牽引しています。

規制環境

CDMOは委託業務に対する明確な責任を課す、収束しつつあるcGMP要件のもとで業務を行っており、原薬、製剤、包装にわたる書面での品質契約と査察対応の重要性が高まっている。米国では、FDAのcGMP規則(21 CFR Part 211)が製造管理を対象とし、店頭薬(OTC)については改ざん防止包装要件(21 CFR 211.132)も含まれ、受託製造・包装ネットワークの遵守事項として包装済み製品の完全性が重視されている。

欧州では、EMAに準拠した要件が承認手続き中のラベリングおよび包装材料(モックアップやサンプルを含む)の提出・管理を引き続き重視しており、EU GMPの文書化要件(特に第4章)は委託契約の連鎖にわたるトレーサビリティを強化している。別途、EU医薬品パッケージ改革は2026年3月に発表された欧州理事会の妥協案テキストにより進展し、サプライチェーンの認可・調達制約の中で、スポンサーとCDMOが域内での製造・流通責任をどのように構築するかを再形成する可能性がある。

競合環境

CDMO市場は高度な競争と継続的な業界再編を特徴としており、現在のCDMO市場トレンドを反映しています。グローバルプレーヤーは主要地域での事業を拡大し、地域企業は国際競争力を高めるために能力を強化しています。合併・買収は一般的な戦略であり、企業がサービス提供範囲と地理的リーチを拡大することを可能にしています。連続製造やデジタル統合などの先進製造技術への投資も広く見られ、CDMO産業の成長を牽引しています。

ニッチな破壊的参入者は、連続フロー、マイクロリアクタースケールアウト、およびオンデマンド製剤を活用して、数十グラム規模のバッチサイズで精密医療パイプラインにサービスを提供しています。HPAPIおよびウイルスベクター充填・仕上げにおける能力不足が価格弾力性を生み出し、先行者を有利にしています。デジタルネイティブ参入者が技術移転サイクルを短縮し、大手製薬企業が地政学的リスクを軽減するためのマルチソーシングフレームワークを洗練させるにつれ、競争の激しさは増すでしょう。

医薬品受託開発製造機関(CDMO)産業リーダー

Catalent Inc.

Recipharm AB

Jubilant Pharmova Ltd

Patheon Inc. (Thermo Fisher Scientific Inc.)

Boehringer Ingelheim Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無菌充填・仕上げおよび薬剤-デバイス複合製品能力への投資集中は、無菌製造を最終組立、包装、コールドチェーン取扱いと単一の品質システムのもとで統合できるCDMOにとって、近い将来の空白領域を生み出している。2026年4月のPCI Pharma Servicesによるインフラ投資コミットメント(米国と欧州にわたり10億米ドル超)は、エンドツーエンドの無菌充填・仕上げと薬剤-デバイス供給の組み合わせに対する需要を示しており、本レポートが示す無菌注射剤および複雑な生物製剤業務の加速と一致している。

欧州における専門的な注射剤包装能力および米国における新規GMP拠点の建設も、包装、ラベリング、流通を規制準拠の変更管理と組み合わせた、後期段階および商用化ローンチサービスにおける機会を示している。Sharp社の2026年1月の投資(2,000万ユーロ超)によるベルギーとオランダにおける注射剤包装、組立、コールドチェーン保管の拡張、およびTjoapack社の2025年12月のテネシー州クリントンにおける17万平方フィートのGMP施設計画は、注射剤および患者中心型フォーマット(自動注射器連携型サプライチェーンを含む)に対して冗長性とスピードを必要とするスポンサーのための、継続的な能力拡張を強調している。これらの動きは、特に無菌製品や先進的モダリティにおいて、開発、分析リリース、ロジスティクス統合と並んで、包装を商業化の実現手段とする方向への転換を裏付けている。

最近の業界動向

- 2026年7月:CatalentはNanoscope Therapeuticsとのパートナーシップを拡大し、光遺伝学的遺伝子治療候補MCO-010の後期開発および商業供給活動を、商用対応の包装・流通を含めて支援した。この拡大は、商業化に向かう先進治療プログラムにとって、統合された包装とグローバル流通能力の重要性を再確認するものである。

- 2025年9月:Thermo Fisher Scientificは、Sanofiのニュージャージー州リッジフィールド拠点の買収を完了し、米国における無菌充填・仕上げおよび包装能力を追加した。この取引は、強靱な北米サプライを求めるスポンサーにとっての国内製剤製造の選択肢を強化し、充填・仕上げと包装済み最終製品の連携をより緊密にするものである。

- 2024年7月:Catalentは、ドイツのショルンドルフにある臨床供給施設の2,500万米ドル規模の拡張を完了し、臨床包装・流通能力を強化した。追加された能力は、迅速なラベリング変更、管理された流通、確実な臨床再供給を必要とする多地域試験を実施するスポンサーを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、CDMOによって提供される委託医薬品開発・製造業務を対象とし、収益は原薬および最終製剤の開発、スケールアップ、商業製造、関連する包装支援などのサービスから生じる。対象範囲は低分子医薬品と生物製剤の両方に及ぶ。

範囲の除外事項:製薬企業またはバイオテク企業内部で完全に行われる自社開発・製造(有償のCDMOサービス契約を伴わないもの)は対象外とする。

セグメンテーション概要

- サービスタイプ別

- API製造

- 低分子

- 高分子

- 高薬理活性(HPAPI)

- FDF開発・製造

- 固形製剤

- 液体製剤

- 注射製剤

- 二次包装

- API製造

- 分子タイプ別

- 低分子

- 高分子(バイオロジクスおよびバイオシミラー)

- 高薬理活性API

- 剤形別

- 固形経口剤

- 無菌注射剤

- 外用剤および経皮吸収剤

- 特殊・新規剤形(例:口腔内崩壊錠(ODT)、長時間作用型)

- 治療領域別

- 腫瘍学

- 代謝・内分泌

- 循環器

- 中枢神経系(CNS)および精神科

- 感染症およびワクチン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、委託需要を形成する医薬品生産活動、貿易フロー、規制動向に関する明確なファクトベースの構築から始まる。米国FDAのデータベース(査察および承認を含む)、欧州医薬品庁(EMA)、世界保健機関(WHO)などの公的情報源を参照し、これらが製品パイプラインおよび製造監督に関する指標を提供するためである。

モデルへの入力を裏付けるために、OECDの保健データ、国境を越えた出荷パターンについてのUN Comtrade、原薬、無菌製造、技術移転の動向を論じる査読済み学術誌などの統計・参考資料も使用する。企業の年次報告書、投資家向け説明資料、プレスリリースは、能力増強、サービスミックスの変化、地域展開を把握するために使用する。必要に応じて、企業財務および特許データベースのクロスチェックのために、選定した有料サブスクリプションのみを収益動向と開発活動のペースの確認に利用する。このリストは例示であり、データ収集、検証、明確化のために追加の情報源も確認した。

一次インタビューおよび調査

一次データは、CDMO幹部、工場・品質責任者、営業担当マネージャー、製薬・バイオテク企業側の調達または技術業務担当者へのインタビューおよび構造化調査から得られる。これは世界的な市場であるため、南北アメリカ、EMEA、APACにわたって取材対象のバランスを取り、委託の強度、サービス価格、能力利用率に関する前提を現地の実態と照らして確認できるようにしている。

回答者からのフィードバックは、特に臨床段階の開発の引き渡し、無菌および高薬理活性ラインの制約、包装などの二次サービスが収益報告でどのように扱われるかなど、委託が実際にどのように契約されているかを確認するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):19% | APAC:45% |

| ミッドティア:48% | 機能/事業部門リーダー:24% | EMEA:30% |

| 中小プレイヤー:19% | マネージャー:57% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、観測可能な開発・製造活動から医薬品委託需要を再構築し、それを地域別のCDMOサービス収益プールに対応させるトップダウン方式を用いて構築されている。需要プールを設定した後、主にサンプリングしたCDMOの収益範囲、サービスミックスの分割、原薬キログラムや無菌充填・仕上げバッチなどの一般的な出力についての量×ASPチェックを通じて、総額の妥当性を確認するための選択的なボトムアップチェックを実施する。

モデルに影響を与える主要な入力には、臨床段階を進む製品の数と構成比、委託製造と自社製造の比率、無菌・高薬理活性能力の増強、インタビュー対象者から共有された利用率とリードタイムの指標、開発段階から商用段階への典型的な価格変化などが含まれる。これらの入力は、公開データで更新し、専門家のフィードバックで検証できるよう、実用的に保たれている。予測にあたっては、パイプラインの転換、無菌・生物製剤ラインの能力の逼迫、委託予算に関するシナリオ分析を用いる。最終的な予測経路は、一次調査で得られた合意的見解に整合させている。中小規模または非上場のCDMOに関するボトムアップ情報が欠落している場合は、サービスミックスの代理指標と地域別価格帯を適用してギャップに対応し、その後総額を再確認する。

データ検証と更新サイクル

出力結果は、複数の指標を用いた三角測量によって検証される。実務上、モデルの総額を、承認活動、査察件数、報告された能力拡張などの独立した指標と比較する。特定の地域またはサービスラインで急激な増加が見られる場合、利用率、価格設定、または委託比率に関する前提を見直し、関連する専門家に再度連絡して、それが実際の市場変化を反映しているかどうかを確認する。

承認前には、数式の整合性、単位の一致、通貨換算をチェックする複数段階のアナリストレビューを経て、変動の理由を平易な言葉で説明する。レポートは毎年更新され、大規模な能力増強、大幅な規制変更、需要の急変など重要な事象が発生した場合には中間更新が行われる。納品直前には最終的な更新作業を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceの医薬品受託開発・製造機関(CDMO)市場推計値と他の公表推計値との比較

医薬品CDMOの公表市場規模はしばしば一致しないが、これは境界の定義が同一ではなく、データ切り出しの時期も異なるためである。差異は通常、どのサービスラインが対象に含まれるか、臨床開発収益が製造収益と統合されているか、企業が包装や二次サービスをどのように扱うかから生じる。

ギャップの主な要因は、通常、範囲設定と換算ロジックである。一部の推計は広範な委託化の物語をより重視するのに対し、他の推計は臨床段階の件数、無菌能力の制約、実際に委託されている業務の割合といった観測可能な活動に規模算定の基準を置いている。世界市場においては通貨のタイミングも重要であり、現地需要が安定していても、為替レートと地域構成の変化によって米ドル総額が変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 258.88億米ドル(2025年) | |

| 業界出版社A | 197.40億米ドル(2025年) | エンドツーエンドの開発よりも製造に重きを置くと見られる、より狭い収益プールを用いており、また包装や関連する付随サービスをより選択的に扱う傾向があり、これによって計上されるサービス価値が押し下げられる。 |

| 業界出版社B | 166.00億米ドル(2025年) | より小さい基準年の値から出発し、より急な成長曲線を適用しており、CDMOサービスとして認められるものの定義がより厳格であること、また臨床段階業務と商業製造収益の区分の仕方が異なることを示唆している。 |

原薬および無菌生産にわたる段階別の需要指標と能力の逼迫状況を追跡することにより、Mordor Intelligenceは2025年の値を、隣接する内部活動を混在させることなく、実際に委託されているサービスに紐づけている。表中の差異は主に、開発収益と二次サービスの扱い方、および基準年の選定によって説明され、そのため当社は範囲設定のルールを明示し、確認作業を再現可能な形にしている。

レポートで回答される主要な質問

医薬品受託開発製造機関(CDMO)市場の現在の規模はどのくらいですか?

医薬品CDMO市場規模は2026年に2,752.7億米ドルであり、年平均成長率(CAGR)6.33%を反映して2031年までに3,746.8億米ドルに達すると予測されています。

最大の収益を生み出しているCDMOサービスセグメントはどれですか?

API製造が2025年収益の54.92%でトップを占め、確立された低分子インフラと高薬理活性APIへの需要増加に支えられています。

最大の市場シェアを持つ地域と最も急速に拡大している地域はどこですか?

北米が2025年のグローバル収益の37.95%を占め、アジア太平洋地域がコスト優位性と大規模な能力増強を背景に最速の年平均成長率(CAGR)7.18%を記録しています。

高薬理活性API(HPAPI)と無菌注射剤のパフォーマンスはどうですか?

HPAPIは腫瘍学および標的療法パイプラインに牽引されて年平均成長率(CAGR)8.05%で拡大し、無菌注射剤はバイオロジクスおよびワクチン需要を背景に年平均成長率(CAGR)9.05%で成長しています。

最も成長の速いサービスカテゴリーはどれですか?

完成剤形(FDF)開発・製造が、医薬品スポンサーが患者中心の剤形と加速されたライフサイクル管理を求めるにつれ、2031年にかけて最高の年平均成長率(CAGR)7.18%を記録しています。

最終更新日: