インドコンテナ海運市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

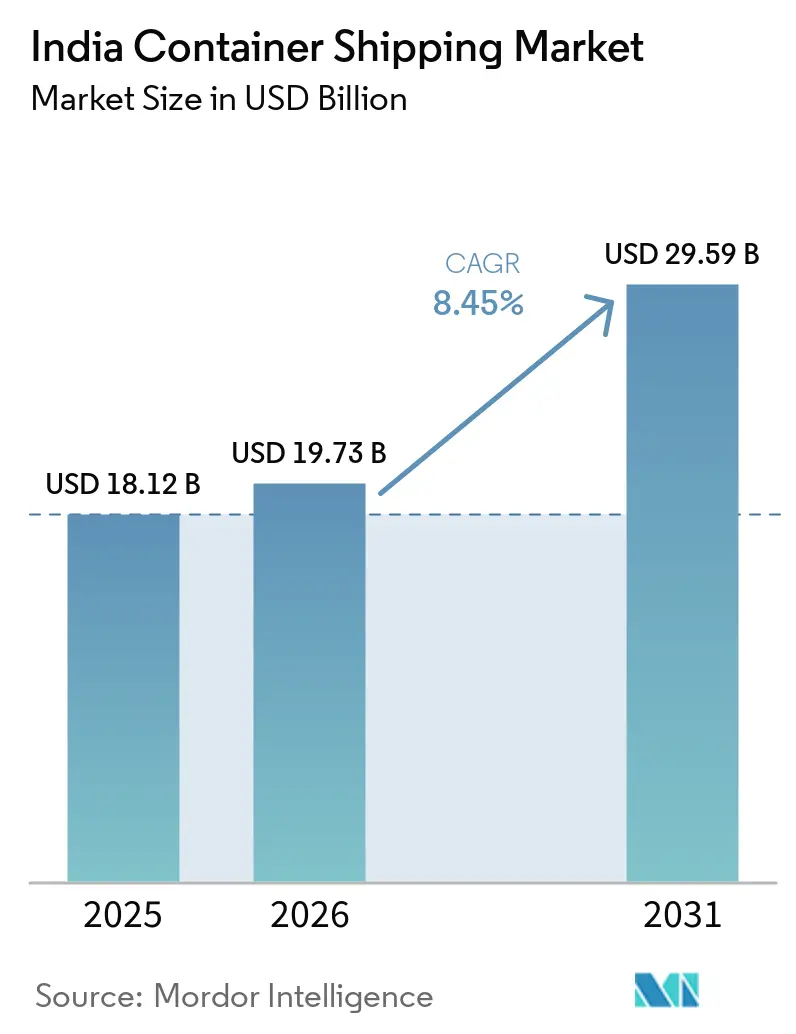

| 基準年の市場規模 (2025) | 18.12 十億米ドル |

| 市場規模 (2026) | 19.73 十億米ドル |

| 市場規模 (2031) | 29.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドコンテナ海運市場分析

インドコンテナ海運市場規模は、2025年の181.2 ビリオン 米ドルから2026年には197.3 ビリオン 米ドルへと拡大し、2026年~2031年のCAGR 8.45%で成長して2031年には295.9 ビリオン 米ドルに達する見込みです。

インドのカーゴ基盤は、電子機器、医薬品、自動車部品の製造プログラムがコンテナ輸送チャネルを通じていなかった輸出量を追加しているため、よりコンテナ親和的になっています。主要港は2025年度~2026年度に年間目標を上回る9億1,500万トン超のカーゴを取り扱い、全体的なスループット成長とJNPTにおける記録的な活動は、コンテナ取扱量が広範なカーゴシステムよりも速いペースで増加していることを示しています。鉄道と港湾の統合もインドコンテナ海運市場の運営基盤を改善しており、完成した専用貨物回廊ネットワークが内陸輸送時間を短縮し、北インドおよび西インドの輸出業者にとって直接港湾アクセスをより信頼性の高いものにしています。競争行動は純粋な輸送能力展開から、リフラッギング、ターミナルアクセス、マルチモーダルリンクへの幅広い推進へとシフトしており、大手キャリアがインドコンテナ海運市場においてより強固な地位を確立する一方、フィーダーおよび沿岸オペレーターに新たな空間を開いています。同時に、西アジアにおけるルート混乱とインド・米国間貿易への関税圧力が計画条件を不均一に保っているため、インドコンテナ海運市場の成長は安定したグローバル海運条件よりも構造的な貿易・インフラ変化によって支えられています。

主要レポートのポイント

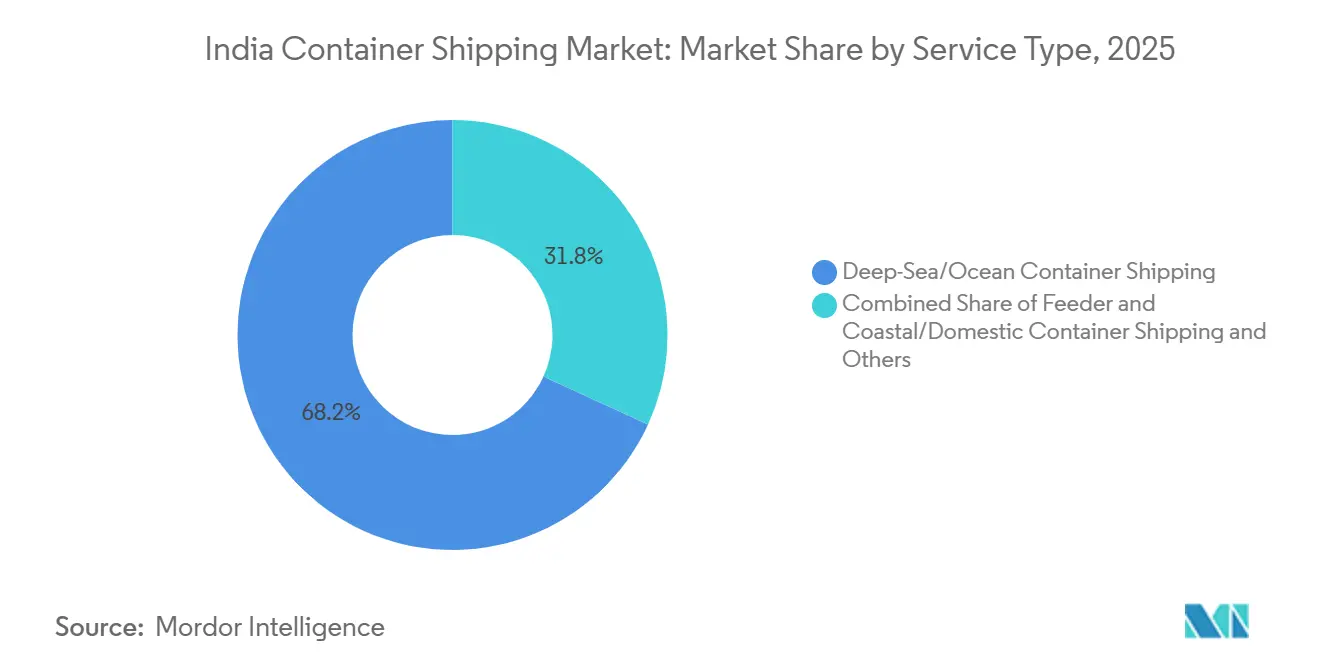

- サービスタイプ別では、外航または外洋コンテナ海運が2025年のインドコンテナ海運市場規模の68.17%を占め、フィーダーおよび沿岸・国内コンテナ海運が2031年までのCAGR 9.43%で最高の予測成長率を記録しました。

- コンテナタイプ別では、ドライコンテナが2025年のインドコンテナ海運市場シェアの81.90%を占め、リーファーコンテナは2031年までのCAGR 12.05%で成長すると予測されています。

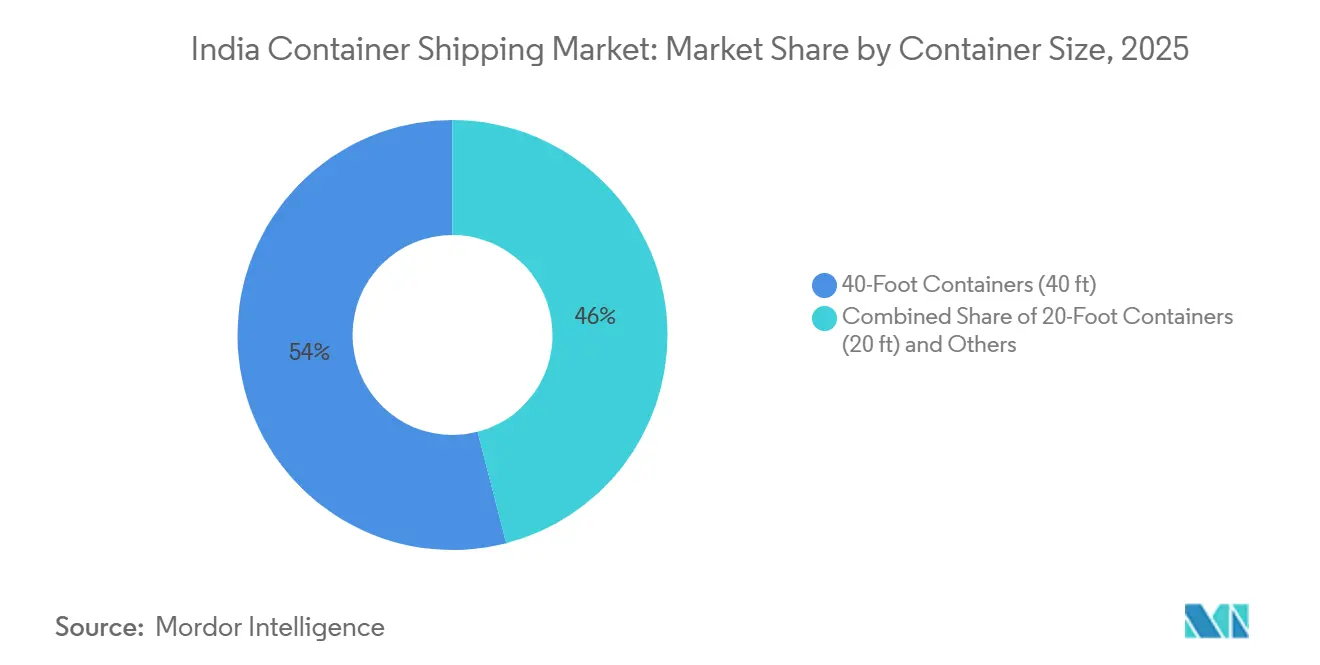

- コンテナサイズ別では、40フィートコンテナが2025年のインドコンテナ海運市場規模の54.02%を占め、20フィートコンテナは2031年までのCAGR 9.71%で拡大すると予測されています。

- 積載タイプ別では、FCLが2025年のインドコンテナ海運市場シェアの76%を占め、LCLは2031年までのCAGR 11.45%で拡大しています。

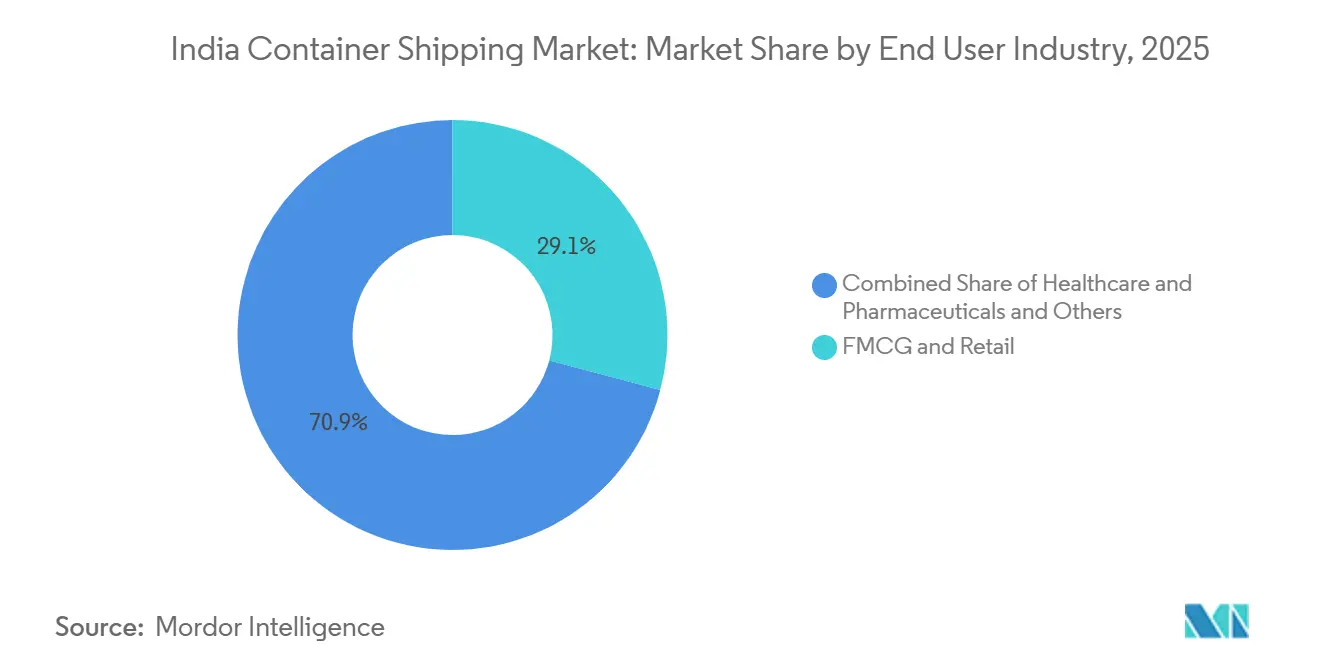

- エンドユーザー産業別では、FMCGおよび小売が2025年のインドコンテナ海運市場規模の29.11%を占め、ヘルスケアおよび医薬品は2031年までのCAGR 10.77%で拡大すると予測されています。

- 地域別では、西インドが2025年のインドコンテナ海運市場規模の38.34%を占め、南インドが2031年までのCAGR 9.77%で最高の予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イドコンテナ海運市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要産業回廊における輸出入コンテナ化の進展 | +2.1% | 全国規模、西インドおよび南インドで早期の恩恵 | 中期(2〜4年) |

| 西部専用貨物回廊の開通と港湾鉄道統合 | +1.4% | 北西インドおよび接続する内陸デポ | 短期(2年以内) |

| 主要西海岸・東海岸港湾における輸送能力の追加 | +1.3% | 西インド、南インド、東インド | 中期(2〜4年) |

| 沿岸・ハブ港ルーティングによるトランシップシェアの獲得 | +0.9% | 南インドを先行とし、西インドおよび東インドへの波及 | 中期(2〜4年) |

| 外国キャリアのネットワーク拡大とサービス頻度の向上 | +0.8% | 全国規模、西海岸ターミナルが主導 | 短期(2年以内) |

| 国産コンテナ海運能力に向けた公共部門の推進 | +0.6% | 全国規模、JNPTおよび沿岸ルートを早期重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要産業回廊における輸出入コンテナ化の進展

インドコンテナ海運市場は、インドがまだ多くのカーゴをバルク輸送やその他の輸送モードからコンテナへ転換する余地があるため、産業回廊全体でのコンテナ利用の着実な増加から恩恵を受けています。インド港湾のコンテナカーゴは2025年度~2026年度に増加し、広範なカーゴ成長と主要ゲートウェイにおける活動の増加を伴いました。この変化は、電子機器および自動車部品の生産がより多くの輸出対応コンテナフローを促進しているグジャラート、タミル・ナードゥ、アーンドラ・プラデーシュの製造ベルトで特に顕著です。JNPTにおける記録的なスループットも、同港が2025年度~2026年度に817万TEUを取り扱い11.9%の成長を記録したことで、この転換が一つのカーゴカテゴリーに限定されないことを示しました。このパターンはインドコンテナ海運市場にとって重要であり、一時的な輸出急増ではなく製造サプライチェーンからの継続的な需要を生み出すためです。また、将来の成長がより多くの地域とより多くの商品から生まれる可能性が高く、キャリアとターミナルの需要基盤を広げることを意味します[1]出典:PSA India、「インドにおける輸出入貿易の未来、PSAがシームレスなカーゴ移動を実現する方法」、PSA India、india.globalpsa.com。

西部専用貨物回廊の開通と港湾鉄道統合

2025年の専用貨物回廊ネットワークの完成は、内陸生産拠点を港湾ゲートとより直接的に接続することで、インドコンテナ海運市場の物流基盤を改善しました。DFCCILは、回廊上の貨物サービスが従来の鉄道ルートよりもはるかに高い平均速度で運行されており、回廊は従来路線よりも1列車あたりはるかに多くのコンテナを輸送するよう設計されていると述べています。回廊はまた、より予測可能な内陸配送を支援しており、これは固定された出航ウィンドウを必要とする輸出業者や、より強固な船舶稼働率を求めるキャリアにとって重要です。CONCORのネットワークを通じた鉄道コンテナ輸送は2025年度~2026年度に387万TEUに増加し、前年比14.2%増となり、モーダルシフトが政策目標ではなく実践段階にあることを示しています。2026年6月4日に上海からMaerskのFI2サービスが初めて出航したことも、北西インドの荷主にとっ鉄道連結ゲートウェイとしてのピパバブの役割の高まりを浮き彫りにしました[2]出典:A.P. Moller - Maersk、「MaerskがインドとChina間の貿易接続強化のためFI2外洋サービスを開始」、The Hindu BusinessLine、thehindubusinessline.com。インドコンテナ海運市場において、この鉄道と港湾の統合は内陸市場の摩擦を軽減し、輸入と輸出の両方において西海岸ゲートウェイの価値を強化しています。

主要西海岸・東海岸港湾における輸送能力の追加

新しいターミナルおよびバース輸送能力により、インドコンテナ海運市場はより大きな量とより幅広い船舶ミックスを取り扱う余地が生まれています。PSAムンバイのフェーズ2ターミナルが2025年に稼働し、複合施設の総輸送能力を480万TEUに増加させ、より効率的なヤード運営を支援する最新設備を追加しました。市場はまた、ヴィジンジャムの深水輸送能力が超大型船の直接寄港を支援し始めているため、南インドでより強いモメンタムを見せており、これにより国内でのトランシップのルーティング方法が変わります。東側では、新施設とプロジェクトが西海岸と東海岸のコンテナインフラの長年の不均衡を縮小し始めていますが、西海岸は依然として明確な差をつけてリードしています。これはインドコンテナ海運市場にとって重要であり、追加輸送能力はカーゴ成長を吸収するだけでなく、スケジューリングオプションを改善し、サービス多様化を支援するためです。長期的には、これらの追加により、キャリアが少数のゲートウェイに過度に依存するのではなく、複数の港にカーゴフローを分散させることが容易になります。

外国キャリアのネットワーク拡大とサービス頻度の向上

インドコンテナ海運市場は、量の成長、ネットワークの関連性、アジア中心の貿易フローにおける役割の高まりを提供するため、グローバルキャリアからより大きな注目を集めています。Hapag-Lloydは2026年3月19日に港湾・海運・水路省と覚書に署名し、リフラッギング、船舶リサイクル、港湾インフラへの投資を対象とし、同キャリアはインドへのコミットメントがすでに6,000 ビリオン インドルピー(7 ビリオン 米ドル)を超えると述べました。サービスの追加も2026年に増加し、ONEが東西ネットワークを更新し、Maerskやその他のオペレーターがアジア向け貿易全体でインドとのリンクを拡大しました。より頻繁なサービスループは、出航待ち時間を短縮し、時間に敏感な貨物や少量貨物のオプションを拡大することで荷主を支援します。また、価格とサービスの競争を激化させ、カーゴオーナーの運賃圧力を軽減する一方で、キャリアが規模とネットワーク品質でマージンを守ることを強いる可能性があります。その結果、インドコンテナ海運市場は目的地としてだけでなく、ネットワークノードとしても戦略的に重要性を増しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルムズ海峡、紅海、パナマ運河、および地政学的ルート混乱 | -1.1% | 西インドで最も高い影響、南インドのトランシップフローへの二次的影響 | 短期(2年以内) |

| コンテナ化輸出セクターへの米国関税の影響 | -0.9% | 西インドおよび南ンドの輸出集中クラスター | 短期(2年以内) |

| 鉄道輸送コスト圧力と内陸滞留時間の非効率 | -0.5% | 北西インド回廊および内陸デポ | 中期(2〜4年) |

| 西海岸ターミナルの混雑と船舶スロットの制約 | -0.4% | JNPT、ムンドラ、カンドラ、近隣港への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ホルムズ海峡、紅海、パナマ運河、および地政学的ルート混乱

インドコンテナ海運市場は、2026年初頭にホルムズ海峡の混乱がペルシャ湾および近隣ルートに関連する貿易移動に影響を与えた際、深刻な運営上のショックに直面しました。この混乱は多数の船舶をペルシャ湾に閉じ込め、カーゴオーナーへの戦争関連サーチャージを急激に引き上げ、輸送コストを上昇させ、出荷を遅延させました。迂回・遅延したコンテナが取り扱いと滞留時間に圧力をかけたため、この影響は西海岸ゲートウェイで特に顕著でした。より長い迂回ルートはまた、燃料使用量を増加させ、欧州および米国への輸送時間を延長し、緊急フレート条件での交渉力が低い小規模輸出業者により大きな打撃を与えました。緊急政策支援と一時的な運営調整があっても、インドコンテナ海運市場は依然としてペルシャ湾および紅海回廊に沿った混乱への明確なエクスポージャーを抱えています。これにより、ルートの安定性は近期においてキャリア、港湾、輸出業者にとって主要なリスクであり続けます[3]出典:Times of India、「紅海リスクが再浮上、輸出業者が中東紛争の中での出荷遅延、フレート・保険コストの上昇を警告」、Times of India、timesofindia.indiatimes.com。

コンテナ化輸出セクターへの米国関税の影響

インドコンテナ海運市場はまた、インド・米国間貿易への関税によるコンテナ集約型輸出カテゴリーへの需要圧力にも直面しています。2025年8月の50%関税措置後、インドの米国向け輸出は2026年1月に21.8%減少し、その後の18%への引き下げは圧力を部分的にしか緩和しませんでした。家庭用繊維製品、水産物、宝石・ジュエリー、エンジニアリング部品は特に影響を受けやすく、これらは高度にコンテナ化されており、一貫した航路需要に依存しています。インド・米国間サービスにおける船舶稼働率の低下はキャリア側の問題も生み出しており、追加輸送能力を展開した航路が通常の収益水準でそれを埋められない可能性があります。これにより、関税条件が継続する場合、サービスの再編成または再展開がより可能性が高くなります。インドコンテナ海運市場にとって、GCC、ASEAN、欧州への多様化が助けになっています。しかし、近期においては米国貿易回廊の規模や製品ミックスを完全に代替するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィーダーおよび沿岸ルートが外航の優位性に挑戦

外航または外洋コンテナ海運は2025年のインドコンテナ海運市場シェアの68.17%を占め、インドコンテナ海運市場の基盤となっています。この地位は、JNPTやムンドラなどの大型ゲートウェイが依然としてカーゴルーティングの中心となっている欧州、北米、東アジアへのインドの長距離輸出入航路の重みを反映しています。このサービスタイプは、規模、確立されたスケジュール、主要な製造・消費フローによって促進されるカーゴ集中から恩恵を受けています。外航需要はまた、主要港が2025年度~2026年度に9億1,500万トン超を取り扱い、JNPTが同期間に記録的なコンテナ活動を達成したことで、港湾スループットの継続的な増加によっても支えられています。インド周辺の地域内貿易パターンが東南アジアで見られるほど密ではないため、近海活動はまだ小規模です。

フィーダーおよび沿岸・国内コンテナ海運は2031年までのCAGR 9.43%で成長すると予測されており、インドコンテナ海運市場で最も成長の速いサービスタイプとなっています。その成長は二つの関連する変化によって支えられています:インドのトランシップ取り扱いの増加と、より多くの国内カーゴを道路ではなく沿岸で輸送する推進です。市場はまた、オペレーターがインド登録トン数と地域パートナーシップを活用して国内ルートへのアクセスを改善しようとしているため、沿岸・フィーダー活動への直接的なキャリアの関心も見られます。このシフトは、幹線貿易以下のサービス層を広げ、二次港と地域カーゴオーナーにより一貫した接続性を提供するため重要です。実際には、フィーダーの成長によりインドコンテナ海運市場は少数の直接幹線寄港への依存度が低下し、カーゴがハブと地域港の間を移動する方法においてより柔軟になります。また、深水トランシップと沿岸配送を接続できる南インドの港の価値を高めます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンテナタイプ別:リーファーの成長がドライコンテナの状況を再定義

ドライコンテナは2025年のインドコンテナ海運市場規模の81.90%を占め、最大のコンテナカテゴリーとなっています。この優位性は、FMCG、製造品、繊維製品、産業用原材料を含む標準ドライユニットで依然として輸送される幅広い商品から生まれています。ドライコンテナはインドの現在の貿易構造と一致しており、多くの輸出入カテゴリーが温度管理を必要としません。また、大型荷主が長距離ルートで主要な積載形式として使用するFCL輸送の規模とも一致しています。その意味で、ドライコンテナは多くのエンドユーザーセクターにわたってインドコンテナ海運市場を安定させる量の基盤を提供し続けています。

リーファーコンテナは2031年までのCAGR 12.05%で成長すると予測されており、これはインドコンテナ海運市場全体のペースをはるかに上回っています。この急速な増加は、医薬品、ワクチン、温度に敏感な原材料、および農業の季節性を超えて拡大しているより広いコールドチェーン要件に関連しています。MaerskがCONCORと共に2026年5月に開始したハイデラバードからナバシェバへの専用週次リーファー鉄道サービスは、このコールドチェーンの構築がより構造化され、商業的に拡張可能になっていることを示しました。医薬品輸出基盤が拡大するにつれて、リーファーの使用はニッチな要件から輸出計画のより定期的な部分へと広がる可能性があります。この変化はインドコンテナ海運産業にとって重要であり、リーファーカーゴはより高いサービス複雑性、特殊機器への需要の増大、内陸物流と港湾取り扱いのより緊密な調整を必要とするためです。また、特殊輸送がより高いサービス内容を伴うため、このセグメントでは将来の価値成長が量成長を上回る可能性があることを意味します。

コンテナサイズ別:カーゴミックスの変化に伴い20フィートユニットが回復

40フィートコンテナは2025年のインドのコンテナ海運市場シェアの54.02%を占め、市場で最大のサイズカテゴリーとなっています。そのリードは、荷主が欧州および北米への長距離ルートで予約効率を最大化したいFCL重視の貿易航路から生まれています。これらのユニットはまた、衣料品、包装消費財、多くの医薬品輸送など、重量ではなく容量が出荷制限を設定するカーゴカテゴリーにも適しています。ハイキューブ40フィートコンテナは、複数の小口貨物を必要とせずに予約あたりのカーゴ密度を向上させるため、多くの輸出業者にとって実用的なデフォルトであり続けています。その他の特殊サイズは、主にプロジェクトカーゴ、重機械、特定の自動車輸出フローなど、より狭い用途に対応しています。

20フィートコンテナは2031年までのCAGR 9.71%で成長すると予測されており、インドコンテナ海運市場で最も成長の速いサイズセグメントとなっています。この増加は二つの顕著な変化に関連しています:MSME輸出業者の間でのLCLおよびより小さな出荷行動の増加、および40フィート予約を常に正当化しない中間財のより強い移動です。これは、補充サイクルが短くなり得る近隣アジアパートナーとの貿易において特に関連性が高く、出荷頻度が最大ユニットサイズよりも重要です。より小さなコンテナ需要はまた、柔軟性と迅速な混載が重要な短距離・フィーダー接続ルートにも適しています。インドコンテナ海運市場において、これはサイズ需要が大型FCL輸出に縛られたままではなく、出荷プロファイル全体でよりバランスが取れてきていることを意味します。また、カーゴ計画が純粋な規模から規模と頻度の組み合わせへとシフトしていることを示唆しています。

積載タイプ別:LCLの拡大がより広い輸出基盤を反映

FCLは2025年のインドコンテナ海運市場規模の76%を占め、市場において明確なリードを持っています。大型輸出業者はFCLを好みます。なぜなら、コンテナ管理、大型カーゴロットに対するより低い単位フレート、および繊細な出荷に対するより少ない取り扱いポイントを提供するためです。これは、注文量がコンテナを定期的に満たすのに十分な繊維製品、自動車部品、化学品、FMCGなどの確立されたセクターとよく一致しています。FCLはまた、定期的な出航と大量輸送が直接フルコンテナ輸送を支援するインドの主要輸出ルートの外航志向とも一致しています。その結果、FCLは主要港と長距離貿易全体にわたってインドコンテナ海運市場の運営上の基盤であり続けています。

LCLは2031年までのCAGR 11.45%で成長すると予測されており、インドコンテナ海運市場で最も成長の速い積載タイプとなっています。この増加は、フルコンテナの閾値以下で出荷する小規模輸出業者、ファッション・手織り物サプライヤー、特産食品生産者、直接消費者向けブランドの役割の増大を反映しています。LCLはまた、輸出業者がFCLに十分なカーゴがないにもかかわらず週次またはより頻繁な出荷スケジュールを必要とする場合にも関連性があります。2026年の税関通達の下でより多くのインド港でFCLとLCLの両方のカーゴを輸送できる幅広い能力は、ルートの選択肢を改善し、一部の混雑ポイントをカーゴが回避するのに役立ちます。長期的には、これによりインドコンテナ海運市場は大企業に海上フレートを集中させるのではなく、より広い荷主基盤にアクセス可能になります。また、より高い出荷複雑性を処理できる港とサービスプロバイダーに利益をもたらす、より多くの混載・解体活動を物流チェーンにもたらします。

エンドユーザー産業別:ヘルスケアが広範なFMCG基盤の上で成長

FMCGおよび小売は2025年のインドコンテナ海運市場シェアの29.11%を占め、市場で最大のエンドユーザーグループとなりました。このリードは、GCC、東南アジア、欧州、米国、英国向けに包装消費財、飲料、家庭用品を供給するインドの大きな役割から生まれました。FMCGカーゴは製品サイクルが定期的で出荷プログラムが年間を通じて繰り返し可能であるため、安定したコンテナ輸送を支援します。このカテゴリーはまた、輸出と輸入の両方の活動から恩恵を受けており、一貫した港湾スループットとコンテナ需要の維持に役立っています。これにより、他のセクターが勢いを増す中でも、FMCGはインドコンテナ海運市場の中心であり続けています。

ヘルスケアおよび医薬品は2031年までのCAGR 10.77%で成長すると予測されており、インドコンテナ海運市場で最も成長の速いエンドユーザーセグメントとなっています。このシフトは、より強力なジェネリック医薬品生産、より広い医薬品輸出、および特定の製剤と有効成分に対するより管理された輸送条件の必要性に関連しています。Maerskのハイデラバードからナバシェバへのリーファー鉄道サービスは、キャリアと内陸オペレーターが医薬品関連コンテナ需要を専用鉄道輸送を支援するのに十分な規模と見なすようになったことの早期の兆候です。このカテゴリーはまた、医薬品カーゴが標準的な小売フローよりも多くの監視、より厳格なタイミング、特殊なコンテナ取り扱いを必要とすることが多いため、サービスニーズを再形成しています。インドコンテナ海運産業にとって、これはFMCGだけによって促進される需要とは異なる質の需要を生み出します。コールドチェーン統合、内陸スケジューリング、高価値カーゴに対する港湾の準備の重要性を高めます。

地域分析

西インドは2025年のインドコンテナ海運市場シェアの38.34%を占め、最大の地域シェアを持っています。この地域は大型ゲートウェイ、確立されたキャリアネットワーク、内陸製造センターとのより強固な鉄道接続を組み合わせているため、インドのコンテナシステムの中心であり続けています。JNPTは2025年度~2026年度に817万TEUを処理し11.9%の成長を記録し、国家レベルの主要港カーゴ取り扱いも同期間に目標を上回りました。西インドはまた、デリー首都圏および近隣産業ベルトから移動するコンテナ化カーゴの実効内陸距離を短縮する完成した貨物回廊からも恩恵を受けています。この運営上の優位性は近期において他の地域が匹敵することが困難です。外航サービスと内陸カーゴ収集の両方において地域を中心的な位置に保ちます。

南インドは2031年までのCAGR 9.77%で成長すると予測されており、インドコンテナ海運市場で最も成長の速い地域となっています。この地域は医薬品と電子機器のより強力な輸出基盤から恩恵を受けており、以前はインドで限られていた新しいトランシップ能力からも恩恵を受けています。この組み合わせにより、南インドは二次的なサポート地域からより活発なカーゴおよびルーティングセンターへと変化しています。より深い水深の取り扱い、より多くの港湾投資、改善された沿岸リンクの存在が、国際サービスと国内サービスの両方における役割を広げています。南インドはまた、カーゴオーナーが西海岸の混雑やより長い内陸輸送の代替を求める場合にも恩恵を受ける立場にあります。そのため、西インドが全体的なリーダーであり続けても、この地域が増分成長のより大きなシェアを獲得する可能性が高い理由です。

北インドは海港地域として機能していません。しかし、その製造ベルトが大量の輸送量を西海岸ゲートウェイに供給するため、インドコンテナ海運市場と深く結びついています。専用貨物回廊は、鉄道ベースのコンテナ輸送をより速く、より信頼性の高いものにすることで、そのリンクを改善しました。東インドは、港湾プロジェクトと鉄道・海上ソリューションが外国トランシップポイントへの歴史的な依存を軽減するにつれて、関連性を高めています。同時に、中央インドは直接的な港湾の強みではなく、内陸デポとフィーダー物流に依存したままです。これらのシフトを総合すると、インドコンテナ海運市場の地域成長は、西部が予測期間を通じて絶対量を支配し続けるとしても、より分散するようになることが示唆されます。

競争環境

インドコンテナ海運市場は高度に集約されています。大型グローバルアライアンスが、2025年1月の2Mの解体後にMSCが主要な独立キャリアとして残る中、インドルートに展開される長距離輸送能力の多くを占めています。この構造により、最大の航路はネットワーク設計、スロットアクセス、インドをより広い東西スケジュールと組み合わせる能力において優位性を持っています。同時に、沿岸サービス、地域ループ、特殊カーゴ輸送が依然として第二層およびニッチオペレーターに余地を残しているため、閉鎖された市場を作り出すわけではありません。このバランスが、インドコンテナ海運市場が一つの層では集約を示し、別の層では分散を示す理由です。

一つの主要な戦略的動きはHapag-Lloydから来ており、同社は2026年2月にZIM Integrated Shipping Servicesを42 ビリオン 米ドル超で100%取得する合併契約に署名したと発表しました。同キャリアによるインドでのもう一つの重要な動きは、2026年3月の覚書で船舶リフラッギング、船舶リサイクル、港湾関連投資を対象とし、その計画が単純な送能力展開を超えていることを示しました。Maerskもまた、ハイデラバードからナバシェバへの専用医薬品リーファー鉄道サービスで内陸統合を拡大し、海上フレートを高価値輸出クラスターとより直接的に結びつけました。これらの例は、インドコンテナ海運市場における競争が現在、ネットワーク品質、内陸リーチ、特殊サービス能力を中心に構築されていることを示しています。また、カーゴ管理とルートの回復力を改善できる場所への投資がシフトしていることも示しています。

フィーダーおよび近海レベルでは、より多くのオペレーターが地域サービス、地域パートナーシップ、または沿岸ポジショニングで参入できるため、競争はより広範です。Unifeederの2025年10月のSagarmala Finance Corporationとの覚書は、フィーダープレイヤーが政策の整合性と沿岸サービス開発を活用してインドでの役割を強化する方法を示しました[4]出典:Unifeeder、「Unifeeder & SagarmalがMoUに署名」、Unifeeder、unifeeder.com。ONEのサービスネットワーク更新とインド関連ループも、スケジュール設計が単なる背景の運営上の選択ではなく、インドコンテナ海運市場における競争ツールになっていることを示しています。実際の結果として、ターミナル関係、内陸リンク、主要港と二次港の両方にサービスを提供する能力を持つキャリアが、基本的なスペース供給のみで競争するキャリアよりも強い地位を持つことになります。これにより、インドコンテナ海運市場は新たな動きに開かれたままですが、今後数年間でシェアを獲得したい企業の実行基準も引き上げます。

インドコンテナ海運産業リーダー

Mediterranean Shipping Company (MSC)

A.P. Moller – Maersk

CMA CGM Group

COSCO SHIPPING Lines

Hapag-Lloyd AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:MaerskとCONCORは、40フィート冷蔵コンテナを使用した固定週次スケジュールで、ハイデラバードの医薬品製造クラスターとナバシェバ港を結ぶインド初の専用週次リーファー鉄道サービスを開始しました。

- 2026年4月:ONEは2026年4月4日から日本・タイ・ベトナム・インド亜大陸(JTI)サービスを開始し、3つの既存サービスを東京、横浜、清水、名古屋、大阪、神戸、カイメップ、レムチャバン、シンガポール、ポートクラン、ナバシェバ、ピパバブ、カラチ、コロンボに寄港する単一の週次ループに統合しました。

- 2026年2月:Hapag-LloydはZIM Integrated Shipping Servicesの100%を1株35.00米ドルで取得する合併契約に署名し、取引総額は42 ビリオン 米ドル超となりました。この取引により、合併後の事業体はONEと並んで世界の船隊輸送能力で6位から共同3位に上昇します。また、FIMIのためにイスラエル最大のプライベートエクイティ会社向けに16隻の船舶を持つ新しいイスラエル国内コンテナ航路を切り出します。

- 2025年10月:Unifeeder(DP World)はSagarmala Finance Corporation(SMFCL)と覚書に署名し、運営上の十越性、海運回廊、DFC統合をカバーするインド全土の商業的に持続可能な沿岸・近海海運サービスを共同で開発・拡大することを合意しました。

インドコンテナ海運市場レポートの範囲

| 外航・外洋コンテナ海運 |

| 近海コンテナ海運 |

| フィーダーおよび沿岸・国内コンテナ海運 |

| ドライコンテナ(汎用) |

| リーファーコンテナ |

| 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) |

| その他特殊サイズ |

| フルコンテナロード(FCL) |

| 混載(LCL) |

| FMCGおよび小売 |

| 製造および自動車 |

| ヘルスケアおよび医薬品 |

| 電子機器および電気機器 |

| 産業用化学品および原材料 |

| その他 |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| サービスタイプ別 | 外航・外洋コンテナ海運 |

| 近海コンテナ海運 | |

| フィーダーおよび沿岸・国内コンテナ海運 | |

| コンテナタイプ別 | ドライコンテナ(汎用) |

| リーファーコンテナ | |

| コンテナサイズ別 | 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) | |

| その他特殊サイズ | |

| 積載タイプ別 | フルコンテナロード(FCL) |

| 混載(LCL) | |

| エンドユーザー産業別 | FMCGおよび小売 |

| 製造および自動車 | |

| ヘルスケアおよび医薬品 | |

| 電子機器および電気機器 | |

| 産業用化学品および原材料 | |

| その他 | |

| 地域別 | 北部 |

| 中部 | |

| 西部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

2031年のインドコンテナ海運の予測価値は?

インドコンテナ海運市場規模は、2026年の197.3 ビリオン 米ドルからCAGR 8.45%で成長し、2031年までに295.9 ビリオン 米ドルに達すると予測されています。

インドコンテナ海運で最も成長の速いサービスセグメントはどれですか?

フィーダーおよび沿岸・国内コンテナ海運が最も成長の速いサービスタイプであり、2031年までのCAGR 9.43%が予測されています。

インドのコンテナ貿易でリーファー需要が増加している理由は?

医薬品とコールドチェーンカーゴが輸出輸送のより大きな部分を占めるようになるにつれて、リーファーコンテナはCAGR 12.05%で成長すると予測されています。

インドでコンテナ海運活動をリードしている地域はどこですか?

西インドは2025年の市場価値の38.34%を占め、主要ゲートウェイ、より強いキャリアの存在、より良い内陸鉄道接続のおかげでリードしています。

インドでLCLの成長を促進しているものは何ですか?

MSME輸出業者と直接消費者向けブランドがより小さく、より頻繁な出荷で海上フレートに参入しているため、LCLはCAGR 11.45%で拡大しています。

インドの海運会社間の競争はどの程度集約されていますか?

大型アライアンスが輸送能力の多くを形成しているため、外航幹線サービスでは競争が集約されていますが、フィーダーおよび沿岸サービスはより分散したままです。

最終更新日: