スリランカ貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

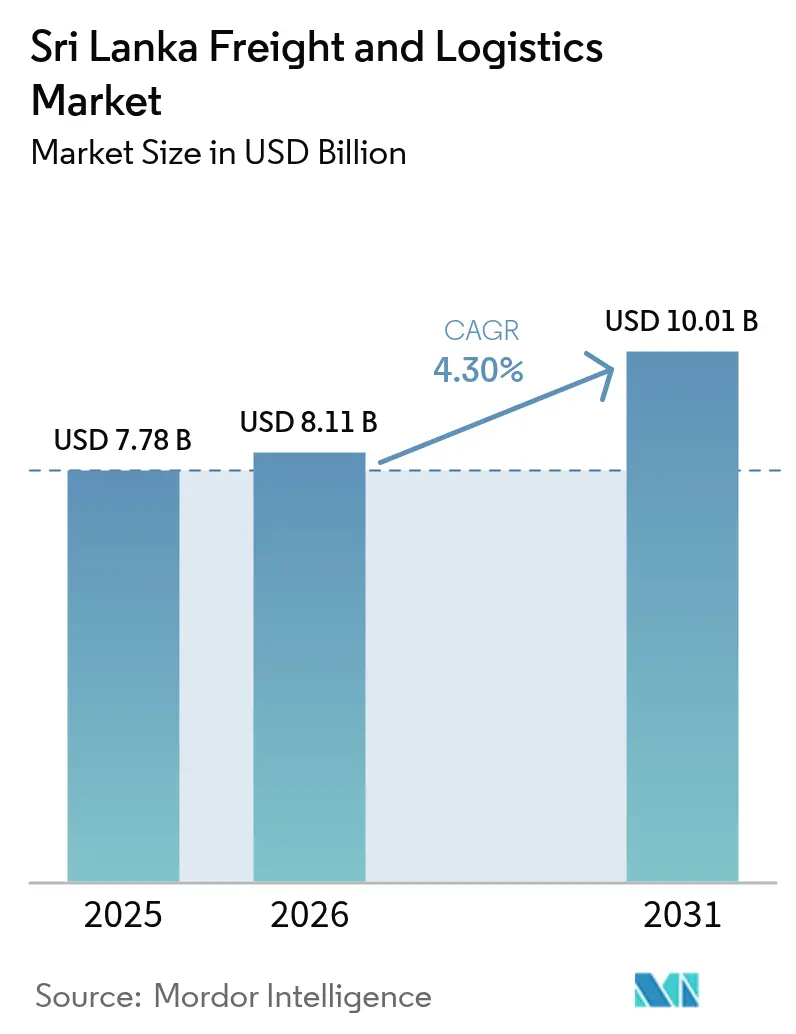

| 基準年の市場規模 (2025) | 7.78 十億米ドル |

| 市場規模 (2026) | 8.11 十億米ドル |

| 市場規模 (2031) | 10.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカ貨物・物流市場分析

スリランカ貨物・物流市場規模は、2025年の77億8,000万米ドルから2026年には81億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.3%で2031年までに100億1,000万米ドルに達すると予測されています。この成長軌跡は、港湾拡張、統合型物流パーク、エンドツーエンドのデジタル通関プラットフォームが運営効率とスループットを向上させる中で、インド洋の海上回廊におけるスリランカ貨物・物流市場の中枢的役割を浮き彫りにしています。コロンボおよびハンバントタにおける近代化、付加価値型倉庫業への移行、越境電子商取引の急増が収益成長を相互に強化する一方、支持的な貿易協定が輸送プロファイルを多様化し、新たなサードパーティ物流モデルを促進しています。戦略的には、データ駆動型の経路最適化を採用し、統合型港湾・パーク・クラスターと連携し、通貨変動リスクをヘッジする事業者が、増分ボリュームと利益率改善を取り込む上で最も有利な立場にあります。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年のスリランカ貨物・物流市場シェアの64.12%を占め、宅配便・速達・小包(CEP)サービスは2026年から2031年にかけてCAGR 5.20%で拡大すると予測されています。

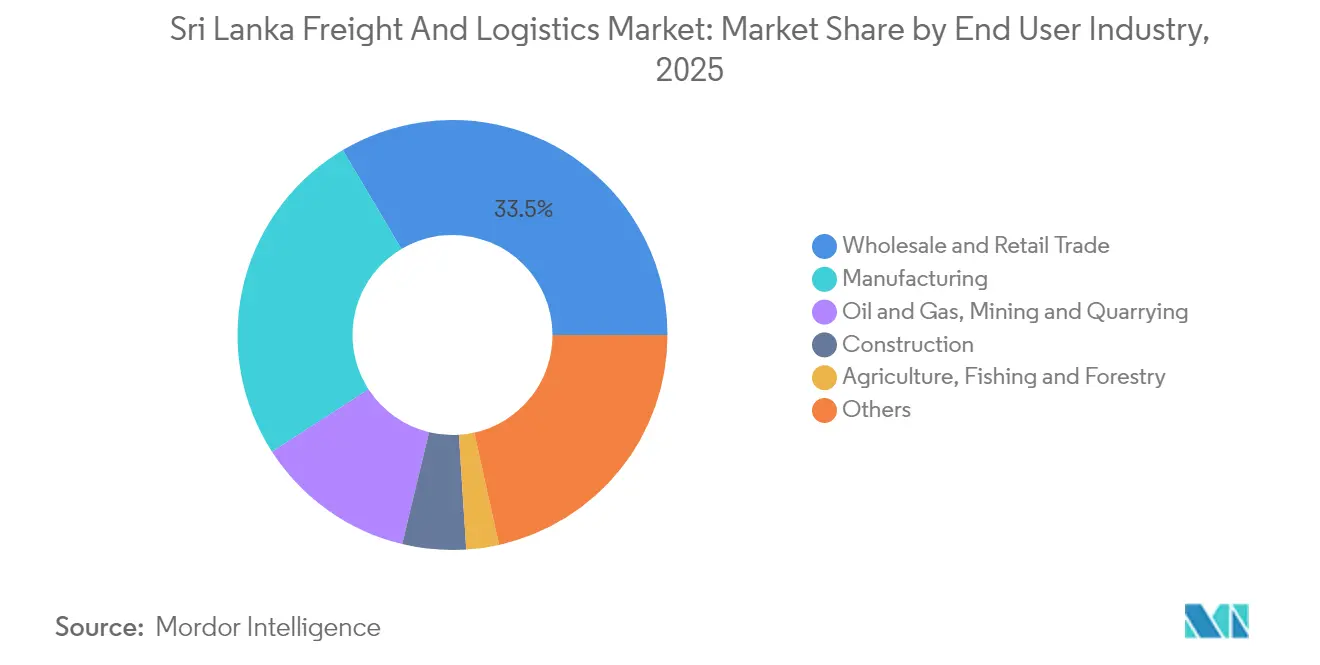

- エンドユーザー産業別では、卸売・小売業が2025年のスリランカ貨物・物流市場規模の33.52%をリードし、製造業は2026年から2031年にかけてCAGR 4.96%と最高の予測成長率を記録しています。

- CEPタイプ別では、国内小包が2025年の収益シェアの62.48%を占め、国際小包は2026年から2031年にかけてCAGR 5.35%で成長すると予測されています。

- 貨物フォワーディングの輸送モード別では、海上・内陸水路が2025年の収益シェアの50.22%を維持しているものの、航空貨物フォワーディングは2026年から2031年にかけてCAGR 4.37%で成長すると予測されています。

- 貨物輸送の輸送モード別では、道路貨物輸送が2025年の収益シェアの66.96%を占め、航空貨物輸送は2026年から2031年にかけてCAGR 4.90%で成長すると予測されています。

- 倉庫・保管別では、非温度管理施設が2025年の収益規模の91.54%を占め、温度管理施設は2026年から2031年にかけてCAGR 4.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スリランカ貨物・物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域トランシップおよびハブ港としての地位拡大による接続性向上 | +1.1% | コロンボおよびハンバントタ | 中期(2〜4年) |

| 統合型物流パークおよび内陸コンテナデポ(ICD)への投資拡大 | +0.9% | 西部州および都市部中心地 | 長期(4年以上) |

| 国際貿易フローの増加による市場需要の拡大 | +1.0% | 主要港湾都市および回廊 | 短期(2年以内) |

| コロンボ・ポートシティ経済特区(SEZ)のインセンティブによる戦略的ビジネス投資の誘致 | +0.7% | 西部州 | 中期(2〜4年) |

| ASYCUDA Worldを通じたデジタル通関の加速的普及 | +0.6% | 全国 | 短期(2年以内) |

| パラリ空港マルチモーダル・トランシップ回廊の開発による接続性強化 | +0.5% | 北部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域トランシップおよびハブ港としての地位拡大による接続性向上

東西貿易航路上のスリランカの中心的な立地は、混雑した地域ハブから転換された貨物を吸収するスリランカ貨物・物流市場の優位性をもたらしています。東部コンテナターミナルの開発および8億米ドルのコロンボ西国際ターミナルの整備により、年間360万TEUの処理能力が追加され、船社はより大型の船舶を投入してターンアラウンド時間を短縮することが可能となります[1]「東部コンテナターミナル開発」、スリランカ港湾局、slpa.lk。競争力のあるフィーダー運賃と同期された内陸接続がスループットを強化していますが、シンガポールおよびドバイとの比較において低廉なサービス料金を維持することが引き続き不可欠です。ハンバントタはコロンボを補完し、エネルギー貨物および自動車トランシップ向けの深喫水代替港を提供することで、航路の柔軟性を高め、繁忙期における混雑リスクを低減しています。

統合型物流パークおよび内陸コンテナデポ(ICD)への投資拡大

保税倉庫、通関、流通、軽加工を融合した統合型物流パークは、純粋な港湾荷役から包括的なサプライチェーン・ソリューションへと収益源をシフトさせています。ホラナおよびムトゥラジャウェラにおける取り組みは高速道路および鉄道支線に直結し、コンテナの滞留時間を短縮してコロンボのゲート混雑を緩和しています。事業者は共有インフラ、ロールオン・ロールオフ・ランプ、付加価値包装ライン、24時間通関拠点を活用して資産稼働率とサービス差別化を向上させています。主な障壁は高額な初期資本支出ですが、30年間の事業権を伴うPPP(官民連携)スキームが外国直接投資を呼び込み、テナントの料金軌跡を安定させています。

国際貿易フローの増加による市場需要の拡大

商品貿易総額は2024年に306億米ドルへと回復し、貨物フォワーディング、通関業務、マルチモーダル需要を押し上げました。スリランカ・タイ自由貿易協定(FTA)は関税品目の80%の関税を撤廃し、電子機器、自動車部品、加工食品のコンテナ輸送フローを促進しています[2]「スリランカ・タイFTA」、貿易省、trade.gov.lk。電子商取引マーケットプレイスが小包密度を高め、CEPネットワークはゾーン別仕分けセンターと動的な幹線輸送ルーティングの導入を余儀なくされています。これを活用するため、フォワーダーは予約・可視化プラットフォームをデジタル化し、書類エラーを軽減して請求サイクルを加速しています。上振れポテンシャルは、増加するTEUおよび小包量に対応するための道路、ICD、コールドチェーン拠点にわたる同期的な能力増強にかかっています。

コロンボ・ポートシティ経済特区(SEZ)のインセンティブによる戦略的ビジネス投資の誘致

ポートシティSEZ内での税制優遇、設備の免税輸入、ワンストップ承認が地域本社および付加価値型流通センターを誘致しています。物流企業は、自動化されたキークレーンと高速道路出口に連結したグレードAの倉庫を同一敷地内で活用し、総陸揚げコストを削減して船舶荷揚げから4時間以内のクロスドッキングを実現しています。実行上のリスクとしては、規制指令の変更や、重複したコンプライアンス手続きを回避するための陸上管轄とSEZ管轄間の政策調和の必要性が挙げられます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い港湾・物流サービス料金が競争力を引き続き圧迫 | −1.0% | コロンボおよび主要港湾 | 短期(2年以内) |

| 通貨安と輸入コスト上昇が利益率に影響 | −0.8% | 全国 | 短期(2年以内) |

| 外貨不足が車両整備・運営を阻害 | −0.7% | 全国 | 中期(2〜4年) |

| 政策の不安定性がターミナル民営化に不確実性をもたらす | −0.6% | 主要港湾施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い港湾・物流サービス料金が競争力を引き続き圧迫

高額なターミナル荷役費、保管料、付帯料金がコスト競争力を損ない、中継貨物をより安価なハブへと転換させています。新たな自動化によりコンテナ1本あたりの運営コストは低下しているものの、その回収分は公表料金の引き上げを通じてユーザーに転嫁されることが多く、効率化の恩恵を相殺しています。ほとんどの料金が米ドル建てであるため、通貨安がこの問題を悪化させています。適切に調整された料金体系がなければ、能力拡張にもかかわらず取扱量の成長が停滞する可能性があります。

通貨安と輸入コスト上昇が利益率に影響

ルピー安は輸入トラック、ヤード機器、燃料の現地通貨価格を押し上げ、スリランカ貨物・物流産業全体の利益率を圧縮しています。短期当座貸越に依存する小規模フリートは、米ドル建てローンの債務返済が増大するにつれて流動性ショックに直面しています[3]「為替レート政策2024」、スリランカ中央銀行、cbsl.gov.lk。ヘッジ手段は依然として限られており、事業者は予防的メンテナンスの優先、旧来資産の改修、経路配分の最適化によるキャッシュ保全を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が貿易多様化を加速

卸売・小売業は2025年のスリランカ貨物・物流市場シェアの33.52%を占めました。一方、製造業は輸出加工区、電子機器組立、アパレル付加価値加工に支えられ、2026年から2031年にかけてCAGR 4.96%で成長すると予測されています。このペースは卸売・小売業を上回っており、同業種は依然として最大規模を維持しているものの、都市部消費の成熟に伴い緩やかな成長にとどまっています。石油・ガス、鉱業・採石業は、専門的な取り扱いを要する石油輸入および鉱物輸出に依存しています。建設活動は港湾・高速道路プロジェクトに左右されており、これらのプロジェクトは物流需要を高めると同時にネットワーク到達範囲を拡大しています。農業・漁業・林業の寄与は最も小さく、水産物輸出を背景にコールドチェーンの普及が拡大しています。これらのダイナミクスが総体として、スリランカ貨物・物流市場内の収益源を多様化し、特定のエンドユーザー・クラスターへの過度な依存を抑制しています。

さらなる勢いは、新たなFTAの下で関税免除の投入物を活用するFDI主導の工業団地からも生まれています。多国籍OEMは、インバウンドの原材料集約、縫製アパレルの返品、地域部品流通のために現地3PLを指名し、契約期間を長期化しています。サービスプロバイダーは品質検査、ジャストインタイム(JIT)在庫供給、保税集約を単一請求書に統合し、ウォレットシェアを拡大しています。電子商取引も卸売流通を再編しており、オムニチャネル小売業者がフルフィルメントと返品管理をアウトソーシングし、全国的なLTL(積み合わせ輸送)および最終マイル量を押し上げています。その結果、製造活動の活発化がクロスドック移動、パレットレンタル、温度管理輸送を増加させ、倉庫および車両更新への堅調な設備投資を下支えしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

物流機能別:貨物輸送が伝統的な回廊を支配

貨物輸送セグメントは2025年の収益シェアの64.12%を占めており、これはトランシップ量が主にトラック輸送、フィーダー海運、はしけ輸送を通じて流れているためです。同時に、宅配便・速達・小包(CEP)はデジタル小売の勢いとSME輸出に支えられ、2026年から2031年にかけてCAGR 5.20%で成長すると予測されています。貨物フォワーディングは、複雑な原産地規則の管理とマルチポート・スケジュールの調整によって引き続き重要な役割を担っています。

関係者はサービスのバンドル化に一層注力しており、輸送プロバイダーが通関デスクを追加する一方、フォワーダーはバッファー倉庫をリースし、リード・ロジスティクス・プレーヤーへと変貌しています。倉庫容量の制約が中二階の改修、自動垂直リフト、消費拠点近くへのサービス展開を拡大するサテライト・クロスドックを促進しています。ドアツードアのリードタイムを保証する統合契約が、単一請求書ソリューションを求める製造業者を引き付けています。その結果、従来の貨物輸送、フォワーディング、付加価値サービスの境界が曖昧になり、オムニチャネル事業者のスケールメリットが促進されています。

宅配便・速達・小包(CEP)別:国際成長が加速

国内CEPは2025年の収益シェアの62.48%を占めており、これはコロンボ・キャンディ・ゴールの密集した都市三角地帯とマーケットプレイス・プラットフォームによる当日配達の約束によるものです。しかし、国際CEPはスリランカの消費者が海外販売者を利用し、コテージ輸出業者がディアスポラ市場へのマイクロ注文を履行するにつれ、2026年から2031年にかけてCAGR 5.35%でより速く成長すると予測されています。企業は複数の低価格小包を単一の航空運送状に集約する保税一括通関を導入し、1件あたりの通関手数料を削減しています。

デミニミス閾値とデジタル通関に関する規制の明確化が越境フローの進展を促しています。サービスプロバイダーはシンハラ語とタミル語による前払い関税オプションとモバイル追跡を導入し、顧客の採用率を高めています。しかし、2025年の特定電子商取引カテゴリーへの新たな付加価値税(VAT)により、運送業者は分類精度の向上を迫られています。自動化されたHSコード割り当てとAPIベースの関税支払いを習得した事業者は、小包数の増加に伴い市場シェアを獲得しています。

倉庫・保管別:温度管理施設の拡大が加速

非温度管理スペースが2025年の収益シェアの91.54%を占めていますが、ワクチン輸入、乳製品加工、水産物輸出が8℃以下の温度管理を必要とするにつれてコールドチェーン需要が急増しており、2026年から2031年にかけてCAGR 4.12%が予測されています。開発業者は24時間ディーゼルバックアップと湿度モニタリングを備えた多区画チャンバーを建設していますが、資本集約度とエネルギー料金がROIの課題となっています。多国籍企業との合弁事業が運営ノウハウを提供する一方、冷凍パネルへの政府の関税免除が普及を促進しています。

事業者は従量課金制のパレットスロットとGMP準拠の包装室を提供し、建設型リースから締め出されているSMEを引き付けています。付加価値キッティング、ラベリング、急速冷凍が保管料を補完しています。クラウドプラットフォームを通じてアクセスできるリアルタイム温度ログがEUおよびFDA基準への準拠を強化し、加工水産物の輸出競争力を高めています。

貨物輸送の輸送モード別:海上インフラが取扱量を牽引

道路貨物輸送は2025年の収益シェアの66.96%を占め、トンキロあたりのコストが高いにもかかわらず最終マイルカバレッジに不可欠であり続けており、テレマティクスとユーロ6トラックへの段階的な通行料還付によって効率化が図られています。航空貨物輸送は相当量の貨物を取り扱い、2026年から2031年にかけてCAGR 4.90%で成長すると予測されており、バンダラナイケ国際空港でのフレーター大型化と活魚の地域チャーター便を触媒として高付加価値収益を維持しています。 軸重制限と迂回路が鉄道貨物の貢献を制約しており、近代化プロジェクトではクリンカーや穀物の内陸輸送へのシフトを目的として重量枕木とコンテナ貨車の導入が計画されています。パイプラインは大量の石油を輸送し、コスト安定性を提供するとともに道路混雑を回避しています。総体として、モーダル統合が引き続き優先課題であり、トラック向けの同期された港湾ゲート予約、ICDへの定期鉄道シャトル、ケラニ川沿いの浚渫されたはしけ航路がスループット向上をもたらすと期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物フォワーディング別:海上・内陸水路ルートが優位を維持

海上・内陸水路貨物フォワーディングは、衣料品、茶、ゴム輸出のコスト効率性から2025年の収益シェアの50.22%を維持しています。航空貨物フォワーディングは規模は小さいものの、48時間以内の輸送を要する医薬品貨物、電子機器スペア、高付加価値生鮮品に牽引され、2026年から2031年にかけてCAGR 4.37%を記録しています。ドバイおよびクアラルンプール経由の「シー・エア」複合サービスがコストと速度の比率を最適化しており、フォワーダーはコロンボICDでのLCL(混載)集約を活用してドバイ発のフレーターを充填しています。 道路・鉄道フォワーディングは島嶼地理によって制約されていますが、南インドとのロールオン・ロールオフ航路が実現すれば恩恵を受ける見込みです。デジタル対応の貨物マーケットプレイスが貨物と空きトラック便をマッチングし、バックホール稼働率を向上させています。かつてはインテグレーターに限られていたリアルタイム可視化ダッシュボードと予測ETA(到着予定時刻)アラートを導入したフォワーダーは、サービスを差別化し、拡張された賠償責任補償を付加しています。

地理的分析

西部州はコロンボ港、高速道路網、GDP連動消費の67%に牽引されてスループットを支配しています。同地域でのTEU急増は、スリランカ貨物・物流市場がグローバルな東西航路において中心的な役割を担っていることを浮き彫りにしています。しかし、混雑と土地不足が地価を押し上げ、投資家をパンナラおよびホラナのサテライトICDへと向かわせています。南部州はハンバントタの深喫水とコロンボのピーク時を回避した自動車トランシップから恩恵を受けていますが、内陸鉄道接続は遅れています。東部州では、カンケサントゥライ港の6,150万米ドルの改修がインドの沿岸サービスと連結し、チェンナイ市場への接続性を広げることで活性化が見込まれています。

南部州はハンバントタ港の深喫水から恩恵を受けており、コロンボの混雑ピーク時を回避するロールオン・ロールオフ自動車運搬船とバルクエネルギー貨物を現在誘致しています。その能力にもかかわらず、内陸部への鉄道・高速道路接続の限界が稼働率を設計スループットの50%以下に抑え、同地域が取り込むスリランカ貨物・物流市場規模を制約しています。北部では、インドによるカンケサントゥライ港の6,150万米ドルの改修と計画中のパラリ航空・海上回廊が、水産物輸出業者のリードタイムを短縮できるタミル・ナードゥ州への直接接続をもたらすと期待されています。東部州は茶と鉱物の輸出志向を維持していますが、季節的なサイクロンの影響により第4四半期ごとにトラック保険料が上昇しています。

歴史的に周辺的な存在であった北部州は、パラリ航空・海上・道路回廊が成熟するにつれてコロンボへの依存を低減し、生鮮水産物輸出に新たな弾みを得るでしょう。中部州の山岳地形は燃料消費と車軸摩耗を増大させ、積載量の経済性を狭めていますが、高速道路延伸により勾配の改善と移動時間の短縮が予定されています。東部および南部低地のモンスーン洪水は季節的リスクとして残り、フォワーダーは高台のICDへの在庫の事前配置を余儀なくされています。島全体では、ASYCUDA(自動通関システム)の均一な展開が電子申請をどの州からも可能にすることで地域格差を縮小していますが、遠隔地区では通信接続の課題が依然として残っています。

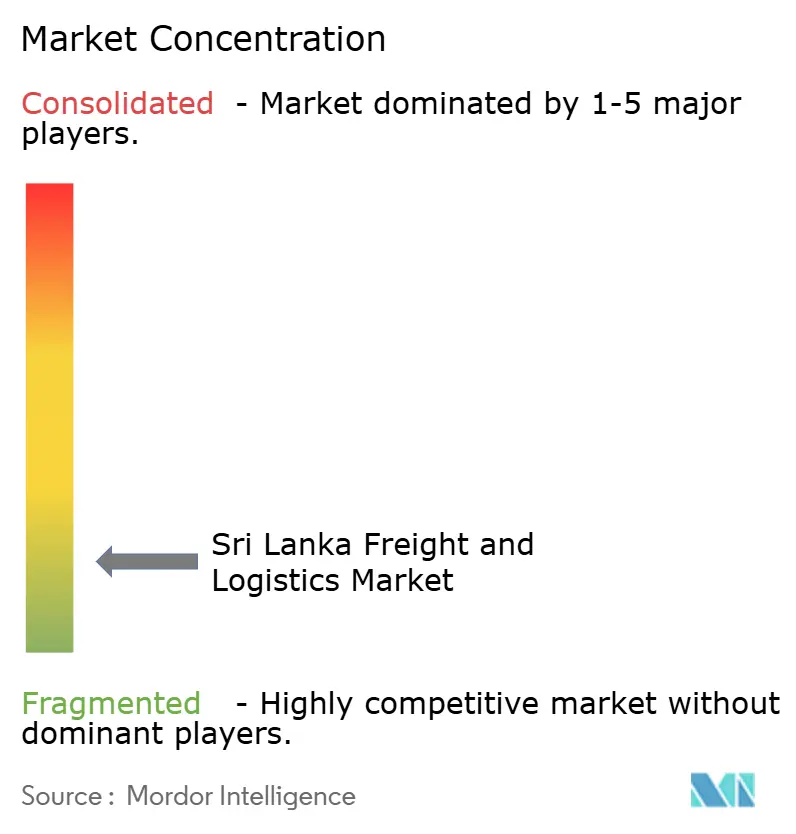

競争環境

市場は断片化していますが、DSVが143億ユーロ(158億米ドル)のDB Schenker買収を完了し、アジア太平洋地域でのプレゼンスを強化した世界最大の3PLを形成するなど、グローバルな統合が競争ダイナミクスを再編しています。規模の経済により、主要航路の船社に対する運賃交渉力と、小規模な既存事業者には手の届かない予測分析向けのIT予算が確保されています。国内の有力企業であるJohn Keells Logistics、Hayleys Advantis、Expolanka Freightは、地域特有の課題に対応するローカライズされた問題解決能力と保税トラッキング・フリートを通じて顧客ロイヤルティを維持しています。

差別化はテクノロジーにかかっています。South Asia Gateway Terminalsのトレードレンス・ブロックチェーンとの統合が書類処理を大幅に削減する一方、Maerskの新たな9,290平方メートルのワッタラ倉庫はデジタルツイン可視化を提供しています。温度管理物流と最終マイル電子商取引配送は有望な未開拓領域であり、高速道路ランプ近くの土地を確保して電気バンを導入する事業者がプレミアム利益率を狙える立場にあります。しかし、高い港湾コストが収益性を圧縮し、容量リスクを共有するためのアライアンスとスロット・チャーター契約を余儀なくされています。

ターミナル民営化に関する政策の予測不可能性が長期投資に慎重さをもたらしています。事業者はヤード機器を所有せずリースすることでリスクをヘッジし、固定された事業権条件を求めて働きかけています。人材確保が差別化要因として浮上しており、企業は大学院生向けトレーニープログラムとデータサイエンス・ラボを設立してサプライチェーン専門家を育成し、離職率を地域平均以下に抑えています。

スリランカ貨物・物流産業のリーダー企業

Hayleys Advantis, Ltd.

John Keells Logistics (Pvt), Ltd.

Aitken Spence Group(Ace Express International Pvt., Ltd.を含む)

DHL Group

A.P. Moller - Maersk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSV A/SがDB Schenkerの143億ユーロ(157億8,000万米ドル)の買収を完了し、契約物流およびフォワーディングにおけるグローバルリーダーシップへと躍進しました。

- 2025年1月:CMA CGM Groupがコロンボターミナルの2,500万米ドルの拡張を確認し、自動化ガントリークレーンとAI駆動のコンテナスタッキングを導入します。

- 2024年4月:Maerskがワッタラに9,290平方メートルの輸出集約倉庫を開設し、エンドツーエンドの3PLサービスを強化しました。

- 2024年4月:Aitken Spence Logisticsがマボレにマルチモーダル接続を備えた9,290平方メートルのコンテナ・フレート・ステーションを開設しました。

スリランカ貨物・物流市場レポートの調査範囲

貨物とは、航空、鉄道、道路を通じた商品の輸送を指します。物流とは、資源の調達、保管、目的地への輸送を管理する全体的なプロセスを指します。

スリランカの貨物・物流市場は、エンドユーザー産業別(製造業・自動車、石油・ガス、鉱業・採石業、農業・漁業・林業、建設、流通業)および機能別(貨物輸送、倉庫・保管、貨物フォワーディング、付加価値サービス)にセグメント化されています。

スリランカ貨物・物流市場レポートは、上記すべてのセグメントの市場規模および予測値(米ドル)を提供しています。

本レポートは、現在の市場トレンド、市場ダイナミクス、技術的アップデート、各種セグメントおよび産業の競争環境に関する詳細情報を網羅した、スリランカ貨物・物流市場の包括的な背景分析を提供しています。また、調査においてCOVID-19の影響が組み込まれ、考慮されています。

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

レポートで回答される主要な質問

2026年のスリランカ貨物・物流市場の価値はいくらですか?

市場は2026年に81億1,000万米ドルと評価されています。

市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 4.30%で拡大し、2031年までに100億1,000万米ドルに達すると予測されています。

最も急速に拡大している物流機能はどれですか?

宅配便・速達・小包サービスが、2026年から2031年にかけてCAGR 5.20%と最も速い成長が見込まれています。

統合型物流パークが重要な理由は何ですか?

港湾の混雑を緩和し、倉庫業務を通関・流通と一体化し、物流コスト全体を削減するためです。

ASYCUDA Worldは貿易円滑化においてどのような役割を果たしていますか?

同プラットフォームは通関申告の95%を電子的に処理し、通関時間を6時間以内に短縮しています。

DSVとDB Schenkerの合併はスリランカの事業者にどのような影響を与えますか?

拡大した事業体は規模とIT能力を獲得し、複雑なマルチモーダル契約をめぐる競争を激化させます。

最終更新日: