ドイツ化学物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.01 十億米ドル |

| 市場規模 (2026) | 19.75 十億米ドル |

| 市場規模 (2031) | 23.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ化学物流市場分析

ドイツ化学物流市場規模は、2025年の190億1,000万米ドルから2026年には197億5,000万米ドルに増加し、2031年までに236億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.67%で成長すると予測されています。

ドイツのケミーパーク(化学工業団地)システムも市場の構造的な密度を維持しており、41の加盟パークが26万人以上の労働者を雇用し、国内化学生産の大きなシェアを支えています。2025年4月にドイツ鉄道がDB SchenkerをDSVに売却を完了したことで、ドイツ化学物流市場における大規模な複数拠点契約物流の受注競争が激化しており、大型契約における競争が厳しくなっています。また、HOYERとTALKEがともに水素物流の初期構成に参入したことで、ドイツ化学物流市場内に新たな特殊輸送レイヤーが生まれる可能性を示す、水素フローに関する長期的な機会も浮上しています。

主要レポートのポイント

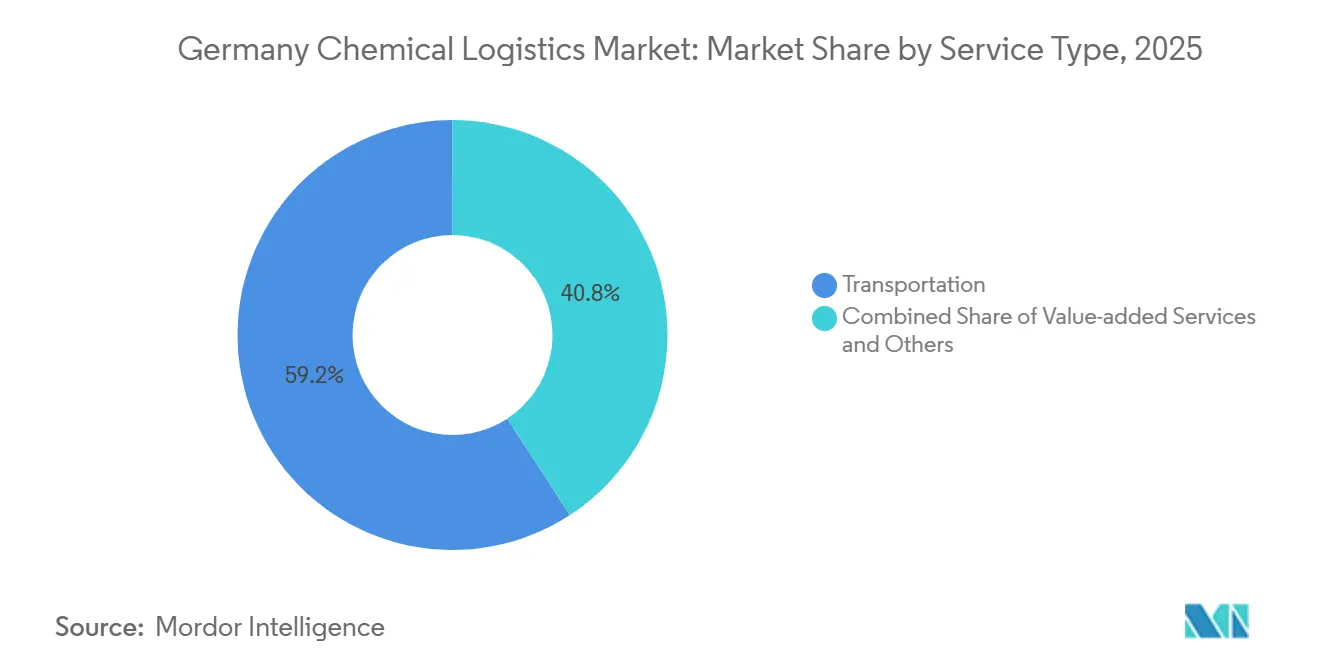

- サービスタイプ別では、輸送が2025年のドイツ化学物流市場規模の59.2%のシェアを占め、付加価値サービスは2031年にかけてCAGR 6.50%で成長すると予測されています。

- 危険クラス別では、危険化学品が2025年のドイツ化学物流市場規模の63%のシェアを占め、2031年にかけてCAGR 5.67%で成長すると予測されています。

- 温度管理別では、非温度管理物流が2025年のドイツ化学物流市場シェアの78.13%を占め、温度管理物流は2031年にかけてCAGR 6.81%で拡大すると予測されています。

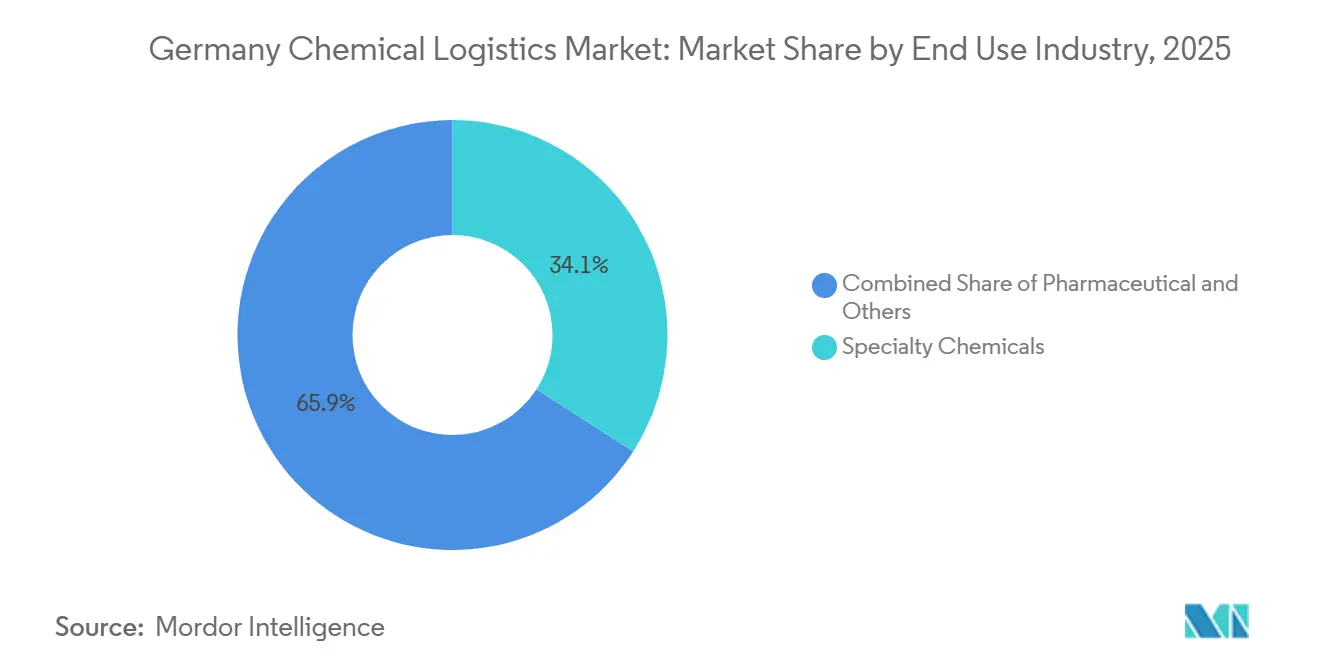

- 最終用途産業別では、特殊化学品が2025年のドイツ化学物流市場規模の34.11%を占め、医薬品の最終用途は2031年にかけてCAGR 7.12%で成長すると予測されています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年に41.92%のシェアを占め、バイエルン州は2031年にかけて最も高い予測CAGRである5.05%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ化学物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内化学品生産の加速回復 | +0.5% | ノルトライン=ヴェストファーレン州とライン=ルール集積地に集中した上振れを伴う全国規模 | 中期(2〜4年) |

| EU-ADR適合が専門需要を牽引 | +0.6% | 全国規模、適合の複雑性が最も高いのはノルトライン=ヴェストファーレン州とバーデン=ヴュルテンベルク州 | 短期(2年以内) |

| 輸出志向型サプライチェーンの複雑性 | +0.7% | ハンブルク、ブレーメン、ロッテルダム回廊における輸出ゲートウェイの恩恵を受ける全国規模 | 中期(2〜4年) |

| ケミーパーク基盤の統合物流の拡大 | +0.4% | ノルトライン=ヴェストファーレン州、バイエルン州、ライン=マイン、ラインラント集積地 | 長期(4年以上) |

| IoTタンクとデジタルツインの採用 | +0.8% | 大規模ケミーパークサイトに早期採用が集中する全国規模 | 中期(2〜4年) |

| グリーン水素コリドーの整備 | +0.3% | 北ドイツ、ライン=ネッカー、2027年以降全国規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内化学品生産の加速回復:脆弱な回復が選択的な物流需要を生み出す

ドイツの化学・医薬品基盤は、2025年の厳しい事業環境から2026年を迎えました。産業生産は3.3%減少し、売上は3%低下し、設備稼働率は平均72.5%にとどまりました。この背景から、ドイツ化学物流市場における回復は広範なものではなく選択的なものにとどまっています。生産量がわずかに回復するだけでも、バルク量を完全に回復させることなく、タンカーの稼率、倉庫の回転率、包装活動を押し上げるためです。これにより、複合サービス事業者には緩衝材が生まれます。医薬品関連のフローがネットワーク稼働率を支える一方で、バルク生産者は引き続き低い稼働率で操業を続けることができます。また、ドイツ化学物流市場において早期に能力を増強した事業者は、より広範な生産回復が実現する前に在庫補充が鈍化した場合、利益率が低下するリスクがあることも意味しています。そのため、資産配分はコアとなる化学品量と、より小規模で規制の厳しい輸送の両方に対応できる混合ネットワークへと移行しています。

EU-ADR適合が専門需要を牽引:専門能力が明確な差別化要因であり続ける

ドイツ化学物流市場において、適合性は引き続き需要の直接的な牽引力となっています。危険物輸送には、訓練を受けたスタッフ、認定されたプロセス、および規制対象物質向けに設計された保管資産が必要です。道路輸送、タンク取り扱い、再梱包、検査、文書サポートを組み合わせることができる事業者は、荷主が取引相手を減らしたい場合に有利な立場に立てます。2025年10月に稼働したLeschacoのブレーメン物流センターは、専用の危険物インフラと分類ベースの保管能力を追加し、事業者がコンプライアンス集約型の需要に投資している様子を示しています。LudwigshafenにおけるBASFのdTEX導入も同じ方向性を示しており、トラックの配車をほぼ完全に自動化し、サイトアクセス、移動管理、ワークフロー実行のデジタル面を強化しました[1]出典:Leschaco Group、「Leschaco、ブレーメンの新多目的施設で危険物物流を強化」、Leschaco News、leschaco.com。実際のところ、ドイツ化学物流市場は、コンプライアンスをバックオフィスの負担ではなく業務能力として扱う事業者を評価しています。顧客が監査対応とマネージドサービスサポートにより高い価値を置くようになるにつれ、このギャップはさらに広がる可能性があります。

ケミーパーク基盤の統合物流の拡大:サイト物流が切り替えコストを深化させ続ける

ケミーパークに連携した業務は、ドイツ化学物流市場において構造的な優位性を維持しています。共有ユーティリティ、サイト保管、組み込まれた流通が取り扱いリスクを低減し、移動時間を短縮するためです。VCIの化学工業団地ネットワークは41の加盟パークにまたがり、26万人以上の労働者を支援しており、国内生産基盤の多くが集積型産業サイトに結びついていることを示しています。TALKEのフットプリントもこのパターンを裏付けており、ドイツ国内15拠点のうち9拠点がライン=ルール集積地に位置し、サイト物流とトリモーダルアクセスが最も重要な場所に集中しています[2]出典:TALKE Group、「欧州における化学物流、拠点」、TALKE、talke.com。この組み込まれた立場は顧客の切り替えコストを高めます。化学工業団地内で事業者を変更すると、安全プロトコル、ワークフロー統合、サイト内の業務継続性に影響を与えるためです。したがって、ドイツ化学物流市場は、主要な化学サイトでフェンスライン物流をすでに管理している事業者に持続的な優位性を与えています。この優位性は、エネルギー転換、特殊品生産、新たな原料フローに向けてプラントポートフォリオが再編されるにつれて、さらに価値が高まるはずです。

IoTタンクとデジタルツインの採用:デジタル管理が日常業務に浸透

デジタル化はドイツ化学物流市場において実践的な成長レバーとなっており、大規模サイトでは現在、自動化を活用して滞留時間の削減、スロット稼働率の改善、トラック配車の効率化を図っています。BASFは2025年9月にLudwigshafenでdTEXシステムの展開を完了し、同社は最大の統合サイトにおけるトラック配車のほぼ完全なデジタル化・自動化としてこの展開を説明しました。BASFはまた、Google CloudおよびPrognostica GmbHとともにネットワーク計画向けのAI支援デジタルツインを導入し、計画サイクルを短縮するとともに、シミュレーションがルーティングとサプライ意思決定を改善できることを実証しました。これらのシステムはドイツ化学物流市場において重要です。サイトデータをより迅速な配車、より良い設備稼働率、移動全体にわたる強化された可視性に変換するためです。また、特にタイミングエラーがコストを急速に増加させるタンク、鉄道、ヤード業務において、顧客の期待値を高めます。同時に、より広範なセンサーとプラットフォームの採用により、危険物および温度管理が必要な化学品フローにおける業務データのセキュリティがますます重要になっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と道路貨物運賃の上昇 | -0.4% | 全国規模、東ドイツと北ドイツで最も深刻 | 短期(2年以内) |

| 炭素価格連動型コスト上昇 | -0.3% | 全国規模、道路依存型化学品回廊への影響が不均衡 | 中期(2〜4年) |

| 温度管理対応鉄道タンクの不足 | -0.2% | 全国規模、特にライン渓谷と南北医薬品回廊 | 中期(2〜4年) |

| ライン川水路の混雑と閘門の停止 | -0.3% | ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、ラインラント、ハンブルクおよびARAターミナルへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と道路貨物運賃の上昇:道路輸送能力が短期的な主要制約として残る

道路輸送はドイツ化学物流市場における化学品移動の大きなシェアを依然として占めているため、資格を持つドライバーの不足は利用可能な輸送能力をすぐに逼迫させます。危険物輸送では、化学品荷主が標準的な貨物輸送よりも厳格な取り扱いおよび安全要件を満たすことができるドライバーを必要とするため、プレッシャーはより大きくなります。これにより、ルート計画、ヤード自動化、ネットワーク密度の価値が高まりますが、これらのツールは制約を緩和するだけで解消するわけではありません。また、特に道路区間を鉄道やターミナルベースの混載と接続できる事業者にとって、インターモーダル構成の魅力も高まります。ドイツ化学物流市場では、タンク輸送能力、鉄道アクセス、規律ある配車スケジュールを持つ事業者が、道路貨物が逼迫した際に利益率を守るうえで有利な立場にあります。そのため、荷主は物流入札においてレジリエンスと輸送モードの柔軟性をより重視するようになっています。

ライン川水路の混雑と閘門の停止:回廊依存がネットワークリスクを高める

ライン川はドイツ化学物流市場にとって依然として不可欠であり、特にバージ連携の化学品の入出荷フローに依存する西部集積地にとってはなおさらです。水路状況が悪化すると、その影響は内陸水運にとどまらず、移転した輸送量がすでに逼迫している鉄道・道路ネットワークに流れ込みます。これは化学工業団地にとってより広範な問題を引き起こし、在庫計画、原料調達のタイミング、出荷配送を同時に安定させることが難しくなります。LudwigshafenとアントワープをつなぐBASFとLineasの専用鉄道シャトルは、ライン川へのエクスポージャーが高まる際に鉄道を活用した代替手段がなぜより重要になっているかを示しています。したがって、ドイツ化学物流市場は、単一の主要貨物ルートに依存するのではなく、マルチモーダルターミナルと回廊の多様化に向けた投資を促進しています。この転換はレジリエントな事業者を支援しますが、ライン川沿いを担当する荷主と物流事業者の資本需要も高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が収益をリードし、サービス集約度は上昇し続ける。

輸送は2025年のドイツ化学物流市場シェアの59.2%を占め、タンカー、鉄道貨車、バージ、契約輸送にわたってコアとなる移動活動が依然として収益の基盤であることを確認しました。ドイツの化学品生産基盤がノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、バイエルン州の集積地に分散しており、いずれも密な国内貨物リンクに依存しているため、道路輸送はこの機能の最大部分を占め続けました。鉄道はドイツ化学物流市場においてその役割を強化し続け、専用化学品シャトルが大手生産者にとってバックボーンに近い地位に移行しました。BASFとLineasは2025年5月にLudwigshafenとアントワープ間の貨物シャトルの1,000回目の往復を記録し、定期鉄道リンクが選択された国境を越えた化学品回廊の中心となっていることを強調しました[3]出典:BASFおよびLineas、「LineasとBASFが1,000回目の貨物シャトルを祝う」、Lineas Newsroom、newsroom.lineas.net。

付加価値サービスは2031年にかけてCAGR 6.50%で成長すると予測されており、ドイツ化学物流市場において最も急速に拡大している物流機能となっています。化学品メーカーがプラント資本を守り、サポート業務をアウトソーシングしようとするなか、倉庫内ブレンディング、再ラベリング、再ドラム詰め、検査、文書サポートへの需要が移行しています。DACHSERは2026年にラシュタットに新たな危険物倉庫を稼働させる予定であり、そのタイミングは化学品生産が徐々に改善するにつれて需要が強まるという期待を反映しています。LeschacoのブレーメンサイトもBASFと同じメッセージを伝えており、この施設は専用の危険物保管と規制対象化学品フロー向けのより広範な契約物流能力を組み合わせています。その結果、ドイツ化学物流市場は、単に製品を保管するだけでなく、業務上の複雑性を吸収できる倉庫能力をより高く評価するようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

危険クラス別:危険物フローが化学物流のコアを定義し続ける

危険化学品は2025年のドイツ化学物流市場規模の63%を占め、2031年にかけてCAGR 5.67%で拡大しており、ADR対応輸送、認定保管、専門タンク資産の中心的な役割を強調しています。ドイツ化学物流市場のこの部分は、基本的な化学品生産が低調な場合でも構造的に重要であり続けます。多くの規制対象物質は依然として専用の輸送と取り扱いを必要とするためです。Brenntag は2025年第2四半期にドイツのカイザースラウテルンにある危険物保管施設GSZ Kaiserslauternの買収を通じて中央ヨーロッパのフットプリントを強化し、規制対象物質の業務基盤を拡大しました。この動きは、事業者が景気サイクルが弱い時期でも認定された危険物インフラに長期的な価値を見出していることを示しています。

このセグメント内の商業的論理は変化しており、利益率の質は純粋な量よりも認証、監査対応、取り扱い精度に依存するようになっています。ドイツ化学物流産業では、認定事業者が長期的なサイトおよびネットワーク契約を競うことができる一方、専門性の低い運送業者はより変動の大きいスポット業務に追いやられています。非危険物側はより大きな価格圧力に直面しており、大規模なバルクフローは技術的障壁がない広範な貨物ネットワークを通じてルーティングできます。危険物物流はまた、既存の危険物保管・流通能力と相性の良いリチウムイオン電池取り扱いなどの隣接カテゴリーからも支援を受けています。これにより、ドイツ化学物流市場は、設備、訓練、倉庫保管、コンプライアンスサポートを一つの業務モデルで組み合わせることができる事業者に傾き続けています。

温度管理別:常温量が支配的だが、管理された取り扱いがより速く拡大

非温度管理物流は2025年のドイツ化学物流市場シェアの78.13%を維持しました。ドイツにおけるバルク化学品移動の大部分は依然として道路、鉄道、内陸水路ネットワークを通じて常温条件下で輸送されるためです。この基盤により、ドイツ化学物流市場は標準的な工業用化学品、ポリマー、溶剤、および関連フローの大量輸送に引き続き根ざしています。それでも、最も強い成長は、規模よりも製品の完全性が重要な管理された取り扱いへと移行しています。

温度管理物流はドイツ化学物流市場において2031年にかけてCAGR 6.81%で成長すると予測されており、冷蔵または加熱条件を必要とする医薬品、試薬、特殊中間体フローによって支えられています。これにより、資産の優先順位が断熱保管、監視輸送、各ステップでのコンプライアンスを証明できるサービスモデルへと変化しています。

最終用途産業別:特殊化学品が収益をリードし、医薬品がペースを設定

特殊化学品は2025年のドイツ化学物流市場規模の34.11%を占め、ドイツ化学物流市場において最大の最終用途セグメントとなっています。このセグメントは非常に大きな出荷規模よりも頻繁でコンプライアンス重視の配送に依存しており、ライン=ネッカー、ライン=マイン、バイエルン州におけるドイツの集積型生産構造と一致しています。ドイツ化学物流産業はこれらのフローから恩恵を受けており、輸送、保管、包装においてより高いサービス内容を支援しています。

医薬品の最終用途は2031年にかけてCAGR 7.12%で成長すると予測されており、その見通しはVCIのレポートと一致しています。VCIのレポートによると、より広範な化学品基盤が弱体化する中、2025年の医薬品生産は4.5%増加しました。この乖離は重要です。事業者が資本と経営資源をどこに配分するかを変えるためです。医薬品関連の需要は温度管理輸送、クリーンな取り扱い、トレーサビリティ、より短い対応サイクルを支援し、これらすべてがドイツ化学物流市場のサービスプロファイルを高めます。

地理的分析

ノルトライン=ヴェストファーレン州は2025年のドイツ化学物流市場シェアの41.92%を占め、明確な地域リーダーとなっています。ライン=ルール集積地が生産、保管、ターミナル、密な産業需要を一つの回廊に集約しているため、この州はドイツ化学物流市場の中心であり続けています。TALKEのネットワークは集中度を明確に示しており、ドイツ国内15拠点のうち9拠点がライン=ルール地域に位置しています。より広い西部回廊もBASFのLudwigshafenサイトから恩恵を受けており、その鉄道とコンテナインフラはラインラント=プファルツ州をはるかに超えた貨物パターンに影響を与えています。同時に、ノルトライン=ヴェストファーレン州はライン川関連の混乱に対するエクスポージャーが大きいため、ドイツの他の多くの地域よりも高い輸送モードの柔軟性が事業者に求められます。

バイエルン州は2031年にかけてCAGR 5.05%で成長すると予測されており、ドイツ化学物流市場において最も成長の速い地域セグメントとなっています。成長は、ミュンヘン、インゴルシュタット、およびより広いケムデルタ・バイエルンのフットプリント周辺の医薬品および特殊化学品生産によって支えられています。これにより、標準的な貨物輸送だけでなく、GMP準拠の保管、管理された取り扱い、より高付加価値の契約物流への需要が高まっています。DHLのフロルシュタット医薬品キャンパスは隣接するヘッセン州に位置していますが、南ドイツへの流通を支援し、バイエルン州の需要基盤に近い能力を追加するため、関連性があります。

バーデン=ヴュルテンベルク州とその他の州がドイツ化学物流市場の残りのシェアを占めています。バーデン=ヴュルテンベルク州は、ライン渓谷とバーゼル=カールスルーエ回廊を通じてドイツとスイスの特殊化学品生産を結びつけているため重要です。DHLの新しい26,600平方メートルのラインバッハ物流センターは2026年8月に稼働予定であり、より広いラインラントと空港連携貨物集荷圏のネットワーク柔軟性を強化します[4]出典:DHL Group、「DHLがフロルシュタットのDHL健康物流キャンパスを欧州医薬品ハブに転換」、DHL Group Press、group.dhl.com。北部の州も港湾ゲートウェイと水素・アンモニア物流ルートの初期整備を通じて貢献しており、ドイツ化学物流市場に将来の成長レイヤーを加えています。

競争環境

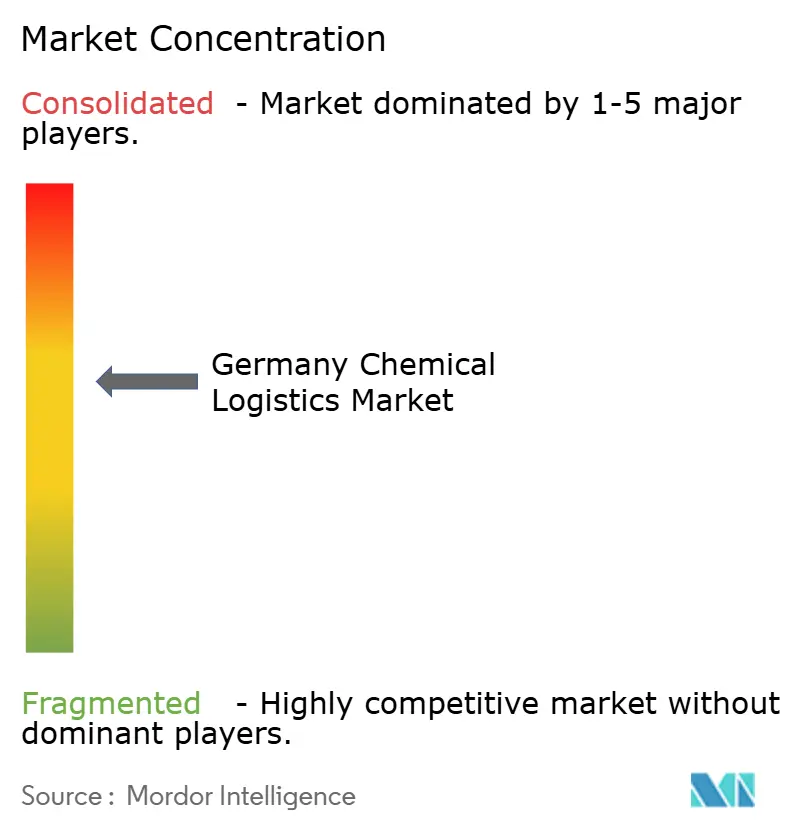

ドイツ化学物流市場は、専門事業者と多角化したグローバルプロバイダーが並行して競争する、適度に集約された構造を持っています。HOYER Group、Bertschi AG、TALKE Group、Den Hartogh Logistics、Leschacoは危険物輸送、タンク業務、サイト物流において強固な地位を占めています。DSV、DHL Supply Chain、Kuehne+Nagel、CEVA Logistics、GEODISは、化学品の専門知識がネットワーク規模と組み合わされた契約物流および4PL業務においてより広範に競争しています。最も重要な構造的変化は2025年4月に訪れ、ドイツ鉄道がDB SchenkerをDSVに143億ユーロで売却を完了し、ドイツ化学物流市場における規模競争を大きく変えました。これにより、認証、サイト統合、またはタンク専門性がグローバルな量よりも重要な分野でニッチを守るよう、中規模事業者への圧力が高まっています。

テクノロジーはドイツ化学物流市場において最も明確な競争フィルターの一つになりつつあります。BASFのLudwigshafenでのdTEX展開は、統合化学サイトにおけるデジタル配車、ヤードフロー、トラック取り扱いのベンチマークを引き上げました。BASFがサプライ意思決定にAI支援デジタルツインを活用していることも、顧客がより迅速で接続された物流計画へと移行していることを示しています。コントロールタワーの可視性、出荷トレーサビリティ、またはデータに基づく例外処理を提供できない事業者は、契約更新においてより厳しい状況に直面する可能性があります。

低排出物流はドイツ化学物流市場において別の差別化ポイントとして浮上しています。HOYERは2025年7月にH2 MOBILITYと水素物流契約を締結し、水素流通において早期の業務的役割を担っています。TALKEも2026年の展開に向けてADR認定水素トラックに投資した一方、HOYERは2026年2月にドイツ連邦輸送機関に加盟し、商業的な化学品業務を超えた戦略的関連性を広げました。Bertschiは2026年も持続可能な化学物流インフラへの投資を続けており、インターモーダルの立場を支援し、低排出ネットワーク設計への転換を強化しています。したがって、ドイツ化学物流市場の両端で競争が激化しており、規模、専門性、業務転換がますます重要になっています。

ドイツ化学物流産業のリーダー

HOYER Group

Bertschi AG

TALKE Group

BASF SE

Brenntag SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Univar Solutionsは、ドイツを含むEMEA市場でのシリコーン添加剤の流通に関するDowとの戦略的パートナーシップを拡大しました。

- 2026年3月:Univar Solutionsは、ドイツ市場のカバレッジを含む、プラスチックおよび接着剤向け性能添加剤に関するSI GroupとのEMEA流通パートナーシップを拡大しました。

- 2026年3月:BASF SEとSchützは、BASFのルートヴィヒスハーフェン本社に高度に自動化されたIBC生産・保管施設を建設する契約を締結し、工事は2026年第3四半期に開始予定です。

- 2025年12月:Den Hartogh LogisticsとNissin Corporationは、日本の化学市場向けISOタンクコンテナ事業の拡大を目的として、東京にDen Hartogh Nissin Corporationを合弁会社として設立しました。

ドイツ化学物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 倉庫保管、流通および在庫管理 | |

| 付加価値サービスおよびその他 |

| 危険化学品 |

| 非危険化学品 |

| 温度管理(冷蔵・加熱) |

| 非温度管理 |

| 医薬品 |

| 化粧品 |

| 石油・ガス |

| 特殊化学品 |

| その他の最終用途 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管、流通および在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| 危険クラス別 | 危険化学品 | |

| 非危険化学品 | ||

| 温度管理別 | 温度管理(冷蔵・加熱) | |

| 非温度管理 | ||

| 最終用途産業別 | 医薬品 | |

| 化粧品 | ||

| 石油・ガス | ||

| 特殊化学品 | ||

| その他の最終用途 | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 |

レポートで回答される主要な質問

2031年のドイツ化学物流の予測値は?

ドイツ化学物流市場は、2026年の197億5,000万米ドルから2031年までに236億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.67%を反映しています。

ドイツで現在最も多くの収益をもたらしている物流機能はどれですか?

輸送が最大の機能であり、2025年の収益ェアは59.2%です。市場が密な化学品集積地全体での道路、鉄道、バルク輸送に大きく依存しているためです。

この分野で最も急速に成長しているセグメントはどれですか?

医薬品の最終用途が最も急速に成長している最終用途セグメントであり、2031年にかけてCAGR 7.12%となっています。

ノルトライン=ヴェストファーレン州がドイツの化学物流においてなぜ重要なのですか?

ノルトライン=ヴェストファーレン州はライン=ルール化学品集積地、密な生産インフラ、主要ターミナル、活発なサイト物流活動を組み合わせているため、2025年の収益の41.92%を占めました。

医薬品生産はドイツの物流需要にどのような影響を与えていますか?

より広範な化学品基盤が弱体化する中、2025年の医薬品生産は4.5%増加しており、管理された保管、コンプライアンス重視の輸送、より高付加価値の物流サービスへの需要を移行させています。

物流事業者間の競争を再形成している戦略的変化は何ですか?

2025年4月のDSVによるDB Schenker買収の完了が大規模な契約物流の受注競争を激化させており、一方で専門事業者は危険物およびタンクベースの業務においてニッチを守り続けています。

最終更新日: