中国化学物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

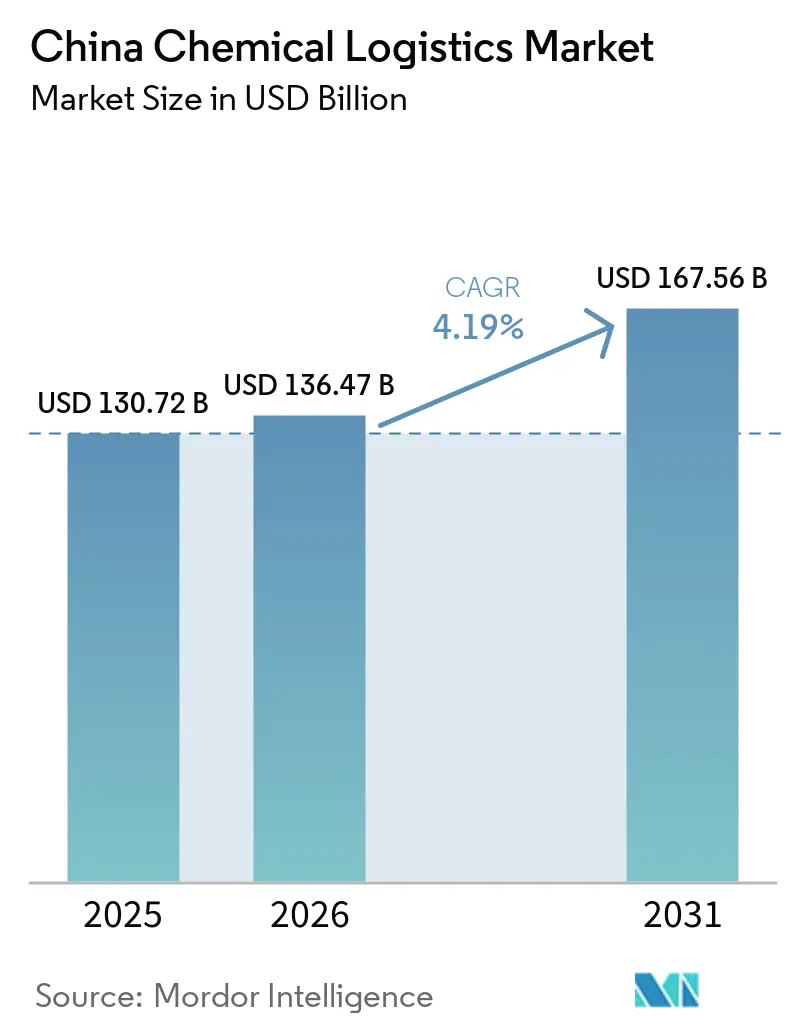

| 基準年の市場規模 (2025) | 130.72 十億米ドル |

| 市場規模 (2026) | 136.47 十億米ドル |

| 市場規模 (2031) | 167.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国化学物流市場分析

中国化学物流市場規模は、2025年に1,307億2,000万米ドル、2026年に1,364億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.19%で成長し、2031年までに1,675億6,000万米ドルに達する見込みです。

中国化学物流市場は、専用タンクトラック、沿岸タンカー、鉄道貨車、マルチモーダルリンクがサービス範囲と運営規模を左右するため、引き続き重輸送資産を基盤としています。需要は危険貨物に集中しており、下流の石油化学製品や電池材料は、国内の長距離輸送において法令遵守の取り扱い、トレーサビリティ、ルート管理を必要とします。また、医薬品コールドチェーンの要件や特殊化学品の品質管理が温度管理型保管・監視流通への投資を促しているため、中国化学物流市場はより高精度なサービスへとシフトしています。2026年の規制強化により法令違反のコストが上昇しており、デジタル管理システム、認可済み車両、安全な運営ネットワークをすでに保有する大手事業者が優位に立っています。同時に、石油化学生産の内陸シフトと道路・鉄道・河川・沿岸輸送の切り替えニーズが、一貫したコンプライアンスとマルチモーダル実行能力を持って西部・中部路線に対応できる事業者に新たな拡大余地をもたらしています。

主要レポートのポイント

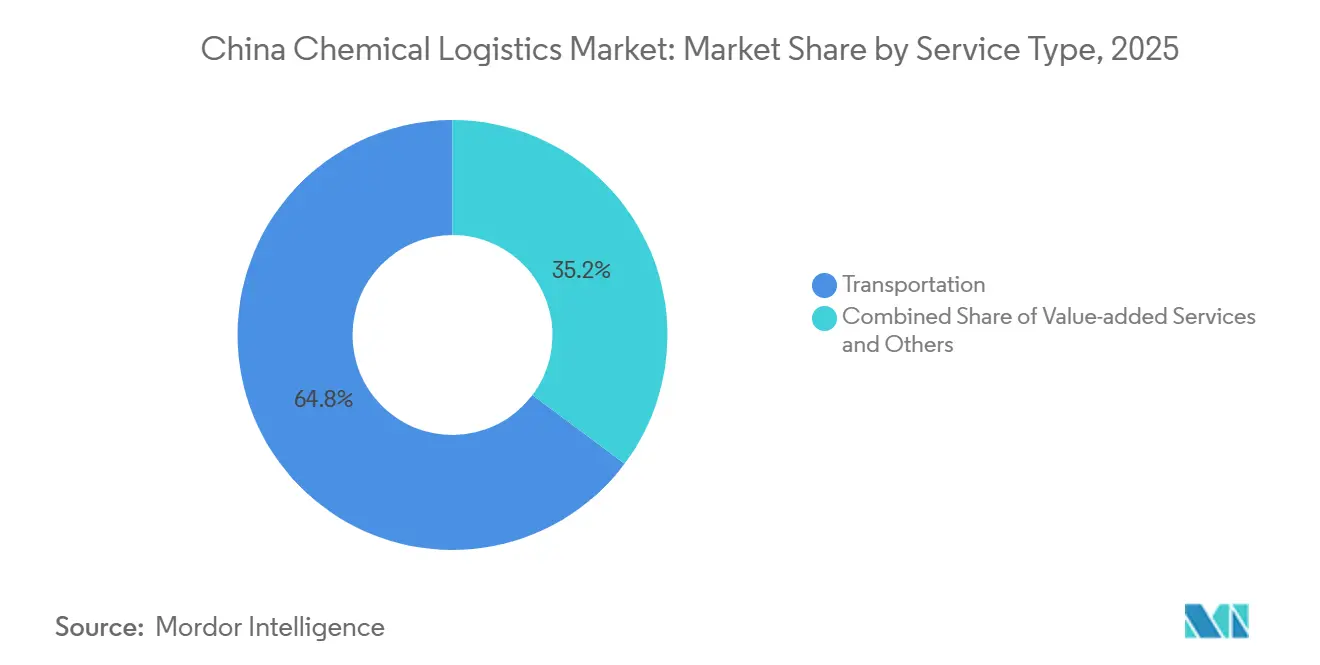

- サービスタイプ別では、輸送が2025年の中国化学物流市場規模の64.77%を占め、付加価値サービスおよびその他が2031年にかけて最も高い予測CAGR 7.31%を記録しました。

- 危険度クラス別では、危険化学品が2025年の中国化学物流市場シェアの66.5%を占め、2031年にかけて最も速い予測CAGR 6.19%を記録しました。

- 温度管理別では、非温度管理物流が2025年の中国化学物流市場シェアの71.5%を占め、温度管理取り扱いが2031年にかけて最も高い予測CAGR 7.33%で成長しました。

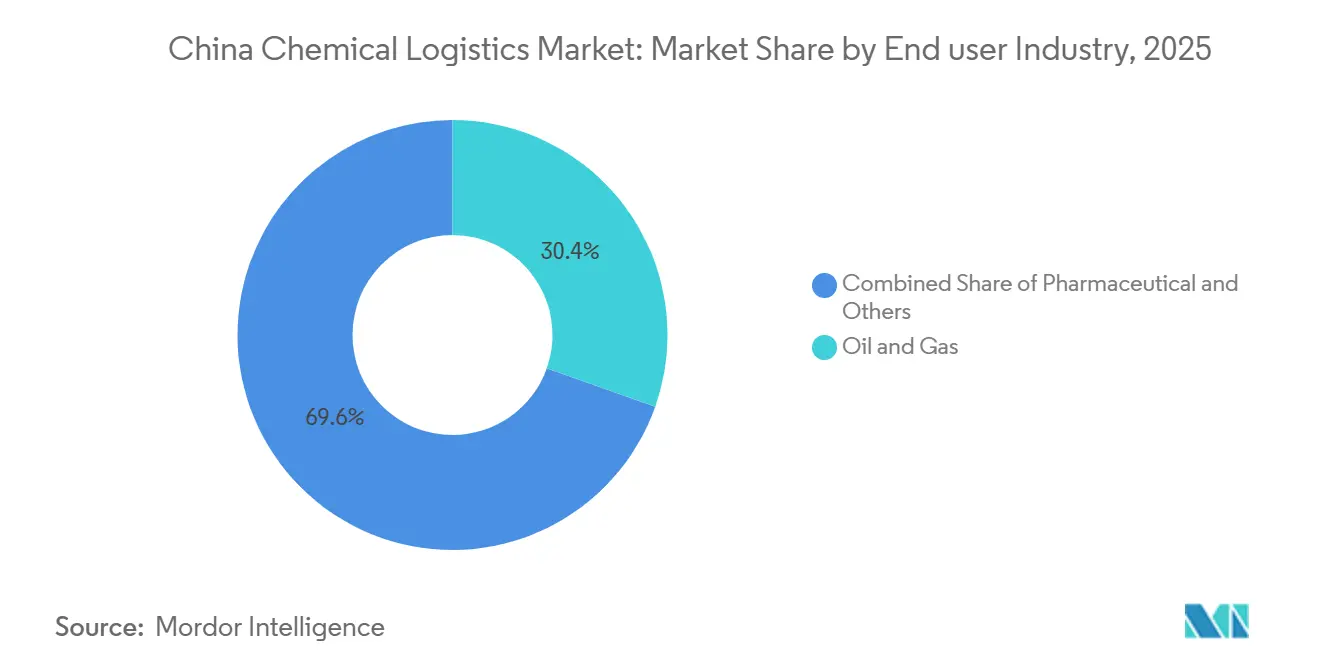

- 最終用途産業別では、石油・ガスが2025年の中国化学物流市場規模の30.41%のシェアを獲得し、医薬品が2031年にかけて最も速い予測CAGR 7.64%を記録しました。

- 地域別では、中国東部が2025年の収益の24.1%を占め、中国西南部が2031年にかけて最も高い予測CAGR 5.57%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国化学物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中欧危険物輸送協定による越境コンプライアンスの緩和 | +0.3% | 中国北部、中国東部、欧州の鉄道・海上回廊 | 短期(2年以内) |

| 石油化学生産能力の西部から東部へのシフトによる国内輸送量の増加 | +0.8% | 中国西北部、中部、西南部 | 中期(2〜4年) |

| 電子商取引による特殊包装化学品への需要 | +0.4% | 中国東部、中国南部 | 短期(2年以内) |

| IMO 2026年脱炭素化目標による化学タンカーの船隊更新の強制 | +0.5% | 上海、天津、広州、寧波を含む中国沿岸部 | 中期(2〜4年) |

| 京津冀「危険化学品ワンパーミット」パイロットによる行政コストの削減 | +0.2% | 北京、天津、河北を含む中国北部 | 短期(2年以内) |

| 中国西南部におけるリチウムイオン電池リサイクルクラスターの成長 | +0.6% | 四川、雲南、貴州を含む中国西南部、中部への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油化学生産能力の西部から東部へのシフトによる国内輸送量の増加

中国化学物流市場は、石油化学生産能力が沿岸クラスターから内陸・西部省へシフトすることで再編されています。新疆、寧夏、陝西、四川における石炭化学投資が、メタノール、エチレングリコール、芳香族化合物、酢酸の長距離国内輸送を増加させています。既存の中国東部物流システムは輸出入フローを中心に構築されており、内陸起点の国内路線には効率が低い状況です。漢港の江陵石油化学ターミナルはその変化への直接的な対応であり、揚子江中上流に大規模な公共石油化学ノードを追加し、内陸の生産量と東部の需要センターをより緊密に結びつけています[1]出典:Baird Maritime、「武漢港の新石油化学ターミナルが開業し、化学品保管能力を強化」、Baird Maritime、bairdmaritime.com。河北省が2025年にCNY 2,010億(USD 278億)相当の60の化学プロジェクトを優先推進する方針を示したことは、内陸サプライチェーンの延伸が中国西部に限らず、新たな貨物需要の北部ベクターも形成していることを示しています。生産マップが変化するにつれ、中国化学物流市場は、沿岸港湾ベースの貨物ネットワークのみに依存するのではなく、単一のサービスプラットフォームで河川・鉄道・道路輸送を組み合わせられる事業者を高く評価するようになっています。

IMO 2026年脱炭素化目標による化学タンカーの船隊更新の強制

中国化学物流市場は、IMO脱炭素化および船舶効率基準に連動した船隊更新サイクルによっても牽引されています。広州造船国際は2025年に予定より早く4隻の47万4,500重量トン型LR1化学品・製品タンカーの第1船を引き渡し、EEDI第3フェーズ要件を満たしつつデュアルフューエル転換能力も確保しました。南京タンカー公社も2025年にメタノール対応の6,600重量トン型ステンレス鋼製化学タンカー3隻を発注し、2028年上半期の引き渡しを予定しており、運賃環境が軟調な中でも船主が引き続き資本を投入していることを示しています。SSYは2026年に世界の化学タンカー受注残の46%が引き渡されると予測しており、旧来の船腹が市場から退出する前に近期的な供給圧力が生じる可能性を示唆しています。COSCO SHIPPING Energy Transportationも2025年5月に9,200重量トン型ステンレス鋼製化学タンカーを発注しており、国内事業者が引き続き特殊沿岸輸送能力を拡大していることを裏付けています。中国化学物流市場は、脱炭素化コンプライアンスと危険貨物監視が、別々の規制ワークフローではなく、単一のデジタル運営システムを通じて処理される構造へと移行しつつあります。

電子商取引による特殊包装化学品(インク、コーティング剤、接着剤)への需要

中国化学物流市場では、インク、コーティング剤、接着剤、分散剤に使用される特殊包装化学品への需要が構造的にシフトしています。これらの製品はバルク商品より少量で流通しますが、より厳格な危険物取り扱い、貨物分離、場合によっては温度管理が必要です。BASFが2025年11月に南京で高性能分散剤ラインを稼働させたことは、中国東部の包装・印刷サプライチェーンが特殊化学品の生産能力を需要センターに近づけていることを明確に示しています。このシフトにより、貨物パターンは統合されたフルトラック化学品輸送から、依然として危険物コンプライアンスを必要とする、より細分化された時間重視の輸送へと変化しています。かつてバルク商品路線に注力していた事業者は、サービスモデルがより要求水準が高く付加価値が高いため、小口特殊品輸送能力を追加しています。中国化学物流市場では、精密な包装化学品輸送に対応できる事業者と、依然として標準的なバルク輸送を主体とする事業者との間の格差が拡大しています。

中国西南部におけるリチウムイオン電池リサイクルクラスターの成長

中国化学物流市場は、リチウムイオン電池リサイクル能力と規制監督が並行して拡大する中、中国西南部において新たな成長センターとして台頭しています。中国は2025年に81万9,000トンのリチウムイオン電池を廃棄し、前年比90.5%増となった一方、リサイクル量は30万1,668トンに達し、逆方向の危険物フローがいかに急速に物流システムに流入しているかを示しています。2026年4月に施行された行政措置により、車両・電池の統合廃棄、全工程トレーサビリティ、より強力な生産者責任が義務付けられ、このセグメントはより正式でスケーラブルな物流ネットワークへと移行しています。四川・雲南での能力増強が、使用済み電池と中間材料の収集・放電・処理回廊としての中国西南部の役割を強化しています。使用済みリチウムパックは第9類危険物規則の対象となるため、物流要件は単純な輸送を超え、管理された収集・保管・放電、および湿式製錬プラントへの輸送を含みます。中国化学物流市場は、困難な西南部の地形と整備された回廊インフラを越えて電池廃棄物、電解質関連材料、リサイクル前駆体を管理できる事業者に向けた持続的なサブセグメントを開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年郭亮事故後のトンネル規制強化 | -0.3% | 中部中国、省間危険物ルートへの全国的な波及あり | 短期(2年以内) |

| 鉄鋼生産能力抑制による鉄道タンク貨車不足 | -0.4% | 全国、北部・西北部中国に集中 | 中期(2〜4年) |

| 第8類腐食性物質への強制RFIDトラッキングによるコンプライアンスコストの上昇 | -0.3% | 全国、東部・南部中国の産業ハブで早期圧力あり | 短期(2年以内) |

| IMO第II類貨物に対する沿岸港湾混雑割増料金の上昇 | -0.4% | 上海、天津、寧波、広州を含む中国沿岸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年郭亮事故後のトンネル規制強化

中国化学物流市場は、2025年の郭亮事故後にトンネル規制が強化されたことで、複数の危険物道路回廊において輸送時間が長期化しています。河南、山西、陝西、四川、貴州などの省は省間移動に道路インフラのトンネルに大きく依存しているため、この問題は重大です。ルートが制限されたり時間帯が狭められたりすると、影響を受ける路線は下流の化学品ユーザーが求める同じジャストインタイム配送リズムを維持できなくなります。交通運輸部が2026年2月に導入した改訂版危険物道路輸送規制は、衛星監視によるルートコンプライアンスを強化しました。逸脱に対するペナルティが引き上げられ、統合された車両管理システムを持たない小規模運送業者のコスト負担が増加しています。このコスト圧力は、多くの小規模道路事業者が大規模車両と同じペースで新技術とコンプライアンスコストを吸収できないため、業界再編を加速させる可能性があります。中国化学物流市場では、安全な迂回ルート管理を証明できるか、道路の信頼性が低下した際に他の輸送モードに切り替えられる事業者へと荷主の需要がシフトしています。

鉄鋼生産能力抑制による鉄道タンク貨車不足

中国化学物流市場は、荷主がより多くのモーダル柔軟性を必要としている時期に、鉄道タンク貨車の供給が限られているという制約も抱えています。中国の粗鋼生産量は2025年に前年比4.4%減の9億6,100万メートルトンとなり、炭素集約度目標の下で2026年も再び減少が見込まれており、特殊貨車製造向けの供給が逼迫しています。太原、呼和浩特、蘭州、西安の鉄道当局も2025年に非石炭貨物の承認を厳格化し、重要な北部回廊における化学品の鉄道輸送を混乱させました。OECDの2025年鉄鋼見通しは世界的な過剰生産能力が依然として高いことを示していますが、貨車供給にとっての実際の問題は世界的な余剰ではなく中国国内の規律です。鉄道スロットを確保できない荷主は道路タンカーに戻らざるを得ず、トン当たり物流コストが上昇し、危険物道路コンプライアンス規則へのエクスポージャーが増大します。中国化学物流市場では、鉄道アクセスと道路輸送能力の両方を管理する事業者が、中期的にサービス継続性と価格決定力を維持するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が収益を牽引し、付加価値サービスが成長を促進

輸送は2025年の収益の64.77%を占め、中国化学物流市場規模の最大構成要素となっています。この地位は、化学品の移動が純粋なデジタルブローカレッジモデルではなく、依然としてタンクトラック、鉄道貨車、沿岸タンカー、内陸水路リンクに依存している中国化学物流市場の資産集約的な性質を反映しています。道路輸送は産業クラスター間の短距離危険物輸送においてルーティングの柔軟性を提供するため、主要な地域内輸送モードであり続けています。海上・内陸水路輸送は省間の大量輸送の多くを担っており、武漢石油化学ターミナルは年間355万トンの能力を持つ重要な公共ノードをのシステムに追加しています。

付加価値サービスは2031年にかけてCAGR 7.31%で成長すると予測されており、物流機能の中で最も速いペースです。HOYERが2025年11月に上海のCovestro統合サイトで拡張を行ったことがその理由を示しており、同サイトは自動充填、温度管理型倉庫保管、24時間監視を一つのコンプライアンス重視のサービスモデルに統合しています[2]出典:Hoyer Group、「HOYERが上海サイトのサービスポートフォリオを拡充」、Bulk Distributor、bulk-distributor.com。中国化学物流市場では、この成長経路は輸送単独ではなく、外部委託ブレンディングサポート、工場内オペレーション、文書集約型サービスへの支出増加を示しています。

危険度クラス別:危険化学品が量を支配し成長をリード

危険化学品は2025年の中国化学物流市場の66.5%を占め、2031年にかけて最も速い予測CAGR 6.19%を記録しました。このデュアルリードは、中国化学物流市場が引き続き特殊な取り扱いを必要とする可燃性液体、腐食性物質、反応性製品、電池関連材料を中心としていることを示しています。新たなコンプライアンス環境はその地位を強化しており、危険貨物は認可された運送業者、ルート管理、より体系的なトレーサビリティなしには輸送できません。2026年5月に施行された中国の危険化学品安全法は、危険化学品のライフサイクル全体にわたって運営基準を引き上げることで、このシフトを強化しています。

その結果、デジタル管理システムとコンプライアンス資産をすでに保有する事業者へのシェア移行が加速しています。腐食性物質向けのRFIDリンク管理は、検査要件が高まっている工業団地や保管環境においてさらなる規律の層を追加しています。非危険化学品は、主に基本ポリマー、肥料、食品グレードの化学原料を通じて、より広範な貨物基準の下で取り扱われ、中国化学物流市場の相当なシェアを依然として占めています。それでも、多くの荷主が危険貨物の運用上の利点を確認した後、より広範なポートフォリオにトレーサビリティツールを拡張しているため、危険物と非危険物のサービス品質の差は縮まっています。これは、危険物規制が自身のセグメントを形成するだけでなく、中国化学物流市場全体のサービス期待を高めていることを意味します。

温度管理別:常温輸送量が加速するコールドチェーン構築を覆い隠す

非温度管理物流は2025年の中国化学物流市場規模の71.5%を占めており、中国全土で輸送される常温石油化学品、汎用溶剤、基本ポリマーの大量輸送を反映しています。この支配的なシェアは、中国化学物流市場が以前よりも温度感応性の取り扱いに多くの投資を行っているという事実を変えるものではありません。温度管理物流は2031年にかけてCAGR 7.33%で成長すると予測されており、レポート内の全セグメントタイプの中で最も速い成長率です。主な需要は、より厳格な熱保護を必要とする医薬品化学前駆体、酵素ベースの特殊製品、および一部の電子グレード材料から来ています。

このトレンドはすでに施設設計とネットワーク計画に現れています。HOYERの上海拡張にはMDI保管用アンモニア冷凍設備を備えた3棟の温度管理型倉庫が含まれており、化学品事業者が産業サイト内により多くの管理環境を構築していることを明確に示しています。SF Holdingの鄂州花湖国際空港における医薬品物流センターも、GDP基準を満たし、より精密な取り扱いワークフローをサポートする冷蔵・冷凍・クールゾーンを備えています。

最終用途産業別:石油・ガスが基盤を担い、医薬品が将来の成長をリード

石油・ガスは2025年の中国化学物流市場規模の30.41%を占め、医薬品は2031年にかけて最も速いCAGR 7.64%で成長すると予測されています。石油・ガスは引き続き基盤を担っており、新疆、山東、四川からの地域間石油化学フローが原料、プロセス化学品、精製誘導体の大量輸送を牽引し続けています。これらの路線は中国化学物流市場における最大の絶対的貨物基盤を支えており、特に長距離危険貨物輸送において顕著です。しかし医薬品は、より高いサービス精度、より厳格な温度管理、より強固な流通規律を必要とするため、最も魅力的な成長分野となっています。

このシフトは企業戦略に現れています。Kerry Logistics Networkは2025年3月にTeva Pharmaceuticalsによって大湾区における医薬品流通の独占4PLプロバイダーとして選定されており、医療グレードの物流能力を持つ事業者を優遇する長期契約の役割を強調しています。特殊化学品はこの二極の間に位置しており、包装、電子機器、高機能材料はバルク商品よりも要求水準の高いサービスニーズを生み出しますが、医薬品よりも広い量を持ちます。化粧品は規模が小さいものの、その成長は依然として慎重な原料取り扱いとクリーンな保管条件を支えています。中国化学物流市場全体として、この組み合わせは純粋な商品輸送への依存を徐々に低下させ、より高マージンの特殊品・医薬品連携サービスモデルの役割を高めています。

地域分析

中国東部は2025年の収益の24.1%を占め、中国化学物流市場において最大の地域シェアを持っています。この地域は上海・江蘇・浙江の生産トライアングルが主導しており、国内最も密集した産業クラスターに特殊化学品、医薬品、包装材料を組み合わせています。Milkyway Chemical Supply Chainが東部、北部、西南部中国に注力していると明言していることは、ネットワーク投資とこの地域需要ヒエラルキーとの強い整合性を反映しています[3]Milkyway Chemical Supply Chain Service Co. Ltd.、「2025年中間報告書」、HKEx、hkexnews.hk。揚子江システムは、道路輸送に対してコスト効率の高い内陸代替手段を提供し、沿岸需要と中部生産回廊を結びつけることで、中国東部の役割を強化しています。

中国北部は規模で第2位にランクされており、京津冀回廊が産業需要と危険貨物輸送への政策支援を組み合わせています。2025年の河北省の化学投資プログラムと危険化学品ワンパーミットパイロットは、すでに主要な産業・流通量を処理している地域全体の行政フローの迅速化を支援しています。中国東北部は大連・瀋陽の港湾複合施設に依存しており、中国南部は特殊・ファイン化学品において引き続き重要な役割を果たしています。ClariantのCHF 8,000万(USD 9,980万)の大亜湾拡張は、ケア化学品と医薬品添加剤における南部中国の地位を強化しており、珠江デルタにおけるより慎重な取り扱いの必要性を強調しています。中部中国は、揚子江軸と武漢ターミナルが内陸生産と東部消費の間のより強力な相互接続を支援するようになり、より戦略的な位置づけとなっています。

中国西南部は2031年にかけてCAGR 5.57%で成長すると予測されており、中国化学物流市場において最も成長の速い地域となっています。その台頭はリチウム電池リサイクル、新陸海回廊、貴州・四川などの省における石炭化学開発によるものです。中国西北部は新疆・甘粛が石炭化学と長距離流通に関連した上流・下流の化学品フロー潜在力を追加しているため、より長期的なフロンティアであり続けています。生産が内陸に分散するにつれ、省境の中継ハブが沿岸出口を中心に構築されたモデルよりも重要になっています。これは、中国化学物流市場がもはや沿岸優先の貿易ロジックのみで組織されておらず、ネットワーク構造が内陸生産回廊とマルチモーダル相互接続ポイントを中心に再構築されていることを意味します。

競争環境

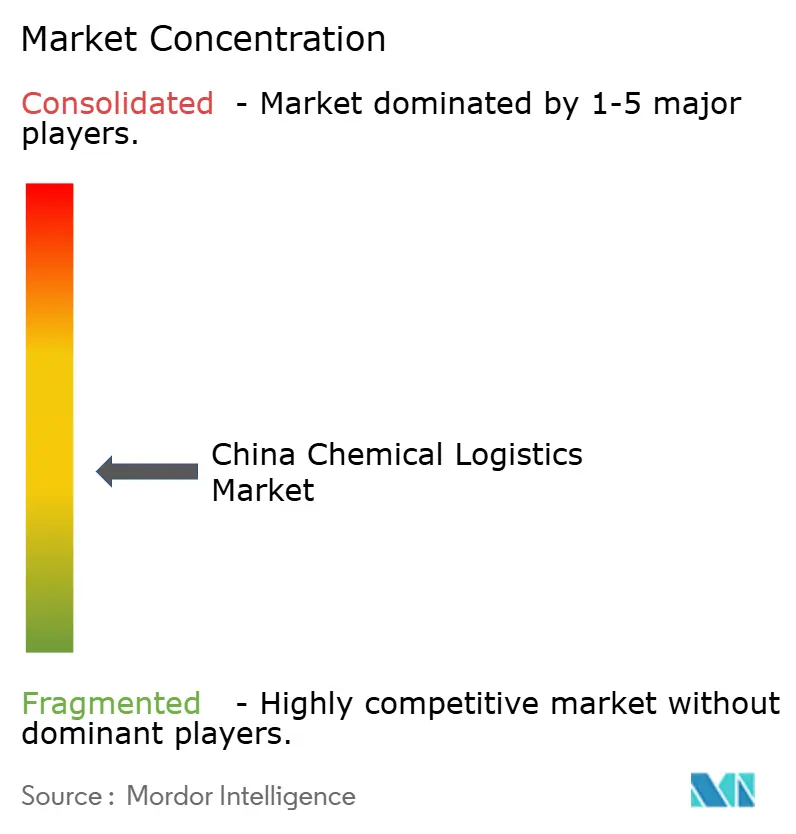

中国化学物流市場は中程度に分散しています。集中度の水準は地方事業者や専門運送業者に広い余地を残しており、そのため中国化学物流市場は緊密に統合された全国ネットワークのようには機能しません。Sinotrans、Sinochem Logistics、China COSCO Shipping Logistics、Sinopec Chemical Commercial Holdingなどの国有企業は、インフラへのアクセス、定着した荷主との関係、機関的規模の恩恵を受けているため、主要回廊において強固な地位を維持しています。HOYER Group、Stolt Tank Containers、Bertschi Group、Den Hartogh Logisticsなどの国際専門業者は、多国籍顧客向けのコンプライアンスの深さ、特殊機器、サービスの一貫性においてより競争力を発揮しています。

テクノロジーが中国化学物流市場全体での利益の主要な推進力となっています。事業者は今や、別々の機能としてではなく、単一の運営モデル内でルート最適化、危険物トレーサビリティ、温度可視性を必要としています。国内企業がマルチモーダルリーチを拡大し特殊実行能力を強化するにつれ、国内外プロバイダー間のギャップは縮まっています。Stolt-Nielsenの上海SC-Stolt Shipping合弁事業と天津臨港Stolthaven Terminalは、国際グループがパートナーシップ構造を活用して規制された国内路線に存在感を維持する方法の好例です。HOYERの2025年のCovestro上海サイトでの拡張も別の例であり、充填・保管・監視を独立した輸送提案ではなく、顧客組み込み型サービスモデルに結びつけました。

戦略的活動は、時間をかけて中国化学物流市場を再形成しうる隣接サービスにも広がっています。Stolt-NielsenによるSuttons International買収はISOタンクの規模を拡大し、中国関連フローで重要な製品カテゴリーへのアクセスを広げました。Kerry Logistics NetworkのTevaとの独占4PL契約は、大湾区における医薬品流通能力を強化し、より高付加価値の精密サービスへの移行を支援しています[4]出典:Kerry Logistics Network、「KLNがTevaの大湾区における独占4PLサービスプロバイダーに選定」、PR Newswire、prnewswire.com。中国化学物流市場は、規模とンプライアンスインフラ、デジタル管理、バルクと精密貨物の両方をサービス中断なく対応できる能力を組み合わせた事業者を引き続き優遇する可能性が高いです。小規模プロバイダーは引き続き存在感を維持できますが、法規制、トレーサビリティ、機器基準が価格決定力よりも速く上昇するという困難な道に直面するでしょう。

中国化学物流産業のリーダー企業

Sinotrans Limited

Sinochem Logistics

Milkyway Chemical Supply Chain Service Co., Ltd.

Yongtaiyun Chemical Logistics

China COSCO Shipping Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Stolt-Nielsenは、Avenir LNGの50%をNippon Yusen Kabushiki Kaisha(NYK Line)に売却する合弁事業契約を締結し、2026年第2四半期に予定される規制当局の承認を条件として、共同所有・運営の小規模LNGバンカリングおよび供給事業を設立しました。

- 2025年11月:Stolt-Nielsen Limitedは、英国を拠点とするISOタンク事業者であるSuttons International Holdings Limitedの100%を約7,520万米ドルで買収しました。この買収によりStolt Tank Containersの船隊に1万1,000基以上のISOタンクコンテナが追加され、製品ポートフォリオにガス流通と中国国内サービスが加わり、Stolt Tank Containersは22のフルサービスデポに約6万5,000基のISOユニットを擁するグローバルリーダーとしての地位を確立しました。

- 2025年11月:HOYER Groupは上海のCovestro統合サイト内に新サービス施設を正式に開設し、MDIドラム缶およびIBCトート充填、保管、物流管理の全責任を担いました。同施設には4基の全自動ドラム充填システム、アンモニア冷凍設備を備えた3棟の温度管理型倉庫、24時間中央制御室が備わっており、HOYERの中国化学物流サービスインフラへの重要な追加となっています。

- 2025年10月:HOYER Groupは江蘇省溧陽のGreen Energy Origin(GEO)と戦略的協力協定を締結し、電解質、CNTスラリー、主要電池原材料のエンドツーエンド物流を提供し、欧州・北米の顧客向けに4〜6時間の迅速なローカル対応能力を持ち、中国の電池材料輸出回廊を直接支援します。

中国化学物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| 危険化学品 |

| 非危険化学品 |

| 温度管理(冷蔵・加温) |

| 非温度管理 |

| 医薬品 |

| 化粧品 |

| 石油・ガス |

| 特殊化学品 |

| その他の最終用途ユーザー |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| 危険度クラス別 | 危険化学品 | |

| 非危険化学品 | ||

| 温度管理別 | 温度管理(冷蔵・加温) | |

| 非温度管理 | ||

| 最終用途産業別 | 医薬品 | |

| 化粧品 | ||

| 石油・ガス | ||

| 特殊化学品 | ||

| その他の最終用途ユーザー | ||

| 地域別 | 北部 | |

| 東北部 | ||

| 東部 | ||

| 中部 | ||

| 南部 | ||

| 西南部 | ||

| 西北部 |

レポートで回答される主要な質問

2026年における中国の化学物流の規模はどのくらいですか?

中国化学品物流市場は2026年に1,364.7億米ドルと評価されています。

中国でどの物流機能が収益をリードしていますか?

輸送が主要機能であり、化学品の移動が依然として特殊な物理的資産とマルチモーダルリンクに大きく依存しているため、2025年の収益の64.77%を占めています。

中国の化学物流において最も速く成長している貨物クラスはどれですか?

危険化学品は最大かつ最も速く成長している危険度クラスであり、2025年の収益の66.5%を占め、2031年にかけてCAGR 6.19%が予測されています。

温度管理取り扱いが重要性を増している理由は何ですか?

温度管理取り扱いは、医薬品コールドチェーンのニーズと特殊化学品に対するより厳格な品質要件により、2031年にかけてCAGR 7.33%で成長すると予測されています。

最も良い成長見通しを提供する最終用途グループはどれですか?

医薬品は最も速く成長している最終用途セグメントであり、より強固なGDP成長と広範なバイオテクノロジーの拡大に支えられ、2031年にかけてCAGR 7.64%を記録しています。

中国全体で最も速く成長している地域はどこですか?

中国西南部は、電池リサイクル、内陸産業拡大、新陸海ルートに関連した回廊整備に牽引され、2031年にかけてCAGR 5.57%で成長すると予測されています。

最終更新日: