南米ベビーフード市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

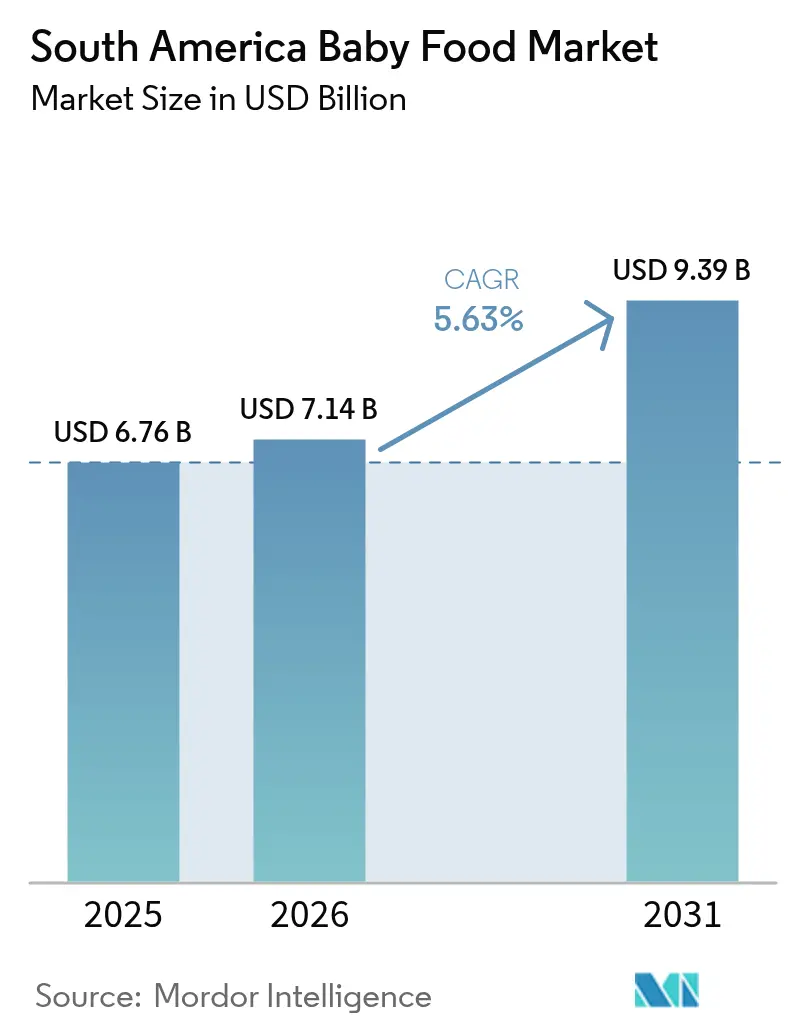

| 基準年の市場規模 (2025) | 6.76 十億米ドル |

| 市場規模 (2026) | 7.14 十億米ドル |

| 市場規模 (2031) | 9.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

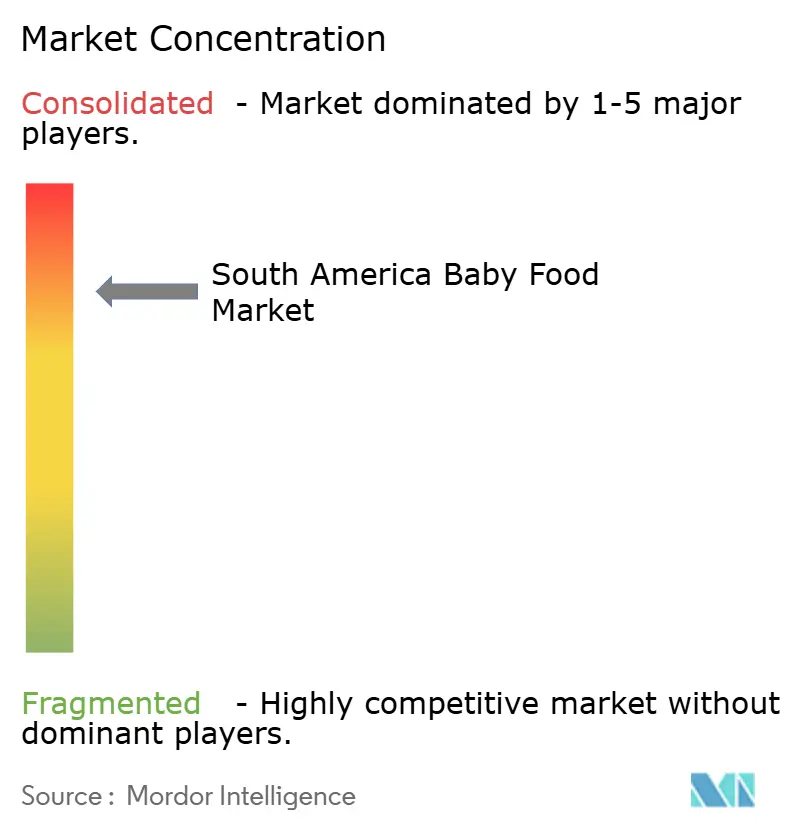

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ベビーフード市場分析

南米ベビーフード市場規模は、2025年の67億6,000万米ドルから2026年には71億4,000万米ドルへと成長し、2026〜2031年のCAGR 5.63%で2031年までに93億9,000万米ドルに達すると予測されています。近期の成長モメンタムは、ブラジルの規模、コロンビアの人口ボーナス、そしてオンライン販売の急拡大に起因していますが、乳製品および穀物原材料価格の変動によるコスト圧力が拡大を抑制しています。スーパーマーケットのプライベートブランド展開、サブスクリプション型eコマースモデル、そしてクリーンラベル採用の増加がチャネル構造を再編しています。メーカーは科学的根拠に基づく栄養強化とトドラー向け栄養製品レンジを積極的に訴求し、原材料リスクをサプライチェーン・パートナーシップでヘッジしながら顧客ライフサイクルの延長を図っています。砂糖表示に関する規制強化が処方改定とプレミアム化を加速させている一方、アンデス地域のインフラの課題により、フレッシュピューレの成長は主要都市に限定されています。

主要レポートの要点

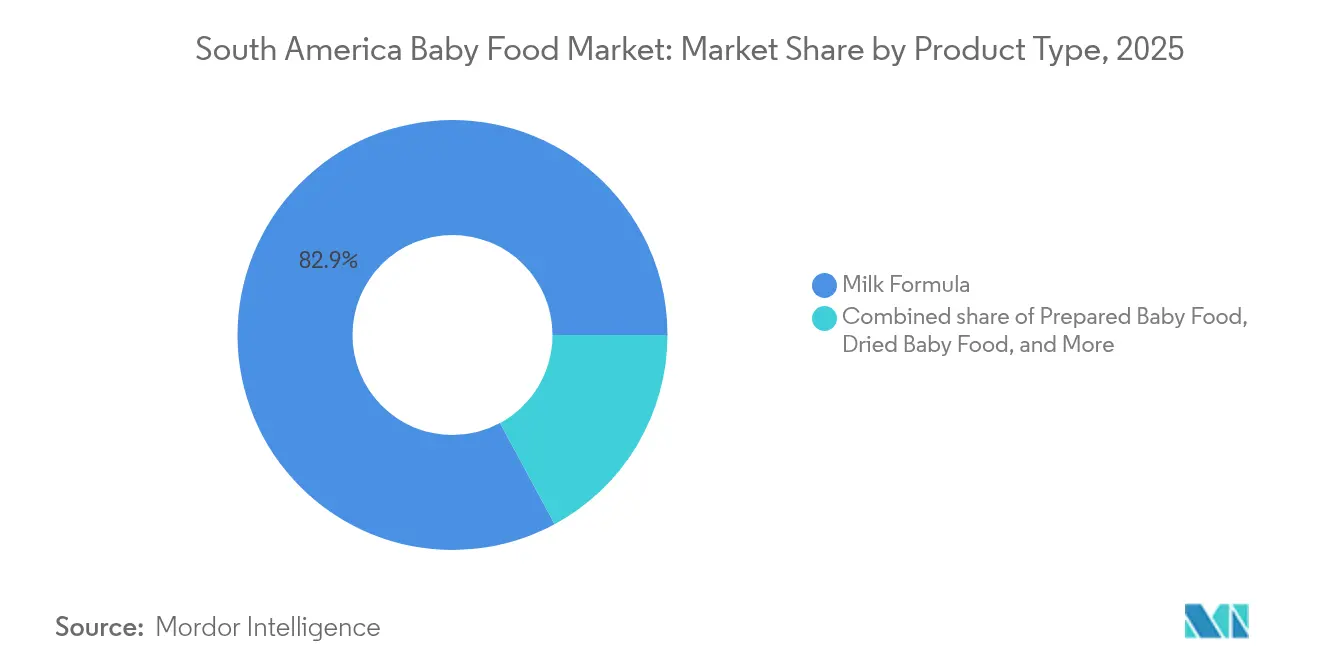

- 製品タイプ別では、ミルクフォーミュラが2025年の南米ベビーフード市場において82.88%の収益シェアを占めトップとなっており、乾燥ベビーフードは2031年までのCAGR 6.48%で成長が予測されています。

- カテゴリー別では、従来型SKUが2025年の南米ベビーフード市場シェアの78.52%を占め、オーガニック製品は2031年までCAGR 6.86%で拡大しています。

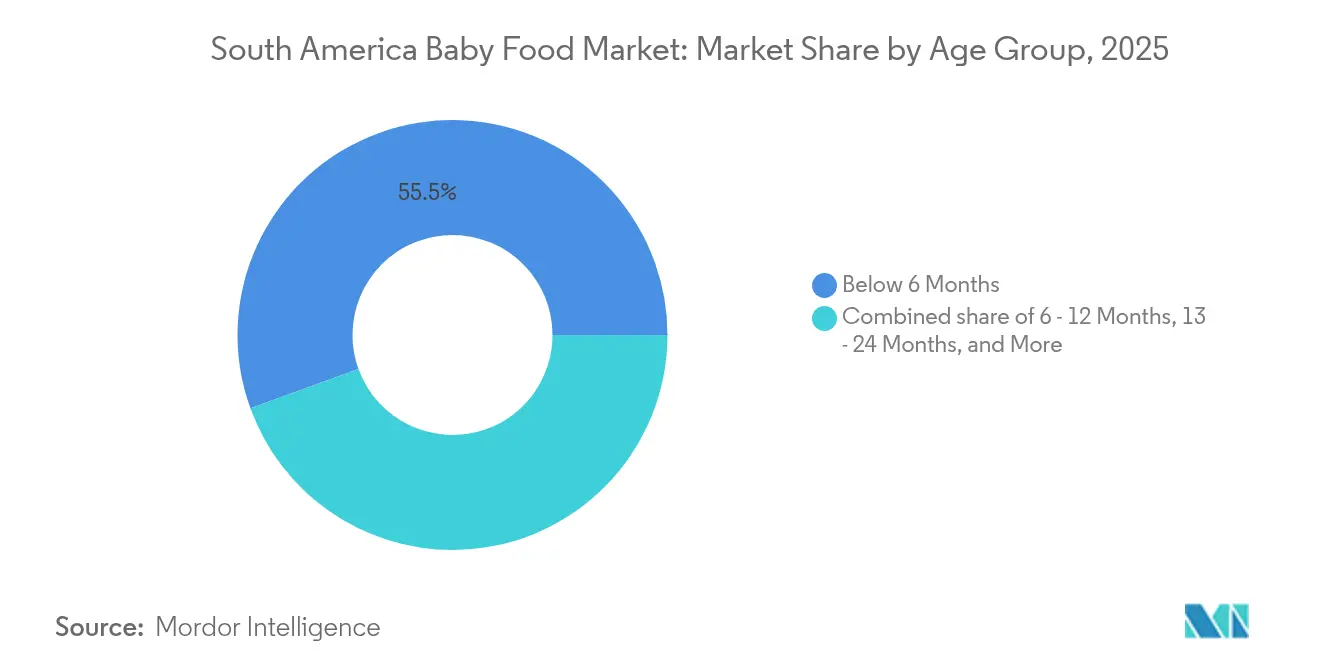

- 年齢グループ別では、6ヶ月未満が2025年の南米ベビーフード市場規模の55.54%を占め、13〜24ヶ月コホートは2031年までCAGR 6.78%で拡大しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の収益の38.12%を獲得しており、オンライン小売店が2031年までの最速となるCAGR 7.31%を記録しています。

- 地理別では、ブラジルが2025年収益の41.78%を占め、コロンビアが2031年までの最高となるCAGR 6.55%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ベビーフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルおよびチリにおけるクリーンラベル乳幼児栄養に対する中産階級の需要拡大 | +1.2% | ブラジル、チリ;アルゼンチン都市部への波及 | 中期(2〜4年) |

| 栄養表示に関する意識向上が需要を促進 | +0.8% | 全世界、ブラジル・チリ・コロンビアでの早期採用 | 短期(2年以内) |

| オンラインベビー専門小売業者の急速な拡大 | +1.0% | ブラジル、コロンビア、チリ;ペルー・農村部では限定的 | 短期(2年以内) |

| 女性の労働力参加率の向上が需要を押し上げ | +1.1% | 全世界、ブラジル・コロンビア・チリで最大の影響 | 長期(4年以上) |

| 植物性食品の人気拡大がベビーフード選択に影響 | +0.7% | ブラジル、チリ、アルゼンチン;コロンビア・ペルーでは萌芽期 | 中期(2〜4年) |

| eコマースプラットフォームの台頭によるベビーフードへのアクセス容易化 | +0.9% | ブラジル、コロンビア;アルゼンチン・チリへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびチリにおけるクリーンラベル乳幼児栄養に対する中産階級の需要拡大

ブラジルとチリの中間所得世帯は、ベビーフード市場に大きな影響を与えています。保護者は成分表示に細心の注意を払い、添加糖、人工香料、または未開示添加物を含む製品を避けています。ブラジルでは、農業省(MAPA)がオーガニックベビーフードにSisOrgシールの表示を義務付けています。この認証制度は農場から棚まで完全なトレーサビリティを確保し、合成農薬の使用を禁止しています。このような厳格な規制は、統合されたサプライチェーンを持つ大手企業に有利に働く一方、市場参入を試みる中小ブランドには課題となっています。チリでは規制が比較的緩やかですが、多くのブランドが自発的にクリーンラベル基準を採用し、地域平均を上回るペースで一人当たり所得が伸びている市場での差別化を図っています。この動向により、従来型製品と比較したオーガニック製品の従来の40〜50%の価格プレミアムが縮小しています。この変化は、規模の経済と小売業者がオーガニック製品を顧客誘致に活用していることによって促進されています。このトレンドは、サンティアゴとサンパウロなどの都市で特に顕著です。CencosudやGrupo Pão de Açúcarなどのスーパーマーケットチェーンは、2024年以降、オーガニックベビーフードの棚スペースを推定20〜25%拡大しています。この拡大は、クリーンラベル製品が小売業者のバスケット単価向上とリピート購買促進に貢献していることを示しています。

女性の労働力参加率の向上による需要押し上げ

南米では、女性の労働力参加率が着実に上昇する一方、地域のケアインフラがその速度に追い付けていない状況が続いています。このミスマッチが、育児に便利な乳幼児向け製品に対する需要を増幅させています。世界銀行のジェンダープロファイルによると、ラテンアメリカの女性は男性と比較して2〜3倍の無償ケア労働を担っています。この格差は育児中の母親の時間的制約を深刻化させ、多くの働く母親が母乳育児の代替手段として育児用粉ミルクや調製ベビーフードを採用しています。世界銀行データによると、2024年のブラジルでは女性の53%が労働力人口の一部となっており、こうした製品の需要が増大していることを示しています[1]世界銀行グループ、〈労働力参加率、女性(女性人口15歳以上の%)ブラジル〉、data.worldbank.org。一方、コロンビアの主要都市であるボゴタ、メデジン、カリでは、都市化の進展に伴い女性の労働力参加率が50%を超えています。いずれのトレンドも、乳幼児栄養への一人当たり支出の増加と連動しています。OECDは、ラテンアメリカの5歳未満児の44.8%が完全非正規雇用世帯に居住していることを指摘しています。この層は収入の不安定さと産休給付の欠如に直面することが多く、母乳育児期間が短縮され、粉ミルクへの移行が早まる傾向があります。こうした実態が、2024年における「6ヶ月未満」年齢グループの56.19%というシェアを説明しており、産後早期に職場復帰した母親の乳児の多くが粉ミルクを使用するデフォルトとなっています。職場内保育施設や授乳スペースを提供する雇用主が少ないことがこのトレンドを強化し、WHOが生後6ヶ月間の完全母乳育児を推奨しているにもかかわらず、ミルクフォーミュラへの需要をさらに高めています。

オンラインベビー専門小売業者の急速な拡大

ベビー用品のeコマースは、サブスクリプションサービス、ターゲット型デジタルマーケティング、そして都市部での翌日配送を可能にするパートナーシップに牽引され、小売市場全体を上回る速度で成長しています。ブラジルでは、Mercado LivreやMagazine Luizaなどのプラットフォームがeコマースインフラを強化し、特に南東部および南部地域において配送時間の短縮と従来の流通業者コストの削減を実現しています。コロンビアでは、パンデミック期間中に加速し2024〜2025年にかけて引き続き拡大するデジタル決済の普及により、取引が容易になっています。世界銀行データ(2024年)によると、ブラジルの人口の約84%がインターネットを利用しています[2]国際電気通信連合(ITU)、「インターネット利用者(人口の%)」、itu.int。このデジタル化の波により、中小ブランドは実店舗を持たずにバランキージャやカルタヘナなどの地方都市の消費者にリーチできるようになっています。オンライン小売店は2030年までCAGR 7.56%で成長し、スーパーマーケット・ハイパーマーケットを200ベーシスポイント以上上回ると予測されています。保護者は、利便性、宅配、そして購入前に栄養成分表示やレビューを比較できる機能を評価してオンラインショッピングを好みます。この変化により小売業者の影響力が低下する一方、ブランドは消費者データに直接アクセスし、価格やプロモーションをリアルタイムで調整できるようになっています。このような柔軟性は、2024年においてもなお流通の38.71%を占める従来型取引モデルでは実現不可能でした。

植物性食品の人気拡大がベビーフード選択に影響

環境への配慮、乳糖不耐症への認識の高まり、そして専門ブランドの台頭により、植物性乳幼児栄養はニッチ市場から主流へと移行しています。2024年、Harmony Baby Nutritionはブラジルで植物性乳児用粉ミルクをデビューさせ、アレルゲンフリーでビーガン家庭に最適と謳っています。この市場セグメントはまだ規模が小さいながら、都市部では急速な二桁成長を見せています。Danoneは2024年11月、植物性タンパク質60%と乳製品40%を組み合わせた「デイリー&プランツブレンド」フォーミュラを展開しました。この動きはフレキシタリアンの保護者に対応し、同社を乳製品価格の変動リスクから守るものです。Danoneは、このブレンドが従来のフォーミュラと比較して1パックあたりのカーボンフットプリントを30%削減すると主張しています。規制当局も対応を進めており、ブラジルのANVISAとチリのISPは、乳製品と同等のタンパク質・微量栄養素基準を満たすことを条件に、6ヶ月以上の乳児を対象とした大豆ベースフォーミュラを承認しています。こうした規制上の承認により、アミノ酸の完全性やカルシウム吸収に関するかつての懸念から植物性フォーミュラを推奨することに慎重だった小児科医の懸念が和らいでいます。植物性セグメントは2030年までCAGR 7.03%での成長が予測されていますが、課題も残っています。高い原材料コストと、乳製品向けのものとは異なり補助を受けた大豆タンパク質サプライチェーンの不在が、引き続き規模拡大を制限しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミルクおよび穀物の原材料調達が限定的で売上原価が上昇 | -0.6% | アルゼンチン、ブラジル、ペルー;チリ・コロンビアへの波及 | 中期(2〜4年) |

| アンデス農村部における低温物流チェーンの未整備がフレッシュピューレの賞味期限を制限 | -0.5% | ペルー、コロンビア農村部、ボリビア;ブラジル・チリ都市部への影響は限定的 | 長期(4年以上) |

| 製品の短い賞味期限による廃棄リスク | -0.3% | 全世界、ペルー・ブラジル農村部・コロンビアで深刻 | 中期(2〜4年) |

| 規制上の障壁が市場成長を制限する可能性 | -0.4% | ブラジル(ANVISA)、アルゼンチン(ANMAT)、チリ(ISP)、コロンビア(INVIMA) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミルクおよび穀物の限定的な地域原材料供給による売上原価の上昇

南米では、輸出需要の競合と気候変動による不安定性が原材料の入手可能性を制約し、乳幼児用粉ミルクおよび穀物メーカーの利益率を圧迫しています。2023年、ブラジルは354億リットルの牛乳を生産しました。しかし2024年には国内乳製品価格が急騰しました。この急騰は、アルゼンチンおよびウルグアイからの粉ミルク輸入の増加に起因しています。これらの輸入品は国内農家の出荷価格を押し下げる一方、国内加工業者が利用できる供給量を同時に逼迫させました。長年の輸出制限に耐えた後、アルゼンチンの乳業セクターは2024年に方針を転換し、より多くの生産量を国際市場に振り向けました。この転換により、域内の乳幼児用粉ミルクブレンドに利用可能な供給量が減少しました。その結果、ブラジルとチリのメーカーは欧州やオセアニアのより高価なサプライヤーからの調達を余儀なくされています。一方、ブラジルの穀物生産は総量で記録的な水準に達しているものの、飼料・バイオ燃料用途への振り向けが増加しています。この転換により、乳幼児向け穀物メーカーはプレミアムグレードのオーツ麦や米の争奪戦を強いられ、価格が高騰しています。認証済みオーガニック乳製品と穀物の供給が断片化しており、天候起因の不足リスクに晒されているオーガニック処方において、この状況は特に深刻です。

アンデス農村部における低温物流チェーンの未整備によるフレッシュピューレの賞味期限制限

アンデス市場における低温物流インフラは依然として未発達であり、フレッシュピューレや冷蔵ベビーフードの流通は主要都市部に限定されています。ペルーでは、冷蔵保管施設のほとんどがリマと沿岸都市に集中しており、高地やジャングル地域は常温保存可能な製品に依存しています。これらの製品は栄養価が低く、消費者の選択肢も限られています。コロンビアでは低温物流能力の拡充が進んでいますが、アンデスと太平洋沿岸の農村地域では依然として信頼性の高い冷蔵輸送が不足しており、小売業者は常温保存製品のみを仕入れざるを得ず、これらの地域の消費者がプレミアムフレッシュフードにアクセスすることを制限しています。この物流インフラのギャップにより、中小ブランドや地元生産者はさらなる課題に直面しています。自前の低温物流ネットワークを構築する十分な資本を持たず、品質にばらつきのあるサードパーティ物流事業者に依存せざるを得ません。この状況が二層市場を生み出しています。サンパウロ、サンティアゴ、ボゴタなどの都市の消費者は、冷蔵ピューレやオーガニックフレッシュフードを含む幅広い製品にアクセスできます。一方、農村部や都市近郊の世帯は粉末シリアルやUHT包装フォーミュラに限定されています。この格差は栄養格差を強化するだけでなく、生産から配送まで信頼性の高い低温物流システムを必要とする高マージンのフレッシュ製品(20〜30%高い価格帯)の市場ポテンシャルを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミルクフォーミュラが数量をリード、乳燥ベビーフードがマージン成長を牽引

2025年、ミルクフォーミュラは製品タイプ市場において82.88%のシェアで首位を占めました。この優位性は、南米における低い完全母乳育児率に起因しており、その背景には母親の就労、非正規雇用環境、および授乳支援の不足があります。Nestléは2025年6月にラテンアメリカ全域でNAN Sinergityを発売する計画を発表しています。プロバイオティクスと母乳に含まれる6種類のヒトミルクオリゴ糖(HMO)を配合し母乳を模倣するよう設計されたこのフォーミュラは、大手プレイヤーがプライベートブランドとの競争に対抗するために用いている科学的戦略を示しています。標準フォーミュラより15〜20%高価格のプレミアム製品として位置付けられ、免疫サポート効果と機能性成分を優先するブラジルとチリの中〜高所得世帯をターゲットとしています。調製ベビーフードとその他セグメントが2025年の残り17.12%のシェアを占めており、賞味期限および低温物流の制約から流通上の課題を抱えるレトルトピューレよりもフォーミュラを選好する市場の傾向を反映しています。

乾燥ベビーフードは2031年までCAGR 6.48%で成長しており、ミルクフォーミュラをほぼ90ベーシスポイント上回っています。メーカーは利便性、長い賞味期限、低コストを提供する栄養強化シリアルやインスタントポリッジに注力しています。成長は6〜12ヶ月および13〜24ヶ月の年齢グループに集中しており、保護者が乳児を離乳食に移行させ、簡単に調理できる選択肢を求めているためです。ブラジルのANVISAのRDC 843/2024規制は、添加糖と栄養強化物のより明確な表示を義務付け、砂糖含有量を削減する処方改定につながりました。これは当初売上に影響を与えましたが、ブランドが「クリーンラベル」製品を10〜15%高い価格で販売するプレミアム化を促進しました。2024年4月のPublic Eyeの調査により、ブラジルにおけるNestléのCerelacは1食あたり3グラムの添加糖を含む一方、スイスの処方ではゼロであることが明らかになりました。これにより処方改定が加速し、地元のオーガニックブランドが無糖の代替品で市場シェアを獲得する機会が生まれました。

カテゴリー別:従来型の規模とオーガニックの勢いが共存

2025年、従来型製品はカテゴリーシェアの78.52%を占めており、大衆市場消費者の価格感応度と、認証済みオーガニック原材料の大規模な調達可能性の限界を反映しています。確立されたブランドは、広範な流通網、強力なプロモーション、そして小規模なオーガニック競合他社とは異なりコスト上昇分を完全に消費者に転嫁せずに吸収できる能力を通じて優位性を維持しています。ブラジルとチリのスーパーマーケットは従来型ベビーフードのプライベートブランドを拡充し、価格意識の高い世帯を引き付けるためにブランド製品より15〜20%低い価格を設定しています。この競争により、ブランド従来型製品の利益率が圧迫されており、多国籍企業は手頃な価格と部分的なクリーンラベル機能のバランスを取った中間層向け「ベター・フォー・ユー」サブブランドの開発を進めています。

オーガニックベビーフードは2031年までCAGR 6.86%で成長しており、これは支持的な規制、中産階級所得の増加、およびより高いマージンを持つプレミアム製品への小売業者の注力に牽引されています。MAMAが管理するブラジルのSisOrg認証は、オーガニックベビーフードが監査済み農場からのトレーサブルな原材料を使用することを要求し、サプライチェーンの品質と一貫性を向上させています。チリのオーガニック市場は規模こそ小さいものの、サンティアゴとバルパライソの都市消費者が家族向けにオーガニック食品を採用するにつれ、より速いペースで成長しています。ブラジルのPachaMama Orgânicosやビオルガニコス・チレなどの地元ブランドは、より短いサプライチェーンと直接販売を活用し、多国籍ブランドより25〜30%安価なオーガニックピューレとシリアルを提供することで市場シェアを獲得しています。Danoneの「パートナー・フォー・グロース」プログラムは持続可能な農業と排出削減を支援し、同社が原材料コストを管理しながら高まるオーガニック需要に対応するのを助けています。

年齢グループ別:授乳サイクルの延長に伴いトドラー向け栄養が拡大

2025年、6ヶ月未満の乳児は市場シェアの55.54%を占めており、これは母親の就労によって完全母乳育児が困難な世帯における母乳からフォーミュラへの移行に起因しています。小児科医の推奨、病院退院時のフォーミュラサンプル配布、および早期のブランドロイヤルティがこのセグメントの優位性を強化しています。Nestléの2028年までのブラジルへの11億米ドル投資(イトゥイウタバ工場の乳幼児用粉ミルクおよびグローイングアップミルクへの拡張を含む)は、長期的な顧客獲得の主要な入口としてのこのコホートの重要性を示しています。6〜12ヶ月セグメントは規模こそ小さいものの、保護者がフォーミュラや母乳育児と並行して離乳食を導入し始める移行期にあたり、栄養強化シリアルやステージ2ピューレへの需要が増加しています。「24ヶ月超」グループは最小規模にとどまっており、2歳の誕生日以降に保護者が家族食に移行しベビー用品への依存度を下げるためです。

13〜24ヶ月セグメントはすべての年齢グループの中で最速となるCAGR 6.78%で2031年まで成長しています。メーカーは、急速な成長と認知発達を支援するため、より高いタンパク質と微量栄養素のニーズを満たすトドラー向け栄養製品に注力しています。Danoneの2024年11月のデイリー&プランツブレンドフォーミュラの発売は、フレキシタリアン世帯と植物性食品に移行するトドラーをターゲットとしており、このセグメントにおける革新を示しています。ブランドはまた、デジタルプラットフォームを活用して保護者にトドラーの栄養ギャップについて教育し、グローイングアップミルクや栄養強化スナックを家庭料理の重要な補完品として訴求しています。このアプローチは、利便性を重視し食事計画を簡素化する製品に対価を払う意欲のあるデュアルインカム世帯が多い都市部のブラジルとコロンビアで共感を得ています。

流通チャネル別:従来型小売が地盤を維持、デジタルが加速

2025年、スーパーマーケットおよびハイパーマーケットは流通シェアの38.12%を占めており、幅広いリーチ、強力なプロモーション、そして家庭用品のワンストップショップとしての利便性に牽引されています。コロンビアのGrupo Éxito、チリのCencosud、ブラジルのCarrefourなどのチェーンはベビーケアセクションを拡充し、ブランド製品より15〜20%安価なプライベートブランドベビーフードを導入しました。この戦略は価格志向の買い物客を引き付けながら高いマージンを実現しています。薬局・ドラッグストアは規模こそ小さいものの、信頼性の高い評判と薬剤師の助言という役割により、フォーミュラ販売において重要な役割を果たしています。コンビニエンスストアおよびグローサリーストアは、都市部や都市近郊に立地し、より大型の小売店にアクセスできない世帯の即時購買に対応しています。ただし、棚スペースの限界により品揃えが制限され、確立されたブランドが優位となっています。「その他」カテゴリーには、ベビー専門店や直販が含まれ、規模は小さいものの、製品サンプリング、授乳コンサルテーション、コミュニティイベントなどの体験型小売フォーマットをブランドが探求する中で成長しています。

オンライン小売店は最も成長の速いチャネルであり、eコマースインフラの改善と宅配の利便性、サブスクリプション、製品比較に支えられ、2031年までCAGR 7.31%で成長しています。2024年、ブラジルのベビー用品eコマース普及率は18〜20%に達し、Mercado Livreなどのプラットフォームが翌日配送とコスト10〜15%削減のサブスクリプション・アンド・セーブ割引を提供してリードしています。パンデミック中に加速したコロンビアのデジタル決済の普及は2024〜2025年にかけて継続しており、中小ブランドが実店舗を持たずに地方都市にリーチすることを可能にしています。Nestléの2024年11月の投資家向けプレゼンテーションはeコマースを優先事項として強調し、オンライン事業の拡大とパーソナライズされたコンテンツおよびカスタマーサービスへの生成AIの活用計画を示しました。この変化により小売業者の影響力が低下し、ブランドは消費者データを直接収集できるようになり、予測期間中のプロモーションおよび価格戦略を変革しています。

地理別分析

2025年、ブラジルは地域収益の41.78%を占め、その大きな市場規模、高度な規制環境、そしてNestlé、Danone、Abbottによる現地製造に牽引されています。Nestléは2028年までに70億レアル(11億米ドル)を投資し、イトゥイウタバの乳幼児用粉ミルク工場を拡張するとともに、エネルギー効率向上のため18の工場を近代化し、アルゼンチンからの輸入圧力と地元オーガニックブランドとの競争に対抗することを目指しています。ANVISAによるIN 281/2024およびRDC 843/2024を含む規制改定は、ブランドに対して添加糖の削減と製品処方改定を義務付けました。これは当初売上に影響を与えましたが、現在はブランドが「クリーンラベル」製品を販売することでプレミアム化を後押ししています。南東部と南部に集中するeコマースはCAGR 7.31%で成長しており、サブスクリプションモデルと流通業者マージンを回避する直接販売を可能にしています。2023年12月、LactalisはDPA Brasilを1億4,000万米ドルで買収し、ChandelleやChamytoなどのブランドと2つの工場を取得しました。これは市場を統合し、中小規模プレイヤーへの参入障壁を高める合併・買収(M&A)活動を示しています。

コロンビアは地域で最速となるCAGR 6.55%で2031年まで成長しています。ボゴタ、メデジン、カリの都市化と中産階級所得の増加、女性労働力参加率の上昇が、利便性の高い乳幼児向け授乳製品への需要を牽引しています。Danone Baby Nutrition Colombia S.A.S.の設立は、ブラジルとチリと比較して若い人口と高い出生率を持つコロンビアへのDanoneの注力を示しており、強い成長ポテンシャルを提供しています。パンデミック中に急増したデジタル決済は引き続きeコマースの成長を支援しており、ベビー用品の普及率は12〜15%に達しています。ただし、アンデスと太平洋沿岸の農村地域における低温物流の限界がフレッシュピューレの流通を制限しており、農村世帯は常温保存製品に依存し、プレミアム市場を制限し栄養格差を拡大しています。

2025年、アルゼンチン、チリ、ペルー、その他の南米諸国が地域収益の58.22%を占めました。アルゼンチンの乳業セクターは輸出制限からの回復過程で国際市場を優先しており、乳幼児用粉ミルク生産向けの国内供給が逼迫し、現地メーカーのコストが上昇しています。チリの小さな市場は一人当たり所得の高さとオーガニック製品の強い普及から恩恵を受けており、サンティアゴとバルパライソの都市消費者がクリーンラベルベビーフードを好む傾向があります。ペルーは低温物流の課題に直面しており、フレッシュピューレの流通はリマと沿岸都市に限定され、農村部は粉末シリアルとUHTフォーミュラに依存しています。ボリビア、エクアドル、パラグアイ、ウルグアイを含む他の南米市場は多国籍企業による浸透が進んでおらず、地域プレイヤーに機会をもたらしています。ただし、規模と規制上の課題がこれらの市場での収益性を制約しています。

規制環境

南米全域におけるベビーフードの規制は、組成と安全性に関する各国の衛生規則と、ブラジルやアルゼンチンなどの加盟国市場における包装食品ラベリングに関するMERCOSUR整合の技術規則を組み合わせたものです。ブラジルでは、ANVISAが乳児用調製乳、離乳食、乳幼児向け穀物ベース食品を管轄する主要当局であり、コンプライアンスは製品認可、組成の制限、表示内容の裏付けにまで及び、さらにブラジルの連邦制度(Lei 11.265)の下での乳児用食品の販売に関するより広範な規制も対象となります。

ブラジルは2025年、ANVISA RDC 976/2025を通じて乳児用調製乳および関連する小児向け特殊栄養製品の衛生要件に関する技術要件を強化し、これをRDC 976/2025で定義された分類における許可成分と表示内容を規定するIN 367/2025が補完しています。ANVISAはさらに2025年12月にIN 414/2025を発行し、乳児用調製乳、離乳食、穀物ベース食品の成分リスト、使用制限、表示内容を更新しました。これらの変更により、地域全体で販売する多国籍企業と現地ブランドの双方に対し、再配合、申請文書管理、ラベル変更の実行に関する基準が高められています。

バリューチェーン分析

南米のベビーフードのバリューチェーンは、農業・乳製品原料(牛乳、乳清成分、穀物、果物)から始まり、原料加工、混合・熱処理、包装、そして多様な流通チャネルへと進みます。ブラジルの大規模生産者・混合業者は、アルゼンチンやウルグアイの南部南米圏の製造・原料拠点と並行して稼働しており、これらは多国籍サプライネットワークを支えています。その中には、グローバルブランド所有企業向けに乳児用調製乳の基材や最終製品を製造する専門産業プレイヤー、たとえばGrupo Los Lazos/La Sibila(アルゼンチン)やAFB Alimentos Fray Bentos(ウルグアイ)が含まれます。

下流では、スーパーマーケット・ハイパーマーケットと薬局が調製乳や基幹製品にとって中心的な存在であり続けています。ブラジルとコロンビアでは、オンラインプラットフォームがサブスクリプションやリピート購入にますます利用されるようになり、販促や需要計画の在り方を変えています。有機認証原料の入手可能性(ブラジルではMAPAが管理するSisOrg認証要件)は依然として課題であり、乳製品や穀物価格の変動によるコスト圧力も加わります。加えて、アンデス市場では主要都市外でコールドチェーンの整備が不十分であるため、常温保存可能な形態やアセプティック包装が地域内で重要な位置を占めています。

競合環境

南米では、The Hero Group、Sun-Maid Growers California、Nestlé SA、Danone S.A.、Abbott Laboratoriesなど一握りの多国籍ブランドがベビーフード市場を支配しています。強固な流通網と広範なマーケティングを背景に、これらのブランドは消費者からの強い信頼を築いています。小売業者や医療専門家との長年にわたる関係を活用し、これらの業界リーダーは乳幼児用粉ミルクおよび調製ベビーフードの両カテゴリーでの優位性を強化しています。その規模は、特にオーガニックおよびプレミアム処方における継続的な製品革新を促進するだけでなく、消費者のブランドロイヤルティを深めることにも寄与しています。

地元ブランドやニッチブランドが参入を進める一方、規制遵守、小児科医の推薦の確保、高いプロモーション費用の管理といった課題に取り組んでいます。しかし、植物性処方、トドラー向け栄養プラットフォーム、デジタル直販チャネルなどの分野では機会が豊富にあります。これらのセグメントでは、確立されたプレイヤーの規模優位性が低下し、戦略的なポジショニングとよりスリムな運営によって俊敏な新興企業が市場シェアを切り開くことができます。

ブラジルのPachaMama Orgânicosやビオルガニコス・チレなどの地元ブランドは、より短いサプライチェーンと直接販売戦略を活用しています。多国籍ブランドと比較して25〜30%安価なオーガニック製品を提供することで、クリーンラベル製品を重視しながらもプレミアム輸入品が予算を超えることが多い中間所得世帯に訴求しています。一方、2024年4月のPublic Eyeの調査はNestléの南米製品と欧州製品の砂糖含有量の違いを明らかにしました。この事実はNestléの評判を傷つけるとともに、業界全体のクリーンラベルへのシフトを加速させました。その結果、ブランドエクイティと流通リーチにより確立されたブランドが持っていた競争優位性が縮小しています。今日の保護者は、オンラインレビュー、成分の透明性、サードパーティ認証に依存してより多くの情報を持っています。こうしたインサイトを活用することに長けたデジタルネイティブブランドは、複雑な組織構造と意思決定プロセスの遅さに阻まれることが多いレガシープレイヤーを凌駕しています。

南米ベビーフード産業のリーダー企業

The Hero Group

Sun-Maid Growers California

Nestlé SA

Danone S.A.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブラジルにおける規制強化は、更新された組成・表示枠組みに迅速に対応し、それをより明確なパッケージ上の情報訴求に転換できるブランドにとって好機を生み出しています。ANVISAのRDC 976/2025とそれを補完するIN 367/2025(2025年6月)、続いてIN 414/2025(2025年12月)は、衛生要件を標準化し、乳児用調製乳および乳幼児向け穀物ベース食品に許可される成分と表示内容を更新しています。このアプローチは、規制対応力、品質管理力、再配合力に優れたメーカーに有利に働く一方、従来型のラベルや境界的な表示訴求に依存する小規模事業者にとっては参入障壁を高めています。

供給側では、輸入依存度を低減し、プレミアム・特殊SKUのリードタイムを短縮するため、地域内製造や受託生産の拡大に機会が集中しています。アルゼンチンのGrupo Los Lazos/La Sibilaやウルグアイのアフィリエイト・La AFB Alimentos Fray Bentosといった産業プラットフォームは、南部南米圏を乳児栄養の製造基盤として位置づけ、多国籍ブランドのポートフォリオやプライベートブランド事業を支えています。需要面では、ブラジルとコロンビアで急成長するオンライン小売が、オーガニック認証、クリーンラベル、機能性処方を含むダイレクト・トゥ・コンシューマーの品揃え拡大を後押ししています。同時に、アンデス地域のコールドチェーンの制約により、常温保存可能な調理済み食品や強化乾燥シリアルが、主要大都市を越えてアクセスを拡大するための現実的な選択肢として位置づけられています。

最近の業界動向

- 2026年6月:Nestle Brazilは、Mucilonシリアルと Ninhoミルクを組み合わせた3歳以上の子ども向け粉末飲料ミックス「Mucininho」を発売しました。乳児期を超えた層をターゲットとしていますが、これにより乳幼児期栄養ブランドのフランチャイズが幼児・子ども向け製品ラインに拡張され、子ども向け栄養の隣接分野での棚陳列存在感が強化されます。また、この発売は既存のシリアル・乳製品サプライチェーンを活用しており、カテゴリー横断的なバンドリングと小売業者の実行力を支えています。

- 2026年3月:DanoneとArcorは、Mastellone Hermanos S.A.とLa Serenisimaブランドを含む乳製品事業を統合するため、アルゼンチンで新たな合弁事業を設立し、11の生産工場からなる事業基盤を構築しました。この統合は、乳児・幼児向け栄養処方と密接に関連する上流の乳製品能力を強化し、牛乳調達、加工、物流の管理を改善します。アルゼンチンでの規模拡大は、大手企業が南米全域でコストと製品供給力を最適化する中で、地域の競争動向にも影響を及ぼしています。

- 2025年3月:Nestleは、母乳を模倣するよう設計されたプロバイオティクスと6種類のHMOを組み合わせたブレンドを使用する「Sinergity」をラテンアメリカと中東で発売し、乳幼児期栄養ポートフォリオを拡大しました。この展開は、科学的根拠に基づく差別化と訴求主導のポジショニングによる調製乳のプレミアム化の継続を示しています。また、表示・組成に関する規制が厳格化する中で、機能性成分に関する訴求内容に対抗する競争圧力を競合企業やプライベートブランドに高めています。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、南米全域で乳幼児の消費向けに販売される包装済みベビーフード・乳児食品を対象とし、小売およびそれに類する流通チャネルにおける販売時点での価値ベースで測定します。

対象外:ビタミン剤、医薬品、乳児用トイレタリー、育児用授乳アクセサリー、ならびにベビーフードとして位置づけ・表示されていない一般乳製品は除外します。

セグメンテーション概要

- 製品タイプ別

- ミルクフォーミュラ

- 調製ベビーフード

- 乾燥ベビーフード

- その他

- カテゴリー別

- 従来型

- オーガニック

- 年齢グループ別

- 6ヶ月未満

- 6〜12ヶ月

- 13〜24ヶ月

- 24ヶ月超

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/グローサリーストア

- 薬局/ドラッグストア

- オンライン小売店

- その他

- 地理別

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

データソース、市場規模の算定、および検証

文献調査

文献調査は市場の基本構造を設定し、各国の合計を観測可能な需給シグナルに基づいたものとするために用いられました。人口・家庭支出動向に関する各国統計局、包装食品の貿易フローに関するUN Comtrade、関連する乳製品・穀物供給の背景に関するFAOSTAT、そして授乳選択に影響を与えるPAHOおよびUNICEFの栄養・母乳育児指標などの公的資料を確認しました。

これらのシグナルを市場価値のロジックに変換するため、企業の年次報告書、投資家向け説明資料、プレスリリースからポートフォリオ構成や価格動向に関するコメントも参照し、業界団体や小売業者のウェブサイトから包装形態や販促情報も確認しました。一部のケースでは、企業財務情報や特許動向の確認作業、および特定カテゴリーの輸出入出荷レベルの確認を迅速化するためのみに有料サブスクリプションを利用しました。これらは例示であり、調査過程ではデータ収集、検証、確認のために他の多くの公的・有料資料も利用されました。

一次インタビューおよび調査

一次調査は、南米主要国におけるカテゴリー区分、価格帯、チャネル構成の検証に重点を置き、その後モデルの前提をストレステストしました。メーカー、流通業者、小売業者、カテゴリー専門家など多様な関係者と対話を行い、APAC、EMEA、アメリカ地域にわたってカバレッジのバランスを取ることで、最終的な合計値を確定する前に異常値の価格や需要パターンを検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | APAC:49% |

| ミッドティア:45% | 機能部門/事業部門責任者:32% | EMEA:30% |

| 小規模プレイヤー:21% | マネージャー:52% | アメリカ地域:21% |

市場規模の算定と予測

市場規模の算定にはトップダウンとボトムアップの両アプローチを用いており、主な構築は出生数と乳児人口から構成される需要プールから始まり、その後、育児習慣、カテゴリー参加率、子ども一人当たりの平均支出額を用いて調整します。モデルを実用的なものとするため、各国の年間出生数、乳児用調製乳の普及率と母乳育児率の比較、包装サイズ別の小売価格帯、モダントレードにおける調理済みベビーフードと乾燥ベビーフードの比率、オーガニック製品のプレミアム化の進度など、再現可能な入力値を基盤としています。

トップダウンの合計を導出した後、サンプル抽出したブランド価格をチャネル調査から得た観測ボリュームの代理指標で乗じる選択的なボトムアップ近似、およびデータが入手可能な場合の限定的なサプライヤー・輸入業者集計を用いて、これらを裏付けました。ボトムアップの可視性が不均一な場合(例えば、分散した小売や非公式チャネルにおいて)、保守的なチャネル構成の前提を用い、その後一次調査の対話で再検証しました。予測は、出生数、実質所得、インフレ主導の価格動向、貿易強度における予想変化に連動したシナリオ分析を用いて構築し、最終的な成長軌道はインタビューで得られた専門家のコンセンサスに合わせています。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終値が単一のデータストリームに依存しないようにしています。乳児人口の動向、調製乳・乾燥ミックスの輸入動向、観測された価格変動といった独立したシグナルと出力結果を比較し、要因が明確に説明できるまで異常値を検証します。承認前には、第二の分析者が計算内容と主要な前提を確認し、変数が予想範囲を外れた場合には情報源に再度確認を行います。

本レポートは毎年更新され、乳児栄養プログラムに影響を与える政策変更や大規模な価格見直しなど、重大な事象が発生した場合には随時更新を行います。提供直前には最新データの確認作業を完了させ、クライアントが明確な入力値と手順に遡ることができる最新の見解を受け取れるようにしています。

他の公表推計値と比較したMordor Intelligenceの南米ベビーフード市場規模

南米のベビーフード市場に関する公表市場規模は、テーマ名が同じように見えても異なる場合があります。これは、カウントされる範囲の境界が常に同一ではないためです。差異は通常、地理的範囲の選択、含まれる製品バスケット、そして基準年における価格・通貨タイミングの取り扱い方によって生じます。

この市場における主な差異の要因は、ラテンアメリカを単一のブロックとして扱うか南米のみに分けるか、スナックや隣接する幼児食品をバスケットに加えるかどうか、そして現地価格を米ドルに変換する際にインフレ率と為替レートをどのように適用するかです。もう一つの一般的な要因は更新頻度であり、調製乳の価格や包装構成は急速に変化する可能性があるため、ボリュームが安定していても価値の推計値が変動します。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 6.76 B (2025) | |

| 地域コンサルティング会社A | USD 10.00 B (2024) | より早い基準年を使用しており、高インフレ環境下でより広範なチャネルカバレッジや異なる通貨タイミングを適用している可能性があり、これにより基礎的な消費に対応する変化がなくても米ドル総額が押し上げられる可能性があります。 |

| 業界出版社B | USD 6.55 B (2025) | より広範なラテンアメリカの範囲で報告されているため、総額はメキシコと中央アメリカの合算方法によって影響を受ける可能性があり、カテゴリーバスケットは国によってスナックやその他の追加項目の扱いが異なる場合があります。 |

この表は幅広い差異を示していますが、Mordor Intelligenceのモデルではカウント対象のバスケットは南米のみに従い、調製乳、調理済みベビーフード、乾燥ベビーフード、および定義された「その他」区分の範囲内に留めており、隣接する幼児向けカテゴリーからの過剰カウントを制限しています。地理的範囲、カテゴリー境界、基準年における通貨の取り扱いが揃えば、残りの差異は通常、価格帯の前提とその前提がどの頻度で更新されるかに帰着します。

レポートで回答される主要な質問

南米ベビーフード市場の現在の価値は?

市場は2026年に74億1,400万米ドルと評価されており、2031年までに93億9,000万米ドルに達する見込みです。

南米ベビーフード市場において最大のシェアを持つ製品タイプはどれですか?

ミルクフォーミュラは2025年収益の82.88%をリードしており、これは完全母乳育児が困難な場合に育児中の保護者がフォーミュラを採用することによるものです。

乳幼児栄養品の購入において最も成長の速いチャネルはどれですか?

オンライン小売店は翌日配送、サブスクリプション割引、幅広い製品比較に牽引されて2031年までCAGR 7.31%を記録しています。

コロンビアが他国より速い成長を予測される理由は何ですか?

都市化、若い人口動態、デジタル決済の拡大が、地域の同業他社を上回るCAGR 6.55%を支えています。

最終更新日: