中東・アフリカの乳幼児食品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

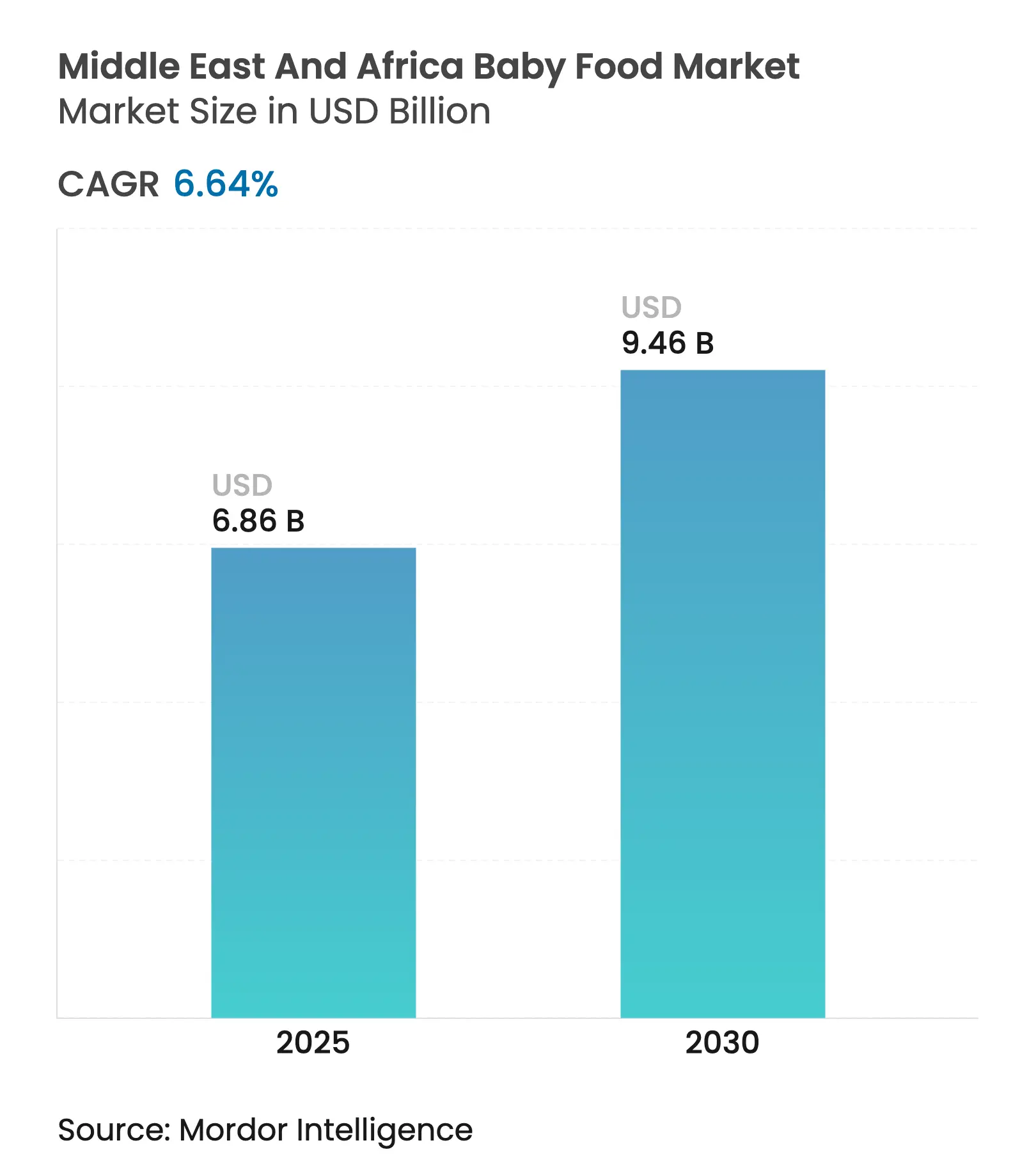

| 市場規模 (2025) | 6.86 十億米ドル |

| 市場規模 (2030) | 9.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカの乳幼児食品市場分析

中東・アフリカの乳幼児食品市場規模は2025年に68億6,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 6.64%で推移し、2030年には94億6,000万米ドルに達する見込みです。この成長軌道は、同地域を乳幼児栄養企業にとって重要な成長フロンティアとして位置付けており、人口動態の勢いと、伝統的な授乳慣行よりもプレミアム処方を好む消費者嗜好の変化が成長を牽引しています。地域別動向を見ると、サウジアラビアが2024年に30.04%の最大市場シェアを占めており、アラブ首長国連邦が2030年までにCAGR 8.67%で最も急成長する地域として台頭しています。この成長を支える人口動態的基盤として、サウジアラビアの出生率(人口1,000人当たり16.42人)およびエジプトで2024年に記録された198万人近い出生数が挙げられ、特殊な乳幼児栄養製品への持続的な需要を創出しています[1]出典:サウジアラビア統計総局、「サウジアラビアの出生率」、stats.gov.sa。プレミアムなオーガニック製品、強化製品、植物性製品ラインが支持を集めており、保護者が基本的な栄養補給を超えて認知・免疫サポート効果を重視するようになっています。製品イノベーションは現在、ヒトミルクオリゴ糖、プロバイオティクス、および共働き家庭における調理時間を短縮する手軽なレディトゥイート(すぐに食べられる)フォーマットに焦点を当てています。eコマースが流通のギャップを埋め、先進的な処方の承認プロセスを合理化した規制当局が製品の市場投入サイクルを短縮している都市部クラスターでは、市場機会がさらに強化されています。競争は、ローカライゼーション、規制対応の俊敏性、そして科学的差別化を中心に展開しており、技術力の高いグローバル大手と機動力のある地域専門企業が共存する環境を生み出しています。

主要レポートのポイント

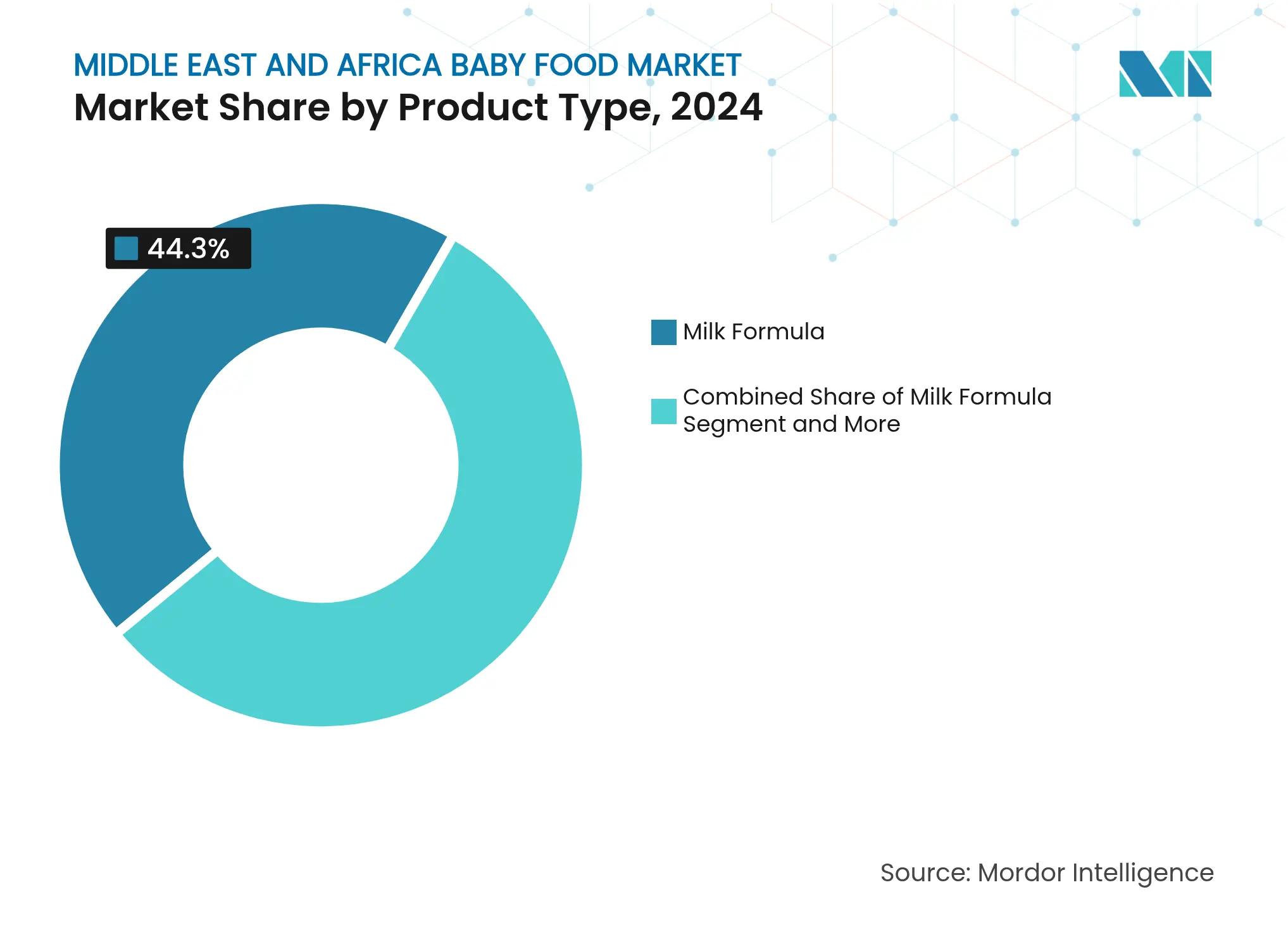

- 製品タイプ別では、ミルクフォーミュラが2024年の中東・アフリカ乳幼児食品市場シェアの44.3%をリードしており、液体濃縮物は2030年までにCAGR 6.72%で拡大すると予測されています。

- カテゴリー別では、コンベンショナル製品が2024年の中東・アフリカ乳幼児食品市場規模の68.77%を占め、オーガニック製品は2030年までにCAGR 8.34%で前進しています。

- 製品フォーマット別では、粉末が2024年の中東・アフリカ乳幼児食品市場規模の76.48%のシェアを占めており、液体濃縮物はCAGR 7.27%で最も急成長するフォーマットです。

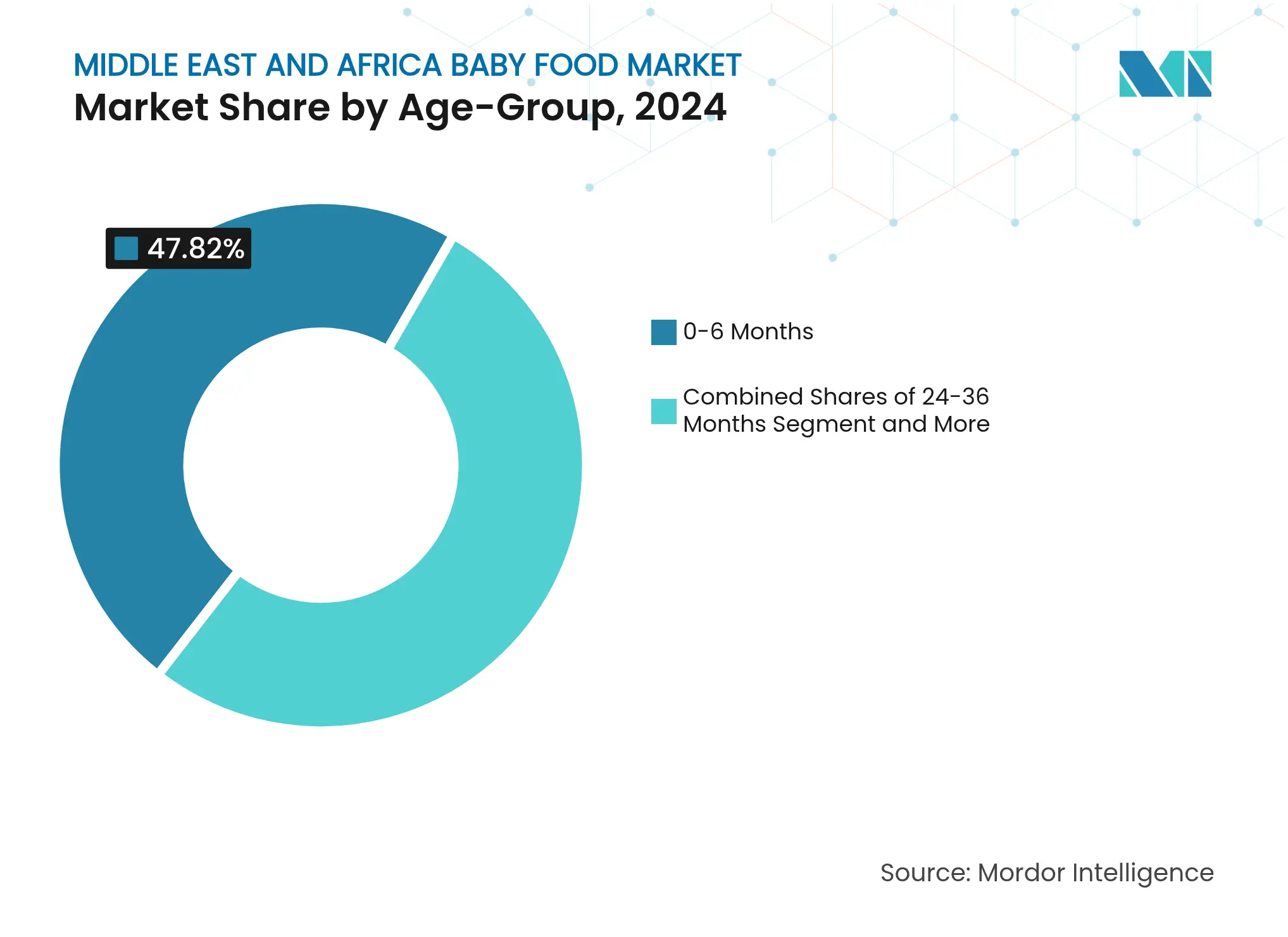

- 年齢グループ別では、0〜6ヶ月セグメントが2024年の売上高の47.82%を獲得しており、24〜36ヶ月セグメントは2030年までにCAGR 7.38%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年の中東・アフリカ乳幼児食品市場シェアの37.84%を占め、オンライン小売はCAGR 6.83%を示しています。

- 地域別では、サウジアラビアが2024年の中東・アフリカ乳幼児食品市場シェアの30.04%を占め、アラブ首長国連邦が2030年に向けてCAGR 8.67%で最も急速な成長を記録しています。

中東・アフリカの乳幼児食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乳幼児人口の増加と出生率の上昇が需要を増加させる | +1.2% | エジプト、サウジアラビア、ナイジェリアが中核地域 | 長期(4年以上) |

| 中上位所得層の家庭が増加し、プレミアム乳幼児食品を求める | +0.8% | アラブ首長国連邦、サウジアラビア、南アフリカの都市部 | 中期(2〜4年) |

| ヒトミルクオリゴ糖によるフォーミュラの強化が免疫力を高める | +0.6% | 世界全体、アラブ首長国連邦・サウジアラビアでの早期採用 | 中期(2〜4年) |

| 植物性およびハイブリッドフォーミュラが健康志向の消費者の間で人気を獲得 | +0.4% | アラブ首長国連邦、トルコ、南アフリカの大都市圏 | 長期(4年以上) |

| 手軽なレディトゥイートおよびポータブルな乳幼児食品フォーマットが成長 | +0.5% | 世界全体、都市部で加速 | 短期(2年以下) |

| eコマースの拡大により、乳幼児食品製品のオンラインアクセシビリティが向上 | +0.7% | アラブ首長国連邦、サウジアラビア、エジプトが採用をリード | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

乳幼児人口の増加と出生率の上昇が需要を増加させる

中東・アフリカ全域の人口動態的基盤は、乳幼児食品メーカーに対して持続的な数量成長をもたらしており、エジプトでは2024年に196万8,000件の出生が記録され、女性一人当たりの出生率は2.878人を維持しています[2]出典:国連人口部、「人口部」、un.org。サウジアラビアの人口1,000人当たり16.42人という出生率は、サウジ国籍者が55.6%を占める3,530万人の総人口と相まって、乳幼児栄養製品の実質的な国内市場を形成しています。人口ボーナスは単純な数値にとどまらず、アラブ首長国連邦では都市化率が88%を超えており、プレミアム乳幼児食品の流通を支える近代的な小売インフラが集中した需要センターを形成しています。ナイジェリアの人口動態は、経済的課題があるにもかかわらず、アフリカ最多人口国としての地位から大きな数量ポテンシャルをもたらしています。この人口動態的基盤は、乳幼児食品企業に予測可能な需要パターンを提供し、長期的な製造投資と製品開発イニシアティブを正当化するものです。

中上位所得層の家庭が増加し、プレミアム乳幼児食品を求める

湾岸協力会議(GCC)諸国の経済的繁栄は、基本的な粉ミルクよりもオーガニックおよび強化乳幼児食品処方を好むプレミアム化トレンドを牽引しています。アラブ首長国連邦の一人当たり所得水準とサウジアラビアのビジョン2030経済多角化イニシアティブは、先進的な乳幼児栄養に投資する意欲のある中間層セグメントの拡大を生み出しています[3]出典:サウジビジョン2030、「サウジビジョン」、vision2030.gov.sa。消費者支出パターンは、プロバイオティクス、DHA補給、オーガニック認証などの機能的メリットを持つ製品への嗜好を示しており、コンベンショナル代替品に対して20〜40%の価格プレミアムを生み出しています。このトレンドは、共働き世帯が子どもたちのために利便性と栄養最適化を優先する都市部において加速しています。プレミアム化効果は包装イノベーションにも及んでおり、一人前サイズのフォーマットや再封可能な容器が、分量管理と製品の新鮮さを重視する富裕層消費者の間で支持を集めています。

ヒトミルクオリゴ糖によるフォーミュラの強化が免疫力を高める

ヒトミルクオリゴ糖(HMO)統合における科学的進歩は、プレミアムフォーミュラとコンベンショナル製品を差別化する技術的ブレークスルーを表しており、サウジアラビア食品医薬品庁による規制承認がサウジアラビア食品医薬品庁の報告によると湾岸地域全域での市場投入を可能にしています。HMO強化は、文化的・経済的要因によって母乳育児率が大きく異なる地域において特に重要な、免疫系発達に関する保護者の懸念に応えるものです。アラブ首長国連邦の先進的な医療インフラと消費者啓発キャンペーンは、母乳の成分を模倣した科学的に強化されたフォーミュラの採用を支援しています。HMO生産に伴う製造の複雑さは、バイオテクノロジー能力を持つ確立されたプレーヤーに有利な参入障壁を形成する一方、規制フレームワークは健康強調表示を支持するための広範な臨床文書を求めています。このイノベーションサイクルは製品差別化を促進し、先進的な栄養科学に投資するメーカーの利益率を高めるプレミアム価格戦略を正当化しています。

植物性およびハイブリッドフォーミュラが健康志向の消費者の間で人気を獲得

代替タンパク源は、トルコ保健省の報告によると、植物性食事が持続可能性の価値観や宗教的食事規定と一致する都市部を中心に、環境意識の高い消費者に受け入れられつつあります。トルコのヨーロッパと中東の橋渡し役としての位置付けは、多様な食事嗜好に対応した植物性乳幼児食品イノベーションの導入を促進しています。従来の乳タンパクと植物性代替品を組み合わせたハイブリッドフォーミュラは、特定の人口セグメントに多いラクトース過敏症の懸念に対応しながら栄養の完全性を提供しています。同地域の規制フレームワークは代替タンパク源に対応するために適応しており、アラブ首長国連邦の進歩的な食品安全基準は革新的な処方の市場参入をより迅速に可能にしています。このトレンドは、子どもたちの最適な栄養を求める教育を受けた富裕層の保護者の共感を呼ぶ、クリーンラベル製品と透明な原材料調達へのより広い消費者シフトを反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 伝統的な母乳育児慣行および代替品との競合 | -0.9% | 世界全体、エジプト農村部・ナイジェリア・モロッコでより強く | 長期(4年以上) |

| 規制上の課題および地域によって異なる食品安全基準 | -0.6% | 国境を越えた貿易に影響、ナイジェリア・エジプトにおける複雑性 | 中期(2〜4年) |

| 一部地域における冷蔵および保管に関する問題 | -0.4% | 農村地域、サハラ以南アフリカのインフラギャップ | 中期(2〜4年) |

| 農村部における包装済み乳幼児食品への限られた認知と信頼 | -0.5% | 農村部のエジプト、ナイジェリア、モロッコの伝統的コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的な母乳育児慣行および代替品との競合

世界保健機関(WHO)およびユニセフによる生後6ヶ月間の完全母乳育児推進活動は、商業的乳幼児食品の普及に対して規制上・文化上の逆風をもたらしており、特に伝統的な授乳慣行が社会構造に深く根付いている地域においてその影響が顕著です。エジプトやナイジェリアの政府による健康キャンペーンは母乳育児のメリットを強調しており、医療提供者は商業的代替品よりも自然な授乳方法を推進するトレーニングを受けています。課題は、大家族によるサポート体制が母乳育児の継続を容易にする農村コミュニティでさらに深刻化し、重要な生後初期の月々におけるフォーミュラ製品への需要を減少させています。国際規範に基づくマーケティング規制は、授乳決定に影響を与える可能性のある販促活動を制限し、メーカーはフォーミュラの直接代替よりも補完食期間に焦点を当てることを余儀なくされています。このダイナミクスは市場参入障壁を生み出し、最大の市場シェアを持つ0〜6ヶ月年齢セグメントをターゲットとする企業の数量成長ポテンシャルを制限しています。

規制上の課題および地域によって異なる食品安全基準

中東・アフリカ全域の断片化した規制フレームワークは、地域展開を目指すメーカーの市場参入コストを増加させ、製品発売を遅らせるコンプライアンスの複雑さを生み出しています。サウジアラビア食品医薬品庁の母乳代替品登録要件は、エジプト環境問題庁の承認プロセスとは大きく異なり、同一製品に対して複数の規制経路を必要とします。国境を越えた貿易は、承認期間を6〜12ヶ月延長する可能性のある湾岸標準化機構(GSO)の技術規制や現地認証要件の違いから追加的な課題に直面しています。中小メーカーには複数の規制システムを同時に対応するリソースが不足しており、専任の規制担当能力を持つ確立されたプレーヤーに競争上の優位性をもたらしています。これらの障壁は、新規成分承認を必要とする革新的な製品に特に影響し、市場のプレミアム化と成長加速を促進する可能性のある先進的な処方の導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミルクフォーミュラの優位性が市場基盤を牽引

ミルクフォーミュラは2024年に44.3%の市場シェアを占めつつ、2030年までにCAGR 6.72%という最も高い成長率を同時に達成しており、中東・アフリカ地域全体にわたる確立された市場ポジションと継続的な拡大ポテンシャルの両方を反映しています。この二重のリーダーシップは、都市部での乳児用フォーミュラ採用を促進する人口動態トレンドから生じており、働く母親はキャリアの継続を支える代替授乳法を必要としています。レディトゥフィード(そのまま使える)乳幼児食品は増大する利便性需要を取り込んでおり、特に共働き世帯が時間節約ソリューションを優先する湾岸諸国で顕著です。乾燥乳幼児食品は、流通インフラに課題のある地域にとって重要なコスト効率の良さと長い賞味期限という利点を通じて安定した市場プレゼンスを維持しています。

サウジアラビア食品医薬品庁によるミルクフォーミュラ製品の合理化された登録プロセスは、国際メーカーのより迅速な市場参入を可能にする一方、地域生産イニシアティブは輸入依存を低減しサプライチェーンの強靭性を高めています。ミルクフォーミュラセグメント内の製品イノベーションは、乳幼児の発育に対する特定の栄養要件に対応するプロバイオティクス、DHA、ヒトミルクオリゴ糖などの機能性成分に焦点を当てています。その他の製品タイプには、早産児や食事制限のある子ども向けの特殊フォーミュラが含まれており、健康強調表示を支持する臨床的専門知識と規制能力を持つメーカーにとってのニッチな機会を表しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

カテゴリー別:コンベンショナル製品がオーガニックの台頭に直面

コンベンショナル乳幼児食品は2024年に68.77%の市場シェアを維持していますが、オーガニック代替品は2030年までにCAGR 8.34%で加速しており、消費者嗜好がプレミアムで自然由来の乳幼児栄養へと根本的にシフトしていることを示しています。この成長格差は、子どもたちのためにクリーンラベル製品を優先する教育を受けた富裕層の保護者の間で、農薬残留物や人工添加物への意識が高まっていることを反映しています。アラブ首長国連邦とサウジアラビアは、高い可処分所得とオーガニック食品サプライチェーンを支援する持続可能農業を促進する政府イニシアティブにより、オーガニック採用をリードしています。

同地域の規制フレームワークはオーガニック認証要件に対応するよう進化しており、湾岸標準化機構(GSO)はオーガニック乳幼児食品の表示と生産基準に関する具体的なガイドラインを策定しています。コンベンショナル製品は価格アクセシビリティと広範な流通ネットワークにより優位性を保っており、特にオーガニックプレミアムが依然として負担となる農村部における価格敏感な消費者セグメントにサービスを提供しています。カテゴリーの移行は、大幅なコスト増加なしに栄養の向上を求める中間所得層の家族にアピールする競争力のある価格構造を維持しながらオーガニック成分を組み込んだハイブリッド製品を開発するメーカーに機会を生み出しています。

製品フォーマット別:粉末の優位性が液体イノベーションと対峙

粉末フォーマットは2024年に76.48%の市場シェアを占め、多様な経済セグメントにわたる地域の流通上の課題と消費者の価格感度に合致したコスト優位性と長い賞味期限を活用しています。しかし、液体濃縮物は2030年までにCAGR 7.27%で最も急成長するフォーマットとして台頭しており、都市部消費者の利便性嗜好と主要都市圏における改善されたコールドチェーンインフラによって牽引されています。このフォーマットシフトは、時間に追われる保護者が従来の粉末調製方法よりもすぐに使えるソリューションを重視する生活様式パターンの変化を反映しています。

液体濃縮物生産への製造投資には、地域の中小プレーヤーにとって参入障壁を形成する高度な処理能力と品質管理システムが必要です。アラブ首長国連邦の高度な物流インフラと温度管理倉庫施設は液体フォーマットの流通を支援しており、サウジアラビアのMODON産業都市は統合された冷蔵保管機能を持つ製造拠点を提供しています。粉末フォーマットの維持は文化的な親しみやすさと経済的なアクセシビリティに起因しており、特に複数の子どもを持つ家族にとってより良いバリュープロポジションを提供する大容量パッケージサイズを好む価格敏感な市場において顕著です。

年齢グループ別:乳児初期の優位性がよちよち歩き期の成長に移行

0〜6ヶ月セグメントは2024年に47.82%の市場シェアを獲得しており、乳児初期の栄養の重要性と最初の授乳移行期における集中した需要を反映しています。しかし、24〜36ヶ月年齢グループは2030年までにCAGR 7.38%で最も急成長を達成しており、よちよち歩き期の発達に対する延長された栄養サポートに向けた保護者の態度の変化を示しています。この成長パターンは、特に食事の多様性が限られている地域において、従来の離乳期を超えた継続的な特殊栄養に関する小児科的推奨に合致しています。

よちよち歩き期の栄養製品は、重要な発育段階における認知発達、免疫機能、身体的成長をサポートする先進的な処方によりプレミアム価格を設定できます。6〜12ヶ月および12〜24ヶ月のセグメントは、保護者が母乳またはフォーミュラから固形食品導入への段階的な栄養移行の重要性を認識するにつれ、安定した成長を維持しています。離乳慣行における地域的な違いがセグメントパフォーマンスに影響を与えており、湾岸諸国は延長されたフォーミュラ授乳を好む一方、アフリカ市場では費用効率の良い栄養ソリューションを優先する伝統的な授乳慣行と経済的考慮に基づいてより早い固形食品導入を重視しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:伝統的小売がデジタル変革に直面

スーパーマーケットおよびハイパーマーケットは、確立された消費者の購買パターンと複数のブランドおよびフォーマットにわたる比較購買を可能にする包括的な品揃えにより、2024年に37.84%の市場シェアを維持しています。オンライン小売は政府のデジタル経済イニシアティブと主要都市圏における改善されたラストマイル配送インフラに支えられ、2030年までにCAGR 6.83%で成長のリーダーとして台頭しています。アラブ首長国連邦のeコマース普及率とサウジアラビアのビジョン2030デジタルトランスフォーメーション目標は、オンライン乳幼児食品販売成長にとって有利な条件を生み出しています。

ドラッグストアおよび薬局は、医療専門家が特にプレミアムおよび特殊フォーミュラに対して購入決定に影響を与える製品推奨と栄養指導を提供する特殊な小売環境を提供しています。コンビニエンスストアは即座のニーズと緊急購入に対応しており、営業時間の長さは柔軟な買い物スケジュールを必要とする保護者に対応しています。流通の進化は、同地域内の多様な地理的・人口統計的セグメントにわたって包括的な市場カバレッジと消費者アクセシビリティを求めるメーカーにとってオムニチャネル戦略が不可欠となるより広い小売変革を反映しています。

地域分析

サウジアラビアは2024年に30.04%のシェアで中東・アフリカの乳幼児食品市場をリードしており、人口1,000人当たり16.42人という実質的な出生率と、2021年に開始された「メイド・イン・サウジアラビア」プログラムを通じた地域製造を促進する政府イニシアティブを活用しています。サウジ国籍者が55.6%を占める3,530万人の人口は、処分可能所得の向上と近代的な小売チャネルを支持する都市化トレンドに支えられた安定した国内需要基盤を形成しています。MODONが36都市にわたって1,300の食品工場を運営していることは、地域生産能力を求める国際乳幼児食品企業を引き付ける製造インフラを提供しており、サウジアラビア食品医薬品庁の合理化された登録プロセスは製品発売の迅速化を促進しています。

アラブ首長国連邦は、プレミアム乳幼児食品流通の地域ハブとしての地位とオンライン小売拡大を支援する先進的なeコマースインフラに牽引され、2030年までにCAGR 8.67%で最も急速な地域成長を達成しています。アラブ首長国連邦の88%の都市化率と高い一人当たり所得水準はプレミアム製品採用に理想的な条件を生み出しており、ドバイ市の進歩的な食品安全規制はオーガニックや植物性フォーミュラを含む革新的な製品導入を可能にしています。同国の戦略的な立地と世界クラスの物流インフラは、中東・北アフリカのより広い市場をターゲットとするメーカーの玄関口としての位置付けを確立しており、フリートレードゾーンは地域流通センターに有利な条件を提供しています。

エジプト、ナイジェリア、モロッコ、トルコ、南アフリカは、人口動態パターンと経済発展レベルによって影響を受けるさまざまな成長軌道を持つ新興機会を代表しています。エジプトの2024年における196万8,000件の出生と低下する出生率は都市部における集中した需要を生み出す一方、地域製造に対する政府の税制優遇措置は食品加工能力への外国投資を引き付けています。ナイジェリアの大きな人口基盤は経済的課題があるにもかかわらず数量ポテンシャルを提供しており、トルコのヨーロッパ・中東の橋渡し役としての位置付けは製品イノベーションの移転と規制の調和を促進しています。これらの市場は、予算制約の中で栄養の向上を求める多様な消費者セグメントからの価格アクセシビリティ要求とプレミアム製品の願望のバランスを取るカスタマイズされた戦略を必要としています。

競争環境

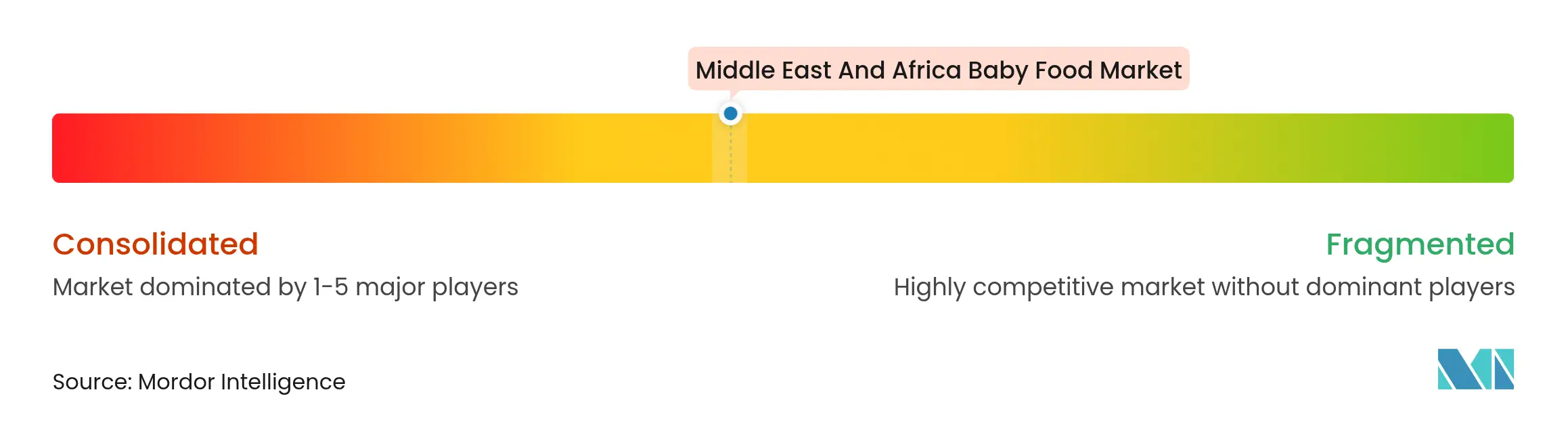

中東・アフリカの乳幼児食品市場は中程度の集中度を示しており、グローバルリーダーと地域専門企業の両方が差別化されたポジショニング戦略を通じて市場シェアを獲得する余地を生み出しています。Nestlé、Abbott Laboratories、Danoneなどの確立されたプレーヤーは、広範な流通ネットワークと規制専門知識を活用して市場リーダーシップを維持しており、Tiger Brands、Almarai、地域生産者などの地域メーカーは文化的理解とコスト優位性を活かしています。

戦略的パターンは地域製造投資を重視しており、Siniora Foodsなどの企業はサプライチェーンの強靭性と政府のローカライゼーション要件に対応するサウジアラビアの生産施設に4,000万米ドルを投じることを約束しています。テクノロジーの採用は、ヒトミルクオリゴ糖、プロバイオティクス、植物性タンパクを組み込んだ先進的な処方を通じた競争差別化を促進しており、これらはプレミアム価格を設定し健康志向の消費者のブランドロイヤリティを構築しています。

機会はハラール認証オーガニック製品、文化的に適応されたフレーバー、地域の気候上の課題と保管制限に対応する包装イノベーションを含む特殊栄養セグメントに存在しています。競争ダイナミクスは、規制コンプライアンス能力、製造規模、イノベーションパイプラインが市場成功を決定するより広い業界トレンドを反映しており、新興の破壊的企業は伝統的な小売仲介業者を迂回してデジタルネイティブな保護者層の利便性と製品透明性への需要を取り込むeコマースチャネルと直接消費者向けモデルに焦点を当てています。

中東・アフリカ乳幼児食品業界リーダー

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:南アフリカの起業家Dorothy Dolly Fatima Mofommeは、天然乳幼児食品会社Pojupojuの創設者として、乳幼児食品ピューレの新ラインを発表しました。製品はミニキャップ/窒息防止蓋付きのポーチに入っており、子どもたちが後に積み木として使用できます。

- 2025年2月:ドバイ出身の姉妹Qadreya氏とMaitha Al Awadhi氏は、生後6ヶ月から6歳の子ども向けの新鮮な冷凍食事を製造する会社Bumblebeeを設立しました。小児栄養士と認定シェフが作成した同社のメニューは、地域の有機成分とホルモンフリーの牧草育ちのタンパク源を取り入れています。

- 2025年2月:南アフリカで最近発売されたHappa Foodsは、栄養と利便性を組み合わせたオーガニック乳幼児食品製品を提供しています。同社は添加物を含まないオーガニック食事を製造し、果物と野菜を使用して乳幼児の発育をサポートしています。同ブランドは、子どもの健康を優先する時間的制約のある保護者のニーズに応えながら、栄養価の高い選択肢を提供することに注力しています。

- 2024年9月:Nestléはサウジアラビア工業都市・技術特区庁(MODON)と、サウジアラビアに初の工場を設立する協定を締結しました。7,200万米ドルの施設はジッダ第3工業都市の117,000平方メートルの敷地に建設されます。操業の初期フェーズは乳幼児食品製造に焦点を当て、その後他のNestlé食品ブランドを含む製造拡大が計画されています。この動向は戦略的市場におけるサプライチェーンのローカライゼーションを進めるNestléの戦略に合致しています。

中東・アフリカの乳幼児食品市場レポートの対象範囲

乳幼児食品とは、人間の乳幼児のために特別に作られた柔らかく消化しやすい食事のことです。

中東・アフリカの乳幼児食品市場は、タイプ、流通チャネル、地域によってセグメント化されています。タイプ別では、市場はミルクフォーミュラ、乾燥乳幼児食品、調製乳幼児食品、その他のタイプにセグメント化されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、ドラッグストア/薬局、その他の流通チャネルにセグメント化されています。地域別では、市場はアラブ首長国連邦、南アフリカ、その他の中東・アフリカ地域にセグメント化されています。レポートは上記のセグメントに対して金額(百万米ドル)で市場規模と予測を提供しています。

| ミルクフォーミュラ |

| レディトゥフィード乳幼児食品 |

| 乾燥乳幼児食品 |

| その他の製品タイプ |

| オーガニック |

| コンベンショナル |

| 粉末 |

| 液体濃縮物 |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 12〜24ヶ月 |

| 24〜36ヶ月 |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| その他の中東・アフリカ地域 |

| 製品タイプ別 | ミルクフォーミュラ |

| レディトゥフィード乳幼児食品 | |

| 乾燥乳幼児食品 | |

| その他の製品タイプ | |

| カテゴリー別 | オーガニック |

| コンベンショナル | |

| 製品フォーマット別 | 粉末 |

| 液体濃縮物 | |

| 年齢グループ別 | 0〜6ヶ月 |

| 6〜12ヶ月 | |

| 12〜24ヶ月 | |

| 24〜36ヶ月 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 | |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル | |

| 地域別 | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ地域 |

レポートで回答される主要な質問

2030年における中東・アフリカの乳幼児食品市場の予測値はいくらですか?

市場はCAGR 6.64%に支えられ、2030年までに94億6,000万米ドルに達すると予測されています。

現在最大のシェアを持つ国はどこですか?

サウジアラビアが地域売上高の30.04%をリードしています。

年齢グループ別で最も急成長しているセグメントはどれですか?

24〜36ヶ月の子ども向け製品が2030年までにCAGR 7.38%で拡大しています。

なぜオンライン小売は同地域の乳幼児食品ブランドにとって重要ですか?

eコマースはCAGR 6.83%で成長しており、サブスクリプションモデルとより広いリーチを提供しており、特に湾岸地域の都市市場において顕著です。

最終更新日: