インドの自動車サンルーフ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

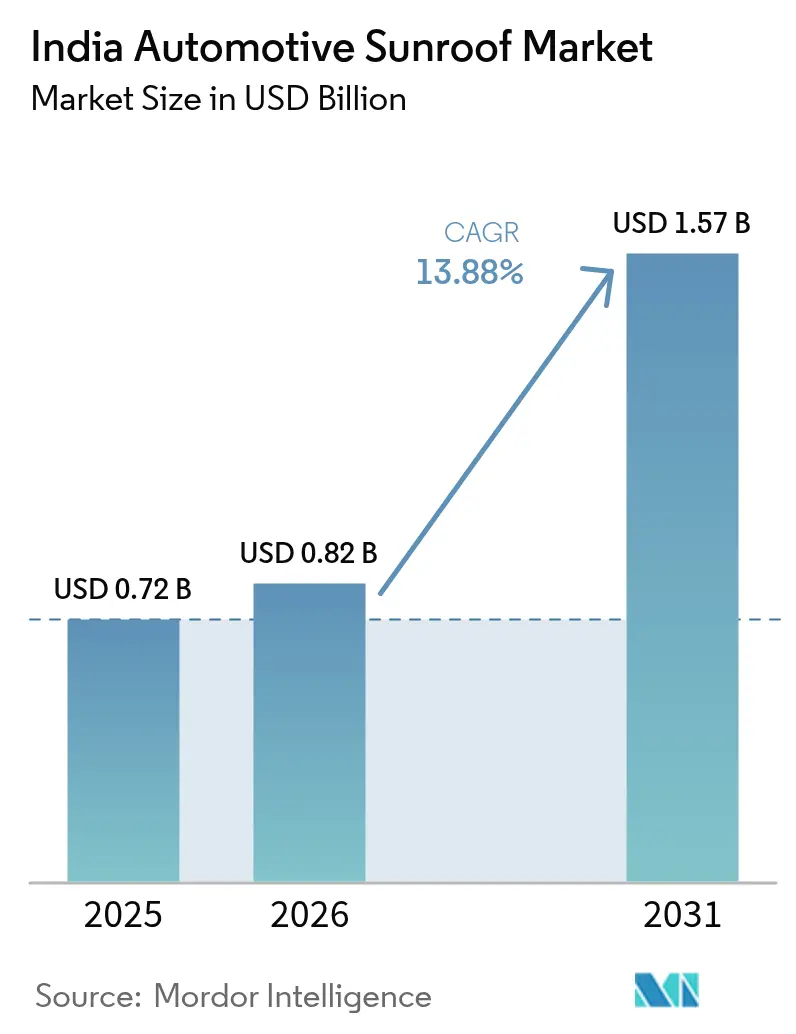

| 基準年の市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車サンルーフ市場分析

インドの自動車サンルーフ市場規模は2025年に7億2,000万米ドルと評価され、2026年の8億2,000万米ドルから2031年には15億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に13.88%のCAGRで成長します。プレミアム機能に対する消費者需要の高まり、生産連動型インセンティブ(PLI)スキームの下での国内製造モジュールの参入、およびSUVミックスの拡大が、インドの自動車サンルーフ市場における販売量と価値の両方の成長を加速させています。ガラスおよびメカニズムのサブコンポーネントの急速な国産化により、部品表コストが圧縮され、OEMは100万インドルピー以下の価格モデルに工場装着サンルーフを展開しつつも、利益率を維持することができます。同時に、CO₂コンプライアンス圧力の高まりにより、メーカーは光起電力ガラスオプションへと向かいつつあり、かつてはスタイリング要素に過ぎなかったものにエネルギー管理の側面が加わっています。最後に、OEMとアフターマーケットのバランスが変化しています。工場統合が依然として出荷台数の5分の4以上を占めていますが、体験型観光フリートや都市部のカスタマイズ文化を背景に、後付けチャネルが急速に拡大しています。

主要レポートのポイント

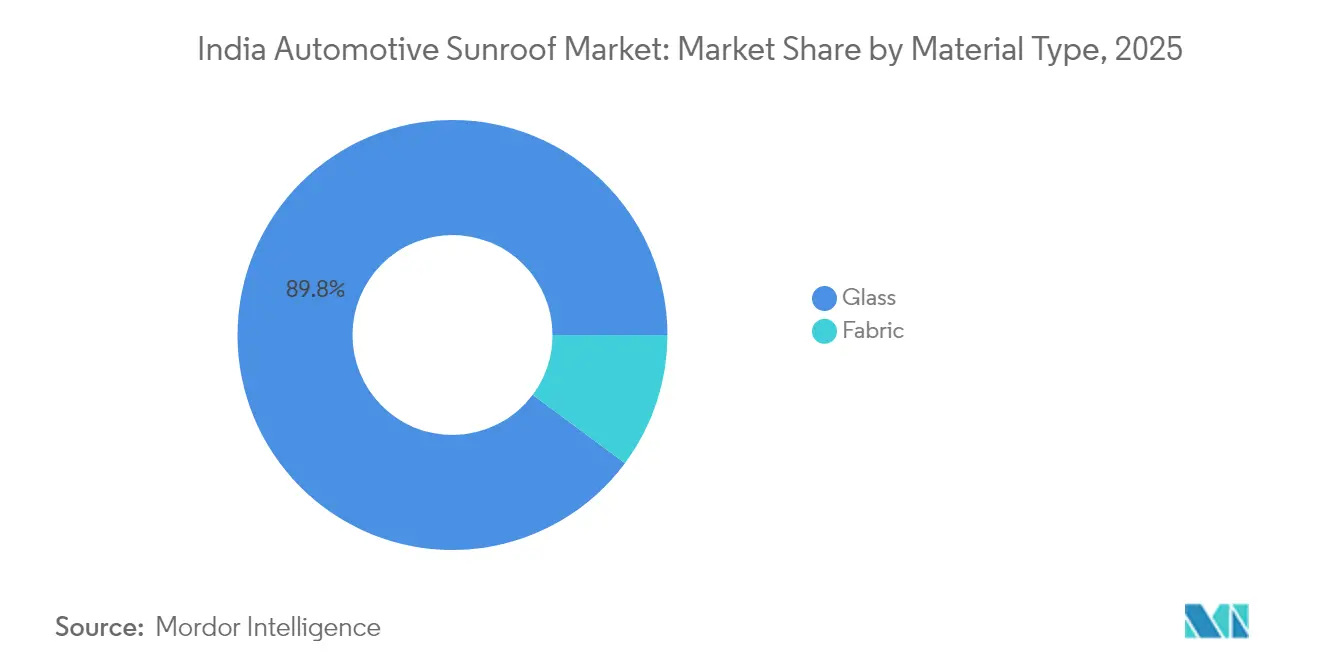

- 2025年の素材タイプ別インドの自動車サンルーフ市場シェアにおいて、ガラスが89.82%を占め、一方ファブリックは2031年にかけて14.6%のCAGRで成長すると予測されています。

- 操作タイプ別では、パノラミックシステムが2025年のインドの自動車サンルーフ市場シェアの46.82%でリードし、ソーラー統合型ルーフは2031年まで最速の15.02%のCAGRが見込まれています。

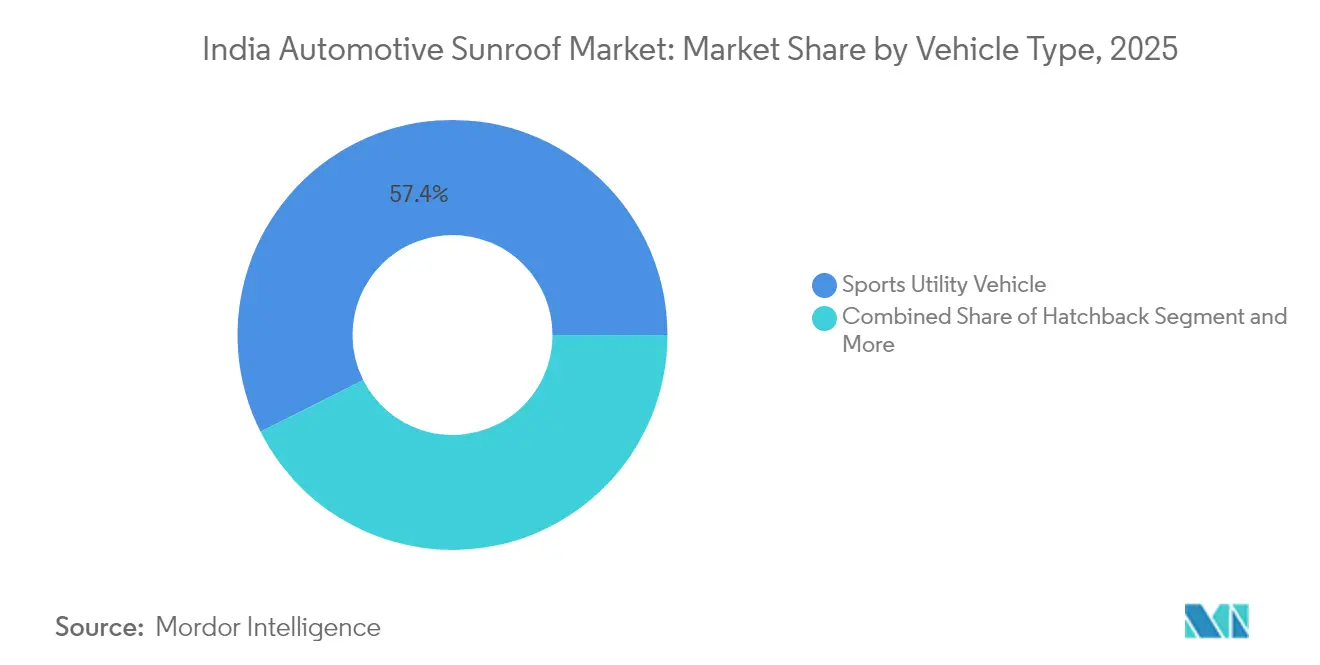

- 車両タイプ別では、SUVが2025年のインドの自動車サンルーフ市場シェアの57.43%を占め、一方MPVおよびその他のボディスタイルは14.55%のCAGRで成長します。

- 販売チャネル別では、OEM装着が2025年のインドの自動車サンルーフ市場シェアの81.63%を占め、アフターマーケット後付けルートは年率14.82%の成長が見込まれています。

- 地域別では、北インドが2025年のインドの自動車サンルーフ市場シェアの36.44%で優位を占め、東部および北東部インドが予測期間中に最高の15.55%のCAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車サンルーフ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大衆市場車へのプレミアム機能の採用 | +2.1% | 全国、特に北インドおよびマハーラーシュトラ州での早期成長 | 中期(2〜4年) |

| CO₂基準を満たすためのソーラー統合型ルーフ | +1.9% | 全国的なコンプライアンス、テクノロジーハブでの早期採用 | 長期(4年以上) |

| 工場装着サンルーフによるOEM差別化競争 | +1.8% | 北インド・西インドの製造ハブ | 短期(2年以下) |

| 体験型観光がレンタルフリートへの後付けを促進 | +1.5% | 観光回廊、大都市圏 | 中期(2〜4年) |

| 国内製造によるモジュールコストの低下 | +1.2% | タミル・ナードゥ州、マハーラーシュトラ州、グジャラート州のクラスター | 長期(4年以上) |

| 都市の熱対策のための換気式・防スモッグサンルーフ | +1.3% | デリーNCR、ムンバイ、バンガロール、チェンナイ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

大衆市場車へのプレミアム機能の採用

工場装着サンルーフの普及率は新車販売の約4台に1台に達しており、インドの自動車サンルーフ市場の提供内容における体験的コンテンツへの決定的な移行が浮き彫りになっています。主流ブランドは現在、最上位グレードのみならず中間グレードのバリアントにもサンルーフを装備しています。これは、現地調達による規模の経済がシステムコストをほぼ3分の1削減したためです。販売量リーダーは一貫して、コネクティビティおよび安全バンドルとともにサンルーフをパッケージ化し、顧客がわずかな追加支出でライフスタイル価値の向上を実感できるようにしています。若い都市部の購買者は電動サンルーフを社会的地位のシグナルおよびオープンエアのレジャーと同一視し、オプション装備から標準装備へと移行させています。その結果、熾烈に競争されるBセグメントのハッチバックおよびコンパクトSUVでは、機能同等性が価格に取って代わり、勝利の方程式となっています。

CO₂基準を満たすためのソーラー統合型ルーフ

埋め込まれた光起電力セルは現在、実用的な80〜100Wのトリクル充電のメリットを提供し、EVの航続距離を延ばすか、アイドリング状態のICE車両の補助換気に電力を供給します。早期採用者はAuto Expo 2025でこの技術を披露し、電池パック価格がキロワット時あたり80米ドルの閾値を超えた際のランプアップ経路を示しました。先見的なOEMはソーラールーフをバーラト・ステージVII排出ガスロードマップに対するコンプライアンスヘッジとして位置付け、テクノロジーに精通した購買者は環境的なナラティブを高く評価しています。モジュール効率が20%を超えるにつれて、ソーラー搭載バリアントはハロー製品からコアモデルラインへと移行し、インドの自動車サンルーフ市場全体のイノベーションの基準を引き上げます。

工場装着サンルーフによるOEM差別化競争

メーカーはサンルーフをバリアント計画における個別要素の武器として展開し、競合ネームプレート間の表示価格の競争ギャップを縮小しながら、1台あたりの利益をより多く獲得しています。工場統合により、保証範囲、構造的完全性、および最適化されたドレナージが保証されます。これらは後付け業者が完全には再現できない優位点です。2024年半ば以降に刷新されたモデルでは、パノラミックガラスルーフがマーケティングキャンペーンでの視覚的なヒーロー要素と、ショールーム内での具体的なアップセルレバーとして同時に機能しています。工場装着グレードへのより高い知覚リセールバリューも購買者を後押しし、インドの自動車サンルーフ市場におけるOEMチャネルの定着性を強化しています。

国内製造によるモジュールコストの低下

自動車付加価値向けに2兆5,938億インドルピー(31億米ドル)を割り当てたPLIスキームは、サンルーフフレームのスタンピング、強化ガラスのラミネーション、およびメカトロニクスサブアセンブリ全体での生産能力構築を促進しました。[1]「自動車・自動車部品セクターへのPLIスキーム支出」、報道情報局、pib.gov.in。Webastoのプネ工場やMinda CorporationのHSIN Chong社とのジョイントベンチャーなどの新規投資はリードタイムを短縮し、物流コストを削減し、完全輸入キットと比較して7〜10%のシステムコスト削減をもたらしています。国産化はまた、外国為替の変動からサプライヤーを保護し、OEMパートナーが安定した価格設定を受けられるようにします。長期的には、これらのクラスターが東南アジアおよびアフリカにおける需要増大に対応する輸出プログラムを支えることになります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト重視のエントリーレベルセグメント | -2.2% | 農村部および半都市部市場 | 長期(4年以上) |

| 熱帯気候におけるグレア・UV不快感 | -1.6% | 南部および沿岸地域 | 中期(2〜4年) |

| 水漏れおよび高メンテナンスの認知 | -1.4% | 全国、特にモンスーン影響地域 | 短期(2年以下) |

| ヘッドルームおよびロールオーバー安全性への懸念 | -1.1% | 安全意識の高い都市部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト重視のエントリーレベルセグメント

インドでは、自動車購買者の大きなセグメントが依然として手頃な価格に注目し、低価格オプションに向けて購買を行っています。これらの消費者にとって、燃費効率や安全性などの必須項目が、しばしば非必須かつ財政的負担とみなされるサンルーフなどの高級機能を凌いでいます。サプライヤーによるサンルーフシステムのコスト大幅削減がなければ、エントリーレベル車両への普及は制約されたままとなり、予見可能な将来においてこのセグメントの市場の可能性を制限します。

水漏れと高メンテナンスの認知

インドの激しいモンスーンシーズンは、オーナーが浸水を報告するたびにヘッドラインを飾り、初回購入者に不釣り合いな影響を与えるソーシャルメディアの懐疑論をあおっています。OEMのドレナージ設計には現在、より広いチャンネルとダブルリップシールが含まれているにもかかわらず、以前の不具合の記憶が残っています。粗雑に実施されたアフターマーケットの切り取りが問題を複雑にし、カテゴリー全体の認知を損なっています。このナラティブに対抗するため、大手メーカーは現在、延長水漏れ保証を提供し、ケアガイドを公開していますが、欠陥ゼロのパフォーマンスの大規模な証拠が消費者の間に浸透するまでは、この制約が持続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ガラスの優位性がプレミアムポジショニングを牽引

ガラスはインドの自動車サンルーフ市場における2025年の出荷量の89.82%のシェアを占めました。積層安全ガラス、UV遮断インターレイヤー、および構造的剛性は、新車予約を支配するSUVボディスタイルと見事に一致しています。現在中間セグメントのネームプレートに参入しているエレクトロクロミックガラスおよびソーラー反射コーティングは、ガラスを憧れのベースラインとしてさらに定着させています。ファブリックモジュールは、オープンスカイの感覚を求めながらも価格を重視する購買者に訴求し、その14.6%のCAGRは、現地化されたテキスタイルスキンとシーラントがコストをガラス代替品以下に抑えた場合の未開拓の余地を示しています。メーカーはすでに、騒音絶縁性の向上を約束するデュアルレイヤーの合成ウィーブを実験しており、今後のリフレッシュにおけるファブリックのより広い役割を示唆しています。

今後を展望すると、インドの自動車サンルーフ産業では、ロールオーバー強度を損なうことなく、アンビエントLED、ヘッドアップ投影、およびアンテナアレイを統合した多機能プラットフォームへとガラスが進化します。一方ファブリックは、パノラミックビジュアルよりも軽量化が優先される新興クロスオーバーボディスタイルを支えることになります。両素材により、インドの自動車サンルーフ市場はサブコンパクトな通勤者からプレミアム電動クロスオーバーまで、ピラミッド全体にわたって柔軟性を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

操作タイプ別:パノラミックシステムがプレミアム統合をリード

パノラミックルーフは2025年の売上の46.82%を占め、キャビンの広さを高める全長に近いガラスへの消費者の需要を示しています。このセグメントの優位性は、共有されたSUVプラットフォームからの規模の経済によって構築されており、OEMがマルチブランドポートフォリオ全体にコストを分散させることを可能にしています。スライドインおよびスポイラーバリアントは、ルーフの曲率がパネルの移動を制限するハッチバックで引き続き重要性を持ちますが、それらの合計シェアは着実に低下しています。ソーラー統合設計は、現在はユニット数のわずかな割合に過ぎませんが、フリート平均CO₂目標の到来と、セルフ充電の利便性への顧客の関心により、15.02%のCAGRを記録すると予測されています。

パノラミックシステムに付随するインドの自動車サンルーフ市場規模は、2パネルアーキテクチャが下位セグメントに移行するにつれて拡大する可能性が高いです。逆に、ソーラールーフはプレミアムEVにおいて重要な役割を果たし、キロワット時の節約を超えたマーケティングのハローを提供します。予測期間中に、薄膜光起電力ストライプが埋め込まれたパノラミックガラスなどのハイブリッドフォーマットが登場し、全面ガラスの視覚的なドラマと測定可能なエネルギーゲインを融合させる可能性があります。

車両タイプ別:SUVの選好が市場拡大を牽引

SUVは2025年のサンルーフ装着の57.43%をもたらし、ボディ・イン・ホワイトのパッケージング優位性と高スタンス車両への消費者の引力を反映しています。高い屋根ラインにより、ヘッドルームを侵食することなくより大きな開口部のカットアウトが可能となり、一方でタフなブランディングはオープンエアのレジャーのイメージと自然に調和しています。家族旅行やライドシェアリングプラットフォームに後押しされたMPVおよびクロスオーバーバンは、パノラミックガラスの複数列換気メリットに支援されて、2031年まで14.55%で加速します。セダンおよびハッチバックの適用は構造的なねじれ限界と屋根の厚さ許容差によって制約されていますが、軽量フレームと薄型駆動モーターが成熟するにつれて段階的な向上が見込まれます。

都市インフラが拡大し長距離観光が盛んになるにつれて、MPVに帰属するインドの自動車サンルーフ市場規模は予想より速く成長する可能性があります。ただし、その成長は、衝突安全性を維持しながら複数パネルの開口部に対応するモジュラールーフビームをOEMが統合することに依存します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合が品質リーダーシップを維持

工場装着は2025年の出荷台数の81.63%を管理し、インドの自動車サンルーフ市場内でのOEMエンジニアリング検証と保証範囲への信頼を示しています。大量調達契約により、自動車メーカーはアフターマーケットの単品購入と比較して10〜15%低いユニットコストを交渉でき、チャネルのコスト優位性を強化しています。年率14.82%で成長する後付け需要は、車両を買い替えることなく既存車両をアップグレードしたい観光フリートや愛好家の間で支持を集めています。専門インストーラーはOEグレードの接着シーラントを採用し、2年間の水漏れ保証を提供することで、知覚リスクのギャップを縮小しています。

時間の経過とともに、インドの自動車サンルーフ産業は二極化する可能性が高いです。工場装着ユニットは2031年まで新車販売量で優位を保ち、一方でプレミアム後付けブティックがカスタマイズ主導のニッチを獲得します。政策主導の廃棄インセンティブも、オーナーが廃棄前の最後のアップグレードを行うために、古い車を後付けチャネルに流入させる可能性があります。

地域分析

北インドは2025年の売上の36.44%を維持し、グルガオン・マネサール、ニームラナ、ラクナウのOEMハブへの近接性から恩恵を受けています。集積効果には、共有されたサプライヤーパーク、スループット主導のクーリエネットワーク、およびスタンピングおよびガラス工芸における深い人材プールが含まれます。東部および北東部インドは、拡大する高速道路回廊と機能豊富なモデルを優遇する州のEV購入補助金に後押しされて、最速の15.55%の成長を記録します。西インドのプネ・アウランガバードベルトは輸出ロジスティクスと国内組立の交差点に位置し、均衡のとれた成長の勢いを確保しています。同時に、南インドはチェンナイ回廊を活用し、重要な全国コンポーネント生産量でソーラー埋め込みルーフの輸出へと転換しています。

西インドはマハーラーシュトラ州を中心としており、プネ・チャカンベルトには乗用車と商用車の混合組立工場があります。この地域におけるWebastoの最新施設は国内生産能力を2倍にし、OEMが西海岸の港湾混雑に対するジャスト・イン・タイムのバッファーを確保できるようにしています。ムンバイの沿岸湿度は、高度な耐塩腐食コーティングを施したガラスへの関心を高め、サプライヤーに材料科学を通じた差別化を促しています。ジャワハルラール・ネルー港によって促進されたこの地域の輸出志向は、インド製のサンルーフモジュールがASEAN最終組立工場にますます出荷されることを意味し、西インドをグローバルバリューチェーンにより深く組み込んでいます。

南インドはタミル・ナードゥ州のコンポーネント技術とカルナータカ州のテクノロジーに精通した消費者層を活かして発展しています。チェンナイ・スリペルンブドゥールノードには、国内OEMと国際CKDキットの両方に供給するダイプレスワークショップとガラス強化炉があります。バンガロールの電気自動車クラスターは現在、ソーラー対応ルーフパネルを仕様として組み込み、初回EV購入者の機能チェックリストを再形成する持続可能性の精神を取り入れています。並行して、東部および北東部インドは低普及率から高成長領域へと変貌を遂げています。州が支援する充電グリッドと観光回路への投資が、意欲的な購買者を機能豊富なSUVへと誘導し、出発点となる販売量は低いものの、インド全体の自動車サンルーフ市場の成長軌道を押し上げています。

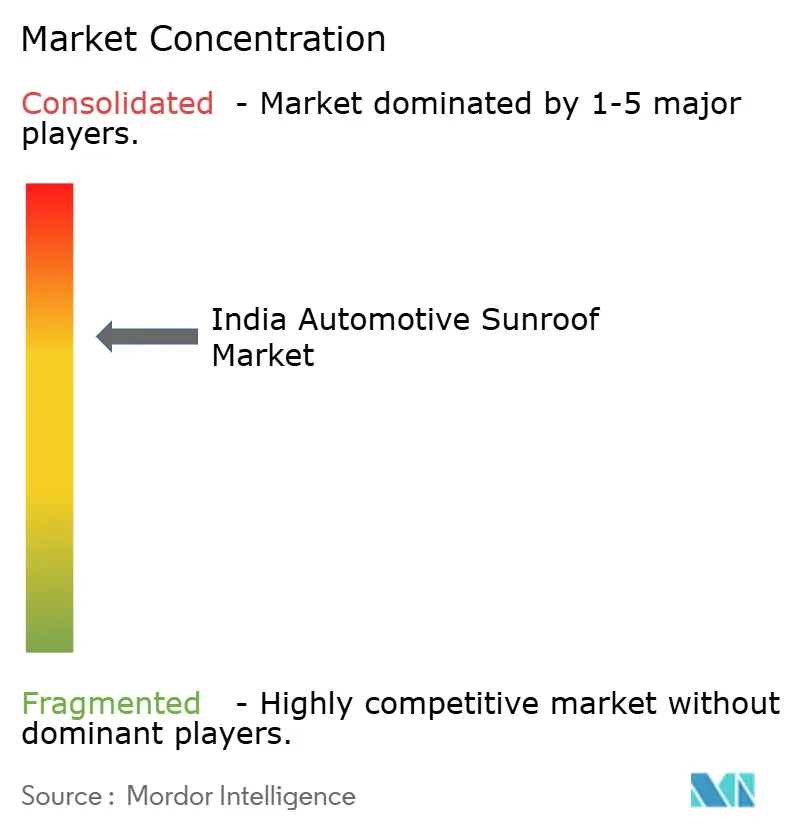

競争環境

競争は、特許取得済みのキネマティクスを持つグローバルな既存企業と、コストの機動性を活用する国内の新規参入者にまたがっています。Webasto、Inalfa、およびYachiyo社は、SUVグレードのパノラミックアセンブリの半数以上を共同で供給し、多大陸にわたる検証データとエレクトロクロミックパネルなどの新興技術を統合する能力を持っています。しかし、Samvardhana MothersonやMinda Corporationなどの現地グループは、買収と技術提携を通じて設計ノウハウを急速に吸収し、PLI憲章に定められた自立目標に向けてインドを前進させています。

イノベーションはスマートガラスエレクトロニクス、軽量化された アルミニウムフレーム、および老化したシールにトルクを適応させる自己学習型モーターコントローラーを中心に展開されています。これらはすべて、ティア1サプライヤーが価格プレミアムを命じることができる分野です。国産化は主要な戦場です。国内価値の50%閾値に達した企業は段階的なインセンティブを獲得し、輸入依存の競合他社よりも速く資本償却を相殺します。需要側では、OEMプラットフォームの統合がサプライヤーに2桁のプログラムボリュームを与え、スイッチングバリアを高めます。その結果、既存企業は早期設計コラボレーションと共同立地のエンジニアリングセンターを通じてシェアを守ります。後付け専門業者は断片化されているものの、コンシェルジュインストールと保証付き水漏れ修復を通じてロイヤルティを切り開き、インドの自動車サンルーフ市場においてサービス卓越性がスケールの代替となり得ることを示しています。

将来の競争はソーラー統合とアクティブ調光ガラスを中心に激化し、スタートアップが従来のフレームメーカーにプラグアンドプレイPVラミネートを売り込みます。一方、安全規制当局によるバーラト NCAPコンプライアンスへの推進は検証コストを増加させ、認定されたテストリグを持つ既存プレイヤーをさりげなく優遇します。これらの障壁にもかかわらず、年間500万台以上の小型車販売という膨大な販売量の可能性は、規律ある新規参入者にとって競争フィールドを開放し続けます。

インドの自動車サンルーフ産業リーダー

Webasto Roof Systems Inc.

Inalfa Roof Systems Group

Motherson Yachiyo Automotive Systems Co., Ltd.

CIE Automotive

Inteva Products

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Inalfa Roof SystemsとGabriel India Limited(22億米ドルのANANDグループの中核企業)のジョイントベンチャーであるInalfa Gabriel Sunroof Systems Private Limitedは、サンルーフへの急増する需要に応えるため、インドの西部および北部の自動車ハブに新工場を設立する準備を進めています。

- 2024年6月:戦略的な動きとして、Spark Mindaの中核企業であり自動車部品の著名なサプライヤーであるMinda Corporation Limitedは、台湾のHSIN Chong Machinery Works Co. Ltd.とジョイントベンチャー協定を締結しました。このコラボレーションは、高度技術を活用してインドの乗用車向けサンルーフおよびクロージャーシステムを製造することを目的としています。

インドの自動車サンルーフ市場レポートの範囲

インドの自動車サンルーフマーカーレポートは、世界全体でのインドの自動車サンルーフへの需要の増加、異なるモデル・グレード・バージョンおよび車両セグメント別のサンルーフ普及率、最新の製品開発、およびインドの自動車サンルーフ市場で事業を展開するプレイヤーの市場シェアをカバーしています。レポートの範囲には以下が含まれます:

| ガラス |

| ファブリック |

| ポップアップ |

| スライドイン・スポイラー |

| パノラミック |

| ソーラー統合型 |

| ハッチバック |

| セダン |

| スポーツユーティリティビークル |

| MPV・その他 |

| OEM装着 |

| アフターマーケット後付け |

| 北インド |

| 南インド |

| 西インド |

| 東部および北東部インド |

| 素材タイプ別 | ガラス |

| ファブリック | |

| サンルーフ操作タイプ別 | ポップアップ |

| スライドイン・スポイラー | |

| パノラミック | |

| ソーラー統合型 | |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル | |

| MPV・その他 | |

| 販売チャネル別 | OEM装着 |

| アフターマーケット後付け | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東部および北東部インド |

レポートで回答された主要な質問

インドの自動車サンルーフ市場は2031年までにどのくらいの規模になりますか?

2026年〜2031年にかけて13.88%のCAGRで成長し、2031年までに15億7,000万米ドルに達すると予測されています。

現在最も多くの売上に貢献しているサンルーフタイプはどれですか?

パノラミックモジュールが2025年の売上の46.82%を占め、全長ガラスルーフへの消費者の選好を反映しています。

OEM装着システムが後付けよりも好まれる理由は何ですか?

工場装着は保証の保護、構造的完全性、および最適化されたドレナージを確保し、2025年の出荷シェアが81.63%となっていることを説明しています。

サンルーフ需要が最も速く成長している地域はどこですか?

東部および北東部インドは、所得が向上し車両所有が広がるにつれて、2031年まで15.55%のCAGRで拡大すると予測されています。

ソーラー統合型サンルーフはインドで商業的に実現可能ですか?

はい。Auto Expo 2025で発表された初期モデルは、晴天時に1日最大20kmの航続距離を追加できる光起電力ルーフを実証しています。

最終更新日: