インドネシア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

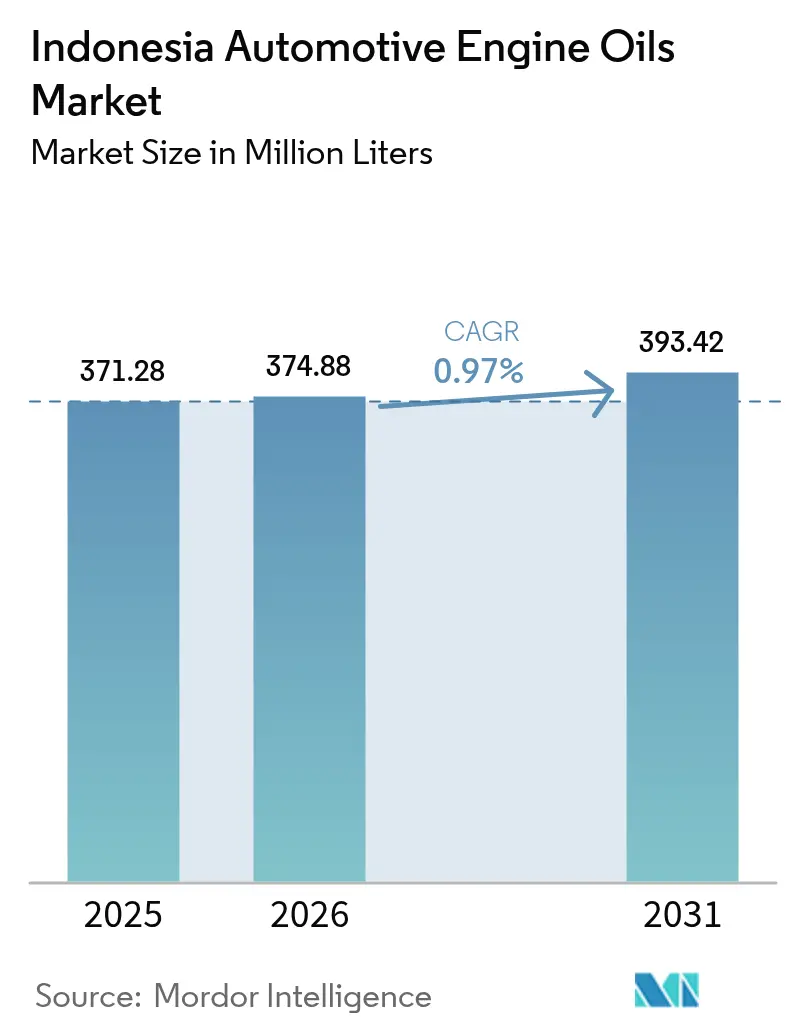

| 基準年の市場規模 (2025) | 371.28 百万リットル |

| 市場取引高 (2026) | 374.88 百万リットル |

| 市場取引高 (2031) | 393.42 百万リットル |

| 成長率 (2026 - 2031) | 0.97% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア自動車エンジンオイル市場分析

インドネシア自動車エンジンオイル市場規模は2025年に3億7,128万リットルと評価され、2026年の3億7,488万リットルから2031年には3億9,342万リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは0.97%です。持続的な人口増加、急速な都市化、すでに1億3,800万台を超える保有車両台数が、マクロ経済の変動にもかかわらず基礎的な需要を支え続けています。二輪車は個人移動の基盤であり続けており、中間所得層の増加が乗用車普及の緩やかな進展を促しています。OEM仕様は低粘度合成油配合へと移行しており、全体の数量が緩やかなペースで増加する中においても製品構成のアップグレードを促進しています。同時に、インドネシア国家規格(SNI)への義務的な適合とユーロ4燃料への移行計画が、サプライヤーに求められる技術的な閾値を引き上げ、迅速な配合更新を実現できる企業に優位性をもたらしています。競争の激しさは、Pertaminaのコスト優位な精製基盤、Shell及びExxon Mobilの技術ポートフォリオ、そして価格面のポジショニングを活用する中国系ブランドの台頭によって形成されています。

主要レポートの要点

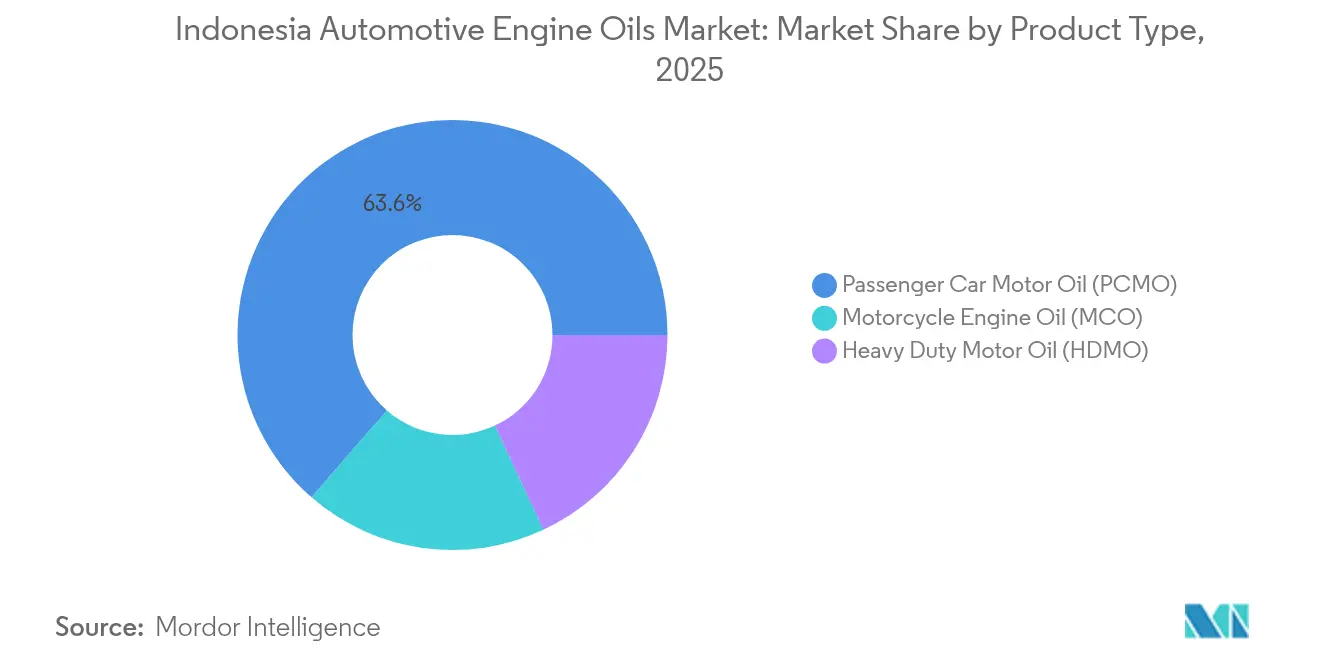

- 製品タイプ別では、乗用車用モーターオイルが2025年のインドネシア自動車エンジンオイル市場シェアの63.62%を占め、一方で二輪車エンジンオイルは全樹脂セグメント中最速の1.14% CAGRで2031年まで拡大する見込みです。

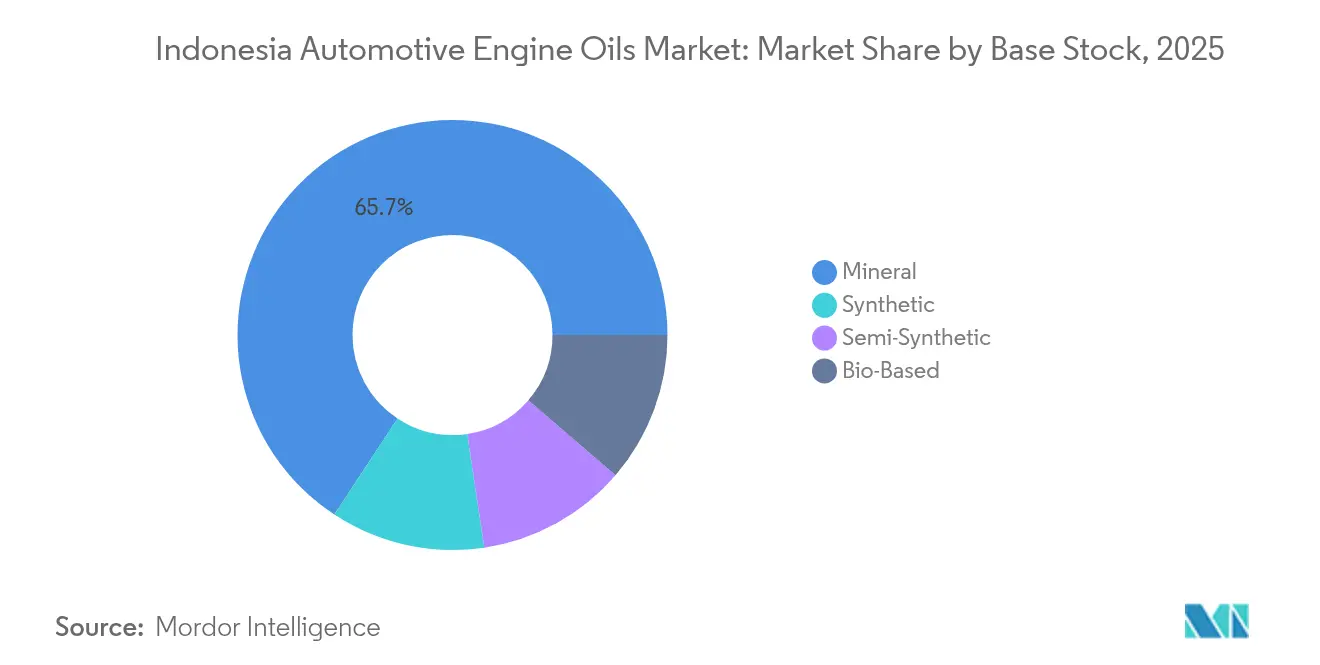

- 基油別では、鉱物油が2025年のインドネシア自動車エンジンオイル市場規模の65.74%のシェアを占め、一方で合成基油は2026年から2031年にかけて1.21% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア自動車エンジンオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保有車両台数の急成長 | +0.4% | ジャワ島とスマトラ島が主導し、全国的な影響力を持つ | 中期(2~4年) |

| 低粘度オイルに向けたOEMの推進 | +0.2% | ジャカルタとスラバヤが早期導入の中心地 | 長期(4年以上) |

| 二輪車保有台数の増加 | +0.3% | 都市部中心および新興都市 | 短期(2年以内) |

| クリーンエンジンに対する政府インセンティブ | +0.1% | 主要都市圏での初期普及 | 長期(4年以上) |

| ライドヘイリングフリートの拡大 | +0.1% | ジャカルタ、スラバヤ、バンドゥンおよびティア2都市への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保有車両台数の急成長が基礎需要を牽引

インドネシアの1億3,800万台の車両保有台数(うち二輪車1億1,300万台)は、アフターマーケット潤滑油において比類のない商機を生み出しています。政府の税制優遇措置により、2022年2月の自動車販売台数は81,230台と前年比65%増を記録しました[1]経済調整省、「国内自動車産業をグローバルプレーヤーへ育成する」、ekon.go.id。自動車と二輪車の増加は潤滑油の交換頻度の増大に直結し、新たな有料道路の整備は平均走行距離を伸ばしています。これらの要因により、新規車両の追加が廃車台数を一貫して上回ることで、インドネシア自動車エンジンオイル市場は純粋な代替需要から漸進的な数量拡大へとシフトしています。

OEM仕様が高度な配合へとシフト

国内外の自動車メーカーはガソリンエンジン向けにAPI SP以上を標準化し、熱管理と燃費最適化のために0Wまたは5Wグレードを推奨しています[2]Motor Plus-Online、「API SP導入」、motorplus-online.com。二輪車用途ではAPI SNにとどまっていますが、2027年までに追随することが見込まれています。MotulやIother プレミアムブランドはすでに、排出規制強化への将来対応として10W-30および10W-40合成油を推進しています。合成油技術においてファーストムーバー優位性を享受するサプライヤーは、ワークショップへ粘度移行を啓発しながら二桁のマージンプレミアムを実現できます。消費者はより優れたコールドスタート保護と延長されたサービス間隔を志向しており、インドネシア自動車エンジンオイル市場のプレミアム化を加速させています。

二輪車保有台数の増加が数量成長を持続させる

二輪車は2024年に国内生産で691万台、販売で633万台を記録し、インドネシアが東南アジア最大の二輪車拠点であることを改めて示しました。自動変速機搭載バイクが購入台数の90%超を占めており、CVTシステム向けに設計されたJASO MB適合オイルが必要とされています。高温下での都市部における発進停止走行による頻繁なオイル交換間隔が、堅固な基礎需要を維持しています。57万2,000台の完成品二輪車の輸出がさらに生産稼働率を高め、国際OEM規格に沿った潤滑油需要を喚起しています。

政府インセンティブが技術導入を加速

国はハイブリッド車に対して3%のPPnBM DTP、国産コンテンツ40%を達成した電気自動車に対して10%のVAT軽減を提供しています。電気自動車の販売台数は2024年に37,619台に達しましたが、乗用車全体に占める割合はわずか6.25%にとどまっています。2027年~2028年を目途としたユーロ4燃料の導入により、触媒コンバーターを保護するための低硫酸灰分配合が義務付けられる見込みです。2025年1月からのB40バイオディーゼルはすでに酸化安定性に優れたディーゼル潤滑油を必要としており、ExxonMobilによるMobil Delvac 1™ B40対応品の投入を促しています。これらの規制は、機動的な研究開発と認証能力を持つサプライヤーに有利に働きます。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オイル交換間隔の長期化 | −0.2% | 新型車両の多い都市部でより顕著 | 中期(2~4年) |

| 電動二輪車の普及 | −0.1% | ジャカルタ、スラバヤ、バンドゥンの補助金対象エリア | 長期(4年以上) |

| 偽造・不純物混入潤滑油 | −0.1% | 価格感応度の高い地方市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オイル交換間隔の長期化が消費頻度を低下させる

合成油は1万キロメートルのサービス間隔をサポートするのに対し、従来のブレンド品は5,000キロメートルです。新型低コストグリーンカーは、より厳密な公差と小型のオイルパンを採用しており、1回のサービスあたりの使用量を削減しています。フリートマネージャーは1キロメートルあたりのライフタイムコストが低下するため高価格合成油を好みますが、これにより1リットルあたりの収益は上昇する一方で消費される絶対リットル数は減少します。二輪車も改善された循環機能によりオイル寿命が延長されていますが、渋滞による発進停止走行がその間隔延長効果を部分的に相殺しています。

電動二輪車が長期的な代替リスクをもたらす

35,714台の電動二輪車を対象とした政府補助金が初期段階の勢いを生み出していますが、電動車両は依然として国内フリート全体の0.05%にすぎません。バンドゥン工科大学(ITB)の研究によると、高い初期費用と充電インフラの不足が急速な普及を妨げています。しかし、政策支援と電池価格の低下が保守的な予測を超える普及加速をもたらす可能性があり、長期的にはインドネシア自動車エンジンオイル市場への構造的な逆風となり得ます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車が主導し、二輪車が成長を牽引

乗用車用モーターオイルのインドネシア自動車エンジンオイル市場規模は、2025年の総数量の63.62%を占めました。API SPアップグレードと0W-20粘度の採用がプレミアム化を支えています。OEMのファクトリーフィル契約が初期の数量確保とブランドロイヤルティをもたらし、それがアフターマーケットにも波及しています。重負荷モーターオイルは物流と農業分野に対応しており、B40対応配合が前提条件となりつつあります。

二輪車エンジンオイルの数量は2031年まで1.14% CAGRで増加する見込みです。継続的な市街地走行が潤滑油への負荷を高め、高い交換頻度を支えています。自動クラッチ設計向けのJASO MB仕様が差別化の機会を創出しており、2025年6月のShell Advance City Scooterの全合成油発売がその好例です。可処分所得の増加に伴い、ライダーは鉱物油20W-50から半合成油10W-40へとシフトし、1リットルあたりの平均収益を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基油別:鉱物油が数量を維持しつつ合成油が価値を獲得

鉱物油配合は2025年のインドネシア自動車エンジンオイル市場シェアの65.74%を占め、国有Pertaminaの一貫した精製経済性により牽引されています。大規模な貯蔵施設と5,000か所の燃料スタンドが全国的な供給を保証し、消費者の信頼を強固なものにしています。半合成油は、API SP適合を必要としながらもコストに敏感なフリートに訴求する、価格と性能のブリッジとして機能しています。

合成油セグメントは、OEMの低粘度義務付けと延長ドレン間隔の経済性に支えられ、2031年に向けて1.21% CAGRを記録しました。ドゥマイにおけるPertaminaのグループIII基油合弁事業とShellのマルンダにおける1,200万米ドルのグリース工場が国内のサプライチェーンを現地化し、輸入コストとリードタイムを削減しています。国内産パーム油を活用したバイオベース潤滑油はいまだ初期段階にあるものの、将来の持続可能性義務に沿うものです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ジャワ島は、密度の高い車両保有、OEM組立拠点、高いライドヘイリング普及率を通じ、インドネシア自動車エンジンオイル市場の中核を担っています。ジャカルタのジャボデタベック大都市圏は全国乗用車の30%、二輪車の25%を集中させており、鉱物油・合成油双方に対するワークショップ需要を牽引しています。完成したトランス・ジャワ有料道路は移動距離を延ばし、車両1台あたりの潤滑油消費量を増加させています。PertaminaのプルンパンデポとShellのマルンダ工場が、グレーター・ジャカルタ全域での即日出荷を可能にしています。

スマトラ島は、重負荷ディーゼルエンジンを使用するパーム油農園と物流回廊によって支えられています。南スマトラ州とリアウ州での鉱業拡大が、研磨性粒子とB40燃料ブレンドに耐える高性能合成油の普及を加速させています。一方、カリマンタンの石炭・ニッケル採掘事業は、現場潤滑油管理サービスを提供するサプライヤーに有利な産業需要の集積地を形成しています。

インフラの不備が物流コストを押し上げるため、地域倉庫と販売店ネットワークを持つサプライヤーがサービスレベル面で優位に立ちます。政府による新規製錬所建設計画およびバタン・トル水力発電プロジェクトにより、重機のフリートが増加し、ディーゼルエンジンオイルへの追加需要が生まれます。

競合環境

市場は高度に集約された性格を持っています。Shell Indonesiaは国内ポートフォリオの99%を生産する現地ブレンド工場を運営しており、年間1,200万リットルを目標とした1,200万米ドルのグリース増設を完了しつつあります。デジタルプラットフォームが競争の場となりつつあります。ShellのValue Improvement Programはオイル状態のデータ分析を提供し、PertaminaのRFID在庫管理は販売店の透明性を高めています。これらのサービス拡張がワークショップとフリートを囲い込み、スイッチングコストを引き上げ、インドネシア自動車エンジンオイル市場内の競争を激化させています。

インドネシア自動車エンジンオイル業界のリーダー企業

BP plc

Chevron Corporation

Exxon Mobil Corporation

PT Pertamina

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Shell Indonesiaが、1リットルあたり4.23米ドルから4.83米ドルの価格帯で10W-40および10W-30グレードのShell Advance City Scooter全合成油を発売しました。

- 2024年3月:Pertamina LubricantsがMercedes-Benz 228.3およびVolvο VDS-3仕様を満たすMeditranシリーズ商用オイルを再発売しました。

インドネシア自動車エンジンオイル市場レポートの適用範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重負荷モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重負荷モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

インドネシアで消費されるエンジンオイルの現在の数量はどのくらいですか?

市場は2026年に3億7,488万リットルに達し、2031年までに3億9,342万リットルに成長すると予測されています。

最大のシェアを占める樹脂セグメントはどれですか?

乗用車用モーターオイルが2025年の総数量の63.62%をリードしています。

最も急成長している基油はどれですか?

OEMの低粘度義務付けにより、合成油配合が2031年まで1.21% CAGRを記録すると予測されています。

電気自動車が潤滑油需要に与える影響はどの程度ですか?

電気自動車は2024年のインドネシアのフリートの0.05%にすぎず、近期における代替リスクは限定的にとどまっています。

国内最大のシェアを持つのはどの企業ですか?

国有のPertamina Lubricantsが全国数量の36%を支配しています。

ユーロ4燃料規制は配合にどのような影響を与えますか?

2028年までにユーロ4が実施される際、サプライヤーは後処理システムを保護するために硫酸灰分を低減し、酸化安定性を向上させなければなりません。

最終更新日: