インド自動車用潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

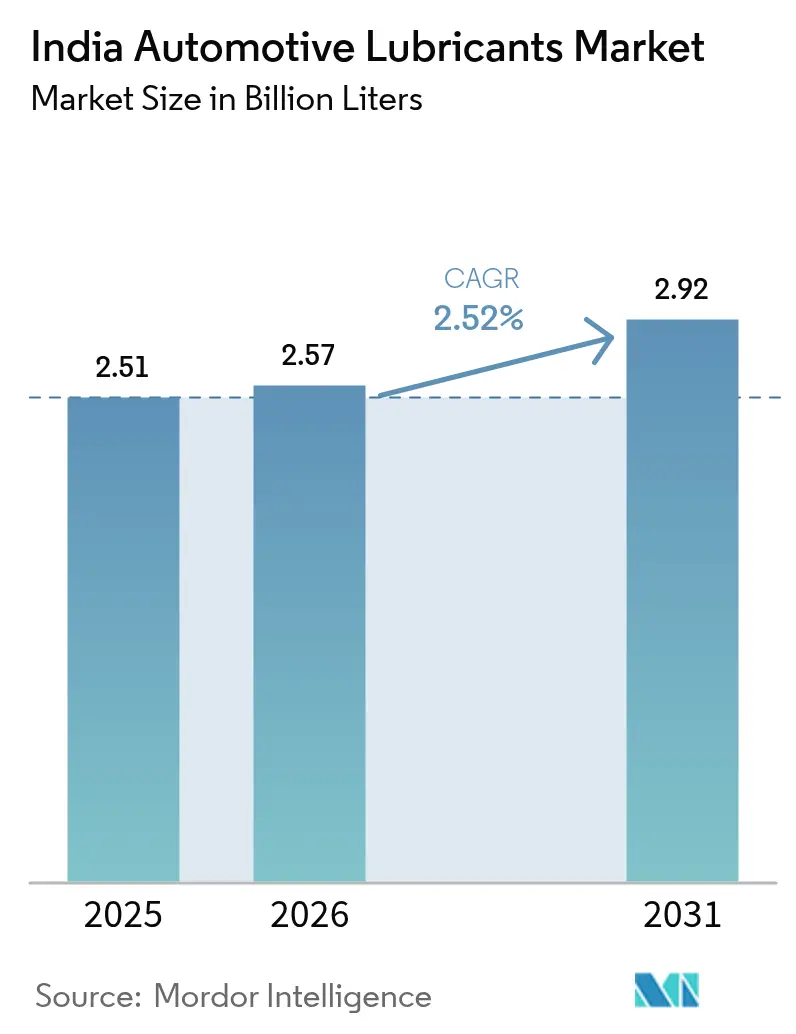

| 基準年の市場規模 (2025) | 2.51 十億リットル |

| 市場取引高 (2026) | 2.57 十億リットル |

| 市場取引高 (2031) | 2.92 十億リットル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

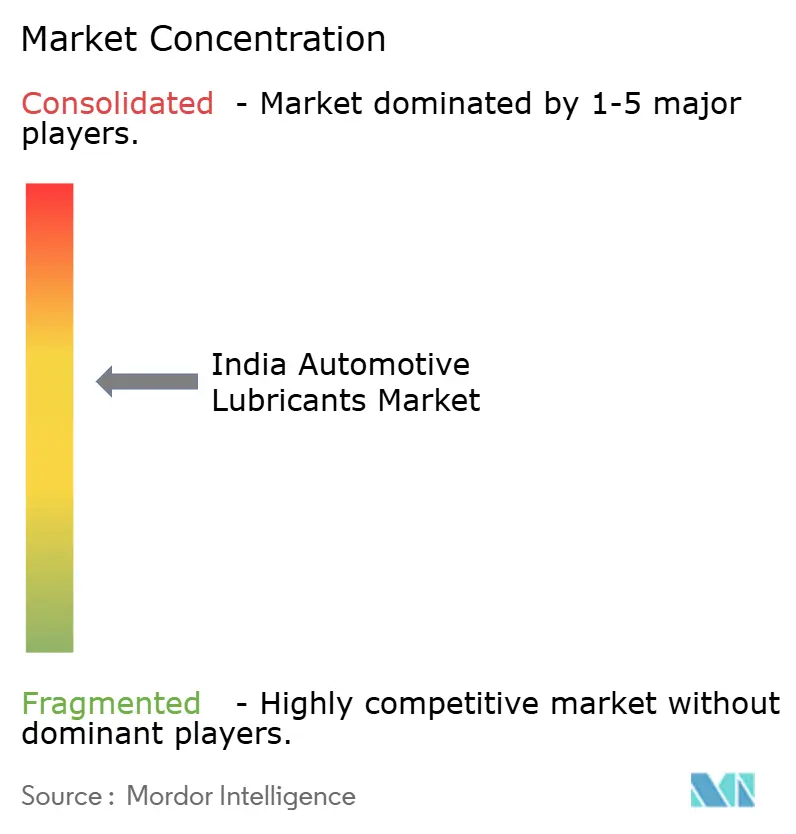

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車用潤滑油市場分析

インド自動車用潤滑油市場規模は2025年に25億1,000万リットルと評価され、2026年の25億7,000万リットルから2031年には29億2,000万リットルへと成長し、予測期間(2026年〜2031年)においてCAGR 2.52%で推移すると推計されています。車両保有台数の継続的な増加、BS-VI排出ガス規制を契機としたプレミアム化、およびOEMの工場充填契約が、電動化の進展にもかかわらず数量の安定性を支えています。合成油製剤は平均販売価格が高く、オイル交換間隔が延長されても金額ベースの市場を押し上げています。国際的な大手企業が混合能力を拡大し、国有の石油マーケティング会社(OMC)が農村部への供給網を広げることで、供給側の競争が激化しています。インドは基油需要のほとんどを輸入に依存しているため、混合業者は世界的な価格変動と為替レートの変動にさらされており、マージン管理が引き続き課題となっています。

主要レポートの要点

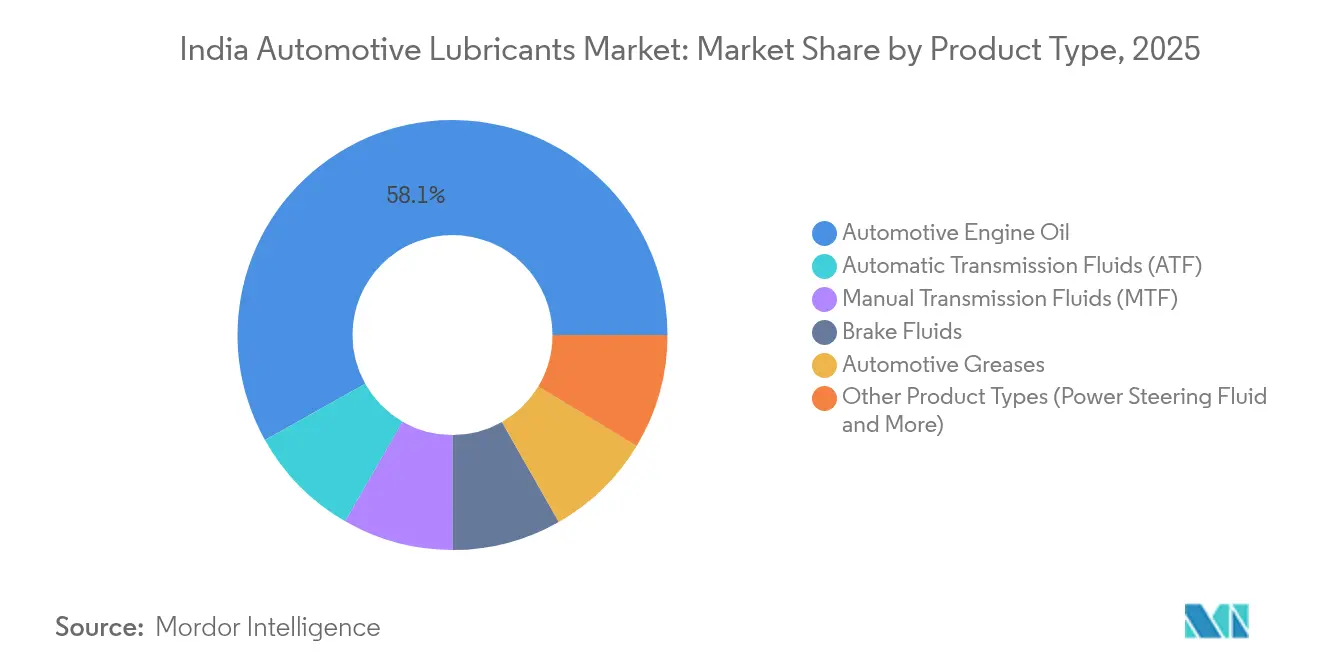

- 製品タイプ別では、自動車用エンジンオイルが2025年のインド自動車用潤滑油市場シェアの58.12%をリードしました。オートマチックトランスミッションフルード(ATF)は2031年までにCAGR 2.63%で拡大すると予測されています。

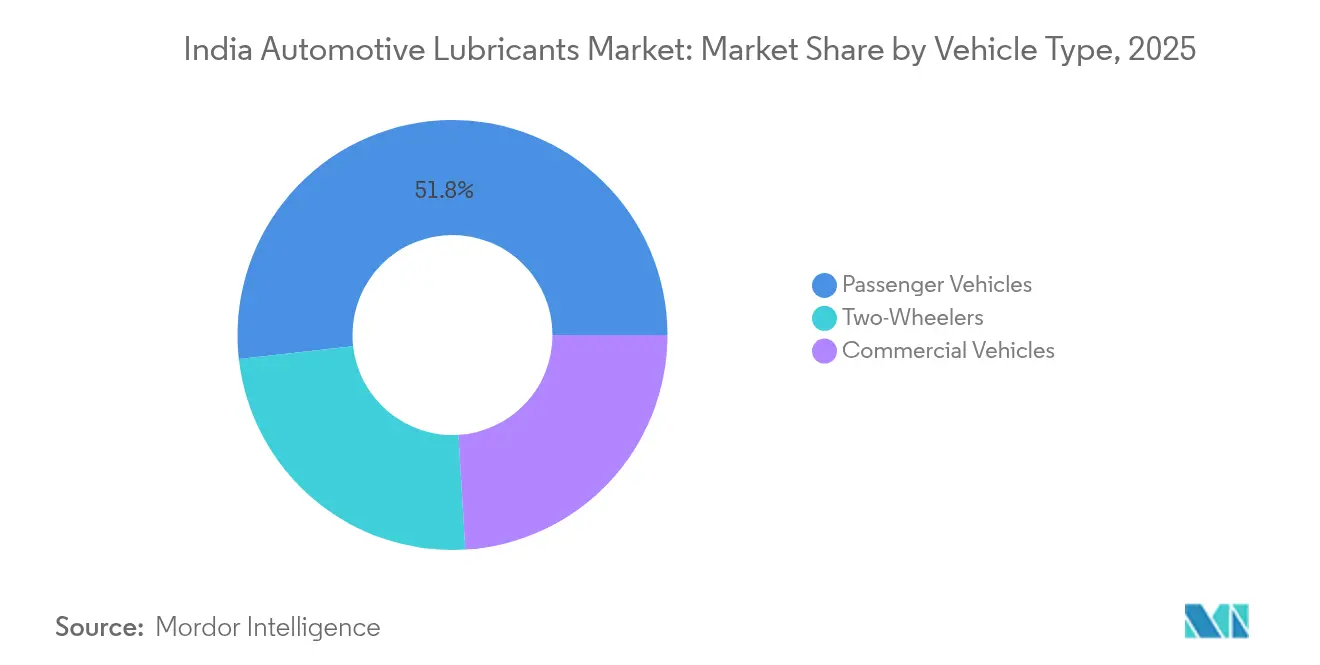

- 車両タイプ別では、乗用車が2025年のインド自動車用潤滑油市場シェアの51.78%を占めました。商用車は2031年にかけて最も速いCAGR 2.69%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド自動車用潤滑油市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加および乗用車販売の拡大 | +1.2% | 第1層・第2層都市に集中した全国規模 | 中期(2〜4年) |

| 農村インドにおける二輪車普及率の急増 | +0.8% | 農村インド、特に北部および東部地域 | 長期(4年以上) |

| BS-VI施行後の高性能合成油へのシフト | +0.9% | 都市部での早期採用を伴う全国規模 | 短期(2年以内) |

| OEM工場充填契約による潤滑油数量の拡大 | +0.6% | 製造拠点:チェンナイ、プネ、グルガオン、アウランガバード | 中期(2〜4年) |

| シェアードモビリティフリートの拡大による高回転率 | +0.4% | 大都市圏および第1層都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加および乗用車販売の拡大

乗用車生産台数はGDPが8.2%成長し消費者マインドが回復した2024年度に9.9%のリバウンドを記録しました[1]世界銀行、「インド開発アップデート」、worldbank.org。新モデル、特にコンパクトSUVは、API SP合成油に対する初回充填需要を刺激し、高いパワーウエイトレシオが熱的安定性のためのプレミアム潤滑油を必要とします。インドの平均的な軽自動車は年間12,000 kmを走行し、オイル交換間隔が延長されても年間2〜3回の交換が必要であるため、アフターマーケット数量が繰り返し発生します。ディーラーのサービスプログラムはブランド潤滑油をバンドル提供し、OEM推奨グレードへのコンプライアンスを向上させています。その結果、インド自動車用潤滑油市場は工場での初回充填と継続的なワークショップ需要サイクルの両方から恩恵を受けています。

農村インドにおける二輪車普及率の急増

プラダン・マントリー・グラム・サダク・ヨジャナが整備した農村部の道路網の拡充と農村所得の向上により、二輪車の保有台数が継続的に増加しており、オートバイおよびスクーターが移動の主要手段となっています。3,000〜4,000 kmごとの頻繁なオイル交換間隔が潤滑油の繰り返し需要を生み出しています。100〜125 ccモデルへの普及率が最も高く、その多くはミネラルオイルまたは部分合成油を使用しており、都市部の消費者が電動車に移行する中でも数量が維持されています。市場リーダーであるHero MotoCorpとHondaは村落レベルの整備士を通じたアウトリーチプログラムを継続し、ブランド潤滑油企業が農村部の流通を深化させることを可能にしています。したがって、二輪車セグメントは低所得地域におけるインド自動車用潤滑油市場の数量的回復力の礎となっています。

BS-VI施行後の高性能合成油へのシフト

BS-VI規格はディーゼルの硫黄含有量を10 ppm未満に引き下げ、NOx排出限界値を厳格化し、OEM仕様を低硫酸塩灰分・低リン・低硫黄(低SAPs)かつ高粘度指数(高VI)合成油へと誘導しました。実験室研究によると、多機能炭化水素添加剤は摩擦を55%低減し、ブレーキ熱効率を15.2%向上させることが検証され、API SPおよびILSAC GF-6潤滑油へのシフトが裏付けられています。合成油製剤は25〜35%の価格プレミアムを有しながら、プレミアムカーで最大15,000 kmまでのより長いオイル交換間隔を実現し、生涯所有コストを改善します。エンジン耐久性に対する消費者意識が高まるにつれて、完全合成乗用車モーターオイルの普及率が大都市圏で上昇し、徐々に第2層都市へと広がり、インド自動車用潤滑油市場全体の価値を高めています。

OEM工場充填契約による潤滑油数量の拡大

自動車メーカーはサプライチェーンの確実性を確保しコブランドのメリットを確保するため、独占的な潤滑油パートナーを指名するケースが増えています。例えば、Savita Oil Technologiesは、Hero MotoCorp、Mahindra & Mahindra、Tata Motorsとの提携を通じて、2028年までにインド自動車用潤滑油市場の5%シェア獲得を目指しています[2]Autocar Professional、「Savita OilがOEM提携を通じて5%シェアを目標」、autocarpro.in。工場充填契約はベースラインの数量を確保するとともに、オーナーが定期整備時に同じブランドを繰り返し選択することが多いため、アフターマーケットへの引きを強化します。提携はエンジンオイルを超えてトランスミッションフルードや冷却液にまで拡大しており、製品の幅が広がっています。潤滑油サプライヤーにとって、専用OEMチャネルは小売価格競争に対するヘッジとして機能するとともに、次世代EV用フルードを投入するためのプラットフォームを提供します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二輪・三輪車の急速な電動化 | -0.7% | 都市部中心部および政府フリートプログラム | 中期(2〜4年) |

| 基油価格の変動 | -0.4% | 全国規模、すべての市場セグメントに影響 | 短期(2年以内) |

| 再精製基油への移行による新規需要の減少 | -0.2% | 工業集積地および環境意識の高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二輪・三輪車の急速な電動化

FAME-IIインセンティブおよび州レベルの補助金が、ラストワンマイル配送向け電動スクーターおよび三輪車の普及を加速しています。電動パワートレインはエンジンオイルを不要とし、トランスミッションフルードの使用量を削減するため、従来型潤滑油の消費量が低下します。しかしEVは新たなニッチ市場も創出しており、バッテリー熱管理向けの誘電クーラントや単速減速機向けの低粘度ギアオイルへの需要が生まれています。Savita Oil Technologiesは最近、これらの用途を対象とした合成エステルフルードを商業化しました。2030年までの全体的な数量への影響は限定的なものにとどまりますが、この抑制要因はインド自動車用潤滑油市場内の従来型セグメントの成長を下押しします。

基油価格の変動

インドは2024年に271万トンの基油を輸入しており、前年比14.6%の急増となりました。このうち韓国が115万トンを供給しています。製油所のターンアラウンドや地政学的緊張に起因する供給障害がグループIIおよびグループIIIの価格を変動させ、混合業者のマージンを圧迫しています。OMCは長期契約でヘッジを行っていますが、独立系プレーヤーは運転資本の逼迫に直面し、コストをディストリビューターに転嫁するリスクがあり、価格感応度の高い小売チャネルでシェアを失う恐れがあります。したがって、価格変動はインド自動車用潤滑油市場における短期的な収益性を抑制し、積極的な能力増強を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ATF加速を伴うエンジンオイルの優位性

2025年のインド自動車用潤滑油市場におけるエンジンオイルの規模は、総数量の58.12%のシェアを占めました。BS-VI対応エンジンには改善された酸化安定性とピストン清浄性が求められるため、API SPおよびILSAC GF-6製剤が普及しています。完全合成油は30%高い価格を実現しており、数量が横ばいでもセグメントの金額を押し上げています。フリートの試験走行では、低粘度0W-20オイルの使用により燃費が2%向上することが示されており、大都市圏のライドヘイリングフリートへの採用を促しています。歴史的な比較では、専門フルードの拡大に伴いエンジンオイルのシェアが若干低下していることが示されていますが、このセグメントはインドの自動車用潤滑油市場の中核であり続けています。

オートマチックトランスミッションフルードは規模は小さいものの最も急成長しているセグメントであり、2031年にかけてCAGR 2.63%で数量が増加すると予測されています。成長の背景には、コンパクトカーやSUVへのCVTおよびAMTギアボックスの普及率上昇があります。OEMも市内バスフリートを6速オートマチックに移行させており、12万 kmの整備間隔に対応するTES-295グレードフルードへの需要を刺激しています。混合業者はトルクコンバーターの酸化試験に対応するためグループIIIおよびPAOベースのATFへの投資を行っています。その結果、ATFはインド自動車用潤滑油市場規模の計算において、製品ポートフォリオをますます多様化させ、平均実現単価を向上させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:商用車が成長モメンタムを牽引

乗用車は2025年の数量の51.78%を占め、都市化と可処分所得の増加が牽引しました。OEM認定のサービスネットワークが保証に準拠した合成油の使用を促進し、メンテナンスパッケージのサブスクリプションが顧客の固定化を高めています。しかし一部の大都市圏では電動化とライドシェアリングが新車販売を抑制しているため、成長は鈍化しています。その結果、乗用車用潤滑油の数量はゆっくりと拡大していますが、プレミアムグレードが金額を維持しています。

商用車は最も速い成長を実現すると見込まれており、セグメント数量はインド自動車用潤滑油市場全体の成長率を上回るCAGR 2.69%で2031年にかけて増加すると予測されています。PMガティ・シャクティ(PM Gati Shakti)に基づく政府のインフラ支出が道路貨物輸送を拡大しており、フリートオーナーはAPI CK-4オイルを採用することで6万 kmのオイル交換間隔を実現し、稼働停止時間を削減しています。交換間隔が延長されても高い年間走行距離が潤滑油消費量を下支えしています。多軸トラクターやより大型の都市配送トラックへの移行も1台当たりの充填量を増加させています。これらのトレンドにより、商用車はインド自動車用潤滑油市場シェアの推移において重要な需要ドライバーであり続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

西インドが消費をリードしており、プネ、アウランガバード、ムンバイ〜アーメダバード工業回廊の自動車拠点が中核を担っています。ジャワハルラール・ネルー港への近接性が基油輸入を容易にし、密度の高いディーラーネットワークがアフターマーケット販売を支えています。北インドでは、デリーNCR(首都圏)が物流ハブとなっており、パンジャブ州とハリヤーナー州が収穫期に高温グリースを必要とする農業機械の相当な数量を寄与しています。厳しい冬は多グレード5W-30オイルへの需要を高め、プレミアム化のトレンドを後押ししています。

南インドでは、チェンナイの製造クラスターが工場充填需要を刺激し、バンガロールのテック系就業者が合成油を搭載したSUVを好む傾向があります。南インドの消費者はブランドロイヤルティが高く、プレミアムプレーヤーに有利に働いています。西ベンガル州、オディシャ州、ジャールカンド州から成る東インドは、幹線道路事業が接続性を改善するにつれて平均以上の成長を示しています。オディシャ州の石炭採掘および製鉄所は、自動車製品と物流インフラを共有する関連産業用潤滑油需要を生み出し、ディストリビューターのコストシナジーを実現しています。

地域別のシェアパターンは2020年以降わずかに変化しており、西部・南部地域が安定を保つ一方、車両保有が大都市圏を超えて広がるにつれ北部・東部のシェアが上昇しています。新興地域でのシェア獲得に向けて、混合業者は農村部の小売店舗、現地語を用いた整備士向けトレーニング、および小容量パックサイズの確保を優先しています。こうした持続的な地理的多様化が、インド自動車用潤滑油市場規模の長期的な回復力を支えています。

規制環境

インドの自動車用潤滑油市場は、潤滑油とグリースに関する石油天然ガス省(MoPNG)の監督のもと、1987年潤滑油・グリース(加工、供給及び流通規制)命令に基づいて運営されており、この命令は2024年5月に改正された(GSR 178(E))。これに加え、BS-VI主導の排出ガスおよび燃料品質基準の遵守により、低SAPS配合およびより高性能な配合への需要が強化され、OEMサービスチャネルにおいて最新の潤滑油仕様を満たすことの重要性が高まっている。

インド標準局(BIS)は、潤滑油および関連製品を対象とするPCD 25分科会を含め、規格の策定と適合性を形成している。最近の参照事例には、油圧液に関するIS 19110:2025、および未使用及び再精製ベースオイルの仕様(PCD 25(22088))に関する継続中の作業が含まれる。公共調達についても、2024年3月に最新版が公表された2017年公共調達(メイク・イン・インディア優先)命令が指針となっており、これは政府関連の車両群および事業体に供給する業者について、ベースオイル、添加剤、ブレンディング、包装にわたる現地化を後押ししている。

バリューチェーン分析

バリューチェーンは、原油およびベースオイルの生産から、添加剤供給、ブレンディング、包装を経て、OEMファクトリーフィル、ディーラー、ワークショップ、燃料ステーションでの小売販売による流通に至る。インドは輸入ベースオイルへの依存度が高く(一般に需要の60~70%と言われる)、その流入はジャワハルラール・ネルー港(JNPT)やチェンナイなどの主要な玄関口に集中しており、ブレンダーは輸送費、外国為替の変動、グローバルなグループII/IIIの供給不足の影響を受けやすい。添加剤や高VI合成成分は国内生産と輸入の組み合わせで供給されており、API SP/ILSAC GF-6やプレミアムATF配合においてより重要性を持つ。

下流の実行は、OMCネットワークと全国規模を持つ大手民間マーケターが主導し、ブレンディング工場、デポ、ワークショップとの連携によって支えられている。例えば、BPCLの潤滑油事業には、ローニやトンディアルペット(チェンナイ)などの工場があり、広範な製品ラインナップをサポートしている。一方、カストロール・インディアは大規模な店舗網とワークショップを利用して小売アクセスを拡大している。進化しつつある重要な連結点は、使用済みオイルの回収と再精製であり、ワークショップおよび車両群からの正式な集約が、未使用ベースオイルへの依存を減らし、循環型経済およびEPR志向の取り組みにおける規制対応力を高めるための競争力として台頭している。

競合環境

インド自動車用潤滑油市場は中程度の集中度にあります。石油マーケティング会社(OMC)は全国で8万か所以上の燃料スタンドの給油設備を運営しており、ロイヤルティ特典と価格プロモーションを提供しています。国際大手企業はグループIIIプラス合成油、OEMとのコブランドライン、延長オイル交換保証によって差別化を図っています。TotalEnergiesとFUCHSは、産業OEM承認を通じて足がかりを得ることで、トランスミッションフルードや採掘用グリースなどのニッチ市場を狙っています。再精製基油ブレンドやバイオベースエステルが新製品に採用されるなど、持続可能性が競争の主戦場として浮上しています。これらの戦略は総じて、高付加価値と技術的な高度化に向けて市場が進化していることを示しています。

インド自動車用潤滑油業界のリーダー企業

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

HP Lubricants

Shell plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ベースオイルの輸入依存と、BS-VIのサービス要件に対応した高仕様合成潤滑油へのシフトが相まって、国内でのグループII/IIIベースストック生産、特殊添加剤、プレミアム完成潤滑油の拡大余地を生み出している。サプライチェーン全体での能力・投資強化がこれを後押ししており、CPCLがマナリ製油所でグループII及びIIIベースオイル(年間242,000トン)を生産するルーブオイルベースストックユニットの建設を開始したこと(160億ルピー)や、LANXESSがグジャラート州ジャガディアに特殊潤滑油添加剤ブレンディング工場(15億ルピー)を発表したことが挙げられる。完成潤滑油メーカーによる拡張活動も、プレミアムエンジンオイル、ATF、特殊液に関するさらなる現地化とリードタイム短縮の余地を示している。

循環型経済はさらに、使用済みオイルの回収、再精製ベースオイルの統合、そしてOMC、OEM、ワークショップ、リサイクル業者を結ぶ準拠したテイクバックモデルにおける機会を開く。HPCLとタタ・モーターズによる使用済み潤滑油の回収・リサイクル実証パイロット、およびBPCLとIFP Petroによる使用済みオイル回収・再精製に関する最近の提携は、断片化した使用済みオイルの流れを予測可能なRRBO原料に変換する取り組みを示している。潤滑油マーケターにとって、これらの取り組みは、再精製原料に関する持続可能性と品質保証をめぐる差別化された提案を支える基盤となり得るとともに、新しい合成製品ラインやOEM準拠のサービスグレードといった継続的なプレミアム製品戦略とも合致する。

最近の業界動向

- 2026年7月:バーラット・ペトロリアム・コーポレーション・リミテッド(BPCL)は、全国規模の使用済み潤滑油(ULO)回収・再精製エコシステムを構築するため、IFP Petro Products Pvt. Ltd.との覚書を締結した。この協業は、原料回収及び処理経路を正式化するものであり、ベースオイル原料の循環型供給選択肢を強化し、潤滑油バリューチェーンにおける規制対応主導の取り組みを支援する。

- 2026年6月:インディアンオイルは、ファリダバードの研究開発センターで開発され、先進的な合成ベースオイルと添加剤技術を軸に位置付けられたプレミアム潤滑油ライン「SERVO HYPER SERIES」を発売した。この発売により、インディアンオイルのBS-VI準拠サービス要件向けプレミアム製品ラインナップが拡大し、より高マージンの合成エンジンオイル分野における競争が一層激化する。

- 2025年7月:シェルは、ムンバイを拠点とするラージ・ペトロ・スペシャリティーズの全株式をブレンタグ・グループから取得し、チェンナイおよびシルヴァッサの製造拠点を追加した。この買収により、シェルは現地製造能力の拡大と製品・顧客基盤の拡大を通じてインドの潤滑油事業を強化し、OEMおよびアフターマーケットの要求へのより迅速な対応を可能にした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、インドにおける公道走行車両向けに消費される自動車用潤滑油を対象とし、乗用車、商用車、二輪車にわたるOEMフィルおよび交換市場に販売される潤滑油量として測定される。

範囲の除外事項:産業用潤滑油及びプロセスオイル、並びに主に船舶、鉄道、航空、農業、鉱業及び建設機械で使用される潤滑油は除外される。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- マニュアルトランスミッションフルード(MTF)

- オートマチックトランスミッションフルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルードなど)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、モデルの入力を公開データシリーズに結び付けるために用いられる。道路交通・幹線道路省の車両登録データ、インド自動車工業会の生産・販売発表、石油計画分析セルの燃料消費指標、ベースオイルおよび添加剤の流れを示す関税貿易統計といった公式データセットを参照する。前提条件の構築を支援する範囲で、BISの規格動向やSAE刊行物などの技術参照資料も確認し、交換周期や潤滑油グレードを理解する。

これに加え、企業の年次報告書、投資家向け説明資料、信頼性のある報道記事を確認し、チャネルの変化(OEMとアフターマーケット)や価格動向を時系列で追跡する。企業財務及びインテリジェンスの有料サブスクリプションはメーカーおよび流通業者の規模の検証に役立ち、潤滑油専用の市場データベースは製品マッピングやブレンドタイプの背景を把握するために選択的に利用される。ここに記載した出典は例示的なものであり、データ収集、クロスチェック、確認のために他多くの公開資料も使用された。

一次インタビューおよび調査

一次インタビューは、公開データセットには直接示されない前提、特に交換周期、オイルパン容量、補充行動、チャネル別の取引マージンについて検証するために用いられる。インド国内の主要消費地域にわたり、潤滑油配合業者及びブレンダー、流通業者及びワークショップ、フリート事業者、OEM関連の関係者と対話することで、モデルが実際の購買パターンとサービス行動を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | |

| ミッドティア:48% | 機能・部門リーダー:30% | |

| 中小プレイヤー:16% | マネージャー:57% |

市場規模算定及び予測

規模算定は、インドの車両保有台数と年間活動指標を用いたトップダウンの需要プール構築から始まり、次に車両クラス別のサービス周期、オイルパン容量、典型的な補充行動を適用することで潤滑油消費量に変換される。主要な入力には、カテゴリー別のアクティブ車両保有台数、年間走行距離または利用パターン、BS-VIサービス慣行の影響を受ける平均交換周期、エンジンオイルとトランスミッション・ギアオイル及びグリースにわたる製品ミックス、そして小売を通じた見かけ上の量の動きに影響するパックサイズミックスが含まれる。

その総計は、主要チャネルの流れのサンプリング、ワークショップ及び流通業者のスループットチェックの利用、車両1台当たりの推定リットル数をサービス基準と照合するテストなど、選択的なボトムアップの近似によって検証される。より小規模な部門でデータポイントが欠けている場合は、類似する車両群からの代替比率を用い、その後インタビューによるフィードバックを通じて補正することで、全体の数値が過大評価されないようにしている。予測は、予想される車両保有台数の変化、利用動向、交換周期の正常化に結び付いたシナリオベースのモデリングに依拠している。高性能グレードへのミックスシフトの速度は、一定と仮定するのではなく、別個の感度分析として扱われる。

データ検証及び更新サイクル

出力は、単位の整合性テストと、車両カテゴリー及び潤滑油タイプにわたる分散レビューから始まる複数段階のチェックによって検証される。車両1台当たりの推定消費量をサービス慣行のベンチマークと比較し、モデルが過去の車両活動及び潤滑油の動きの指標と比べて異常な変動を示す場合には、最大の前提条件を再確認する。

最終承認前には、数式、単位換算、そしてOEMフィルと交換市場の間で前提条件が二重に計上されていないかを確認するため、第二の分析担当者によるレビューが行われる。報告書は毎年更新され、規制主導のグレード変更や車両生産の急激な変化といった重大な事象が発生した場合には、中間的な改訂が行われる。提出前には最終確認を行い、クライアントが最新の公開情報と再検証された入力を反映した最新の見解を受け取れるようにしている。

Mordor Intelligenceによるインド自動車用潤滑油市場規模と他の公表推定値の比較

インドの自動車用潤滑油に関する公表済みの推定値は、対象範囲が常に統一されておらず、また測定単位がリットルと米ドルとで混在することがあるため、大きく異なって見える場合がある。差異は、各企業がチャネルの対象範囲(OEMフィルとアフターマーケット)をどのように扱うか、価格変動をどのように適用するか、また車両保有台数及びサービス周期の前提条件が業界関係者と再確認されているかどうかによっても生じる。

一部の外部数値は、市場を関連流体及び小売マージンの影響を取り込むことができる価値ベースの数値として示しており、その場合、総計は主に価格及びミックスの前提条件に応じて変動する。リットルベースの推定値は、車両保有台数、交換周期、オイルパン容量に近い位置にとどまり、短期的な価格変動による歪みを減らし、総計をサービス行動に結び付けたものとしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.51 B (2025) | |

| 業界データプロバイダーA | USD 3.60 B (2024) | 米ドル価値で報告されており、より広範な製品バスケット及びチャネルマージンの前提条件を含んでいるように見えるため、実際のリットル数の成長が緩やかであっても、価格及びミックスに応じて総計が上昇する可能性がある。 |

| 業界調査発行元B | USD 2.74 B (2025) | 想定される価格上昇及びグレードアップグレード率に敏感になり得る価値ベースの推定値であり、流通の変化を、量と価値の影響を分離せずに直接的な市場拡大として扱う場合がある。 |

この表は、単位及び範囲の差異を示しており、価値ベースの総計は価格、ミックス、マージンの前提条件によって急速に変動し得る。一部の出典は関連する自動車用流体をまとめて含めているが、Mordor Intelligenceは車両保有台数及びサービス周期に結び付いた潤滑油消費量のみを集計しており、これによりモデルはリットル単位で追跡可能かつ再現可能な検証を保っている。

レポートで回答される主要な質問

インド自動車用潤滑油市場は2031年に向けてどの程度の速さで成長することが見込まれますか?

数量は2026年の25億7,000万リットルから2031年には29億2,000万リットルへと増加し、CAGR 2.52%を反映することが予測されています。

最大の需要を生み出す製品セグメントはどれですか?

エンジンオイルは2025年に58.12%のシェアで優位を占めており、これはインドの大規模な内燃機関(ICE)車両基盤とBS-VIを契機とした合成油へのシフトによるものです。

車両カテゴリー別で最大の成長機会はどこにありますか?

商用車用潤滑油はPMガティ・シャクティ(PM Gati Shakti)の下での貨物輸送成長の恩恵を受け、2031年にかけてCAGR 2.69%で拡大すると予測されています。

電動化は潤滑油の販売にどのような影響を与えますか?

EVの普及は特に二輪・三輪車におけるエンジンオイルの数量を減少させますが、誘電クーラントや低粘度ギアオイルの新たなニッチ市場を開拓します。

最終更新日: