インドの自動車用カメラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

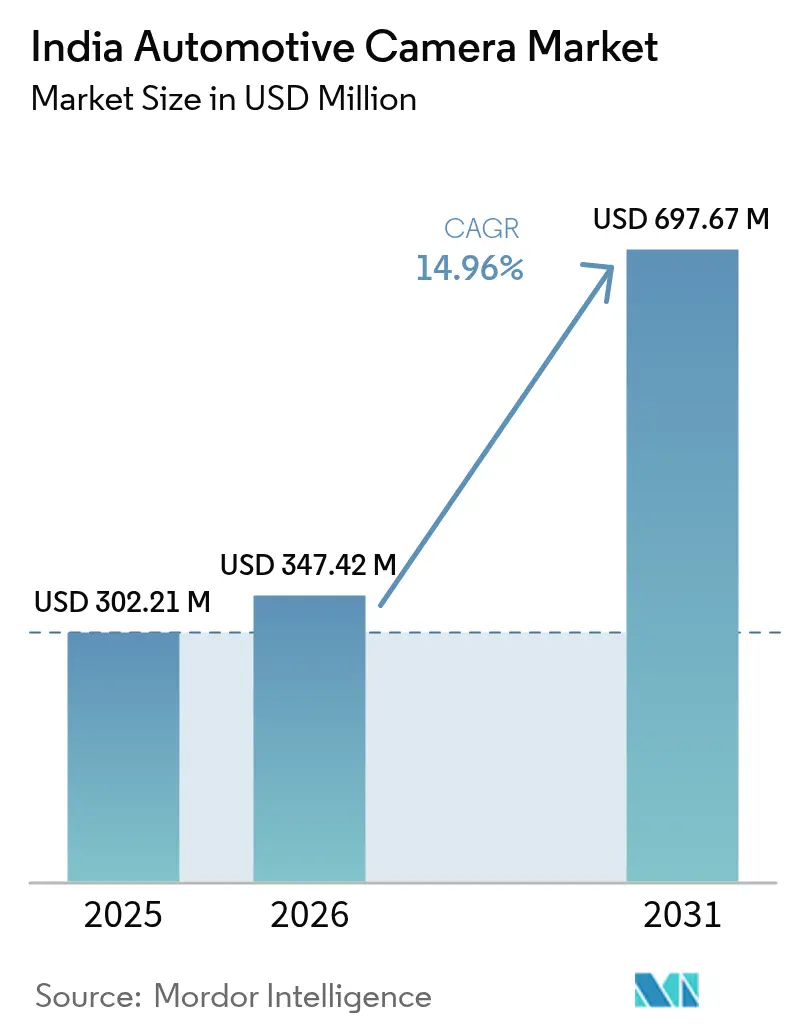

| 基準年の市場規模 (2025) | 302.21 百万米ドル |

| 市場規模 (2026) | 347.42 百万米ドル |

| 市場規模 (2031) | 697.67 百万米ドル |

| 成長率 (2026 - 2031) | 14.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車用カメラ市場分析

インドの自動車用カメラ市場規模は2025年に3億221万米ドルと評価され、2026年の3億4,742万米ドルから2031年には6億9,767万米ドルへと、予測期間(2026年~2031年)において14.96%のCAGRで成長すると推定されます。この力強い成長は、安全規制、製造インセンティブ、および消費者需要の組み合わせに支えられており、インドを車載カメラの重要な生産・普及拠点としています。より厳格なAIS-150およびバーラト・NCAPの規制、プレミアムハッチバックおよびSUVの需要拡大、ならびにCMOSコストの低下が、価格敏感なセグメントにおいても販売台数の増加を後押ししています。OEMは統合型カメラによって法令遵守を効率化できるため普及を牽引しており、現地化政策が為替リスクおよびロジスティクスリスクを軽減しています。グローバルなティア1企業がインドのサプライヤーと提携し、地域内調達率を高め為替変動に対応することで、競争の激しさはバランスが保たれています。

レポートの主要なポイント

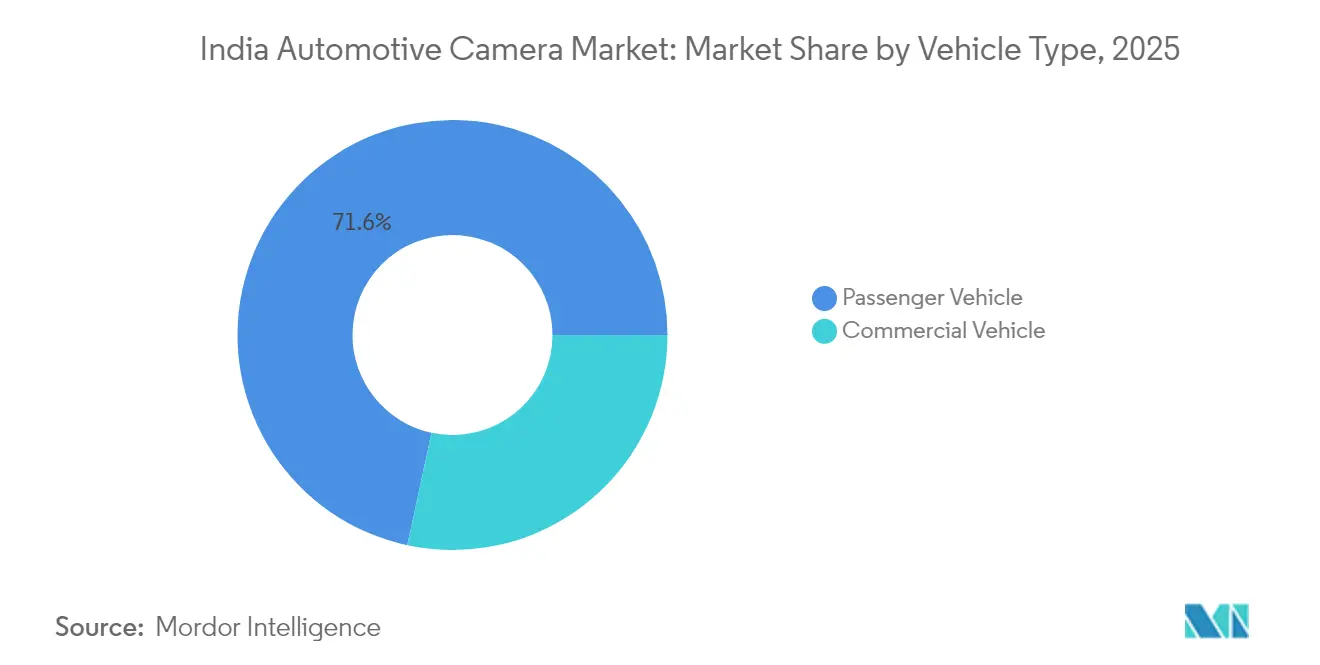

- 車両タイプ別では、乗用車が2025年にインドの自動車用カメラ市場の71.63%のシェアをもって首位を占め、商用車は2031年にかけてCAGR 16.98%で拡大する見込みです。

- カメラタイプ別では、視認用カメラが2025年にインドの自動車用カメラ市場の62.74%を占め、センシング用カメラは2026年から2031年にかけてCAGR 18.12%で成長すると予測されます。

- 用途別では、駐車・周辺監視システムが2025年にインドの自動車用カメラ市場の56.95%を占め、ADASの用途は2031年にかけてCAGR 17.29%で拡大する見通しです。

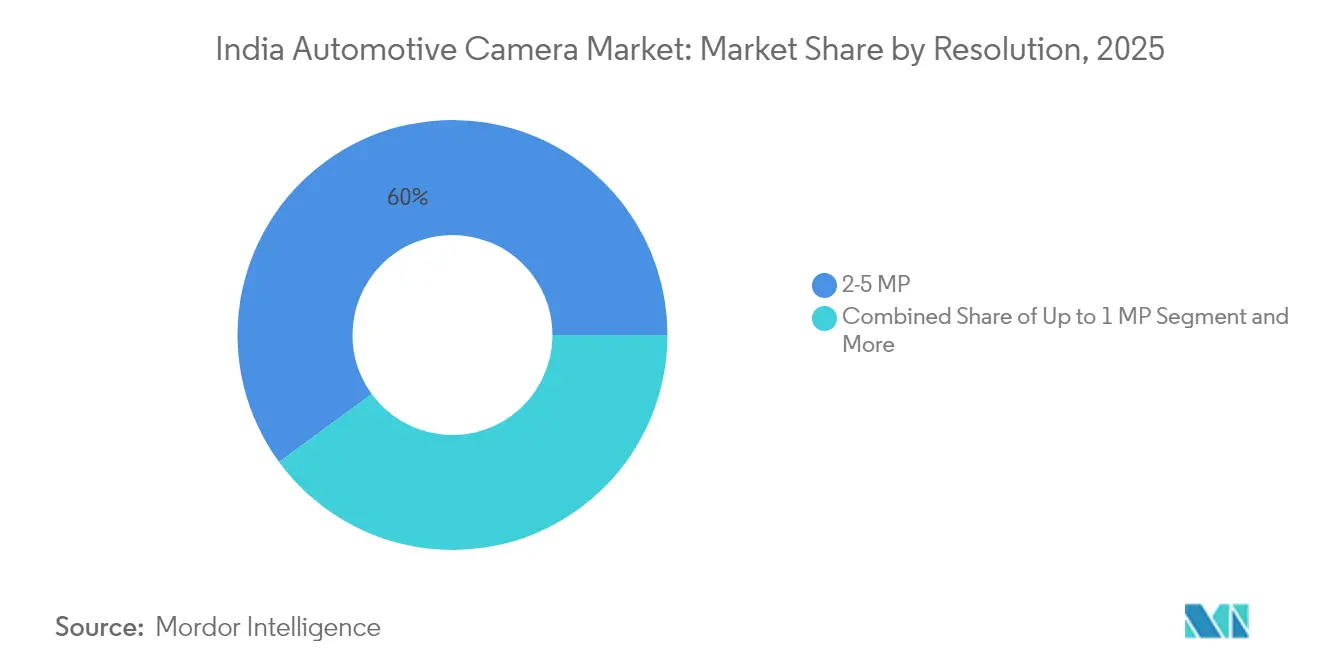

- 解像度別では、2~5MPセグメントが2025年にインドの自動車用カメラ市場の60.05%を占め、5MP超のカメラは今後5年間でCAGR 16.85%を記録すると見込まれます。

- 販売チャネル別では、OEM装着品ソリューションが2025年に市場の80.62%を占めてインドの自動車用カメラ市場を牽引し、アフターマーケットセグメントは2031年にかけてCAGR 15.84%を記録すると予想されます。

- 取り付け位置別では、後方視野モジュールが2025年にインドの自動車用カメラ市場の51.21%を占め、前方視野カメラは2026年から2031年にかけてCAGR 16.72%の成長が見込まれます。

- 地域別では、北インドが2025年にインドの自動車用カメラ市場の36.29%を占め、南インドは2031年にかけてCAGR 16.63%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車用カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIS-150およびバーラト・NCAPの安全義務化の強化 | +3.2% | 全国、北部・西部が先行 | 中期(2~4年) |

| 駐車支援およびADAS需要の増大 | +2.8% | 大都市圏および主要都市部 | 短期(2年以内) |

| プレミアムハッチバックおよびSUVにおける販売台数の増加 | +2.4% | 全国、北部・西部で最も顕著 | 中期(2~4年) |

| CMOSコストの低下と現地サプライチェーンの構築 | +2.1% | 南部・西部の製造拠点 | 長期(4年以上) |

| 国内カメラモジュール向けPLIインセンティブ | +1.9% | 南部、西部、北部の一部 | 長期(4年以上) |

| テレマティクス型保険分析 | +1.3% | 全国の都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIS-150およびバーラト・NCAPの安全義務化の強化

AIS-150が2026年から車両カテゴリー全体に電子安定制御および先進ブレーキを義務付けることで、規制の枠組みがインドの自動車用カメラ市場を再編しつつあります。バーラト・NCAPのスコアはカメラ対応ADASと直結しており、マヒンドラ、ヒュンダイ、タタは高評価を獲得するために中価格帯のトリムにもレベル2機能を追加しています[1]「バーラト・NCAPがより安全な車両を推進」、報道情報局、pib.gov.in。段階的なスケジュールにより企業は投資を分散できますが、小規模なOEMは認証コストに苦慮しており、結果として実績ある安全認証を保持するサプライヤーが優位に立っています。NCAPの星マーク評価がショールームのマーケティングに登場するにつれて消費者の認知が高まり、全国的なカメラ需要を後押ししています。

駐車支援および周辺監視機能に対する需要の増大

都市部が渋滞や駐車スペースの縮小に直面する中、カメラを活用した運転支援システムへの関心が高まっています。駐車支援や周辺監視カメラなどの技術は、特に狭い市街地の走行に対応した高度なマルチカメラシステムを搭載したプレミアム車両を中心に高い需要があります。一方、廉価な後方視野カメラはアフターマーケットでも注目を集めており、多くのドライバーが視認性を向上させるために旧型車両に後付けで採用しています。駐車関連の保険請求件数の増加は、これらの視覚的補助機器への消費者依存度の高まりを裏付けており、様々な車両セグメントにわたってその存在感を確固たるものにしています。

CMOSカメラコストの低下と現地サプライチェーンの構築

半導体価格の下落と生産拡大に牽引されたモジュールコストの低下により、自動車メーカーは手頃な価格帯の車両にもカメラシステムを搭載できるようになっています。これにより、先進的な安全・利便機能がエントリーレベルのモデルにも広がりつつあります。メーカーは戦略的なパートナーシップを通じて納期を短縮し、政府の生産連動型インセンティブ(PLI)の認定を取得しています。例えば、Motherson Sumi Systemsのビジョンシステム部門は地域内調達率を高めています。より多くの部品を現地化することで、これらの連携はサプライチェーンの効率性と競争力を高め、政策主導の製造目標が影響力を増す市場において優位性を発揮しています[2]「2025年度アニュアルレポート」、マザーソングループ、motherson.com。深度ある現地化は為替ショックを和らげ、生産クラスターが集積するカルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州においてサプライヤーのエコシステムを育成します。

カメラデータを活用した走行実績連動型保険分析

保険会社はリアルタイムの走行映像をリスクスコアリングに活用し、カメラを設置した車隊に対して保険料を10~15%割引しています。保険規制開発庁が走行実績連動型商品を支持するようになり、安全性と保険コスト削減の双方の恩恵を見込む物流事業者の関心が高まっています。2023年デジタル個人データ保護法のプライバシー規制はインフォームドコンセントを義務付けており、サプライヤーは成長の可能性を損なうことなく信頼を確保するためのセキュアなデータプロトコルの構築を迫られています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| INR 10ラック未満の車両における初期コストのプレミアム | -1.8% | 全国、農村部および半都市部で最も顕著 | 短期(2年以内) |

| 過酷な気候・道路粉塵条件 | -1.4% | モンスーンおよび砂嵐の季節における北部・西部 | 中期(2~4年) |

| 画像センサーの為替連動型輸入依存 | -1.1% | サプライチェーンの集中リスクを抱える全国 | 中期(2~4年) |

| 車内モニタリングに関する消費者のプライバシー懸念 | -0.9% | プライバシー意識が高い都市部クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサー性能を損なう過酷な気候・道路粉塵条件

インドの夏は50℃を超え、モンスーンは豪雨をもたらし、季節的な砂嵐がフロントガラスを覆います。これらの極端な霧はレンズに結露を生じさせ、ハウジング内部の電子部品を劣化させます[3]「自動車用カメラの環境ストレス」、IEEE、ieeexplore.ieee.org。ユーザーが定期的な清掃を怠るケースが多く、映像の途絶が信頼性の低下につながります。サプライヤーは耐久性の高いIP規格対応ユニットや撥水コーティングを採用することで対応していますが、部品表(BOM)コストの増加と、専用の気候試験室での試験サイクルの長期化を招いています。

車内モニタリングに関する消費者のプライバシー懸念

ドライバー向けカメラは疲労検知や保険分析を可能にする一方で、個人データに関する疑問を提起しています。テクノロジーに精通した都市部のユーザーを中心に、常時監視の受け入れに対する抵抗感が乗用車での普及を遅らせています。デジタル個人データ保護法は同意取得とデータ保存期間の制限を義務付けており、サプライヤーは設計の複雑さとコストを増加させながらも、堅牢なオプトイン手続きと、可能な限りクラウドへのアップロードを回避するエッジ処理機能を実装しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性が市場拡大を牽引

乗用車モデルが2025年売上の71.63%を占め、インドの自動車用カメラ市場が消費者の安全機能に重点を置いていることを示しています。しかし、商用車両は電動化規制と物流のデジタル化が義務的モニタリングを促進することで、CAGRが16.98%となる見込みです。乗用車の需要は可処分所得の増加と技術差別化に対応する一方、車隊事業者は保険料の低減と事故賠償責任の軽減を追求しています。

商用車の販売サイクルは長くなりますが、テレマティクス連動型割引により迅速なROIが実現します。OEMの工場装着ソリューションは両セグメントにおいてコンプライアンスと保証管理を簡素化しますが、レトロフィット(後付け)はレガシートラックをアップグレードしようとするコスト意識の高い輸送事業者にとっても依然として魅力的です。乗用車のカメラ装着率はモデルチェンジのたびに上昇しており、マヒンドラ、ヒュンダイ、タタが基本的なADASをINR 20ラック(約22,500米ドル)以下でバンドルする競争的な新車投入によって牽引されています。

注記: 個別セグメントの詳細シェアはレポートご購入時にご確認いただけます

カメラタイプ別:センシング技術の加速

2025年の出荷量では、消費者が駐車の容易さを優先したことから視認用ユニットが62.74%を占めました。センシング用カメラは、車線維持および衝突回避を支援するステレオ構成に後押しされ、2031年にかけてCAGR 18.12%で成長する見通しです。モノラル構成はコストが低いためエントリーレベルの車種で主流となっており、ステレオプラットフォームはレベル2支援を訴求するプレミアムクロスオーバーで普及しつつあります。

プロセッサーの価格低下と視覚アルゴリズムが車載コントローラーで効率的に動作するようになるにつれ、センシングモジュール向けのインドの自動車用カメラ市場規模は拡大しています。アップグレードの複雑さがワークショップにキャリブレーションサービス収益をもたらし、ソフトウェア中心のサプライヤーに新たな優位性を与えています。視認用カメラは引き続き存在感を保っていますが、NCAP主導のアクティブセーフティ規制がプレミアムから中価格帯トリムへと移行するにつれてシェアを失いつつあります。

用途別:ADASが成長リーダーとして台頭

2025年には駐車・周辺監視が56.95%のシェアを占め、都市部ドライバーにとって走行中の危険への対処が最優先事項であることを示しています。それでも、OEMが衝突警告、自動緊急ブレーキ、車線逸脱システムを星評価基準の充足に向けて強化するにつれ、ADASはCAGR 17.29%で成長する見通しです。

ドライバーモニタリングは車隊での普及が進んでいますが、プライバシーへの敏感さが乗用車での普及を抑制しています。用途構成の変化は、受動的な視認から能動的なリスク防止へという進化を裏付けており、インドの自動車用カメラ市場をより高付加価値のコンテンツと段階的なソフトウェア収益へと移行させています。

解像度別:より高精細な定義がプレミアム採用を牽引

2025年には2~5MPのカメラが60.05%の販売量を占め、画質とコストのバランスを実現しています。ADASロジックがより長距離での鮮明なデータを必要とすることから、5MP超のユニットはCAGR 16.85%で伸長する見込みです。1MP未満の部品は小型車向けの廉価な後方視野キット以外では存在感が薄れています。

高解像度の映像にはより高性能なSoCと熱設計マージンが必要であり、チップメーカーは現在、車載グレードのISPパッケージを提供しています。生産ラインはより厳格な精度要件を満たすために光学系とクリーンルームプロセスをアップグレードしており、ユニットあたりのコスト差を徐々に縮小させ、HDの普及を価格ラダーの下方へと広げています。

注記: 個別セグメントの詳細シェアはレポートご購入時にご確認いただけます

販売チャネル別:OEM統合が市場を支配

2025年の出荷量の80.62%をOEM装着品が占め、工場内統合が保証とキャリブレーション品質において優位であることが証明されました。アフターマーケットキットは依然としてCAGR 15.84%を記録する見込みであり、主に予算内でのコンプライアンスを望むオーナー向けにアクセサリーチェーンを通じて販売される後方視野セットが中心です。

複雑なADASレトロフィットはネットワークアクセス、コーディング、工場のみが保証できる精密なアライメントを必要とするため、ニッチな領域にとどまっています。OEMが中価格帯トリムにカメラを標準化するにつれて、規模の経済がアフターマーケットとの価格差を縮小させ、シェアの集中化がさらに進んでいます。

取り付け位置別:前方視野システムが勢いを増す

後方視野モジュールは駐車規制と大型車両規制に支えられ、2025年に51.21%のシェアを維持しました。前方視野ユニットは前方認識を義務付けるADASの成長と並行してCAGR 16.72%を記録する見通しです。サイドビューおよびインテリア配置はそれぞれ死角モニタリングおよびドライバー疲労検知のニーズに対応しますが、インドの自動車用カメラ市場においては依然として規模の小さいセグメントにとどまっています。

前方センサーには空力設計のハウジングとモンスーンへの耐性を高めるための加熱レンズカバーが必要であり、専門部品メーカーへの参入機会をもたらしています。インテリアカメラはプライバシー審査の対象となっていますが、コンプライアンスが懸念事項を上回る商用車隊では支持を得ています。

地域分析

北インドはハリヤーナー州およびウッタル・プラデーシュ州にマルティ・スズキやホンダなどの主要OEMを有するクラスターにより、2025年売上の36.29%を生み出しました。首都圏(NCR)への近接性が設計のイテレーションを加速させ、サプライヤーの集積がロジスティクスコストを削減しています。季節的な砂嵐と気温変化はカメラの耐久性を試しますが、充実したサービスネットワークがダウンタイムを最小限に抑えています。

南インドは2031年にかけてCAGR 16.63%で全地域をリードする成長を見せる見通しです。カルナータカ州の電子産業ベルトとタミル・ナードゥ州の自動車産業回廊が、地元の教育機関から輩出されるエンジニアリング人材を基盤としてカメラの研究開発投資を呼び込んでいます。バンガロールとチェンナイはグローバルなティア1企業がインドの道路向けにADASアルゴリズムを調整する検証拠点として機能しており、インドの自動車用カメラ市場のポジションを輸出可能な技術センターとして強化しています。

西インドはマハーラーシュトラ州の製造基盤とグジャラート州の港湾アクセスを活用して部品の調達と完成車の輸出を確保しています。州政府のインセンティブが新工場を誘致しており、豊富なサプライヤープールが複雑なカメラアセンブリを支えています。東部・北東部地域は現在規模が小さいですが、車両普及率の上昇と高速道路網の拡大が、未開拓市場を狙うカメラベンダーに新たな商機をもたらすでしょう。

規制環境

インドにおける自動車用カメラの装着は、道路運輸・高速道路省(MoRTH)の下での中央自動車規則(CMVR)によって形成されており、技術基準はCMVR技術常任委員会(CMVR-TSC)を支える自動車工業標準委員会(AISC)を通じて策定されている。型式認証面では、AIS-001(第1部)(改訂2):2023がカメラモニターシステムを含む間接視認装置の要件を定め、UN R46相当の技術要求にインドを整合させており、これがOEMの設計目標とサプライヤーの検証手順に反映されている。

義務化と安全プログラムも、乗用車・商用車の両方でカメラ導入を後押ししている。AIS-145はM・N分類向けの後退時警報システム要件を規定し、リアビューカメラモジュールおよび関連する警報機能への需要を維持している。道路安全のための電子監視・取締を可能にするMoRTHの通達(ダッシュボードカメラやANPRベースのシステムを含む)は、カメラ主導のコンプライアンスおよび監視用途の勢いを加速させている。AIS 186(死角情報システム)やAIS 187(発進情報システム)などの基準が承認・通達の手続きを進めていることで、より高機能なカメラベースの能動安全パッケージへの道筋がさらに明確になっている。

バリューチェーン分析

インドの自動車用カメラのバリューチェーンは、イメージセンサーとISP(多くは輸入依存)、レンズおよび光学部品、モジュール組立(ハウジング、シーリング、コネクター、キャリブレーション)、組込みソフトウェアと認識アルゴリズム、そしてADASやサラウンドビュー向けのECUおよびドメインコントローラーへの下流統合をカバーしている。ティア1企業や大手国内部品グループは通常、システムエンジニアリングとOEMライン供給を担当し、インドの工場はインドの気候条件下でOEMのタクトタイムと品質要件を満たすため、組立、試験、キャリブレーションへの対応を強めている。

現地化はタミルナードゥ州、カルナータカ州、マハーラーシュトラ州、グジャラート州の製造拠点周辺で強まっており、OEMとの近接性や国内電子機器への優遇措置が支えとなっている。ValeoがサナンドでのHDサラウンドビューカメラ製造を追加し、Visteonがチェンナイで高解像度カメラの自社生産を開始した(1,000万米ドルの投資)といった生産能力の動きは、重要なセンサーは依然として世界的に調達される一方で、現地組立・検証への移行を示している。LVDSカメラ部品の関税分類やAIS枠組みへの型式認証整合を含む物流・コンプライアンス要素は、着地コスト、サプライヤー選定、そしてカメラモジュールをサブアセンブリとして輸入するか現地化するかの範囲に影響を与えている。

競合環境

インドの自動車用カメラ市場は中程度の集中度にあり、上位5社が売上の約45%を占めています。ボッシュ、コンチネンタル、バレオは数十年にわたるADAS専門知識を持ち、地場生産のためのパートナーシップを活用しています。ボッシュとタタエレクトロニクスの覚書は、より深い半導体分野への取り組みを示しています。一方、コンチネンタルの新たなAumovioブランドは、ソフトウェア定義型車両とカメラ中心の安全性を前面に打ち出しています。バレオはコストターゲットを達成するために、コンパクトカー向けに魚眼(フィッシュアイ)アーキテクチャを拡充しています。

国内大手企業はPLI資金を活用して技術格差を縮小しています。Motherson Sumi Systemsは現地調達コンテンツとアイトラッキングモジュールを推進し、Uno Mindaはシェアの自動車用カメラ向けにEVおよび内燃機関(ICE)ラインの電子部品供給能力を拡大しています。競争上の優位性は、より過酷な気候検証、低い総所有コスト、より迅速な型式認証サイクルにあります。車隊向けドライバーモニタリングおよび保険市場向けレトロフィット分野にはホワイトスペースが残っています。技術の収束により、高度な画像処理IPを提供するチップメーカーやスマートフォン用カメラサプライヤーが参入し、高コンピューティングADASロードマップを目指したMagnaとNVIDIAの提携のようなアライアンスを促進しています。

規制認証により、特定のサプライヤーがNCAP準拠システムを期日通りに納入することが可能となり、競争上の優位性を与えています。この差別化により、より小規模な参入者は厳格な認証要件を満たすためのリソースや専門知識を欠くことが多く、ニッチなポジションやティア2の役割に押しやられることが多くなっています。

インドの自動車用カメラ業界のリーダー企業

Continental AG

Magna International Inc

Robert Bosch GmbH

Valeo SA

Autoliv Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドにおける機会の一つは、システムを量産市場向け価格帯を超えることなくカメラ搭載率を高める、コスト最適化されたADASアーキテクチャにある。需要の兆候はこの方向性を支えており、CyberMedia Research(CMR)は2026年5月、2026年第1四半期のインドにおけるADAS搭載車の販売が前年同期比49%増加したと報告しており、これらの車両の大半はレベル2システムを搭載している。これにより、フロントカメラ需要は広範なADAS採用率の拡大と結びついたままとなる。Mobileyeがインドの運転行動向けにSuperVisionやNavigate-on-Pilotを位置付けるなど、インドの交通事情に合わせたサプライヤーのロードマップも、インド特有の認識チューニング、キャリブレーションサービス、検証ツールチェーンの余地を生み出している。

商用車の安全性と監視は、カメラサプライヤーにとってもう一つの実践的な道筋であり、ドライバーモニタリング、前方センシング、使用ベースの保険プログラムに連携できるコンプライアンス対応型ソリューションへのOEMおよびフリートの継続的な関心に支えられている。データガバナンスも設計と提供の優先事項を形作っており、2023年デジタル個人データ保護法は、車内および接続カメラ用途における同意やデータ取扱いへの期待を高めている。これにより、エッジ処理、安全な保管、インド国内でのデータワークフローの余地が生まれている。同時に、サナンドやチェンナイへの投資など、現地製造拠点の拡大は、OEMプログラムの高速化を支え、カメラモジュールやサラウンドビューシステムのリードタイムリスクを軽減している。

最近の業界動向

- 2026年6月:ValeoはサナンドでのVSS360製造拠点を拡張し、商用車分野向けフロントカメラモジュールの現地生産を加速させた。この動きはカメラ供給を強化し、全国的なトラック輸送フリートのリードタイムを短縮する。

- 2026年5月:Valeoは、インドの大手OEMとの契約を発表し、スマートフロントカメラと3つのレーダーを組み合わせたValeo Smart Safety 360(VSS360)プラットフォームを供給する。商用車分野向けにサナンドでの製造が計画されている。この受注は現地生産をより高機能なADASパッケージと結びつけ、カメラ需要をパーキング用途から前方センシング用途へと拡大する。

- 2024年1月:Maruti Suzukiは、グジャラート州に第2の自動車工場を設立するために35億インドルピーの投資を発表し、年間生産能力を100万台とし、2028-29会計年度からの稼働を計画している。この追加車両生産能力は、大量生産の乗用車モデル全体にわたり、カメラベースの安全・快適機能を含むOEM装着機能の浸透率向上を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、インドの自動車用カメラ市場は、インドで販売・使用される車両に搭載されたカメラモジュールおよびシステムから生じる収益を対象とし、一般的な取付位置における工場装着需要と交換需要の両方をカバーする。

対象範囲外:非自動車用の撮像装置、消費者向けアクションカメラ、および外部道路インフラの監視のみに使用されるカメラは除外する。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークルおよびマルチ・パーパス・ビークル

- 商用車

- 小型商用車

- 中・大型商用車

- 乗用車

- カメラタイプ別

- 視認用カメラ

- センシング用カメラ

- モノラル

- ステレオ

- 用途別

- ADAS

- 駐車・周辺監視

- ドライバーモニタリング

- 解像度別

- 1MP以下

- 2~5MP

- 5MP超

- 販売チャネル別

- OEM装着品

- アフターマーケット

- 取り付け位置別

- 前方視野

- 後方視野

- 側方視野

- インテリア・車内

- 地域別

- 北部

- 南部

- 西部

- 東部・北東部

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドの車両生産・販売状況を構築し、それを用途別のカメラ搭載率に結びつけることから始まった。SIAMの発表資料、MoRTHの通達、ARAIおよびBISの公表資料などの公的情報源を参照し、安全性と装着の方向性を確認することで、カメラ導入が典型的に加速する箇所を特定するのに役立てた。

入力の現実性を保つため、DGFT貿易統計、UN Comtradeシリーズ、およびカメラ技術、性能、コスト動向に関する関連する査読済み工学論文などの情報源も確認した。企業の年次報告書、投資家向け資料、報道記事を用いて、製品構成の変化、現地化の進捗、OEMプログラムの時期を検証した。必要に応じて、企業財務インテリジェンス、特許データベース、出荷レベルの輸出入可視化のために有料サブスクリプションを利用し、量および価格の方向性を相互確認した。上記の情報源は例示であり網羅的ではなく、データ収集、検証、明確化のために他の公的・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、公開資料からは明確に推測しにくい、搭載率、車両当たりのカメラ数、取付位置と解像度別の現実的な価格帯を検証するために用いられた。主要な自動車拠点全体のOEM側エンジニアリング・調達担当者、部品サプライヤー、ディストリビューター、取付業者と対話し、これらの議論を用いてインド国内のOEM装着需要とアフターマーケット需要の分配を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | |

| ミドルティア:51% | 部門・ユニットリーダー:37% | |

| 小規模企業:20% | マネージャー:49% |

市場規模算定と予測

コアモデルは、トップダウン方式で構築されており、インドの車両販売および保有台数の兆候を、用途別の装着率と車両当たりのカメラ数の仮定を適用することでカメラ需要プールに変換している。その後、チャネル別の抽出価格やサプライヤー・ディストリビューターの限定的な収益範囲からの積み上げなど、選択的なボトムアップ推定によって結果を裏付け、外れ値を修正する。

総計を形成する主要な入力には、乗用車と商用車の構成比、リアビューおよびサラウンドビュー機能の搭載率、ADAS関連のカメラ搭載率、OEM装着とアフターマーケットの分配、標準的な解像度構成、および現地化とセンサーコストの変化に伴う平均販売価格の変動が含まれる。予測にあたっては、インタビューで収集した変数レベルの見解に支えられたシナリオ分析を用い、そのシナリオを、予想される安全性評価の押し上げ、プラットフォームの更新サイクル、大量生産車種における計画中の機能追加と結びつけた。相互確認の積み上げに欠落がある場合は、チャネルのマークアップ範囲と保守的な価格帯を用いてこれを補完し、暗示されるASPを取付業者および調達担当者との間で再検証した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一の入力が最終値を左右することがないようにしている。車両生産・販売の方向性、関連部品の輸入パターン、用途別の車両当たりカメラ数の推定値など、独立した指標とモデル出力を比較し、異常値は承認前にレビューされる。

第二のアナリストによるレビューを用いて、仮定、変換、年度整合を再確認し、変動が重要と見られる場合や新たな規則・プラットフォーム発表が装着ロジックを変える場合には、対象を絞った再ヒアリングを行う。レポートは毎年更新され、価格、通貨、需要を動かし得る重要な事象に対しては暫定調整を行い、提供前に最新の見解を反映するための最終確認を完了する。

Mordor Intelligenceによるインド自動車用カメラ市場規模算定と他の公表推定値との比較

インドの自動車用カメラの公表市場規模は、市場名が同一に見えても、算定の時期と方法の選択が異なるため、異なって見えることがある。差異は通常、使用される価格基準、OEM装着とアフターマーケットの扱い方、そしてカメラ数を機能レベルでモデル化するか一律の搭載率と仮定するかによって生じる。

モデルが更新される際、ギャップは通貨のタイミングやASPの更新から始まることが多く、現地化や解像度構成の変化が平均販売価格を変えた後でも、古い価格水準がモデルに残ることがある。基準年の価格帯と搭載率の仮定を締切に近い時点で再確認し、取付業者および調達担当者からのフィードバックを通じて確認することで、Mordor Intelligenceにおける値が現在の水準に落ち着く。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の欠落 |

|---|---|---|

| Mordor Intelligence | USD 302.21 M (2025) | |

| 業界出版社A | USD 348.10 M (2025) | より広範な技術カテゴリー(例えば、サーモグラフィックカメラを明示的に含める)を適用することが多く、取付位置や解像度別のインドのチャネル確認済みASPに基準を合わせずに、より高い価格水準を維持することがある。 |

| セクターリサーチ機関B | USD 391.56 M (2025) | 基準年においてより急速な機能浸透を想定することが一般的であり、これにより車両当たりカメラ数が押し上げられ、OEM装着およびアフターマーケットチャネル全体で観察される範囲に比べて、混合ASPが高止まりすることがある。 |

差異を見ると、最大の要因はASPがどれだけ速く更新されるか、そして搭載率が用途レベルの採用状況から構築されているか、単一の混合搭載率に基づいているかである。当社のアプローチでは、各ステップを定義された需要プールと再現可能な検証にまで追跡可能にしており、これにより最終値の説明と更新が容易になる。

レポートで回答される主要な質問

2026年におけるインドの自動車用カメラ市場の規模はどのくらいですか?

市場は2026年に3億4,742万米ドルと評価されています。

2031年にかけての収益成長率はどのくらいですか?

収益は6億9,767万米ドルへと成長する見込みであり、2026年から2031年の期間においてCAGR 14.96%を反映しています。

最も急速に普及しているカメラタイプはどれですか?

センシング用カメラは2031年にかけてCAGR 18.12%で拡大する見通しです。

最も成長が速い地域市場はどこですか?

南インドは強力な電子産業エコシステムを背景にCAGR 16.63%が見込まれています。

現在最もカメラを多く使用している車両クラスはどれですか?

乗用車が2025年の出荷量の71.63%を占めています。

最終更新日: