インド審美デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

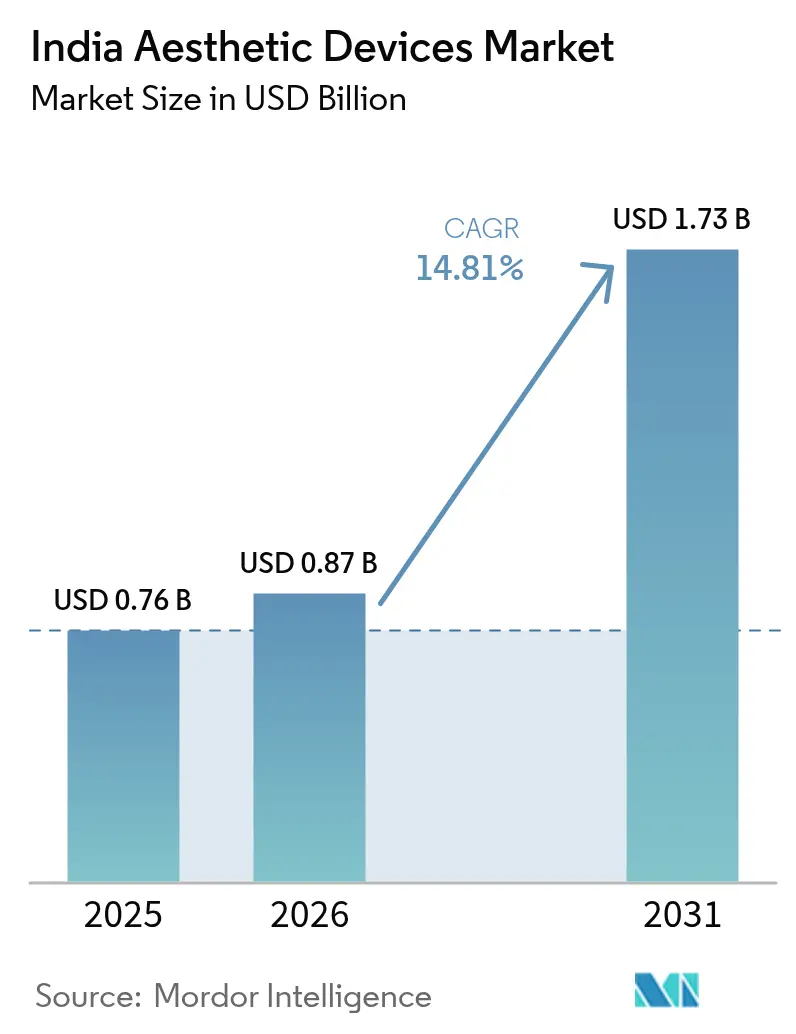

| 基準年の市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド審美デバイス市場分析

インド審美デバイス市場規模は、2025年に7億6,000万米ドル、2026年に8億7,000万米ドルと予測され、2031年までに17億3,000万米ドルに達し、2026年から2031年にかけてCAGR 14.81%で成長します。

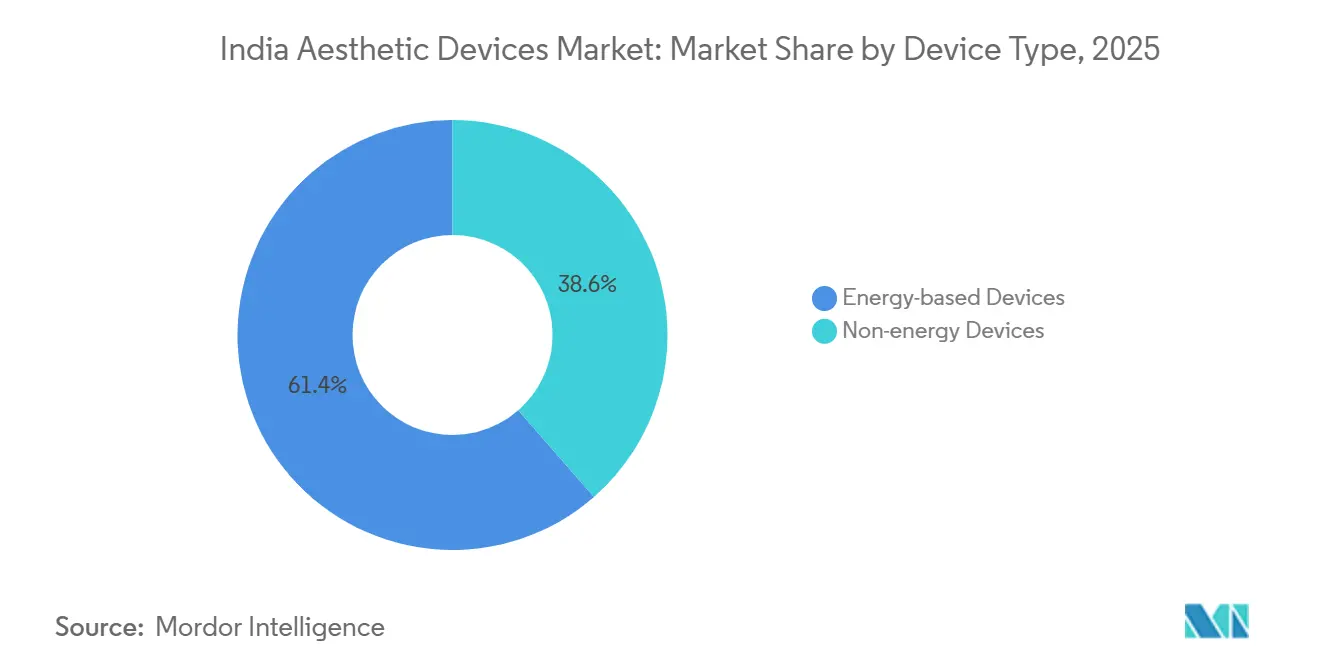

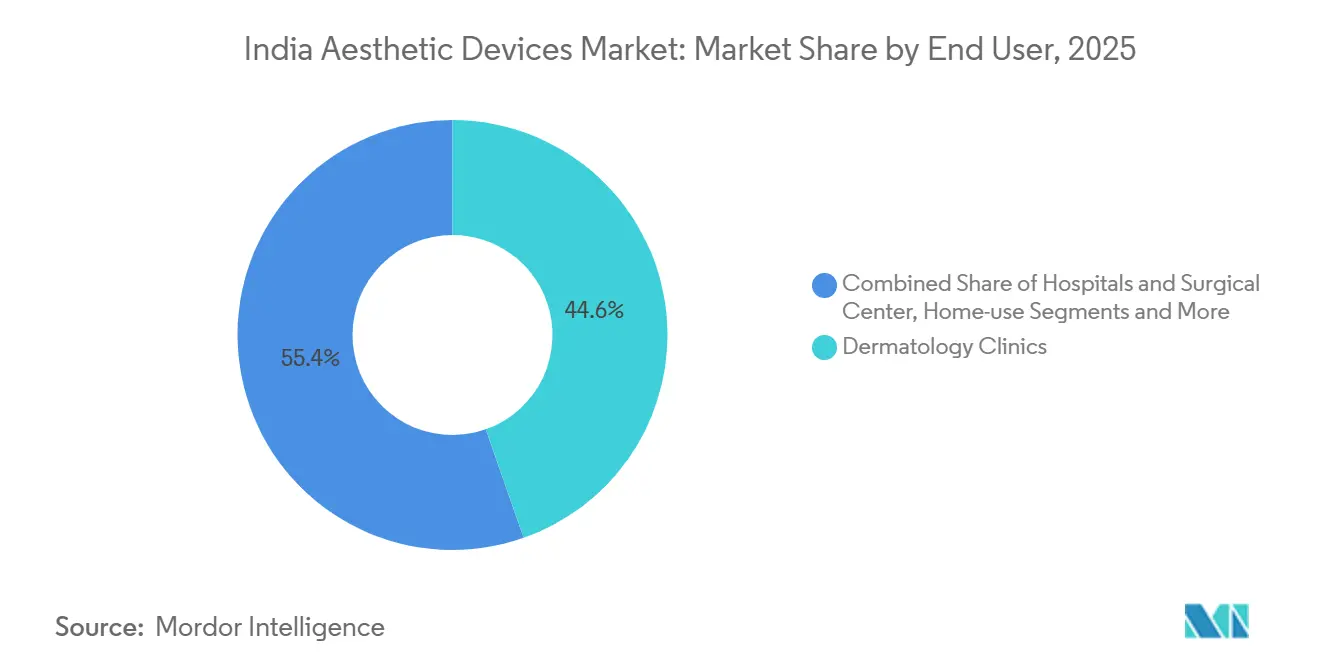

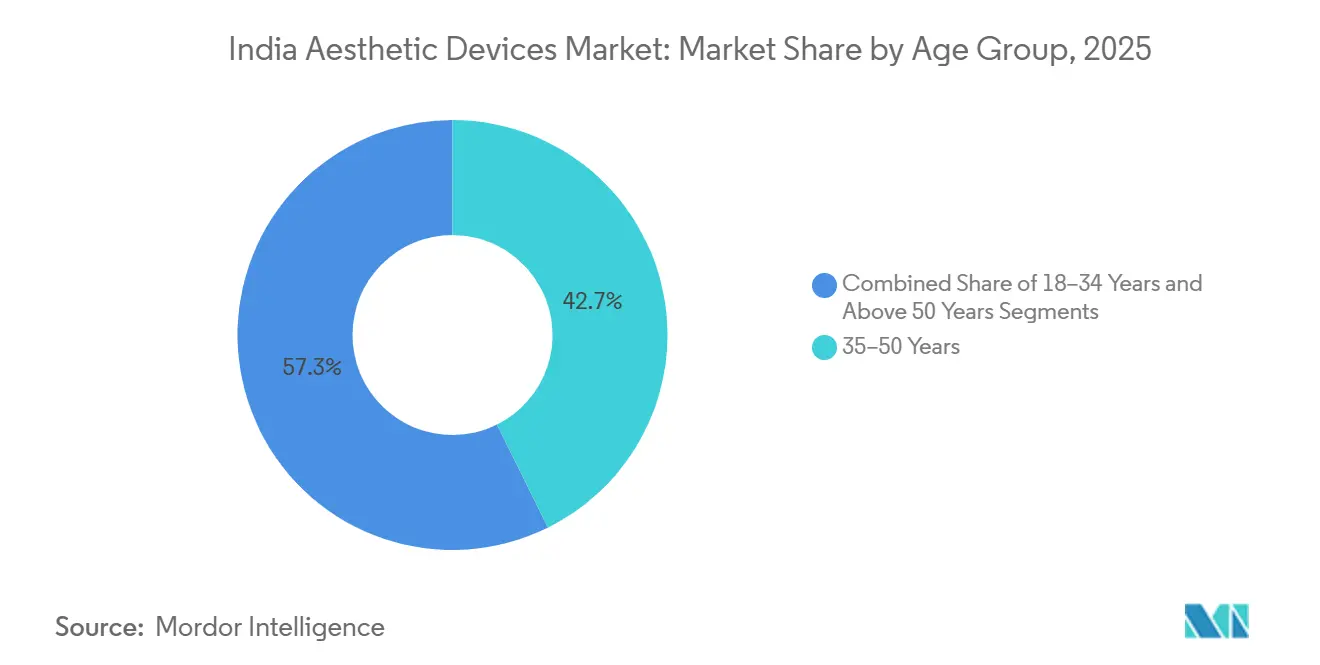

好ましい人口動態プロファイル、可処分所得の増加、および2025年までに22の新規医療技術工場を承認した政府の生産連動型インセンティブ(PLI)プログラムが、国内製造能力を加速させています。[1]中央医薬品標準管理機構(CDSCO)、「医療機器規則2017年および分類ガイドライン」、cdsco.gov.in エネルギーベースシステムは2025年に61.43%のシェアを占めましたが、真皮フィラーや注射剤などの非エネルギープラットフォームは、施術時間が短くダウンタイムが最小限であることから、多忙な専門家にとって魅力的であり、年率16.67%で拡大すると予測されています。脱毛用途は2025年の収益の23.75%を生み出し、ボディコンタリングおよびセルライト除去デバイスは、手術なしに脂肪を減少させる高周波(RF)および高密度焦点式超音波(HIFU)技術に支えられ、CAGRが17.01%に達する軌道にあります。皮膚科クリニックはエンドユーザー収益の44.62%のシェアで優位を占めていますが、電子商取引がアクセスを拡大するにつれ、家庭用機器はCAGR 18.89%で増加しています。男性の施術は全体の16.86%に過ぎませんが、職場での外見への期待が高まるにつれ年率15.85%で増加しており、18〜34歳の年齢層はソーシャルメディアが促進する「微調整美容」文化を背景に年率16.83%で増加しています。

レポートの主要なポイント

- デバイスタイプ別では、エネルギーベースシステムが2025年のインド審美デバイス市場シェアの61.43%をリードし、非エネルギープラットフォームは2031年にかけてCAGR 16.67%で拡大すると予測されています。

- 用途別では、ボディコンタリングおよびセルライト除去は2031年にかけてCAGR 17.01%で進展し、従来の脱毛の成長率を上回ると予測されています。

- エンドユーザー別では、皮膚科クリニックが2025年の収益の44.62%を占め、一方で家庭用デバイスは2031年にかけてCAGR 18.89%という最高の予測成長率を示しています。

- 性別では、女性患者が2025年に83.14%のシェアを占めましたが、男性需要は2026〜2031年にかけてCAGR 15.85%で拡大しています。

- 年齢層別では、35〜50歳のコホートが2025年のインド審美デバイス市場規模の42.68%を占め、18〜34歳のセグメントは2031年にかけてCAGR 16.83%という最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド審美デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可処分所得の増加と美容意識の高まり | +2.5% | デリーNCR、ムンバイ、ベンガルール、ハイデラバード、チェンナイ、プネなどの大都市圏および第1層都市 | 中期(2〜4年) |

| 医療観光とプレミアムウェルネスの急成長 | +2.0% | デリーNCR、ムンバイ、ベンガルール、チェンナイ;ゴア、ケーララ、ラジャスタンへの波及 | 長期(4年以上) |

| エネルギーベースおよびAI搭載デバイスの技術進歩 | +2.8% | 全国;大都市圏クリニックでの早期導入と第1層都市への波及 | 短期(2年以内) |

| 医療技術向け政府PLIスキーム | +1.8% | グジャラート、タミル・ナードゥ、カルナータカ、マハーラーシュトラの製造拠点 | 長期(4年以上) |

| 非侵襲的・家庭用デバイスへのシフト | +2.3% | 大都市圏および第1層都市;電子商取引を通じた全国展開 | 中期(2〜4年) |

| 輸入依存度低減のための現地化 | +1.5% | グジャラート、タミル・ナードゥ、カルナータカのデバイスパーク;全国サプライチェーンへの恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

審美施術に関する意識の向上

都市部の消費者は美容強化を虚栄心ではなく日常的なウェルネスとして捉えており、この認識の変化は著名人の推薦やソーシャルメディアの語りによって増幅されています。インドは現在、鼻形成術の件数で世界第2位、脂肪吸引の件数で世界第3位にランクされており、クリニックはより深い症例経験を積み、それがさらなる受容を促しています。男性の需要は女性化乳房の矯正や毛髪再生に対して高まり、かつて女性客に偏っていた性別構成が広がっています。第2層都市では相談件数が急増していますが、インフラの格差が大都市圏以外での施術処理能力を依然として制限しています。研修機関は短期集中プログラムを実施することで対応しており、それが小規模な都市クラスターに新たなクリニックを生み出しています。

可処分所得の増加と美容意識の高い消費者

インドの一人当たり可処分所得は2027年にかけて年率14.6%で成長しており、選択的な審美施術を受けられる消費者層が拡大しています。大都市圏の共働き世帯は今や裁量的支出の3〜5%を個人の身だしなみに充てており、より広い美容・パーソナルケアセクターは2027年までに300億米ドルへと倍増する軌道にあります。ITサービス、銀行、ホスピタリティ業界における職場での身だしなみ基準の向上が早期の施術を促しており、典型的な初回施術年齢は40代半ばから30代前半へと低下しています。クリニックは入門レベルのサービスを分割払いプランと組み合わせ、試用の障壁を下げ、消耗品への需要を維持しています。

医療観光の成長とプレミアムウェルネスセグメントの拡大

インドは2024年に730万人のインバウンド医療旅行者を集め、このセグメントは「ヒール・イン・インディア」イニシアチブの下での西洋市場比60〜70%のコスト優位性と簡素化された電子ビザに支えられ、2030年までに162億1,000万米ドルを生み出す可能性があります。高額の訪問者はゴア、ケーララ、ラジャスタンでのウェルネスパッケージと合わせてフェイスリフト、ボディコンタリング、レーザーリサーフェシングを予約し、クリニックはPicoWayやMorpheus8などの主力レーザーに価格抵抗を恐れずに投資できます。グローバルな患者の期待が技術のアップグレードを促し、それが後に国内顧客へと普及します。

エネルギーベースおよびAI統合デバイスの技術進歩

デバイスに組み込まれた人工知能モジュールが治療パラメータを誘導し、結果を予測することで、オペレーターへの依存度を下げ、満足度を高めています。InModeのMorpheus8はマイクロニードリングと双極性RFを組み合わせて深部コラーゲンのリモデリングを行い、BTLのEmsculpt NEOはRF加熱と高密度焦点式電磁場を組み合わせ、それぞれ30%と25%と検証された脂肪減少と筋肉増加を同時に実現します。[2] PicoWayのようなピコ秒クラスのレーザーは熱損傷を抑えながら色素を分解し、セッション数を8回から約5回に削減することでクリニックのスループットを向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第2・第3層都市におけるデバイスおよび施術コストの高さ | -1.2% | 第2層・第3層都市および農村部 | 中期(2〜4年) |

| 断片化したCDSCO経路と長い承認サイクル | -0.9% | 全国 | 短期(2年以内) |

| 大都市圏以外での熟練施術者の不足 | -0.7% | 第2層・第3層都市および農村部 | 長期(4年以上) |

| 低品質または並行輸入品デバイスの蔓延 | -0.8% | 全国、ただし価格に敏感な小規模都市で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび施術コストの高さによる第2・第3層都市への普及制限

設備投資価格はINR 15ラクから1.5クロール(18,000〜180,000米ドル)の範囲であり、主要大都市圏以外の個人開業クリニックにとっては障壁となっています。2025年5月の価格データによると、皮膚若返りセッションの平均はINR 27,000〜55,000(325〜660米ドル)であり、ほとんどの世帯の購買力をはるかに上回っています。銀行は審美プラットフォームを非必須資産として扱うため、ローンは12〜15%の金利と5年の上限が設けられており、診療所の諸経費を押し上げています。国家医薬品価格設定機関はこれらの施術に上限を設けておらず、価格は市場原理に委ねられています。その結果、インド審美デバイス市場は依然として上位所得層に偏っており、農村部への普及が遅れています。

断片化した規制経路とCDSCO承認の遅延

エネルギーベースプラットフォームは医療機器規則2017年のクラスCまたはDに分類され、承認が9〜15ヶ月に及ぶ臨床データとISO 10993生体適合性試験が求められます。[3]BTL Aesthetics、「Emsculpt NEO臨床データおよび技術概要」、btlaesthetics.com 国際医療機器規制当局フォーラム(GHTF)非加盟国からのデバイスは追加の国内試験が必要で、最大INR 1クロール(120,000米ドル)のコストとさらに1年のリードタイムがかかります。2025年1月の中古品輸入禁止はINR 1,500クロール(1億8,000万米ドル)の並行流通チャネルを消滅させましたが、予算の限られたクリニックにとっての低コストオプションも失われました。専門家パネルが規則の草案を作成中ですが、実施は2027年以前には見込めません。これらの摩擦はイノベーションを遅らせ、既存プレーヤーがインド審美デバイス市場でのシェアを固めることを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:非エネルギープラットフォームがシェアを拡大

エネルギーベースシステムは2025年のインド審美デバイス市場シェアの61.43%を占めました。フィラー、注射剤、マイクロダーマブレーションキットなどの非エネルギーオプションは、セッションがわずか15〜30分でダウンタイムがほとんどないため、年率16.67%で成長すると予測されています。マイクロダーマブレーション装置のコストはINR 1〜3ラク(1,200〜3,600米ドル)であるのに対し、フラクショナルCO₂レーザーはINR 25〜50ラク(30,000〜60,000米ドル)であるため、新規クリニックにとって参入障壁が低くなっています。第1層都市で認定注射施術者が増加するにつれて真皮フィラーの需要が高まり、GaldermaとAbbVieのヒアルロン酸ブランドが供給をリードしています。

高周波デバイスはエネルギーコホート内で最も急速に拡大しており、炎症後色素沈着のリスクなしにフィッツパトリックIV〜V型の肌を治療するのに適しているとして支持されています。InModeのMorpheus8はRFとマイクロニードリングを組み合わせ、BTLのExilis UltraはRFと超音波を単一のハンドピースに統合しています。高密度焦点式超音波(HIFU)は非外科的フェイスリフトとして普及しており、強力パルス光(IPL)はINR 8〜15ラク(10,000〜18,000米ドル)という低価格帯のニッチを埋めています。すべてのエネルギー機器はCDSCOクラスCの規則をクリアする必要があり、市場参入のリードタイムが最大1年延長されますが、技術のアップグレードはインド審美デバイス市場を継続的に刷新しています。

用途別:ボディコンタリングが従来セグメントを上回る

脱毛は2025年の用途別収益の23.75%をもたらし、多くのクリニックにとって中核的な入口となっています。それでも、ボディコンタリングおよびセルライト除去施術はすべての用途の中で最速となるCAGR 17.01%で拡大する見込みです。BTLのEmsculpt NEOは試験で30%の脂肪減少と25%の筋肉増加を達成し、非外科的代替手段としての位置づけを強化しています。CoolSculptingなどのクライオリポリシスブランドは1部位あたりINR 80,000〜150,000(960〜1,800米ドル)の価格設定ですが、外科的脂肪吸引の約半額に抑えられています。

フラクショナルCO₂またはエルビウムレーザーによる皮膚リサーフェシングは第2位のセグメントを形成し、40〜60歳の年齢層のニキビ跡や光老化を治療しています。CandleのPicoWayのようなピコ秒レーザーは治療サイクルを3〜4セッションに短縮します。顔面注射剤は大都市圏で最も急速に成長し、色素性・血管性病変療法は755nmおよび1,064nmの波長での選択性向上から恩恵を受けています。これらの変化が相まって施術メニューを広げ、インド審美デバイス市場を拡大しています。

エンドユーザー別:家庭用デバイスがクリニック優位を崩す

皮膚科クリニックは2025年のエンドユーザー収益の44.62%を生み出し、複数デバイスのポートフォリオと医療的信頼性を活用しています。病院および外科センターが約4分の1のシェアで続き、医療観光客向けに再建手術や肥満外科手術と審美的付加価値サービスを組み合わせています。メディカルスパはホスピタリティスタイルの雰囲気で差別化を図っていますが、ライセンスが不均一であり、提案されているインド皮膚科学会(IADVL)の監督規則の下で厳格化される可能性があります。

LEDマスク、マイクロカレントローラー、低エネルギーRFワンドなどの家庭用機器はCAGR 18.89%で増加しています。Amazon India、Nykaa、Flipkartは2025年に掲載数を40%以上拡大し、インフルエンサーマーケティングと組み合わせたEMIプランで初回購入者を引き付けています。CDSCOのガイダンス草案はほとんどの家庭用ツールをクラスAまたはBに分類し、3〜6ヶ月での承認を可能にしています。臨床的な出力は控えめですが、利便性がこのチャネルを第2層都市の世帯にまでインド審美デバイス市場を広げる助けとなっています。

性別:男性の審美施術採用が加速

女性患者は2025年の需要の83.14%を依然として占めています。それでも、ITや銀行、メディアの職場でグルーミング文化が広がるにつれ、男性の件数は年率15.85%で増加しています。インドの男性ケア小売セグメントは2028年までにINR 35,000クロール(42億米ドル)に向かって進んでおり、ひげラインのレーザー形成、背中の脱毛、腹部コンタリングなどの施術がその一部を占めています。

デバイスメーカーは今や、粗い男性の毛髪や厚いコラーゲンに最適化した設定を売り込んでいます。筋肉の引き締めのためのRFエネルギーと高フルエンスアレキサンドライトレーザー(18〜22 J/cm²)がスポーツやビジネスのソーシャルネットワークでのキャンペーンの目玉となっています。1セッションあたりの消耗品使用量が多いため、男性の客単価は女性より10〜15%高く、クリニックの利益率を拡大し、インド審美デバイス市場を拡大しています。

年齢層別:若年コホートが予防的審美施術を受け入れる

35〜50歳の層が2025年の収益の42.68%を生み出し、矯正治療を促す蓄積された光老化を反映しています。しかし、18〜34歳のコホートは、ソーシャルプラットフォームが低用量の「ベビーボトックス」、スキンブースター、LEDフォトセラピーを日常化するにつれ、年率16.83%で増加すると予測されています。ミレニアル世代はダウンタイムが48時間未満であることを求め、積極的なCO₂ピーリングよりも非アブレーティブフラクショナルレーザーを好みます。

この層の可処分所得は低いため、クリニックはコストを12ヶ月にわたって分散するサブスクリプションバンドルとEMIプランを推進しています。INR 3,000〜5,000(36〜60米ドル)の価格設定のエクスプレスセッションが顧客層を広げ、ロイヤルティプログラムが四半期ごとのメンテナンス訪問を通じて顧客を維持しています。高齢の消費者(50歳以上)は少数ですが、マルチモーダルプランに1回の訪問でより多くを費やし、インド審美デバイス市場に深みを加えています。

地理的分析

デリーNCR、ムンバイ、ベンガルール、ハイデラバード、チェンナイ、プネは合計で2025年の収益の約65〜70%を生み出し、インド審美デバイス市場の大都市圏中心的な性質を浮き彫りにしています。デリーNCRでは、Practoのデータによると皮膚若返りの平均客単価はINR 44,000(530米ドル)であり、プネやチェンナイより約20%高く、不動産コストと施術者コストの高さを反映しています。南部の州はまた、大学院皮膚科学の定員の46.4%を占めており、北部の同業者よりも早くピコ秒レーザーやHIFUを採用するのに役立っています。

アーメダバード、ジャイプール、ラクナウ、チャンディーガル、コーチ、インドールなどの第2層都市は、可処分所得の増加とKayaやOlivaなどの事業者によるチェーンクリニックの展開に支えられ、インド審美デバイス市場の次のフロンティアを代表しています。しかし、INR 15〜50ラク(18,000〜60,000米ドル)のデバイスコスト、限られた専門家密度、低い消費者認知度によって普及は依然として妨げられています。Amazon IndiaやFlipkartで販売される家庭用機器がその一部を補っていますが、臨床的な出力が低いため、結果がクリニックシステムより約50%劣ることから、リピート購入率が制限されています。

医療観光は高額患者をデリー、ムンバイ、ベンガルール、チェンナイに集中させ、インド審美デバイス市場でのこれらの都市の優位性を強化しています。「ヒール・イン・インディア」キャンペーンは2024年に730万人のインバウンド患者を誘致し、迅速化された電子ビザと国際医療機能評価機構(JCI)認定施設を約束しています。同時に、PLIプログラムはタミル・ナードゥ、グジャラート、カルナータカ、マハーラーシュトラへの製造分散を進め、デバイスのリードタイムを90〜120日から30〜45日に短縮しています。2031年までに、国内組立が国内エネルギーベース需要の30〜40%を供給できるようになり、輸入コストを削減し、新興都市のクリニックへのアフターサービスを改善することで、より広いインド審美デバイス市場の採用における変曲点となる可能性があります。

規制環境

インドでは、医療機器規制局(CDSCO)が医療機器規則(MDR)2017年に基づき、リスクベースの枠組み(クラスAからD)を用いて医療機器を規制しており、これによりライセンス取得要件やエビデンス要件が決定される。美容医療分野では、臨床現場で使用される多くのエネルギーベースのプラットフォーム(レーザーや電気手術・RFシステムを含む)がより高リスクのカテゴリー(多くの場合クラスCまたはD)に分類され、家庭用の低リスク機器と比較して、コンプライアンス対応の期間が長期化し、必要な文書要件も増加する。

政策はクリニックやOEMにとってのコストや調達判断にも影響を及ぼしている。2025年の政府見解では、輸入医療機器には通常7.5%から10%の基本関税に加えて5%の健康税(health cess)が課される一方、国内製品には一般的に12%のGSTが課されるとされ、対象となる製品ラインについては現地組立の経済合理性が強化されている。2026年1月、インド医療機器工業会(AiMeD)は財務省および医薬品局に対し、非重要輸入医療機器への関税を10%から15%に引き上げるよう要請する覚書を提出し、美容分野で使用される資本設備における輸入代替措置の重要性が引き続き強調されている。

バリューチェーン分析

インドの美容機器のバリューチェーンは、光学系、レーザー光源、ハンドピース、RFジェネレーター、冷却システム、組込ソフトウェアなど、依然として輸入依存度の高いコア部品の調達から始まる。続いてOEMによる製造・最終組立、規制認可、販売チャネルでの流通、そしてクリニックへの導入が行われ、継続的な消耗品供給や保守契約によって支えられる。輸入依存度は複雑なクラスC/D機器において依然として最も高く、一方で低リスク機器カテゴリーでは国内対応力がより確立されている。このため多くの高価格帯のエネルギーベースシステムは、稼働率と施術効果を守るために、集中的な導入・研修・複数年保守を伴うディストリビューター主導のモデルを通じて展開されている。

チェーン全体を形成する上で2つのボトルネックが顕在化している。第一に、コンプライアンスおよび試験能力である。医療用途製品はMDR 2017に基づくCDSCOの手続きを経る必要があり、IEC 60601電気安全規格やIEC 62304ソフトウェアプロセスなどの分野で国内試験能力の深さが限られているため、電気安全性の検証や規格適合には時間とコストがかかる。第二に、産業政策が上流の生産能力を拡大している点である。PLI(生産連動型優遇策)プログラム(2025年までに22の新規メドテック工場が承認)や関連する製造イニシアチブにより、美容機器OEMや大手クリニックグループにとって組立、保守、部品の現地化に対応できる現地パートナーの選択肢が広がっている。

競合環境

グローバルOEMにはCandela、Lumenis、InMode、BTL、Alma Lasers、Cutera、Fotona、Scitonが含まれ、適度に集中したインド審美デバイス市場を形成しています。彼らの優位性は、直接販売、主要オピニオンリーダーの推薦、消耗品収益を固定する複数年のサービス契約から生まれています。インドの製薬大手であるGalderma India、AbbVie、Merz Pharma、Piramal Enterprisesは注射剤市場を支配し、皮膚科ネットワークを活用してエネルギーデバイスをクロスセルしています。

競合の差別化は今やマルチモダリティを軸に展開しています。InModeのMorpheus8は双極性RFとマイクロニードリングを組み合わせ、BTLのEmsculpt NEOはRF加熱と高密度電磁場を統合し、それぞれ25%と30%と検証された筋肉増加と脂肪減少を同時に実現します。CandleのPicoWayピコ秒レーザーは1兆分の1秒で色素を分解し、ダウンタイムを削減してクリニックが20〜30%のプレミアムを請求できるようにし、インド審美デバイス市場全体の収益密度を高める要因となっています。

品質管理は依然として問題の焦点です。デリー高等裁判所はJohnson & JohnsonにINR 3.34クロール(400,000米ドル)の偽造品損害賠償を認め、テランガーナ州の規制当局は2026年2月にINR 4ラク(4,800米ドル)相当の無許可機器を押収しました。業界団体は必須QRコードトレーサビリティの導入を求めてロビー活動を行っています。それまでの間、散発的な取り締まりにより並行輸入業者が正規プレーヤーを価格で下回り続け、インド審美デバイス市場での価格実現を抑制していますが、CDSCOの基準を満たす中堅の国内製プラットフォームにとってのホワイトスペースも生み出しています。

インド審美デバイス産業リーダー

Alma Lasers

AbbVie

BTL India Pvt Ltd

Cutera Healthcare Pvt Ltd

Lumenis Be India Pvt Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の製品刷新と設置済み機器の正規化の進展は、規制対応力と迅速な導入力を兼ね備えたサプライヤーにとって新たな市場空白を生み出している。2026年3月19日から、レーザーおよび強力光源を用いた電動美容・皮膚治療機器は、IS 302(パート1):2024に基づくインド標準局(BIS)の必須認証の対象となり、医療用途を想定した機器についてはCDSCO要件に加えて電気安全性の関門が設けられることとなった。これは、完全な認証資料、現地アフターサービス体制、および皮膚科クリニックや病院向けの体系的な研修プログラムを提供できる製造業者・輸入業者にとって有利な状況となる。

需要側の統合も、単一クリニック向け販売を超えたOEMおよびディストリビューター向けの法人調達機会を強化している。2026年6月、Bodycraft Clinic and SalonはシンギュラリティAMCから12億インドルピーのシリーズA資金を調達し、30拠点の拡大と、先進的な臨床技術およびAIを活用した業務運営への投資を計画している。これは、機器フリート、保守、消耗品使用の標準化を進めるチェーン主導型展開の増加を反映している。供給側では、Derma Lasertech Pvt LtdのVirtuEx+ 2.0(2026年4月発売、CO2、Er:Glass、Er:YAGを統合)のような多技術プラットフォームが、施術メニューの幅を単一フットプリントで広げるマルチモダリティシステムを支えており、これは大都市圏のクリニックにおける室利用率の向上や、より少数のプラットフォームで幅広い適応を求める地方拡大の動きにおいて重要な意味を持つ。

最近の業界動向

- 2026年7月:Iniya Aestheticsがコルカタのセンターで東インド初のEMSCULPT NEOシステムを導入した。この設置により、最大級の大都市圏以外でも高額なボディコントゥアリング技術へのアクセスが拡大し、非外科的な脂肪減少や筋肉トーニングを提供するクリニックの競争力強化につながっている。

- 2026年6月:Bodycraft Clinic and Salonは、インド全国でのクリニック・サロンネットワークの拡大を目的として、シンギュラリティAMCから12億インドルピーのシリーズA資金を調達した。この資金は、より大規模かつ標準化された展開を支え、先進的な美容機器の複数拠点調達を加速させ、組織化されたプロバイダー間でのサービス品質と技術導入の水準を高めるものである。

- 2025年6月:Alma Lasersがインドで多用途プラットフォームAlma Harmonyを発売した。統合型のエネルギーベースシステムを市場に投入することは、複数の独立型プラットフォームを追加することなく利用率を高め、施術提供の幅を広げるマルチモダリティ機器を重視するクリニック戦略を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インド美容機器市場は、臨床および家庭用の環境で美容・外観改善治療を提供するために使用される機器からの収益を対象とする。これには、エネルギーベースシステムおよび非エネルギー機器カテゴリーのうち、インド国内で販売されるものが含まれる。

対象範囲外:美容機器を必要としない一般的な美容製品やサロン専用サービスは除外する。また、美容機器として販売されていない純粋な外科用器具も除外する。

セグメンテーション概要

- デバイスタイプ別

- エネルギーベースデバイス

- レーザーベース

- 高周波

- IPL・光ベース

- 超音波 / HIFU

- 非エネルギーデバイス

- 真皮フィラー・注射剤

- インプラント

- マイクロダーマブレーション・ダーマローラー

- エネルギーベースデバイス

- 用途別

- 皮膚リサーフェシング・引き締め

- 脱毛

- ボディコンタリング・セルライト除去

- 顔面審美施術

- 色素性・血管性病変治療

- その他

- エンドユーザー別

- 皮膚科クリニック

- 病院・外科センター

- メディカルスパ・ウェルネスセンター

- 家庭用

- 性別

- 女性

- 男性

- 年齢層別

- 18〜34歳

- 35〜50歳

- 50歳以上

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、施術の経路と、輸入業者、ディストリビューター、プロバイダーの間で機器収益がどのように記録されるかをマッピングすることから開始した。同一の製品が使用される前に複数の関係者を経由することがあるためである。導入状況や安全基準を理解するために、医療機器規制局の通知、保健家族福祉省の公表資料、貿易・関税統計ポータル、インド国家医療委員会のガイダンス、および査読済みの皮膚科・形成外科分野の学術誌などの公開情報源を参照した。

公開データで明確に得られない項目の規模を把握するために、上場企業の年次報告書や投資家向け資料、信頼性の高い報道、クリニックや病院の拡大状況を追跡する業界団体のウェブサイトを確認した。また、企業財務・インテリジェンス、特許、出荷レベルの貿易信号に関する一部有料サブスクリプションも活用し、ユニットフローや価格動向が需要動向と整合しているかを検証した。これらのデスクリサーチの情報源は例示にすぎず、データ収集、検証、研究の明確化のために他にも多数の参考資料を使用した。

一次インタビューおよび調査

一次調査は、インド国内の皮膚科クリニック、病院・外科センター、メディカルスパ、および流通パートナーにおいて実際に購入・使用されているものを検証することに重点を置いた。販促活動や研修によってチャネルの実務は急速に変化し得るためである。また、機器クラス別の一般的な販売価格、利用率の範囲、更新周期を確認し、大都市と小規模商圏との間で回答に大きな差が見られた場合には、前提条件を再検証した。

一次調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:15% | |

| ミッドティア:54% | 機能/事業部門リーダー:28% | |

| 小規模プレイヤー:16% | マネージャー:57% |

市場規模算定と予測

当社の規模算定は、主要な美容適応症について、治療を受けた患者数と施術ミックスを用いて需要プールを再構築するトップダウン方式から始まる。これらの合計値は、プロバイダータイプ別の機器利用状況や更新行動と結び付けられる。結果は、選択的なボトムアップ方式による推定(主に主要機器クラスについてサンプル化されたASPに推定台数を乗じたもの)によって裏付けを行い、その後ディストリビューターのチャネルチェックを用いてギャップを特定し、二重計上を調整した。

モデルに影響を与えた入力要素には、脱毛、皮膚再生・引き締め、ボディコントゥアリングの施術頻度、患者1人当たりの平均施術回数、典型的な設置済み機器の利用率(週あたりの稼働時間または施術回数)、プラットフォームタイプ別の更新・アップグレード周期、および非エネルギーカテゴリーに関連する消耗品の価格推移が含まれる。直接的なユニット信号が得られない場合には、インタビューから得られた範囲を用い、保守的な中間値を適用した上で感度分析を行った。

予測にあたっては、プロバイダーの供給能力、研修の利用可能性、消費者の購買力がどの程度速く需要を変化させ得るかを反映するシナリオ分析を実施し、専門家の合意と再確認した上で最適なケースを選定した。前提条件は再現可能な形で維持されており、施術件数、価格、導入率が変化した際にアナリストがモデルを更新できるようにしている。

データ検証および更新サイクル

検証は複数の段階で行われ、まず利用率、価格、更新率の推定値に関する基本的な整合性チェックを行い、その後クリニックの拡大状況、貿易フローの方向性、用途別に報告された構成比の変化といった独立した指標と結果を比較した。政策変更、供給制約、価格変動などで説明できない急激な変化がモデルに見られた場合には、根本的な要因を再検証し、必要に応じて回答者に再度連絡を取り確認した。

最終確定前に、モデルおよび主要な前提条件は社内アナリストによるレビューを受け、計算ロジックと入力データの整合性を確認する。レポートは年次で更新され、重要な事象が発生した場合には中間更新を行い、最終的な納品前チェックを経て、クライアントに最新の見解を提供する。

インド美容機器市場規模に関するMordor Intelligenceと他の公表推定値との比較

インド美容機器市場に関して公表されている市場数値は、対象範囲の設定方法や価格・利用率の扱い方が異なるため、しばしば一致しない。また、使用される基準年、通貨のタイミング、そして推定が施術需要に基づくものか、より広範な美容医療支出に基づくものかによっても差が生じる。

主要なギャップは、機器市場として何を数えるかと、より広範な美容市場との区別、そして注射剤やインプラントを機器収益として扱うか、より広範な治療収益として扱うかという点で生じることが多い。もう一つの要因は、平均販売価格がどの程度速く変化すると想定されるかであり、販促活動、ファイナンス、製品ミックスは、患者数が比較的安定していても価格を変動させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.76 B (2025) | |

| グローバルコンサルティング会社A | USD 1.86 B (2024) | この数値は、より広範な美容医療市場向けに公表されたものであり、機器販売以外の様々な設定における施術・サービス収益を含む可能性があるため、分母が機器販売の範囲を超えて拡大し、基準年も2024年へと変化している。 |

| 業界誌B | USD 0.87 B (2026) | この推定値は、より後の開始年に基づいており、将来の価格設定や導入に関する前提を重視しているように見受けられ、利用率とASPがより積極的に予測される場合には、短期的な規模を押し上げる可能性がある。 |

数値のばらつきは、主に収益プールに何が含まれるか、そして基準年や価格経路がどのように扱われるかによって説明される。総額をインド国内で販売される機器カテゴリーに結び付け、施術需要とチャネル価格に対して結果を検証することで、より明確な機器のみの市場像が得られる。これがMordor Intelligenceの採用している手法である。

レポートで回答される主要な質問

インド審美デバイス市場の現在の規模と2031年の予測値は?

市場は2026年に8億6,800万米ドルと評価されており、2031年までに17億3,000万米ドルに達すると予測されています。

最も急速に成長しているデバイスカテゴリーはどれですか?

真皮フィラーと注射剤を中心とした非エネルギープラットフォームは、CAGR 16.67%で成長すると予測されています。

最も高い将来成長を示す用途はどれですか?

ボディコンタリングおよびセルライト除去デバイスは、2031年にかけてCAGR 17.01%で拡大すると予測されています。

家庭用審美デバイスはどのくらいの速さで拡大していますか?

家庭用機器は、電子商取引チャネルがアクセスを拡大するにつれ、CAGR 18.89%で進展しています。

PLIスキームは市場ダイナミクスにどのような役割を果たしていますか?

PLIプログラムは新規医療技術工場に資金を提供し、2031年までに国内エネルギーベース販売の30〜40%を国内組立で賄えるようになり、輸入依存度を緩和する可能性があります。

最終更新日: