英国審美デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

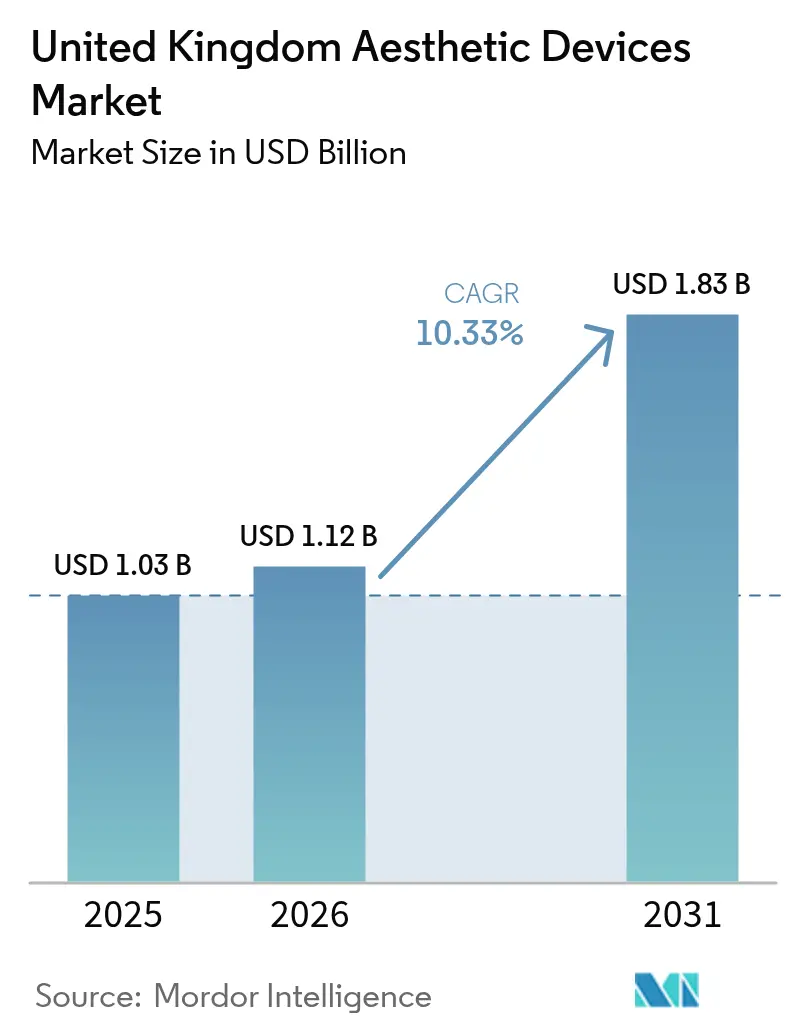

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国審美デバイス市場分析

英国審美デバイス市場規模は、2025年の10億3,000万米ドル、2026年の11億2,000万米ドルから2031年には18億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.33%を記録する見込みである。

低侵襲・非侵襲処置への持続的なシフト、レーザー・高周波・超音波モダリティを単一コンソールに統合した急速なアップグレード、そして家庭用LEDおよびマイクロカレントツールの台頭が、英国審美デバイス市場を二桁成長軌道に乗せ続けている。医薬品・医療製品規制庁(MHRA)承認および非外科的施術ライセンス規則の施行を通じた規制の明確化により、グレーマーケットからの輸入品が減少し、完全準拠メーカーがクリニックおよびメディカルスパへのアクセスをより明確に確保できるようになった。民間事業者はまた、国民保健サービス(NHS)プロバイダー選定制度の恩恵を受けており、同制度は選定されたレーザー治療を外部委託し、従来閑散期とされる夏季においても予測可能な患者パイプラインを供給している。一方、性別適合ケアの待機リスト増加や医療ツーリズムの合併症事例が消費者のMHRA登録デバイスへの意識を高め、国内消費を促進している。

主要レポートの要点

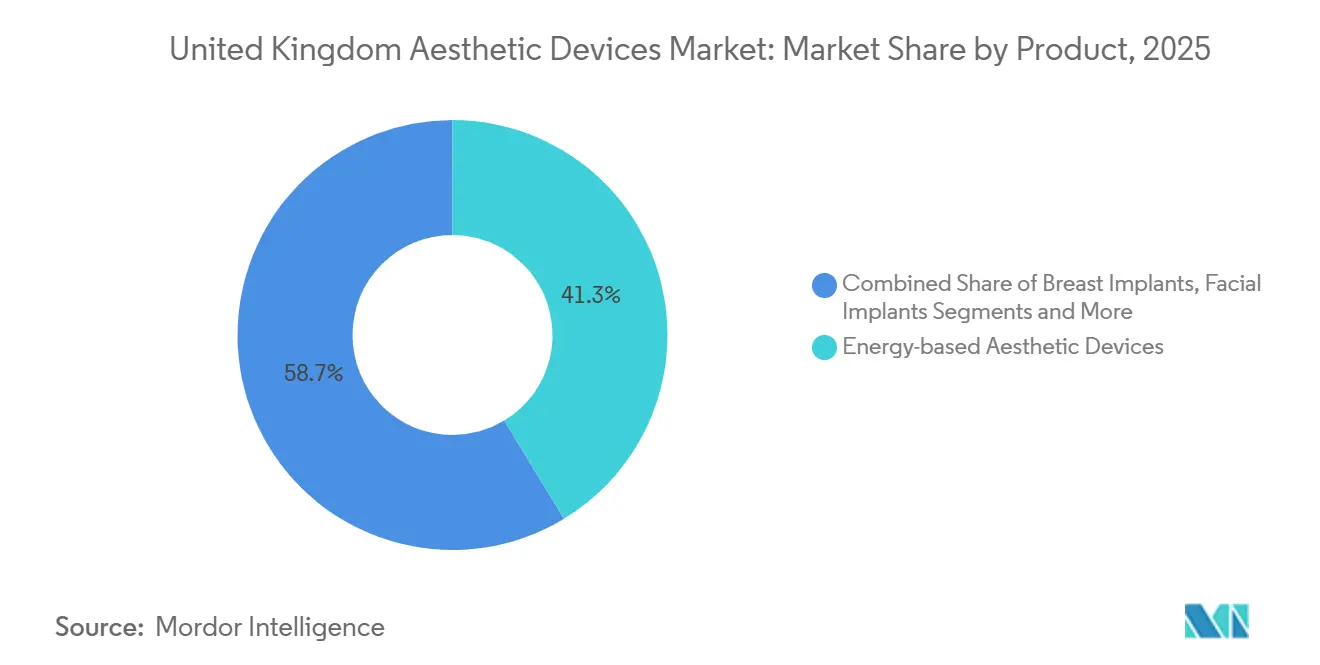

- 製品別では、エネルギーベースプラットフォームが2025年の収益の41.32%をリードし、スレッドリフトデバイスは2031年にかけてCAGR 12.52%で拡大する見込みである。

- 用途別では、顔面輪郭形成・皮膚若返りが2025年売上の36.64%を占め、タトゥー・瘢痕除去は2031年にかけてCAGR 13.24%を記録すると予測される。

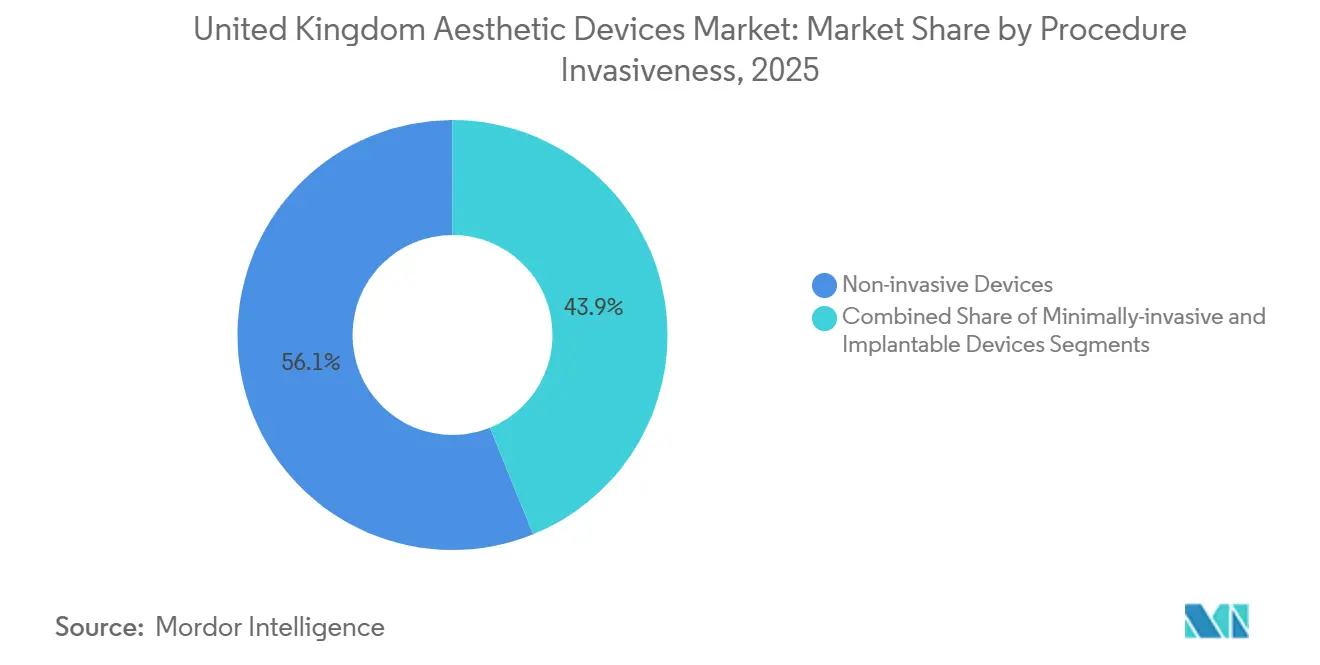

- 処置侵襲性別では、非侵襲性ソリューションが2025年需要の56.12%を占めたが、低侵襲システムは予測期間中にCAGR 14.32%を達成する軌道にある。

- エンドユーザー別では、皮膚科・美容クリニックが2025年支出の44.21%を占め、家庭用設定は2031年にかけてCAGR 12.46%で成長すると予想される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国審美デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲美容処置に対する需要の増大 | +2.1% | 全国的、ロンドン・マンチェスター・バーミンガム都市圏に集中 | 短期(2年以内) |

| 裁量所得が高い高齢人口 | +1.8% | 全国的、イングランド南東部・エジンバラ・ブリストルで支出が高い | 中期(2~4年) |

| エネルギーベースデバイスにおける急速な技術アップグレード | +1.6% | 全国的、専門皮膚科ハブ(ハーレーストリート、マンチェスター)での早期採用 | 短期(2年以内) |

| 美容クリニック・メディカルスパの拡大 | +1.4% | 全国的、シェフィールド・ベルファスト・グラスゴーで加速成長 | 中期(2~4年) |

| 審美レーザーサービスのNHS外部委託 | +1.2% | イングランド中心、ミッドランドおよびノースウェストNHSトラストでのパイロット事業 | 長期(4年以上) |

| 性別適合ボディコンタリングニーズの成長 | +0.9% | 全国的、専門性別クリニックを有する都市部に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲美容処置に対する需要の増大

消費者は引き続き、全身麻酔を必要とせず、瘢痕がほとんど残らず、当日退院が可能な治療を好む傾向にある。英国美容形成外科医協会(BAAPS)は2024年に非外科的施術件数が5%増加したと報告しており、これは切開なしにコラーゲンリモデリングを行う高周波マイクロニードリングと多血小板血漿を組み合わせたプロトコルによって牽引されている。[1]英国美容形成外科医協会スタッフ、「BAAPS監査2024」、BAAPS、baaps.org.uk スレッドリフト技術はこのシフトを象徴しており、ケアクオリティコミッション(Care Quality Commission)のガイドラインは現在、外科的登録を義務付け、技術の低い施術者を排除し、一般消費者の信頼を高めている。2016年以降、PDOスレッド施術者協会は640名以上の臨床医を認定し、技術を標準化して合併症発生率を低下させた。吸収性縫合糸とフィラーまたはポリヌクレオチドを組み合わせた複合プランは、目に見える効果を30ヶ月以上延長でき、クリニックのリテンション率を向上させる。

裁量所得が高い高齢人口

50~64歳の個人は中央値で50万英ポンドを超える世帯資産を保有しており、英国審美デバイス市場の財政的原動力として位置付けられている。[2]エミリー・ジョーンズ、「世帯資産統計2024」、国家統計局、ons.gov.uk 多くの人が一度限りの手術よりも院内での高周波または高密度焦点式超音波セッションを好み、ダウンタイムの少なさと自然な仕上がりを重視している。Cynosureが2024年に発売したELITE iQ PROは、セッション時間を3分の1短縮しながらより高いフルエンスを実現し、多忙なプロフェッショナルに訴求している。リアルタイムのメラニン読み取り調整機能により、フィッツパトリックIV~VIの肌タイプへの適応が広がり、市場の人口統計的基盤が拡大している。

エネルギーベースデバイスにおける急速な技術アップグレード

デバイスメーカーは、レーザー・高周波・超音波・電磁筋肉刺激など複数のエネルギー源をモジュール式ワークステーションに統合することで、資本支出を削減しながら治療メニューを拡充する傾向を強めている。LumenisのLightSheer QUATTROデュアル波長システムは、脱毛プランを最大10セッションから最少6セッションに短縮し、患者1人当たりの変動コストを削減する。[3]Lumenis、「LightSheer QUATTROデュアル波長プラットフォーム」、Lumenis、lumenis.comBTLのEmface Submentumは、同期した高周波熱と筋肉刺激を組み合わせ、20分以内に顎下脂肪を治療する。InModeのIgniteRFはマイクロニードリングと表面加熱を統合し、クリニックにニキビ瘢痕・妊娠線・皮膚弛緩を単一プラットフォームで治療する手段を提供しながら、長時間のCO2ダウンタイムを回避する。

美容クリニック・メディカルスパの拡大

不動産価格が低く、可処分所得が堅調な地方都市がクリニック投資を引き付けている。Sk:nクリニックは2025年7月のベルファスト開業に50万英ポンドを投じ、2,000平方フィートのスペースにエネルギーベース脱毛およびボディコンタリング機能を導入した。シェフィールドのウェルネススペースは2025年春に開業し、ヨークシャーのプロフェッショナル向けポリヌクレオチド注射に特化している。Lorena CosmeticsによるSk:nおよびハーレーメディカルグループの買収により、Optical Expressの視力矯正と審美サービスをクロスセルする30拠点のネットワークが形成され、独立系皮膚科医のマージンが圧迫されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なMHRA・EU-MDR準拠コスト | -1.3% | 全国的、中小規模デバイス輸入業者への不均衡な負担 | 短期(2年以内) |

| 消費者への高い治療費 | -1.1% | 全国的、世帯収入が中央値を下回る地域(ノースイースト、ウェールズ)で深刻 | 中期(2~4年) |

| サステナビリティ・再処理に関する精査 | -0.7% | 全国的、単回使用デバイス廃棄物削減への規制的注目 | 長期(4年以上) |

| 「ナチュラルルック」ソーシャルメディアへの反発 | -0.6% | 全国的、Z世代(18~27歳)の間で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なMHRA・EU-MDR準拠コスト

メーカーおよび輸入業者は、MHRAおよびEU-MDR規則を満たすために、英国責任者の任命、詳細な技術文書の提出、年次市販後サーベイランスの実施が義務付けられている。中小規模サプライヤーは年間5万~15万英ポンドの準拠費用に直面し、製品ポートフォリオの削減や市場撤退を余儀なくされるケースが多い。新たなサステナビリティガイダンスにより、単回使用アプリケーターの環境影響評価が追加され、承認タイムラインが最大1年延長される。

消費者への高い治療費

レーザー脱毛パッケージは800~2,500英ポンド、スレッドリフトは1,200~3,000英ポンド、高周波皮膚引き締めセッションは300~800英ポンドの費用がかかる。NHSによる償還がほぼ皆無であるため、富裕層地域以外の多くの世帯は審美的支出を先送りにしている。分割払いプランはコスト分散に役立つが、年率9~15%の借入金利プレミアムにより最終的な支払額が30%増加する可能性がある。海外手術の合併症費用(NHSは2024年に11万690英ポンドを支出)が「国内で受ける」という機運を生み出しているものの、価格は依然として低所得地域への普及を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エネルギープラットフォームが優位、スレッドリフトが急成長

エネルギーベースプラットフォームは2025年収益の41.32%を占め、レーザー脱毛・強パルス光フォトフェイシャル・高周波皮膚引き締めへの継続的な需要を示している。エネルギーベースシステムにおける英国審美デバイス市場シェアは、その汎用性と短い習得曲線に起因しており、クリニックがインプラントや注射デバイスよりも早く資本を償却できる。CynosureのELITE iQ PROは、より高い出力と大きなスポットサイズをめぐる競争を象徴しており、治療時間を短縮しスタッフ1時間当たりのマージンを向上させる。

スレッドリフトキットは突出したカテゴリーであり、全身麻酔なしに組織を支持するポリジオキサノンおよびポリ-L-乳酸縫合糸により、CAGR 12.52%での成長が予測されている。ケアクオリティコミッションによるスレッド挿入に外科的登録が必要との裁定により、無資格施術者が排除され、消費者の信頼が向上した。その結果、スレッドリフトシステムにおける英国審美デバイス市場規模は2026年の4,800万米ドルから2031年には8,700万米ドルへと拡大する見込みである。乳房・顔面インプラントは、患者が自家脂肪移植を好む傾向から逆風に直面しているが、Allerganによる2025年のNorthwood Medical(earFoldインプラント)買収は、特定の審美的課題に対応するニッチなハードウェアが依然として成長できることを示している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:顔面若返りがリード、タトゥー除去が加速

顔面輪郭形成・皮膚若返りは2025年売上高の36.64%を占め、外科的フェイスリフトを先送りにするコラーゲン増生レーザー・分割高周波・注射剤への需要を反映している。タトゥー・瘢痕除去は最も急速に加速するセグメントであり、ピコ秒レーザーが旧来のQスイッチシステムと比較してセッション数を75%削減することから、CAGR 13.24%が見込まれている。

ボディコンタリングは高周波補助脂肪融解・クライオリポリシス・高密度電磁筋肉刺激により二桁成長を維持しているが、劇的な脂肪減少を求める患者に対しては外科的脂肪吸引と競合している。脱毛は英国審美デバイス市場において件数ベースの主力であり続けているが、コモディティ化によりセッション単価への圧力が生じている。乳房増強デバイスはテクスチャードインプラントへの懸念と戦っており、一方でポートワイン母斑レーザー療法はNHS外部委託契約により安定性を獲得している。

処置侵襲性別:低侵襲が地位を確立

非侵襲性オプションが2025年需要の56.12%を占め、ゼロダウンタイム治療への患者の需要を裏付けている。それにもかかわらず、高周波マイクロニードリング・分割CO2・スレッドリフトを含む低侵襲システムは、CAGR 14.32%でこの分野をリードしている。全身麻酔なしに深部組織に到達できる能力が、英国審美デバイス市場の将来的な基盤としての地位を確立している。

複合処置が普及を促進している。InModeのIgniteRFは、20分の1回の施術で分割マイクロニードリングと双極高周波を提供し、クリニックが瘢痕・弛緩・妊娠線を同時に治療できる。BTLのEmface Submentumは顎下に高周波と電磁筋肉刺激を適用し、クライオリポリシスプレートなしに脂肪減少とリフトアップを実現する。テクスチャードインプラントへの規制上の制限が、患者の選択をさらに可逆的な小切開処置へと傾けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:クリニックが優位、家庭用が拡大

皮膚科・美容クリニックは専門スタッフとクラスIIbデバイスを活用し、2025年価値の44.21%を獲得した。クリニックにおける英国審美デバイス市場シェアは、Lorena CosmeticsによるSk:nおよびハーレーメディカルグループの買収のような垂直統合の脅威にさらされており、同社はOptical Expressの眼科手術顧客に治療をクロスセルしている。病院は再建的適応を中心としたニッチを占め、空き手術室ブロックを償還対象レーザー症例で埋めるNHS外部委託により支えられている。

家庭用ガジェット(LEDマスク・マイクロカレントトナー・パーカッシブデバイス)はアーリーアダプター層を超えて普及しつつある。CurrentBody・NuFACE・TheraFace PROが先行し、使用方法を分かりやすく解説するソーシャルメディアチュートリアルに支えられている。出力は低く抑えられているものの、これらのデバイスはクリニックでの施術効果を延長し、フルプロフェッショナルコースの費用を賄えない価格重視の世帯を引き付けている。

地理的分析

ロンドンおよびより広い南東部は、ハーレーストリートの専門家エコシステムとサリー・バークシャーの富裕層コミュニティへの近接性に支えられ、プレミアム需要の中心地であり続けている。マンチェスターとバーミンガムは北部およびミッドランドの拠点として機能しており、クリニックネットワークは周辺郡から患者を引き付ける空港アクセスの恩恵を受けている。エジンバラはスコットランドの審美的首都として台頭しており、ウェルネススペースなどのプロフェッショナルグレードの施設がロンドンへの移動を避けたいクライアントのニーズを満たしている。

ベルファストは、Sk:nクリニックが2025年のフラッグシップ店に50万英ポンドを投資し、エネルギーベース脱毛および分割高周波治療を地元でアクセス可能にしたことで、高成長リストに加わった。ウェールズとノースイーストイングランドは中央値を下回る所得により1人当たり支出で依然として遅れているが、カーディフとニューカッスルの富裕層地域がブティック診療を支えている。英国審美デバイス市場全体において、クリニックはコンプライアンスの複雑さに直面している。イングランドのライセンス協議、スコットランドの草案フレームワーク、ウェールズおよび北アイルランドの個別基準により、複数拠点の事業者は管轄区域ごとのプロトコルを維持する必要があり、法務・研修予算が膨らんでいる。

医療ツーリズムは依然として課題である。トルコやスペインでの低価格処置が価格重視の患者を引き付けているが、合併症管理コストに関するNHSデータが「国内で受ける、安全に受ける」という方向へ議論を転換しつつある。性別適合サービスはさらなる地域的側面を加えており、ロンドン・マンチェスター・ブライトンのクリニックは、NHSの予約を適時に確保できないトランスジェンダークライアントからの安定した予約を報告している。これらのダイナミクスが組み合わさり、英国審美デバイス市場は地域的に堅調な成長基盤を維持している。

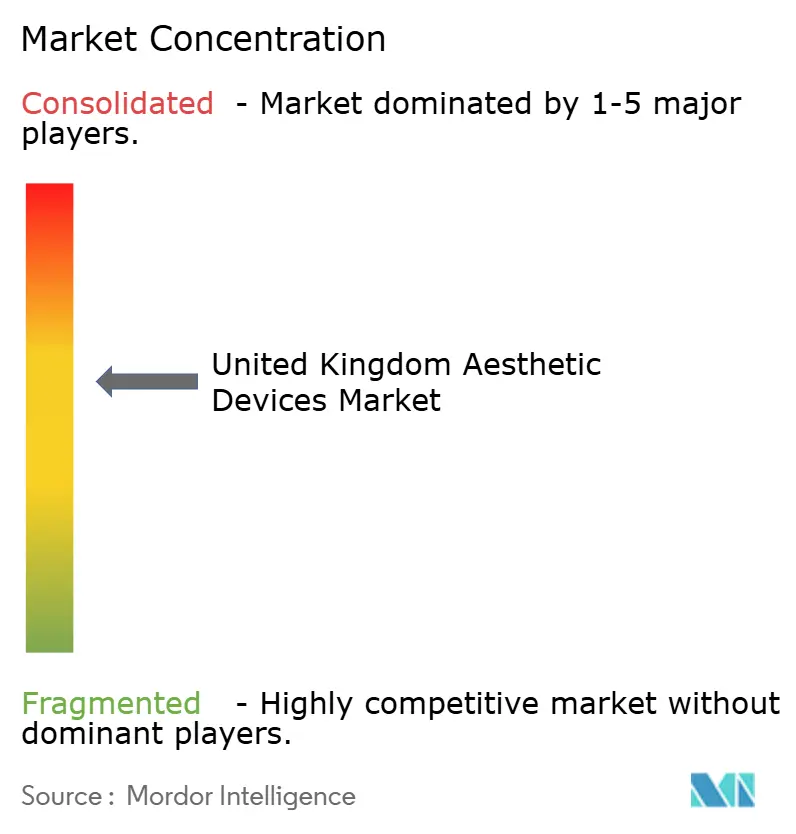

競合環境

市場集中度は中程度である。Allergan・Galderma・Merz Pharmaは皮膚科医との確立された関係を通じて注射剤分野を支配しており、BTL AestheticsとInModeはクリニックの資本支出を削減するマルチモーダルコンソールを投入することでエネルギーベース機器のシェアを拡大している。Allerganによる2025年5月のearFold開発元Northwood Medical買収は、従来の耳介形成術を迂回する処置特化型ハードウェアへの関心を示しており、一方Galdermaは侵食的な価格競争に対抗するため長期持続型ヒアルロン酸フィラーに多額の投資を行っている。

Lorena Cosmeticsによる2024年12月のSk:nおよびハーレーメディカルグループの買収は、30以上の拠点を統合し150名のスタッフを再雇用することで、Optical Expressの来客数を活用できる統合チェーンを形成した。CurrentBody・NuFACE・TheraFace PROはEコマースの強みを活かし、家庭用LEDおよびマイクロカレントツールにおけるファーストムーバーアドバンテージを確立している。Cynosureは2025年にCynoGlowプロトコルを展開し、Picosure ProレーザーとPotenza高周波マイクロニードリングを1回の施術で組み合わせることで、患者の通院回数を6回から4回に削減し、パートナークリニックにスループット上の優位性を提供している。

Cuteraと医療審美トレーニングアカデミーのパートナーシップは、AviClearニキビレーザーをOfqual認定カリキュラムに組み込み、キャリア開始時点でのデバイスロイヤルティを獲得している。一方、4T Medicalのモジュール式Eveプラットフォームは、フルコンソールを購入することなくハンドピースの追加・交換を可能にし、長期的な資本支出を30~40%削減する。これらの戦略は、英国審美デバイス業界がスケールと機敏なエンジニアリングの両方を評価することを示している。

英国審美デバイス業界リーダー

BTL Aesthetics

Hologic (Cynosure)

Galderma

Lumenis

Abbvie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:iSMART DevelopmentsはL'Oréal Groupeと戦略的パートナーシップを締結し、iSMARTの光療法の専門知識とL'Oréalのスキンケア研究開発パイプラインを組み合わせたプロフェッショナル用LEDフェイス・アイマスクを共同開発することとなった。

- 2026年1月:InMode UKはCure Medicalとの協業を開始し、英国およびアイルランド全体でのプレゼンス強化のためにアダム・バシールをマネージングディレクターに任命した。

- 2025年7月:化粧品施術者合同評議会(Joint Council for Cosmetic Practitioners)とBAAPSは、審美分野における臨床基準の向上と公衆安全の改善を目的とした覚書を締結した。

英国審美デバイス市場レポートの調査範囲

審美デバイスとは、レーザー・高周波・超音波・光などの技術を通じて外見を改善するための非外科的または低侵襲美容処置に使用されるツールである。

英国審美デバイス市場レポートは、製品別、用途別、処置侵襲性別、エンドユーザー別にセグメント化されている。製品別では、エネルギーベース審美デバイス、乳房インプラント、顔面インプラント、真皮フィラー/注射デリバリーデバイス、マイクロダーマブレーションデバイス、スレッドリフトデバイス、その他製品にセグメント化されている。用途別では、顔面輪郭形成・皮膚若返り、ボディコンタリング・セルライト除去、脱毛、乳房増強、タトゥー・瘢痕除去、その他用途にセグメント化されている。処置侵襲性別では、非侵襲性デバイス、低侵襲デバイス、侵襲性/インプラント可能デバイスにセグメント化されている。エンドユーザー別では、病院、皮膚科・美容クリニック、メディカルスパ、家庭用設定にセグメント化されている。市場予測は金額ベース(米ドル)で提供される。

| エネルギーベース審美デバイス |

| 乳房インプラント |

| 顔面インプラント |

| 真皮フィラー/注射デリバリーデバイス |

| マイクロダーマブレーションデバイス |

| スレッドリフトデバイス |

| その他製品 |

| 顔面輪郭形成・皮膚若返り |

| ボディコンタリング・セルライト除去 |

| 脱毛 |

| 乳房増強 |

| タトゥー・瘢痕除去 |

| その他用途 |

| 非侵襲性デバイス |

| 低侵襲デバイス |

| 侵襲性/インプラント可能デバイス |

| 病院 |

| 皮膚科・美容クリニック |

| メディカルスパ |

| 家庭用設定 |

| 製品別 | エネルギーベース審美デバイス |

| 乳房インプラント | |

| 顔面インプラント | |

| 真皮フィラー/注射デリバリーデバイス | |

| マイクロダーマブレーションデバイス | |

| スレッドリフトデバイス | |

| その他製品 | |

| 用途別 | 顔面輪郭形成・皮膚若返り |

| ボディコンタリング・セルライト除去 | |

| 脱毛 | |

| 乳房増強 | |

| タトゥー・瘢痕除去 | |

| その他用途 | |

| 処置侵襲性別 | 非侵襲性デバイス |

| 低侵襲デバイス | |

| 侵襲性/インプラント可能デバイス | |

| エンドユーザー別 | 病院 |

| 皮膚科・美容クリニック | |

| メディカルスパ | |

| 家庭用設定 |

レポートで回答される主要な質問

英国審美デバイス市場の2031年の価値予測はいくらか?

CAGR 10.3%で成長し、2026年から2031年にかけて18億3,000万米ドルに達すると予測されている。

最も成長が速い製品カテゴリーはどれか?

スレッドリフトデバイスは、低侵襲顔面若返りへの需要に牽引され、2031年にかけてCAGR 12.52%が見込まれている。

タトゥー・瘢痕除去プラットフォームの市場規模はどのくらいか?

ピコ秒レーザーの採用により、CAGR 13.24%を反映し、2031年までにセグメントが1億2,000万米ドルを超えると予想されている。

低侵襲システムが普及している理由は何か?

全身麻酔なしに深部組織に到達でき、CAGR 14.32%の予測とクリニックでの強い採用につながっている。

クリニック密度が最も高い地域はどこか?

ロンドンと南東部がリードし、次いでマンチェスター・バーミンガム・エジンバラが続いており、これは高い可処分所得と専門家ハブによるものである。

NHS外部委託は民間プロバイダーにどのような影響を与えているか?

プロバイダー選定制度は保証されたレーザー治療件数を供給し、効率的な運営を求めながらもクリニック収益を安定させている。

最終更新日: